B1C112112 sitedi SKRIPSI HARTIA

Teks penuh

Gambar

Garis besar

Dokumen terkait

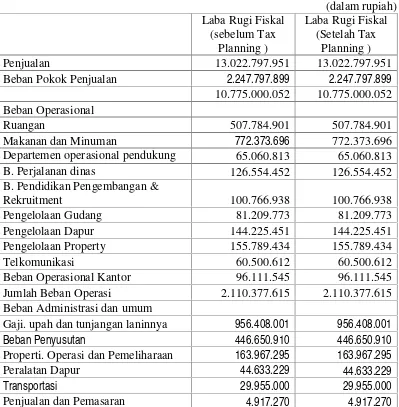

Pada penelitian kali ini suatu metode penyusutan dikatakan efisien dalam meminimalkan beban pajak terutang apabila setelah dilakukan perhitungan dan Tax Planning

Dengan adanya tax planning sangat berguna bagi perusahaan untuk mengefisiensikan dan mengetahui beban pajak PPh Badan dalam pemenuhan kewajiban perpajakan Wajib Pajak PPh

PPh terutang atas Pajak penghasilan pasal 23 pada tahun 2018 adalah sebesar Rp 74.529.550,00, jumlah PPh pajak terutang pph 23 pada tahun 2018 merupakan

• PPh minimum yang sebelumnya lebih kecil dari PPh yang terutang berdasarkan Pasal 17 menjadi lebih besar atau lebih kecil dari Pajak Penghasilan yang terutang berdasarkan Pasal

PENERAPAN TAX PLANNING TERHADAP PEMILIHAN METODE PENYUSUTAN ASET TETAP ALAT-ALAT FASILITAS PELABUHAN.. UNTUK MEMINIMALKAN BEBAN PAJAK TERUTANG PADA

1) Dalam prosedur penerapan penghitungan pajak Penghasilan Pasal 21 terhadap penghasilan karyawan tetap tidak sesuai antara jumlah penghitungan PPh Pasal 21 terutang

Penerapan Tax Planning Pajak Penghasilan 21 sebagai strategi penghematan pembayaran pajak perusahaan Deskriptif Komparatif Melalui perhitungan terhadap PPh pasal

Perencanaan Pajak pada PT Transnusa Jaya Mandiri Penerapan Pajak Tax planning yang penulis terapkan oleh PT Transnusa Jaya Mandiri ialah Memaksimalkan Biaya Fiskal dan Meminimalkan