BAB II

TINJAUAN PUSTAKA

2.1 Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan atau ketidakmampuan

nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta

bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan

(Siamat, 2005 : 92). Pada penelitian ini, risiko kredit ditinjau dari tingkat

kecukupan modal minimum (Capital Adequacy Ratio), dan tingkat likuiditas

(Loan to Deposit Ratio). Menurut Dendawijaya (2009 : 116), Capital Adequacy

Ratio mengindikasikan bahwa bank telah mempunyai modal yang cukup baik

dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan

termasuk di dalamnya risiko kredit serta dengan modal yang besar maka suatu

bank dapat menyalurkan kredit lebih banyak.

Kuncoro dan Suhardjono (2002 : 562), menyatakan bahwa Capital

Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan

kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan

mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja

suatu bank dalam menghasilkan keuntungan. jika rasio kecukupan modal (CAR)

bank tinggi maka perusahaan memiliki tingkat kecukupan modal untuk

menjalankan usahanya sehingga terhindar dari risiko kebangkrutan.

Semakin tinggi Capital Adequacy Ratio (CAR), maka semakin baik

produktif yang berisiko. Jika nilai Capital Adequacy Ratio (CAR) tinggi maka

bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi

yang cukup besar bagi profitabilitas.

Selanjutnya risiko kredit ditinjau dari Loan to Deposit Ratio akan

menunjukkan besarnya jumlah kredit yang disalurkan dibandingkan dengan dana

yang diterima oleh bank. Jika Loan to Deposit Ratio lebih dari 110% maka

menunjukkan ban likuiditas bank tidak sehat karena dikhawatirkan bank tidak

mampu membayar kembali penarikan dana yang dilakukan oleh deposan setiap

saat.

Sehingga jika Loan to Deposit Ratio melebihi batas yang ditentukan sesuai

Peraturan Bank Indonesia Nomor 10/15/PBI/2008 jika LDR melebihi 110% bank

dinilai tidak sehat yang berarti dapat meningkatkan risiko kredit sehingga,

semakin tinggi LDR, maka semakin rendah kemampuan likuiditas bank yang

bersangkutan, karena jumlah dana yang diperlukan untuk membiayai kredit

menjadi semakin besar.

Risiko kredit selanjutnya ditinjau dari Kualitas Aktiva Produktif (KAP)

dengan menggunakan parameter Non Performing Loan (NPL). Non Performing

Loan (NPL) merupakan salah satu indikator kesehatan bank. Semakin tinggi rasio

NPL mencerminkan tingginya tingkat kredit yang tidak terbayar atau macet

2.2 Kecukupan Modal

2.2.1 Pengertian Permodalan

Permodalan merupakan salah satu sumber dana bank yang berasal dari modal sendiri dan sering disebut sebagai dana pihak kesatu. Dana tersebut berasal dari pemilik bank atau para pemegang saham, baik para pemegang saham pendiri maupun pihak pemegang saham yang ikut dalam usaha bank tersebut pada waktu kemudian, termasuk para pemegang saham publik (jika misalnya bank tersebut sudah go public). Modal adalah sejumlah dana yang ditanamkan ke dalam suatu badan usaha oleh para pemiliknya untuk melakukan berbagai macam kegiatan usaha yang akan dilakukannya (Dendawijaya, 2005 : 46).

2.2.2 Rasio Kecukupan Modal

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva yang mengandung risiko (terutama kredit dan aktiva lainnya seperti penyertaan, surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya 2005 : 121).

Menurut Suhardjono dan Kuncoro (2002 : 562), CAR merupakan rasio

kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan

modal yang mencukupi dan kemampuan manajemen bank dalam

mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul

keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank

Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal

minimum sebesar 8% dari aset tertimbang. Dalam menghitung aktiva tertimbang menurut resiko, terhadap masing-masing aktiva diberikan bobot resiko yang besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri atau bobot resiko yang didasarkan pada kadar resiko yang didasarkan pada golongan nasabah, penjamin serta sifat agunan (Siamat 2005 : 254).

Besar kecilnya modal yang dimiliki sebuah bank dapat digunakan untuk

memprediksi apakah bank tersebut akan mengalami kebangkrutan atau tidak pada

masa yang akan datang. Jadi dapat disusun sebuah logika bahwa dengan

tercukupinya permodalan bank, maka bank tersebut dapat menjalankan operasinya

dengan efisien. Saat bank dikatakan efisien dalam menjalankan operasinya, maka

dapat disimpulkan bahwa bank tersebut mempunyai kinerja yang bagus, sehingga

potensi untuk mengalami kerugian dapat diminimalisir. Dengan semakin kecil

kerugian yang dialami, maka dapat dipastikan laba yang diperoleh bank tersebut

semakin meningkat. Menurut Rivai et al. (2013 : 472) menghitung kecukupan

modal (Capital Adequacy Ratio) dengan rumus sebagai berikut:

CAR = Modal

Aktiva Tertimbang Menurut Risiko (ATMR)x 100%

2.3 Likuiditas

2.3.1 Pengertian Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya. Menurut Rivai et.al. (2013 : 145) likuiditas adalah

memenuhi kewajibannya setiap saat. Pentingnya bank mengelola likuiditas secara

baik terutama ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh

adanya kekurangan. Dalam mengelola likuiditas, selalu akan terjadi benturan

kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan

pendapatan.

Bank yang selalu berhati-hati dalam menjaga likuiditasnya akan cenderung

memelihara alat likuid yang relatif besar dari yang diperlukannya dengan maksud

untuk menghindari kesulitan likuiditas. Namun, disisi lain bank juga diharapkan

pada biaya besar berkaitan dengan pemeliharaan alat likuid yang berlebihan. Oleh

karena itu, dalam manajemen likuiditas perlu adanya keseimbangan antara dua

kepentingan tersebut. Menurut Rivai et al. (2013 : 482) menyatakan bahwa

likuiditas untuk memastikan dilaksanakannya manajemen aset dan kewajiban

dalam menentukan dan menyediakan likuiditas yang cukup. Selanjutnya, Rivai et

al. (2013 : 482) menyatakan bahwa penilaian likuiditas merupakan penilaian

terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas

yang memadai dan kecukupan manajemen risiko likuiditas. Bank dikatakan likuid

apabila mempunyai alat pembayaran berupa aktiva lancar lebih besar

dibandingkan dengan seluruh kewajibannya.

2.3.2 Rasio Likuiditas

Salah satu rasio yang digunakan untuk mengukur tingkat likuiditas

perusahaan perbankan adalah Loan to Deposit Ratio (LDR). Loan to Deposit

untuk melihat kemampuan bank dalam memenuhi tingkat kredit yang diminta

dengan menggunakan dana pihak ketiga yang tertanam di bank tersebut.

Menurut Rivai et al. (2013 : 484) menyatakan bahwa Loan to Deposit

Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan

kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Oleh karena

itu, semakin tinggi rasionya memberikan indikasi rendahnya kemampuan

likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk

membiayai kredit menjadi semakin besar.

Dendawijaya (2009 : 257) menyatakan bahwa Loan to Deposit Ratio

(LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana

yang diterima oleh bank. Rasio LDR dapat dihitung dengan menggunakan

perbandingan antara total kredit yang diberikan dengan dana pihak ketiga. Kredit

yang diberikan tersebut tidak termasuk kredit yang diberikan terhadap bank lain.

Dan dana pihak ketiga disini mencakup giro, tabungan dan deposito. Rasio ini

dimaksudkan untuk mengukur seberapa besar pendanaan pinjaman yang yang

diberikan oleh bank yang bersumber dari pihak ketiga

Rivai et al. (2013 : 484) menyatakan bahwa Loan to Deposit Ratio (LDR)

dihitung dengan rumus sebagai berikut:

������������������ =Jumlah Kredit yang Diberikan

Total Dana Pihak Ketiga x 100%

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak

giro, tabungan, deposito, (tidak termasuk antar bank). Menurut Peraturan Bank

Indonesia Nomor 10/15/PBI/2008 ketentuan dalam tata cara penilaian tingkat

kesehatan sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya

likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% diberi nilai kredit 100, artinya likuiditas

bank tersebut dinilai sehat.

Rasio ini menjadi sangat penting karena juga menggambarkan intensitas

fungsi intermediary bank dalam menyalurkan kredit kepada masyarakat

(debitur).

2.3.3 Tujuan dan Manfaat Rasio Likuiditas

Menurut Kasmir (2013 : 132) tujuan dan manfaat yang dapat dipetik dari

hasil rasio likuiditas sebagai berikut :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk

membayar kewajiban sudah waktunya dibayar sesuai jadwal batas waktu

yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban

yang berumur di bawah satu tahun atau sama dengan satu tahun,

dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

Dalam hal ini aktiva lancar dikurangi sediaan atau utang yang dianggap

likuiditasnya lebih rendah.

4. Untuk mengukur atau membandingkan anatara jumlah sediaan yang ada

dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan

perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu

dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing

komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya,

dengan melihat rasio likuiditas yang ada pada saat ini.

2.4. Kualitas Aktiva Produktif

Pengertian aktiva produktif dalam Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 dalam kualitas aktiva produktif adalah

perkembangan aktiva produktif bermasalah/ Non Performing Asset dibandingkan

dengan Aktiva Produktif. Aktiva produktif bermasalah merupakan aktiva

produktif dengan kualitas kurang lancar, diragukan dan macet. AP bermasalah

dihitung secara gross (tidak dikurangi PPAP). Kualitas Aktiva Produktif diukur

2.4.1 Non Performing Loan

Non Performing Loan (NPL) merupakan saha satu rasio keuangan yang

mencerminkan risiko kredit. NPL didefinisikan sebagai pinjaman yang mengalami

kesulitan pelunasan atau sering disebut kredit macet pada bank (Riyadi,

2006:161).

Menurut Ismail (2009 : 226), Non Performing Loan (NPL) adalah kredit

yang menunggak melebihi 90 hari. Dimana NPL terbagi menjadi Kredit Kurang

Lancar, Diragukan, dan Macet. Semakin kecil NPL maka semakin kecil pula

risiko kredit yang ditanggung oleh pihak bank.

Bank dalam melakukan kredit harus melakukan analisis terhadap

kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit

diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta

kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank

melakukan peninjauan dan pengikatan terhadap agunan untuk memperkecil risiko

kredit. Praktisi perbankan menyepakati bahwa batas aman dari NPL suatu bank

tidak boleh melebihi 5%. Menurut Ismail (2009:228), rasio ini dapat dirumuskan

sebagai berikut:

NPL =Kredit Bermasalah

Total Kredit x 100%

2.4.2 Penggolongan Kredit Bermasalah

Menurut Peraturan Bank Indonesia No.13/3/PBI/2011 tentang penerapan

status dan tindak lanjutan pengawasan bank, bank dinilai memiliki potensi

lebih dari 5% dari total kredit atau total pembiayaan. Ketentuan Bank Indonesia,

tentang kredit bermasalah digolongkan menjadi tiga yaitu:

1. Kredit kurang lancar Kredit kurang lancar terjadi apabila debitur tidak dapat

membayar angsuran pinjaman pokok atau bunga antara 91 samapai dengan

180 hari.

2. Kredit diragukan Kredit diragukan terjadi dalam hal debitur tidak dapat

membayar angsuran pinjaman pokok atau pembayaran bunga antara 181 hari

sampai dengan 270 hari.

3. Kredit macet Kredit macet terjadi apabila debitur tidak mampu membayar

berturut-turut setelah 270 hari.

2.5 Efisiensi Operasional

2.5.1 Pengertian Efisiensi Operasional

Efisiensi operasional berarti biaya yang dikeluarkan untuk menghasilkan

keuntungan lebih kecil daripada keuntungan yang diperoleh dari penggunaan

aktiva tersebut. Bank yang dalam kegiatan usahanya tidak efisien akan

mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat

maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan

sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama

efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal,

penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan

pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat

2.5.2 Rasio Biaya Operasional Terhadap Pendapatan Operasional

Rasio BOPO sering disebut rasio efisiensi yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Dendawijaya,

2005 : 120).

Menurut Riyadi (2006 : 159), menyatakan bahwa BOPO adalah rasio

perbandingan antara biaya operasional dengan pendapatan operasional, semakin

rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut,

karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

Rasio Biaya Operasional Terhadap Pendapatan Operasional dirumuskan

sebagai berikut:

BOPO = Total Beban Operasional

Total Pendapatan Operasionalx 100% 2.6 Kinerja Keuangan

Menurut Bastian (2006 : 274) kinerja adalah gambaran pencapaian

pelaksanaan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan

visi suatu organisasi. Selanjutnya menurut Fahmi (2011 : 2) kinerja keuangan

adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar.

Dengan demikian, kinerja keuangan perbankan mencerminkan sejauhmana

terutama terkait dengan kemampuan bank dalam memperoleh laba. Berdasarkan

hal tersebut, kinerja perbankan dalam penelitian ini ditinjau dari tingkat

profitabilitas yang dicapai bank selama periode penelitian.

2.6.1 Profitabilitas

2.6.2 Pengertian Profitabilitas

Menurut Prawironegoro (2006 : 55), profitabilitas ialah kemampuan

manajemen untuk memperoleh laba. Menurut Harahap (2006 : 304) profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang dan sebagainya. Profitabilitas suatu perusahaan dapat

diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari

kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk

menghasilkan keuntungan perusahaan (operating asset).

2.6.3 Rasio Profitabilitas

Rasio profitabilitas merupakan salah satu rasio yang digunakan untuk

mengukur kinerja suatu perusahaan. Rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberika tingkat efektivitas manajemen suatu perusahaan. hal ini ditunjukkan

oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah

penggunaan rasio ini menunjukkan efisiensi perusahaan. penggunaan rasio

profitabilitas dapat dilakukan dengan menggunakan antara berbagai komponen

yang ada di laporan keuangan, terutama laporan keuangan neraca dan dan laporan

Brigham & Houston (2010 : 149) berpendapat bahwa rasio profitabilitas

adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas,

manajemen aset, dan utang pada hasil operasi. Menurut Sartono (2008 : 122),

menyatakan bahwa rasio profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri. Menurut Sugiono dan Untung, (2008: 70) ada beberapa rasio

profitabilitas yang dapat digunakan, diantaranya adalah Gross Profit Margin, Net

Profit Margin, Cash Flow Margin, Return on Asset, dan Return on Equity.

a. Gross Profit Margin

Gross profit margin (GPM) dapat digunakan untuk mengetahui keuntungan

kotor dari setiap barang yang dijual perusahaan. Gross profit margin menurut

Van Horne dan Wachowicz (2005 : 222) memberitahu kita laba dari

perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi

biaya untuk memproduksi barang yang dijual. Rumus untuk menghitung

gross profit margin menurut Wild, Subramanyam, dan Halsey (2005 : 42)

adalah:

���=Penjualan −Harga Pokok Penjualan

Penjualan � 100% b. Net Profit Margin

Net Profit Margin (NPM), merupakan rasio yang digunakan untuk mengukur

margin laba atas penjualan, rasio ini akan menggambarkan penghasilan bersih

perusahaan berdasarkan total penjualan. Pengukuran rasio dapat dilakukan

dengan cara membandingkan laba bersih setelah pajak dengan penjualan

antara net operating income dengan net sales. NPM dirumuskan sebagai

berikut:

���=��������� ��������

�������� � 100%

c. Cash Flow Margin

Cash Flow Margin adalah persentase aliran kas dari hasi operasi terhadap

penjualannya. Cash Flow Margin mengukur kemampuan perusahaan untuk

merubah penjualan menjadi aliran kas. Cash Flow Margin dirumuskan

sebagai berikut (Sugiono dan Untung, 2008: 71)

Cash Flow Margin =Arus Kas Hasil Operasi Penjualan Bersih

d. Return on Assets (ROA)

Return on Assests mengukur tingkat pengembalian dari bisnis atas seluruh

aset yang ada. Atau rasio ini menggambarkan efisiensi pada dana yang

digunakan dalam perusahaan, Menurut Brigham dan Houston (2010:148)

mengatakan bahwa Return on Assets adalah rasio laba bersih terhadap total

aset mengukur pengembalian atas total aset. Dendawijaya (2009 : 118)

menyatakan bahwa Return on Assets digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Menurut Rivai et al. (2013 : 490) Return on Assets

menunjukkan kemampuan dalam mengelola aset yang menghasilkan laba

sebelum pajak. Sehingga Return on Assets dihitung dengan rumus sebagai

berikut:

�������������� =������������������

Semakin besar Return on Assets (ROA) semakin besar pula tingkat

keuntungan yang dicapai oleh perusahaan dan semakin baik posisi perusahaan

tersebut dari segi penggunaan aset. Begitu juga sebaliknya bila Return on

Assets (ROA) kecil maka tingkat keuntungan yang dicapai oleh perusahaan

akan kecil dan posisi perusahaan akan kurang baik.

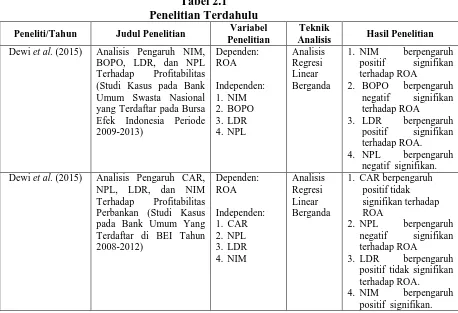

2.7 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relevan dengan penelitian ini

diantaranya dapat dilihat pada Tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti/Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

Dewi et al. (2015) Analisis Pengaruh NIM, BOPO, LDR, dan NPL Terhadap Profitabilitas (Studi Kasus pada Bank Umum Swasta Nasional yang Terdaftar pada Bursa Efek Indonesia Periode 2009-2013)

1. NIM berpengaruh

positif signifikan terhadap ROA

2. BOPO berpengaruh

negatif signifikan terhadap ROA

3. LDR berpengaruh

positif signifikan terhadap ROA.

4. NPL berpengaruh

negatif signifikan. Dewi et al. (2015) Analisis Pengaruh CAR,

NPL, LDR, dan NIM Terhadap Profitabilitas Perbankan (Studi Kasus pada Bank Umum Yang Terdaftar di BEI Tahun 2008-2012)

1. CAR berpengaruh positif tidak signifikan terhadap ROA

2. NPL berpengaruh

negatif signifikan terhadap ROA

3. LDR berpengaruh

positif tidak signifikan terhadap ROA.

4. NIM berpengaruh

Lanjutan Tabel 2.1

Peneliti/Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

Kodithuwakku (2015)

Impact of Credit Risk Management on The Performance of Commercial Banks in Sri

Lanka

1. NPL berpengaruh

negatif tidak signifikan terhadap ROA

2. Loan Provision to Non Performing Loan (LNPL) berpengaruh negatif tidak signifikan terhadap ROA

3. Loan Provision to Total Assets (LPTA)

berpengaruh negatif tidak signifikan terhadap ROA.

4. Loan Provision to Total Loan (LPTL)

berpengaruh negatif tidak signifikan terhadap ROA.

Azeem (2014) Impact of Profitability on Quantum of Non Performing Loans

Dependen:

1. NPL berpengaruh

negatif signifikan terhadap ROA

2. NPL berpengaruh

negatif signifikan terhadap ROE

Cai, Mei and Zhonglin Huang

(2014)

Analysis of Non Performing Loan and and Capital Adequacy Ratio Among Chinese Bank in The Post Reform Period in China

1. CAR berpengaruh

signifikan terhadap Profitabilitas (ROA)

2. NPL berpengaruh

signifikan terhadap Profitabilitas (ROA) Sasongko (2014) Analisis Pengaruh Risiko

Kredit, Perputara Kas, Likuiditas, Tingkat Kecukupan Modal, dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI Periode 2007-2013

1. NPL Berpengaruh

negatif dan signifikan terhadap ROA

2. Cash Turnover

Berpengaruh positif dan signifikan terhadap ROA

3. LDR Berpengaruh

positf tidak signifikan terhadap ROA

4. CAR berpengaruh

positif dan signifikan.

5. BOPO berpengaruh

Lanjutan Tabel 2.1

Peneliti/Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

Eng (2013) Pengaruh NIM, BOPO,

LDR, NPL, dan CAR Terhadap ROA Bank Internasional dan Bank Nasional Go Public Periode 2007-2011

1. NIM berpengaruh

positif signifikan terhadap ROA

2. BOPO Berpengaruh

positif tidak

signifikan terhadap ROA

3. LDR Berpengaruh

negatif signifikan terhadap ROA

4. NPL berpengaruh

negatif signifikan.

5. CAR berpengaruh

positif tidak signifikan.

Prasanjaya dan Ramantha (2013)

Analisis Pengaruh Rasio CAR, BOPO, LDR, dan Ukuran Perusahaan Terhadap Profitabilitas Bank Yang Terdaftar di BEI

1. CAR berpengaruh

positif tidak signifikan terhadap ROA

2. BOPO berpengaruh

negatif signifikan terhadap ROA

3. LDR berpengaruh

positif signifikan terhadap ROA.

4. Size berpengaruh

negatif tidak signifikan.

2.8 Kerangka Konseptual

2.8.1 Pengaruh Capital Adequacy Ratio (CAR) Terhadap Return on Assets (ROA)

Capital Adequacy Ratio merupakan rasio yang digunakan untuk mengukur

tingkat kecukupan modal minimum pada perusahaan perbankan. Semakin tinggi

nilai Capital Adequacy Ratio mencerminkan semakin sehat permodalan suatu

bank dalam menjalankan usahanya serta mengcover berbagai risiko sehingga

terhindar dari risiko kerugian.

Dendawijaya (2009 : 116), Capital Adequacy Ratio mengindikasikan

kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk di

dalamnya risiko kredit serta dengan modal yang besar maka suatu bank dapat

menyalurkan kredit lebih banyak. Dengan modal yang cukup, maka perusahaan

perbankan dapat menjalankan usahanya dengan lebih maksimal terutama dalam

menyalurkan kredit yang lebih banyak sehingga kinerja bank (ROA) meningkat.

2.8.2 Pengaruh Loan to Deposit Ratio (LDR) Terhadap Return on Assets (ROA)

Loan to Deposit Ratio merupakan salah satu rasio likuiditas pada

perusahaan perbankan. Loan to Deposit Ratio juga mencerminkan besarnya

jumlah kredit yang disalurkan dibandikangkan dengan dana pihak ketiga yang

diterima perusahaan perbankan. Disatu sisi, tingginya LDR diharapkan dapat

meningkatkan tingkat keuntungan melalui bunga kredit, namun disisi lain jika

LDR terlalu tinggi dapat meningkatkan risiko kredit dan risiko ketidakmampuan

bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan.

Menurut Rivai et al. (2013 : 484) menyatakan bahwa Loan to Deposit

Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan

kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Oleh karena

itu, semakin tinggi rasionya memberikan indikasi rendahnya kemampuan

likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk

Bank yang selalu berhati-hati dalam menjaga likuiditasnya akan cenderung

memelihara alat likuid yang relatif besar dari yang diperlukannya dengan maksud

untuk menghindari kesulitan likuiditas. Namun, disisi lain bank juga diharapkan

pada biaya besar berkaitan dengan pemeliharaan alat likuid yang berlebihan. Oleh

karena itu, dalam manajemen likuiditas perlu adanya keseimbangan antara dua

kepentingan tersebut.

Dengan demikian, risiko kredit yang ditinjau dari Loan to Deposit Ratio

dapat mempengaruhi tinggi rendahnya nilai Return on Assets pada perusahaan

perbankan. LDR yang terlalu rendah menunjukkan kurang optimalnya peran bank

dalam menjalankan fungsinya sebagai lembaga intermediate serta sulit untuk

mengoptimalkan laba melalui penyaluran kredit, sebaliknya jika tingkat LDR

terlalu tinggi hingga melebihi batas yang ditetapkan regulasi dapat berakibat pada

meningkatnya risiko kredit yang akhirnya berdampak pada menurunnya kinerja

bank (ROA).

2.8.3 Pengaruh Non Performing Loan Terhadap Return on Assets (ROA) Non Performing Loan (NPL) adalah salah satu indikator untuk menilai

kinerja fungsi bank, karena NPL yang tinggi adalah indikator gagalnya bank

dalam mengelola bisnis antara lain timbul masalah likuiditas (ketidakmampuan

membayar pihak ketiga), rentabilitas (utang tidak bisa ditagih), solvabilitas

(modal berkurang). Sedangkan laba yang merosot adalah salah satu imbasnya

karena praktis bank kehilangan sumber pendapatan di samping harus menyisihkan

Rasio ini menunjukan kemampuan manajemen bank dalam mengelola

kredit bermasalah yang diberikan oleh bank. Artinya, semakin tinggi rasio ini

maka akan semaki buruk kualitas kredit bank yang menyebabkan jumlah kredit

bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi

bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian

kredit macet.

Ismail (2009: 226), NPL (Non Performing Loan) adalah kredit yang

menunggak melebihi 90 hari. Dimana NPL terbagi menjadi Kredit Kurang

Lancar, Diragukan, dan Macet. Semakin kecil NPL maka semakin kecil pula

risiko kredit yang ditanggung oleh pihak bank. Dari uraian tersebut, maka Non

Performing Loan dapat memberikan dampak negatif pada bank karena tidak risiko

tidak tertagihnya kredit yang diberikan pada nasabah sehingga menyebabkan

kinerja mengalami penurunan dari sisi pendapatan.

2.8.4 Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Terhadap Return on Assets (ROA)

Efisiensi merupakan suatu parameter kinerja yang diukur melalui hasil

variabel masukan atau input dan hasil variabel pengeluaran output. Suatu hasil

kinerja dikatakan efisien apabila pengeluaran atau output yang optimal dengan

input variabel yang sangat minimal. Efisiensi bagi sebuah bank merupakan aspek

yang paling penting diperhatikan untuk mewujudkan kinerja keuangan yang sehat.

Pengukuran efisiensi kinerja bisa dilakukan dengan rasio efisiensi yaitu dengan

Dendawijaya (2005 : 120) menyatakan bahwa semakin kecil rasio ini

berarti semakin efisien biaya operasional yang dikeluarkan bank yang

bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Selanjutnya Riyadi (2006 : 159), menyatakan bahwa BOPO

adalah rasio perbandingan antara biaya operasional dengan pendapatan

operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja

manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya

yang ada di perusahaan.

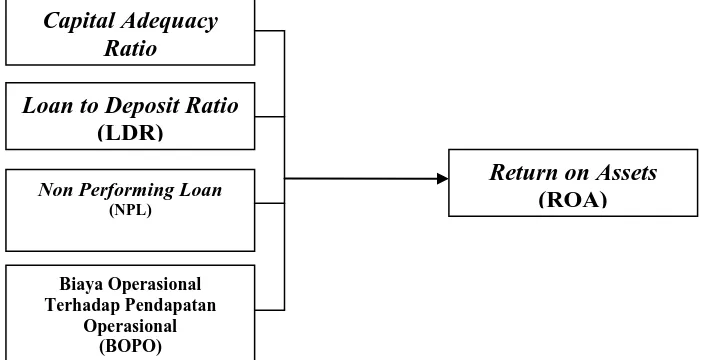

Berdasarkan uraian tersebut, maka kerangka konseptual penelitian

digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.9 Hipotesis

Berdasarkan tinjauan pustaka, penelitian terdahulu serta kerangka

konseptual penelitian, maka hipotesis penelitian ini adalah:

Capital Adequacy Ratio

Loan to Deposit Ratio (LDR)

Non Performing Loan

(NPL)

Return on Assets (ROA)

Biaya Operasional Terhadap Pendapatan

1. Capital Adequacy Ratio (CAR) berpengaruh terhadap kinerja (Return on Assets) pada Perusahaan Perbankan di Bursa Efek Indonesia Periode

2011-2015.

2. Loan to Deposit Ratio (LDR) berpengaruh terhadap kinerja (Return on Assets) pada Perusahaan Perbankan di Bursa Efek Indonesia Periode

2011-2015.

3. Non Performing Loan (NPL) berpengaruh terhadap kinerja (Return on Assets)

pada Perusahaan Perbankan di Bursa Efek Indonesia Periode 2011-2015.

4. Biaya Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh

terhadap kinerja (Return on Assets) pada Perusahaan Perbankan di Bursa Efek