BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Kinerja

2.1.1.1. Pengertian Kinerja

Secara etimologi, kinerja berasal dari kata prestasi kerja (performance).

Kinerja adalah hasil kerja secara kuantitas dan kualitas yang dicapai seorang

pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya (Mangkunegara, 2005). Kinerja dapat dibedakan menjadi

dua yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil

kerja pegawai baik dari segi kualitas maupun kuantitas berdasarkan standar kerja

yang telah ditentukan, sedangkan kinerja organisasi adalah gabungan dari kinerja

individu dan kinerja kelompok.

Menurut teori sumber daya manusia, kinerja merupakan hasil yang telah

dicapai dari yang telah dilakukan, dikerjakan seseorang dalam melaksanakan kerja

atau tugas. Kinerja adalah hasil atau tingkat keberhasilan seseorang secara

keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan

dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau

kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama.

Menurut Mulyadi (2001) penilaian kinerja dapat dimanfaatkan oleh manajamen

untuk: a.Mengelola operasi organisasi secara efektif melalui motivasi karyawan

secara maksimum; b. Membantu pengambilan keputusan yang bersangkutan

Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk

menyediakan krriteria seleksi dan evaluasi program pelatihan karyawan; d.

Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka; e. Menyediakan suatu dasar bagi distribusi penghargaan.

Kinerja karyawan merupakan suatu ukuran yang dapat digunakan untuk

menetapkan perbandingan hasil pelaksanaan tugas tanggung jawab yang diberikan

oleh organisasi pada periode tertentu dan relatif dapat digunakan untuk mengukur

prestasi kerja atau kinerja organisasi (Wibowo, 2009). Ukuran kinerja secara

kualitatif dan kuantitatif yang menunjukkan tingkatan pencapaian suatu sasaran

atau tujuan yang telah ditetapkan merupakan sesuatu yang dapat dihitung serta

digunakan sebagai dasar untuk menilai atau melihat bahwa kinerja setiap hari

dalam perusahaan dan perseorangan terus mengalami peningkatan sesuai dengan

rencana yang telah ditetapkan. Menurut Mathis dan Jackson (2006) kinerja

pegawai adalah seberapa banyak kontribusi pegawai kepada organisasi, yang

dapat diukur melalui:

1. Kuantitas Kerja

Standar ini dilakukan dengan cara membandingkan antara besarnya volume kerja

yang seharusnya (standar kerja norma) dengan kemampuan sebenarnya.

2. Kualitas Kerja

Standar ini menekankan pada mutu kerja yang dihasilkan dibandingkan volume

kerja.

3. Pemanfaatan Waktu

Yaitu penggunaan masa kerja yang disesuaikan dengan kebijakan perusahaan.

Asumsi yang digunakan dalam standar ini adalah jika kehadiran pegawai di bawah

standar kerja yang ditetapkan maka pegawai tersebut tidak akan mampu

memberikan kontribusi yang optimal bagi perusahaan .

5. Kerjasama

Keterlibatan seluruh pegawai dalam mencapai target yang ditetapkan akan mempengaruhi keberhasilan bagian yang diawasi. Kerjasama antara pegawai dapat ditingkatkan apabila pimpinan mampu memotivasi pegawai dengan baik .

Menurut Sedarmayanti (2007), instrumen pengukuran kinerja merupakan

alat yang dipakai dalam mengukur kinerja individu seorang pegawai yang

meliputi, yaitu :

1. Prestasi Kerja, hasil kerja pegawai dalam menjalankan tugas, baik secara

kualitas maupun kuantitas kerja.

2. Keahlian, tingkat kemampuan teknis yang dimiliki oleh pegawai dalam

menjalankan tugas yang dibebankan kepadanya. Keahlian ini bisa dalam

bentuk kerjasama, komunikasi, insentif, dan lain-lain.

3. Perilaku, sikap dan tingkah laku pegawai yang melekat pada dirinya dan

dibawa dalam melaksanakan tugas-tugasnya. Pengertian perilaku disini juga

mencakup kejujuran, tanggung jawab dan disiplin.

4. Kepemimpinan, merupakan aspek kemampuan manajerial dan seni dalam

memberikan pengaruh kepada orang lain untuk mengkoordinasikan pekerjaan

secara tepat dan cepat, termasuk pengambilan keputusan, dan penentuan

prioritas

Sedarmayanti (2007) juga menyatakan bahwa faktor-faktor yang

kepemimpinan; 5. Tingkat penghasilan; 6. Iklim kerja; 7. Sarana dan prasarana;

10. Teknologi; dan 11. Kesempatan berprestasi. Sedangkan menurut Mathis dan

Jackson (2006) kinerja dipengaruhi oleh 1. Faktor kemampuan (ability) termasuk

didalamnya keahlian, pendidikan dan pengalaman b. Faktor motivasi, merupakan

kondisi yang menggerakkan diri pegawai yang terarah untuk mencapai tujuan

kerja.

Berdasarkan keseluruhan definisi diatas dapat dilihat bahwa kinerja pegawai merupakan output dari penggabungan faktor-faktor yang penting yakni kemampuan individu, minat serta tingkat motivasi seorang pekerja. Semakin tinggi faktor-faktor diatas, maka semakin besarlah kinerja karyawan yang bersangkutan.

2.1.1.2. Pengertian APIP

Mulyono (2009) mendefinisikan Aparat Pengawas Intern Pemerintah

adalah Pemeriksa, pengawas, dan auditor intern pemerintah yaitu : pegawai negeri

sipil (PNS) yang mempunyai jabatan fungsional auditor dan/atau pihak lain yang

diberi tugas, wewenang, tanggung jawab dan hak secara penuh oleh pejabat yang

berwenang melaksanakan pengawasan pada organisasi Pemerintah Pusat,

Pemerintah Daerah maupun Kementrian/Lembaga Tinggi Negara. Sedangkan

Peraturan Menteri Negara Pemberdayagunaan Aparatur Negara Nomor:

PER/05/MPAN/ 03/2008 tanggal 31 Maret 2008 menyebutkan bahwa Aparat

Pengawasan Intern Pemerintah (APIP) adalah Instansi Pemerintah yang

mempunyai tugas pokok dan fungsi melakukan pengawasan, dan terdiri atas:

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang bertanggung

2. Inspektorat Jenderal/Inspektorat Utama/Inspektorat yang bertanggung jawab

kepada Menteri/Kepala Lembaga Pemerintah Non Departemen (LPND);

3. Inspektorat Pemerintah Provinsi yang bertanggung jawab kepada Gubernur;

4. Inspektorat Pemerintah Kabupaten/ Kota yang bertanggung jawab kepada

Bupati/Walikota.

APIP merupakan aparat yang melakukan Pengawasan Intern yang

meliputi seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan

pengawasan lain berupa asistensi, sosialisasi dan konsultansi terhadap

penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan

keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok

ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan

dalam mewujudkan kepemerintahan yang baik (Pasal 1 ayat 11 Peraturan Presiden

Nomor 54 Tahun 2010).

2.1.1.3. Kinerja APIP

Mulyono (2009) juga menyatakan bahwa Kinerja Aparat Pengawas Intern

Pemerintah (APIP) merupakan kualitas dan kuantitas dari suatu hasil kerja

(output) individu maupun kelompok dalam suatu aktifitas tertentu yang

diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses

belajar serta keinginan untuk berprestasi lebih baik

Menurut Lamatenggo (2011) Pengawasan yang dilaksanakan APIP

diharapkan dapat memberikan masukan kepada pimpinan penyelenggara

pemerintahan mengenai hasil, hambatan, dan penyimpangan yang terjadi atas

pimpinan penyelenggara pemerintahan yang berdampak pada kinerja Instansi

Pemerintah, sehingga terpenuhinya pencapaian kinerja dari sasaran

pemeriksaan/pengawasan yang sesuai dengan target yang dapat dikategorikan

baik merupakan suatu hal yang diharapkan bersama.

Kementerian Pendayagunaan Aparatur Negara sebagai kementerian yang

membidangi urusan aparatur negara dan membawahi urusan kinerja instansi

pemerintah, salah satu tujuan strategisnya adalah untuk mewujudkan aparatur

yang kompeten, kompetitif, professional dan berkinerja tinggi, maka untuk

membahas Kinerja Aparat Pengawas Intern Pemerintah (APIP) menggunakan

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah dan berfungsi sebagai ukuran mutu minimal bagi

Aparat Pengawasan Intern Pemerintah (APIP) dalam perkerjaannya, antara lain:

1. Pelaksanaan tugas pokok dan fungsi (tupoksi) yang dapat merepresentasikan

praktik-praktik pengawasan dan pemeriksaan yang seharusnya, menyediakan

kerangka kerja pelaksanaan dan peningkatan kegiatan pengawasan dan

pemeriksaan yang memiliki nilai tambah serta menetapkan dasar-dasar

pengukuran kinerja audit;

2. Pelaksanaan koordinasi audit oleh APIP;

3. Pelaksanakan perencanaan audit oleh APIP;

4. Efektifitas tindak lanjut hasil pengawasan dan konsistensi penyajian laporan

hasil Pengawasan dan Pemeriksaan.

Kinerja Aparat Pengawas Intern Pemerintah (APIP) yang dimaksud dalam

kepatuhan dalam menjalankan prosedur pengawasan dan pemeriksaan sesuai

dengan yang telah diatur dalam Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang

Standar Audit Aparat Pengawas Intern Pemerintah.

2.1.2. Kompetensi

Perubahan peran APIP sebagai katalisator tentunya harus diimbangi

dengan kemampuan auditor APIP yang sesuai dengan tujuan pengawasan.

Penekanan terhadap pentingnya kompetensi auditor telah diatur dalam PP Nomor

60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah pasal 51 yang

menyatakan pelaksanaan audit intern di lingkungan instansi pemerintah dilakukan

oleh pejabat yang mempunyai tugas pengawasan yang telah memenuhi syarat

kompetensi sebagai auditor. Lamatenggo (2011) mendefinisikan kompetensi

sebagai suatu kemampuan, keahlian (pendidikan dan pelatihan), dan

berpengalaman dalam mamahami kriteria dan dalam menentukan jumlah bahan

bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan

diambilnya. Sedangkan Arens dkk (2008) mendefinisikan kompetensi sebagai

keharusan bagi auditor untuk memiliki pendidikan formal di bidang auditing dan

akuntansi, pengalaman praktik yang memadai bagi pekerjaan yang sedang

dilakukan, serta mengikut pendidikan profesional yang berkelanjutan. Kompetensi

adalah kemampuan dan karakteristik yang dimiliki oleh seseorang berupa

pengetahuan, keahlian dan sikap perilaku yang diperlukan dalam pelaksanaan

tugas jabatannya. Seorang auditor wajib memenuhi standar kompetensi sesuai

jenjang jabatannya dan wajib mempertahankan kompetensi yang mereka miliki

melalui pendidikan dan pelatihan berkelanjutan (continuing professional

education) guna menjamin kompetensi yang dimiliki sesuai dengan kebutuhan

organisasi dan perkembangan lingkungan pengawasan.

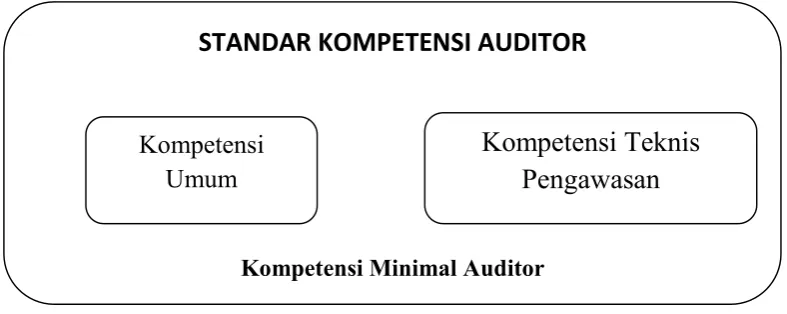

2.1.2.1. Standar Kompetensi Auditor

Standar Kompetensi Auditor Pemerintah diatur di dalam Peraturan Kepala

BPKP Nomor Per-211/K/JF/2010 dimana dijelaskan ukuran kemampuan minimal

yang harus dimiliki auditor yang mencakup aspek pengetahuan (knowledge),

keahlian (skill) dan sikap perilaku (attitude). Tujuan standar kompetensi auditor

adalah untuk memastikan auditor memperoleh dan mempertahankan kemampuan ,

pendidikan dan pelatihan profesionalisme auditor, pengembangan karier serta

sebagai dasar renumerasi. Pada poin 1100, dinyatakan bahwa APIP memiliki

kewajiban untuk:

1. Memastikan setiap penugasan pengawasan dilaksanakan oleh tim yang

kompeten.

2. Meningkatkan kompetensi auditor sesuai dengan perkembangan ilmu

pengetahuan dan teknologi di bidang pengawasan.

Standar Kompetensi Auditor menguraikan kompetensi bagi auditor untuk

dapat melaksanakan penugasan pengawasan sesuai dengan standar yang berlaku

umum, yang meliputi kompetensi umum dan kompetensi teknis, standar ini

berlaku bagi semua auditor di lingkungan APIP. Kompetensi Umum terkait

dengan persyaratan untuk dapat diangkat di dalam Jabatan fungsional Auditor

berprilaku. Kompetensi Teknis Pengawasan adalah kompetensi yang terkait

dengan persyaratan untuk dapat melaksanakan penugasan pengawasan sesuai

dengan jenjang jabatannya. Seorang auditor wajib untuk selalu meningkatkan

kompetensinya melalui pendidikan dan pelatihan berkelanjutan agar menjamin

kompetensi yang dimiliki sesuai dengan kebutuhan organisasi dan perkembangan

lingkungan pengawasan.

Gambar 2.1. Ruang Lingkup Standar Kompetensi Auditor

2.1.3. Komitmen Auditor

Menurut Albar (2009) komitmen karyawan terhadap organisasinya adalah

kesetiaan karyawan terhadap organisasinya, disamping juga akan menumbuhkan

loyalitas serta mendorong keterlibatan diri karyawan dalam mengambil berbagai

keputusan. Oleh karenanya komitmen akan menimbulkan rasa ikut memiliki

(sense of belonging) bagi karyawan terhadap organisasi. Mathis (2001)

menjelaskan komitmen organisasi sebagai tingkat kepercayaan dan penerimaan

tentang kerja terhadap tujuan organisasi dan mempunyai keinginan untuk tetap

ada dalam organisasi tersebut. Dengan kata lain adalah suatu sikap tentang

kesetiaan karyawan kepada organisasi mereka dan suatu proses berkelanjutan

STANDAR KOMPETENSI AUDITOR

Kompetensi Minimal Auditor Kompetensi

dimana anggota organisasi menyatakan perhatian mereka kepada kesejahteraan

dan kesuksesan organisasi mereka. Komitmen tidak berhubungan dengan bakat kepintaran dan talenta komitmen yang kuat akan memungkinkan seseorang untuk

dapat mengeluarkan sumber daya yang dimilikinya dan sebaliknya karyawan yang

tidak memiliki komitmen akan sukit menyelesaikan tugas yang diberikan

kepadanya.

Komitmen menyangkut tiga sikap yaitu rasa mengidentifikasi dengan

tujuan organisasi rasa keterlibatan dengan tugas organisasi dan rasa kesetiaan

kepada organisasi. Sopiah (2008) mengemukakan ada tiga komponen dalam

komitmen yaitu:

1. Affective Commitment terjadi bila pegawai menjadi bagian organisasi karena

adanya ikatan emosional dalam arti karena pegawai memang menginginkan

menjadi bagian dari organisasi.

2. Continuance commitment muncul apabila karyawan tetap bertahan pada suatu

organisasi karena membutuhkan gaji dan keuntungan-keuntungan lainnya

atau karena karyawan tersebut tidak menemukan alternatif lain dengan kata

lain karena karyawan membutuhkan.

3. Normative commitment timbul dari nilai-nilai karyawan, dimana karyawan

bertahan jadi anggota organisasi karena adanya kesadaran bahwa

berkomitnen terhadap organisasi merupakan hal yang benar untuk dilakukan.

Buchanan dan Vandenberg dalam Trisnaningsih (2007) mendefinisikan

komitmen sebagai penerimaan karyawan atas nilai-nilai organisasi

(identification), keterlibatan secara psikologis (psychological immerson) dan

yang saling mendorong (reinforce) antara satu dengan yang lain. Karyawan yang

komit terhadap organisasi akan menunjukkan sikap dan perilaku yang positif

terhadap lembaganya, bersikap membela organisasinya berusaha meningkatkan

prestasi dan memiliki keyakinan yang pasti untuk mewujudkan tujuan organisasi.

Komitmen dibangun atas dasar kepercayaan pekerja atas nilai-nilai

organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi serta

loyalitas untuk tetap menjadi anggota organisasi. Komitmen akan menimbulkan

rasa ikut memiliki (sense of belonging) bagi pekerja terhadap organisasi sehingga

ia akan senang bekerja sehingga kinerjanya meningkat. Adanya suatu komitmen

dapat menjadi suatu dorongan bagi seseorang untuk bekerja lebih baik atau malah

justru meninggalkan pekerjaannnya akibat suatu tuntutan komitmen lainnya.

Komitmen yang tepat akan memberikan motivasi yang tinggi dan memberikan

dampak yang positif terhadap kinerja seseorang.

Dalam konteks Aparat Pengawas Intern Pemerintah (APIP), personil APIP

yang memiliki komitmen yang tinggi akan menggunakan informasi dan

pengetahuan yang dimiliki untuk melakukan pengawasan sesuai dengan tugas

pokok dan fungsinya dengan adanya komitmen organisasi yang tinggi akan

berdampak pada meningkatnya kinerja APIP.

2.1.4. Sikap Pimpinan

Simamora dalam Mangkunegara (2009) menyatakan kinerja dipengaruhi

oleh faktor individual yang terdiri dari kemampuan dan keahlian, latar belakang

dan demografi, faktor psikologis terdiri dari persepsi, attitude, personality,

kepemimpinan, penghargaan, struktur dan job design. Sikap Pimpinan merupakan

cara pimpinan untuk mempengaruhi orang lain/ bawahannya sedemikian rupa

sehingga orang tersebut mau melakukan kehendak pemimpin untuk mencapai

tujuan organisasi meskipun mungkin hal tersebut tidak disenangi secara pribadi.

Sikap pimpinan berkaitan dengan proses kegiatan seseorang dalam memimpin,

membimbing, mempengaruhi atau mengendalikan pikiran, perasaan dan tingkah

laku orang lain adalah sesuai dengan rencana tetapi sikap seorang pimpinan

tidaklah selalu berdasarkan perencanaan atau kesengajaan namun seringkali

terjadi dengan spontan. Sikap seorang pimpinan berkaitan dengan cara pimpinan

dalam mempengaruhi oranfg-orang dengan gaya tertentu. Jika kepemimpinan

tersebut terjadi pada suatu organisasi formal tertentu, di mana para manajer perlu

mengembangkan karyawan, membangun iklim motivasi, menjalankan

fungsi-fungsi manejerial dalam rangka menghasilkan kinerja yang tinggi dan

meningkatkan kinerja perusahaan, maka manajer perlu menyesuaikan gaya yang

digunakannya dalam kepemimpinannya (Trisnaningsih, 2007).

Menurut Tampubolon (2007) gaya kepemimpinan adalah perilaku dan

strategi, sebagai hasil kombinasi dari falsafah, ketrampilan, sifat, sikap, yang

sering diterapkan sorang pimpinan ketika ia mencoba mempengaruhi kinerja

bawahannya sedangkan Rivai (2006) menyatakan bahwa gaya kepemimpinan

adalah sekumpulan ciri yang digunakan pimpinan untuk mempengaruhi bawahan

agar sasaran organisasi tercapai atau dapat pula dikatakan bahwa gaya

kepemimpinan adalah pola perilaku dan strategi yang disukai dan sering

diterapkan oleh seorang pimpinan. Lebih lanjut menurut Rivai faktor-faktor

pengaruh, 2) Hubungan antar manusia, 3) Proses komunikasi, dan 4) Pencapaian

suatu tujuan. Kepemimpinan tergantung pada kuatnya pengaruh yang diberikan

serta intesitas hubungan antara pemimpin dengan pengikut.

Dari beberapa definisi tersebut diatas, maka dapat disimpulkan bahwa

sikap pimpinan merupakan ciri-ciri aktivitas seseorang yang dapat mempengaruhi

orang lain untuk mencapai tujuan. Dalam penelitian ini yang dimaksud dengan

sikap pimpinan adalah ciri-ciri kegiatan dari seorang pimpinan atau atasan

langsung ari unit terendah sampai yang paling tinggi di dalam instansi/lembaga tesebut (jabatan structural/ eselonering dan jabatan fungsional). Perilaku pemimpin memiliki dua dimensi yaitu consideration dan initiating structure. Konsiderasi

adalah gaya kepemimpinan yang menggambarkan kedekatan hubungan antara

bawahan dengan atasan adanya saling percaya kekeluargaan, menghargai gagasan

bawahan dan adanya komunikasi antara pimpinan dengan bawahan. Pemimpin

dengan konsiderasi yang tinggi akan menekankan pada pentingnya komunikasi

yang terbuka dan parsial. Sedangkan struktur inisiatif merupakan gaya

kepemimpinan yang menunjukkan bahwa pemimpin mengorganisasikan dan

mendefinisikan hubungan dalam kelompok cenderung membangun pola dan

saluran komunikasi yang jelas, menjelaskan cara mengerjakan tugas yang benar.

Dalam melaksanakan perannya, setiap pemimpin memiliki gaya yang

berbeda ketika melaksanakan tugas-tugasnya, sebagai penggerak bawahannya

untuk mencapai tujuan organisasi yang telah ditetapkan. Menurut Sunanto (2005)

gaya kepemimpinan terbagi atas 4 (empat) yaitu (1). Gaya kepemimpinan

kharismatik/non-kharismatik adalah gaya kepemimpinan yang visioner, memiliki

komunikator yang baik. (2) Gaya kepemimpinan otokratis/demokratis adalah gaya

kepemimpinan yang cenderung membuat keputusan sendiri serta memaksa

karyawan agar melaksanakan perintahnya, sedangkan gaya kepemimpinan yang

demokratis mendorong karyawan untuk ikut serta dal pengambilan keputusan. (3)

Gaya kepemimpinan pendorong/pengawas adalah gaya kepemimpinan yang

mempunyai sifat memberikan dorongan kepada karyawan, memberi semangat

kepada karyawan menggunakan visinya, dan memberdayakan karyawan untuk

mencapai tujuan kelompok sedangkan gaya kepemimpinan pengawas adalah

memanipulasi karyawan agar patuh. (4). Gaya kepemimpinan

transaksional/transformasional adalah gaya kepemimpinan memanfaatkan uang,

pekerjaan dan keamanan pekerjaan untuk memperoleh kepatuhan dari karyawan.

Gaya kepemimpinan transformasional memberikan motivasi kepada karyawan

untuk bekerja keras mencapai tujuan-tujuan yang lebih tinggi. Hasil penelitian

Trisnaningsih (2007) dan Wati et al. (2010) membuktikan bahwa gaya

kepemimpinan berpengaruh positif terhadap kinerja auditor. Gaya kepemimpinan

dapat mempengaruhi kreativitas auditor dalam pelaksanaan tugasnya.

2.1.5. Independensi

Independensi berarti sikap mental yang bebas dari pengaruh tidak

dikendalikan oleh orang lain dan tidak bergantung terhadap orang lain. Secara

umum independensi dapat diartikan sebagai perwujudan sikap yang objektif dan

tidak bias dalam mengambil keputusan. Independensi APIP dapat didefinisikan

sebagai kemampuan dan kemauan untuk senantiasa mempertahankan sikap yang

yang tepat pada tahap perencanaan, pelaksanaan dan pelaporan hasil audit

(Pusdiklatwas BPKP, 2007). Trisnaningsih (2007) menjelaskan bahwa

independensi auditor merupakan dasar utama kepercayaan masyarakat terhadap

profesi akuntan publik dan merupakan salah satu faktor utama dalam menilai

mutu jasa audit. Hasil penelitiannya membuktikan bahwa independensi seorang

auditor berpengaruh signifikan terhadap kinerja auditor.

Peraturan Pemerintah No. 60 Tahun 2008 pasal 56 tentang Sistem

Pengendalian Intern Pemerintah (SPIP) menyebutkan Aparat Pengawasan Intern

Pemerintah (APIP) dalam melaksanakan tugasnya harus independen dan objektif.

Independensi merupakan standar umum kedua dari Standar Pemeriksaan

Keuangan Negara (SPKN) yang menyatakan bahwa dalam semua hal yang

berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa

harus bebas dalam sikap mental dan penamplan dari gangguann pribadi, ekstern

dan organisasi yang dapat mempengaruhi independensinya, dengan ini seorang

auditor pemerintah bertanggung jawab untuk mempertahankan independensinya

sehingga simpulan, pertimbangan dan rekomendasi dari hasil pemeriksaan yang

dilaksanakan tidak memihak dan juga dipandang tidak memihak oleh pihak

manapun.

Menurut standar audit APIP sebagaimana diatur dalam Peraturan Menteri

Pendayagunaan Aparatur Pemerintah Nomor PER/05/M.PAN/03/200 tanggal 31

Maret 2008, APIP harus independen dan objektif agar kinerjanya lebih baik lagi,

dan standar ini merupakan acuan bagi seluruh anggota APIP dalam melaksanakan

audit. Independensi berarti sikap dimana seorang auditor tidak memiliki

diwajibkan tidak hanya jujur kepada pemerintah tetapi juga kepada lembaga

perwakilan dan pihak lain yang meletakkan kepercayaan atas pekerjaan auditor

pemerintah.

Independensi merupakan suatu sikap mental yang bebas dari pengaruh,

tidak dikendalikan pihak lain, tidak bergantung pada orang lain termasuk didalam

merumuskan dan menyatakan pendapat (Mulyadi, 2002). Tanpa independensi

pemeriksaan tidak akan dapat diwujudkan secara optimal dan nilainya juga akan

berkurang. Independensi terdiri dari tiga komponen (Pusdiklatwas BPKP, 2007)

yaitu:

1. Independensi dalam program audit

Merupakan kebebasan auditor dari pengaruh dan kendali pihak lain

termasuk dari auditee dalam penentuan sasaran dan ruang lingkup

pengujiannya termasuk juga dalam hal penerapan prosedur audit dan

pemilihan teknik audit yang hendak digunakan.

2. Independensi dalam verifikasi

Merupakan kebebasan auditor dalam melakukan aktivitas pembuktian

yang diperlukannya termasuk dalam hal akses terhadap semua sumber data

atau informasi yang diperlukan.

3. Independensi dalam pelaporan.

Merupakan kebebasan dalam mengemukakan fakta yang telah diuji atau

penetapan judgement beserta kesimpulannya serta dalam menyampaikan

opini dan rekomendasi. Independensi dapat dilihat dari dua sudut pandang

yaitu independensi dalam fakta (independence infact) merupakan

seluruh rangkaian kegiatan audit, mulai dari tahap perencanaan sampai

tahap pelaporan sedangkan independensi dalam penampilan (independence

in appearance) merupakan independensi yang ditinjau menurut citra

berdasarkan pandangan public.

Berdasarkan uraian mengenai independensi auditor, dapat disimpulkan

bahwa independensi auditor pemerintah adalah sikap seorang auditor pemerintah

yang bebas dari pengaruh pihak lain, memiliki sikap yang tidak memihak dalam

melaksanakan tugasnya dan merupakan hal yang penting yang harus dimliki oleh

seorang auditor pemerintah.

2.1.6. Motivasi

Menurut Mangkunegara (2009) motivasi adalah kondisi yang

menggerakan pegawai agar mencapai tujuan dari motifnya. Motivasi adalah

tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau

dorongan yang berasal dari lingkungan kemudian diimplementasikan dalam

bentuk perilaku. Motivasi adalah dorongan mental terhadap perorangan atau

orang-orang sebagai anggota kelompok dalam menanggapi suatu peristiwa dalam

masyarakat (Tampubolon, 2004).

Tujuan pemberian motivasi menurut Hasibuan (1996) antara lain

mendorong gairah dan kerja karyawan, meningkatkan moral dan kepuasan kerja

karyawan, mempertahankan loyalitas dan kestabilan karyawan perusahaan,

meningkatkan kedisiplinan dan menurunkan tingkat absensi karyawan,

partisipasi dan kesejahteraan karyawan, meningkatkan rasa tanggung jawab

terhadap tugas, meningkatkan produktivitas kerja dan meningkatkan efisiensi.

Beberapa teori mengenai motivasi, antara lain :

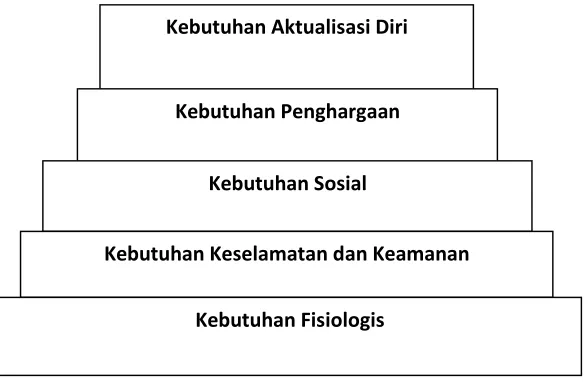

1. Teori Hierarki Kebutuhan

Dikemukakan oleh Abraham Maslow, dimana teori ini berpendapat bahwa

kebutuhan dapat disusun dalam bentuk hierarki dimulai dari kebutuhan

fisiologis atau kebutuhan dasar misalnya kebutuhan untuk makan, minum

dan mendapatkan tempat tinggal, kebutuhan keselamatan dan keamanan

kebutuhan sosial kebutuhan penghargaan dan kebutuhan aktualisasi diri.

Ketika satu jenjang kebutuhan telah terpenuhi maka secara otomatis akan

lahir kebutuhan lainnya yang sifatnya setingkat diatasnya jika mengacu

kepada diagram kebutuhan Maslow. Diantara masing-masing karyawan

posisi jenjang kebutuhan Maslow dapat berbeda-beda dan memungkinkan

banyak variasi mengenai posisi karyawan di dalam hierarki namun pada

akhirnya setiap manusia akan sampai pada aktualisasi dirinya.

Gambar 2.3

Diagram Hierarki Kebutuhan Maslow Kebutuhan Aktualisasi Diri

Kebutuhan Penghargaan

Kebutuhan Sosial

Kebutuhan Keselamatan dan Keamanan

2. Teori ERG

Teori ini dikemukakan oleh Clayton Aldefer yang menyatakan ada tiga

kelompok kebutuhan diri yaitu :

a. Eksistensi, yaitu kebutuhan yang dipuaskan oleh factor-faktor materiil.

b. Hubungan, yaitu hasrat untuk memelihara hubungan pribadi dan sosial.

c. Pertumbuhan, yaitu hasrat terhadap perkembangan pribadi.

3. Teori dua faktor

Dikemukakan oleh Frederick Herzberg yang menyatakan bahwa sikap

seseorang terhadap pekerjaannya akan metentukan dari kesuksesan atau

kegagalan dari orang tersebut. Kepuasan kerja ditentukan oleh dua faktor

yaitu faktor intristik dan faktor ekstrisntik, motivasi seorang karyawan

dapat ditingkatkan dengan menekan faktor ekstrinstiknya.

4. Teori Tiga Kebutuhan

Dikemukakan oleh David McCleland yang menyatakan bahwa setiap orang

memiliki tiga kebutuhan utama yaitu need of achievent, need for power dan

need for affiliation.

5. Teori Keadilan

Dikemukakan oleh Stacy Adams yang berpendapat bahwa setiap karyawan

akan berusaha membandingkan usahanya dengan imbalan yang mereka

pada prilakunya yang pada gilirannya menetukan motivasinya terutama

yang bersifat intristik.

6. Teori Harapan

Dikembangkan oleh Victor Vroom yang mengasumsikan bahwa tingkat

motivasi seseorang untuk mengerjakan tugasnya bergantung pada keyakinan

seseorang akan reward (imbalan) yang akan diperolehnya setelah

menyelesaikan tugas tersebut.

Teori harapan berfokus pada tiga hubungan yaitu:

(1). Hubungan usaha dengan kinerja

(2). Hubungan kinerja dengan imbalan

(3). Hubungan imbalan dengan tujuan pribadi

Kunci teori harapan ialah pemahaman tujuan individual dan kaitan

antara usaha dan prestasi kerja, antar prestasi kerja dan imbalan serta antara

imbalan dan pencapaian tujuan. Teori ini menekankan tidak ada prinsip

yang bersifat universal untuk menjelaskan motivasi seseorang. Pemberian

rangsangan motivasi kepada bawahan dapat dikelompokkan sebagai berikut:

a. Motivasi tidak langsung

Merupakan kegiatan manajemen yang secara implisit mengarahkan kepada

upaya untuk memenuhi motivasi internal serta kepuasan individu dalam

organisasi.

b. Motivasi langsung

Merupakan pengaruh kemauan karyawan yang secara langsung atau

sengaja diarahkan kepada internal motif karyawan dengan jelas

c. Motivasi negatif

Merupakan kegiatan yang disertai ancaman dan hukuman kepada

karyawan yang harus mau untuk melaksanakan tugas yang diperintahkan.

d. Motivasi positif

Merupakan kegiatan dalam usaha mempengaruhi orang lain dengan

memberikan penambahan kepuasan tertentu misalnya meberikan promosi

insentif dan kondisi kerja yang lebih baik dan sebagainya.

Motivasi akan menyebabkan seseorang berperilaku tertentu untuk

mencapai tujuan dalam kaitannya dengan kinerja apabila seseorang dengan

dorongan untuk berkinerja adalah tinggi maka kinerja yang akan dicapainya

adalah tinggi juga, dan dorongan untuk berkinerja tinggi disebabkan keinginan

seseorang untuk memenuhi kebutuhannya.

2.2. Tinjauan Penelitian Terdahulu

Berbagai penelitian telah dilakukan mengenai faktor-faktor yang

mempengaruhi kinerja APIP. Beberapa hasil penelitian terdahulu adalah:

Arumsari (2014) dengan judul Pengaruh Profesionalisme Auditor,

Independensi Auditor, Etika Profesi, Budaya Organisasi dan Gaya Kepemimpinan

terhadap Kinerja Auditor pada Kantor Akuntan Publik di Bali. Hasil penelitian

menunjukkan bahwa variabel Profesionalisme Auditor, Independensi Auditor,

Etika Profesi, Budaya Organisasi dan Gaya Kepemimpinan berpengaruh positif

terhadap kinerja auditor. Penelitian ini menggunakan Metode Regresi Linear

Trisnaningsih (2007) dengan judul penelitian Independensi Auditor dan

Komitmen Organisasi sebagai Mediasi Pengaruh Pemahaman Good Governance,

Gaya Kepemimpinan dan Budaya Organisasi terhadap Kinerja Auditor. Hasil

penelitian menyatakan bahwa Pemahaman good governance dan budaya

organisasi tidak berpengaruh langsung terhadap kinerja auditor, gaya

kepemimpinan dan independensi dan komitmen organisasi berpengaruh

signifikan terhadap kinerja auditor. Metode analisis data yang digunakan dalam

penelitian ini adalah Uji Model Structural Equation Modelling (SEM).

Penelitian oleh Dalmy (2009) dengan judul Pengaruh SDM, Komitmen,

Motivasi terhadap Kinerja Auditor dan Reward sebagai Variabel Moderating pada

Inspektorat Propinsi Jambi. Hasil penelitian menunjukkan bahwa motivasi

berpengaruh signifikan terhadap kinerja auditor namun tidak ditemukan pengaruh

interaksi reward terhadap hubungan antara SDM, komitmen, dan motivasi dengan

kinerja auditor. Metode analisis data yang digunakan dalam penelitian adalah

regresi linear berganda

Penelitian oleh Albar (2009) dengan judul Pengaruh Tingkat Pendidikan,

Pendidikan Berkelanjutan, Komitmen Organisasi, Sistem Reward, Pengalaman

dan Motivasi terhadap Kinerja Auditor Inspektorat Provinsi Sumatera Utara. Hasil

penelitian menunjukkan bahwa tingkat pendidikan, pendidikan berkelanjutan,

komitmen organisasi, sistem reward, pengalaman dan motivasi berpengaruh

secara simultan terhadap kinerja auditor inspektorat namun secara parsial hanya

variabel sistem reward dan motivasi yang berpengaruh terhadap kinerja auditor.

Metode analisis data yang digunakan dalam penelitian adalah regresi linear

Wati dkk (2010) dengan judul Pengaruh Independensi, Gaya

Kepemimpinan, Komitmen Organisasi dan Pemahaman Good Governance

terhadap Kinerja Auditor Pemerintah (Studi pada Auditor Pemerintah di BPKP

Perwakilan Bengkulu). Hasil penelitian menyebutkan bahwa Independensi, Gaya

Kepemimpinan, Komitmen Organisasi dan Pemahaman Good Governance

berpengaruh terhadap kinerja auditor pemerintah. Metode analisis data yang

digunakan dalam penelitian adalah regresi linear berganda

Atfa (2010) dengan judul Pengaruh Etika Profesi, Independensi dan

Pemahaman Sistem Informasi Akuntansi terhadap Kinerja Auditor pada BPK

Perwakilan DKI. Hasil penelitian menunjukkan bahwa Etika Profesi,

Independensi dan Pemahaman Sistem Informasi Akuntansi berpengaruh terhadap

Kinerja Auditor. Metode analisis data yang digunakan dalam penelitian adalah

regresi linear berganda.

Wulandari, dkk (2011) dengan judul Pengaruh Kompetensi, Independensi,

dan Komitmen Organisasi terhadap Kinerja Auditor pada BPKP Perwakilan

Daerah Istimewa Yogyakarta. Hasil penelitian menunjukkan bahwa kompetensi

dan independensi secara bersama-sama berpengaruh signifikan dan secara parsial

terhadap kinerja Auditor. Affective commitment dan normative commitment

berpengaruh secara parsial terhadap kinerja auditor, sedangkan continuance

commitment tidak berpengaruh terhadap kinerja auditor BPKP Perwakilan Daerah

Istimewa Yogyakarta. Metode analisis data yang digunakan dalam penelitian

adalah regresi linear berganda.

Gustati (2011) dengan judul Hubungan Antara Komponen Standar Umum

Organisasi dengan Kinerja Auditor BPKP (Studi Pada Auditor Perwakilan Badan

Pengawasan Keuangan dan Pembangunan Provinsi Sumatera Barat). Hasil

penelitian ini menunjukan bahwa hubungan antara komponen standar umum

APIP, motivasi dan komitmen organisasi berpengaruh signifikan terhadap kinerja

auditor BPKP Provinsi Sumatera Barat. Metode analisis data yang digunakan

dalam penelitian adalah korelasi sederhana (bivarate correlation).

Sujana (2012) dengan judul penelitian Pengaruh kompetensi, motivasi,

kesesuaian peran dan komitmen organisasi terhadap kinerja auditor internal

Inspektorat Pemerintah Kabupaten (Studi pada kantor Inspektorat Kabupaten

Bandung dan Buleleng). Hasil penelitian menyimpulkan bahwa kompetensi,

motivasi, kesesuaian peran dan komitmen organisasi berpengaruh signifikan

terhadap kinerja auditor internal Inspektorat Pemerintah Kabupaten. Metode

analisis data yang digunakan dalam penelitian ini adalah Uji Model Structural

Equation Modelling (SEM).

Ariani, dkk (2015) dengan judul Pengaruh Integritas, Objektifitas,

Kerahasiaan, dan Kompetensi pada Kinerja Auditor Inspektorat Kota Denpasar.

Hasil penelitian menunjukkan bahwa integritas, objektifitas, kerahasiaan, dan

kompetensi berpengaruh signifikan dan positif pada kinerja auditor Inspektorat

Kota Denpasar. Metode analisis data yang digunakan dalam penelitian adalah

regresi linear berganda.

Tabel 2.1

Review Penelitian Terdahulu

No. Nama

Peneliti/Tahun Judul Penelitian Penelitian Variable Hasil Penelitian

1. Arumsari

No. Nama

Peneliti/Tahun Judul Penelitian Penelitian Variable Hasil Penelitian

3. Budaya

No. Nama

Peneliti/Tahun Judul Penelitian Penelitian Variable Hasil Penelitian

No. Nama

Peneliti/Tahun Judul Penelitian Penelitian Variable Hasil Penelitian

6. Atfa

(2010) Pengaruh Profesi Etika Independensi dan kinerja auditor pada BPKP Perwakilan commitment tidak berpengaruh terhadap kinerja auditor.

8. Gustati

9. Sujana

(2012) Pengaruh kompetensi,