1

BAB I

PENDAHULUAN

1.1.Latar Belakang

Bank merupakan lembaga keuangan yang mempunyai perananyang sangat penting dalam membangun dan mengembangkan perekonomian suatu negara.Berdasarkan fungsi dasar dari bank yang terdapat pada Undang-Undang nomor 10tahun 1998 Tentang Perbankan, Bank merupakan badan usaha yang menghimpundana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepadamasyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangkameningkatkan taraf hidup rakyat.

Salah satu produk yang diberikan lembaga keuangan guna meningkatkan taraf hidup masyarakat, yaitu dengan menyalurkan produk kredit kepada masyarakat. Dalam menjalankan fungsi kredit tersebut, lembaga keuangan membuat bermacam produk untuk memenuhi kebutuhan pasar dan salah satunya yaitu produk UMKM. Kredit UMKM adalah salah satu produk kredit yang diberikan oleh lembaga keuangan kepada debitur yang memiliki usaha yang memenuhi definisi dan kriteria usaha sebagaimana diatur dalam Undang-undang Nomor 20 Tahun 2008 Tentang UMKM. Berdasarkan Undang-undang tersebut UMKM adalah usaha produktif yang memenuhi kriteria usaha dengan batasan tertentu yang ditinjau dari kekayaan bersih ataupun dari hasil penjualan tahunan. Saat ini banyak lembaga keuangan yang menawarkan produk kredit khusus UMKM, salah satunya yaitu Bank Rakyat Indonesia. Bank Rakyat Indonesia

2

merupakan Bank milik pemerintah yang sudah mempunyai nama baik di Indonesia saat ini. Salah satu produk kredit UMKM yang dipasarkan BRI yaitu Kredit Usaha Rakyat.

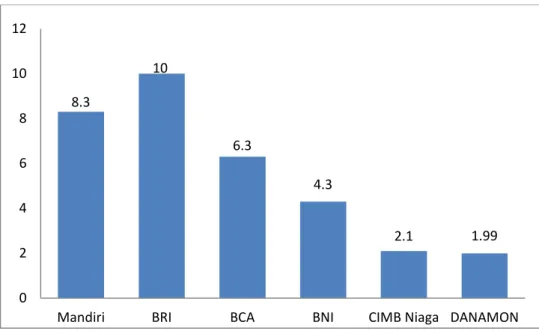

Grafik 1.1 Laba Bersih Perbankan Nasional ( Triliun)

Sumber: BRI, 2016

Pada grafik 1.1 bahwa dibanding bank lain, BRI mampu membukukan laba bersih paling tinggi karena faktor sebagai bank yang fokus pada kredit usaha mikro. Diantara 5 Bank besar, BRI mendapatkan NIM 8,1 persen. Marjin bunga bersih empat bank besar lainnya adalah Mandiri sebesar 5,3 persen, BCA 6,3 persen, BNI 4,3 persen dan CIMB Niaga 2,1 persen.

Kredit Usaha Rakyat adalah produk yang dimiliki Bank Rakyat Indonesia dalam bentuk kredit yang bisa dicairkan untuk nasabah kredit yang menggunakan dana nya untuk modal usaha atau tambahan modal usaha, Kredit Usaha Rakyat ini

8.3 10 6.3 4.3 2.1 1.99 0 2 4 6 8 10 12

3

ditujukan untuk masyarakat golongan menengah dengan minimal umur 21 tahun dan harus sudah memiliki pekerjaan tetap setiap bulannya.

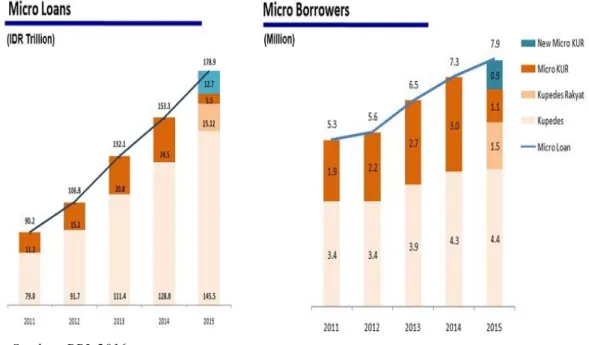

Grafik 1.2 Perkembangan kredit usaha rakyat dari tahun 2011-2015

Sumber: BRI, 2016

Pada grafik 1.2 terlihat bahwa Kredit Usaha Rakyat Bank Rakyat Indonesia dari tahun 2011 sampai tahun 2015 mengalami kenaikan Bank Rakyat Indonesia mempunyai keunggulan yaitu sebagai market sharedalam penyaluran kredit mikro di Indonesia yakni 50%. Bank Rakyat Indonesia juga dinobatkan sebagai bank yang mampu membukukan keuntungan terbesar dibandingkan bank-bank nasional lainnya.

Bank Rakyat Indonesia memiliki banyak cabang di seluruh Indonesia, salah satunya adalah kantor cabang Bank Rakyat Indonesia Adisucipto di Yogyakarta

4

juga memiliki banyak kantor unit, salah satunya yaitu Unit Baturetno yang saat ini adalah salah satu Unit terbaik di kantor cabang Adisucipto.

Bank Rakyat Indonesia mempunyai Unit di Baturetno adalah lembaga keuangan milik pemerintah yang beralamat di jalan Wonosari km 6 Baturetno Banguntapan. BRI unit Baturetno pun memiliki produk Kredit Usaha Rakyat. Kredit Usaha Rakyat adalah produk yang dimiliki Bank Rakyat Indonesia dalam bentuk kredit yang bisa dicairkan untuk nasabah kredit yang menggunakan dana nya untuk modal usaha atau tambahan modal usaha.

Bank Rakyat Indonesia memiliki 3 jenis produk Kredit Usaha Rakyat yang memiliki suku bunga flat sebesar 9% efektif pertahun atau setara 0,41% flat per bulan. Perbedaan masing-masing plafon, diantaranya yaitu pada Kredit Usaha Rakyat Mikro dengan plafond s.d Rp. 25 juta per debitur dengan jangka waktu Kredit Modal Kerja (KMK) maksimal 3 tahun dan Kredit Investasi (KI) maksimal 5 tahun. Pada Kredit Usaha Rakyat Ritel dengan plafond > Rp. 25 juta s.d Rp 500 juta per debitur dengan jangka waktu Kredit Modal Kerja (KMK) maksimal 4 tahun dan Kredit Investasi (KI) maksimal 5 tahun. Dan yang terakhir adalah Kredit Usaha Rakyat TKI diberikan untuk membiayai keberangkatan calon TKI ke negara penempatan dengan plafond s.d Rp. 25 juta dengan jangka waktu maksimal 3 tahun atau sesuai kontrak kerja.

Bank Rakyat Indonesia unit Baturetno memberikan kemudahan dalam membayar angsuran kredit yaitu dengan cara seperti menabung biasa setiap bulan atau juga bisa dengan meminta karyawan pemasaran / Mantri untuk mengambil angsuran tersebut atau dengan kata lain yaitu jemput bola. Kredit Usaha Rakyat

5

bisa dicairkan dengan menggunakan anggunan BPKB atau sertifikat tanah yang nilai nya dapat mencover jumlah kredit yang akan diambil.

Akan tetapi BRI bukan satu satu nya lembaga keuangan yang memasarkan kredit UMKM, sehingga sangat diperlukan strategi yang efektif untuk kegiatan pemasaran produk sehingga mengenali kekuatan dan kelemahan perusahaan dalam bersaing.

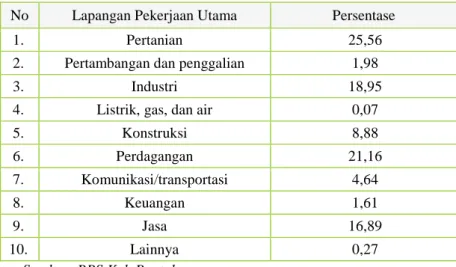

Saat ini di Bantul terdapat 2,629 unit pengusaha menengah dan jumlah pengusaha kecil yaitu sekitar 40,132 unit UMKM. Berikut adalah tabel data pekerjaan golongan menengah masyarakat Banguntapan:

Tabel 1.1.Lapangan pekerjaan utama masyarakat Banguntapan, Bantul :

No Lapangan Pekerjaan Utama Persentase

1. Pertanian 25,56

2. Pertambangan dan penggalian 1,98

3. Industri 18,95

4. Listrik, gas, dan air 0,07

5. Konstruksi 8,88 6. Perdagangan 21,16 7. Komunikasi/transportasi 4,64 8. Keuangan 1,61 9. Jasa 16,89 10. Lainnya 0,27 Sumber: BPS Kab.Bantul

Kredit Usaha Rakyat saat ini tengah menjadi sasaran para pemilik usaha atau UMKM, karena produk nya yang jelas ditujukan untuk para UMKM. Namun, suatu produk tidak akan dibeli bahkan tidak dikenal apabila konsumen tidak mengetahui kegunaan, keunggulan, dimana produk dapatdiperoleh dan harga produk tersebut. Untuk itulah konsumen yang menjadi sasaran produk perusahaan perlu diberikan informasi yang jelas dan lengkap. Menurut Philip Kotler dan

6

Keller (2007), pemasaran adalah proses sosial yang dengan proses satu individu dan kelompok untuk mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk dan jasa yang bernilai dengan pihak lain. Bagaimanapun juga, keputusan konsumen dalam menjatuhkan pilihan sangat dipengaruhi oleh persepsi yang ada dibenaknya (Kertajaya, 1996).

7

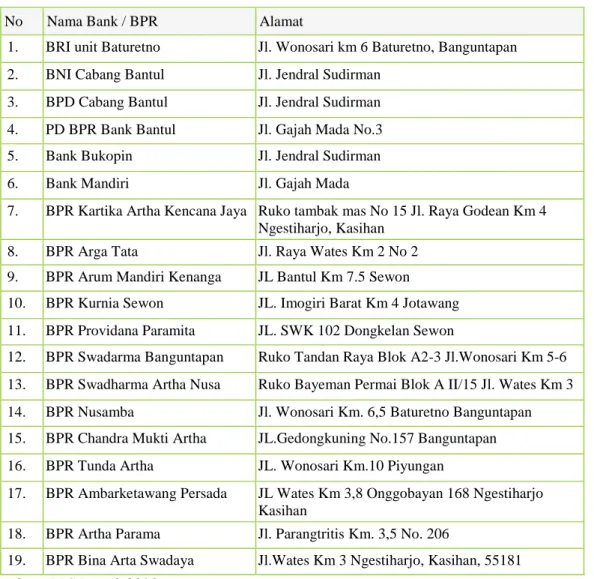

Berikut adalah tabel data lembaga keuangan yang berada di wilayah Baturetno, Banguntapan, Bantul :

Tabel 1.2. Daftarlembaga keuangan Bank di wilayah Banguntapan tahun 2016:

No Nama Bank / BPR Alamat

1. BRI unit Baturetno Jl. Wonosari km 6 Baturetno, Banguntapan 2. BNI Cabang Bantul Jl. Jendral Sudirman

3. BPD Cabang Bantul Jl. Jendral Sudirman 4. PD BPR Bank Bantul Jl. Gajah Mada No.3 5. Bank Bukopin Jl. Jendral Sudirman 6. Bank Mandiri Jl. Gajah Mada

7. BPR Kartika Artha Kencana Jaya Ruko tambak mas No 15 Jl. Raya Godean Km 4 Ngestiharjo, Kasihan

8. BPR Arga Tata Jl. Raya Wates Km 2 No 2 9. BPR Arum Mandiri Kenanga JL Bantul Km 7.5 Sewon 10. BPR Kurnia Sewon JL. Imogiri Barat Km 4 Jotawang 11. BPR Providana Paramita JL. SWK 102 Dongkelan Sewon

12. BPR Swadarma Banguntapan Ruko Tandan Raya Blok A2-3 Jl.Wonosari Km 5-6 13. BPR Swadharma Artha Nusa Ruko Bayeman Permai Blok A II/15 Jl. Wates Km 3 14. BPR Nusamba Jl. Wonosari Km. 6,5 Baturetno Banguntapan 15. BPR Chandra Mukti Artha JL.Gedongkuning No.157 Banguntapan 16. BPR Tunda Artha JL. Wonosari Km.10 Piyungan

17. BPR Ambarketawang Persada JL Wates Km 3,8 Onggobayan 168 Ngestiharjo Kasihan

18. BPR Artha Parama Jl. Parangtritis Km. 3,5 No. 206

19. BPR Bina Arta Swadaya Jl.Wates Km 3 Ngestiharjo, Kasihan, 55181 Sumber : BPS Bantul, 2016

Tabel 1.2. diatas adalah daftar lembaga keuangan bank persero, bank swasta, bank daerah, dan BPR yang berada di wilayah baturetno, banguntapan, bantul. Bank persero antara lain bank BNI dan Mandiri yang mempunyai jenis kredit yang sama yaitu Kredit Usaha Rakyat. Bank swasta yang yang berada di wilayah baturetno yaitu bank bukopin yang juga memfokuskan diri pada segmen

8

UMKM. Bank daerah yang berada di sekitar baturetno yaitu BPD cabang Bantul yang berada di daerah jl.jendral sudirman. Sisanya adalah Bank BPR yang juga mempunyai produk kredit yang difokuskan untuk UMKM daerah baturetno tersebut.

Mengingat BRI Unit Baturetno bukanlah satu-satunya Bank di Yogyakarta yang memiliki produk Kredit Usaha Rakyat dan bukanlah unit satu satu nya di Kantor cabang Adi sucipto, akan tetapi unit Baturetno sendiri adalah salah satu Unit yang sering setiap minggu nya memiliki prestasi yang tinggi dalam pencairan Kredit Usaha Rakyat di banding Unit lain di cabang Adi sucipto . Maka BRI unit Baturetno perlu menetapkan strategi-strategi pemasaran yangtepat agar mendapat respon positif dari masyarakat dan dapat bersaing dengan bank lain yang memiliki produk sejenis. BRI selama ini sudah melakukan strategi agar nasabah tertarik untuk mengambil produk Kredit Usaha Rakyat misalnya dengan menawarkan produk ini dengan mendatangi rumah-rumah penduduk, memasarkan dengan iklan di berbagai media seperti media massa, dll.

9

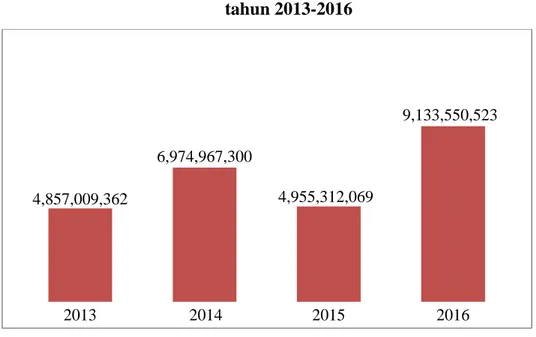

Berikut adalah data perkembangan kredit usaha rakyat BRI unit Baturetno dari tahun 2013 sampai tahun 2016.

Grafik 1.3. Perkembangan kredit usaha rakyat BRI unit Baturetno dari tahun 2013-2016

sumber: BRI, 2016

Pada grafik 1.3 terlihat bahwa jumlah kredit KUR yang disalurkan oleh Bank Rakyat Indonesia unit Baturetno mengalami fluktuasi tahun 2013 jumlah kredit sebesar 4.857.009.362 meningkat 20% menjadi 6.974.967.300 ditahun 2014, namun dari tahun 2014 menurun 25% menjadi 4.955.312.069 pada tahun 2015. Dari tahun 2015 mengalami kenaikan 50% menjadi 9.133.550.523 pada juni 2016.

Terjadinya fluktuasi pada perkembangan Kredit Usaha Rakyat pada BRI unit Baturetno terjadi salah satu nya karena strategi pemasaran yang diterapkan oleh BRI. Faktor-faktor yang menyebabkan fluktuasi pada KUR BRI unit Baturetno antara lain adalah factor produk yang menjadi minat dari calon debitur, faktor harga atau bunga, promosi, proses dan pelayanan.

2013 2014 2015 2016

4,857,009,362

6,974,967,300

4,955,312,069

10

Produk KUR ini dapat menarik perhatian calon debitur atau tidak. Bunga kredit pada KUR menjadi penyebab naik turun nya perkembangan KUR, jika bunga KUR naik maka akan banyak debitur yang tidak tertarik mengambil KUR. Tempat pemasaran dan lokasi Bank menjadi salah satu penyebab terjadi nya fluktuasi. Promosi yang dilakukan bagian pemasaran mempengaruhi calon debitur apakah yakin mengambil produk tersebut. Pentingnya strategi pemasaran pada suatu produk sangat mempengaruhi laku atau tidak nya produk.

Oleh karena itu, penulisan ini bertujuan untuk mengetahui strategi pemasaran apa saja yang telah dilakukan oleh Bank Rakyat Indonesia Unit Baturetno, serta bagaimana persepsi debitur Kredit Usaha Rakyat BRI unit Baturetno tentang produk dan pemasaran KUR. Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui lebih rinci mengenai “Analisis Strategi Pemasaran Kredit Usaha Rakyat (KUR) Pada Bank Rakyat Indonesia unit Baturetno Cabang AdisuciptoBantul Yogyakarta”

1.2.Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dari penelitian ini adalah fluktuasi kredit KUR yang telah disalurkan oleh Bank Rakyat Indonesia unit Baturetno selama tahun 2013-2016 tidak terlepas dari usaha dan strategi pemasaran yang dilakukan oleh Bank Rakyat Indonesia unit Baturetno, maka rumusan masalah dalam penulisan ini adalah untuk mengetahui strategi pemasaran Kredit Usaha Rakyat (KUR) pada Bank Rakyat Indonesia unit Baturetno.

11

1.3.Tujuan Penelitian

Berdasarkan latar belakang masalah di atas, maka tujuan dari penelitian ini adalah untuk mengetahui strategi pemasaran apa saja yang dilakukan untuk penyaluran Kredit Usaha Rakyat pada BRI unit Baturetno.

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah diuraikan, diharapkan dapat digunakan sebagai :

1. Hasil penelitian ini diharapkan dapat dijadikan referensi untuk penelitian selanjutnya terkait analisa strategi pengembangan pemasaran produk bank.

2. Pengembangan wawasan tentang strategi pemasaran Kredit Usaha Rakyat (KUR) pada Bank Rakyat Indonesia unit Baturetno, untuk berbagai pihak yang membutuhkan.

3. Sarana dalam memperdalam teori tentang strategi pemasaran yang dikaitkan dengan implementasi dari teori-teori tersebut di dalam praktek bisnis yang sesungguhnya.

4. Diharapkan penelitian ini akan dapat digunakan oleh manajemen Bank Rakyat Indonesia sebagai salah satu masukan di dalam pengembangan pemasaran produk Kredit Usaha Rakyat (KUR).

1.5 Kerangka Pemikiran

Kerangka pemikiran teoritis dari penelitian ini yaitu, strategi pemasaran Kredit Usaha Rakyat pada Bank Rakyat Indonesia dianalisis dengan menggunakan Bauran pemasaran yang terdiri dari product, price, place,

12

promotion, people, process. Hasil analisis dikembangkan dengan analisis

deskriptif untuk merumuskan pengembangan strategi pemasaran Kredit Usaha Rakyat (KUR). Berikut adalah gambar kerangka pemikiran teoritis tugas akhir ini.

13

Gambar 1.1 Kerangka Pemikiran

Sumber: Berbagai tinjauan teori dan kajian empiris Strategi Pemasaran Process People Promotion Place Price Product