BAB I

PENDAHULUAN

1.1 Bentuk, Bidang dan Perkembangan Usaha 1.1.1 Bentuk Usaha

Pada tahun 1971 Perusahaan memperoleh ijin Pemerintah RI dengan fasilitas penanaman modal asing berdasarkan Keputusan Mentri Perindustrian RI tanggal 29 November 1971, No 616/m/sk/xi/1971, untuk mendirikan pabrik pakan ternak di Jakarta di atas area seluas 2,4 Ha dengan para pendiri adalah Sumet Jiaravanon, Jaran Chiaravanont, Montri Jiaravanont, Johannes Purnama Sudarma, SH.

Perusahaan didirikan berdasarkan akta Notaris Drs. Gede Ngurah Rai, SH, Notaris di Jakarta, sebagaimana telah diubah dengan Akta No. 5 tanggal 7 Mei 1973 yang dibuat dihadapan Notaris yang sama. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.YA-5/197/21 tanggal 8 Juni 1973 dan telah didaftarkan pada Kepanitraan Pengadilan Negeri Jakarta Pusat di bawah No.2289 tanggal 26 Juni 1973, serta telah diumumkan dalam Berita Negara No.65 tanggal 14 Agustus 1973, Tambahan No. 573. Berdasarkan Akta Notaris Gde Ngurah Rai, S.H. No C2-282-HT.01.04 tanggal 17 Juni 1983, para Pemegang Saham Perorangan Asing diganti oleh Pemegang Saham Perusahaan Asing yaitu Charoen Pokphand Overseas Investment Limited. Kemudian terhitung sejak tanggal 8 April 1986, sesuai dengan akta Notaris Drs. Gde Ngurah Rai, S.H. No. 13, jumlah pemegang saham perorangan bertambah menjadi 31 orang, dengan ikut sertanya karyawan-karyawan perusahaan dalam pemilikan saham Perusahaan, pada tanggal 8 Juni 1990

dengan ijin dari BKPM No. 219/III/PMA/90 nama perusahaan diubah dari PT Charoen Pokphand Indonesia Animal Feedmill Co, Ltd menjadi PT Charoen Pokphand Indonesia yang berlokasi di Jl Ancol Barat VIII No.1 Jakarta Utara.

Perusahaan memulai produksi komersialnya pada tahun 1972, dengan kapasitas sebesar 20.000 ton per tahun. Jenis produksi yang dihasilkan antara lain adalah pakan ternak (sapi, babi) dan pakan unggas (ayam petelur, ayam pedaging, itik). Selanjutnya pada tahun 1976 dan 1979, Perusahaan melakukan ekpansi usaha ke Surabaya dan Medan dengan mendirikan pabrik pakan ternak berkapasitas masing-masing 24.000 ton dan 80.000 ton per tahun.

Setelah mengalami beberapa kali peningkatan produksi, pada saat ini Perusahaan memiliki kapasitas produksi sebesar 650.000 ton pertahun yang tersebar di Jakarta di atas area seluas 27.284 m2 (sebesar 250.000 ton per tahun) dan Medan di atas area seluas 17.595 m2 (sebesar 200.000 ton per tahun).

a. Visi Perusahaan :

1. Menyediakan pangan bagi dunia yang berkembang.

2. Menjadi produsen kelas dunia dalam bidang makanan olahan dari daging ayam khususnya dari bahan lain umumnya.

3. Menjadi perusahaan yang bertanggung jawab, peduli terhadap dampak sosial dan lingkungan dalam menjalankan kegiatan.

b. Misi Perusahaan :

1. Memproduksi dan menjual pakan, anak ayam usia sehari dan makanan olahan yang memiliki kualitas tinggi dan berinovasi.

2. Membantu meningkatkan kualitas Indonesia dan dunia serta memuaskan pelanggan dan pemegang saham dengan memproduksi makanan olahan bermutu tinggi,halal, dan aman untuk dikonsumsi dengan menerapkan GMP (Good

Manufacturing Practice), SSOP (Sanitation Standart Operating Procedure), Sistem Jaminan Halal.

3. Menjaga dan menerapkan prinsip-prinsip kelestarian lingkungan hidup sesuai dengan peraturan perundangan yang berlaku.

1.1.2 Bidang Usaha

Produk utama dari perusahaan PT Charoen Pokphand adalah pakan ternak dan makanan olahan, yang mana diproduksi oleh 7 fasilitas produksi Perseroan dan anak perusahaan yang berada di Medan, Bandar Lampung, Tangerang, Semarang, Sidoarjo (dua unit) dan Makassar. Perusahaan ini mempunyai produk berupa pakan ternak untuk ayam pedaging, ayam telur dan pakan ternak lainnnya.

Sementara untuk makanan olahan terdiri dari empat produk. Yakni golden fiesta, fiesta, champ dan okey. Di tahun 2013, Charoen Pokphand Indonesia menyediakan dana investasi sebesar Rp 2 triliun untuk 2013. Sekitar 50% untuk belanja ekspansi ternak, 25% untuk pakan ternak, dan sisanya 25% untuk food procesing (pengolahan daging). Dana tersebut berasal dari kas internal dan fasilitas kredit perseroan.

1.1.3 Perkembangan Usaha

Perkembangan usaha PT Charoen Pokphand Indonesia selama 44 tahun, menunjukan kemajuan yang sangat pesat dan menjaga level kinerja dengan baik. Hal ini dapat tercermin dari perseron mencatatkan nilai terbesar penjualan sebesar Rp. 25.663

miliar yang berasal dari tiga bidang usaa utama yaitu pakan ternak, anak ayam usia sehari dan makanan olahan terbesar di Indonesia. serta memiliki sekitar 49 anak perusahaan. PT Charoen Pokphand memiliki banyak penghargaan, dan satu dari 50 perusahaan yang dikagumi di Indonesia.

Salah satunya di tahun 1992 perusahaan Charoen Pokphand membangun cabang pabrik pakan ternak di kecamatan Balaraja Tangerang dengan kapasitas produksi sebesar 250.000 ton per tahun. Sejak mulai beroperasi secara komersil pada Juli 1994. Perusahaan yang ada di Balaraja menjadi salah satu perusahaan termuka di bidang agrobisnis di Indonesia.

PT. Charoen Pokphand Indonesia adalah perusahaan yang berkembang di bidang perdagangan. Tidak hanya menjual produk pakan ternak dan makanan olahan saja tetapi PT Charoen Pokphand meluncurkan produk terbarunya yaitu produk minuman yang berlabel fiesta (white tea) dan frozen (air mineral), mengimpor dan menjual bahan baku dan bahan-bahan farmasi, memproduksi dan menjual karung atau kemasan plastik, alat-alat pertenakan dan alat-alat rumah tangga dari plastik sesuai dengan perizinan yang dimiliki dan tidak bertentangan dengan peraturan di bidang penanaman modal, dan menjalankan usaha pergudangan dan pusat distribusi. Dan untuk pertumbuhan bisnis yang berkelanjutan hal ini telah mendapatkan landasan yang baik bagi perseroan di dalam industri sehingga mempersiapkan perseroan untuk terus bertumbuh di masa depan.

1.2 Tujuan Dari Ruang Lingkup Kerja 1.2.1 Tujuan Unit Kerja

Ketika Penulis melakukan kerja paraktek pada PT.Charoen Pokphand Indonesia, Penulis ditempatkan pada bagian akuntansi yang mempunyai tujuan sebagai:

1. Memverifikasi bukti-bukti voucher pengeluaran kas seperti kwitansi-kwitansi pembayaran dinas promosi dan biaya operasional perusahaan.

2. Menyusun purchase order impor yang bertujuan untuk mengetahui order pembelian material/bahan baku untuk pakan ternak.

3. Merokonsil rekening Koran dan cabang perusahaan untuk mencocokan saldo atau mengetahui bukti pengeluaran kas dan laporan transaksi.

1.2.2 Ruang Lingkup Unit Kerja

Pada bagian ruang lingkup unit kerja, penulis akan menjelaskan tentang ruang lingkup bagian Accounting di PT Charoen Pokphand Indonesia seperti:

1. Memverifikasi bukti pengeluaran kas / Menjurnal. 2. Merekonsil journal.

3. Mencatat setiap transaksi penerimaan dan pengeluaran kas. 4. Menyusun purchase order impor (bahan baku dan mesin). 5. Membuat laporan keuangan perusahaan secara akurat dan wajar

sesuai dengan peraturan dan kebijakan perusahaan secara konsisten.

6. Membuat laporan-laporan kwartal dan tahunan pada akhir periode.

7. Mencatat nilai tukar mata uang.

8. Input/mengubah debit note dan kredit note memo, menginput biaya telpon dan listrik, biaya promosi, entertainment, fixed

aseet, dan mencatat kurs tengah (nilai tukar mata uang) dalam

Adapun bagian-bagian dengan ruang lingkup unit kerja accounting adalah sebagai berikut:

1. Bagian Perpajakan

Mengurus semua tentang perpajakan yang ada di dalam perusahaan, baik PPh, PPN, PPnBM, Barang export dan import

2. Anak Perusahaan PT Chaoen Pokhpand bagian accounting yaitu PT.CPJF (Charoen Pokphand Jaya Farm), PT Cipendawa, PLANTATION, CAM (Central Agromina), dan CAP (Central Avian Pertiwi).

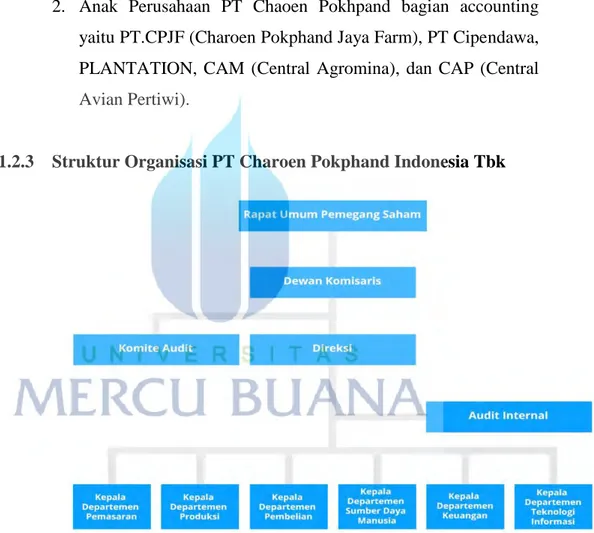

1.2.3 Struktur Organisasi PT Charoen Pokphand Indonesia Tbk

Gambar 1.1 Struktur PT Charoen Pokphand Indonesia Tbk

1.2.4 Tugas dan Tanggung Jawab

1. Rapat Umum Pemegang Saham

a. Mengangkat anggota direksi serta menetapkan gaji anggota dewan komisaris.

b. Menetapkan arah, gagasan, langkah-langkah dan tujuan jangka panjang bagi perusahaan.

c. Menganalisa pertanggung jawaban seluruh kegiatan operasional serta keuangan perusahaan.

2. Dewan Komisaris

a. Menetapkan visi dan misi perusahaan.

b. Mempelajari, menganalisa serta melakukan check belancing terhadap seluruh laporan dari direktur.

c. Member tanggung jawab dan kepercayaan kepada direktur selaku pemimpin operasional perusahaan.

d. Menentukan kebijakan dan arahan teknis terhadap seluruh keputusan yang diambil dalam Rapat Umum Pemegang Saham.

3. Direktur Utama

a. Mengendalikan dan mengawasi jalannya seluruh kegiatan operasional dan keuangan perusahaan.

b. Memberikan laporan pada Dewan Komisaris mengenai operasional perusahaan dalam jangka waktu tertetu.

c. Membuat dan mendistribusikan tugas dan wewenang pada masing-masing bagian.

d. Mengambil keputusan dan menentukan arah operasional perusahaan sesuai kondisi perusahaan.

4. Direksi

a. Melaporkan jalannya kegiatan perusahaan kepada Direktur Utama.

b. Menerima laporan dari masing-masing departemen sesuai dengan bidangnya masing-masing.

5. Internal Audit

a. Membantu direktur utama dalam proses penyusunan kebijakan perusahaan berikut anggaran tahunan perusahaan.

b. Membantu direktur utama dalam melaksanakan seluruh aktivitas perusahaan dalam bidang internal audit.

c. Mengkoordinasikan penyimpanan, pemeliharaan dan pengamanan dokumen serta peralatan kerja yang berada dalam tanggung jawab.

6. Departemen Pemasaran

a. Mencari informasi mengenai pesaing dan aktivitasnya. b. Membuat strategi pemasaran secara global.

c. Memasarkan dan menjual produk perusahaan. d. Melakukan program promosi kepada peternak.

e. Memberikan laporan kegiatan kepada Direktur Pemasaran. 7. Departemen Produksi

a. Memproduksi sesuai dengan kebutuhan permintaan.

b. Menjaga agar produk pakan ternak yang dihasilkan tetap menjaga mutu.

c. Melakukan perawatan terhadap mesin-mesin pengolah makanan ternak.

d. Melakukan pengaturan jadwal pengiriman pakan ternak kepada peternak.

e. Memberikan laporan kegiatan kepada Direktur Produksi. 8. Departemen Pembelian

a. Mencari dan mendata nama-nama pemasok baru.

b. Menentukan dan melakukan pembelian dengan pemasok yang terpilih dengan mempertimbangkan pemenuhan persyaratan harga, spesifikasi, serta batasan waktu penyerahan.

c. Membuat analisa terhadap pangsa pasar dan menyediakan peramalan pembelian dalam memenuhi kebutuhan pasar. d. Menganalisa pembuatan harga dan biaya, membuat dan

mempublikasikan daftar harga, membuat daftar harga pakan ternak yang baru.

e. Memberikan laporan kegiatan kepada Direktur Pembelian. 9. Departemen Sumber Daya Manusia

a. Bertanggung jawab untuk membuat pendataan gaji seluruh karyawan.

b. Bertanggung jawab atas penerimaan karyawan baru dan mengevaluasi daftar hadir karyawan.

c. Menentukan kebijakan pengembangan sumber daya manusia.

d. Melakukan hubungan dengan pemerintah.

e. Memberikan laporan kegiatan kepada Direktur Sumber Daya Manusia.

10. Departemen Keuangan

a. Menyusun laporan keuangan untuk direktur keuangan. b. Mengkoordinasikan penyusunan anggaran tahunan

perusahaan.

c. Mengaawasi pelaksanaan anggaran.

d. Mengatur pembayaran gaji karyawan dan biaya perusahaan seperti telpon, listrik, dll.

e. Mengatur penagihan terhadap pelanggan. f. Mengawasi penerimaan dan pengeluaran kas.

g. Membuat pembukuan atas seluruh aktivitas perusahaan. h. Menganalisis penyebab terjadinya penyimpangan dana. 11. Depertemen Teknologi Informasi

a. Melakukan maintance komputer dan segala peralatan informasi perusahaan.

b. Mendukung dan memelihara basis data perusahaan.

c. Menganalisa dan merancang sistem dan program yang dibutuhkan perusahaan agar proses bisnis berjalan dengan baik.

d. Memberikan laporan kegiatan kepada Direktur Teknologi Informasi.

1.3 Hubungan kerja dengan unit lain

Dalam dunia kerja kita dituntut untuk menjalin suatu hubungan kerja yang baik antara unit kerja yang satu dengan unit kerja yang lainnya. Karena adanya hubungan kerja yang baik maka kegiatan operasi perusahaan juga berjalan dengan baik dan dapat memaksimalkan produktifitas perusahaan. Bagian keuangan atau bagian akuntansi merupkan bagian yang sangat vital bagi perusahaan karna menyangkut keuangan perusahaan, pada bagian ini sangat diperlukan koordinasi yang baik antara divisi satu dengan devisi lainnya.

Berikut tugas divisi-divisi atau bagian-bagian dari setiap Departemen Accounting antara lain:

1. Hubungan dengan divisi kas

Bagian akuntansi menerima laporan pengeluaran dan penerimaan kas dari divisi keuangan yang kemudian bagian akuntansi akan membandingkan dengan bukti-bukti pengeluaran kas maupun penerimaan kas yang ada, apabila bukti tersebut telah sesuai maka bagian akuntansi akan memverifikasi dan mencatatnya dalam jurnal penerimaan ataupun pengeluaran kas.

2. Bagian Purchasing

Melakukan pembelian (Purchase Order) bahan baku sesuai dengan purchase request dari bagian gudang dan memprioritaskan pembelian terhadap supplier yang mempunyai track record pengiriman terbaik. 3. Hubungan dengan divisi piutang

Pada saat ada penjualan bagian akuntansi akan membuat invoice/purchase order tiga rangkap, rangkap satu untuk bagian tagihan, rangkap dua untuk bagian akuntansi, dan rangkap tiga untuk arsip bagian keuangan. Setelah bagian penagihan menerima invoice rangkap satu akan menyerahkan dokumen tersebut kepelanggan, kemudian pelanggan akan memberikan

bukti penerimaan invoice. Dokumen ini nantinya akan digunakan untuk menagih kepelanggan, setelah itu bagian penagihan akan memberikan bukti penerimaan invoice kebagian keuangan. Bagian akuntansi akan mencetak analisis dan mencatat di arsip dan akan menginformasikan kebagian keuangan mengenai piutang yang akan segera jatuh tempo. 4. Hubungan dengan bagian Finance

Bagian yang berhubungan dengan keuangan yaitu bertugas untuk melakukan memproses pembayaran pembelian dan menerima pembayaran penjualan.

5. Hubungan dengan bagian Payroll

Bagian yang berfungsi untuk membayarkan gaji semua karyawan.

6. Hubungan dengan bagian Comdiv (Comersial Division)

Bagian Accounting bertugas untuk memverifikasi PO (Purchase Order), BPB (Bukti Penerimaan Barang), PPB (Permohonan Permintaan Barang) dari comdiv yang diberikan oleh supplier.

7. Hubungan dengan bagian Kasir

Bagian yang berhubungan dengan keuangan yaitu bertugas untuk mengeksekusi pembayaran pembelian dan mencairkan uang apabila ada pengeluaran kas, biaya operasiaonal perusahaan apabila ingin di rembes.

1.4 Tujuan magang dan Tujuan Penulisan Laporan

1.4.1 Tujuan Magang

Kegiatan magang yang dilakukan oleh penulis pada dasarnya ingin mempersiapkan diri dalam mengahadapi dunia kerja setelah menghadapi perkuliahan, selain itu terdapat beberapa tujuan lain diantaranya:

1. Sebagai bahan informasi dalam penulisan laporan magang 2. Memberikan kesempatan pada penulis untuk mengenal lebih

3. Melatih penulis dalam bekerja secara tim.

4. Menyiapkan keterampilan penulis yang nantinya akan memasuki dunia kerja.

5. Penulis banyak memperoleh pengalaman dan pengetahuan dalam melakukan aktivitas perkerjaan.

1.4.2 Tujuan Penulisan Laporan

Adapun tujuan penulisan laporan yang dilakukan penulis adalah sebagai berikut:

1. Untuk memenuhi persyaratan lulus untuk memperoleh gelar Ahli Madya (A.Md).

2. Melatih penulis untuk mendapatkan pengalaman pada praktek kerja yang dikaitkan dan dipadukan dengan teori yang telah di serap selama perkuliahan.

3. Melatih kemampuan pengetahuan penulis akan sikap prilaku dan pengalaman lapangan dalam berkarya.

4. Menyeimbangkan antara kemampuan berkomunikasi secara lisan maupun tulisan.

5. Merupakan salah satu sarana bagi penulis untuk mengembangkan daya penalaran serta kritis dan kreatif.