Peramalan Volume Penjualan Tiket Mobil Dengan Model Variasi Kalender

(Studi Kasus : Penjualan Tiket Ferry Khusus Mobil Di Pelabuhan Penyeberangan

Kariangau Balikpapan)

Car Ticket Sales Volume Forecasting Model Variations Calendar

(Case Study: Special Car Ferry Ticket Sales at The Port Crossing Kariangau Balikpapan)

Apriyadi Noor

1, Darnah A Nohe

1, Sri Wahyuningsih

11Program Studi Statistika FMIPA Universitas Mulawarman

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Mulawarman E-mail: [email protected]

Abstract

Calendar variations method is a technique that combines modeling ARIMA models and regression models. The purpose of this study was to determine the calendar variation model and application of the model to predict the number of cars in ticket sales in January 2015 - December 2016. Based on the analysis of data known car ticket sales have seasonal patterns, then the first step that must be done is the dummy regression modeling. Having obtained the dummy regression model, then do significant testing on all parameters dummy regression model. Then do the test the suitability of the model, the obtained residual normal distribution and have not qualified white noise means there are autocorrelation. Then subsequently conducted ARIMA modeling of the regression residuals dummy. Based on the analysis of the residuals obtained already stationary in variance and average differencing.order one. After that is done estimating ARIMA models and best model is obtained ARIMA(0,1,1)(0,0,1)12, because all the parameters of the model is significant and test the suitability of the model has also been fulfilled, namely Residual qualified white noise and residual normal distribution.

Keywords: ARIMA, regression dummy, variation calendar Pendahuluan

Metode variasi kalender merupakan teknik pemodelan yang mengkombinasikan model ARIMA dan model regresi. Variasi kalender merupakan pola berulang dengan panjang periode yang bervariasi akibat pengaruh penanggalan kalender yang berbeda-beda setiap tahunnya Variasi kalender terdiri dari dua jenis yaitu efek variasi perdagangan dan efek variasi liburan (Triyani dan Reorita, 2012).

Banyak kegiatan ekonomi yang bergantung pada jumlah masing-masing hari tiap bulannya. Karena jumlah masing-masing hari berbeda-beda dari bulan ke bulan dan tahun ke tahun, maka deret waktu tersebut dapat dipengaruhi efek variasi kalender. Efek variasi yang disebabkan oleh banyaknya hari perdagangan tiap bulannya disebut dengan efek variasi hari perdagangan (trading day variation). Selain variasi akibat perbedaan banyaknya hari perdagangan, beberapa hari libur yang waktunya dapat beragam mengikuti sistem kalender bulan juga mempengaruhi kegiatan ekonomi. Efek kalender demikian disebut dengan efek variasi kalender liburan atau holiday variation (Bell dan Hilmer (1983) dalam Triyani dan Reorita, 2012).

Indonesia sebagai Negara yang mayoritas

beragama Islam, menggunakan kalender

Hijriyah untuk menentukan hari besar agama seperti Hari Raya Idul Fitri (lebaran). Variasi kalender yang disebabkan hari besar ini

merupakan satu contoh efek variasi liburan (Triyani dan Reorita, 2012). Pada umumnya masyarakat memanfaatkan hari-hari libur atau hari besar untuk pulang kampung ataupun untuk pergi ke tempat-tempat wisata umum. Biasanya dalam dua minggu sebelum terjadinya Hari

Raya Idul Fitri, sebagian masyarakat

memikirkan untuk mudik atau pulang kampung dengan transportasi publik maupun yang

menggunakan transportasi pribadi seperti

kendaraan motor atau mobil sendiri, sehingga hal ini menyebabkan terjadinya peningkatan penumpang di pelabuhan penyeberangan ferry. Dengan adanya peningkatan jumlah penumpang maka akan terjadi lonjakan pada penjualan tiket ferry dibandingkan hari-hari biasa, sehingga menyebabkan data penjualan tiket khusus kendaran bermobil memiliki corak tersendiri dengan adanya pencilan (outliers). Adanya pencilan seperti inilah yang menyebabkan data tidak stasioner.

Penelitian ini bertujuan untuk mengetahui model variasi kalender dalam meramalkan penjualan tiket ferry khusus mobil di Pelabuhan Penyeberangan Kariangau Balikpapan dan hasil peramalan penjualan tiket ferry untuk kendaraan mobil di Pelabuhan Penyeberangan Kariangau Balikpapan bulan Januari 2015 - Desember 2016.

Regresi Dummy

Regresi linier variabel dummy digunakan pada persamaan regresi linier dimana variabel bebas yang bersifat kualitatif. Variabel kualitatif ini mengindikasikan ada tidaknya sebuah atribut.

Salah satu metode untuk

mengkuantitatifkan atribut yang bersifat

kualitatif tersebut dengan cara membentuk variabel yang sifatnya dummy ke dalam model persamaan regresi dengan cara mengambil nilai 1 atau 0. Angka 1 menunjukkan adanya (terjadi) atribut, sedangkan angka 0 menunjukkan tidak adanya (tak terjadi) atribut. Model persamaan regresinya dapat ditulis sebagai berikut :

i i i D Y 01 dimana 𝜀𝑖 ~𝑁(0, 𝜎 2) (1) dengan :

𝑌𝑖 = Variabel terikat yang sedang diamati

𝛽0 = Parameter populasi (konstanta)

𝛽1 = Parameter atau koefisien regresi

𝐷𝑖 = Variabel dummy dengan nilai

1 = adanya atribut dan 0 = tidak adanya atribut.

𝜀𝑖 = Residual dari amatan ke-i

Metode ARIMA Identifikasi Model

Tahapan awal untuk melakukan identifikasi model sementara adalah menentukan apakah data sudah stasioner atau tidak, baik dalam rata-rata maupun variansi. Hal ini penting, sebab model ini hanya berlaku untuk data yang stasioner. Salah satu cara untuk melihat data sudah stasioner atau tidak dalam rata-rata adalah dengan uji akar unit (unit root test) yaitu uji Dickey-Fuller, uji Augmented Dickey-Fuller.

Dickey dan Fuller (1979) memandang tiga model persamaan regresi yang bisa digunakan yaitu : t t t

Y

Y

1 (2) t t tc

Y

Y

0 1 (3) t t tc

Y

c

t

Y

0 1 2 (4) dimana :

Y

t

Y

t

Y

t1 dan 𝜔 = 𝑐1− 1∆𝑌𝑡 = Hasil differencing data periode ke-t

𝑌𝑡 = Data aktual periode ke-t

𝑌𝑡−1 = Data aktual periode ke-t-1

𝜔 = Koefisien regresi 𝑡 = Time trend

𝜀𝑡 = Residual bersifat white noise dengan

mean = 0 dan varians = 𝜎2

Jika 𝜔 = 0, berarti 𝑐1= 1, maka 𝑌𝑡 mempunyai

akar unit atau 𝑌𝑡 tidak stasioner, tetapi jika nilai

𝜔 negatif maka 𝑌𝑡 stasioner. Jadi hipotesisnya :

H0 : 𝜔 = 0 (data tidak stasioner)

H1 : 𝜔 < 0 (data sudah stasioner)

Uji hipotesis H0 : 𝜔 = 0 pada Persamaan

(2) dapat dilakukan menggunakan statistik uji t

yang disimbolkan 𝜏, maka dapat didefinisikan

sebagai berikut :

ˆ

ˆ

se

(5) Aturan keputusan berikut sendiri (Enders (1995) di dalam Rusdi, 2011) :a. Jika 𝜏 > nilai kritis Mackinnon maka terima

H0 dan disimpulkan 𝑌𝑡 mempunyai akar unit

atau 𝑌𝑡 tidak stasioner.

b. Jika 𝜏 < nilai kritis Mackinnon maka tolak

H0 dan disimpulkan 𝑌𝑡 bahwa tidak

mempunyai akar unit atau 𝑌𝑡 stasioner.

Uji metode Dickey-Fuller untuk model

autoregressive berorde p dengan 𝑝 ≥ 1 dikenal sebagai uji Dickey-Fuller Diperluas (Augmented

Dickey-Fuller). Misalkan deret waktu 𝑌𝑡

mengikuti model AR(p), dengan 𝑝 ≥ 1,

sehingga t p t p t t t c cY cY cY Y 0 1 1 2 2 ; 𝜀𝑡 ~ N(0, 𝜎 2) Dengan mensubtitusikan 1 1 p t p t p t Y Y Y pada

model di atas secara rekursif, diperoleh

t p i i t i t t

c

Y

Y

Y

2 1 1 0 dengan

p i i c 1 1 dan

p i j j i c

, sehinggaPersamaan (2), (3) dan (4) dapat ditulis sebagai berikut : t p i i t i t t Y Y Y

2 1 1 (6) t p i i t i t t c Y Y Y

2 1 1 0 (7) t p i i t i t t c Y c t Y Y

2 1 2 1 0 (8) Cara untuk melihat data sudah stasioner atau tidak dalam variansi adalah dengan metode transformasi pangkat Box-Cox. Pada tahun 1964, Box & Cox memperkenalkan transformasipangkat (power transformations) dengan

rumusan yaitu (Rosadi, 2012) :

𝑍𝑡 𝜆 =

𝑍𝑡 𝜆 −1

𝜆 , untuk 𝜆 ≠ 0

= ln 𝑍𝑡 , untuk 𝜆 = 0

(9)

Apabila kondisi stasioner baik dalam rata-rata maupun dalam variansi sudah terpenuhi, langkah selanjutnya adalah membuat diagram autokorelasi. Langkah selanjutnya dalam tahap identifikasi adalah diagram Autocorrelation

Function (ACF) dan Partial Autocorrelation Function (PACF) untuk menentukan beberapa

model ARIMA sebagai model awal (Aswi dan Sukarna, 2006).

Model ARIMA Musiman

Bentuk umum ARIMA 𝑝, 𝑑, 𝑞 (𝑃, 𝐷, 𝑄)S

sebagai berikut (Wei, 2006) :

t S Q q t D S d p s P(B) (B)(1B) (1B ) Z (B) (B )a (10) dengan p adalah order Autoregressive (AR) non musiman, q adalah order Moving Average (MA) non musiman, P adalah order AR musiman, Q adalah order MA musiman, S adalah order musiman atau panjang periode musiman, B

adalah backshift operator,

a

tadalah suatu deretwhite noise dengan rata-rata nol dan varians

konstan, d dan D berturut-turut adalah order pembedaan non musiman dan musiman. Dan dimana : p p p B

B

B

B

2 2 1 1 ) ( q q qB

B

B

B

2

2 11

)

(

PS P S S S P B B B B 2 2 1 1 ) ( QS Q S S S QB

B

B

B

2

2 11

)

(

Uji Kesesuaian Model

Uji kesesuaian model meliputi kecukupan model (residual telah white noise) dan residual berdistribusi normal. Secara ringkas, pengujian

white noise (Aswi dan Sukarna, 2006) :

Statistik uji Ljung-Box:

K k kk

n

n

n

Q

1 2ˆ

2

(11)dimana : n = jumlah data (observasi)

k

ˆ

= sampel ACF residual pada lag ke-kk = lag ke-k K = lag maksimum

Daerah Penolakan :

H0 ditolak jika 𝑄∗> 𝜒𝛼 ;𝑑𝑓 =𝐾−𝑚2 . atau H0 ditolak jika nilai p-value < α.

Uji yang digunakan dalam asumsi normalitas adalah uji Kolmogorov-Smirnov adalah sebagai berikut :

Statistik Uji (Siegel, 1992):

x

S

x

F

maksimum

D

hitung

0

n Dimana :

i n n i x Sn , 1,2,, ,

xF0 = fungsi distribusi data harapan

Daerah Penolakan :

H0 ditolak jika Dhitung > D(n ; α), atau H0 ditolak jika nilai p-value < α.

Pemilihan Model Terbaik

Pemilihan atau penentuan model terbaik dari beberapa model yang telah memenuhi syarat dapat digunakan beberapa kriteria antara lain :

Mean Absolute Deviation (MAD)

Mean Absolute Deviations (MAD) dinyatakan

dalam persamaan berikut (Rosadi, 2012) :

n t t t Z Z n MAD 1 ˆ 1 (11)Dimana :𝑍𝑡 = Nilai deret waktu pada periode t

𝑍 𝑡 = Nilai ramalan pada periode t

n = Jumlah pengamatan di dalam time series.

Mean Absolute Percentage Error (MAPE) Mean Absolute Percentage Error (MAPE)

dinyatakan dengan persamaan berikut (Aswi dan Sukarna, 2006) : % 100 ˆ 1 1

n t t t t Z Z Z n MAPE (12)Dimana : 𝑍𝑡 = Nilai deret waktu pada periode t

𝑍 𝑡 = Nilai ramalan pada periode t

n = Jumlah pengamatan di dalam time series Metode Variasi Kalender

Model variasi kalender pertama kali diperkenalkan oleh Bell dan Hillmer pada tahun 1983 dengan bentuk umum sebagai berikut (Widhianti dan Wutsqa, 2013):

t t

t

x

Y

(13)

dengan 𝜐𝑡 adalah komponen deterministik dari

fungsi regresi yang digunakan untuk

menghitung variasi kalender dan 𝑥𝑡 sebagai

proses ARIMA untuk menghitung sisaan (white

noise) dari 𝑌𝑡 yang masih belum dijelaskan oleh

komponen variasi kalender (Suryaningtyas, 2011).

Jika 𝑥𝑡 merupakan proses ARIMA untuk

mencari nilai sisaan 𝑌𝑡, maka 𝑍 𝑡 dianggap

simbolnya 𝑥𝑡, maka bentuk umum model variasi

kalender untuk model ARIMA(p,q)(P,Q)S

(Suhartono, 2006) : t p s P S Q q t t a B B B B Y ) ( ) ( ) ( ) (

(14) Bentuk umum model variasi kelander untukmodel ARIMA musiman (p,d,q)(P,D,Q)S adalah

t D S d p s P S Q q t t a B B B B B B Y ) 1 ( ) 1 )( ( ) ( ) ( ) ( (15) Metode Penelitian

Variabel penelitian yang digunakan ada 2

yaitu variabel Yt merupakan data jumlah

penjualan tiket ferry khusus mobil di Pelabuhan Penyeberangan Kariangau yang dicatat dalam bentuk bulanan, dari Januari 2006 - Desember

2014, dan variabel dummy yaitu 𝑃𝑡 dengan

atributnya yaitu 1 sebagai bulan dimana terjadinya hari Raya Idul Fitri dan 0 sebagai bulan lainnya.

Hasil dan Pembahasan

Tabel 3 menunjukkan statistik deskriptif dari data jumlah penjualan tiket kendaraan mobil yang terjual dari tahun 2006 - 2014 di

Pelabuhan Penyeberangan Kariangau

Balikpapan. Berdasarkan Tabel 3, dilihat rata-rata jumlah penjualan tiket tertinggi terjadi pada tahun 2014 sebanyak 8.654 lembar tiket. Jumlah total penjualan tiket mobil ditahun 2006 sebanyak 74.313 lembar tiket yang tiap tahunnya naik sampai tahun 2010 dan 2011 yakni sebanyak 105.630 dan 103.773 lembar tiket, lalu penjualan tiket turun pada tahun 2012 dan 2013, dan kemudian naik lagi ditahun 2014 sebanyak 103.850 lembar tiket. Nilai maksimum penjualan tiket terjadi pada tahun 2014 yakni sebanyak 11.483 lembar tiket, sedangkan nilai minimum penjualan tiket terjadi ditahun 2007 yakni sebanyak 3.349 lembar tiket.

Tabel 3. Statistik Deskriptif Penjualan Tiket

Tahun Mean Median Maks Min Total

2006 6.193 6.101 7.527 5.068 74.313 2007 7.404 7.567 9.352 3.349 88.845 2008 6.797 6.945 8.15 3.854 81.569 2009 8.058 7.809 9.813 6.225 96.693 2010 8.803 8.83 10.871 7.435 105.63 2011 8.648 8.883 11.201 6.293 103.773 2012 7.677 7.545 10.776 6.246 92.127 2013 7.477 7.158 10.913 6.309 89.721 2014 8.654 8.551 11.483 6.906 103.85 Identifikasi Pola Year Month 2014 2013 2012 2011 2010 2009 2008 2007 2006 Jan Jan Jan Jan Jan Jan Jan Jan Jan 12000 11000 10000 9000 8000 7000 6000 5000 4000 3000 Ju m la h T ik e t P e n ju a la n

Time Series Plot of Penjualan Tiket Mobil

Gambar 1. Time series Plot Penjualan Tiket Berdasarkan Gambar 1, dilihat bahwa penjualan tiket mobil bulanan membentuk pola musiman yang setiap tahunnya terjadinya perulangan dari tahun ke tahun.

Pemodelan Regresi Dummy

Model regresi dummy yang terbentuk dengan efek variasi kalender sebagai berikut :

𝑌 𝑡 = 7.565 + 2.167 𝑃𝑡 (16)

Pengujian Secara Serentak

Adapun hasil output dari software

MINITAB 16 sebagai berikut :

Tabel 4. Hasil Pengujian Secara Serentak

Sumber p-value

Regresi 0,00

Berdasarkan Tabel 4, dilihat nilai p-value

sebesar 0,00 < 𝛼 sebesar 0,05, sehingga H0

ditolak dan disimpulkan variabel bulan yang memuat terjadinya Hari Raya Idul Fitri yang berpengaruh terhadap variabel penjualan tiket mobil.

Pengujian Secara Parsial

Adapun hasil output software MINITAB 16 yaitu:

Tabel 5. Hasil Pengujian Secara Parsial

Sumber Koefisien p-value 0

7.565 0,00

1

2.167 0,00

Berdasarkan Tabel 5, dilihat kedua nilai

p-value mempunyai nilai yang sama yaitu sebesar

0,00 < 𝛼 sebesar 0,05, sehingga diputuskan H0

ditolak dan disimpulkan konstanta dan variabel

bulan terjadinya Hari Raya Idul Fitri

berpengaruh terhadap variabel penjualan tiket mobil.

Pemeriksaan Diagnostik Residual

Residual Berdistribusi Normal yaitu :

Adapun hasil output software Minitab 16 yaitu :

Tabel 6. Uji Kenormalan pada Residual

Uji Dhitung p-value

Kolmogorov-Smirnov 0,049 >0,150

Berdasarkan Tabel 6, dilihat nilai

Dhitung = 0,049 < D(108 ; 0,05) = 0,085 sehingga

diputuskan H0 gagal ditolak sama juga bahwa

nilai p-value > 𝛼 sebesar 0,05, sehingga

diputuskan bahwa H0 gagal ditolak dan

disimpulkan bahwa residual berdistribusi

normal.

Residual Tidak Saling Berkorelasi :

Statistik Uji Ljung-Box (LB)

Berdasarkan hasil output software Minitab pada Tabel 7, diperoleh bahwa nilai masing-masing lag 1 s.d lag 27 yaitu 26,91, 49,29,

74,15, 89,03, 104,96 …, 162,18 > 𝜒0,05 ;𝑑𝑓2 dari

tiap masing-masing lag 1 s.d lag 27, sehingga

diputuskan bahwa H0 ditolak. Dengan demikian

disimpulkan bahwa residual masih berkorelasi atau masih terdapat autokorelasi.

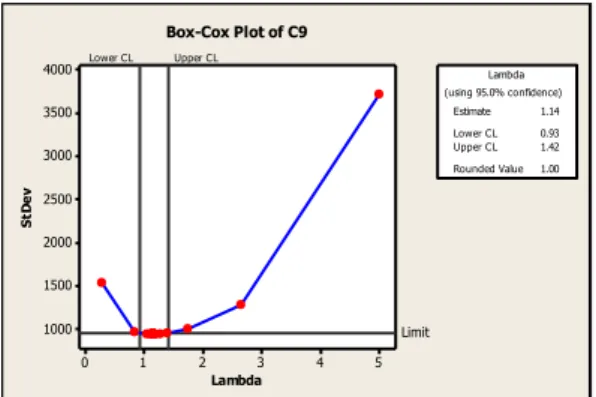

Kestasioneran Residual Dalam Variansi

Berdasarkan Gambar 2, diketahui nilai variansi 𝜆 sebesar 1 artinya residual data tidak

perlu dilakukan transformasi maka disimpulkan residual sudah stasioner dalam variansi.

5 4 3 2 1 0 4000 3500 3000 2500 2000 1500 1000 Lambda S tD e v Lower CL Upper CL Limit Estimate 1.14 Lower CL 0.93 Upper CL 1.42 Rounded Value 1.00 (using 95.0% confidence) Lambda Box-Cox Plot of C9

Gambar 2. Plot Box-Cox dari Residual Tabel 7. Hasil Uji Ljung-Box pada Residual

Lag

Q

*

02,05;df Keterangan 1 26,91 3,84 Signifikan 2 49,29 5,99 Signifikan 3 74,15 7,81 Signifikan 4 89,03 9,44 Signifikan 5 104,96 11,07 Signifikan 6 119,79 12,59 Signifikan 7 131,77 14,07 Signifikan 8 133,17 15,51 Signifikan 9 140,17 16,92 Signifikan 10 146,71 18,31 Signifikan 11 147,47 19,68 Signifikan 12 155,55 21,03 Signifikan 13 155,97 22,36 Signifikan 14 156,32 23,68 Signifikan 15 157,30 24,99 Signifikan 16 158,41 26,30 Signifikan 17 158,48 27,59 Signifikan 18 158,52 28,87 Signifikan 19 159,44 30,14 Signifikan 20 160,13 31,41 Signifikan 21 160,17 32,67 Signifikan 22 160,25 33,92 Signifikan 23 160,58 35,17 Signifikan 24 160,58 36,42 Signifikan 25 160,72 37,65 Signifikan 26 161,12 38,89 Signifikan 27 162,18 40,11 SignifikanKestasioneran Residual Dalam Rata-Rata

Adapun hasil output software Eviews 7 yaitu

Tabel 8. Hasil Pengujian ADF pada Residual

Nilai τ Uji ADF Level 0 -2,85 Nilai Kritis 5% -2,89 Uji ADF Differencing Orde 1 -12,89

Nilai Kritis 5% -2,89

Berdasarkan Tabel 8, dilihat bahwa nilai 𝜏

sebesar -2,85 > 𝛼 = 5% sebesar -2,88, sehingga

diputuskan H0 ditolak dan disimpulkan bahwa

residual belum stasioner. Sehingga dilakukan

differencing orde 1 yaitu nilai 𝜏 sebesar -12,85 >

𝛼 = 5% sebesar -2,88, sehingga diputuskan H0

gagal ditolak dan disimpulkan bahwa residual

differencing orde satu sudah stasioner. Pendugaan Model ARIMA Sementara

26 24 22 20 18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag A u to co rr e la ti o n

Autocorrelation Function for Differencing Residual

(with 5% significance limits for the autocorrelations)

Gambar 3. Grafik ACF dari Residual

Differencing Orde Pertama

26 24 22 20 18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag P a rt ia l A u to co rr e la ti o n

Partial Autocorrelation Function for Differencing Residual

(with 5% significance limits for the partial autocorrelations)

Gambar 4. Grafik PACF dari Residual

Differencing Orde Pertama

Menduga model ARIMA non musiman sementara dilihat pada grafik ACF di Gambar 3 yaitu lag yang terpotong yaitu lag 1 dan 8, lalu grafik PACF di Gambar 4 yaitu lag yang terpotong yaitu lag 1,2 dan 7, sehingga dugaan

model ARIMA non musiman dengan

differencing orde pertama adalah ARIMA(0,1,1).

Sedangkan menduga model ARIMA

musiman sementara dilihat pada grafik ACF di Gambar 3 yaitu lag yang terpotong yaitu lag 11 dan 12 yang signifikan berbeda dari nol, dan grafik PACF di gambar 4 yaitu lag yang terpotong di lag 11 yang signifikan berbeda dari nol maka dikatakan tidak terdapat pola tertentu

ARIMA musiman adalah

ARIMA(0,1,1)(1,0,0)12, ARIMA(0,1,1)(0,0,1)12

dan ARIMA(0,1,1)(1,0,1)12.

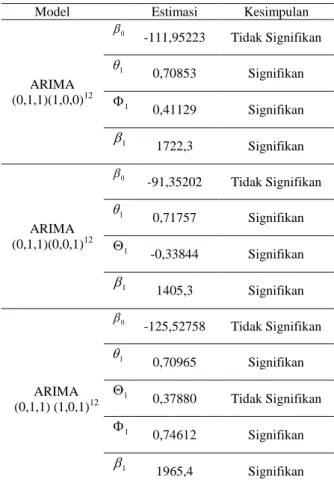

Hasil output estimasi parameter dengan menggunakan software SAS 9.1 terdapat pada Tabel 9. Berdasarkan Tabel 9, didapatkan model variasi kalender dari model regresi

dummy dan model ARIMA(0,1,1)(1,0,0)12 sebagai berikut :

t t t a B B B P Y 1 1 1 12 1 1 1 0

t t t a B B B P Y 1 41129 , 0 1 70853 , 0 1 3 , 1722 95223 , 111 12 (17)Berdasarkan nilai estimasi parameter

persamaan (17), maka dilanjutkan pengujian

signifikan parameter model

ARIMA(0,1,1)(1,0,0)12, dengan taraf signifikansi α

sebesar 5%. Sehingga diperoleh bahwa 𝜃1≠ 0

artinya parameter AR(1) dan Φ1≠ 0 artinya

parameter AR(1) musiman 12 signifikan dalam model.

Berdasarkan Tabel 9, didapatkan model variasi kalender dari model regresi dummy dan

model ARIMA(0,1,1)(0,0,1)12 yaitu :

t t t a B B B P Y 1 1 1 12 1 1 1 0

t t t a B B B P Y 1 33844 , 0 1 71757 , 0 1 347 , 1405 352 , 91 12 (18)Berdasarkan nilai estimasi parameter

persamaan (18), maka dilanjutkan dengan

pengujian parameter model

ARIMA(0,1,1)(0,0,1)12, dengan taraf signifikansi α

sebesar 5%. sehingga diperoleh bahwa 𝜃1≠ 0

artinya parameter MA(1) dan Θ1≠ 0 artinya

parameter MA(1) musiman 12 signifikan dalam model.

Berdasarkan Tabel 9, didapatkan model variasi kalender dari model regresi dummy dan model

ARIMA(0,1,1)(1,0,1)12 adalah sebagai berikut :

t t t a B B B B P Y 1 1 1 1 12 1 12 1 1 1 0

t t t a B B B B P Y 1 74612 , 0 1 37880 , 0 1 70965 , 0 1 4 , 1965 52758 , 125 12 12 (19)Berdasarkan nilai estimasi parameter

persamaan (19), maka dilanjutkan dengan

melakukan pengujian parameter model

ARIMA(0,1,1)(1,0,1)12 , dengan taraf

signifikansi α sebesar 5%. sehingga diperoleh

bahwa 𝜃1≠ 0 artinya parameter MA(1) dan

Θ1≠ 0 artinya parameter MA(1) musiman 12

signifikan dalam model dan Φ1= 0 artinya

parameter AR(1) musiman 12 tidak signifikan dalam model. Sehingga model ini tidak bisa digunakan.

Pemeriksaan Diagnostik Model

Adapun pemeriksaan diagnostik model yaitu:

Tabel 10 Hasil Diagnostik Model

Model Residual Bersifat White Noise Residual Berdistribusi Normal ARIMA(0,1,1)(1,0,0)12 Terpenuhi Tidak Terpenuhi ARIMA(0,1,1)(0,0,1)12 Terpenuhi Terpenuhi

ARIMA(0,0,1) (0,0,1)12 Terpenuhi Tidak Terpenuhi

Berdasarkan Tabel 10, dilihat hanya ada satu model yang diagnostik modelnya terpenuhi yaitu residual memenuhi asumsi white noise artinya residual tidak saling berkorelasi dan residual berdistribusi normal.

Tabel 9. Nilai Estimasi Parameter Model

Model Estimasi Kesimpulan

ARIMA (0,1,1)(1,0,0)12 0 -111,95223 Tidak Signifikan 1 0,70853 Signifikan 1 0,41129 Signifikan 1 1722,3 Signifikan ARIMA (0,1,1)(0,0,1)12 0 -91,35202 Tidak Signifikan 1 0,71757 Signifikan 1 -0,33844 Signifikan 1 1405,3 Signifikan ARIMA (0,1,1) (1,0,1)12 0 -125,52758 Tidak Signifikan 1 0,70965 Signifikan 1 0,37880 Tidak Signifikan 1 0,74612 Signifikan 1 1965,4 Signifikan

Pemilihan Model Terbaik

Tabel 11. Hasil Perhitungan MAD dan MAPE

Model Nilai MAD

Nilai MAPE ARIMA(0,1,1)(0,0,1)12 826 11,78%

Berdasarkan Tabel 11, dilihat bahwa model

ARIMA(0,1,1)(0,0,1)12 mempunyai nilai

rata absolut penyimpangan sebesar 826 dan rata-rata persentase absolut kesalahan sebesar 11,78% artinya hasil peramalan untuk penjualan tiket ferry khusus mobil dapat dipercaya sebesar

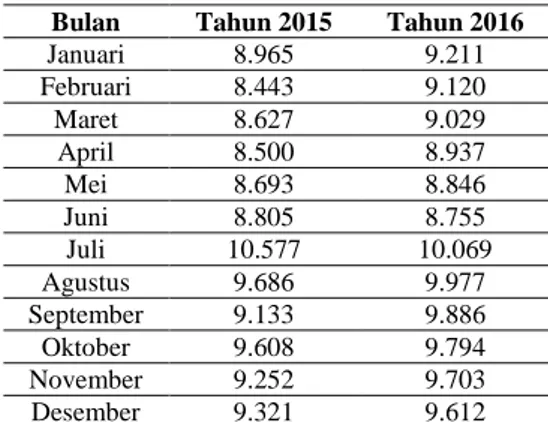

88,22%. Sehingga model variasi kalender untuk peramalan penjualan tiket dari persamaan (18) yaitu :

t t t a B B B P Y 1 33844 , 0 1 71757 , 0 1 347 , 1405 352 , 91 12 t t t t t t t t a a a a P P Y Y 13 12 1 1 1 24285 , 0 33844 , 0 71757 , 0 347 , 1405 347 , 1405 352 , 91 (20) Adapun hasil peramalan penjualan tiket mobil dari bulan Januari 2015 – Desember 2016 dari persamaan (20) yaitu :Tabel 12. Hasil Peramalan Penjualan

Bulan Tahun 2015 Tahun 2016

Januari 8.965 9.211 Februari 8.443 9.120 Maret 8.627 9.029 April 8.500 8.937 Mei 8.693 8.846 Juni 8.805 8.755 Juli 10.577 10.069 Agustus 9.686 9.977 September 9.133 9.886 Oktober 9.608 9.794 November 9.252 9.703 Desember 9.321 9.612 Kesimpulan

Kesimpulan dari hasil penelitian sebagai berikut :

1) Model variasi kalender sebagai berikut :

t t t t t t t t a a a a P P Y Y 13 12 1 1 1 24285 , 0 33844 , 0 71757 , 0 347 , 1405 347 , 1405 352 , 91

2) Peramalan hasil penjualan tiket mobil atau golongan IVA di Pelabuhan Penyeberangan Kariangau Balikpapan pada bulan Januari 2015 - Juni 2015 mengalami kenaikan secara perlahan dan pucaknya terjadi pada bulan Juli 2015 dikarenakan bulan tersebut terjadi Hari Raya Idul Fitri, kemudian untuk bulan selanjutnya s.d Juni 2016 penjualan tiket turun secara perlahan-lahan sampai dengan pada bulan Juni 2016. Penjualan tiket naik kembali di bulan Juli 2016 sebanyak 10.067 lembar tiket dan bulan Agustus 2016 s.d Desember 2016 penjualan tiket mobil akan turun lagi secara perlahan-lahan.

Daftar Pustaka

Aswi, dan Sukarna. 2006. Analisis Deret Waktu:

Teori dan Aplikasi. Makassar: Andira

Publisher.

Rosadi, Dedi. 2012. Ekonometrika dan Analisis

Runtun Waktu Terapan dengan EViews.

Yogyakarta. Penerbit ANDI.

Rusdi. 2011. Deteksi Stasioneritas Data Runtun

Waktu Melalui Uji Akar-Akar Unit. Jurnal

Sainstek, Volume 3 Nomor 1, Halaman 78-89.

Siegel, Sidney. 1992. Statistik Nonparametrik

Untuk Ilmu-Ilmu Sosial. Jakarta: Penerbit

PT. Gramedia.

Suhartono. 2006. Calender Variation Model For

Forecasting Time Series Data With Islamic Calender Effect. Jurnal Matematika, Sains

& Teknologi, Vol. 7 No.2, Hal 85-94. Suhartono. 2008. Analisis Data Statistik dengan

R. Surabaya: Lab. Statistika Komputasi,

ITS.

Suryaningtyas, Wahyuni. 2011. Peramalan

Volume Penjualan Celana Panjang di Boyolali dengan Menggunakan Model Variasi Kalender. Yogyakarta. Prosiding

Seminar Nasional dan Pendidikan

Matematika FMIPA UNY.

Suryawati, Ghea. 2012. Model Variasi Kalender

Untuk Meramalkan Volume Penjualan Tiket Penumpang Speetboat Di Dermaga Kampung Baru Balikpapan. Jurnal Eksponensial Volume 3 Nomor 1 Halaman 15-24.

Triyani, Winda dan Reorita, Rina. 2012. Kajian

Pemodelan Deret Waktu : Metode Variasi Kalender yang Dipengaruhi Oleh Efek Variasi Liburan. JMP, Volume 4 Nomor 1

Halaman 135-146.

Wei, W.W.S. 1994. Time Series Analysis :

Univariate and Multivariate Methods.

California: Addison-Wesley Publishing Company.

Widhianti, Nila dan Wutsqa, Dhoriva Urwatul. 2013. Peramalan Banyak Penumpang

Kereta Daerah Operasi VI Yogyakarta Menggunakan Model Time Series dengan Variasi Kalender Islam RegArima.

Yogyakarta. Prosiding Seminar Nasional dan Pendidikan Matematika FMIPA UNY.