PENGARUH PERSISTENSI LABA, STRUKTUR MODAL,

UKURAN PERUSAHAAN, ALOKASI PAJAK ANTAR

PERIODE, DAN LIKUIDITAS TERHADAP KUALITAS LABA

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Sub SektorMakanan dan Minuman Yang Terdaftar di BEI periode 2015-2018)

SKRIPSI

UIN SUSKA RIAU

Oleh:

LUTHFI FITRIATI

NIM. 11573200815

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SULTAN SYARIF KASIM

RIAU

PEKANBARU

2019

PENGARUH PERSISTENSI LABA, STRUKTUR MODAL, UKURAN PERUSAHAAN, ALOKASI PAJAK ANTAR PERIODE,

DAN LIKUIDITAS TERHADAP KUALITAS LABA

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman Yang Terdaftar di BEI periode 2015-2018)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam

Negeri Sultan Syarif Kasim Riau

UIN SUSKA RIAU

Oleh:

LUTHFI FITRIATI NIM. 11573200815

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SULTAN SYARIF KASIM RIAU PEKANBARU

ABSTRAK

PENGARUH PERSISTENSI LABA, STRUKTUR MODAL, UKURAN PERUSAHAAN, ALOKASI PAJAK ANTAR PERIODE, DAN

LIKUIDITAS TERHADAP KUALITAS LABA

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman Yang Terdaftar di BEI periode 2015-2018)

OLEH

LUTHFI FITRIATI 11573200815

Penelitian ini bertujuan untuk menguji dan menganalisis Pengaruh Persistensi Laba, Struktur Modal, Ukuran Perusahaan, Alokasi Pajak Antar Periode, Dan Likuiditas Terhadap Kualitas Laba. Sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur sektor industri barang konsumsi sub sektor makanan dan minuman yang terdaftar di BEI periode 2015-2018. Data yang diperlukan dalam penelitian ini diperoleh dari publikasi laporan keuangan dalam Bursa Efek Indonesia. Metode analisis data yang digunakan untuk melakukan pengujian hipotesis adalah analisis regresi data panel. Analisis yang dilakukan menggunakan Eviews versi 9. Hasil penelitian ini menunjukkan bahwa persistensi laba, ukuran perusahaan, alokasi pajak antar periode dan likuiditas terbukti berpengaruh signifikan terhadap kualitas laba, sedangkan struktur modal terbukti tidak berpengaruh terhadap kualitas laba. Besarnya pengaruh yang ditimbulkan (Adjusted R²=0,707) oleh variabel ini secara variabel bersama-sama terhadap variabel terikatnya adalah 70%, sedangkan sisanya sebesar 30% dipengaruhi oleh variabel lainnya yang tidak diteliti dalam penelitian ini.

Kata kunci: Kualitas laba, persistensi laba, struktur modal, ukuran perusahaan, alokasi pajak antar periode, dan likuiditas.

ii

KATA PENGANTAR

Alhamdulillahirabbilalamin penulis ucapkan kehadirat Allah SWT atas

limpahan rahmat, dan hidayahnya kepada penulis. Dan Shalawat beriring salam

kepada Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan

skripsi dengan judul “PENGARUH PERSISTENSI LABA, STRUKTUR

MODAL, UKURAN PERUSAHAAN, ALOKASI PAJAK ANTAR

PERIODE, DAN LIKUIDITAS TERHADAP KUALITAS LABA (Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman Yang Terdaftar di BEI periode 2015-2018)”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan akademis dalam menyelesaikan Studi Program Sarjana S1 pada Fakultas Ekonomi dan Ilmu Sosial Jurusan Akuntansi Universitas Islam Negeri Sultan Syarif Kasim Riau.

Skripsi ini penulis persembahkan khusus kepada ayahanda Warsil dan

ibunda tercinta Nurhamida. Terima kasih atas segala cinta, kasih sayang, do‟a

restu dan pengorbanan serta dukungan yang tidak pernah berhenti selalu tercurah untuk kesuksesan dalam mencapai segala cita-cita yang ingin dicapai penulis.

Selama penulisan skripsi ini tentunya tidak terlepas dari bantuan berbagai pihak, untuk itu penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. H. Ahmad Mujahidin,S.Ag. M.Ag selaku Rektor UIN

iii

2. Bapak Dr. Drs. H. Muh. Said HM, M.Ag, MM selaku Dekan Fakultas

Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

3. Ibu Dr. Hj. Leny Nofianti. MS, SE, M.Si, Ak.CA selaku Wakil Dekan I

Fakultas Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

4. Ibu Dr. Juliana, SE, M.Si selaku Wakil Dekan II Fakultas Ekonomi dan

Ilmu Sosial UIN SUSKA RIAU.

5. Bapak Dr. Amrul Muzam, SHI, M.Ag selaku Wakil Dekan III Fakultas

Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

6. Bapak Nasrullah Djamil, SE, M.Si. Ak.CA selaku Ketua Jurusan

Akuntansi S1 Fakultas Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

7. Ibu Ikhwani Ratna, SE., M. Si selaku Pembimbing Konsultasi Proposal

dan pembimbing skripsi yang telah banyak meluangkan waktu memberikan masukan, arahan serta motivasi kepada penulis dalam menyusun dan menyelesaikan skripsi ini. Semoga Allah selalu memberikan kesehatan dan ilmu yang telah diberikan menjadi mendapatkan pahala disisi Allah, serta semoga Allah selalu memberikan kemudahan dan kelancaran kepada ibu dalam menyelesaikan segala urusan.

8. Ibu Hj. Elisanovi,SE. MM. Ak dan Eni Noviarni, SE, M.Si. Ak. CA

sebagai Penasehat Akademis yang telah banyak memberikan ilmu serta arahan dan bimbingan hingga selesainya penulisan skripsi ini.

iv

9. Seluruh Bapak dan Ibu dosen Fakultas Ekonomi dan Ilmu Sosial UIN

SUSKA RIAU yang telah memberikan ilmu yang berharga kepada penulis selama perkuliahan dan penyusunan skripsi ini.

10.Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial UIN

SUSKA RIAU.

11.Buat Abang-Abang ku tersayang: Fadli Khairat dan Fauzi Afwan yang

telah memberikan semangat, arahan, doa dan dukungan serta nasehat baik dalam menyusun dan menyelesaikan skripsi ini.

12.Buat kakak Ipar ku tersayang: Yulia Hariani yang telah memberikan

semangat, arahan, doa dan dukungan serta nasehat baik dalam menyusun dan menyelesaikan skripsi ini.

13.Buat para Keponakan ku terlucu: Farhan Putra Khairat dan Faizah Putri

Khairat yang telah memberikan hiburan dan semangat dikala lelah datang menyapa dalam menyusun dan menyelesaikan skripsi ini.

14.Buat sahabat kecil ku: Anisa Fitriani dan Salmi Fitri yang selalu

memberikan motivasi dan dukungan dalam pembuatan skripsi ini.

15.Buat sahabat terbaik ku: Ardhia Regita Cahyani AR A.Md. Farm, Mutiara

Guswanti, dan Ria Anggraini yang selalu memberikan motivasi dan dukungan dalam pembuatan skripsi ini.

16.Buat sahabat-sahabat seperjuangan yang tersayang Syafria Yulia SE,

Nursela SE, Romaito Ritonga SE, Arfida Humairah SE, Ellya SE,Tri Istiqomah SE, dan Noviatul SE yang selalu memberikan informasi,

v

dukungan dan motivasi untuk sama-sama berjuang dalam menyelesaikan kuliah.

17.Seluruh teman-teman Akuntansi S1 lokal D, dan seluruh teman-teman S1

Akuntansi konsentrasi Perpajakan lokal B angkatan 2015 yang tidak bisa dituliskan namanya satu persatu yang selalu memberikan doa dan dukungannya kepada penulis.

18.Seluruh pihak-pihak yang tidak dapat disebutkan satu per satu yang telah

memberikan do‟a, dukungan dan bantuan dalam menyelesaikan perkuliahan ini, semoga semua bantuan yang telah diberikan menjadi amal baik serta mendapat ridho dan balasan dari Allah SWT.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak terdapat kekurangan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan masukan berupa kritik dan saran yang membangun dari berbagai pihak. Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi pembacanya. Aamiin yaa Rabbal „Alamiin..

Pekanbaru, 04 November 2019

vi DAFTAR ISI ABSTRAK ... i KATA PENGANTAR ... ii DAFTAR ISI ... vi DAFTAR TABEL ... ix DAFTAR GAMBAR ... x BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 8 1.3 Tujuan Penelitian ... 9 1.4 Manfaat Penelitian ... 9 1.5 Sistematika Penulisan ... 10

BAB II KAJIAN TEORI ... 12

2.1 Tinjaun Pustaka ... 12 2.1.1 Teori Keagenan ... 12 2.1.2 Kualitas Laba ... 13 2.1.3 Persistensi Laba ... 16 2.1.4 Struktur Modal ... 18 2.1.5 Ukuran Perusahaan ... 22

2.1.6 Alokasi Pajak Antar Periode ... 24

2.1.7 Likuiditas ... 27

2.2 Pandangan Islam ... 30

2.3 Penelitian Terdahulu ... 32

vii

2.5 Pengembangan Hipotesis ... 35

2.5.1 Pengaruh Persistensi Laba terhadap Kualitas Laba ... 35

2.5.2 Pengaruh Struktur Modal terhadap Kualitas Laba ... 36

2.5.3 Pengaruh Ukuran Perusahaan terhadap Kualitas Laba ... 37

2.5.4 Pengaruh Alokasi Pajak Antar Periode terhadap Kualitas Laba ... 38

2.5.5 Pengaruh Likuiditas terhadap Kualitas Laba ... 40

2.5.6 Pengaruh Persistensi Laba, Struktur Modal, Ukuran Perusahaan, Alokasi PajakAntar Periode, dan Likuiditas terhadap Kualitas Laba ... 41

BAB III METODE PENELITIAN45 3.1 Desain Penelitian ... 45

3.1.1 Tujuan Studi ... 45

3.1.2 Tingkat Intervensi ... 45

3.1.3 Situasi Studi ... 45

3.1.4 Horizon Waktu ... 46

3.2 Populasi dan Sampel ... 46

3.3 Jenis dan Sumber Data ... 48

3.4 Teknik Pengumpulan Data ... 48

3.5 Variabel Penelitian ... 49

3.5.1 Variabel Terikat (Dependent Variabel) ... 49

3.5.2 Variabel Bebas (Independent Variabel) ... 52

3.6 Teknik Analisa Data ... 56

viii

3.6.2 Uji Asumsi Klasik ... 57

3.6.3 Analisis Regresi Data Panel ... 59

BAB IV PEMBAHASAN DAN HASIL PENELITIAN ... 68

4.1 Deskripsi Objek Penelitian ... 68

4.2 Analisis Statistik Deskriptif ... 69

4.3 Uji Asumsi Klasik ... 71

4.3.1 Uji Normalitas ... 71

4.3.2 Uji Multikolinearitas ... 72

4.3.3 Uji Heteroskedastisitas ... 73

4.3.4 Uji Autokorelasi ... 74

4.4.4 Uji Simultan (Uji F) ... 84

4.4.5 Koefisien Determinasi (R2) ... 85

4.5 Pembahasan Hasil ... 86

4.5.1 Variabel Persistensi Laba ... 86

4.5.2 Variabel Struktur Modal ... 87

4.5.3 Variabel Ukuran Perusahaan ... 88

4.5.4 Variabel Alokasi Pajak Antar Periode ... 89

4.5.5 Variabel Likuiditas ... 90

BAB V PENUTUP ... 92

5.1 Kesimpulan ... 92

5.2 Keterbatasan Penelitian ... 93

ix

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian-penelitian Terdahulu ... 32

Tabel 3.1 Rincian Sampel Penelitian ... 47

Tabel 3.2 Perusahaan Yang Menjadi Objek Penelitian ... 48

Tabel 4.1 Rincian Sampel Penelitian ... 68

Tabel 4.2 Perusahaan Yang Menjadi Objek Penelitian ... 69

Tabel 4.3 Hasil Uji Analisis Statistik Deskriptif ... 69

Tabel 4.4 Hasil Uji Multikolinearitas ... 73

Tabel 4.5 Hasil Uji Glejser Heteroskedasticity Test ... 74

Tabel 4.6 LM-Test ... 75

Tabel 4.7 Hasil Uji Chow ... 76

Tabel 4.8 Hasil Uji Hausman ... 77

Tabel 4.9 Hasil Regresi Metode Random Effect ... 78

Tabel 5.0 Hasil Uji Parsial (Uji t) ... 81

Tabel 5.1 Hasil Analisis Regresi Uji F ... 85

x

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 35

BAB I

PENDAHULUAN

1.1 Latar Belakang

Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu saat tertentu kepada para pemangku kepentingan. Para pemakai laporan keuangan selanjutnya dapat menggunakan informasi tersebut sebagai dasar dalam memilih alternatif penggunaan sumber daya perusahaan yang terbatas. Membuat keputusan investasi dan kredit, informasi yang disajikan dalam laporan keuangan dapat digunakan sebagai dasar pertimbangan untuk membuat keputusan investasi atau keputusan kredit tanpa harus membuat lebih dari satu laporan keuangan untuk satu periode akuntansi. Tujuan laporan keuangan adalah untuk menilai prospek arus kas, informasi yang disajikan dalam laporan keuangan dapat digunakan untuk menilai potensi arus kas di masa yang akan datang (Samryn, 2012: 33).

Bagi pihak investor, laporan keuangan berguna dalam pengambilan keputusan yang nantinya dapat memaksimalkan jumlah investasinya. Bagi pihak kreditor, laporan keuangan digunakan untuk membantu mereka dalam memutuskan pinjaman dan bunga yang harus dibayar. Sedangkan bagi pemerintah, laporan keuangan digunakan untuk mengatur aktivitas

2

perusahaan, menetepkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional (Ghozali dan Chariri, 2007 dalam Haggi, 2016).

Kualitas laba mengacu pada revelansi laba dalam mengukur tingkat kinerja perusahaan. Penentu kualitas laba mencakup lingkungan usaha perusahaan dan prinsip akuntansi yang dipilih dan diaplikasi oleh perusahaan. Telah dipahami bahwa pengukuran dan pengakuan laba membutuhkan estimasi dan interpretasi transaksi dan kejadian usaha (Subramanyam dan John J. Wild, 2010: 144). Motivasi untuk memenuhi target laba dapat membuat manajer atau perusahaan mengabaikan praktek bisnis yang baik. Akibatnya, kualitas laba dan pelaporan keuangan menjadi menurun. Rekayasa laba tidak hanya berkaitan dengan motivasi individu manajer, tetapi bisa juga untuk kepentingan perusahaan (Hery, 2009: 151).

Persistensi laba menunjukkan kemampuan perusahaan dalam mempertahankan laba dari waktu ke waktu. Scott (2009) dalam Sonya (2013) menyatakan bahwa persistensi laba dapat dilihat dari inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham. Semakin permanen perubahan laba dari waktu ke waktu maka akan semakin tinggi koefisien respon laba yang menunjukkan kualitas labanya baik. Persistensi laba menjadi pusat perhatian bagi para pengguna laporan keuangan, khususnya bagi mereka yang mengharap persistensi laba yang tinggi. Penman (2001) dalam Zaenal Fanani (2010) mengungkapkan bahwa laba yang persisten adalah laba yang dapat mencerminkan

3

keberlanjutan laba (sustainable earnings) di masa depan. Pengertian

persistensi laba pada prinsipnya dapat dipandang dalam dua sudut pandang. Pandangan pertama menyatakan bahwa persistensi laba berhubungan dengan kinerja keseluruhan perusahaan yang tergambarkan dalam laba perusahaan. Pandangan ini menyatakan laba yang persisten

tinggi terefleksi pada laba yang dapat berkesinambungan (sustainable)

untuk suatu periode yang lama.

Pada penelitian Sonya (2013) perusahaan yang mampu mempertahankan labanya dari tahun ke tahun lebih membuat para investor tertarik, karena menurut investor perusahaan ini mampu menjaga kondisi perusahaan untuk tetap stabil. Artinya semakin permanen atau tetap perubahan laba dari waktu ke waktu maka akan semakin menarik minat investor, respon investor ini tercermin dari tingginya koefisien respon laba karena kondisi ini menunjukkan bahwa laba yang diperoleh perusahaan dapat dipertahankan secara terus menerus. Persistensi merupakan cermin kualitas laba yang diperoleh perusahaan karena perusahaan dapat mempertahankan perolehan laba tersebut dari waktu ke waktu dan bukan hanya karena suatu peristiwa tertentu, seperti penjualan aset, penjualan merek dagang, dan kegiatan non operasional lainnya. Semakin tinggi persistensi laba maka koefisien respon laba akan meningkat. Hal ini mengindikasikan bahwa laba perusahaan berkualitas.

Struktur modal (capital structure) adalah perbandingan atau

4

perbandingan hutang jangka panjang terhadap sumber modal (Keown, 2008 dalam Sonya, 2013). Struktur modal mengacu pada sumber pendanaan perusahaan, pendanaan dapat diperoleh dari modal ekuitas yang relatif permanen hingga sumber pendanaan jangka pendek sementara yang lebih beresiko. Saat memperoleh pendanaan, perusahaan akan menginvestasikannya pada berbagai aset. Aset mencerminkan sumber keamanan sekunder bagi pemberi pinjaman dan diperoleh dari pinjaman yang dijamin oleh aset tertentu hingga aset yang tersedia sebagai pengamanan umum bagi kreditor tanpa jaminan. Hal ini dan faktor lainnya menghasilkan perbedaan risiko yang terkait dengan berbagai aset dan sumber pendanaan (Subramanyam dan John J. Wild, 2010: 262).

Pada penelitian Kadek dan Ida (2014) Ukuran Perusahaan berhubungan dengan kualitas laba sebab semakin besar ukuran suatu perusahaan maka kelangsungan usaha perusahaan tersebut akan semakin tinggi dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba. Menurut Home dan Wachowicz

dalam Sonya (2013) ukuran perusahaan (size) merupakan keseluruhan dari

aktiva yang dimiliki perusahaan yang dapat dilihat dari sisi kiri neraca. Sedangkan menurut Sudarsono dalam Sonya (2013) ukuran perusahaan merupakan jumlah total hutang dan ekuitas perusahaan yang akan berjumlah sama dengan total aktiva. Pada dasarnya perusahaan dapat

terbagi dalam dua kategori yaitu perusahaan besar (large firm) dan

5

Faktor lain yang mempengaruhi kualitas laba pada penelitian Yoga

dan Tresno (2014) yaitu Alokasi pajak antar periode atau interperiod tax

allocation merupakan alokasi pajak penghasilan antar periode tahun buku yang satu dengan periode- periode tahun buku berikut atau sesudahnya. Alokasi pajak penghasilan antar periode tahun buku ini diperlukan karena adanya perbedaan terhadap jumlah laba kena pajak dan laba akuntansi. Metode alokasi pajak digunakan untuk mempertanggungjawabkan pengaruh pajak dan bagaimana pengaruhpengaruh tersebut harus di sajikan dalam laporan keuangan. Menurut Kieso (2007: 158) Alokasi pajak antar

periode (intraperiod tax allocation), yaitu alokasi dalam satu periode.

Alokasi ini mengaitkan beban pajak penghasilan (terkadang disebut sebagai provisi pajak penghasilan) dari periode fiskal dengan pos-pos khusus yang meningkatkan jumlah provisi pajak. Alokasi pajak antar periode membantu para pengguna laporan keuangan memahami dengan lebih baik dampak pajak penghasilan terhadap berbagai komponen laba bersih.

Likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya. Secara konvensional, jangka pendek dianggap periode hingga satu tahun meskipun jangka waktu ini dikaitkan dengan siklus operasi normal suatu perusahaan (periode waktu yang mencakup siklus pembelian, produksi, penjualan, dan penagihan). Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban

6

jangka pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan (Subramanyam dan John J. Wild, 2010: 241).

Di indonesia permasalahan tentang kredibilitas atas informasi laba ini sering terjadi sehingga menyebabkan turunnya kepercayaan investor terhadap kualitas laba. Seperti yang terjadi di PT Tiga Pilar Sejahtera Food Tbk pada 2019 (AISA) melakukan penggelembungan dana atau

overstatement (yang dilebih-lebihkan) pada akun piutang usaha, persediaan, dan aset senilai Rp. 4 triliun. Selain itu, sejumlah transaksi terafiliasi lainnya juga tidak dilaporkan. Sejumlah angka di beberapa pos keuangan lainnya pun terbukti digelembungkan. Kondisi tersebut mengindikasikan bahwa kandungan laba pada laporan keuangannya tidak sesuai dengan keadaannya yang seharusnya, maka angka laba tersebut dinilai mempunyai kualitas laba yang rendah.

( https://www.cnbcindonesia.com/market/20190328111407-17-63373/kasus-tiga-pilar-dikawal-terus-ojk-siap-berikan-sanksi).

PT Wilmar Cahaya Indonesia Tbk (CEKA) yang tidak bisa

menjamin laba yang persisten, pada 2018 kurang memuaskan karena laba

bersih perseroan turun dibandingkan 2017. Perseroan dalam siaran persnya di Jakarta, kemarin mengungkapkan, laba bersih CEKA turun 13,75% year on year (YoY) menjadi Rp 92,65 miliar dari Rp 107,42 miliar yang dibukukan pada 2017. Pada 2017, laba CEKA juga tercatat mengalami

7

penurunan 56,98% dari tahun ke tahun. Perusahaan yang mampu mempertahankan labanya dari tahun ke tahun lebih membuat para investor tertarik, karena menurut investor perusahaan ini mampu menjaga kondisi perusahaan untuk tetap stabil. Semakin tinggi persistensi laba maka koefisien respon laba akan meningkat. Hal ini mengindikasikan bahwa laba perusahaan berkualitas. Begitu sebaliknya semakin rendah persistensi laba maka koefisien respon laba akan menurun. Hal ini mengindikasikan bahwa laba perusahaan tidak berkualitas.

( http://www.neraca.co.id/article/114465/penjualan-cpo-domestik-turun-laba-bersih-wilmar-cahaya-anjlok-1375).

Penelitian ini merupakan pengembangan dari penelitian Sonya Romasari (2013) yang berjudul pengaruh Persistensi laba, Struktur Modal, Ukuran Perusahaan dan Alokasi Pajak Antar Periode terhadap Kualitas Laba. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada teknik analisis data dan penambahan variabel bebas yaitu likuiditas. Alasan peneliti menambahkan variabel likuiditas karena penelitian terdahulu memiliki hasil yang berbeda-beda. Sehingga diharapkan akan memberikan tambahan bukti empiris tentang pengaruh Persistensi Laba, Struktur Modal, Ukuran Perusahaan, Alokasi Pajak Antar Periode, dan Likuiditas terhadap Kualitas Laba. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI. Hal ini dilakukan dengan alasan bahwa perusahaan manufaktur merupakan kelompok dominan pada seluruh perusahaan yang terdaftar di BEI. Perusahaan yang menjadi sampel penelitian adalah perusahaan manufaktur Sektor Industri Barang Konsumsi Sub

8

Sektor Makanan dan Minuman yang mempublikasikan laporan keuangannya secara berkesinambungan selama periode 2015-2018 di Bursa Efek Indonesia.

Industri ini (sub sektor makanan dan minuman) memiliki posisi yang cukup baik di Indonesia, hal tersebut dapat dibuktikan dengan peran pentingnya terhadap pertumbuhan nilai Produk Domestik Bruto (PDB) nasional. Hal tersebut terjadi karena masyarakat Indonesia cenderung bersifat konsumtif dalam pemenuhan kebutuhan pokok. Menurut

www.investor.co.id , industri makanan dan minuman menduduki posisi ke tiga dari empat industri manufaktur yang diminati oleh investor. Hal tersebut karena industri manufaktur sub sektor makanan dan minuman memiliki prospek yang bagus. Selain itu, dalam akun kementrian

perindustrian (www.kemenperin.go.id) menyatakan bahwa kinerja

manufaktur sepanjang tahun 2015 berkontribusi sebesar 18,1% dan salah satu penyokong terbesar berasal dari sektor makanan dan minuman. Terkait dengan salah satu skandal keuangan yang terjadi di PT Tiga Pilar Sejahtera Food Tbk yang sudah dijelaskan sebelumnya juga merupakan salah satu perusahaan manufaktur yang terdaftar di BEI.

Dari uraian yang telah disampaikan sebelumnya maka penulis

tertarik untuk melakukan penelitian dengan judul PENGARUH

PERSISTENSI LABA, STRUKTUR MODAL, UKURAN

PERUSAHAAN, ALOKASI PAJAK ANTAR PERIODE, DAN LIKUIDITAS TERHADAP KUALITAS LABA.

9 1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini berdasarkan latar belakang masalah diatas adalah:

1. Apakah Persistensi Laba berpengaruh terhadap Kualitas Laba?

2. Apakah Struktur Modal berpengaruh terhadap Kualitas Laba?

3. Apakah Ukuran Perusahaan berpengaruh terhadap Kualitas Laba?

4. Apakah Alokasi Pajak Antar Periode berpengaruh terhadap

Kualitas Laba?

5. Apakah Likuiditas berpengaruh terhadap Kualitas Laba?

6. Apakah Persistensi laba, Struktur Modal, Ukuran Perusahaan,

Alokasi Pajak Antar Periode, dan Likuiditas berpengaruh terhadapa Kualitas Laba?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu untuk menjawab rumusan masalah yang telah dirumuskan, yaitu :

1. Untuk mengetahui pengaruh Persistensi Laba terhadap Kualitas

Laba.

2. Untuk mengetahui pengaruh Struktur Modal terhadap Kualitas

Laba.

3. Untuk mengetahui pengaruh Ukuran Perusahaan terhadap Kualitas

Laba.

4. Untuk mengetahui pengaruh Alokasi Pajak Antar Periode terhadap

10

5. Untuk mengetahui pengaruh Likuiditas terhadap Kualitas Laba.

6. Untuk mengetahui pengaruh Persistensi laba, Struktur Modal,

Ukuran Perusahaan, Alokasi Pajak Antar Periode, dan Likuiditas terhadap Kualitas Laba.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain:

1. Bagi penulis agar dapat menambah wawasan dan memahami

konsep terkait dengan aspek yang diteliti

2. Bagi para praktisi dapat dijadikan sebagai masukan agar tetap

memberi perhatian terhadap Kualitas Laba.

3. Bagi akademisi sebagai bahan masukan dalam pembahasan

keilmuan yang berkaitan dengan Kualitas Laba.

4. Sebagai bahan referensi bagi penelitian selanjutnya.

1.5 Sistematika Penulisan

Untuk memberikan gambaran secara umum mengenai bagian-bagian yang secara umum akan dibahas dalam penelitian ini, maka peneliti akan menguraikan secara ringkas mengenai isi masing-masing BAB dengan sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini terdiri dari sub bab latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian serta sistematika penelitian.

11 BAB II : TINJAUAN PUSTAKA

Bab ini berisi tentang teori-teori yang digunakan sebagai landasan penelitian serta penelitian terdahulu yang berkaitan dengan masalah yang akan dibahas. Selain itu juga diuraikan dan digambarkan kerangka penelitian dan kemudian dilanjutkan dengan perumusan hipotesis yang akan diuji.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang metode penelitian yang meliputi desain penelitian, populasi dan sampel, jenis dan sumber data, teknik pengumpulan sampel, teknik pengumpulan data, variabel penelitian dan definisi operasional, dan pengujian hipotesis.

BAB IV : HASIL DAN PEMBAHASAN

Pada bab ini berisi tentang deskripsi dari objek penelitian, kemudian hasil analisis data dari pengujian-pengujian statistik dan diakhiri dengan interprestasi hasil berupa penolakan atau penerima hipotesis yang diuji.

BAB V : PENUTUP

Pada bab ini berisi kesimpulan dan saran atas hasil analisis pada bab sebelumnya, keterbasan penelitian serta saran bagi peneliti selanjutnya.

12 BAB II

KAJIAN TEORI

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan

Para manajer mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan memaksimalkan kekayaan pemegang saham. Para manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham untuk membuat keputusan dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (Brigham dan Houston, 2006 dalam Haggi, 2016).

Menurut Sitanggang (2014) dalam Haggi (2016) hubungan keagenan atau hubungan manajemen dengan pihak penyandang dana (kreditur dan pemegang saham) muncul ketika pemilik perusahaan (principal) mempercayakan pihak profesional (agen) untuk mengelola perusahaan dengan mendelegasikan wewenang membuat keputusan yang

bertujuan untuk meningkatkan kesejahteraan pemegang saham.

Permasalahan hubungan antara agen dengan principal akan muncul karena

adanya perbedaan kepentingan dari masing-masing pihak. Apabila perusahaan yang sahamnya dimiliki oleh pemegangnya yang sekaligus manajer, maka manajer pemegang saham tersebut akan berupaya maksimal untuk meningkatkan kesejahteraannya. Berbeda dengan perusahaan yang sahamnya dimiliki oleh beberapa orang dan salah satunya sebagai manajer perusahaan. Manajer pemegang tidak lagi berusaha

13

memaksimal bahkan cenderung untuk meningkatkan kepentingan pribadinya dengan beban dari pemegang lainnya. Dan manajer pemegang tidak lagi berupaya untuk meningkatkan kesejahteraan akan tetapi cenderung mengutamakan kepentingan pribadi.

2.1.2 Kualiatas Laba

Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu saat tertentu kepada para pemangku kepentingan. Para pemakai laporan keuangan selanjutnya dapat menggunakan informasi tersebut sebagai dasar dalam memilih alternatif penggunaan sumber daya perusahaan yang terbatas (Samryn, 2012:33). Tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Hans, 2012).

Telah dipahami bahwa pengukuran dan pengakuan laba membutuhkan estimasi dan interpretasi transaksi dan kejadian usaha. Analisis laba terdahulu menekankan bahwa laba akuntansi bukan suatu jumlah yang unik, tetapi tergantung pada asumsi yang digunakan dan prinsip yang diaplikasikan. Kebutuhan akan estimasi dan interpretasi pada akuntansi akrual telah membuat beberapa individu mempertanyakan tingkat keandalan seluruh pengukuran akrual. Ini merupakan reaksi ekstrem dan tidak bijaksana karena banyak informasi relevan yang dapat dijelaskan melalui pengukuran akrual. Pengukuran kualitas laba

14

menimbulkan kebutuhan untuk membandingkan laba antar perusahaan dan keinginan untuk mengakui perbedaan kualitas untuk tujuan penilaian. Tidak ada kesepakatan lengkap mengenai dasar kualitas laba (Subramanyam dan John J. Wild, 2010)

Subramanyam dan John J. Wild (2010:145) menyatakan bahwa bagian ini mempertimbangkan tiga faktor yang biasanya diidentifikasi sebagai penentu kualitas laba dan beberapa contoh penilaiannya.

1. Prinsip akuntansi

Salah satu penentu kualitas laba adalah kebebasan manajemen dalam memilih prinsip-prinsip akuntansi yang berlaku. Kebebasan ini dapat bersikap agresif (optimis) atau konservatif. Kualitas laba yang ditentukan secara konservatif dianggap lebih tinggi karena kemungkinan kinerja kini lebih kecil dan perkiraan kinerja masa depan dinyatakan terlalu tinggi dibandingkan dengan laba yang ditentukan secara lebih agresif. Konservatisme mengurangi kemungkinan laba dinyatakan terlalu tinggi dan adanya perubahan retrospektif. Namun, konservatisme yang berlebihan, meskipun memengaruhi kualitas laba, mengurangi keandalan dan relevansi laba pada jangka panjang. Mempelajari pemilihan prinsip akuntansi dapat memberikan indikasi kecenderungan dan sikap manajemen.

2. Aplikasi akuntansi

Penentu kualitas laba lainnya adalah kebebasan manajemen dalam menerapkan prinsip-prinsip akuntansi yang berlaku. Manajemen memiliki

15

kebebasan terhadap jumlah laba yang dilaporkan melalui aplikasi prinsip akuntansi untuk menentukan pendapatan dan beban. Beban yang bebas, seperti iklan, pemasaran, perbaikan, pemeliharaan, penelitian, dan pengembangan dapat ditentukan waktunya untuk mengelola tingkat laba (atau rugi) yang akan dilaporkan. Laba yang mencerminkan elemen waktu yang tidak terkait dengan operasi atau kondisi usaha dapat mengurangi kualitas laba. Tugas analisis kita adalah untuk mengidentifikasi implikasi aplikasi akuntansi manajemen dan menilai motivasinya.

3. Risiko usaha

Penentu kualitas laba yang ketiga adalah hubungan antara laba dan risiko usaha. Hal ini mencakup dampak siklus dan kekuatan usaha lain terhadap tingkat, stabilitas, sumber, dan variabilitas laba. Misalnya, variabilitas laba biasanya tidak disukai dan meningkatnya variabilitas akan memperburuk kualitas laba. Kualitas laba yang lebih tinggi dikaitkan dengan perusahaan yang lebih terlindung dari risiko usaha. Meskipun risiko usaha tidak disebabkan oleh kebebasan manajemen dalam bertindak, risiko ini dapat dikurangi dengan strategi manajemen yang ahli.

Menurut Subramanyam dan John J. Wild (2010:147) kualitas laba dipengaruhi oleh faktor di luar perusahaan. Faktor eksternal ini membuat kualitas laba lebih atau kurang andal. Salah satu faktor adalah kualitas laba luar negeri. Laba luar negeri dipengaruhi kesulitan dan ketidakpastian pengembalian dana, fluktuasi mata uang, kondisi politik dan sosial, dan aturan serta pungutan lokal. Pada negara tertentu, perusahaan tidak bebas

16

untuk mengeluarkan tenaga kerja, sehingga biaya tenaga kerja menjadi biaya tetap. Faktor lain yang mempengaruhi kualitas laba adalah undang-undang. Misalnya, undang-undang lingkungan hidup atas suatu perusahaan listrik memengaruhi kualitas labanya. Undang-undang lingkungan hidup yang tidak simpatik dapat memengaruhi biaya dan harga juga dan karenanya mengurangi kualitas laba karena meningkatnya ketidakpastian laba masa depan. Tingkat perubahan harga memengaruhi kualitas laba. Saat tingkat harga meningkat, keuntungan pada persediaan atau beban yang dinyatakan terlalu rendah seperti penyusutan menurunkan kualitas laba. Terakhir, karena ketidakpastian yang terjadi karena kerumitan operasi, laba konglomerasi tertentu dianggap memiliki kualitas rendah.

Motivasi untuk memenuhi target laba dapat membuat manajer atau perusahaan mengabaikan praktek bisnis yang baik. Akibatnya, kualitas laba dan pelaporan keuangan menjadi menurun. Rekayasa laba tidak hanya berkaitan dengan motivasi individu manajer, tetapi bisa juga untuk kepentingan perusahaan (Hery, 2009:151).

2.1.3 Persistensi Laba

Persistensi laba menjadi pusat perhatian bagi para pengguna laporan keuangan, khususnya bagi mereka yang mengharap persistensi laba yang tinggi. Penman (2001) dalam Zaenal (2010) mengungkapkan bahwa laba yang persisten adalah laba yang dapat mencerminkan

17

keberlanjutan laba {sustainable earnings) di masa depan. Pengertian persistensi laba pada prinsipnya dapat dipandang dalam dua sudut pandang. Pandangan pertama menyatakan bahwa persistensi laba berhubungan dengan kinerja keseluruhan perusahaan yang tergambarkan dalam laba perusahaan. Pandangan ini menyatakan laba yang persisten tinggi terefleksi pada laba yang dapat berkesinambungan {sustainable) untuk suatu periode yang lama. Menurut Schipper (2004) dalam Zaenal (2010) pandangan ini berkaitan erat dengan kinerja perusahaan yang diwujudkan dalam laba perusahaan yang diperoleh pada tahun beijalan. Laba yang persisten jika laba tahun berjalan dapat menjadi indikator yang baik untuk laba perusahaan di masa yang akan datang. Sedangkan pandangan kedua menyatakan persistensi laba berkaitan dengan kineija harga saham pasar modal yang diwujudkan dalam bentuk imbal hasil, sehingga hubungan yang semakin kuat antara laba perusahaan dengan imbal hasil bagi investor dalam bentuk return saham menunjukkan persistensi laba yang tinggi.

Persistensi laba menunjukkan kemampuan perusahaan dalam mempertahankan laba dari waktu ke waktu. Persistensi laba dapat dilihat dari inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham (Scott, 2009 dalam Sonya, 2013). Semakin permanen perubahan laba dari waktu ke waktu maka akan semakin tinggi koefisien respon laba yang menunjukkan kualitas labanya baik.

18 2.1.4 Struktur Modal

Struktur modal mengacu pada sumber pendanaan perusahaan, pendanaan dapat diperoleh dari modal ekuitas yang relatif permanen hingga sumber pendanaan jangka pendek sementara yang lebih beresiko. Saat memperoleh pendanaan, perusahaan akan menginvestasikannya pada berbagai aset. Aset mencerminkan sumber keamanan sekunder bagi pemberi pinjaman dan diperoleh dari pinjaman yang dijamin oleh aset tertentu hingga aset yang tersedia sebagai pengaman umum bagi kreditor tanpa jaminan. Hal ini dan faktor lainnya menghasilkan perbedaan risiko yang terkait dengan berbagai aset dan sumber pendanaan. Pemberi pinjaman melindungi diri mereka dari kemungkinan gagal bayar perusahaan dan tekanan keuangan dengan persyaratan utang pada perjanjian pinjaman. Persyaratan utang ini menetapkan kondisi gagal bayar sering kali berdasarkan ukuran akuntansi pada tingkat yang memberikan kesempatan pada pemberi pinjaman kesempatan untuk menagih pinjaman sebelum terjadinya kesulitan keuangan yang parah (Subramanyam dan John J. Wild, 2010).

Subramanyam dan John J. Wild (2010:263) menyatakan bahwa persyaratan utang biasanya dirancang untuk:

1. Menekankan ukuran kekuatan keuangan utama seperti rasio lancar

dan rasio utang terhadap ekuitas.

19

3. Memastikan tidak adanya pengeluaran sumber daya perusahaan

melalui dividen yang berlebihan atau akuisisi.

Persyaratan utang tidak dapat melindungi pemberi pinjaman terhadap kerugian operasi yang merupakan sumber kesulitan keuangan. Persyaratan utang dan pasal-pasal perlindungan juga tidak dapat menggantikan kewaspadaan kita serta pengawasan atas hasil operasi dan kondisi keuangan perusahaan. Jumlah pendanaan utang negara dan swasta yang makin besar telah mengarah pada beberapa pendekatan standar untuk melakukan analisis dan evaluasi.

Struktur modal merupakan pendanaan ekuitas dan utang pada suatu perusahaan yang sering dihitung berdasarkan besaran relatif berbagai sumber pendanaan. Stabilitas keuangan perusahaan dan risiko gagal melunasi utang bergantung pada sumber pendanaan serta jenis dan jumlah berbagai aset yang dimiliki perusahaan. Kepentingan untuk menganalisis struktur modal berasal dari berbagai perspektif, salah satunya adalah perbedaan antara utang dan ekuitas. Ekuitas mengacu pada risiko modal suatu perusahaan, karakteristik modal ekuitas mencakup pengembaliannya yang tidak pasti dan tidak tentu serta tidak adanya pola pembayaran kembali. Modal ekuitas memberikan kontribusi pada stabilitas dan solvabilitas perusahaan. Modal ini biasanya memiliki sifat permanen, tangguh di saat-saat sulit, dan tidak memiliki persyaratan dividen wajib. Perusahaan dapat menginvestasikan pendanaan ekuitas pada aset jangka

20

panjang dan menggunakan modal ini pada usaha yang berisiko tanpa menghadapi ancaman penarikan modal.

Berbeda dengan modal ekuitas, baik modal utang (debt) jangka

pendek maupun jangka panjang harus dibayar kembali. Makin panjang periode pembayaran kembali utang dan makin longgarnya ketentuan pembayaran kembali, maka makin mudah bagi suatu perusahaan untuk melunasi modal utang. Namun, utang tetap harus dibayar kembali pada waktu tertentu tanpa memerhatikan kondisi keuangan perusahaan, begitu pula halnya dengan bunga berkala untuk sebagian besar utang. Kegagalan membayar pokok utang dan bunga biasanya menyebabkan proses hukum di mana pemegang saham mungkin kehilangan kendali atas perusahaan dan sebagian atau seluruh investasi mereka. Makin besar proporsi utang pada struktur modal suatu perusahaan, makin tinggi beban tetap dan komitmen pembayaran kembali yang ditimbulkan. Kemungkinan perusahaan tidak mampu membayar bunga dan pokok pinjaman saat jatuh tempo dan kemungkinan kreditor mengalami kerugian juga turut meningkat. Bagi investor saham biasa, utang mencerminkan risiko kerugian investasi dengan diimbangi oleh potensi keuntungan dari

leverage keuangan. Leverage keuangan (financial leverage) merupakan penggunaan utang untuk meningkatkan laba. Leverage memperbesar keberhasilan (laba) dan kegagalan (rugi) manajerial. Utang yang terlalu besar menghambat inisiatif dan fleksibilitas manajemen untuk mengejar kesempatan yang menguntungkan. Kreditor lebih menyukai peningkatan

21

modal ekuitas sebagai pelindung atas kerugian pada saat-saat sulit. Menurunkan modal ekuitas sebagai proporsi pendanaan perusahaan akan

menurunkan perlindungan kreditor terhadap kerugian sehingga

meningkatkan risiko kredit. Analisis common size dan rasio struktur modal

umumnya mengukur risiko struktur modal perusahaan. Makin tinggi proporsi utang, makin besar beban bunga tetap dan pembayaran kembali utang, dan makin besar kemungkinan gagal bayar pada periode penurunan laba atau masa sulit. Ukuran struktur modal digunakan sebagai alat penyaring. Misalnya, jika rasio utang terhadap modal ekuitas relatif kecil, tidak ada masalah terhadap aspek kondisi keuangan perusahaan analisis mungkin lebih baik diarahkan ke tempat lain. Perkembangan terakhir dalam inovasi keuangan untuk menilai risiko bawaan pada struktur modal perusahaan. Suatu perusahaan dapat meningkatkan risiko dan potensi pengembalian pemegang saham dengan meningkatkan utang. Misalnya,

pembelian menggunakan utang (leverage buyout) untuk mengambil alih

kepemilikan perusahaan dengan membeli saham. Pembeli ini

mengandalkan arus kas masa depan untuk melunasi utang yang meningkat dan pada antisipasi penjualan aset untuk mengurangi utang. Potensi manfaat utang lainnya adalah beban yang dapat mengurangi pajak, sementara dividen yang dibayarkan kepada pemegang saham tidak mengurangi pajak. Namun, mengganti ekuitas dengan utang menghasilkan struktur modal yang lebih berbahaya. Karena itu, obligasi yang digunakan

22

bonds). Junk bonds, tidak seperti obligasi lain yang berkualitas tinggi, merupakan bagian dari struktur modal risiko tinggi di mana pembayaran bunga dapat dilunasi laba secara minimal (Subramanyam dan John J. Wild, 2010:284).

2.1.5 Ukuran Perusahaan

Menurut Asnawi da Chandra (2006) dalam Haggi (2016) keputusan keuangan seringkali mempertimbangkan ukuran perusahaan. Proksi ukuran biasanya adalah total aset perusahaan. Karena aset dapat sangat besar nilainya, dan untuk menghindari bias skala, maka besar aset

perlu di kompres. Secara umum proksi ukuran dipakai logaritma (Log)

atau logaritma natural (Ln) asset.

Pengelompokkan perusahaan atas dasar skala operasi (besar atau kecil) dapat dipakai oleh investor sebagai salah satu variabel dalam menentukan keputusan investasi. Tolak ukur yang menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan, rata-rata tingkat penjualan dan total aktiva (Ferry dan Jones, 1979 dalam Haggi, 2016).

Ukuran perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain:

total aktiva, log size, nilai pasar saham, dan lain-lain. Apabila suatu

perusahaan mempunyai total aktiva dengan jumlah yang besar, maka hal ini mencerminkan bahwa perusahaan tersebut memiliki kondisi yang relatif lebih stabil dan mampu untuk menghasilkan laba yang lebih besar

23

dibandingkan dengan perusahaan yang hanya memiliki total aktiva yang sedikit (Sadiah, 2015). Pada dasarnya ukuran perusahaan hanya terbagi

dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan

menengah (medium firm) dan perusahaan kecil (small firm). Penentuan

ukuran perusahaan ini didasarkan pada total aset perusahaan (Machfoedz, 1994 dalam Haggi, 2016). Secara teoritis perusahaan yang lebih besar mempunyai kepastian yang lebih besar dari pada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan. Hal tersebut dapat membantu investor memprediksi risiko yang mungkin terjadi jika ia berinvestasi pada perusahaan itu (Yolana dan Martani, 2005 dalam Haggi, 2016).

Perusahaan yang berukuran besar juga dapat mempengaruhi respon pasar dan biasanya lebih diperhatikan oleh masyarakat, sehingga mereka juga harus lebih berhati-hati dalam melaporkan informasi laba pada laporan keuangan, dan dapat memberikan dampak perusahaan tersebut harus melaporkan kondisi kinerja keuangannya yang lebih akurat. Hal ini menunjukkan bahwa informasi yang terkandung dalam laporan keuangannya lebih transparan, sehingga lebih sedikit untuk melakukan praktik manajemen laba dan perusahaan memiliki informasi laba yang berkualitas (Sadiah, 2015).

24 2.1.6 Alokasi Pajak Antar Periode

Alokasi pajak antar periode atau interperiod tax allocation

merupakan alokasi pajak penghasilan antar periode tahun buku yang satu dengan periode - periode tahun buku berikut atau sesudahnya. Alokasi pajak penghasilan antar periode tahun buku ini diperlukan karena adanya perbedaan terhadap jumlah laba kena pajak dan laba akuntansi. Metode alokasi pajak digunakan untuk mempertanggungjawabkan pengaruh pajak dan bagaimana pengaruhpengaruh tersebut harus di sajikan dalam laporan keuangan. Menurut Kieso (2007:158) Alokasi pajak antar periode (intraperiod tax allocation), yaitu alokasi dalam satu periode. Alokasi ini mengaitkan beban pajak penghasilan (terkadang disebut sebagai provisi pajak penghasilan) dari periode fiskal dengan pos-pos khusus yang meningkatkan jumlah provisi pajak. Alokasi pajak antar periode membantu para pengguna laporan keuangan memahami dengan lebih baik dampak pajak penghasilan terhadap berbagai komponen laba bersih.

Menurut Boastman (1997:107) alokasi pajak penghasilan tepat pada beberapa kasus yaitu:

1. Situasi-situasi di mana keuntungan dan kerugian kurs transaksi

yang kena pajak dimasukkan kedalam laba rugi pada periode yang berbeda untuk tujuan laporan keuangan dan untuk tujuan pelaporan pajak penghasilan (alokasi pajak penghasilan antarperiode).

2. Situasi di mana pengaruh pajak yang potensial di masa yang akan

25

yang berasal dari penyesuaian penjabaran (alokasi pajak penghasilan antar periode).

3. Situasi di mana beberapa pajak penghasilan periode berjalan dapat

dikenakan terhadap keuntungan dan kerugian kurs transaksi dan penyesuaian penjabaran pada ekuitas pemegang saham (alokasi pajak penghasilan dalam satu periode).

4. Situasi tertentu yang mencerminkan perbedaan sementara antara

aktiva dan kewajiban asing yang muncul setelah perubahan kurs (alokasi pajak pendapatan antarperiode).

Akrual laba antarperusahaan dan transfer dividen harus dimasukkan dalam perhitungan beban pajak penghasilan untuk periode tersebut. Pengaruhnya tergantung tingkat kepemilikan dan status pelaporan pajak dari perusahaan. Karena perusahaan pada umumnya diperbolehkan untuk mengurangi 80% dari dividen yang diterima (100% jika paling tidak memiliki 80% saham berhak suara), perusahaan dikenakan pajak pada tarif pajak efektif yang relatif lebih rendah (20% dikalikan tarif pajak marginal

atas dividen tersebut). Pada saat investor dan investee melaporkan SPT

konsolidasi, dividen antarperusahaan dan akrual pendapatan dieliminasi dalam perhitungan laba kena pajak. Karena eliminasi tersebut, maka tidak perlu ada akrual pajak tangguhan pada saat timbul perbedaan temporer timbul antara pengakuan pendapatan investasi oleh investor dan realisasi

melalui transfer dividen dari investee. Situasi dimana perusahaan dapat

26

paling tidak 80% saham investee dan harus memilih untuk melaporkan

SPT konsolidasi. Jika investor dan investee melaporkan SPT terpisah,

investor dikenai pajak atas dividen yang diterimanya dari investee bukan

atas jumlah pendapatan investasi yang dilaporkan. Jumlah beban pajak yang dilaporkan dalam laporan laba rugi oleh investor tiap periode harus berdasarkan laba dari operasi investor sendiri dan dari laba yang diakui dari investasi antarperusahaan. FASB Statement No. 109, “Accounting for Income Taxes” (FASB 109), menjelaskan situasi di mana akrual pajak tangguhan tambahan diharuskan sebagai akibat perbedaan temporer dalam pengakuan pendapatan untuk tujuan pelaporan keuangan dan yang digunakan untuk menentukan laba kena pajak. Jika investor melaporkan investasinya menggunakan metode biaya, beban pajak penghasilan yang dicatat oleh investor atas pendapatan investasi dan jumlah pajak yang

dibayarkan berdasarkan dividen yang diterima dari investee. Tidak ada

alokasi pajak penghasilan antarperiode yang diharuskan dalam metode biaya karena pendapatan diakui di periode yang sama untuk tujuan pelaporan keuangan dan pajak tidak ada perbedaan temporer. Jika investasi dilaporkan menggunakan metode ekuitas dan melaporkan SPT

terpisah, investor melaporkan bagiannya atas laba investee dalam laporan

laba rugi tetapi hanya melaporkan bagiannya atas dividen dari investee

dalam SPT. Jika jumlah dividen investee berbeda dengan labanya, timbul

perbedaan temporer dan alokasi pajak antarperiode diharuskan untuk investor. Dalam situasi ini, pajak penghasilan tangguhan harus diakui atas

27

perbedaan antara pendapatan metode ekuitas yang dilaporkan investor dalam laporan laba rugi dan pendapatan dividen yang dilaporkan dalam SPT. Standar akuntansi saat ini umumnya mengharuskan beban pajak penghasilan yang dilaporkan investor dihitung seakan-akan semua pendapatan investasi yang diakui investor berdasarkan metode ekuitas telah diterima. Oleh karena itu, beban pajak investor dicatat melebihi pajak

yang dibayar jika laba investee lebih besar dari dividen dan umumnya

dicatat lebih kecil dibandingkan pajak yang dibayar jika dividen lebih

besar dibandingkan laba investee (Richard, 2005:91).

2.1.7 Likuiditas

Likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya. Secara konvensional, jangka pendek dianggap periode hingga satu tahun meskipun jangka waktu ini dikaitkan dengan siklus operasi normal suatu perusahaan (periode waktu yang mencakup siklus pembelian, produksi, penjualan dan penagihan). Likuiditas adalah salah satu indikator untuk menilai apakah suatu perusahaan mempunyai masalah dalam sumber aliran kas untuk memenuhi kewajiban jangka pendeknya. Semakin besar jumlah kelipatan aset lancar terhadap kewajiban lancar, maka semakin besar pula keyakinan bahwa kewajiban lancar perusahaan dapat dibayar pada saat jatuh tempo. Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya. Likuiditas dinyatakan dalam perbedaan tingkatan,

28

kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan. Ketidakmampuan perusahaan untuk memenuhi kewajiban lancarnya merupakan masalah likuiditas yang lebih ekstrem. Masalah ini daoat mengarah pada penjualan investasi dan aset lainnya yang dipaksakan, dan kemungkinan yang paling parah mengarah pada insolvabilitas dan kebangkrutan. Bagi pemegang saham perusahaan, kurangnya likuiditas dapat meramalkan hilangnya kendali pemilik atau kerugian investasi modal. Saat pemilik perusahaan memiliki kewajiban tak terbatas (pada

perusahaan perorangan atau persekutuan), kurangnya likuiditas

membahayakan aset pribadi mereka. Bagi kreditor perusahaan , kurangnya likuiditas dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekali. Pelanggan serta pemasok produk dan jasa perusahaan juga merasakan masalah likuiditas jangka pendek. Implikasinya antara lain mencakup ketidakmampuan perusahaan untuk memenuhi kontrak serta merusak hubungan dengan pelanggan dan pemasok penting. Berbagai skenario ini memperlihatkan penyebab ukuran likuiditas sangat penting dalam analisis suatu perusahaan. Jika suatu perusahaan gagal memenuhi kewajiban lancarnya, maka kelangsungan usahanya dipertanyakan. Dilihat dari sisi ini, semua ukuran analisis menjadi kurang penting dibandingkan likuiditas. Meskipun ukuran akuntansi mengasumsikan kelangsungan hidup perusahaan, analisis perlu selalu menilai keabsahan asumsi ini dengan menggunakan

29

ukuran likuiditas dan solvabilitas. Modal kerja merupakan ukuran

likuiditas yang banyak digunakan. Modal kerja (working capital) adalah

selisih aset lancar setelah dikurangi kewajiban lancar. Modal kerja merupakan ukuran aset lancar yang penting yang mencerminkan pengaman bagi kreditor. Modal kerja juga penting untuk mengukur cadangan likuiditas yang tersedia untuk memenuhi kontinjensi dan ketidakpastian yang terkait dengan keseimbangan antara arus kas masuk dan arus kas keluar perusahaan (Subramanyam dan John J. Wild, 2010:241).

Menurut Samryn (2012:416) rasio likuiditas secara umum ada 4 yaitu:

1. Current Ratio

Rasio ini dinyatakan dengan desimal dan menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar.

Current ratio = Aktiva Lancar

Kewajiban jangka pendek 2. Quick Ratio

Rasio ini dinyatakan dengan desimal dan menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya dengan aktiva lancar selain persediaan.

Quik Ratio = Aktiva lancar – Persediaan

30

3. Rasio persediaan terhadap modal kerja bersih

Rasio ini dinyatakan dengan desimal dan menujukkan saldo persediaan yang dapat melindungi kelebihan aktiva lancar di atas kewajiban jangka pendek dari pengaruh perubahan persediaan yang tidak menguntungkan.

Rasio persediaan terhadap modal kerja bersih = Persediaan

Aktiva lancar – Kewajiban jangka pendek

4. Rasio kas

Rasio ini dinyatakan dengan desimal dan digunakan untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya dengan modal yang tertanam dalam kas selain setara kas.

Rasio kas = Kas – Setara kas

Kewajiban jangka pendek

2.2 Pandangan Islam

Surat An-Nahl ayat 14:

اىُج ِرْخَتْسَت َو اًّي ِرَط اًمْحَل ُهْىِم اىُلُكْأَتِل َرْحَبْلا َرَّخَس يِذَّلا َىُه َو

اَهَوىُسَبْلَت ًةَيْل ِح ُهْىِم

نو ُرُكْشَت ْمُكَّلَعَل َو ِهِلْضَف ْهِم اىُغَتْبَتِل َو ِهيِف َر ِخا َىَم َكْلُفْلا ي َرَت َو

31

Dan Dialah, Allah yang menundukkan lautan (untukmu), agar kamu dapat memakan daripadanya daging yang segar (ikan), dan kamu mengeluarkan dari lautan itu perhiasan yang kamu pakai; dan kamu melihat bahtera berlayar padanya, dan supaya kamu mencari (keuntungan) dari karunia-Nya, dan supaya kamu bersyukur (An-Nahl : 14).

Allah menjadikan laut, supaya dapat kamu menangkap ikan yang didalamnya, untuk makanan kamu, dan mengeluarkan mutiara, untuk perhiasan. Disana engkau lihat kapal berlayar dengan kencangnya, guna mencari rezeki dan penghidupanmu moga-moga kamu mengucapkan terima kasih kepada Allah.Dalam ayat ini terang benar, bahwa agama Islam mementingkan benar dari hal ekonomi, yaitu sebagian kita berusaha menangkap ikan (memukat). Bukan saja dengan perkakas yang lama, melainkan juga dengan alat-alat yang modern, sebagaimana yang diperbuat oleh orang Japan. Maka bukanlah usaha memukat ikan itu pekerjaan yang hina, melainkan adalah suruhan agama Islam.Begitu juga mengeluarkan mutiara dari laut, adalah suatu mata pencarian, yang bukan sedikit mendatangkan keuntungan.

Keuntungan (laba) merupakan tujuan utama suatu pengusaha dalam menjalankan usahanya. Tentu para pengusaha ingin mendapatkan laba yang sebesar-besarnya dalam usaha ataupun bisnis nya. Proses produksi dilaksanakan se-efisien mungkin dengan tujuan untuk

meningkatkan keuntungan. Menurut ulama Malikiyah, nama' (laba)

al-32

Ghallah, al-Faidah. Tidak dijelaskan standarisasi laba dalam Islam, akan

tetapi Wahbah al-Zuhaili dan ulama Malikiyah menilai bahwa laba yang

baik itu tidak melebihi sepertiga dari modal. Menurut al-Ghazali ketika seseorang berniaga kembali kepada tujuan akhir yaitu kebaikan akhirat, laba yang terlalu besar menyebabkan eksploitasi pasar dan perasaan tertekan seorang konsumen.

2.3 Penelitian Terdahulu

Beberapa penelitian sebelumnya tentang kualitas laba yang menjadi dasar pada penelitian ini adalah sebagai berikut:

Tabel 2.1

Ringkasan Penelitian-Penelitian Terdahulu

No Nama Penulis dan tahun Judul Penelitian Variabel X Variabel Y Hasil Penelitian 1 Sonya Romasari (2013) Pengaruh Persistensi Laba, Struktur Modal, Ukuran Perusahaan dan Alokasi Pajak Antar Periode terhadap Kualitas Laba Persistensi Laba, Struktur Modal, Ukuran Perusahaan dan Alokasi Pajak Antar Periode Kualitas Laba Persistensi Laba, Struktur Modal, dan Ukuran Perusahaan tidak berpengaruh terhadap Kualitas Laba, sedangkan Alokasi Pajak Antar Periode berpengaruh terhadap Kualitas Laba 2 Dhian Eka Irawati (2012) Pengaruh Struktur Struktur Modal, Kualitas Laba Struktur Modal,

33 Modal, Pertumbuhan Laba, Ukuran Perusahaan dan Likuiditas terhadap Kualitas Laba Pertumbuhan Laba, Ukuran Perusahaan dan Likuiditas Pertumbuhan Laba, Ukuran Perusahaan dan Likuiditas berpengaruh terhadap Kualitas Laba 3 Yenny Wulansari (2013) Pengaruh Investment Opportunity Set, Likuiditas dan Leverage terhadap Kualitas Laba Investment Opportunity Set, Likuiditas dan Leverage Kualitas Laba Investment Opportunity Set, dan Likuiditas berpengaruh terhadap Kualitas Laba, sedangkan Leverage tidak berpengaruh terhadap Kualitas Laba 4 Yoga Anisa Nurhanifah, dan Tresno Eka Jaya (2014) Pengaruh Alokasi Pajak Antar Periode, Investment Opportunity Set Dan Likuiditas Terhadap Kualitas Laba Alokasi Pajak Antar Periode, Investment Opportunity Set Dan Likuiditas Kualitas Laba Alokasi Pajak Antar Periode tidak berpengaruh terhadap Kualitas Laba, sedangkan Investment Opportunity Set dan Likuiditas berpengaruh terhadap Kualitas Laba 5 Kadek Prawisanti Dira dan Ida

Bagus Putra Astika (2014) Pengaruh Struktur Modal, Likuiditas, Pertumbuhan Laba, dan Struktur Modal, Likuiditas, Pertumbuhan Laba, dan Ukuran Kualitas Laba Struktur Modal, Likuiditas, dan Pertumbuhan Laba tidak

34 Ukuran Perusahaan Pada Kualitas Laba Perusahaan berpengaruh pada Kualitas Laba, sedangkan Ukuran Perusahaan berpengaruh pada Kualitas Laba 6 Sri dkk (2014) Pengaruh Persistensi Laba, Alokasi Pajak Antar Periode, Ukuran Perusahaan, Pertumbuhan Laba dan Profitabilitas terhadap Kualitas Laba Persistensi Laba, Alokasi Pajak Antar Periode, Ukuran Perusahaan, Pertumbuhan Laba dan Profitabilitas Kualitas Laba Persistensi Laba, Alokasi Pajak Antar Periode, Ukuran Perusahaan, Pertumbuhan Laba berpengaruh terhadap Kualitas Laba sedangkan Profitabilitas tidak berpengaruh terhadap Kualitas Laba 7 Haggi Ismail Rizq (2016) Pengaruh Size Perusahaan, Investment Opportunity Set (IOS), Leverage, Likuiditas, Pertumbuhan Laba dan Profitabilitas terhadap Kualits Laba Pengaruh Size Perusahaan, Investment Opportunity Set (IOS), Leverage, Likuiditas, Pertumbuhan Laba dan Profitabilitas Kualitas Laba Investment Opportunity Set, Likuiditas dan Profitabilitas berpengaruh terhadap Kualitas Laba sedangkan Size Perusahaan, Leverage dan Pertumbuhan Laba tidak berpengaruh terhadap Kualitas Laba Sumber : Kumpulan penelitian terdahulu

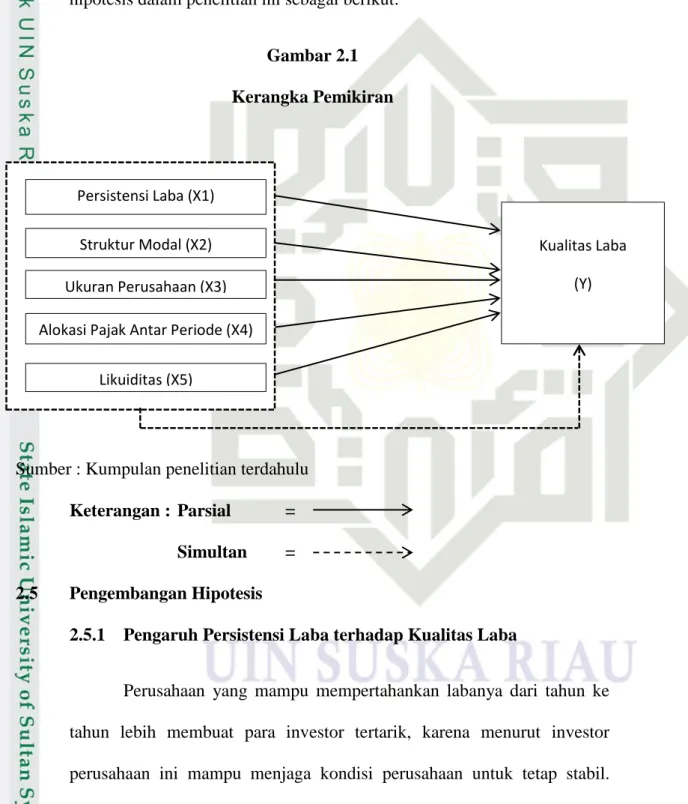

35 2.4 Kerangka Pemikiran

Berdasarkan dengan penelitian yang telah dilakukan sebelumnya maka penulis menguraikan kerangka penelitian dan pengembangan hipotesis dalam penelitian ini sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

A.

B.

C.

Sumber : Kumpulan penelitian terdahulu Keterangan : Parsial =

Simultan =

2.5 Pengembangan Hipotesis

2.5.1 Pengaruh Persistensi Laba terhadap Kualitas Laba

Perusahaan yang mampu mempertahankan labanya dari tahun ke tahun lebih membuat para investor tertarik, karena menurut investor perusahaan ini mampu menjaga kondisi perusahaan untuk tetap stabil. Artinya semakin permanen dari tahun ke tahun lebih membuat para

Persistensi Laba (X1) Struktur Modal (X2) Ukuran Perusahaan (X3) Alokasi Pajak Antar Periode (X4)

Likuiditas (X5)

Kualitas Laba (Y)

36

investor tertarik, karena menurut investor perusahaan ini mampu menjaga kondisi perusahaan untuk tetap stabil. Persistensi merupakan cermin kualitas laba yang diperoleh perusahaan karena perusahaan dapat mempertahankan perolehan laba tersebut dari waktu ke waktu dan bukan hanya karena suatu peristiwa tertentu, seperti penjualan aset, penjualan merek dagang, dan kegiatan non operasional lainnya (Sonya, 2013). Artinya semakin permanen atau tetap perubahan laba dari waktu ke waktu maka akan semakin menarik minat investor, respon investor ini tercermin dari tingginya koefisien respon laba karena kondisi ini menunjukkan bahwa laba yang diperoleh perusahaan dapat dipertahankan secara terus menerus. Semakin tinggi persistensi laba maka koefisien respon laba akan meningkat. Hal ini mengindikasikan bahwa laba perusahaan berkualitas.

Sri dkk (2014) bahwa persistensi laba berpengaruh terhadap kualitas laba. Persistensi laba menggambarkan suatu ukuran yang dapat

menjelaskan bagaimana kemampuan sebuah perusahaan dapat

mempertahankan jumlah laba yang diperoleh saat ini sampai pada saat yang akan datang. Karena dalam satu perusahaan tidak selamanya laba dalam keadaan persisten dari tahun ke tahun. Adakalanya perusahaan mengalami kenaikan laba pada tahun sekarang ini, namun pada tahun berikutnya mengalami penurunan laba.

H1: Diduga persistensi laba berpengaruh terhadap kualitas laba

37

Perusahaan menggunakan struktur modal dengan tujuan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya yang akan meningkatkan keuntungan pemegang saham. Struktur modal dilihat dari leveragenya. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah

melakukan financial leverage. Semakin besar utang maka financial

leverage juga akan semakin besar (Sonya, 2013). Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut. Sehingga semakin baik kondisi laba perusahaan maka semakin negatiflah respon pasar (pemegang saham) karena pemegang saham beranggapan bahwa laba tersebut hanya menguntungkan kreditur.

Penelitian Dhian (2012) menyatakan struktur modal mempunyai pengaruh terhadap kualitas laba karena jika aset perusahaan lebih besar dibiayai oleh hutang daripada modalnya maka peran daripada investor menjadi menurun. Perusahaan dinilai tidak dapat menjaga keseimbangan finansial dalam penggunaan dana antara jumlah modal yang tersedia

dengan modal yang dibutuhkan. Oleh karena itu, jika tingkat leverage

suatu perusahaan semakin tinggi maka kualitas laba akan semakin rendah.

H2: Diduga struktur modal berpengaruh terhadap kualitas laba

2.5.3 Pengaruh Ukuran Perusahaan terhadap Kualitas Laba

Ukuran perusahaan adalah suatu ukuran perusahaan yang dapat

peru-38

sahaan berhubungan dengan kualitas laba karena semakin besar perusahaan maka semakin tinggi pula kelangsungan usaha suatu perusahaan dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba (Dhian, 2012).

Hasil penelitian Sadiah dan Maswar (2015) dalam Haggi (2016) menyatakan semakin besar ukuran perusahaan, maka akan semakin tinggi

nilai discretionary accruals, jadi kualitas labanya rendah. Sehingga dapat

diambil kesimpulan bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap kualitas laba. Perusahaan besar mempunyai informasi keuangan yang lebih besar untuk dapat memenuhi targetnya yaitu memperoleh keuntungan yang besar, namun risiko keuangan yang akan ditanggung juga lebih besar dibandingkan dengan risiko yang ditanggung oleh perusahaan kecil. Karena perusahaan besar yang memiliki nilai laba yang besar kemungkinan nilai laba yang dipublikasikan bukanlah laba yang sebenarnya. Artinya ada praktik manajemen laba yang dilakukan oleh pihak manajer perusahaan. Hal ini menyebabkan kualitas laba perusahaan menjadi rendah.

H3: Diduga ukuran perusahaan berpengaruh terhadap kualitas laba

2.5.4 Pengaruh Alokasi Pajak Antar Periode terhadap Kualitas

Laba

Alokasi pajak merupakan suatu proses untuk mengasosiasikan pajak penghasilan dengan laba dimana pajak itu dikenakan. Karena tarif pajak penghasilan yang selalu berubah-ubah dari waktu ke waktu maka

39

diperlukan metode alokasi agar diperoleh kepastian dan perlakuan yang konsisten. Beban maupun penghasilan pajak tangguhan mengandung akrual yang tinggi sehingga laba yang tercermin bukan lagi laba yang sebenarnya. Hal inilah yang menyebabkan investor kurang memberikan respon terhadap perusahaan yang melaporkan beban atau pajak penghasilan. Selain itu, investor juga menyadari bahwa penghasilan pajak tangguhan maupun beban pajak tangguhan keduanya merupakan komponen transitori yang menimbulkan gangguan persepsian dalam laba akuntansi. Dengan kesadaran tersebut, investor tidak dapat dikelabuhi dengan cara mengelola alokasi pajak antar periode yang diarahkan untuk mempengaruhi besar kecilnya laba akuntansi (Sonya, 2013). Oleh karena itu, investor kurang memberikan respon terhadap perusahaan yang melaporkan penghasilan (beban) pajak tangguhan di dalam laporan laba rugi. Hal ini tercermin dari rendahnya koefisien respon laba yang mengindikasikan bahwa rendahnya kualitas laba.

Hasil penelitian Sonya (2013) menyatakan yang mengukur beban (penghasilan) pajak tangguhan berpengaruh signifikan terhadap kualitas laba. Investor menyadari bahwa penghasilan (beban) pajak tangguhan yang dilaporkan di dalam laporan laba rugi merupakan hasil dari akuntansi akrual dan merupakan komponen yang bersifat transitori atau sementara. Dengan kesadaran tersebut, investor akan memahami bahwa kenaikan (penurunan) laba akuntansi hanyalah akibat dari pengakuan konsekuensi