DI KPP PRATAMA JAKARTA TEBET A. Implementasi Sunset Policy di KPP Pratama Jakarta Tebet

Mayer dan Greenwood mengemukakan bahwa analisis kebijakan dapat diterapkan pada semua tahap, mulai dari proses penyusunan kebijakan, implementasi, dan dalam penilaian hasil dari kebijakan. Sunset Policy telah sah diberlakukan bersamaan dengan pemberlakuan UU KUP sejak 1 Januari 2008. Kebijakan ini dalam implementasinya mengalami beberapa perubahan aturan pelaksanaan. Sehingga, pada akhirnya kebijakan ini baru berlaku efektif mulai Juli 2008.

A.1. Respon Wajib Pajak

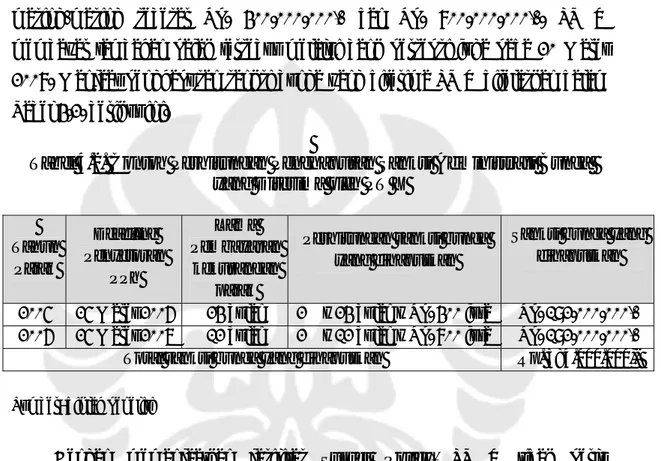

Respon dari para pelaksana kebijakan merupakan hal penting yang mempengaruhi keberhasilan kebijakan. Sejak resmi diundangkan dalam UU KUP hingga penelitian ini selesai dilaksanakan (November 2008), implementasi Sunset Policy telah berjalan kurang lebih hampir 11 bulan. Namun, pembahasan penelitian ini dibatasi pada implementasi Sunset Policy periode Januari hingga September 2008 sesuai dengan laporan triwulan ketiga yang disampaikan pihak KPP Pratama Jakarta Tebet ke Kanwil DJP Jakarta Selatan. Implementasi Sunset Policy di KPP Pratama Jakarta Tebet hingga September 2008 telah mendapat sambutan positif dari beberapa Wajib Pajak. Jumlah Wajib Pajak yang telah memanfaatkan fasilitas Sunset Policy hingga September adalah sejumlah 15 (lima belas) Wajib Pajak yang terdiri dari 10 (sepuluh) Wajib Pajak Badan dan 5 (lima) Wajib Pajak Orang Pribadi. Fasilitas Sunset Policy baru terlaksana setelah aturan pelaksanaannya diterbitkan. Hal tersebut dapat dilihat dari Tabel 4.1. berikut ini.

77

Tabel 4.1. Jumlah Wajib Pajak yang Memanfaatkan Sunset Policy di KPP Pratama Jakarta Tebet hingga September 2008

Sebelum aturan pelaksanaan Per. DJP No. 27/PJ/2008 terbit

(sebelum 27 Juni 2008)

Setelah aturan pelaksanaan Per. DJP No. 27/PJ/2008 terbit

(setelah 27 Juni 2008)

Orang Pribadi Badan Orang Pribadi Badan

0 0 5 10

Total: 0 Total: 15

Sumber: Seksi Pelayanan KPP Pratama Jakarta Tebet, diolah peneliti

Pihak KPP Pratama Jakarta Tebet baru menerima respon positif dari Wajib Pajak setelah bulan Juli 2008, hal ini disebabkan perangkat aturan pelaksanaan baru diterbitkan pada 27 Juni 2008, yaitu dengan dikeluarkannya Per. DJP No.27/PJ/2008 jo. Per. DJP No.30/PJ/2008 dan Surat Edaran Nomor SE-33/PJ/2008. Susiyanto, Kepala Seksi Pelayanan KPP Pratama Jakarta Tebet menjelaskan:

“Kita menerima setelah bulan Juli yaitu bulan Juli, Agustus, dan September. Sebelum Juli memang bener-bener nggak ada. Karena, pertama perangkat aturan yang belum. Jadi, WP mau memanfaatkan juga mungkin masih bingung gimana mau memanfaatkannya. Kedua, dari pihak kita juga aturan yang mengatur operasional pelaksanaannya juga belum ada.”94

Dari 15 SPT Tahunan yang disampaikan, semuanya merupakan SPT Pembetulan dalam rangka pelaksanaan Pasal 37 A yang disampaikan oleh Wajib Pajak Lama, yang telah terdaftar sebagai Wajib Pajak di KPP Pratama Jakarta Tebet sebelum tahun 2008. Tahun pajak yang disampaikan dalam rangka pembetulan SPT Tahunan dalam rangka Sunset Policy meliputi Tahun Pajak 2002-2006. Sebagaimana dijelaskan dalam Pasal 37 A ayat (1) UU KUP bahwa Wajib Pajak yang menyampaikan pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun setelah berlakunya undang-undang ini, dapat diberikan

94

Hasil wawancara dengan Susiyanto, Kepala Seksi Pelayanan KPP Pratama Jakarta Tebet. Senin, 27 Oktober 2008. Pukul 11.00-11.25 WIB.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak.95

Karakteristik 15 Wajib Pajak yang memanfaatkan Sunset Policy di KPP Pratama Jakarta Tebet sebagian besar merupakan konsultan konstruksi, supplier, perusahaan yang bergerak di bidang importir, dan tenaga profesi untuk orang pribadi. Hal ini sesuai dengan target atau sasaran yang menjadi sasaran pelaksanaan Sunset Policy di KPP Pratama Jakarta Tebet. Sasaran tersebut meliputi bidang konstruksi, perdagangan, dan tenaga profesional.

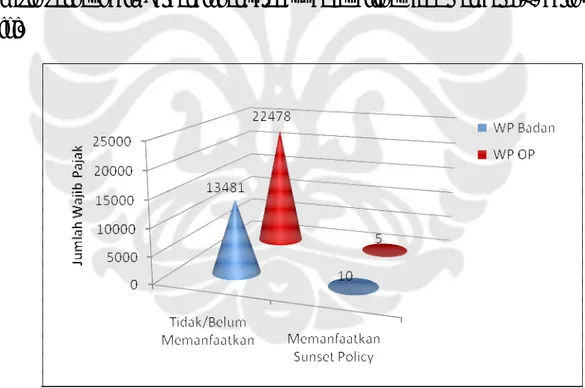

Jumlah tersebut masih sangat sedikit jika dibandingkan total jumlah Wajib Pajak yang terdaftar di KPP Pratama Jakarta Tebet. Hingga Januari 2008, jumlah Wajib Pajak efektif yang terdaftar di KPP Pratama Jakarta Tebet mencapai 13.491 Wajib Pajak Badan dan 22.483 Wajib Pajak Orang Pribadi. Artinya, prosentase pemanfaatan Sunset Policy dibandingkan dengan jumlah Wajib Pajak terdaftar masih sangat kecil. Perbandingan tersebut dapat dilihat pada Gambar 4.1. berikut ini.

Sumber: KPP Pratama Jakarta Tebet, diolah peneliti

Gambar 4.1. Perbandingan Jumlah Wajib Pajak yang Memanfaatkan Sunset

Policy di KPP Pratama Jakarta Tebet, per September 2008

95

Pasal 37 A ayat (1) UU KUP.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Hutagaol memberikan penjelasan bahwa sukses tidaknya implementasi kebijakan ini dilihat dari sejauh mana Sunset Policy dimanfaatkan oleh Wajib Pajak.96 Sedangkan Ketua Tim Sosialisasi Sunset Policy KPP Tebet, Pertama menambahkan, besar kecilnya jumlah pajak yang dibayarkan Wajib Pajak bukan ukuran keberhasilan dari pelaksanaan Sunset Policy. Pertama menjelaskan:

“Pada prinsipnya sepanjang WP itu melaporkan yang sebenarnya, apa adanya. Kita tidak melihat besar kecilnya. Kita hanya melihat dia memanfaatkan sunset dan itu starting pointnya. Pajak-pajak dia sebelumnya itu sudah beres, nanti 2009 ke depan diharapkan dengan itikad WP yang baru akan menjadi patuh. Walaupun hanya 1000, 2000, 10000, 1 juta, 1 M sama saja memanfaatkan sunset ya. Sepanjang WP nya melaporkan apa adanya. Apa yang dia miliki itu dia laporkan, gak ada yang dia sembunyikan lagi. Tidak bisa diambil kesimpulan yang signifikan itu lebih patuh karena mungkin ada yang lebih besar lagi yang dia sembunyikan. Yang tidak signifikan bukan berarti tidak patuh itu tidak juga karena mungkin itu sudah benar dia laporkan.”97

Tingkat keberhasilan pelaksanaan Sunset Policy tidak dapat diukur dari banyaknya Wajib Pajak yang memanfaatkan fasilitas ini. Pihak KPP Tebet tidak dapat menyimpulkan gagalnya kebijakan ini ditandai dengan sedikitnya Wajib Pajak yang membetulkan SPT Tahunan PPh. Hal ini dikarenakan Wajib Pajak yang telah benar mengisi SPT Tahunan PPh tidak perlu lagi memanfaatkan fasilitas ini. Mengenai hal ini Susiyanto, Kasie Pelayanan KPP Tebet berpendapat:

“Agak susah ya, mengukur tingkat keberhasilan itu. Karena kita posisi WP-nya itu kan belum… kita nggak.. nggak bisa. Bukan kapasitasnya meneliti apakah selama ini SPT yang dilaporkan ini benar atau tidak. Jadi, itu ada yang menangani itu. Sehingga kalau memang posisinya sudah benar kemudian tidak ada yang memanfaatkan sunset. Itu belum tentu berarti bahwa program sunset berhasil atau tidak. Jadi, memang agak sulit. Jarangnya WP yang memanfaatkan sunset berarti kebijakan sunset itu gagal, ya tidak juga. Karena bisa jadi apa yang dilaporkan WP itu sudah benar. Karena kalau memang sudah benar, apa yang mau dibetulkan.”98

96

Hasil wawancara dengan Prof. Dr. John Hutagaol, Kepala KPP Pratama Jakarta Tebet. Jumat, 31 Oktober 2008. Pukul 08.00-08.30 WIB.

97 Hasil wawancara dengan Hamdi Aniza Pertama, S.E., Ak., M.Si., Kasie Waskon III

sekaligus Ketua Tim Sosialisasi Sunset Policy KPP Pratama Jakarta Tebet. Senin, 20 Oktober

2008. Pukul 10.45-11.35 WIB.

98

Hasil wawancara dengan Susiyanto, Kepala Seksi Pelayanan KPP Pratama Jakarta Tebet. Senin, 27 Oktober 2008. Pukul 11.00-11.25 WIB.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Senada dengan hal di atas, Sanjaya pun menjelaskan bahwa pemerintah tidak dapat memaksa Wajib Pajak untuk membetulkan SPT Tahunan PPh-nya. Hal ini dikarenakan jika Wajib Pajak sudah merasa benar dalam melaporkan SPT Tahunan PPh-nya maka pemerintah tidak dapat menjustifikasi pelaporan SPT tersebut salah. Sanjaya menegaskan:

“Sunset ini bukan kewajiban, kita nggak bisa maksa-maksa dia. Sebenernya kita nggak tahu dia sudah melakukan kewajibannya atau belum. Kalau WP merasa sudah benar, masa’ kita harus bilang salah.”99

Berbeda pendapat dengan kedua informan di atas, Sialagan, Kepala Seksi Materi Penyuluhan DJP melihat keberhasilan implementasi Sunset Policy untuk saat ini tidak dari jumlah WP yang memanfaatkan tetapi melihat dari banyaknya WP yang bertanya mengenai Sunset Policy di call center DJP maupun di KPP-nya sendiri. Sialagan memaparkan:

“Untuk saat ini ya kita melihat dari banyaknya pertanyaan-pertanyaan yang masuk di call center maupun di KPP nya sendiri melalui surat, telepon, internet, televisi, dan media lainnya. Untuk sampai saat ini yang kita lihat ya itu. Tapi sebenarnya ada, terkait dengan target.” 100

Sialagan menambahkan, masih sedikitnya Wajib Pajak yang memanfaatkan fasilitas Sunset Policy dikarenakan kebiasaan masyarakat yang sering melakukan sesuatu hal di penghujung batas waktu. Hal tersebut diungkapkan pula oleh Pertama:

“Baru sedikit WP yang memanfaatkannya. Dari beberapa WP yang pernah datang ke sini. Karena data yang harus mereka laporkan butuh waktu. Ya karena masih 2-3 bulan lagi. Biasanya mereka inginnya dekat-dekat penghujung waktunya. Sehingga, masih ada waktu untuk mencoba menyusun kembali laporan keuangannya.”101

Dari beberapa pernyataan informan di atas, penulis menyimpulkan untuk saat ini, pada hakikatnya keberhasilan pelaksanaan Sunset Policy di KPP Pratama Jakarta Tebet belum dapat diukur karena pelaksanaanya itu sendiri masih berjalan

99

Hasil wawancara dengan I Gusti Nyoman Sanjaya, Kepala Seksi Direktorat PP I, KUP, DJP. Selasa, 23 Desember 2008. Pukul 14.00-14.40 WIB.

100

Hasil wawancara dengan Benny Perlaungan Sialagan, Kepala Seksi Konseling Material DJP. Kamis, 23 Oktober 2008. Pukul 13.00-14.00 WIB.

101 Hasil wawancara dengan Hamdi Aniza Pertama, S.E., Ak., M.Si., Kasie Waskon III

sekaligus Ketua Tim Sosialisasi Sunset Policy KPP Pratama Jakarta Tebet. Senin, 20 Oktober

2008. Pukul 10.45-11.35 WIB.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

hingga Maret 2009. Selain itu, untuk mengukur kriteria keberhasilan diperlukan indikator yang jelas.

A.2. Kendala-Kendala yang Dihadapi KPP Pratama Jakarta Tebet dalam Implementasi Sunset Policy

Kebijakan yang telah dilaksanakan tidak selamanya berjalan dengan lancar sesuai arah dan tujuannya meskipun tahapan formulasi telah dilewati secara optimal. Dalam pelaksanaannya, Sunset Policy di KPP Pratama Jakarta Tebet mengalami beberapa kendala. Kendala-kendala tersebut di antaranya adalah sebagai berikut.

A.2.1. Keterlambatan Aturan Pelaksanaan Sunset Policy

Salah satu kendala KPP Tebet dalam mengadministrasikan pelaksanaan Sunset Policy adalah keterlambatan aturan pelaksanaan yang mengaturnya. Kendala ini dibarengi pula dengan aturan pelaksanaan yang berubah-ubah. Hal ini diungkapkan oleh salah satu AR di KPP Tebet:

“Karena aturannya pun kan berubah-ubah dari Januari. Baru fixed itu kan Juni ya.. Ada SE-nya pun 2 kali ganti, Per-nya pun 2 kali ganti. Setahu saya, dulunya sih katanya mau bikin tax amnesty, ditolak, kemudian diselipkan satu pasal di UU KUP. Mungkin kesiapannya kurang, aturan pelaksanaannya baru ditindaklanjuti setelah melihat kondisi di lapangan.”102

UU KUP No. 28 Tahun 2007 yang mengatur fasilitas penghapusan sanksi administrasi berupa bunga (Pasal 37 A) telah lama disahkan yaitu pada tanggal 17 Juli 2007. UU KUP tersebut mulai diberlakukan sejak 1 Januari 2008. Sedangkan peraturan pelaksanaan yang mengatur Pasal 37 A itu sendiri baru diterbitkan pemerintah pada tanggal 28 Desember 2007 dengan dikeluarkannya PP No. 80 Tahun 2007 khususnya Pasal 33 ayat (1) sampai (6).

Seiring dengan diberlakukannya UU KUP, baik Pasal 37 A maupun Peraturan Pemerintah yang mengaturnya belum mengatur secara detil, jelas, dan lengkap mengenai pelaksanaan Sunset Policy di lapangan. Selanjutnya, untuk menyempurnakan aturan pelaksanaan tersebut pemerintah menerbitkan PMK No.

102

Hasil wawancara dengan Wahyudi, AR Waskon II KPP Tebet. Jumat, 24 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

18/PMK.03/2008 pada 6 Februari 2008. Aturan tersebut tidak berlangsung lama karena pada tanggal 29 April 2008, Menteri Keuangan mengganti aturan tersebut dengan PMK No. 66/PMK.03/2008. Dengan diberlakukannya PMK No. 66/PMK.03/2008, maka PMK. No. 18/PMK.03/2008 dicabut dan dinyatakan tidak berlaku.

Penyempurnaan aturan pelaksanaan Sunset Policy tidak terhenti sampai dengan dikeluarkannya PMK. Pada tanggal 19 Juni 2008, pemerintah menerbitkan Peraturan Direktur Jenderal Pajak No. 27/PJ/2008. Kemudian, peraturan tersebut diubah dengan Peraturan Direktur Jenderal Pajak No.30/PJ/2008, tanggal 27 Juni 2008. Bersamaan dengan hal itu, pada 27 Juni 2008, DJP mengeluarkan pula aturan internal Sunset Policy melalui SE-33/PJ/2008. Pada 31 Juli 2008, aturan pelaksanaan Sunset Policy diperlengkap lagi dengan disahkannya SE-34/PJ/2008.

Keterlambatan aturan pelaksanaan Sunset Policy, membuat pelaksanaan kebijakan ini baru berlangsung efektif sekitar bulan Juli. Keterlambatan ini juga menambah beban pengadministrasian di KPP Pratama Jakarta Tebet. Hal ini dikarenakan AR harus meneliti kembali dan memastikan apakah SPT-SPT pembetulan yang masuk sebelum Juli 2008 termasuk ke dalam permohonan pemberian fasilitas penghapusan bunga atau tidak. Terkait dengan hal ini Susiyanto menjelaskan:

“Begitu ada aturan yang mengatur pelaksanaan sunset. Itu kan ada item yang mengatur, apa sih yang harus dilakukan KPP terhadap SPT-SPT yang bulan-bulan sebelumnya dari Januari-Juni. Nah di situ, kalau posisinya kurang bayar, kewajiban kita adalah menanyakan kepada WP, apakah yang disampaikan WP atas KB dalam SPT itu diterjemahkan sebagai SPT Pembetulan dalam rangka Sunset Policy atau tidak.”103

AR pun perlu menginventarisir SPT-SPT yang masuk sebelum bulan Juni tersebut. Kemudian, atas SPT-SPT yang memang dimaksudkan dalam pelaksanaan Sunset Policy perlu ditindaklanjuti oleh AR. Mengenai hal ini Susiyanto menambahkan:

103

Hasil wawancara dengan Susiyanto, Kepala Seksi Pelayanan KPP Pratama Jakarta Tebet. Senin, 27 Oktober 2008. Pukul 11.00-11.25 WIB.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

“Itu kita menginventarisir. Itu adalah tugas AR untuk menganalisis atas SPT-SPT yang kita terima dari Januari-Juni sampai dengan aturan pelaksanaan itu diterbitkan. Nah, itu tetap kita tanyakan, apakah pembetulan itu dalam rangka sunset ataukah hanya pembetulan biasa. Kalau memang itu hanya pembetulan biasa ya tidak kita perlakukan sebagai fasilitas sunset. Tapi kalau WP-nya oo.. iya sebenarnya yang saya maksudkan itu. Baru nanti di SPT-nya kita tambahkan semacam catatan bahwa itu memanfaatkan fasilitas sunset policy.”104

Aturan pelaksanaan Sunset Policy dibuat bertujuan untuk melaksanakan ketentuan Pasal 37 A agar implementasinya dapat berjalan. Tanpa aturan pelaksanaan, konstruksi Pasal 37 A tidak dapat dilaksanakan dengan baik karena ketentuan yang terdapat di undang-undang hanya mengatur hal-hal yang bersifat umum. Keterlambatan aturan pelaksanaan Sunset Policy yang disertai dengan perubahan-perubahan merupakan upaya penyempurnaan dan penyesuaian terhadap implementasi Sunset Policy di lapangan. Terkait dengan hal ini Sialagan menuturkan:

“Sepanjang waktu itu pun kita melakukan sosialisasi, ada tanya jawab mereka memberikan masukan. Kemudian dari seluruh KPP, dalam pelaksanaannya hari per hari memberikan masukan. Untuk menyelaraskan, dibuatlah peraturan ini.”105

Aturan pelaksanaan Sunset Policy memerlukan persiapan yang matang dan detil. Pemerintah perlu menyempurnakan aturan pelaksanaan secara bertahap seiring dengan banyaknya masukan dari Wajib Pajak. Pemerintah merasa bahwa persiapan untuk menyusun aturan pelaksanaan Sunset Policy tidak mudah karena menyangkut banyak hal. Misalnya saja, menyangkut aturan internal, teknis/prosedural, dan hubungannya dengan pajak-pajak lain. Terkait dengan hal ini Sialagan memaparkan:

“Tentunya perlu persiapan atau aturan-aturan. Karena kalau tax amnesty itu simple, nggak ada dampak lain. Karena ini semi, ya peraturannya harus dipersiapkan dengan matang. Buktinya yang kita buat pun masih saja kurang, kita sempurnakan sedikit demi sedikit.

104

Hasil wawancara dengan Susiyanto, Kepala Seksi Pelayanan KPP Pratama Jakarta Tebet. Senin, 27 Oktober 2008. Pukul 11.00-11.25 WIB.

105

Hasil wawancara dengan Calvin Pangaribuan, Staf Direktorat PP I DJP. Senin, 17 Oktober 2008. Pukul 11.30 di Kantor Pusat DJP Jakarta.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Harus detil banget, mbak aja bertanya-tanya soal pemeriksaan tadi. Jadi, untuk persiapannya itu tidak gampang.”106

Jones memberikan definisi implementasi kebijakan (policy implementation) sebagai sebuah penerapan yaitu suatu kegiatan yang dimaksudkan untuk mengoperasikan sebuah program.107 Aturan pelaksanaan Sunset Policy digunakan untuk mengoperasikan kebijakan Pasal 37 A UU KUP. Penulis berpendapat, Sunset Policy sebagai sebuah kebijakan nasional yang hanya berjangka waktu satu tahun menghadapi banyak masalah ketika diimplementasikan. Hal ini juga dikarenakan, implementasi sebagai proses politik membuat kebijakan ini mendapat pengaruh dari pihak-pihak yang berkepentingan ketika pelaksanaannya sedang berjalan. Sehingga dalam pelaksanaan kebijakan, DJP berusaha memperbarui dan menyempurnakan aturan pelaksanaannya. Secara tidak langsung hal ini menjadi kendala pelaksanaan Sunset Policy khususnya di KPP Pratama Jakarta Tebet.

A.2.2. Keterbatasan Sumber Daya Manusia

Pelaksanaan suatu kebijakan perlu didukung oleh sumber daya-sumber daya yang memadai dalam hal kualitas maupun kuantitasnya agar pelaksanaanya berjalan dengan baik. Salah satu kendala yang dihadapi KPP Pratama Jakarta Tebet dalam melaksanakan kebijakan Sunset Policy adalah terbatasnya Sumber Daya Manusia (dalam hal ini AR).

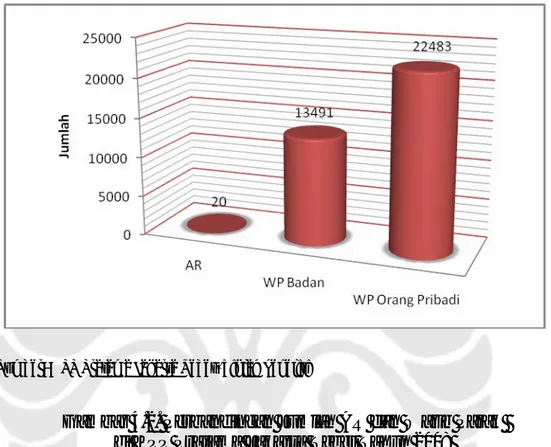

Masing-masing AR di KPP Pratama Jakarta Tebet memiliki tugas untuk melakukan pengawasan dan konsultasi kepada sejumlah Wajib Pajak yang menjadi tanggung jawabnya. Jumlah seluruh AR di KPP Pratama Jakarta Tebet adalah 20 orang. Jumlah ini jauh lebih kecil dengan jumlah total Wajib Pajak terdaftar yang ditanganinya. Jumlah AR yang sedikit ini tidak memungkinkan AR untuk dapat melakukan pengawasan sepenuhnya terhadap seluruh kewajiban perpajakan Wajib Pajak. Sehingga, dalam melaksanakan kesehariannya, AR membuat prioritas pengawasan terhadap WP-WP tertentu saja. Begitu juga dalam rangka pelaksanaan program Sunset Policy, AR-AR di KPP Pratama Jakarta

106

Hasil wawancara dengan Benny Perlaungan Sialagan, Kepala Seksi Materi Penyuluhan DJP. Kamis, 23 Oktober 2008. Pukul 13.00-14.00 WIB.

107

Charles O. Jones, Loc.Cit.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Tebet hanya melakukan pengawasan khusus atas SPT-SPT Tahunan yang disampaikan oleh 200 Wajib Pajak besar penentu penerimaan. Untuk melihat perbandingan jumlah AR dan Wajib Pajak yang ada di KPP Tebet, berikut ini penulis sajikan dalam grafik.

Sumber: KPP Pratama Jakarta Tebet, diolah peneliti

Gambar 4.2. Perbandingan Jumlah AR dan Wajib Pajak di KPP Pratama Jakarta Tebet Tahun 2008

Keterbatasan lainnya adalah tingkat pengetahuan dan pengalaman masing-masing AR yang relatif tidak sama. KPP Pratama merupakan hasil peleburan tiga jenis KPP yaitu KPP, KPPBB, dan Karikpa. Sehingga, terdapat beberapa AR berasal dari KPPBB maupun Karikpa. Pengetahuan AR yang sebelumnya bertugas di KPPBB dan Karikpa cenderung terbatas hanya seputar masalah PBB atau pemeriksaan dan penyidikan pajak. Hal ini diakui oleh Ramlan, salah satu AR Waskon III:

“Masing-masing AR kan kemampuannya beda-beda. Ada beberapa AR yang berasal dari PBB, jadi pengetahuannya masih kurang banyak. Kadangkan WP lebih pinter dari kita, bahkan ada yang pakai jasa konsultan.”108

108

Hasil wawancara dengan Ramlan, AR Waskon III KPP Tebet. Senin, 20 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Rachmawan dalam tesisnya menyimpulkan bahwa salah satu syarat keberhasilan implementasi suatu kebijakan adalah tersedianya sumber daya yang diperlukan dan waktu yang memadai. Berdasarkan hasil observasi, penulis menyimpulkan bahwa sumber daya di KPP Tebet relatif belum memadai. AR di KPP Tebet belum memiliki pemahaman yang seragam terhadap interpretasi ketentuan Sunset Policy. Hal ini menandakan tidak adanya keterpaduan antar-sumber daya yang diperlukan. Dalam mengambil keputusan yang berhubungan dengan Sunset Policy, AR masih perlu berkonsultasi dengan kepala/atasannya. Hal tersebut tidak sesuai dengan syarat keberhasilan implementasi kebijakan yang menyatakan bahwa badan pelaksana kebijakan harus mandiri. Hal ini menjadi kendala dalam pelaksanaan kebijakan ini dikarenakan dapat menambah alur birokrasi pelayanan yang dirasakan Wajib Pajak.

Sumber Daya Manusia yang berbeda-beda sebagai akibat dari latar belakang pengetahuan dan keterampilan pegawai yang berasal dari kantor yang berbeda (KPP, KPPBB, dan Karikpa) menuntut adanya kemampuan pegawai sesuai dengan standar yang dikehendaki. Untuk itu perlu adanya pelatihan sesuai dengan kebutuhan. Dalam konteks ini, penulis berpendapat perlunya sosialisasi internal tentang Sunset Policy secara berkesinambungan di KPP Pratama Jakarta Tebet sebagai salah satu upaya pengawasan. Hal ini dikarenakan, hingga saat ini DJP masih melakukan pembaruan aturan pelaksanaan Sunset Policy. Hal tersebut disarankan agar kebijakan ini dapat berjalan terkendali sesuai dengan tujuan yang diharapkan.

A.2.3. Keterbatasan Data

Dalam rangka pelaksanaan Sunset Policy, AR memerlukan data untuk meneliti dan menganalisis kewajiban perpajakan Wajib Pajak. Data yang diperlukan AR agar dapat menghasilkan temuan analisis yang kuat harus berupa data akurat/kongkrit. Data akurat/kongkrit adalah data yang dapat dipercayai kebenarannya109 misalnya data dari pihak lawan transaksi. AR dituntut untuk mencari data yang akurat dan kongkrit sebagai tumpuan dalam menggali potensi

109

Hasil wawancara dengan Prof. Dr. John Hutagaol, Kepala KPP Pratama Jakarta Tebet. Jumat, 31 Oktober 2008. Pukul 08.00-08.30 WIB.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

penerimaan pajak di KPP Pratama Jakarta Tebet. Terkait dengan keterbatasan data ini beberapa AR menyatakan:

“…makanya, AR dijadikan tumpuan untuk penggalian potensi penerimaan. Padahal untuk itu kita susah banget karena gak ada akses untuk masuk ke kita. Kaya mau minta ledger, itu kan gak boleh.”110 “Kalau sunset susah nyari data pembandingnya, pajak terutangnya berapa? Peredaran usahanya dari mana?”111

Ketersediaan data untuk melakukan pengawasan masih merupakan kendala sekaligus tantangan dalam pelaksanaan Sunset Policy. Ketersediaan data ini juga diperlukan AR untuk mengimbau Wajib Pajak agar memanfaatkan fasilitas Sunset Policy. Julianto menjelaskan:

“Itu pun yang ikut sunset kan karena kita ada data. Kalau nggak ada data belum tentu dia dateng, nih Pak saya mau ikut sunset. Kalau ada data kan dia takut karena suatu saat kalau diperiksa kita sudah ada data.”112

Karena keterbatasan data inilah beberapa AR kesulitan untuk mengetahui kebenaran SPT yang telah dilaporkan Wajib Pajak. Sebagian besar Wajib Pajak di KPP Pratama Jakarta Tebet merasa telah melaporkan SPT Tahunannya dengan benar. Terkait dengan hal ini, Pertama menjelaskan, “Kita sudah imbau beberapa kali, mereka menjawab tidak ada masalah dalam laporan kami. Artinya WP sudah merasa benar.” Hal tersebut menjadi kendala dalam pelaksanaan Sunset Policy di KPP Pratama Jakarta Tebet. Keterbatasan data yang dimiliki pihak KPP Pratama Jakarta Tebet menyebabkan AR tidak dapat menganalisis SPT-SPT yang telah disampaikan oleh Wajib Pajak yang tidak/belum memanfaatkan Sunset Policy. A.3. Teknis Administrasi Perpajakan dalam rangka Pelaksanaan Sunset

Policy di KPP Pratama Jakarta Tebet

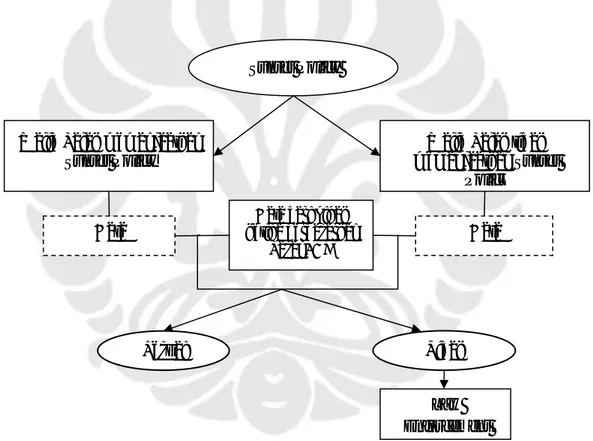

Pelaksanaan Sunset Policy di KPP Pratama Jakarta Tebet diawali dengan kegiatan sosialisasi, imbauan, dan konseling yang dilakukan oleh tim sosialisasi KPP Pratama Jakarta Tebet. AR sebagai bagian dari pelaksana administrasi pajak

110

Hasil wawancara dengan Nia, AR Waskon III KPP Tebet. Senin, 20 Oktober 2008. 111 Hasil wawancara dengan Wahyudi, AR Waskon II KPP Tebet

. Jumat, 24 Oktober 2008. 112

Hasil wawancara dengan Julianto, AR Waskon I KPP Tebet. Senin, 27 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

melakukan pengawasan terhadap kepatuhan perpajakan Wajib Pajak. Pengawasan dilakukan dengan menganalisis dan meneliti SPT PPh yang telah dilaporkan Wajib Pajak. Kemudian setiap AR mengimbau Wajib Pajak untuk memanfaatkan Sunset Policy. Setelah diimbau melalui surat, telepon, maupun e-mail. Pada akhirnya, penentuan apakah Wajib Pajak akan memanfaatkan Sunset Policy bergantung pada Wajib Pajak sepenuhnya. Dengan sistem self assessment, kebijakan Sunset bersifat optional dan semuanya kembali kepada Wajib Pajak yang bersangkutan.113

Selain melalui tahapan imbauan dan konseling, ada beberapa Wajib Pajak yang datang ke KPP Pratama Jakarta Tebet atas kesadaran diri sepenuhnya untuk membetulkan SPT Tahunannya. Wajib Pajak yang dengan itikad baik atas kesadaran sendiri membetulkan SPT Tahunannya dalam rangka Sunset Policy tetap harus mendapat persetujuan dari AR yang menanganinya. Dalam hal ini, AR bertugas meneliti Tahun Pajak mana saja yang perlu dibetulkan, besarnya kekurangan bayar pajak, dan jumlah sanksi yang dihapuskan. Kemudian, Wajib Pajak yang telah sepakat untuk memanfaatkan Sunset Policy meminta persetujuan AR. AR memaraf SPT Pembetulan yang telah ditelitinya. Selanjutnya, Wajib Pajak memasukkan SPT Tahunan beserta berkas kelengkapannya ke Seksi Pelayanan tepatnya melalui Tempat Pelayanan Terpadu (TPT).

Petugas TPT di Seksi Pelayanan menerima dan meneliti SPT Pembetulan dalam rangka Sunset Policy serta memastikan terdapat tanda “Pembetulan/SPT berdasarkan Pasal 37 A UU KUP” yang telah diparaf AR. Kemudian, petugas TPT meneliti syarat dan kelengkapan SPT menggunakan aplikasi yang tersedia dan memberi tanda pada Check List. Check List hanya sebagai kelengkapan formal saja bukan untuk memeriksa kebenaran SPT. Hal ini sependapat dengan Prijohandojo yang mengatakan, “Check list hanya untuk meneliti kebenaran formal tidak boleh dianalisa oleh petugas pajak. Pokoknya masuk lalu check.”114 SPT yang telah diproses di Seksi Pelayanan, kemudian direkam oleh Seksi PDI.

113

Hasil wawancara dengan Ahmad Yani, AR Waskon I KPP Pratama Jakarta Tebet. Senin, 20 Oktober 2008.

114

Pernyataan Prijohandojo dalam Seminar “Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008 Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

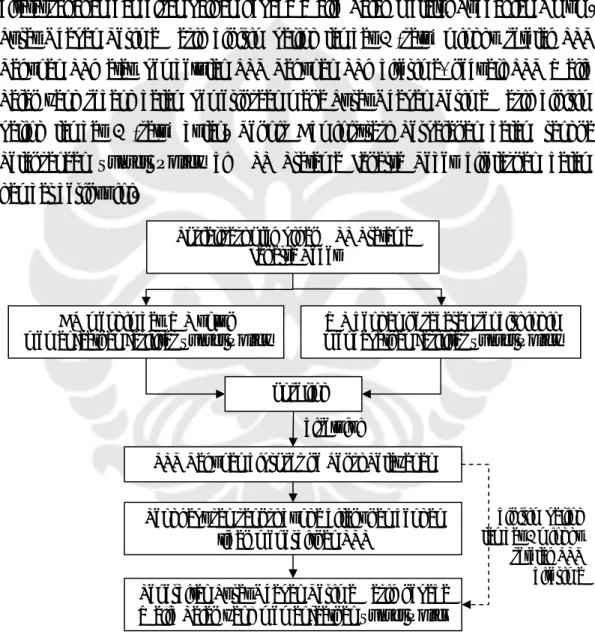

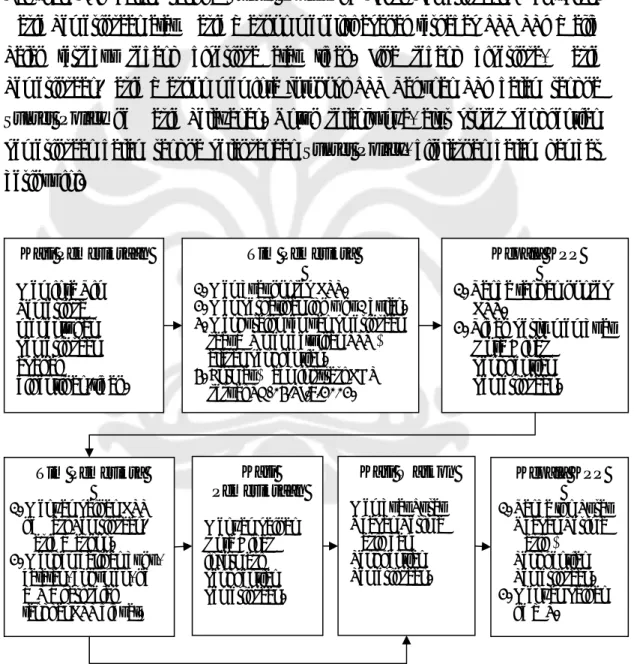

Penghapusan sanksi administrasi bunga dilakukan dengan tidak diterbitkannya STP atas sanksi bunga akibat pembetulan SPT Tahunan yang disampaikan Wajib Pajak. Kemudian AR menghitung ulang jumlah sanksi yang dihapuskan untuk dicantumkan dalam ucapan terima kasih. Selanjutnya, Kepala Seksi Waskon meneliti ulang kebenaran jumlah sanksi yang dihapuskan yang akan dicantumkan dalam ucapan terima kasih. Setelah itu, kepala kantor meneliti dan menandatangani surat ucapan terima kasih. Surat Ucapan Terima Kasih ditatausahakan dan disampaikan kepada Wajib Pajak melalui Subbagian Umum. Surat Ucapan Terima Kasih dikirim paling lambat 1 (satu) minggu setelah SPT Tahunan PPh atau pembetulan SPT Tahunan PPh diterima, kecuali SPT Wajib Pajak yang sedang dalam pemeriksaan maka Surat Ucapan Terima Kasih dikirim paling lambat 1 (satu) bulan. Teknis Administrasi Perpajakan dalam rangka Pelaksanaan Sunset Policy di KPP Pratama Jakarta Tebet dijelaskan dalam gambar berikut ini.

Sosialisasi oleh pihak KPP Pratama Jakarta Tebet

AR mengimbau WP untuk memanfaatkan fasilitas Sunset Policy

WP dengan kesadaran sendiri ingin mendapatkan fasilitas Sunset Policy Konseling

Sumber: diolah peneliti

Gambar 4.3. Gambaran Umum Teknis Administrasi Perpajakan dalam rangka Pelaksanaan Sunset Policy di KPP Pratama Jakarta Tebet

SPT Tahunan diproses ke Seksi Pelayanan Penghapusan sanksi bunga dilakukan dengan

tidak menerbitkan STP

Penerbitan Surat Ucapan Terima Kasih kepada Wajib Pajak yang memanfaatkan Sunset Policy

disetujui dikirim paling lambat 1 minggu setelah SPT diterima Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

B. Manfaat-Manfaat Sunset Policy yang Diperoleh Wajib Pajak

Sunset Policy sebagai bentuk pengampunan pajak lunak dirasakan memberikan manfaat bagi Wajib Pajak. Adapun manfaat yang diperoleh Wajib Pajak yang memanfaatkan Sunset Policy adalah sebagai berikut.

B.1. Penghapusan Sanksi Administrasi berupa Bunga atas Keterlambatan Pelunasan Pajak yang Tidak atau Kurang Dibayar

Sunset Policy merupakan kebijakan dalam jangka waktu terbatas yang bersifat khusus. Dengan diberlakukannya Pasal 37 A UU KUP maka beberapa ketentuan dalam UU KUP No. 16 Tahun 2000 tidak berlaku lagi. Ketentuan tersebut di antaranya adalah Pasal 8 ayat (1) dan (2) UU KUP No. 16 Tahun 2000. Dalam Pasal 8 ayat (1) UU No. 16 Tahun 2000, jangka waktu pembetulan SPT adalah selama 2 tahun sesudah berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak selama DJP belum melakukan tindakan pemeriksaan pajak. Dalam Pasal 8 ayat (2) UU No 16 Tahun 2000 dijelaskan bahwa atas pembetulan tersebut dikenakan sanksi bunga sebesar 2% per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian Surat Pemberitahuan berakhir sampai dengan tanggal pembayaran karena pembetulan Surat Pemberitahuan tersebut dan bagian bulan dihitung penuh 1 (satu bulan).

Wajib Pajak yang memanfaatkan Sunset Policy akan diberikan penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan pajak yang tidak atau kurang dibayar. Wajib Pajak yang mendapatkan fasilitas ini terdiri dari:

1. Wajib Pajak (baik Orang Pribadi maupun Badan) yang menyampaikan pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun setelah berlakunya UU KUP.

2. Wajib Pajak Orang Pribadi yang secara sukarela mendaftarkan diri untuk memperoleh NPWP paling lama 1 (satu) tahun setelah berlakunya UU KUP.

Manfaat yang diterima Wajib Pajak berupa penghapusan sanksi administrasi bunga dijelaskan dalam contoh berikut ini. PT X telah memperoleh NPWP sejak

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

tahun 2000 dan telah menyampaikan SPT Tahunan PPh untuk tahun pajak 2000 sampai dengan 2007 tepat waktu. Pada bulan Januari 2008, manajemen PT X menyadari bahwa terdapat penghasilan yang belum dilaporkan dalam SPT Tahunan PPh Tahun Pajak 2005 dan 2006. Kemudian PT X memanfaatkan Sunset Policy dengan menyampaikan pembetulan SPT Tahunan PPh Tahun Pajak 2005 dan 2006 pada 20 Maret 2008 dengan jumlah pajak yang masih harus dibayar masing-masing sebesar Rp. 400.000.000,- dan Rp. 800.000.000,-. PT X membayar tambahan pajak tersebut melalui bank persepsi juga pada 20 Maret 2008. Manfaat penghapusan sanksi bunga yang diterima PT X dijelaskan dalam Tabel 4.2. berikut ini.

Tabel 4.2. Contoh Perhitungan Penghapusan Sanksi Administrasi Bunga yang Diterima oleh PT X

Tahun Pajak Deadline Penyetoran PPh Lama Pembayaran kekurangan pajak

Perhitungan sanksi bunga yang dihapuskan

Sanksi bunga yang dihapuskan

2005 25 Maret 2006 24 bulan 2% x 24 bulan x Rp. 400 juta Rp. 192.000.000,- 2006 25 Maret 2007 12 bulan 2% x 12 bulan x Rp. 800 juta Rp. 192.000.000,- Total sanksi bunga yang dihapuskan Rp. 384.000.000,-

Sumber: diolah peneliti

Dengan memanfaatkan fasilitas Sunset Policy, PT X tidak perlu menanggung beban sanksi bunga atas keterlambatan pelunasan pajak yang kurang dibayar. Dalam hal ini PT X hanya diwajibkan membayar kekurangan pokok pajaknya saja yaitu sebesar Rp. 1.200.000.000,- (Rp. 400.000.000 + Rp. 800.000.000). Jika tidak mendapatkan Sunset Policy, PT X harus membayar pokok pajak berikut sanksi administrasi bunganya yaitu sebesar Rp. 1.584.000.000,- (Rp. 384.000.000 + Rp. 1.200.000.000,-).

Fasilitas penghapusan sanksi administrasi berupa bunga sesuai dengan asas pemungutan pajak economy/efficiency bagi Wajib Pajak. Dengan Sunset Policy Wajib Pajak tidak harus membayar sanksi administrasi berupa bunga. Hal ini dapat membantu menekan kas Wajib Pajak. Kearney mengatakan, Sunset Policy

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

dapat menghasilkan penghematan keuangan para Wajib Pajak.115 Hal ini senada dengan pengakuan salah satu Wajib Pajak di KPP Pratama Jakarta Tebet yang mengatakan bahwa perusahaannya tertarik untuk segera membetulkan SPT Tahunannya karena sanksi bunganya dihapuskan.116

B.2. Sanksi Administrasi berupa Kenaikan Tidak Diberlakukan Lagi bagi Wajib Pajak yang Membetulkan SPT PPh sesudah Lebih dari Dua Tahun

Wajib Pajak masih diperkenankan untuk membetulkan SPT-nya meskipun jangka waktu pembetulan dilakukan lebih dari dua tahun sebagaimana diatur dalam Pasal 8 ayat (1) UU KUP No. 16 Tahun 2000. Syarat pengungkapan ketidakbenaran ini adalah sebelum diterbitkannya SKP. Atas pembetulan tersebut dikenakan sanksi administrasi berupa kenaikan sebesar 50% (lima puluh persen) dari pajak yang kurang dibayar. Peraturan tersebut diakomodir di Pasal 8 ayat (4) dan (5) UU KUP No. 16 Tahun 2000.

Berdasarkan Pasal 8 ayat (4) dan (5), Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan. Syarat pembetulan tersebut adalah mengakibatkan pajak yang masih harus dibayar lebih besar, rugi menjadi lebih kecil, atau jumlah harta dan/atau modal menjadi lebih besar. Berdasarkan Pasal 8 ayat (5) UU KUP No. 16 Tahun 2000, Wajib Pajak yang membetulkan SPT lebih dari dua tahun dikenakan sanksi kenaikan sebesar 50% dari pajak yang kurang dibayar.

Dengan adanya fasilitas Sunset Policy ketentuan Pasal 8 ayat (5) tidak berlaku lagi. Berdasarkan petunjuk internal Surat Edaran No. SE-34/PJ/2008, Wajib Pajak yang membetulkan SPT PPh dalam jangka waktu lebih dari dua tahun tidak dikenakan sanksi administrasi berupa kenaikan sebesar 50%. Misalnya saja, PT X dalam contoh sebelumnya juga ingin membetulkan SPT Tahunan PPh untuk Tahun Pajak 2002 pada tanggal 20 Agustus 2008. PT X tersebut menyetorkan kekurangan bayar pajak pada 15 Agustus 2008. Jumlah pajak yang kurang dibayar sebesar Rp. 100.000.000,-. Pada saat pembetulan

115

Richard. C. Kearney, Loc.Cit. 116

Hasil wawancara dengan Hamidah, AR Waskon IV KPP Tebet. Senin, 27 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

dilakukan, terhadap SPT Wajib Pajak tersebut tidak sedang dilakukan pemeriksaan pajak. Maka, pembetulan tersebut diterima dan memperoleh fasilitas Sunset Policy.

Jadi, meskipun pembetulan SPT dilakukan terhadap SPT Tahunan PPh untuk Tahun Pajak yang telah melewati jangka waktu 2 (dua) tahun, pembetulan tersebut bukan merupakan pengungkapan ketidakbenaran pengisian SPT sebagaimana dimaksud dalam Pasal 8 ayat (4) UU KUP tetapi merupakan pembetulan SPT Tahunan PPh dalam rangka Pasal 37 A UU KUP. Dengan demikian, atas kekurangan pembayaran pajak yang tercantum dalam pembetulan SPT Tahunan PPh Tahun Pajak 2004 tersebut tidak berlaku sanksi administrasi berupa kenaikan sebesar 50% sebagaimana diatur dalam Pasal 8 ayat (5) UU KUP. Kenaikan sebesar Rp. 50.000.000,- tidak perlu dibayarkan oleh PT X. Kewajiban PT X hanyalah menyetorkan kekurangan pokok pajak sebesar Rp. 100.000.000,-.

B.3. Penghapusan Denda atas Keterlambatan Penyampaian SPT Tahunan PPh

Batas waktu penyampaian SPT Tahunan adalah paling lambat tiga bulan setelah akhir tahun pajak. Berdasarkan Pasal 7 UU KUP No. 16 Tahun 2000, setiap keterlambatan penyampaian SPT Tahunan dikenakan sanksi denda sebesar Rp. 100.000,-. Mengenai sanksi denda ini salah seorang AR menuturkan:

“Itu saya juga masih bingung, sosialisasi di Kanwil katanya udah nggak dikenain lagi. Tapi ada yang bilang tetep dikenain. Kebetulan WP saya nggak ada yang baru menyampaikan terus ikut sunset”117

Dalam rangka pelaksanaan Sunset Policy, praktik yang terjadi di KPP Tebet adalah sanksi denda tersebut dihapuskan meskipun tidak ada ketentuan yang mengaturnya. Hamidah mengatakan, “Denda atas keterlambatan SPT udah nggak kita tagih lagi.”118Senada dengan hal itu Pertama pun mengatakan:

“Mungkin itu ya agak berbeda perlakuanya. Sudah ditegaskan beberapa kali oleh Kanwil maupun kantor pusat bahwa semua SPT yang masuk dalam rangka sunset itu nggak akan dikenakan sanksi

117

Hasil wawancara dengan Ramlan, AR Waskon III KPP Tebet. Senin, 20 Oktober 2008. 118

Hasil wawancara dengan Hamidah, AR Waskon IV KPP Tebet. Senin, 27 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

keterlambatan walaupun belum pernah memasukkan. Ini spesialah begitu.”119

Jadi, beberapa Wajib Pajak yang belum pernah menyampaikan SPT PPh untuk tahun pajak tertentu dan baru menyampaikan di tahun 2008 dibebaskan dari pengenaan sanksi denda sebesar Rp. 100.000,- akibat keterlambatan penyampaian SPT PPh.

B.4. Data dan Informasi yang Tercantum dalam SPT Tahunan PPh terkait dengan Pemanfaatan Sunset Policy tidak dapat Digunakan sebagai Dasar untuk Menerbitkan SKP Pajak Lainnya

Manfaat lain yang diperoleh Wajib Pajak yang memanfaatkan Sunset Policy adalah data/informasi yang tercantum dalam SPT Tahunan PPh terkait dengan pemanfaatan Sunset Policy tidak dapat digunakan sebagai dasar untuk menerbitkan SKP Pajak Lainnya. Ketentuan tersebut diatur dalam Pasal 4 dan Pasal 8 PMK No. 66/PMK.03/2008 dan dipertegas lagi di dalam Pasal 9 Per. DJP No. 27/PJ/2008. Mengenai manfaat Sunset Policy ini, Prijohandojo memaparkan:

“Bebas sanksi administrasi berupa bunga, bebas pemeriksaan pajak atas SPT yang dibetulkan, dan data-data dari SPT tersebut tidak dapat dijadikan dasar untuk menerbitkan SKP atas pajak lainnya.”120

Jika ditelusuri lebih mendalam, maka terdapat manfaat yang jauh lebih besar daripada sekadar penghapusan sanksi administrasi bunga atas pembetulan atau penyampaian SPT PPh. Dengan adanya manfaat tersebut berarti data/informasi apapun yang dicantumkan Wajib Pajak dalam pembetulan atau penyampaian SPT Tahunan tidak dapat digunakan sebagai dasar untuk menerbitkan SKP Pajak Lainnya, yang terdiri dari beberapa withholding tax seperti:

- PPN

- PPnBM

- PPh Pasal 21/26 - PPh Pasal 23/26

Salah satu AR menguraikan manfaat yang diterima Wajib Pajak dari pembetulah SPT Tahunan PPh, “Trus udah nggak mikirin PPN-nya kan udah

119

Hasil wawancara dengan Hamdi Aniza Pertama, Kasie Waskon III KPP Pratama Jakarta Tebet. Senin, 20 Oktober 2008. Pukul 10.45-11.35.

120

Hasil korespondensi melalui email dengan Prijohandojo. Rabu, 24 Desember 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

nggak mungkin diapa-apain. PPh 21 juga nggak diapa-apain lagi. Pajak lainnya udah nggak diutak-utik lagi.121 Mengenai manfaat Sunset Policy ini Pertama pun menuturkan:

“WP yang memanfaatkan Sunset Policy akan dibebaskan sanksinya atas kurang bayarnya, tidak akan diperiksa, tidak akan diekualisasi dengan pajak-pajak lainnya. Jadi, kalau misalnya omzetnya dari 1 M jadi 10 M. Ada perbedaan 9 M. Kita tidak bisa menyandingkan dia dengan data PPNnya. Karena peraturan memberikan fasilitas seperti itu.”122

Senada dengan pernyataan Pertama, Kepala KPP Pratama Jakarta Tebet, Hutagaol menegaskan:

“Nah, atas tambahan PPh yang Bapak sampaikan tadi yang menyebabkan omzet bertambah itu tidak bisa dijadikan/dikaitkan untuk menghitung pajak-pajak lainnya. Jadi, ada jaminan/garansi kalau melakukan perbaikan SPT Tahunan PPh Badan yang menyebabkan omzet naik, maka tidak dapat dijadikan dasar untuk menerbitkan SKP untuk jenis pajak lainnya.”123

Menilik pada manfaat —tidak dapat dijadikan sebagai dasar untuk menerbitkan SKP untuk jenis pajak lainnya—, pelaksanaan Sunset Policy sudah mendekati seperti pengampunan pajak penuh (full tax amnesty). Pada dasarnya, DJP dapat saja menerbitkan SKPKB dengan menggunakan data pembetulan SPT Tahunan PPh. Hal ini dikarenakan, berdasarkan Pasal 13 ayat (1) huruf a UU KUP, DJP dapat menerbitkan SKPKB dalam hal terdapat keterangan lain pajak yang terutang tidak atau kurang bayar. Terkait dengan hal ini Prijohandojo menjelaskan:

“Kurang lebih ada satu pasal yang sangat penting. Data yang tercantum dalam SPT Orang Pribadi dan WP Badan tidak dapat dijadikan dasar untuk menerbitkan SKP atas pajak lainnya. Di sinilah sebetulnya letak perubahan berpikir. Jadi, Sunset Policy sudah dicoba didekatkan pada tax amnesty. Di sini mulai ada perubahan.”124

121

Hasil wawancara dengan Hamidah, AR Waskon IV KPP Tebet. Senin, 27 Oktober 2008.

122

Hasil wawancara dengan Hamdi Aniza Pertama, Kasie Waskon III KPP Pratama Jakarta Tebet. Senin, 20 Oktober 2008. Pukul 10.45-11.35.

123

Pernyataan Prof. John Hutagaol dalam Seminar Sunset Policy di Hotel Le Grandeur,

Mangga Dua Jakarta. Selasa 21 Oktober 2008. Pukul 17.00-19.00.

124

Pernyataan Prijohandojo dalam Seminar “Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008. Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Untuk mengetahui manfaat yang telah penulis paparkan di atas, berikut ini merupakan contoh kasus Wajib Pajak Badan yang telah memanfaatkan fasilitas Sunset Policy. Misalnya saja PT ABC merupakan produsen salah satu barang elektronik125. PT ABC membetulkan SPT PPh-nya untuk Tahun Pajak 2006. Data pada SPT Tahunan PPh Tahun Pajak 2006 menunjukkan bahwa peredaran usahanya adalah sebesar Rp. 10.000.000.000, Harga Pokok Penjualan (HPP) sebesar Rp. 8.000.000.000, serta jumlah pajak terutang sebesar Rp. 342.500.000. Pada 25 Agustus 2008, PT ABC melakukan pembetulan SPT PPh dengan sejujurnya sekaligus menyetorkan jumlah pajak yang kurang dibayar dalam rangka pelaksanaan Pasal 37 A UU KUP. Berdasarkan pembetulan SPT PPh tersebut, peredaran usaha yang dilaporkannya berubah menjadi Rp. 12.000.000.000 dan HPP meningkat menjadi Rp. 9.000.000.000. Untuk lebih jelasnya, data-data pembetulan SPT PPh PT ABC untuk Tahun Pajak 2006 disajikan dalam tabel 4.3. berikut ini.

Tabel 4.3. Contoh Data Pembetulan SPT Tahunan PPh PT ABC (dalam rupiah) No. Uraian SPT PPh Tahun 2006 Pembetulan SPT PPh Tahun 2006 Selisih 1. Peredaran Usaha 10.000.000.000 12.000.000.000 2.000.000.000 2. Harga Pokok Penjualan 8.000.000.000 9.000.000.000 1.000.000.000 3. Pengurang Penghasilan

Bruto

800.000.000 900.000.000 100.000.000 4. Penghasilan Neto 1.200.000.000 2.100.000.000 900.000.000 5. Penghasilan Kena Pajak 1.200.000.000 2.100.000.000 900.000.000 6. PPh Terutang 342.500.000 612.500.000 270.000.000 7. Harta (harga perolehan) 11.000.000.000 20.500.000.000 9.500.000.000

8. Kewajiban 50.000.000 30.000.000 (20.000.000)

9. Kekayaan Bersih 10.950.000.000 20.470.000.000 9.520.000.000

Sumber: Contoh 4, Lampiran I SE-34/PJ/2008, diolah peneliti

125

Barang elektronik yang diproduksi PT ABC tergolong barang mewah.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Dalam kenyataannya, PT ABC telah melaporkan pajak-pajak untuk tahun 2006 sebagai berikut:

1. Selama tahun 2006, dilihat dari SPT Masa PPN didapatkan data bahwa PT ABC telah melakukan penyerahan BKP yang terutang PPN kepada pihak lain sebesar total Rp. 10.000.000.000.

2. Seluruh jenis penyerahan yang dilakukan oleh PT ABC termasuk penyerahan barang mewah yang terutang PPnBM dengan tarif 20%.

3. Dalam buku besar perusahaan dilaporkan beban gaji dan pos terkait sebesar Rp. 800.000.000 (sebelum pembetulan) dan Rp. 900.000.000 (setelah pembetulan SPT PPh). Jumlah pajak terutang sesuai dengan bukti setornya. Dalam lampiran induk SPT PPh Pasal 21 Tahun Pajak 2006, penerimaan penghasilan karyawan adalah sebesar Rp. 800.000.000.

4. Sementara itu, diketahui dari laporan keuangan yang dilaporkan pada SPT Tahunan PPh yang dibetulkan tercatat biaya sewa peralatan yang dibebankan sebesar Rp. 500.000.000. Sedangkan pada tahun 2006, PT ABC melaporkan dalam SPT Masa PPh 23/26, besarnya sewa peralatan yang telah dipotong PPh 23/26 adalah sebesar Rp. 400.000.000.

Berdasarkan data-data di atas, maka besarnya tax saving yang diperoleh PT ABC karena telah memanfaatkan Sunset Policy adalah:

1. Sanksi administrasi bunga sebesar 2% per bulan dihapuskan. Pajak yang kurang dibayar = Rp. 612.500.000 - Rp. 342.500.000

= Rp. 270.000.000

Sanksi bunga yang dihapuskan = 2% x 17 bulan x Rp. 270.000.000 = Rp. 91.800.000

*Penghitungan bulan: 25 Maret 2007 s.d. 25 Agustus 2008 = 17 bulan (bagian bulan dihitung penuh satu bulan).

*PT ABC hanya diwajibkan membayar kekurangan pokok pajak PPh Badan saja yaitu sebesar Rp. 270.000.000.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

2. PPN yang belum/tidak dipungut dari selisih peredaran usaha sebesar Rp. 2 Miliar tidak dapat diterbitkan SKPKB.

Setelah dilakukan pembetulan SPT PPh dalam rangka pelaksanan Pasal 37A UU KUP, peredaran usaha yang dilaporkan PT ABC naik menjadi sebesar Rp. 12 Miliar. PT ABC baru melaporkan total penyerahan BKP pada tahun 2006 sebesar Rp. 10 Miliar. Berarti, terdapat selisih peredaran usaha sebesar Rp. 2 Miliar yang belum dipungut PPN belum dilaporkan pajaknya. Perhitungan tax saving PPN adalah:

Kurang bayar PPN: 10 % x Rp. 2 Miliar = Rp. 200.000.000 Sanksi : 2 % x 24 bulan x Rp. 200.000.000 = Rp 96.000.000 Total tax saving dari PPN = Rp. 296.000.000 Dengan memanfaatkan Sunset Policy, PT ABC telah memperoleh tax saving dari PPN sebesar Rp. 296.000.000. Atas kekurangan bayar PPN tidak dapat diterbitkan SKPKB.

Jika ternyata PT ABC telah memungut PPN dan belum disetorkan maka PT ABC wajib untuk menyetorkan PPN yang telah dipungut tersebut.126 Salah seorang AR mengatakan, “.. dan kekurangan PPN-nya juga diminta dulu.”127 Senada dengan hal itu Prijohandojo menjelaskan:

“…untuk pajak yang telah dipungut atau dipotong dari pihak lain tetap harus dilakukan penyetoran. Jadi, kalau kita udah memungut tetap harus setor.”128

Sebenarnya tidak ada ketentuan dalam Sunset Policy yang mengharuskan pajak yang sudah dipungut harus disetorkan. Untuk menghindari dilakukannya pemeriksaan bukti permulaan di kemudian hari jika ditemukan data yang membuktikan WP melakukan tindak pidana maka WP yang melakukan pembetulan SPT Tahunan PPh diminta pula untuk melunasi kekurangan bayar withholding tax yang telah dipungut atau dipotongnya. Mengenai hal ini Mangkuprawira menuturkan:

126

Wajib Pajak tidak menyetorkan pajak yang telah dipotong atau dipungut termasuk indikasi tindak pidana perpajakan.

127

Hasil wawancara dengan Timbul Parasian Hutahean, Kasie Waskon I KPP Pratama Jakarta Tebet. Jumat, 24 Oktober 2008.

128

Pernyataan Prijohandojo dalam Seminar “Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008 Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

“Sedangkan PPN itu pajaknya orang. Jadi, kalau dia sudah memungut PPN, maka seharusnya memang harus disetorkan. Kalau tidak setor ya sama saja mencuri, jadi ancamannya langsung Pasal 39 KUP tindak pidana.” 129

Dengan demikian, misalnya saja atas selisih peredaran usaha Rp. 2 Miliar tersebut sebenarnya PT ABC telah memungut PPN maka kurang bayar PPN sebesar Rp. 200.000.000 tersebut tetap harus disetorkan. Dalam hal ini PT ABC harus membetulkan SPT Masa PPN-nya. Dengan dilakukannya pembetulan SPT Masa PPN, berdasarkan ketentuan KUP dikenakan pula sanksi administrasi bunga sebesar 2% atas kurang bayar yang belum disetorkan.

Dalam praktik di KPP Tebet, perlakuan AR terhadap WP yang melakukan pembetulan SPT PPh berbeda-beda. Beberapa AR ada yang tidak mempertanyakan PPN-nya lagi namun ada beberapa AR yang masih menanyakan PPN-nya. Sebelum WP membetulkan SPT PPh beberapa AR di KPP Tebet menanyakan kepada WP, apakah terdapat PPN yang kurang dilaporkan. Jika WP mengaku ada kekurangbayaran PPN maka diminta pula untuk membetulkan SPT Masa PPN-nya.

Di KPP Tebet, Wajib Pajak yang membetulkan SPT Masa PPN-nya ditangguhkan pembayaran sanksi bunganya. Hal ini dikarenakan karena belum ada kejelasan kebijakan. Kebijakan tersebut dibuat oleh kepala KPP agar masyarakat tidak berpandangan buruk terhadap kebijakan Sunset Policy. Hutahean menjelaskan:

“Itu sih kebijakan kepala kantor ya. Jadi untuk sanksi bunga atas PPN yang dibetulkan kita diamkan dulu. Biar Wajib Pajak tidak berpikir macam-macam mengenai kebijakan Sunset. Memang belum seragam sih mba masing-masing KPP punya kebijakan sendiri-sendiri mengenai hal ini.”130

Dari beberapa penuturan informan di atas, peneliti melihat pelaksanaan Sunset Policy di lapangan mengalami kesulitan pengimplementasian di lapangan. Hal ini dikarenakan aturan pelaksanaan yang terlalu banyak

129

Hasil wawancara dengan Eddy Mangkuprawira, akademisi. Selasa 25 November 2008. Pukul 14.00-14.40, di Gedung Dhanapala, Departemen Keuangan, Jakarta Pusat.

130

Wawancara susulan dengan Timbul P. Hutahean melalui telepon seluler. Minggu, 30 November 2008. Pukul 19.00 WIB.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

sehingga sulit dipahami dan belum jelas dalam penginterpretasiannya bahkan oleh petugas pajak sendiri. Peneliti beranggapan, masih sedikitnya Wajib Pajak yang memanfaatkan Sunset Policy juga dikarenakan adanya kekhawatiran akan tindakan petugas pajak yang belum mengerti sepenuhnya ketentuan pelaksanaan Sunset Policy.

3. PPnBM yang belum/tidak dipungut dari selisih peredaran usaha sebesar Rp. 2 Miliar tidak dapat diterbitkan SKPKB.

PT ABC sebagai produsen barang mewah berkewajiban memungut PPnBM dari pembeli. Berarti terhadap peredaran usaha sebesar Rp. 2 Miliar yang terutang PPnBM namun dipungut PPnBM tidak dapat diterbitkan SKPKB berdasarkan ketentuan Sunset Policy. Perhitungan tax saving PPnBM adalah sebagai berikut:

Kurang Bayar PPnBM: 20% x Rp. 2 Miliar = Rp. 400.000.000 Sanksi : 2 % x 24 bulan x Rp. 400.000.000 = Rp. 192.000.000 Total tax saving PPnBM = Rp. 592.000.000 PPnBM hanya dikenakan sekali (single stage) pada saat penyerahan oleh produsen ke pedagang besar. Maka, sebagai produsen PPnBM, seharusnya PT ABC menyetorkan PPnBM yang kurang bayar. Ketentuan Sunset Policy mengeliminir hal itu, sehingga atas kekurangan bayar PPnBM tidak dapat diterbitkan SKPKB.

4. PPh 21/26 yang belum/tidak dipotong dari penghasilan karyawan sebesar Rp. 100.000.000 tidak dapat diterbitkan SKPKB.

PT ABC berkewajiban untuk memotong pajak atas penghasilan yang diberikan kepada karyawannya. Dari hasil rekonsiliasi antara biaya gaji yang dilaporkan dalam SPT Tahunan PPh dengan SPT PPh 21/26 ditemukan selisih Rp. 100.000.000 memang termasuk objek PPh yang dibebankan tetapi belum dilaporkan PPh 21/26 nya. Maka berdasarkan aturan pelaksanaan Sunset Policy, atas penghasilan Rp. 100.000.000 yang belum dilaporkan PPh 21/26 tersebut tidak dapat diterbitkan SKPKB. Perhitungan tax saving PPh 21/26 PT ABC tahun 2006 adalah sebagai berikut:

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Selisih penghasilan = Rp. 100.000.000 Kurang Bayar PPh 21/26 diasumsikan = Rp. 15.000.000 Sanksi: 2% x 24 x Rp. 15.000.000 = Rp. 7.200.000 Total tax saving PPh 21/26 = Rp. 22.200.000

Dengan memanfaatkan fasilitas Sunset Policy, PT ABC dapat menghemat sebesar Rp. 22.200.000 dari kurang bayar PPh Pasal 21/26.

5. PPh 23/26 yang belum/tidak dipotong dari sewa peralatan sebesar Rp.100.000.000 tidak dapat diterbitkan SKPKB.

Dari keterangan SPT PPh pembetulan tahun 2006, PT ABC telah membebankan biaya sewa peralatan sebesar Rp. 500.000.000. Sedangkan dari SPT PPh 23/26 tahun 2006 didapatkan total penghasilan yang dibayarkan kepada lawan transaksinya atas objek pajak sewa peralatan Pasal 23/26 adalah sebesar Rp. 400.000.000. PT ABC belum melakukan pemotongan PPh atas objek sewa peralatan PPh 23/26 sebesar Rp. 100.000.000. PPh 23 atas sewa peralatan dikenakan tarif 15% dengan Estimated Nett Income 40%. Berdasarkan ketentuan pelaksanaan Sunset Policy, data ini tidak boleh dijadikan dasar untuk menerbitkan SKPKB PPh 23/26. Dengan demikian, PT ABC dibebaskan dari sanksi akibat kurang potong PPh 23/26 dan tidak diterbitkan SKPKB atas kurang bayar PPh 23/26 tersebut. Tax saving yang diperoleh dari PPh 23/26 adalah sebesar:

Kurang Bayar PPh 23/26 : 15% x 40% x Rp. 100 juta = Rp. 6.000.000 Sanksi : 2% x 24 x Rp. 6.000.000 = Rp. 2.880.000 Total tax saving dari PPh 23/26 = Rp. 8.880.000 Dengan memanfaatkan fasilitas Sunset Policy, PT ABC dapat mengehemat sebesar Rp. 8.880.000 karena kurang potong PPh 23/26.

Berdasarkan contoh perhitungan yang telah dijelaskan di atas, berikut ini merupakan total tax saving yang diperoleh PT ABC karena telah memanfaatkan Sunset Policy.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

Tabel 4.4. Total Tax Saving PT ABC akibat Pembetulan SPT Tahunan PPh Jenis Pajak Pokok Pajak

(dalam rupiah) Bunga (dalam rupiah) Tax Saving (dalam rupiah) PPh Badan 270.000.000* 91.800.000 91.800.000 PPN 200.000.000 96.000.000 296.000.000 PPnBM 400.000.000 192.000.000 592.000.000 PPh 21/26 15.000.000 7.200.000 22.200.000 PPh 23/26 6.000.000 2.880.000 8.880.000 Tax Saving 621.000.000 389.880.000 1.010.880.000

*Masih harus dibayar oleh PT ABC

Sumber: diolah peneliti

Dari tabel di atas dapat terlihat, dengan membetulkan SPT PPh Badan untuk tahun pajak 2006, PT ABC hanya menambah beban pajak sebesar Rp. 270.000.000. Dengan melunasi kurang bayar PPh Badan tersebut, PT ABC memperoleh manfaat yang jauh lebih besar karena dapat menghindarkan pajak-pajak lainnya dari diterbitkannya SKPKB. Total tax saving yang diperoleh PT ABC adalah sebesar Rp. 1.010.880.000.

Berdasarkan uraian di atas, dapat disimpulkan bahwa aturan pelaksanaan Sunset Policy secara tidak langsung telah memberikan ‘ampunan pajak yang lebih luas’ daripada sekadar penghapusan sanksi administrasi berupa bunga atas kurang bayar pajak PPh Badan yang telah diatur di UU KUP. PT ABC mendapat manfaat yang berlipat dengan tidak diterbitkannya SKPKB atas pajak-pajak lain seperti PPN, PPnBM, PPh Pasal 21/26, dan PPh Pasal 23/26. Hal ini karena berdasarkan aturan pelaksanaan Sunset Policy data/informasi yang tercantum dalam SPT PPh pembetulan tidak dapat dijadikan dasar untuk menerbitkan SKP Pajak Lainnya. Dengan adanya ketentuan seperti ini seharusnya dapat menjadi stimulus bagi Wajib Pajak untuk membetulkan SPT Tahunan PPh.

B.5. Tidak Dilakukan Pemeriksaan Pajak

Wajib Pajak Orang Pribadi dan Wajib Pajak Badan yang memanfaatkan Sunset Policy mendapatkan fasilitas tidak dilakukan pemeriksaan pajak. Beberapa

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

peraturan yang menjamin tidak dilakukannya pemeriksaan pajak dalam rangka pelaksanaan Sunset Policy yaitu:

- Pasal 37 A ayat (2) UU KUP;

- Pasal 33 ayat (3) PP No.80 Tahun 2007;

- Pasal 5 dan Pasal 9 PMK No.66/PMK.03/2008;

-Angka Romawi I, Nomor 5 Surat Edaran SE-34/PJ/2008.

Berdasarkan angka romawi I nomor 5 SE-34/PJ/2008, tersurat jelas bahwa data/atau informasi yang diungkapkan dalam SPT PPh dalam rangka Sunset Policy tidak dapat dijadikan dasar untuk melakukan pemeriksaan. Misalnya saja WP Orang Pribadi telah terdaftar sebelum tanggal 1 Januari 2008 dan membetulkan SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2006 pada tanggal 4 Agustus 2008, dengan rincian pada tabel berikut.

Tabel 4.5. Contoh Data Pembetulan SPT Tahunan PPh WP Orang Pribadi (dalam rupiah) No. Uraian SPT PPh Tahun 2006 Pembetulan SPT PPh Tahun 2006 Selisih 1. Peredaran Usaha 10.000.000.000 12.000.000.000 2.000.000.000 2. Harga Pokok Penjualan 8.000.000.000 9.000.000.000 1.000.000.000 3. Pengurang Penghasilan

Bruto

786.800.000 886.800.000 100.000.000 4. Penghasilan Neto 1.213.200.000 2.113.200.000 900.000.000

5. PTKP (TK/0) 13.200.000 13.200.000 0

6. Penghasilan Kena Pajak 1.200.000.000 2.100.000.000 900.000.000 7. PPh Terutang 386.250.000 701.250.000 315.000.000 8. Penghasilan Neto

setelah Pajak

813.750.000 1.398.750.000 585.000.000 9. Harta (harga perolehan) 18.000.000.000 20.500.000.000 2.500.000.000

10. Kewajiban 50.000.000 30.000.000 (20.000.000)

11. Kekayaan Bersih 17.950.000.000 20.470.000.000 2.520.000.000

Sumber: Contoh 3, Lampiran I SE-34/PJ/2008

Berdasarkan data di atas, terdapat perbedaan jumlah yang cukup signifikan antara penghasilan neto setelah pajak dengan kekayaan bersih yang dilaporkan Wajib Pajak. Perhitungan PPh yang disampaikan dalam SPT PPh tidak dapat dihubungkan dengan laporan harta dan kewajiban. Dengan demikian, data tersebut

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

tidak dapat dijadikan dasar untuk melakukan pemeriksaan pajak. Hal itu diperkuat dengan pernyataan Prjohandojo di bawah ini:

“Kemudian di SE-34 ini ada contoh-contoh perhitungan PPh yang tidak dihubungkan dengan laporan harta dan kewajibannya. Maksudnya, begini kalau kita mau melaporkan tambahan harta 1 M kita harus melaporkan tambahan penghasilan 1 M. Ini nggak. Kita mau melaporkan tambahan harta 1 M, tambahan penghasilan 1 juta aja boleh. Jadi, asal bayar. Dengan adanya tambahan penghasilan 1 juta, kita hanya bayar 35% dari 1 juta. Cuma 350.000 lalu memunculkan kekayaan 1 M itu nggak salah. Dengan adanya contoh ini merupakan sesuatu yang meyakinkan bahwa memang Sunset ini seperti pengampunan.”131

Dengan tidak dilakukannya pemeriksaan pajak maka Wajib Pajak yang memanfaatkan Sunset Policy secara langsung terhindar dari temuan pajak yang lebih besar dari jumlah pajak yang dilaporkan. Fiskus tidak diperkenankan untuk melakukan ekualisasi meskipun dengan pembetulan SPT PPh menyebabkan peredaran usaha WP menjadi bertambah. Sehingga, ada beberapa manfaat besar yang diterima WP. Di antaranya adalah WP dibebaskan dari kemungkinan temuan lainnya pajak yang terdiri dari PPN, PPnBM, PPh 21/26, PPh 23/26. Secara implisit, pajak-pajak lain tersebut diampuni. Prijohandojo menuturkan, “Sebenarnya fasilitas Sunset Policy itu bukan penghapusan sanksi tapi tidak diperiksa. Berarti, seperti pengampunan.”132

Adanya fasilitas ini memberikan daya tarik bagi beberapa Wajib Pajak yang memanfaatkan Sunset Policy. Salah satu Wajib Pajak di KPP Pratama Jakarta Tebet yang telah memanfaatkan Sunset Policy mengatakan bahwa alasan ia memanfaatkan Sunset Policy adalah karena tidak akan dilakukan pemeriksaan.133 Selain itu, fasilitas tidak akan dilakukannya pemeriksaan pajak memberikan keuntungan tersendiri bagi Wajib Pajak karena dapat menghemat waktu dan biaya terkait dengan pemeriksaan pajak. Terkait dengan hal ini, Pertama menuturkan:

“Atas kurang bayar yang dia laporkan tidak dikenakan sanksi itu sudah jelas ya.. Kemudian, tidak akan diperiksa. Karena kita tahu

131 Pernyataan Prijohandojo dalam Seminar “

Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008 Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

132Pernyataan Prijohandojo dalam Seminar “

Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008. Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

133 Hasil wawancara dengan Wahyudi, AR Waskon II KPP Tebet

. Jumat, 24 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

pemeriksaan mengeluarkan energi juga. WP harus membuka berkasnya, melayani proses pemeriksaan dan kemungkinan akan memunculkan kekurangbayar pajak yang mereka harus lunasi.”134 Senada dengan hal di atas, Prijohandojo menyatakan:

“…tanpa menghadapi pemeriksaan pajak yang memakan waktu, tenaga dan uang (untuk menambah kekurangan pajak yang biasanya selalu timbul di dalam pemeriksaan pajak).”135

Fasilitas —tidak dilakukannya pemeriksaan pajak— ini memiliki kelemahan karena adanya faktor risiko. Bagi WP Baru faktor risikonya adalah dapat dilakukan pemeriksaan jika terdapat data atau keterangan yang menyatakan bahwa SPT yang disampaikan Wajib Pajak tidak benar atau menyatakan lebih bayar. Sedangkan bagi WP Lama, faktor risikonya adalah dapat dipemeriksaan pajak jika terdapat data atau keterangan yang menyatakan bahwa SPT PPh tersebut tidak benar.

Jadi, dapat disimpulkan bahwa syarat untuk betul-betul mendapatkan — fasilitas tidak dilakukannya pemeriksaan— ini adalah seluruh data yang disampaikan di SPT Tahunan PPh adalah benar. Wajib Pajak dituntut untuk melaporkan kewajibannya dengan jujur tanpa ada yang disembunyikan lagi. Hal ini dikarenakan jika suatu saat petugas pajak menemukan data yang menyatakan SPT Tahunan tersebut tidak benar atau lebih bayar, maka dimungkinkan untuk dilakukan pemeriksaan pajak. Mengenai hal ini Pertama menuturkan, “Jangan sampai nanti setelah dilaporkan itu belum semua. Itu juga berisiko kan untuk diperiksa.”136

Penulis beranggapan, dengan adanya faktor risiko ini membuat Wajib Pajak berpikir ulang untuk memanfaatkan Sunset Policy. Hal ini dapat dilihat dari masih sedikitnya Wajib Pajak yang memanfaatkan Sunset Policy di KPP Tebet. Kenyataannya, di dalam praktik sering terjadi perbedaan pendapat antara Wajib Pajak dan petugas pajak mengenai kebenaran SPT. Misalnya saja perbedaan

134

Hasil wawancara dengan Hamdi Aniza Pertama, Kasie Waskon III KPP Pratama Jakarta Tebet. Senin, 20 Oktober 2008. Pukul 10.45-11.35.

135

Hasil korespondensi melalui email dengan Prijohandojo. Rabu, 24 Desember 2008. 136

Hasil wawancara dengan Hamdi Aniza Pertama, Kasie Waskon III KPP Pratama Jakarta Tebet. Senin, 20 Oktober 2008. Pukul 10.45-11.35.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

pendapat dalam menghitung jumlah pajak yang terutang. Mengenai hal ini, salah seorang AR menceritakan:

“Pokoknya aku mau minimal bayar segini, aku ada data kongkrit. Dia bilang maunya 17 juta, aku punya data 60 juta. Aku gak mau, minimal harus bayar segini. Kalau udah fixed berapa, baru deh dibayarkan.”137

Masih sedikitnya Wajib Pajak yang memanfaatkan Sunset Policy juga disebabkan adanya ketidakpercayaan Wajib Pajak kepada pemerintah. Ketidakpercayaan Wajib Pajak kepada pemerintah (dalam hal ini DJP) disebabkan oleh tindakan petugas pajak yang dirasakan selama ini belum tercitra baik. Terkait dengan hal ini Prijohandojo menuturkan:

“Karena siapa yang tahu ‘benar’. Saya ini sudah jadi konsultan pajak sejak dulu tidak ada satu pun SPT yang benar. Kalau diperiksa kantor pajak pasti salah. Jadi, kita gak percaya lagi.”138

Penjelasan yang disampaikan Prijohandojo sejalan dengan penuturan Kepala Seksi Materi Penyuluhan DJP berikut ini.

“Jadi pemeriksaan itu kapan saja bisa kita lakukan. Tapi kita juga punya kriteria-kriteria tertentu. Jadi tidak ujug-ujug orang ini tidak akan diperiksa. Apalagi setelah dia mengikuti sunset. Nggak! Semua orang bisa diperiksa.“139

Menanggapai hal ini Ketua tim sosialisasi Sunset Policy KPP Pratama Jakarta Tebet mengatakan:

“Ya kita sudah memberikan jaminan sesuai undang-undang. Membuktikannya tentu tidak bisa sekarang. Pembuktiannya tentu ke depan. Pada hari ini komitmennya tentu tetap tidak akan diperiksa.”140

Dari penuturan beberapa informan di atas, penulis menyimpulkan bahwa secara umum pemerintah sangat serius dengan kebijakan Sunset Policy. Keseriusan ini dapat dilihat dari aturan pelaksanaan Sunset Policy yang memberikan hak bagi Wajib Pajak untuk tidak dilakukan pemeriksaan. Namun,

137

Hasil wawancara dengan Timbul Parasian Hutahean, Kasie Waskon I KPP Pratama Jakarta Tebet. Jumat, 24 Oktober 2008.

138

Pernyataan Prijohandojo dalam Seminar “Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008 Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

139

Hasil wawancara dengan Benny Perlaungan Sialagan, Kepala Seksi Materi Penyuluhan DJP. Kamis, 23 Oktober 2008. Pukul 13.00-14.00 WIB.

140

Hasil wawancara dengan Hamdi Aniza Pertama, Kasie Waskon III KPP Tebet. Senin, 20 Oktober 2008. Pukul 10.45-11.35.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

ketidakseragaman perlakuan petugas pajak di dalam praktik membuat Wajib Pajak merasa takut, ragu, dan tidak percaya untuk memanfaatkan kebijakan ini. Prijohandojo menyarankan agar pelaksanaan Sunset Policy berjalan dengan baik, DJP perlu mengawasi petugas pelaksana di lapangan. Menurutnya, Sunset Policy saat ini tidak didukung oleh jajaran pelaksana DJP karena mereka tidak dapat menangkap tujuan mulia Menteri Keuangan.

B.6. Penghentian Pemeriksaan Pajak

Sunset Policy memberikan fasilitas penghentian pemeriksaan bagi Wajib Pajak yang sedang diperiksa dengan syarat belum diterbitkan SPHP (Surat Pemberitahuan Hasil Pemeriksaan). Ketentuan ini terdapat di Pasal 6 dan Pasal 7 Per DJP No. 27/PJ/2008 jo. Per DJP No. 30/PJ/2008; Angka Romawi IV Surat Edaran No. 33/PJ/2008; dan Angka Romawi IV Surat Edaran No. SE-34/PJ/2008.

Dalam hal Wajib Pajak membetulkan SPT Tahunan PPh yang sedang dilakukan pemeriksaan tetapi pemeriksa belum menyampaikan SPHP yang juga meliputi jenis pajak lainnya, berlaku ketentuan:

a. pemeriksaan dihentikan, kecuali untuk pemeriksaan terhadap SPT atas pajak lain yang menyatakan lebih bayar atau

b. pemeriksaan tetap dilanjutkan berdasarkan pertimbangan Dirjen Pajak. Yang dimaksud dengan berdasarkan pertimbangan Dirjen Pajak di sini adalah pajak yang terutang berdasarkan pembetulan SPT Tahunan PPh Wajib Pajak Orang Pribadi atau Badan lebih rendah daripada pajak yang terutang berdasarkan temuan sementara pemeriksaan yang didukung cukup bukti (bukan hasil analisis). Terkait dengan hal ini, Hutahean menerangkan:

“Tapi kalo dia sedang terkait dengan tahun sekarang dalam pemeriksaan, itu kan masih dimatchingkan lagi. Temuan dari pemeriksa masih lebih tinggi gak dari yang dilaporkan.”141

Selain itu, jika terdapat indikasi tindak pidana di bidang perpajakan maka pemeriksaan tetap dilanjutkan. Senada dengan hal ini, Prijohandojo menjelaskan:

141

Hasil wawancara dengan Timbul Parasian Hutahean, Kasie Waskon I KPP Pratama Jakarta Tebet. Jumat, 24 Oktober 2008.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009

“Usulan meneruskan pemeriksaan harus disetujui Kakanwil. Jadi, ada pasal-pasal yang mengatakan kalau pun kita sedang diperiksa, kalau tiba-tiba kita memasukkan sunset. Pemeriksaan bisa berhenti. Bisa jalan terus jika didukung bukti akurat kongkrit atau ada indikasi tindak pidana. Dan itupun petugas pun gak bisa sembarangan. Harus lapor ke kepala kantor lalu kepala kantor ini harus ke kantor wilayah. Jadi itu benar-benar dijaga supaya jangan sampai sewenang-wenang.”142

Jika Wajib Pajak yang sedang diperiksa seluruh pajaknya (all taxes), pemeriksaan atas seluruh pajak tersebut dihentikan kecuali jika PPh WP Badan atau WP Orang Pribadi yang terutang berdasarkan temuan pemeriksaan yang didukung oleh bukti akurat kongkrit (bukan hasil ekualisasi, pengujian arus piutang, pengujian arus utang, dan sebagainya) sampai dengan saat Wajib Pajak membetulkan SPT Tahunan lebih besar daripada PPh yang terutang menurut SPT Pembetulan, maka pemeriksaan tetap dilanjutkan. Dengan diberhentikannya pemeriksaan pajak, Wajib Pajak yang sedang dalam pemeriksaan pajak all taxes sangat diuntungkan. Hal ini ditegaskan pemerintah dalam SE-34/PJ/2008 Romawi IV:

“…, temuan pemeriksaan atas pemeriksaan untuk jenis pajak lainnya tidak dapat digunakan sebagai bahan pertimbangan untuk melanjutkan pemeriksaan.”

Artinya, jika atas pemeriksaan all taxes tersebut telah ditemukan temuan pemeriksaan sementara berupa kurang bayar PPN, PPnBM, PPh 21/26, PPh 23/26 maka pemeriksaan all taxes tersebut tetap dihentikan. Atas temuan tersebut belum diterbitkan SPHP maka berdasarkan ketentuan ini, secara tidak langsung utang pajak-pajak lainnya ‘dibebaskan’.

Keuntungan yang diperoleh Wajib Pajak dijelaskan dalam contoh kasus berikut ini. Misalnya saja PT A sedang dilakukan pemeriksaan pajak all taxes untuk Tahun Pajak 2005. Atas pemeriksaan all taxes PT A belum diterbitkan SPHP. Pada September 2008, PT A memanfaat fasilitas Sunset Policy dan bersedia untuk melunasi seluruh kekurangan pajak PPh Tahun Pajak 2005 yang belum dibayarkan sebesar Rp. 50.000.000,-. Atas pemeriksaan all taxes ini telah ditemukan temuan sementara oleh petugas pemeriksa berupa:

142

Pernyataan Prijohandojo dalam Seminar “Sunset Policy: Solusi dan Implementasi”,

Selasa, 28 Oktober 2008 Pukul 11.00-13.00 di Gedung PPM Manajemen, Menteng Raya, Jakarta.

Universitas Indonesia Analisis sistem informasi...,Illiyyina Perdanawati,FISIP UI, 2009