1 ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KETEPATAN

WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

M. Adriansyah1, Resti Yulistia Muslim1, Herawati1

1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta E-mail: [email protected]

ABSTRACT

This research aims to prove empirically factors affecting the timeliness of publication financial reporting of the bank firm listed in Indonesia Stock Exchange. The factors to be analyzed in this research are profitability, liquidity, solvency, company size and age, ownership structure as independent variable, and timeliness as a dependent variable. Sample of this research is 93 bank firms listed in Indonesia Stock Exchange period 2010-2012 that selected by using purposive sampling method. Technique of analysis for examining the hypothesis was logistic regresion at level significance 5%. Result of this research identify that solvency significantly affect timeliness of publication financial reporting of the firm. Whereas profitability, liquidity, company size and age, and ownership structure did not affect to time timeliness of publication financial reporting of the bank firm listed in Indonesia Stock Exchange.

Keyword: timeliness, profitability, liquidity, solvency, company size and age, ownership

structure

PENDAHULUAN

Bank pada saat sekarang ini menjadi salah satu lembaga ekonomi yang sentral didalam kehidupan ekonomi masyarakat berkat perkembangan lalu lintas atau transaksi keuangan yang semakin pesat dan mencakup wilayah global. Kasmir (2013) menyatakan bahwa bank merupakan badan atau lembaga keuangan yang memiliki kewenangan sebagai tempat penyimpanan uang, memberikan pinjaman uang atau utang dan menerbitkan surat-surat keuangan. Laporan keuangan merupakan hasil dari perhitungan akuntansi yang digunakan

sebagai sumber data keuangan yang mencerminkan aktivitas suatu perusahaan oleh pihak yang memiliki kepentingan terhadap data keuangan aktivitas perusahaan tersebut.

Ketepatan waktu merupakan salah satu faktor yang relevan dalam penyusunan dan penyajian laporan keuangan kepada pihak-pihak yang berkepentingan untuk mengambil keputusan. Semakin cepat informasi diungkapkan, maka akan semakin relevan informasi tersebut bagi pihak-pihak yang berkepentingan. Pengguna laporan keuangan sangat membutuhkan informasi yang tepat

2 waktu untuk menganalisis dan membuat

keputusan tentang modal yang sudah atau akan diinvestasikan kepada perusahaan (Hilmi dan Ali, 2008).

Pada perusahaan perbankan laporan keuangan sangat diperlukan dan disampaikan tepat waktu. Bagi perusahaan perbankan laporan keuangan digunakan untuk memproyeksi rencana kegiatan perusahaan dimasa yang akan datang dan sebagai pertanggungjawaban kepada pihak investor dan adanya kewajiban dalam penyampaian laporan keuangan kepada Bank Indonesia. Bagi investor sendiri, ketepatan waktu dalam penyampaian laporan keuangan berguna untuk membantu dalam pengambilan keputusan apakah harus membeli, menahan atau bahkan menjual investasi mereka (Renata, 2011).

Setiap perusahaan yang sudah go public

wajib untuk menyampaikan laporan keuangan yang sesuai dengan standar akuntansi keuangan dan telah diaudit. Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan dalam peraturan BAPEPAM Nomor VIII.G.7 yang terdapat dalam lampiran keputusan ketua BAPEPAM Nomor KEP-347/BL/2012 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan

disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari).

Penelitian mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan pada perusahaan publik telah banyak dilakukan. Penelitian-penelitian tersebut telah menemukan bukti empiris bahwa keterlambatan penyampaian keuangan dipengaruhi oleh beberapa faktor, baik faktor keuangan maupun non keuangan.

Saleh, Rachmad dan Susilowati (2004) meneliti faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur di Bursa Efek Jakarta. Adapun hasilnya menunjukkan bahwa variabel item luar biasa secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan. Sedangkan Rasio

gearing, ukuran perusahaan dan struktur

kepemilikan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Hilmi dan Ali (2008) meneliti faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta. Hasil dari penelitiannya adalah profitabilitas, likuiditas, kepemilikan publik, dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan. Sedangkan variabel Leverage

3 auditor tidak berpengaruh signifikan terhadap

ketepatan waktu penyampaian laporan keuangan .

Adhy (2010) meneliti faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan pada perusahaan yang listing di Bursa Efek Indonesia. Hasil penelitiannya menunjukan bahwa profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Akan tetapi, tidak ditemukan bukti bahwa likuiditas, leverage keuangan, dan opini auditor berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Renata (2011) meneliti faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan pada perusahaan perbankan di Bursa Efek Indonesia. Dalam penelitiannya menunjukan bahwa profitabilitas dan umur perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Tetapi variabel solvabilitas, ukuran perusahaan dan struktur kepemilikan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Hartati (2012) meneliti faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan pada

perusahaan industri tekstil dan garmen di Bursa Efek Indonesia. Hasilnya menunjukan bahwa variabel struktur kepemilikan, kualitas auditor dan reputasi KAP berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Sedangkan variabel likuiditas dan leverage keuangan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Penelitian ini merupakan replikasi dari penelitian Renata (2011). Replikasi ini dilakukan karena hasil yang diperoleh berbeda-beda dengan dengan penelitian-penelitian sebelumnya oleh Saleh, Rachmad dan Susilowati (2004), Hilmi dan Ali (2008), Adhy (2010) dan Hartati (2012). Perbedaan penelitian ini dengan penelitian Renata (2011) adalah periode data yang dipakai dan variabel yang digunakan. Dalam penelitian ini periode waktu yang digunakan adalah tahun 2010-2012. Sedangkan dalam penelitian Renata (2011) menggunakan periode waktu tahun 2007-2009. Variabel yang oleh Renata (2011) adalah solvabilitas, profitabilitas, ukuran perusahaan, struktur perusahaan dan umur perusahaan. Sedangkan dalam penelitian ini menambahkan variabel likuiditas yang diukur dengan menggunakan

Current Rasio.

Alasan peneliti menambah variabel likuiditas karena hasil penelitian Hilmi dan Ali (2008) menyatakan bahwa likuiditas berpengaruh signifikan terhadap ketepatan

4 waktu penyampaian laporan, akan tetapi

Adhy (2010) dan Hartati (2012) menyatakan bahwa likuiditas tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Maka atas dasar ketidakkonsistenan penelitian diatas, maka peneliti memutuskan untuk menambah dan menguji kembali variabel likuiditas.

Berdasarkan latar belakang permasalahan yang diuraikan diatas perumusan masalah sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa Efek Indonesia?

2. Apakah likuiditas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa Efek Indonesia?

3. Apakah solvabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa Efek Indonesia?

4. Apakah ukuran perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa Efek Indonesia?

5. Apakah umur perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa Efek Indonesia?

6. Apakah struktur kepemilikan berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan perusahaan perbankan di Bursa Efek Indonesia?

LANDASAN TEORI DAN

PENGEMBANGAN HIPOTESIS

Laporan keuangan menurut Baridwan (2006) yaitu hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan disusun oleh manajemen bertujuan untuk mempertanggungjawabkan tugas manajemen kepada pemilik perusahaan dan berguna juga untuk memenuhi tujuan lain sebagai laporan kepada pihak-pihak lain diluar perusahaan.

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu (Hilmi dan Ali, 2008). Rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang dilaporkan.

Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Kasmir (2013) menyatakan bahwa profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaan. Dengan semakin besarnya profitabilitas maka

5 semakin baik pula kinerja perusahaan

sehingga perusahaan akan cenderung untuk memberikan informasi tersebut kepada pihak yang berkepentingan.

Penelitian Hilmi dan Ali (2008) menghasilkan bukti empiris bahwa profitabilitas secara signifikan berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan. Adhy (2010) dan Renata (2011) juga menyatakan bahwa profitabilitas juga berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan. Sedangkan Awalludin (2011) dalam penelitiannya juga menyatakan bahwa profitabilitas berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI. Berbeda dengan Kadir (2011) menyatakan bahwa profitabilitas tidak berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan pada perusahaan manufaktur di BEJ. Berdasarkan alasan tersebut, hipotesis yang dapat dikembangkan adalah sebagai berikut:

H1 : Profitabilitas berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Likuiditas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Menurut Hanafi dan Halim (2003), likuiditas adalah ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi

kewajiban jangka pendeknya yang telah jatuh tempo. Likuiditas suatu perusahaan sering ditunjukan oleh rasio lancar yaitu membandingkan aktiva lancar dengan kewajiban lancar. Dalam penelitian Hilmi dan Ali (2008) menghasilkan bukti empiris bahwa likuiditas secara signifikan berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan.

Berbeda dengan Adhy (2010) dan Hartati (2012) menyatakan bahwa likuiditas tidak berpengaruh terhadap ketepatan waktu pada pelaporan keuangan pada perusahaan tekstil dan garmen serta perusahaan manufaktur yang ada di BEI. Jika likuiditas tinggi maka perusahaan akan tepat waktu dalam penyampaian laporan keuangannya, sebaliknya jika likuiditas rendah maka perusahaan akan terlambat dalam menyampaikan laporan keuangannya. Berdasarkan alasan tersebut, hipotesis yang dapat dikembangkan adalah sebagai berikut: H2 : Likuiditas berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Solvabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Fred Weston dalam Kasmir (2013) menyatakan bahwa solvabilitas adalah kemampuan perusahaan untuk membayar semua kewajibannya baik kewajiban jangka pendek maupun kewajiban jangka panjang

6 dari asset perusahaan. Bila tingkat

solvabilitas tinggi, maka resiko kegagalan perusahaan dalam mengembalikan pinjaman juga akan tinggi, demikian juga sebaliknya. Kesulitan keuangan tersebut merupakan berita buruk yang akan mempengaruhi kondisi perusahaan dimata masyarakat. Pihak manajemen juga cenderung akan menunda penyampaian laporan keuangan yang berisi berita buruk.

Dalam penelitian Wirakusuma (2004) menyatakan bahwa solvabilitas berpengaruh secara signifikan terhadap ketepatan waktu dalam penyampaian laporan keuangan. Berbeda dengan Renata (2011) menyatakan bahwa solvabilitas tidak berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan pada perusahaan perbankan yang terdaftar di BEI. Berdasarkan alasan tersebut, hipotesis yang dapat dikembangkan adalah sebagai berikut: H3 : Solvabilitas berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Ukuran perusahaan dapat dihubungkan dengan ketepatan waktu penyampaian laporan keuangan. Perusahaan dengan ukuran yang besar biasanya lebih cepat dalam menyampaikan laporan keuangan karena memiliki sumber daya dan tenaga kerja yang

besar dan sistem informasi yang canggih. Adhy (2010) dalam penelitiannya menyatakan bahwa ukuran perusahaan berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan.

Berbeda dengan penelitian oleh Saleh, Rachmad dan Susilowati (2004), Hilmi dan Ali (2008), Renata (2011) dan Awalludin (2011) menyatakan bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap ketepatan waktu dalam penyampaian laporan keuangan pada perusahaan perbankan dan manufaktur yang terdaftar di BEI. Berdasarkan alasan tersebut, hipotesis yang dapat dikembangkan adalah sebagai berikut:

H4 : Ukuran perusahaan berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Umur Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Saleh, Rachmad dan Susilowati (2004) menyatakan bahwa perusahaan dengan umur yang semakin tua, cenderung terampil dalam pengumpulan, pemprosesan dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup. Selain itu perusahaan telah memiliki banyak pengalaman mengenai berbagai masalah yang berkaitan dengan pengolahan informasi dan cara mengatasinya. Hal tersebut

7 membuat perusahaan mampu menyajikan

laporan keuangan lebih tepat waktu. Dalam penelitian Renata (2011) menyatakan bahwa umur perusahaan berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Sedangkan menurut Saleh, Rachmad dan Susilowati (2004) dan Siwi dan Sudaryono (2008) menyatakan bahwa umur perusahaan tidak berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan. Berdasarkan alasan tersebut, hipotesis yang dapat dikembangkan adalah sebagai berikut: H5 : Umur perusahaan berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Struktur Kepemilikan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Struktur kepemilikan perusahaan secara langsung akan menentukan besar kecilnya kekuatan manager relatif terhadap pemegang saham. Masalah struktur kepentingan ini dapat menimbulkan konflik kepentingan antara manager dengan pemegang saham. Jika struktur kepemilikan lebih banyak berada pada pemegang saham maka pemegang saham akan dapat lebih leluasa mengontrol manager, sehingga manager akan bekerja sesuai dengan tugas dan tanggung jawabnya. Tetapi jika struktur kepemilikan lebih banyak ditangan manager, maka manager akan lebih leluasa dalam mengatur

melakukan pilihan-pilihan metode akuntansi, serta kebijakan-kebijakan akuntansi perusahaan (Sugiarto, 2009).

Saleh, Rachmad dan Susilowati (2004) menyatakan struktur kepemilikan mencakup dua aspek yaitu aspek kepemilikan dari pihak luar dan aspek kepemilikan dari pihak dalam. Pemilik perusahaan dari pihak luar memiliki kekuatan besar menekan manajemen dalam penyajian informasi secara tepat waktu, karena ketepatan waktu penyampaian laporan keuangan mempunyai pengaruh besar dalam pengambilan keputusan ekonomi. Dalam penelitian Hilmi dan Ali (2008), Adhy (2010) dan Hartati (2012) menyatakan bahwa struktur kepemilikan berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan. Berbeda dengan penelitian yang dilakukan oleh Saleh, Rachmad dan Susilowati (2004), Renata (2011) dan Awalludin (2011) menyatakan bahwa struktur kepemilikan tidak berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan. Berdasarkan alasan tersebut, hipotesis yang dapat dikembangkan adalah sebagai berikut:

H6 : Struktur Kepemilikan berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

8 METODE PENELITIAN

Populasi, Sampel dan Teknik Sampling Didalam penelitian ini yang menjadi populasi adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia untuk periode waktu 2010, 2011 dan 2012. Untuk membatasi jumlah sampel maka digunakan metode purposive sampling. Secara umum kriteria sampel yang digunakan sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) secara berturut-turut untuk periode 2010, 2011 dan 2012.

2. Perusahaan tersebut telah menerbitkan laporan keuangan tahunan dan menyampaikannya ke BAPEPAM serta mempublikasikanya untuk periode 2010, 2011 dan 2012.

3. Menampilkan data dan informasi yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan untuk periode 2010, 2011 dan 2012. Jenis, Sumber dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu laporan keuangan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Data yang digunakan dalam penelitian ini dikumpulkan dengan metode dokumentasi. Data-data tersebut diperoleh di

www.idx.co.id yang merupakan website

resmi dari Bursa Efek Indonesia (BEI). Variabel Dependen

Variabel dependen dalam penelitian ini adalah ketepatan waktu penyampaian laporan keuangan. Ketepatan waktu diukur dengan

dummy variabel, dimana kategori 1 untuk

perusahaan yang tepat waktu dan kategori 0 untuk perusahaan yang tidak tepat waktu. Menurut peraturan BAPEPAM Nomor VIII.G.7 (keputusan ketua BAPEPAM Nomor KEP-347/BL/2012 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik), perusahaan yang tepat waktu yaitu perusahaan yang menyampaikan laporan keuangannya sebelum tanggal 1 April dan perusahaan yang tidak tepat waktu yaitu perusahaan yang menyampaikan laporan keuangannya setelah tanggal 31 Maret.

Variabel Independen Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam mencari keuntungan. Dalam penelitian ini variabel profitabilitas diproksi dengan ROA. ROA yang digunakan diukur dengan membagi laba bersih (Net

Income After Tax) dengan total aktiva

(Average Total Asset), sama dengan

pengukuran yang digunakan dalam penelitian Siwi dan Sudaryono (2008).

9 Likuiditas

Likuiditas adalah ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Dalam penelitian ini variabel likuiditas diproksi dengan Current

Rasio (CR). Menurut Kasmir (2013), CR

yang digunakan diukur dengan membandingkan aktiva lancar dengan kewajiban lancar.

Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk membayar semua kewajibannya baik kewajiban jangka pendek maupun kewajiban jangka panjang dari asset perusahaan. Menurut Kasmir (2013), variabel solvabilitas diproksi dengan rasio total debt

to total asset (TDTA).

Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar atau kecilnya suatu perusahaan. Dalam penelitian ini variabel ukuran perusahaan diproksi dengan Ln total asset, sama dengan pengukuran yang digunakan dalam penelitian Adhy (2010).

Umur Perusahaan

Dalam penelitian ini variabel umur perusahaan diproksi dengan sejak perusahaan melakukan first issue ke Bursa Efek Indonesia sampai dengan tahun penelitian yaitu tahun 2010, 2011, dan 2012, sama

dengan pengukuran yang digunakan dalam penelitian Renata (2011).

Struktur Kepemilikan

Dalam penelitian ini variabel struktur kepemilikan diproksi dengan seberapa besar saham yang dimiliki publik pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, sama dengan pengukuran yang digunakan dalam penelitian Renata (2011). Teknik Analisis Data

Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskipsikan dan memberikan gambaran tentang distribusi frekuensi variabel-variabel dalam penelitian ini, nilai maksimum, minimum, rata-rata dan standar deviasi (Sekaran, 2011).

Uji Asumsi Klasik Uji Normalitas

Uji normalitas data dikatakan berdistribusi normal jika residual (nilai pengganggu) mendekati angka nol. Pengujian normalitas ini dilakukan dengan menguji One Sample

Kolmogorov-Smirnov. Dengan melihat

tingkat signifikansi 5% (Ghozali, 2011). Uji Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan menggunakan regresi logistik (logistic

regression). Metode ini juga digunakan

dalam penelitian sebelumnya oleh Hilmi dan Ali (2008), Adhy (2010) dan Hartati (2012). Menurut Ghozali (2011), analisis pengujian

10 dengan logistic regression perlu

memperhatikan hal-hal sebagai berikut: 1. Menilai kelayakan model regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

Goodness of fit test yang diukur dengan nilai

Chi-Square pada bagian bawah uji Homser

and Lemeshow.Jika probabilitas > 0,05 maka

H0 diterima, Jika probabilitas < 0,05 maka H0

ditolak. Nagelkerke’s R square merupakan mod ifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s

R2 dengan nilai maksimumnya. 2. Menilai keseluruhan model

Pengujian ini dilakukan dengan membandingkan nilai antara -2 Log

Likelihood (-2LL) pada awal (Block Number

= 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Adanya pengurangan nilai antara -2LL awal dengan nilai -2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data.

3. Menguji koefisien regresi

Model analisis regresi logistik yang digunakan sebagai berikut:

Ln (TL/1-TL) = a + b1ROA + b2CR +

b3TDTA + b4TA + b5AGE + b6OWN + e

Keterangan:

Ln (TL/1-TL) : Ketepatan waktu penyampaian laporan keuangan ROA : Profitabilitas (Return On Assets)

CR : Likuiditas (Current Ratio)

TDTA : Solvabilitas (Total Debt to Total Assets) TA : Ukuran perusahaan (Total Assets) AGE : Umur perusahaan

OWN : Struktur kepemilikan e : Error

Kriteria penerimaan dan penolakan hipotesis didasarkan pada significant p-value

(probabilitas value). Jika p-value

(significant) > α (5%), maka hipotesis

alternatif ditolak. Namun sebaliknya jika p-value (significant) < α (5%), maka hipotesis

alternatif diterima.

HASIL DAN ANALISIS Deskripsi Objek Penelitian

Berdasarkan kriteria dalam pemilihan sampel penelitian, maka sampel perusahaan yang digunakan dalam penelitian ini adalah 31 perusahaan, sehingga jumlah sampel untuk periode penelitian 3 tahun adalah sebanyak 93 perusahaan.

Statistik Deskriptif

Tabel Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics 93 .000 1.000 .95699 .203981 93 -.057 .034 .01311 .011893 93 .207 .744 .38849 .122721 93 .752 .940 .88712 .034968 93 21.169 27.178 24.06587 1.656153 93 .000 30.000 10.70968 7.395035 93 .004 58.450 22.97152 16.813270 93 TL Dummy ROA CR TDTA TA AGE OWN Valid N (listwise)

N Minimum Maximum Mean St d. Dev iation

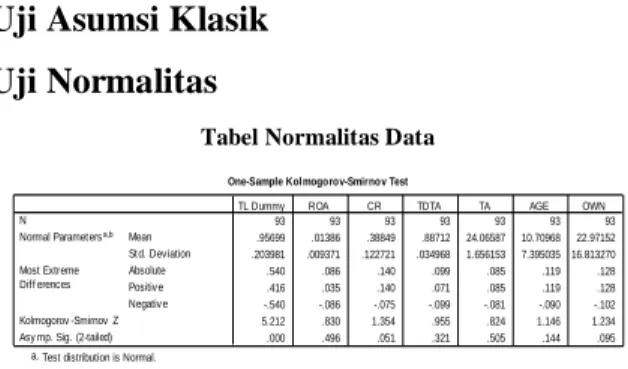

Uji Asumsi Klasik Uji Normalitas

Tabel Normalitas Data One-Sample Kolmogorov-Smirnov Test

93 93 93 93 93 93 93 .95699 .01386 .38849 .88712 24.06587 10.70968 22.97152 .203981 .009371 .122721 .034968 1.656153 7.39503516.813270 .540 .086 .140 .099 .085 .119 .128 .416 .035 .140 .071 .085 .119 .128 -.540 -.086 -.075 -.099 -.081 -.090 -.102 5.212 .830 1.354 .955 .824 1.146 1.234 .000 .496 .051 .321 .505 .144 .095 N Mean Std. Dev iation Normal Parametersa,b

Absolute Positiv e Negativ e Most Extreme Diff erences Kolmogorov -Smirnov Z Asy mp. Sig. (2-tailed)

TL Dummy ROA CR TDTA TA AGE OWN

Test distribution is Normal. a.

Calculated f rom data. b.

Dari tabel diatas dapat dijelaskan bahwa seluruh variabel yang digunakan dalam penelitian ini datanya telah berdistribusi normal karena nilai probability Asymp. Sig

11 (2-tailed) > 0.05 yaitu 0,496, 0,051, 0,321,

0,505, 0,144 dan 0,095. Uji Hipotesis

Menilai Kelayakan Model Regresi

Tabel Menilai Kelayakan Model Regresi Hosmer and Lemeshow Test

7.687 8 .465

Step 1

Chi-square df Sig.

Dari tabel diatas dapat dijelaskan bahwa nilai Chi-Square sebesar 7,687 dengan nilai probabilitas sebesar 0,465, dimana 0,465 > 0,05 maka model yang dihipotesiskan fit dengan data.

Tabel Nagelkerke R Square Model Summary 16.348a .164 .549 St ep 1 -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square Estimat ion t erminated at iteration number 10 because parameter estimates changed by less than . 001. a.

Dari tabel diatas dapat dijelaskan bahwa nilai Cox & Snell R Square sebesar 0,164 dan nilai Nagelkerke R Square sebesar 0.549 yang berarti bahwa variabilitas varibel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 54,9 % atau variabel profitabilitas, likuiditas, solvabilitas, ukuran perusahaan, umur perusahaan dan struktur kepemilikan mempengaruhi sebesar 54,9% terhadap variabel ketepatan waktu sedangkan sisanya 45,1% dipengaruhi oleh variabel lain yang tidak ada dalam model penelitian ini.

Menilai Keseluruhan Model

Tabel Menilai Keseluruhan Model

Iteration -2 Log Likelihood

Block Number = 0 32.996

Block Number = 1 16,348

Sumber: Hasil Pengolahan Data dari SPSS

Dari tabel diatas dapat dijelaskan bahwa nilai -2 Log Likelihood (-2LL) pada awal

(Block Number = 0) sebesar 32,996 dan nilai

-2 Log Likelihood (-2LL) pada akhir (Block Number = 1) sebesar 16,348. Hal ini berarti adanya pengurangan nilai antara -2LL awal dengan nilai -2LL pada langkah berikutnya yang menunjukan bahwa model yang dihipotesakan fit dengan data.

Menguji Koefisien Regresi

Tabel Menguji Koefisien Regresi

Variables in the Equation

-168.973 138.165 1.496 1 .221 .000 3.172 8.026 .156 1 .693 23.859 -134.538 65.240 4.253 1 .039 .000 .382 .705 .293 1 .588 1.465 .052 .142 .134 1 .714 1.054 .091 .060 2.345 1 .126 1.096 115.539 60.592 3.636 1 .057 1.5E+050 X1 X2 X3 X4 X5 X6 Constant St ep 1a

B S. E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: X1, X2, X3, X4, X5, X6. a.

Dari hasil pengujian persamaan regresi logistik tersebut maka diperoleh model regresi logistik sebagai berikut:

Ln (TL/1-TL) = 115,539 – 168,973ROA + 3,172CR – 134,538TDTA + 0,382TA + 0,052AGE + 0,091OWN + e

H1 : Profitabilitas berpengaruh signifikan

terhadap ketepatan waktu penyampaian laporan keuangan.

Dari hasil pengujian regresi logistik yang dilakukan sebelumnya bahwa hipotesis 1 ditolak karena nilai probabilitas (significant) sebesar 0,221 > α (5%) yang berarti ROA tidak berpengaruh terhadap TL atau profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dalam pengujian hipotesis

12 1 dapat disimpulkan bahwa ketepatan waktu

perusahaan untuk menyerahkan laporan keuangan tidak dipengaruhi oleh tinggi rendahnya profitabilitas karena tingkat profitabilitas perusahaan tidak cukup kuat atau signifikan untuk menjadi indikator bagi perusahaan dalam menentukan ketepatan waktu perusahaan untuk menyerahkan laporan keuangannya.

H2 : Likuiditas berpengaruh signifikan

terhadap ketepatan waktu penyampaian laporan keuangan.

Dari hasil pengujian regresi logistik yang dilakukan sebelumnya bahwa hipotesis 2 ditolak karena nilai probabilitas (significant) sebesar 0,693 > α (5%) yang berarti CR tidak berpengaruh terhadap TL atau likuiditas tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dalam pengujian hipotesis 2 dapat disimpulkan bahwa ketepatan waktu perusahaan untuk menyerahkan laporan keuangan tidak dipengaruhi oleh tinggi rendahnya likuiditas perusahaan karena perusahaan yang tepat waktu dan tidak tepat waktu dalam menyampaikan laporan keuangannya tidak mempertimbangkan tingkat likuiditas yang dimiliki perusahaan tersebut.

H3 : Solvabilitas berpengaruh signifikan

terhadap ketepatan waktu penyampaian laporan keuangan.

Dari hasil pengujian regresi logistik yang dilakukan sebelumnya bahwa hipotesis 3 diterima karena nilai probabilitas (significant) sebesar 0,039 < α (5%) yang berarti TDTA berpengaruh terhadap TL atau solvabilitas berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dalam pengujian hipotesis 3 dapat disimpulkan bahwa ketepatan waktu perusahaan untuk menyerahkan laporan keuangan dipengaruhi oleh tinggi rendahnya solvabilitas. Kondisi ini dapat disebabkan perusahaan atau manajemen berkewajiban untuk menyediakan informasi yang wajar dan apa adanya mengenai tinggi atau rendahnya solvabilitas perusahaan guna mengetahui kemampuan perusahaan dalam membayar utang sehingga perusahaan wajib memberikan informasi lebih cepat ke publik. H4 : Ukuran perusahaan berpengaruh

signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Dari hasil pengujian regresi logistik yang dilakukan sebelumnya bahwa hipotesis 4 ditolak karena nilai probabilitas (significant) sebesar 0,588 > α (5%) yang berarti TA tidak berpengaruh terhadap TL atau ukuran perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dalam pengujian hipotesis

13 4 dapat disimpulkan bahwa ketepatan waktu

perusahaan untuk menyerahkan laporan keuangan tidak dipengaruhi oleh besar kecilnya ukuran perusahaan karena pada kenyataannya belum tentu perusahaan kecil akan selalu tidak tepat waktu daripada perusahaan besar begitu juga sebaliknya. Pada dasarnya ketepatan waktu dipengaruhi oleh seberapa besar tanggung jawab perusahaan untuk mematuhi peraturan yang telah ditetapkan BAPEPAM mengenai keterbukaan informasi tentang kondisi perusahaan kepada masyarakat dan pihak-pihak yang berkepentingan dengan perusahaan. Pada perusahaan perbankan tidak hanya bertanggung jawab melaporkan kepada BAPEPAM saja tetapi juga bertanggung jawab kepada Bank Indonesia. Sesuai dengan peraturan Bank Indonesia nomor 14/14/PBI/2012 tentang transparansi dan publikasi laporan bank, setiap perusahan perbankan wajib menyampaikan laporan keuangannya kepada publik secara tepat waktu dan apabila perusahaan perbankan terlambat menyampaikannya maka akan dikenakan sanksi sebesar Rp. 1.000.000,- (satu juta rupiah) per hari keterlambatan dan Rp. 100.000.000,- (seratus juta rupiah) jika perusahaan perbankan tidak menyampaikan laporan tahunannya.

H5 : Umur perusahaan berpengaruh

signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Dari hasil pengujian regresi logistik yang dilakukan sebelumnya bahwa hipotesis 5 ditolak karena nilai probabilitas (significant) sebesar 0,714 > α (5%) yang berarti AGE tidak berpengaruh terhadap TL atau umur perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dalam pengujian hipotesis 5 dapat disimpulkan bahwa ketepatan waktu perusahaan untuk menyerahkan laporan keuangan tidak dipengaruhi oleh lamanya perusahaan berdiri atau perusahaan yang memiliki umur yang lebih tua akan lebih tepat waktu dalam menyampaikan laporan keuangan tetapi lebih cenderung pada bagaimana suatu perusahaan bertanggungjawab dalam menyampaikan laporan keuangan kepada BAPEPAM secara tepat waktu.

H6 : Struktur Kepemilikan berpengaruh

signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Dari hasil pengujian regresi logistik yang dilakukan sebelumnya bahwa hipotesis 6 ditolak karena nilai probabilitas (significant) sebesar 0,126 > α (5%) yang berarti OWN tidak berpengaruh terhadap TL atau struktur kepemilikan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dalam pengujian hipotesis 6 dapat disimpulkan bahwa ketepatan waktu perusahaan untuk menyerahkan laporan keuangan tidak dipengaruhi oleh besar

14 kecilnya struktur kepemilikan publik karena

kepemilikan publik tidak memiliki pengaruh yang kuat untuk mengawasi perusahaan dalam menyampaikan laporan keuangan secara tepat waktu.

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut:

1. Profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

2. Likuiditas tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

3. Solvabilitas berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

4. Ukuran perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

5. Umur perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

6. Struktur kepemilikan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Keterbatasan

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini tidak bisa melihat kecenderungan yang terjadi dalam jangka panjang dan jumlah sampel yang diteliti

masih sangat sedikit yaitu hanya perusahaan perbankan dan belum mewakili dari semua kategori perusahaan yang terdaftar di Bursa Efek Indonesia. 2. Variabel independen dalam penelitian ini

hanya menggunakan satu proksi dalam melakukan pengujian terhadap faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Saran

Saran yang dapat diberikan kepada penelitian selanjutnya adalah sebagai berikut: 1. Memperluas penelitian dengan menambah sampel penelitian dari seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia dan periode pengamatan yang lebih panjang sehingga hasil yang diperoleh akan lebih menggambarkan kondisi sesungguhnya selama jangka panjang.

2. Proksi yang digunakan untuk variabel independen tidak hanya satu proksi saja. Agar hasil yang diperoleh dapat lebih baik dan lebih luas lagi daripada penelitian ini.

DAFTAR PUSTAKA

Adhy, Wahyu Noor. 2010. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Yang Listing Di Bursa Efek Indonesia Periode 2006-2008. Skripsi. Semarang: Universitas Diponegoro

Awalludin, Vita Magdalena dan Peni Sawitri. 2011. Analisis Faktor-Faktor Yang

15 Mempengaruhi Ketepatan Waktu

Pelaporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi dan

Keuangan. Depok: Universitas

Gunadarma

Baridwan, Zaki. 1997. Intermediate

Accounting. Edisi Ketujuh. Cetakan

Kelima. Yogyakarta : BPFE.

Berkaoui, Ahmad Riahi. 2006. Accounting

Theory (Teori Akuntansi). Edisi Kelima.

Jilid Pertama. Jakarta: Salemba Empat. Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate Dengan Program IBM SPSS 19. Semarang : Universitas Diponegoro Hartati, Fera. 2012. Analisis Faktor-faktor

Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Industri Tekstil Dan Garmen Yang Terdaftar di Bursa Efek Indonesia.

Jurnal Akuntansi dan Keuangan. Riau:

Universitas Riau

Hendriksen, Eldon S dan Michael F. Van Breda. 2000. Teori Akunting

(Terjemahan). Edisi Kelima. Buku Satu.

Batam Center: Interaksara

Hilmi, Utari dan Syaiful Ali. 2008. Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris Pada Perusahaan-Perusahaan Yang Terdaftar Di BEJ). Simposium Nasional Akuntansi XI. Pontianak

Ikatan Akuntan Indonesia. 2009. Standar

Akuntansi Keuangan. Jakarta: Salemba

Empat

Kadir, Abdul. 2011. Faktor-Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Jakarta. Jurnal Akuntansi dan Keuangan. Banjarmasin: STIE Indonesia Kayutangi Kasmir. 2013. Analisis Laporan Keuangan.

Jakarta: RajaGrafindo Persada

Keputusan Ketua BAPEPAM dan LK No KEP-347/BL/2012. Penyajian Dan

Pengungkapan Laporan Keuangan

Emiten Atau Perusahaan Publik. 25 Juni

2012. BAPEPAM. Jakarta

Nugroho, Ahmadi. 2012. Faktor-Faktor Yang Mempengaruhi Intellectual Capital Disclosure (ICD). Accounting Analysis Journal. Vol 1 No.2

Peraturan Bank Indonesia Nomor 14/14/2012. Transparansi dan Publikasi

Laporan Bank. 18 Oktober 2012. Bank

Indonesia. Jakarta

Renata, Edo Putra. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Perbankan Di Bursa Efek Indonesia. Jurnal Akuntansi. Surakarta: Universitas Sebelas Maret Saleh, Rachmad dan Susilowati. 2004. Studi

Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur Di Bursa Efek Jakarta. Jurnal Bisnis Strategi. Vol.13.h.67-80

Sugiarto. 2009. Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan & Informasi Asimetri. Jakarta: Graha Ilmu

Sekaran, Uma. 2011. Metodologi Penelitian

Untuk Bisnis. Jakarta : Salemba Empat

Taswan. 2013. Akuntansi Perbankan

Transaksi Dalam Valuta Rupiah Edisi III.

Yogyakarta: UPP STIM YKPN

Ukago, Kristianus. 2004. Faktor-Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Bukti Empiris Emiten Di Bursa Efek

Jakarta. Tesis. Semarang: Universitas

Diponegoro

www.bi.go.id www.idx.co.id