BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan pertimbangan berkaitan dengan permasalahan penelitian ini.

a. Dyer dan McHugh (1975)

Meneliti profil ketepatan waktu pelaporan keuangan dan normalitas keterlambatan dengan menggunakan 120 perusahaan di Australia periode 1965-1971 dan dengan menggunakan faktor ukuran perusahaan, tanggal berakhimya tahun buku, dan profitabilitas. Hasil penelitiannya menunjukan bahwa ukuran perusahaan, tanggal berakhirnya tahun buku berpengaruh dengan ketepatan waktu penyampaian laporan keuangan, sedangkan profitabilitas tidak signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

b. Davis dan Whittred (1980)

141 hari. Hasil ini menunjukkan 50% perusahaan melaporkan laporan tahunannya 12 hari lebih cepat dari tahun sebelumnya.Pada variabel opini auditor perusahaan yang mendapatkan opini qualified cenderung memiliki total lag yang lebih lama, fenomena ini terjadi karena proses pemberian pendapat qualified tersebut melibatkan negosiasi dengan klien.

c. Carslaw dan Kaplan (1991)

Hasil penelitian yang dilakukan oleh Carslaw dan Kaplan (1991) menyatakan bahwa keterlambatan pelaporan keuangan berhubungan positif dengan opini audit yang diberikan oleh akuntan publik dan perusahaan yang tidak menerima unqualified opinion memiliki audit delay yang lebih lama. Berarti, perusahaan yang mendapatkan unqualified opinion dari auditor untuk laporan keuangannya cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan good news dari auditor dan cenderung tidak akan tepat waktu dalam menyampaikan laporan keuangannya apabila menerima opini selain unqualified opinion karena hal tersebut dianggap bad news.

d. Na’im (1999)

profitabilitas berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

e. Made Gede (2004)

Hasil penelitian yang dilakukan oleh Made Gede (2004) yang berjudul “Faktor-faktor Yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik (Studi Empiris Mengenai Keberadaan Divisi Internal Audit Pada Perusahaan-perusahaan Yang Terdaftar di Bursa Efek Jakarta)”, yang menggunakan variabel rentang waktu penyelesaian proses audit, ukuran perusahaan, jenis industri, profitabilitas, internal audit, reputasi auditor, jenis pendapat akuntan, dan opini audit menunjukkan bahwa profitabilitas tidak memiliki pengaruh yang signifikan, dan memiliki hubungan positif terhadap rentang waktu penyelesaian laporan keuangan auditan. Dengan kata lain profitabilitas memiliki hubungan positif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

f. Rachmat Saleh (2004)

yang diajukan oleh Rachmaf Saleh. Penelitian ini mengacu pada logika teori penelitian Rachmat Saleh.

g. Hilmi dan Ali (2008)

Hasil penelitian yang dilakukan oleh Hilmi dan Ali (2008) yang berjudul Analisis Faktor-faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ Periode 2004-2006) yang menggunakan variabel Ketepatan Waktu, Profitabilitas, Leverage Keuangan, Likuiditas, Ukuran Perusahaan, Kepemilikan publik, Reputasi Kantor Akuntan Publik (KAP), dan Opini Akuntan Publik menunjukan bahwa kualitas auditor yang berpengaruh pada ketepatan waktu pelaporan keuangan bertentangan dengan hasil penelitian dari Anissa (2004) yang menyatakan bahwa kualitas auditor tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

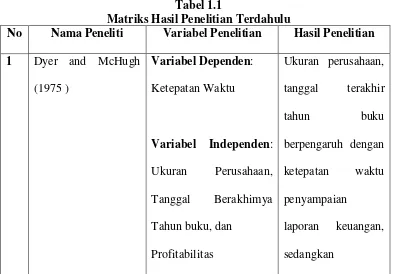

Tabel 1.1

Matriks Hasil Penelitian Terdahulu

No Nama Peneliti Variabel Penelitian Hasil Penelitian

1 Dyer and McHugh Tanggal Berakhimya Tahun buku, dan

Profitabilitas

Ukuran perusahaan, tanggal terakhir tahun buku berpengaruh dengan

ketepatan waktu penyampaian

profitabilitas tidak

Variabel Independen: Opini auditor total lag yang lebih lama Opini Audit, Item pos-pos Luar biasa, Kepemilikan Perusahaan

4 Na’im (1999) Variabel Dependen:

Opini audit, ukuran perusahaan,

financial distress yang diukur dengan Debt to Equity Ratio (DER) tidak 5 Made Gede (2004) Variabel Dependen:

Rentang Waktu Penyelesaian Proses Audit

Variabel Independen: Ukuran Perusahaan,

Jenis

Industri, Profitabilitas, Internal Audit, Reputasi Auditor, Jenis Pendapat Akuntan, dan Opini Audit.

Profitabilitas

keuangan auditan. Dengan kata lain profitabilitas

Variabel Independen: Rasio Gearing, Profitabilitas,

Ukuran Perusahaan, Umur Perusahaan, Item Luar biasa, dan Struktur Kepemilikan. dengan kata lain, profitabilitas

penyajian laporan keuangan.

7 Hilmi dan Ali (2008) Variabel Dependen: Ketepatan Waktu

Variabel Independen: Profitabilitas, Leverage Keuangan, Likuiditas, Ukuran Perusahaan,

Kepemilikan publik, Reputasi Kantor Akuntan Publik (KAP),

dan Opini Akuntan Publik hasil penelitian dari Anissa (2004) yang menyatakan bahwa

2.2 Landasan Teori

2.2.1 Pengertian laporan keuangan

akan diuraikan terlebih dahulu mengenai definisi akuntansi laporan keuangan. Sebab sebagaimana telah diketahui sebelumnya bahwa laporan keuangan merupakan produk akhir dari siklus akuntansi. Laporan keuangan terdiri dari: a. Neraca, menginformasikan posisi keuangan pada saat tertentu, yang

tercemin pada jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

b. Perhitungan Laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode tertentu.

c. Laporan arus kas, menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan.

d. Catatan atas laporan keuangan, menginformasikan kebijaksanaan akuntansi yang mempengaruhi posisi keuangan dari hasil keuangan perusahaan.

e. Laporan Perubahan Ekuitas, yaitu laporan yang menunjukkan sebab-sebab perubahan ekuitas dari jumlah pada awal periode menjadi jumlah ekuitas pada akhir periode.

menentukan bentuk dan isi informasi tambahan tersebut untuk memenuhi kebutuhannya sendiri.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup misalnya : keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Menurut IAI ( 2009 : 07 ) mendefinisikan laporan keuangan sebagai berikut:

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan”.

2.2.2 Tujuan laporan keuangan

Tujuan laporan keuangan menurut IAI (2009:12) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keungan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Berdasarkan APB No. 4 tujuan laporan keuangan digolongkan sebagai berikut:

a. Tujuan khusus

Tujuan khusus laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP ( Generally Accepted Accounting Principle ). b. Tujuan umum

1. Menyediakan informasi yang dapat dipercaya tentang sumber daya ekonomi dan kewajiban suatu usaha bisnis dengan tujuan untuk mengevaluasi kekuatan dan kelemahan, menunjukan pendanaan dan investasi, mengevaluasi kemampuan perusahaan memenuhi komitmen, dan menunjukan basis sumber daya untuk pertumbuhan.

3. Menyediakan informasi keuangan yang dapat digunakan untuk mengestimasi earning potensial perusahaan.

4. Menyediakan informasi lain yang dibutuhkan tentang perubahan sumber. 5. Mengungkapkan informasi lain yang relevan dengan kebutuhan pemakai.

2.2.3 Karakteristik kualitatif laporan keuangan

Menurut IAI (2009:24), “Karakteristik kualitatif merupakan ciri khas yang yang membuat informasi dalam laporan keungan berguna bagi pengguna. Terdapat empat karakteristik kualitatif pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat diperbandingkan”.

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untukmempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

b. Relevan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka di masa lalu. c. Keandalan

Agar bermanfaat, informasi juga harus andal ( reliable ). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur ( faithful representation ) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda. 2.2.4 Ketepatan waktu pelaporan keuangan

Menurut IAI (2009:12) menyatakan bahwa

kondisi dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke pemakai laporan keuangan.

Dyer dan McHugh ( 1975 : 204 ) dalam Bandi ( 2000 ) menyimpulkan bahwa ketepatan waktu pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan yang memadai. Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relefan dengan prediksi dan pembuatan keputusannya, tetapi informasi harus bersifat baru.

Owusu Dan Ansah ( 2000 ) dalam Hilmi dan Ali ( 2008 ), secara konsepsual yang dimaksud dengan tepat waktu adalah kualitas ketersedian informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.

Chamber dan Penman mendefinisikan ketepatan waktu dalam dua cara yaitu : “(1) ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan, (2) ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan”.

2.2.5 Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya. Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan keuangannya (Hilmi dan Ali, 2008).

Menurut Houston ( 2009:107 ) Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat, asset dan modal saham tertentu ( Mamduh, 2003:83 dalam Almilia dan Setiady, 2006 )

2.2.6 Ukuran perusahan

kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Anomaly ukuran perusahaan lebih disebabkan operasi ketersediaan informasi yang terpublikasi. Jumlah informasi yang terpublikasi untuk perusahaan meningkat sesuai dengan peningkatan ukuran perusahaan.

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan. Semakin besar ukuran perusahaan, maka semakin banyak pula informasi yang terkandung di dalamnya. Pihak manajemen harus mengolah informasi tersebut dengan baik untuk dilaporkan pada pihak yang berkepentingan. Jika pihak manajemen tidak bersedia mengolah informasi tersebut dengan baik , maka laporan keuangan yang dihasilkan tidak akan bisa mencerminkan keadaan dari kondisi perusahaan. Bahkan bisa saja laporan keuangan tersebut akan terlihat dibuat secara sembarangan (asal jadi). Dengan demikian, pihak–pihak yang berkepentingan yang menggunakan laporan keuangan akan memandang bahwa kinerja perusahaan tersebut buruk. Jika hal itu terjadi, maka eksistensi perusahaan tidak akan bisa bertahan lama. Ukuran perusahaan dalam penelitian ini diproksikan dengan total assets.

2.2.7 Kualitas auditor

risiko audit, dengan jasa bermutu tinggi akan mencerminkan risiko audit yang lebih kecil.

De Angelo (1981) mendefinisikan kualitas audior sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Probabilitas penemuan suatu pelanggaran tergantung pada kemampuan teknikal auditor dan independensi auditor tersebut. Beberapa penelitian seperti De Angelo (1981); Goldman & Barlev (1974); Nichols & Price (1976) umumnya mengasumsikan bahwa auditor dengan kemampuannya akan dapat menemukan suatu pelanggaran dan kuncinya adalah auditor tersebut harus independen. Tetapi tanpa informasi tentang kemampuan teknik (seperti pengalaman audit, pendidikan, profesionalisme, dan struktur audit perusahaan), kapabilitas dan independensi akan sulit dipisahkan.

akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Pada umumnya KAP dibagi menjadi 2, yaitu KAP The Big Four dan KAP non The Big Four. KAP yang tergolong Empat besar (The Big Four), yaitu: Ernst & Young (E&Y), Price Water House Coopers (PwC), Klynveld Peat Marwick Goerdeler (KPMG), dan Deloitte Touche Tohmatsu. Kantor akuntan publik di Indonesia yang berafiliasi dengan the big four adalah: 1. KAP Purwantono, Sarwoko, Sandjaja – Ernst & Young (E&Y) 2. KAP Osman Bing Satrio - Deloitte Touche Tohmatsu

3. KAP Sidharta, Sidharta, Widjaja - Klynveld Peat Marwick Goerdeler (KPMG)

4. KAP Haryanto Sahari - Price Water House Coopers (PwC)

H1

H2

H3

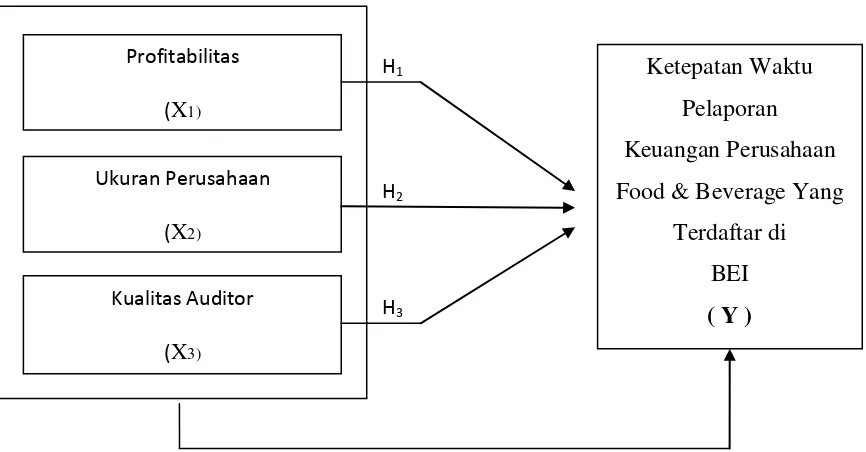

2.3 Kerangka Penelitian

Penelitian ini didasarkan pada hubungan pengaruh antara faktor dependen ketepatan waktu pelaporan keuangan dengan faktor–faktor independen seperti profitabilitas, Ukuran Perusahaan dan kualitas auditor hubungan tersebut digambarkan dengan skema berikut ini

Gambar 1.1

Skema Hubungan Antara Variabel Independen Dan Variabel Dependen

2.4 Hipotesis

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang sedang dipelajari, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara

Ketepatan Waktu Pelaporan Keuangan Perusahaan Food & Beverage Yang

Terdaftar di BEI ( Y ) Profitabilitas

(X1)

Ukuran Perusahaan

(X2)

Kualitas Auditor

faktor-faktor yang berpengaruh terhadap pelaporan keuangan yaitu profitabilitas, ukuran perusahaan, dan kualitas auditor (KAP).

1. Hubungan profitabilitas dengan ketepatan waktu pelaporan keuangan Profitabilitas menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. Dengan semakin besar rasio profitabilitas maka semakin baik pula kinerja perusahaan sehingga perusahaan akan cenderung untuk memberikan informasi tersebut pada pihak lain yang berkepentingan. Sehingga dapat dikatakan bahwa profit merupakan berita baik (good news) bagi perusahaan. Perusahaan yang memiliki berita baik tidak akan menunda penyampaian informasi. Seperti yang dikemukakan Owusu dan Ansah (2000) bahwa profitabilitas dapat mempengaruhi perilaku ketepatan waktu pelaporan keuangan. Oleh karena itu, perusahaan yang mampu menghasilkan profit cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan perusahaan yang mengalami kerugian (Oktarina dan Suharli, 2005). Hal ini didukung oleh penelitian Na'im (1999) yang menemukan bukti empiris bahwa profitabilitas signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

H1 : Profitabilitas berpengaruh positif terhadap ketepatan waktu pelaporan keuangan

2. Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Perusahaan besar sering berargumen untuk lebih cepat dalam menyampaikan laporan keuangan karena beberapa alasan. Pertama, perusahaan besar memiliki lebih banyak sumber daya, lebih banyak staf akuntansi dan sistem informasi yang canggih dan memiliki sistem pengendalian intern yang kuat. Kedua, perusahaan besar mendapat pengawasan yang lebih dari investor dan regulator serta lebih menjadi sorotan publik. Secara rinci, perusahaan besar seringkali diikuti oleh sejumlah besar analis yang selalu mengharapkan informasi yang tepat waktu untuk memperkuat maupun meninjau kembali harapan-harapan mereka. Perusahaan besar berada di bawah tekanan untuk mengumumkan laporan keuangannya tepat waktu untuk menghindari adanya spekulasi dalam perdagangan saham perusahaannya (Owusu-Ansah, 2000).

H2 : Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

3. Hubungan kualitas auditor (KAP) dengan ketepatan waktu pelaporan keuangan

Akuntan Publik yang lebih besar, kualitas audit yang dihasilkan juga lebih baik. Kualitas auditor yang mengaudit perusahaan sangat penting, auditor yang berkualitas merupakan informasi baik sehingga manajemen akan segera menyampaikan laporan keuangan yang diaudit oleh kantor akuntan publik yang memiliki reputasi baik. Perusahaan yang diaudit oleh KAP yang berkualitas baik akan melaporkan laporan keuangan perusahaan lebih tepat waktu dibandingkan perusahaan yang diaudit oleh KAP yang kurang berkualitas. Seperti hasil penelitian Oktarina dan Suharli (2005) yang menyatakan bahwa penggunaan kantor akuntan besar mempengaruhi ketepatan waktu pelaporan keuangan. Hal ini disebabkan KAP besar mampu mengerjakan pekerjaan auditnya secara lebih efisien dan efektif sehingga dapat selesai secara tepat waktu.