FAKTOR – FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

A R T I K E L I L M I A H

Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh :

ARETHUSA PUTRI INDHAMA NIM : 2012310636

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

FAKTOR – FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Arethusa Putri Indhama STIE Perbanas Surabaya

Email : [email protected]

A B S T R A C T

This study aimed to analyze the factors that affect the timeliness in the delivery of financial reports on manufacturing companies listed in Indonesia Stock Exchange (BEI). The population in this research is manufacturing companies listed in Indonesia Stock Exchange and comes from the Indonesian Capital Market Directory (ICMD) in 2012 until 2015. The number of manufacturing companies sampled in this study is the observation of 144 samples consisting of five sectors, namely food and beverage, tobacco manufacturing, textill mill products, cement, and automotive and alled products with the sampling method is purposive sampling. Data analysis technique used is the logistic regression analysis using SPSS version 22. Based on the analysis performed, the result that the variable return on assets, the size of the company and the audit opinion significantly influence timeliness of financial reports on manufacturing companies, while the debt to equity ratio does not effect on the timely submission of financial reports on manufacturing companies to the public.

Keywords :Return on Assets, Debt to Equity Ratio, Company Size, Audit Opinion and Timeliness of Financial Reporting

PENDAHULUAN

Laporan keuangan terdiri dari laporan laba rugi, laporan perubahan modal, laporan neraca, laporan arus kas, dan catatan atas laporan keuangan. Pengguna laporan keuangan yaitu pihak internal dan pihak eksternal. Pihak internal adalah pihak yang ada di dalam perusahaan atau manajemen perusahaan dan pihak eksternal adalah pihak yang ada

Laporan keuangan yang disampaikan kepada pihak internal dan pihak eksternal secara tepat waktu adalah laporan keuangan yang bermanfaat bagi penggunanya dalam pengambilan keputusan terutama bagi investor dan perusahaan. Laporan keuangan yang disajikan secara tepat waktu merupakan cara strategis dalam perusahaan untuk memperoleh keunggulan kompetitif dalam perusahaan agar mendapatkan citra yang lebih baik dan kemudian timbulnya kepercayaan dari publik bahwa kualitas informasi yang disajikan oleh perusahaan baik dan dapat dipercaya.

Ketepatan waktu dalam penyajian laporan keuangan diatur dalam Undang- Undang No. 8 Tahun 1995 tentang pasar modal yang menjelaskan kewajiban untuk menyampaikan dan mengumumkan laporan yang berisi informasi berkala tentang kegiatan usaha dan keadaan keuangan perusahaan publik dan peraturan Bursa Efek Indonesia No. I-E mengenai Kewajiban Penyampaian Informasi. Selain itu peraturan Bapepam No. X.K.2 menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan ke Bapepam selambat - lambatnya pada akhir bulan ketiga (sembilan puluh hari) setelah tanggal laporan keuangan tahunan. Peraturan Bapepam No.X.K.6 menyatakan dalam hal penyampaian laporan keuangan tahunan yang melewati batas waktu penyampaian laporan keuangan tahunan sebagaimana diatur dalam peraturan Bapepam No.X.K.2 maka hal tersebut diperhitungkan sebagai keterlambatan dalam penyampaian laporan keuangan tahunan dalam Dewi dan Jusia (2015).

Berdasarkan fenomena pada tanggal 10 April 2015, Bursa Efek Indonesia melaporkan 52 emiten (9.51%) yang belum menyampaikan laporan keuangan audit per Desember 2014, dari total perusahaan tercatat (saham dan obligasi) sebanyak 547 emiten. Salah satu perusahaan yang belum melaporkan adalah

perusahaan tambang batubara milik Grup Bakrie dikarenakan perseroan masih berjibaku dengan perhitungan utang. Jika emiten telat menyampaikan laporan keuangan sampai tiga puluh hari kalender terhitung sejak batas akhir seharusnya, maka BEI akan menjatuhkan sanksi tertulis I, sanksi tertulis II dengan denda Rp 50 Juta dan jika perusahaan tetap menunda sampai hari ke sembilan puluh, sanksi tertulis III dengan denda Rp 150 Juta. Fenomena tersebut didukung oleh berita pada tanggal 3 Agustus 2015 dengan berita OJK: Emiten Telat Sampaikan Laporan Keuangan, Denda Satu Juta Rupiah Per Hari dan tanggal 17 Maret 2016 dengan berita OJK Tetapkan 23 Emiten Dikecualikan dari Kewajiban Pelaporan. Pada tahun 2014, banyak perusahaan yang mangkir dari kewajibannya dalam menyerahkan laporan keuangan tahunan audit 2013. Bursa Efek Indonesia menjatuhkan sanksi kepada sejumlah emiten berupa sanksi tertulis I. Laporan keuangan audit 2013 harus disampaikan paling lambat pada 31 Maret 2014. Apabila emiten telat menyampaikan laporan keuangan, BEI akan menjatuhkan sanksi tertulis I. Beberapa perusahaan yang telat menyampaikan laporan keuangan audit 2013 diantaranya adalah PT. Tiga Pilar Sejahtera Food, PT. Argo Pantes, dan PT. Tri Banyan Tirta (Hasniawati, 2014)

(Peraturan PSAK No.1 par.38 ,2009) dalam Murniati (2012) dan mempengaruhi kualitas dalam pengambilan keputusan oleh investor. Menurut IAI (2009) dalam Dewi dan Jusia (2015) laporan keuangan yang tidak tepat waktu dalam penyampaiannya, informasi dalam laporan keuangan tersebut tidak dapat dikatakan relevan, sehingga ketepatan waktu dalam penyampaian laporan keuangan tahunan yang diaudit harus dilakukan oleh perusahaan agar citra baik dalam perusahaan tetap terjaga dan investor juga akan tertarik untuk meletakkan sahamnya di perusahaan tersebut.

Ketepatan waktu dalam penyampaian laporan keuangan dapat dipengaruhi oleh beberapa faktor di dalam perusahaan yaitu Return On Asset, Debt to Equity Ratio, Ukuran Perusahaan, dan Opini Audit. Berdasarkan penelitian sebelumnya oleh Murniati (2012) menunjukkan bahwa debt to equity ratio berpengaruh negatif dan signifikan terhadap ketepatan waktu penyampaian laporan keuangan dan penelitian yang dilakukan oleh Marathani (2013) menunjukkan Return On Asset, likuiditas, leverage dan ukuran perusahaan mempunyai pengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan sedangkan opini audit tidak

berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan. Peneliti tertarik untuk melakukan penelitian ini dikarenakan terdapat beberapa perusahaan yang belum melaporkan laporan keuangan auditnya ke publik secara tepat waktu. Ketepatan waktu dalam penyampaian laporan keuangan adalah salah satu indikator penting dalam menjaga nama baik dan kelangsungan perusahaan di hadapan publik. Laporan keuangan yang disajikan secara tepat waktu akan mengurangi risiko ketidaksesuaian penafsiran informasi yang disajikan sehingga pengguna laporan keuangan mendapatkan informasi yang akurat, relevan dan dapat dipercaya. Hal yang mendasari peneliti untuk meneliti kembali dan berbeda dengan penelitian sebelumnya yaitu penelitian Dewi dan Jusia(2015) menggunakan sektor industry Real Estate dan Property. Sedangkan, penelitian ini menggunakan perusahaan Manufaktur pada sektor food and beverage, tobacco manufaktur,textill mill products, cement, dan automotiveand alled products periode tahun 2012 - 2015 dikarenakan beberapa perusahaan pada sektor tersebut masih belum tepat waktu melaporkan laporan keuanganya ke publik, Bursa Efek Indonesia dan BAPEPAM

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS

Agency Theory ( Teori Keagenan )

Agency Theory merupakan suatu kondisi yang terjadi pada suatu perusahaan dimana pihak manajemen sebagai pelaksana yang disebut lebih jauh sebagai agen dan pemilik modal (owner) sebagai principal membangun suatu kontrak kerjasama yang disebut dengan “nexus of contract”. Pihak agen menguasai informasi secara maksimal dan disisi lain pihak principal memiliki keunggulan kekuasaan atau memaksimalkan kekuasaan. Sehingga kedua pihak ini sama – sama memiliki kepentingan pribadi dalam setiap keputusan yang diambil,

informasi, karena tidak semua keadaan diketahui oleh kedua belah pihak akibatnya terdapat konsekuensi yang tidak bisa dipertimbangkan oleh pihak – pihak tersebut.Laporan keuangan yang disampaikan dengan segera dan tepat

waktu dapat mengurangi asimetri informasi tersebut.

Teori Kepatuhan

Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma- norma internal mereka. Komitmen normatif melalui moralitas personal artinya mematuhi hukum karena hukum tersebut dianggap sebagai keharusan. Tuntutan akan kepatuhan terhadap waktu penyampaian laporan keuangan berkala oleh perusahaan publik kepada Bapepam telah diatur dalam Undang – Undang No. 8 Tahun 1995 tentang Pasar Modal, peraturan Bursa Efek Indonesia No. I-E mengenai Kewajiban Penyampaian Informasi, serta Peraturan Bapepam

No.X.K.2. Peraturan tersebut mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunannya secara tepat waktu ke Bapepam. Teori kepatuhan mendorong perusahaan untuk berusaha menyampaikan laporan keuangan secara tepat waktu karena selain merupakan kewajiban perusahaan, menyampaikan laporan keuangan secara tepat waktu juga akan bermanfaat bagi pengguna laporan keuangan (Sulistyo,2010) dalam Dewi (2013)

Laporan Keuangan dan Pelaporan Keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Laporan keuangan yang dipublikasikan dianggap memiliki arti penting dalam menilai suatu perusahaan. Bagian keuangan yang berfungsi secara baik membuat kinerja keuangan yang dilihat dari laporan keuangan perusahaan akan tersaji dengan baik. Sebuah laporan keuangan pada umumnya terdiri dari Neraca, Laporan laba rugi, Laporan perubahan modal, Laporan arus kas dan Catatan atas laporan keuangan. Laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan sehingga laporan keuagan memegang peranan yang luas dan

mempunyai suatu posisi yang mempengaruhi dalam mengambil keputusan. Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter (Fahmi,2014: 31-34)

terjadi, dan ketidak pastian penerimaan kas mendatang dari dividen atau bunga pemerolehan kas mendatang dari penjualan, penebusan atau jatuh temponya sekuritas. Pelaporan keuangan harus menyediakan informasi untuk membantu

para investor dan kreditur dan pemakai lain dalam menilai jumlah, saat terjadi dan ketakpastian aliran kas bersih ke badan usaha bersangkutan (Suwardjono, 2013:157)

Return On Asset (ROA)

Return On Asset membandingkan laba bersih dan total asset dalam perusahaan sehingga dapat terlihat kemampuan perusahaan dalam menghasilkan laba. Return On Asset menunjukkan kemampuan perusahaan dengan menggunakan seluruh asset yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh asset perusahaan. Semakin besar ROA, artinya semakin efisien penggunaan asset perusahaan atau jumlah asset yang sama bisa dihasilkan laba yang lebih besar dan sebaliknya (Sudana, 2011: 22). ROA pada umumnya

dihasilkan oleh perusahaan manufaktur karena perusahaan manufaktur adalah perusahaan yang memproduksi atau menghasilkan barang sehingga aset yang dimiliki perusahaan manufaktur lebih banyak dibandingkan jenis perusahaan lain. Perhitungan ROA dalam menghitung laba perusahaan ditekankan pada total asset yang dimiliki perusahaan. ROA tinggi apabila pengelolaan asset didalam perusahaan baik maka perusahaan tersebut dapat menghasilkan laba yang tinggi. ROA turun dikarenakan perusahaan tidak bisa memaksimalkan asset yang dimiliki sehingga menyebabkan laba yang

dihasilkan perusahaan

menjadi rendah.

Debt to Equity Ratio (DER)

Menurut Siegel dan Shim (1999) dalam Fahmi (2014) mendefinisikan debt to equity ratio sebagai “ukuran yang dipakai dalam menganalisis laporan keuangaan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditur”. Semakin rendah debt to equity ratio maka semakin baik karena kreditur

merasa aman saat perusahaan dilikuidasi. Perusahaan dapat mengembalikan modal yang diberikan oleh kreditur. Sebaliknya, jika debt to equity ratio sebuah perusahaan tinggi maka perusahaan tersebut akan semakin besar kemungkinannya tidak dapat membayar hutang – hutangnya kepada kreditur.

Ukuran Perusahaan

Ukuran perusahan dilihat dari total asset dalam perusahaan, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan yang lainnya. Ukuran perusahaan dalam penelitian ini dihitung menggunakan logaritma natural dari total aset perusahaan. Semakin besar total aset yang dimiliki perusahaan dapat mengindikasikan bahwa ukuran

perusahaan tersebut besar dan sebaliknya. Ukuran perusahaan juga mempengaruhi dalam menghasilkan laba.Semakin besar ukuran perusahaan, maka semakin besar pula laba yang dihasilkan. Publik atau masyarakat lebih memandang perusahaan yang besar, sehingga perusahaan tersebut selalu berusaha menjaga nama baiknya di hadapan publik.

Opini Audit

Tahap akhir dari proses audit adalah pemberian opini audit dari auditor

berarti benar, namun opini wajar tersebut mencerminkan laporan keuangan perusahaan layak untuk dipublikasikan dan data - data dalam perusahaan tersebut dapat dipertanggung jawabkan. Setiap perusahaan pasti mengharapkan opini audit yang diterima dari auditor adalah Wajar Tanpa Pengecualian (WTP) karena opini ini adalah opini yang paling baik diterima oleh perusahaan. Dengan auditor memberikan opini tersebut maka investor dan masyarakat akan semakin tertarik dengan perusahaan tersebut dan percaya terhadap kualitas perusahaan tersebut. Awal seorang auditor merumuskan sebuah opini dimulai dari terdapat keputusan yang harus dibuat auditor setelah mengevaluasi bukti – bukti audit yang diperoleh dan tidak diperolehnya. Keputusan ini menjawab pertanyaan “Wajar?”, jika jawabannya adalah Ya, maka auditor merumuskan opini Wajar Tanpa Pengecualian (WTP). Jika jawabannya

adalah Tidak maka auditor merumuskan modifikasi atas opini. Opini yang di modifikasi adalah opini yang bukan WTP yang rinciannya tergantung pada fakta – fakta :

1. Auditor menemukan salah saji yang material dalam laporan keuangan

2. Auditor tidak memperoleh bukti yang cukup dan tepat. Pertanyaan yang diajukan untuk kedua fakta tersebut adalah “ pervasife?”. Jawaban dari fakta pertama apabila pervasif , auditor merumuskan opini Tidak Wajar (TW). Sebaliknya, jika fakta pertama tidak pervasif, auditor merumuskan opini Wajar Dengan Pengecualian (WDP). Fakta kedua jika pervasif, auditor merumuskan opini TMP (Tidak Memberikan Pendapat), sebaliknya jika fakta kedua tidak pervasif, auditor merumuskan opini WDP (Wajar Dengan Pengecualian) (Tuanakotta, 2013:516-517)

Ketepatan Waktu Penyampaian

Laporan Keuangan

Ketepatwaktuan adalah tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan. Tersedianya informasi lama setelah suatu kejadian yang memerlukan tanggapan atau keputusan menjadikan informasi tersebut tidak mempunyai nilai. Terdapat hubungan timbal balik antara ketepatwaktuan dan keakuratan/reliabilitas untuk mendapatkan manfaat dalam laporan keuangan. (Suwardjono, 2013:170). Ketepatan waktu

adalah rentang waktu atau lamanya hari yang dibutuhkan untuk mengumumkan laporan keuangan tahunan yang telah diaudit ke Publik, sejak tanggal tutup tahun buku perusahaan sampai tanggal penyerahan ke Badan Pengawas Pasar Modal (Bapepam). Ketepatan waktu informasi adalah informasi yang tersedia sebelum kehilangan kemampuannya untuk mempengaruhi keputusan maupun untuk membuat perbedaan dalam suatu keputusan(Suwardjono,2002).

Pengaruh Return On Asset dengan Ketepatan Waktu Penyampaian

Laporan Keuangan

Return On Asset mengukur seberapa besar perusahaan dapat menghasilkan laba. Informasi laba dalam laporan keuangan akan mempengaruhi penyampaian laporan keuangan secara

keuangan menjadi terlambat. Pernyataanini sesuai dengan Hilmi dan Ali (2008) dalam Dewi dan Jusia (2015) bahwa perusahaan yang mampu menghasilkan laba cenderung lebih tepat waktu dalam penyampaian laporan keuangannya dibandingkan

dengan perusahaan yang mengalami kerugian karena laba merupakan berita baik bagi perusahaan sehingga perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik.

Pengaruh Debt to Equity Ratio dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Risiko perusahaan yang tinggi mengidentifikasi bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan perusahaan merupakan berita buruk yang akan mempengaruhi kondisi keuangan perusahaan di hadapan publik. Jika debt to equity ratio perusahaan tinggi

maka tingkat hutang yang dimiliki perusahaan juga tinggi dan kemungkinan untuk membayar hutang kepada kreditur semakin tinggi. Hal ini yang membuat manajemen perusahaan menunda untuk melaporkan hasil laporan keuangannya secara tepat waktu.

Pengaruh Ukuran Perusahaan dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Perusahaan – perusahaan besar lebih tepat waktu dalam menyampaikan laporan keuangannya ke publik dikarenakan perusahaan – perusahaan besar lebih diawasi investor, kreditur dan masyarakat serta mendapat perhatian dan tekanan dari investor agar memberikan informasinya secara tepat waktu. Ukuran perusahaan yang semakin besar maka semakin besar pula informasi dan sumber daya yang dimiliki oleh perusahaan. Hal ini dapat membuat perusahaan segera menyelesaikan segala keperluan pelaporan keuangannya karena perusahaan tersebut memiliki fasilitas lebih sehingga keperluan untuk melengkapi laporan keuangan akan segera cepat selesai dan semakin cepat dalam menyampaikan laporan keuangannya ke publik. Tingkat asset yang dimiliki perusahaan juga menjadi faktor pendorong perusahaan untuk segera menyampaikan laporan keuangannya ke publik. Tingkat asset yang tinggi juga menunjukkan bahwa secara operasional perusahaan mampu menunjukkan kondisi yang baik yang dapat digunakan sebagai berita baik yang harus segera disampaikan ke publik karena perusahaan dapat mengelola asset dengan baik. Perusahaan besar lebih cepat dan tepat waktu dalam

menyampaikan laporan keuangannya ke publik juga dikarenakan untuk menjaga citra perusahaan sehingga investor akan semakin percaya terhadap kinerja perusahaan dan kualitas laporan keuangan yang dimiliki oleh perusahaan tersebut sehingga para investor akan semakin mudah dalam pengambilan keputusan.Terdapat beberapa faktor yang membuat perusahaan tepat waktu dalam menyajikan laporan keuangannya yaitu:

a. Perusahaan memiliki lebih banyak sumber, lebih banyak staf akuntansi dan system informasi yang lebih canggih yang menghasilkan laporan tahun lebih tepat waktu

b. Perusahaan besar cenderung memiliki system kontrol internal yang kuat dengan konsekuensi bahwa auditor menghabiskan lebih sedikit waktu dalam pelaksanaan uji kesesuaian dan substantif

prakiraan mereka akan prospek ekonomi sekarang dan mendatang

dari perusahaan

.

Pengaruh Opini Audit dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Pemberian opini audit terhadap laporan keuangan merupakan keandalan bagi laporan keuangan. Perusahaan yang mendapatkan opini Wajar Tanpa Pengecualian (WTP) akan cenderung menyampaikan laporan keuangannya ke publik dengan segera dan tepat waktu. Jika perusahaan mendapatkan opini audit selain Wajar Tanpa Pengecualian, maka manajemen perusahaan akan cenderung untuk menunda penyampaian laporan keuangannya dikarenakan opini audit

selain Wajar Tanpa Pengecualian merupakan kabar yang buruk untuk investor dan publik. Menurut Dewi dan Jusia (2015) perusahaan yang mendapatkan opini audit selain Wajar Tanpa Pengecualian, maka sebelum opini tersebut dipublikasikan, manajemen akan berusaha melakukan konsultasi dan negoisasi secara insentif dengan auditor sehingga memerlukan waktu yang relatif lama untuk menerbitkan laporan keuangan ke publik

RerangkaPemikiran

Gambar 2.1 Kerangka Pemikiran

HIPOTESIS PENELITIAN

H1 :Return On Asset berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan H2 :Debt To Equity Ratio

berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan

H3 :Ukuran Perusahaan berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan H4 :Opini Audit berpengaruh

terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Return On Asset

Debt to Equity Ratio

Ukuran Perusahaan

Opini Audit

METODE PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang secara konsisten terdaftar di Bursa Efek Indonesia ( BEI) yang fokus pada sektor food and beverage, tobacco manufaktur,textill mill products, cement, dan automotive and alled productsperiode tahun 2012 - 2015. Sampel menggunakan tekhnik pengambilan sampel yaitu Purposive Sampling. Tekhnik Purposive Sampling yaitu tekhnik pengambilan sampel dengan menggunakan beberapa kriteria tertentu. Kriteria – kriteria dalam pemilihan sampel dalam penelitian ini adalah :

1. Perusahaan sampel adalah perusahaan manufaktur fokus pada sektor food and beverage, tobacco manufaktur,textill mill products,

cement, dan automotive and alled products yang terdaftar di Bursa Efek Indonesia padatahun 2012-2015

2. Perusahaan tidak mengalami delisting pada tahun 2012,2013,2014 dan 2015

3. Laporan keuangan yang diterbitkan menggunakan mata uang rupiah 4. Perusahaan menyampaikan laporan

keuangannya ke BAPEPAM dan Bursa Efek Indonesia serta mempublikasikan dalam ICMD pada tahun 2012,2013,2014 dan 2015 5. Perusahaan yang dipilih memiliki

kelengkapan data yang berkaitan dengan pengukuran variabel – variabel yang digunakan dalam

penelitian ini

Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Cara memperoleh data tersebut, sumber data yang digunakan adalah data sekunder. Data sekunder ini data yang diperoleh dalam bentuk jadi, dikumpulkan dan diolah pihak lain, data ini sudah dipublikasikan berupa data variabel bebas (independen) dan variabel tergantung (dependen). Sumber data ini diperoleh dari Bursa Efek Indonesia (BEI) atau web resmi BEI www.idx.co.iddan Indonesian Capital Market Directory (ICMD). Metode pengumpulan data menggunakan metode dokumenter, yaitu tekhnik pengumpulan data yang dilakukan dengan cara mempelajarai catatan – catatan atau dokumen yang ada pada perusahaan, yang meliputi laporan keuangan yang menjadi sampel selama penelitian

Variabel Penelitian

Variabel bebas (independen) adalah Return On Asset, Debt to Equity Ratio, Ukuran Perusahaan dan Opini Audit. Variabel tergantung (dependen)

adalah Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan

Definisi Operasional Variabel

Ketepatan Waktu Penyampaian Laporan Keuangan

Return On Asset (ROA)

Return On Asset membandingkan laba bersih dan total asset dalam perusahaan sehingga dapat terlihat kemampuan perusahaan dalam menghasilkan laba. Return On Asset menunjukkan kemampuan perusahaan dengan menggunakan seluruh asset yang dimiliki untuk menghasilkan laba setelah pajak. Return On Asset yang tinggi menunjukkan bahwa semakin efisien penggunaan aset perusahaan dan laba yang dihasilkan dari pengelolaan aset tersebut semakin besar.

Return On Asset :

Laba Setelah Pajak Total Asset

Debt to Equity Ratio (DER)

Debt to Equity Ratio adalah rasio yang menunjukkan perbandingan antara jumlah hutang dengan jumlah modal perusahaan. Rasio ini digunakan untuk mengukur apakah perusahaan sangat bergantung pada kreditur dalam membiayai aset perusahaan. Rasio debt to equity yang tinggi mencerminkan risiko keuangan perusahaan tersebut juga tinggi. Sebuah perusahaan yang mempunyai rasio debt to equity yang tinggi artinya perusahaan tersebut kemungkinan besar tidak bisa membayar kewajibannya kepada kreditur saat perusahaan tersebut dilikuidasi.

Debt to equity ratio : Total Hutang Total Modal

Ukuran Perusahaan

Ukuran perusahaan dapat dilihat dengan memeriksa total asset yang dimiliki perusahaan, total penjualan, total kapitalisasi pasar , dan lain- lain. Dalam penelitian ini ukuran perusahaan dapat dinilai menggunakan proksi atau natural log dari total aset perusahaan.

Ukuran Perusahaan : Log Natural (LN) Total Asset

Opini Audit

Opini wajar yang diterima perusahaan belum tentu berarti benar, namun opini wajar tersebut mencerminkan laporan keuangan perusahaan layak untuk dipublikasikan dan data- data dalam perusahaan tersebut dapat dipertanggung jawabkan. Setiap perusahaan pasti mengharapkan opini audit yang diterima dari auditor adalah Wajar Tanpa Pengecualian (WTP) karena opini ini adalah opini yang paling baik diterima oleh perusahaan. Perusahaan yang mendapatkan opini selain Wajar Tanpa Pengecualian, hal tersebut akan membuat perusahaan meningkatkan usahanya agar penilaian publik, investor dan kreditur tidak menurun terhadap kualitas perusahaan tersebut. Pengukuran opini audit dalam penelitian ini menggunakan variabel dummy. Perusahaan yang dikategorikan mendapatkan opini audit Wajar Tanpa Pengecualian akan diberi angka 1, sementara perusahaan yang mendapatkan opini audit Wajar Dengan

Penjelas, Wajar Dengan

Pengecualian,Tidak Wajar dan Tidak Memberikan Pendapat akan diberi angka 0.

Alat Analisis Data

Untuk menguji hubungan antara Return On Asset, Debt to Equity Ratio, Ukuran Perusahaan dan Opini Audit terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ke Publik pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012 – 2015 digunakan model regresi logistik (Logistic Regression).

Keterangan :

= Konstanta ROA = Return On Asset DER = Debt to Equity Ratio

UKPER = Ukuran Perusahaan OPINI = Opini Audit

= Koefisien Regresi

HASIL PENELITIAN DAN PEMBAHASAN Uji Deskriptif

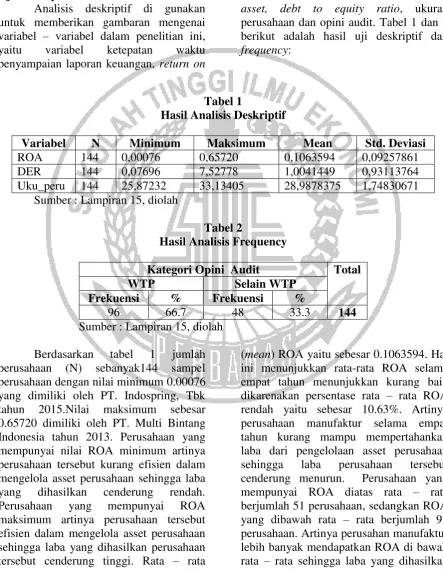

Analisis deskriptif di gunakan untuk memberikan gambaran mengenai variabel – variabel dalam penelitian ini, yaitu variabel ketepatan waktu penyampaian laporan keuangan, return on

asset, debt to equity ratio, ukuran perusahaan dan opini audit. Tabel 1 dan 2 berikut adalah hasil uji deskriptif dan frequency:

Tabel 1

Hasil Analisis Deskriptif

Variabel N Minimum Maksimum Mean Std. Deviasi

ROA 144 0,00076 0,65720 0,1063594 0,09257861 DER 144 0,07696 7,52778 1,0041449 0,93113764 Uku_peru 144 25,87232 33,13405 28,9878375 1,74830671

Sumber : Lampiran 15, diolah

Tabel 2

Hasil Analisis Frequency

Kategori Opini Audit Total

WTP Selain WTP

Frekuensi % Frekuensi %

96 66.7 48 33.3 144

Sumber : Lampiran 15, diolah

Berdasarkan tabel 1 jumlah perusahaan (N) sebanyak144 sampel perusahaan dengan nilai minimum 0.00076 yang dimiliki oleh PT. Indospring, Tbk tahun 2015.Nilai maksimum sebesar 0.65720 dimiliki oleh PT. Multi Bintang Indonesia tahun 2013. Perusahaan yang mempunyai nilai ROA minimum artinya perusahaan tersebut kurang efisien dalam mengelola asset perusahaan sehingga laba yang dihasilkan cenderung rendah. Perusahaan yang mempunyai ROA maksimum artinya perusahaan tersebut efisien dalam mengelola asset perusahaan sehingga laba yang dihasilkan perusahaan tersebut cenderung tinggi. Rata – rata

perusahaan manufaktur selama periode penelitian cenderung rendah. Standar deviasi perusahaan sebesar 0.09257861. Standar deviasi menunjukkan rentang atau jarak antara data yang satu dengan data yang lain.Dalam pengujian ini dapat diartikan bahwa rentang atau jarak antara data yang satu dengan data yang lain adalah 0.09257861. Nilai rata – rata perusahaan lebih besar dibandingkan dengan standar deviasinya yaitu sebesar 0.1063594 > 0.09257861 menunjukkan bahwa data bersifat homogen artinya nilai rata – rata return on asset perusahaan memiliki tingkat penyimpangan yang rendah.

Variabel debt to equity ratio jumlah perusahaan (N) sebanyak 144 sampel perusahaan dengan nilai minimum 0.07696 yang dimiliki oleh PT.Semen Baturaja, Tbk pada tahun 2014. Nilai maksimum sebesar 7.52778 yang dimiliki oleh PT. Intraco Penta, Tbk tahun 2012. Nilai minimum pada DER menandakan perusahaan tersebut memiliki DER yang paling rendah artinya perusahaan tersebut mampu mengatur hutang perusahaan sehingga perusahaan tetap aman saat dilikuidasi. Nilai maksimum pada DER menunjukkan DER pada perusahaan tersebut tinggi artinya perusahaan lebih berisiko menanggung hutang yang tinggi dan tidak aman saat dilikuidasi. Rata – rata (mean) DER yaitu sebesar 1.0041449. Hal ini menunjukkan perusahaan selama empat tahun atau selama periode penelitian mempunyai rata – rata DER yang tinggi artinya perusahaan mempunyai risiko yang lebih besar tidak mampu membayar hutang saat dilikuidasi. Perusahaan yang tepat waktu dalam pelaporan keuangannya memiliki nilai diatas rata – rata sebanyak 55 perusahaan. Sisanya 89 perusahaan memiliki nilai dibawah rata – rata. Artinya selama empat tahun atau selama periode penelitian rata – rata perusahaan manufaktur dapat mengelola hutang perusahaan dengan baik sehingga banyak perusahaan manufaktur mempunyai DER yang rendah. Semakin rendah DER maka

semakin baik pengelolaan hutang perusahaan dalam membayar ke kreditur dan lebih aman saat perusahaan dilikuidasi. Standar deviasi perusahaan yaitu sebesar 0.93113764. Standar deviasi menunjukkan rentang atau jarak antara data yang satu dengan data yang lain. Dalam pengujian ini dapat diartikan bahwa jarak atau rentang antara data yang satu dengan data yang lain, yaitu 0.93113764. Nilai rata – rata perusahaan lebih besar dibandingkan dengan standar deviasinya yaitu 1.0041449 > 0.93113764 menunjukkan bahwa data bersifat homogen artinya nilai rata – rata debt to equity ratio perusahaan memiliki tingkat penyimpangan yang rendah.

rata-rata perusahaan yang menjadi sampel penelitian mempunyai niai total aset yang tidak sama dengan rentang jarak yang dekat. Nilai rata – rata ukuran perusahaan lebih besar dibandingkan dengan standar deviasinya yaitu 28.9878375 > 1.74830671 menunjukkan bahwa data bersifat homogen yang artinya nilai rata – rata ukuran perusahaan memiliki tingkat penyimpangan yang rendah

Variabel opini audit pada tabel 2 terdapat 96 sampel perusahaan dengan tingkat presentase 66.7% yang mendapatkan opini audit WTP (Wajar

Tanpa Pengecualian/ Unqualified Opinion) dan 48 sampel perusahaan dengan tingkat presentase 33.3% menerima opini audit selain WTP. Penyebab perusahaan manufaktur mendapatkan opini audit selain Wajar Tanpa Penjelas karena auditor tidak menemukan bukti yang cukup dan adanya hal lain yang dipertimbangkan ketika mengaudit laporan keuangan perusahaan sehingga auditor memberikan opini audit selain WTP (Wajar Tanpa Pengecualian /Unqualified Opinion) terhadap perusahaan.

Hasil Analisis dan Pembahasan

Tabel 3

Hasil Analisis Regresi Logistik

Variabel B S.E Wald Df Sig. Exp(B)

ROA 3.492 2.163 2.605 1 0.107 32.849

DER -0.294 0.246 1.431 1 0.232 0.745

Ukuran Perusahaan 0.264 0.110 5.750 1 0.016 1.302 Opini Audit 1.310 0.406 10.416 1 0.001 3.706

Constant -8.554 3.211 7.096 1 0.008 0.000

-2 Log Likelihood Block 0 199.515 Block 1 172.855 Hosmer and Lemeshow’s Chi-square 7.694

Sig 0.464

Cox and Snell R Square 0.169 Nagelkerke R Square 0.225 Sumber : Lampiran 14, diolah

Persamaan model regresi diatas menunjukkan jika return on asset naik sebanyak satu satuan maka ketepatan waktu akan naik sebesar 3.492 satuan. Jika debt to equity ratio naik sebanyak satu satuan maka ketepatan waktu akan turun sebesar 0.294 satuan. Jika ukuran perusahaan naik sebanyak satu satuan maka ketepatan waktu akan naik sebesar 0.264 satuan. Jika opini audit naik sebanyak satu satuan maka ketepatan waktu akan naik sebesar 1.310 satuan.

Berdasarkan tabel 3 dapat diketahui variabel Ukuran Perusahaan dan Opini Audit menghasilkan signifikan kurang dari 0.05 sehingga H0 ditolak sedangkan H3

menyampaikan laporan keuangannya ke publik.

Hal ini menunjukkan bahwa nilai -2Log Likelihood akhir mengalami penurunan dibandingkan dengan nilai -2Log Likelihood model awal. Berdasarkan hasil tersebut maka H0 diterima dan HA ditolak, yang artinya model regresi logistik telah fit (sesuai) dengan data, model dapat diterima dan layak digunakan untuk analisis selanjutnya. Hosmer and Lemeshow’s Goodness of Fit Test menghasilkan nilai chi-square sebesar 7.694 dengan nilai signifikan 0.464 > 0.05, sehingga H0 diterima dan HA ditolak serta dapat disimpulkan bahwa tidak terdapat perbedaan antara model dengan data. Hal ini menunjukkan bahwa model regresi logistik yang dihasilkan mampu memprediksi nilai observasinya sehingga model dapat diterima dan model ini dapat digunakan untuk menguji pengaruh variabel independen terhadap variabel dependennya. Nilai Cox and Snell R Square yang diperoleh sebesar 0.169 dengan nilai Nagelkerke R Square sebesar 0.225. Hal ini menunjukkan bahwa Ketepatan Waktu Penyampaian Laporan Keuangan yang dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dipengaruhi oleh Return On Asset, Debt to Equity Ratio, Ukuran Perusahaan dan Opini Audit sebesar 22.5%, sedangkan selebihnya yaitu sebesar 77.5% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Pengaruh Return On Asset Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ke Publik

Return On Asset mengukur seberapa besar perusahaan dapat menghasilkan laba. ROA tinggi apabila pengelolaan asset didalam perusahaan baik maka perusahaan tersebut dapat menghasilkan laba yang tinggi. Informasi laba dalam laporan keuangan akan mempengaruhi penyampaian laporan keuangan secara tepat waktu karena kabar

dalam pelaporan keuangannya. Perusahaan yang mempunyai laba tinggi atau rendah tidak mempengaruhi perusahaan tersebut untuk menyampaikan laporan keuangannya ke publik secara tepat waktu atau tidak tepat waktu

Pengaruh Debt to Equity Ratio Terhadap Ketepatan Waktu penyampaian Laporan Keuangan ke Publik

Risiko perusahaan yang tinggi mengidentifikasi bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan perusahaan merupakan berita buruk yang akan mempengaruhi kondisi keuangan perusahaan di hadapan publik. Rasio ini mempunyai tujuan mengetahui jumlah dana yang disediakan kreditur terhadap pemilik perusahaan. Jika Debt to Equity Ratio perusahaan tinggi maka tingkat hutang yang dimiliki perusahaan juga tinggi dan kemungkinan untuk membayar hutang kepada kreditur semakin tinggi. DER yang tinggi merupakan berita buruk yang akan mempengaruhi kondisi perusahaan sehingga membuat manajemen perusahaan menunda untuk melaporkan hasil laporan keuangannya secara tepat waktu. Hasil uji statistik Wald pada variabel Debt to Equity Ratio menunjukkan bahwa DER tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan ke publik.Dari hasil analisis tersebut perusahaan yang mempunyai Debt to Equity Ratio tinggi tetap melaporkan laporan keuangannya secara tepat waktu dan perusahaan yang mempunyai Debt to Equity Ratio yang rendah tidak melaporkan laporan keuangannya secara tepat waktu. Perusahaan yang mempunyai hutang tinggi ingin mengumumkan laporan keuangan perusahaan khususnya ditujukan kepada pihak kreditur dengan tujuan agar kreditur dapat mengetahui kinerja perusahaan dan mengetahui kemampuan perusahaan dalam membayar pinjaman dari kreditur. Apabila perusahaan menunda pelaporan

keuangannya maka akan mengurangi tingkat kepercayaaan kreditur terhadap perusahaan dalam kemampuan membayar hutang perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Yuvita (2010). Berdasarkan analisis tersebut meskipun perusahaan mempunyai DER yang tinggi, perusahaan tetap berusaha untuk menyampaikan laporan keuangannya secara tepat waktu.

Pengaruh Ukuran Perusahaan

Terhadap Ketepatan Waktu

penyampaian Laporan Keuangan ke Publik

keuangannya karena perusahaan tersebut memiliki fasilitas lebih sehingga keperluan untuk melengkapi laporan keuangan akan segera cepat selesai dan semakin cepat dalam menyampaikan laporan keuangannya ke publik. Dengan perusahaan – perusahaan besar menyampaikan laporan keuangannya secara tepat waktu ke publik, hal tersebut akan menarik investor untuk berinvestasi di perusahaan tersebut. Penelitian ini sesuai dengan penelitian yang dilakukan oleh Darmiari dan Uluput (2014) dan Marathani (2013). Perusahaan – perusahaan besar lebih tepat waktu dalam menyampaikan laporan keuangannya ke publik dibandingkan dengan perusahaan kecil karena perusahaan besar lebih mempunyai tanggung jawab untuk segera menyampaikan informasi laporan keuangannya ke publik agar investor dapat lebih percaya terhadap kualitas perusahaan tersebut dan mudah dalam proses pengambilan keputusan.

Pengaruh Opini Audit Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ke Publik

Pemberian opini audit terhadap laporan keuangan merupakan keandalan bagi laporan keuangan. Opini audit juga merupakan salah satu dasar informasi yang digunakan oleh para pemakai eksternal laporan keuangan sekaligus digunakan sebagai dasar pengambilan keputusan untuk berinvestasi. Perusahaan yang mendapatkan opini Wajar Tanpa Pengecualian/ Unqualified Opinion (WTP) akan cenderung untuk menyampaikan laporan keuangannya secara tepat waktu ke publik. Jika perusahaan mendapatkan opini audit selain Wajar Tanpa Pengecualian, maka manajemen perusahaan akan cenderung untuk menunda penyampaian laporan keuangannya dikarenakan opini audit selain Wajar Tanpa Pengecualian merupakan berita buruk untuk investor dan publik.Berdasarkan hasil uji statistik Wald pada variabel opini audit menunjukkan

KESIMPULAN, KETERBATASAN, DAN SARAN

Berdasarkan hasil pengujian hipotesis dalam analisis regresi logistik, ditemukan bahwa variabel Return On Asset dan Debt to Equity Ratio tidak berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan perusahaan, sedangkan Ukuran Perusahaan dan Opini Audit secara statistik berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan perusahaan.

Penelitian ini mempunyai keterbatasan (1) berdasarkan data yang diperoleh dari sumbernya, masih banyak terdapat data yang tidak lengkap dan perusahaan banyak mengalami kerugian sehingga semakin memperkecil sampel penelitian (2) data untuk mencari tanggal penyampaian laporan keuangan ke publik, peneliti menggunakan data dari Bursa Efek Indonesia (www.idx.co.id) dikarenakan website bapepam.go.id tidak bisa dibuka.

DAFTAR RUJUKAN

Amalia Putri Hasniawati. 2014.“ Ini Dia, 49 Emiten yang Kena Sanksi

BEI”. 14 April 2014.

http://investasi.kontan.co.id/news/ ini-dia-49-emiten-yang-kena-sanksi-beidiakses tanggal 22 Juni 2016

Bani.2015. “Payah, 52 Emiten Telat Laporkan Keuangan”.10 April 2015,http://www.neraca.co.id/articl e/52481/payah-52-emiten-telat laporkan-keuangan(Diakses tanggal 22 Maret 2016)

Bayu Permana Putra.2015.“Analisis Faktor- Faktor yang Mempengaruhi Ketepatan Waktu Penyajian Laporan Keuangan Ke Publik”. Skripsi, Surabaya. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya. www.simasonline.perbanas.ac.iddi akses tanggal 28 Juni 2016

Darmiari, N. P. D., & Ulupui, I. (2014). “Karakteristik Perusahaan di Bursa Efek Indonesia, Reputasi Kantor Akuntan Publik dan Ketepatwaktuan Pelaporan Keuangan”. E-Jurnal Akuntansi Universitas Udayana, Vol.9 No.1, halaman : 38-57.

Dewi, S. P &Jusia, J. (2015). “Faktor -Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Real Estate dan Property yang Terdaftar Di BEI”.JurnalAkuntansi., Vol. 17 No.3.

Dyan Amruh Hilda Akhirah.2015. “Pengaruh Profitabilitas, Umur

Perusahaaan dan Ukuran Perusahaan terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Food and Beverageyang Terdaftar di Bursa Efek Indonesia (BEI)”. Skripsi, Surabaya. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya. www.simasonline.perbanas.ac.id diakses tanggal 28 Juni 2016

Erlangga Djumena.2015. “OJK: Emiten Telat Sampaikan Laporan Keuangan, DendaRp 1 Juta Per Hari”. 3 Agustus 2015, http://ekonomi.kompas.com/read/2 015/08/03/184300426/OJK.Emiten. Telat.Sampaikan.Laporan.Keuanga n.Denda.Rp.1.Juta.Per.Hari?utm_s ource=RD&utm_medium=box&ut m_campaign=Kaitrd, (Diakses 22 maret 2016)

I Made Sudana. 2011. Manajemen Keuangan Perusahaan “TeoridanPraktik”. Jakarta :Erlangga

Imam Ghozali. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang :Badan Penerbit Universitas Diponogero

Indonesian Capital Market Directory (ICMD)

Irham Fahmi. 2014.Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta :Mitra Wacana Media.

Kauai, H., & Kenangan, L. (2012).

“Analisis Faktor-Faktor yang

Mempengaruhi Ketepatan Waktu

Pelaporan Keuangan Pada

Terdaftar di Bursa Efek Indonesia”.

Vol.2 No.2.

Mudjarad, Kuncoro, 2003. Metode Riset untuk Bisnis dan Ekonomi. Erlangga : Jakarta

Otoritas Jasa Keuangan. 2014. Salinan Surat Edaran Otoritas Jasa

Keuangan Nomor

6/SEOJK.04/2014 Tentang Tata Cara Penyampaian Laporan Secara Elektronik oleh Emiten atau Perusahaan Publik.www.ojk.go.id

Peraturan Nomor. X.K.2, Lampiran Keputusan Ketua BAPEPAM dan LK Nomor. KEP-346/BL/2011.

Sakina Rakhma Diah Setiawan.2016.”OJK Tetapkan 23 Emiten Dikecualikan

dari Kewajiban

Pelaporan”.http://bisniskeuangan.k ompas.com/read/2016/03/17/12000 0626/OJK.Tetapkan.23.Emiten.Dik ecualikan.dari.Kewajiban.Pelapora n. 17 Maret 2016 (Diakses tanggal 22 Maret 2016)

Sitti Murniati. (2012). “Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia”.Capacity Vol. 8 No.3, halaman: 285-295

Suwardjono. 2013. Teori Akuntansi“Perekayasaan Pelaporan Keuangan”.Yogyakarta: BPFE-Yogyakarta

Theodorus M. Tuanakotta. 2013. Audit Berbasis ISA (International Standart on Auditing). Jakarta:SalembaEmpat

Wahyu Indera Putra.2015. “Analisis Faktor – Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014”. Skripsi, Surabaya. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya. www.simasonline.perbanas.ac.id diakses tanggal 28 Juni 2016

Vuran, B. 2013. “Is Timeliness of Corporate Financial Reporting Related to Accounting Variables? Evidence From Istanbul Stock Exchange”. International Journal of Business and Social Science. Vol. 4 No.6