SKRIPSI

FAKTOR FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PADA PERUSAHAAN FOOD

AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

DWIKA MAYA ARIZA 110522027

PROGRAM STUDI EKSTENSI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Faktor - Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia “ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2013

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang faktor - faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini yaitu profitabilitas, ukuran perusahaan dan kualitas auditor.

Sampel dari penelitian ini menggunakan 14 perusahaan makanan dan minuman yang konsisten terdaftar di Bursa Efek Indonesia periode tahun 2008-2011 yang diambil dengan menggunakan metode purposive sampling. Faktor-faktor tersebut kemudian diuji dengan menggunakan regresi logistik pada tingkat signifikansi 5 persen. Hipotesis dalam penelitian ini ialah profitabilitas, ukuran perusahaan, dan kualitas auditor berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Pengumpulan data sekunder dilakukan melalui mengakses dan mengunduh data laporan auditor independen dan laporan tahunan perusahaan melalui website

dengan menggunakan regresi logistik. Hasil penelitian mengidentifikasi bahwa profitabilitas, ukuran perusahaan dan kualitas auditor tidak berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan.

ABSTRACT

This research aims to know empirical evidence as for factors influencing timeliness of financial reporting or thefood and beverage firm listed in Indonesia Stock Exchange. The factors to be análysised in this research namely profitability (ROA), size of company, and quality of auditor (KAP).

Sample of this research is 14 food and beverage firms listed in Indonesia Stock Exchange period 2009-2011 that selected by using purposive sampling method. Technique of anáyisis for examining the hipótesis was logistic regresión at level significance 5%. Hypothesis in this research is probability, size of company, and quality of auditor have an effect to timeliness of financial reporting.

The data was collected through accessing and downloading the independen audit report and annual report on website data method that is used in this research is quantitative decriptive by using logistic regression method. Result of this research identify that profitability (ROA), size of company and quality of auditor is not have an affect to timeliness of financial reporting of the firm listed in Indonesia Stock Exchange.

KATA PENGANTAR

Skripsi ini berjudul “ Faktor – Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan “. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Bapak Drs. Azhar Maksum, Mec.Ac,Ak., selaku Dekan Sementara Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua DepartemenAkuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Ho tmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi fakultas Ekonomi Sumatera Utara.

5. Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Drs. Chairul Nazwar M.Si., Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis untuk menyelesikan skripsi ini.

8. Ayahanda dan ibunda yang telah memberikan semua dukungan dan cinta kasih yang tiada habisnya sekaligus sebagai sumber motivasi bagi penulis,

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, ... Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TELAAH PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 14

2.2.1 Pengertian Laporan Keuangan ... 14

2.2.2 Tujuan Laporan Keuangan ... ... 18

2.2.3 Karakteristik Kualitatif Laporan Keuangan ... 18

2.2.4 Ketepatan Waktu Pelaporan Keuangan ... 19

2.2.5 Profitabilitas ... 21

2.2.6 Ukuran Perusahaan ... 21

2.2.7 Kualitas Auditor ... 22

2.3 Kerangka Penelitian ... 25

2.4 Hipotesis ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 29

3.2 Populasi Dan Sampel Penelitian ... 29

3.2.1 Populasi ... 29

3.2.2 Sampel ... 29

3.3 Jenis dan Sumber Data ... 31

3.4 Teknik Pengumpulan Data ... 32

3.5 Defenisi Operasional dan Variabel Penelitian ... 32

3.5.1 Variabel Independen ... 32

1. Profitabilitas ... 32

2. Ukuran Perusahaan ... 33

3. Kualitas Auditor ... 33

3.6 Metode Analisis Data ... 35

3.6.1 Statistik Deskriptif ... 35

3.6.2 Pengujian Model ... 35

1. Hosmer and Lemeshow Fit Test ... 36

2. Uji Model Fit ... 36

3. Model Summary ... 36

3.6.3 Uji Hipotesis ... 37

1. Uji Simultasn ... 37

2. Uji Parsial ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Hasil Penelitian ... 39

4.1.1 Statistik Deskriptif ... 39

4.1.2 Pengujian Model ... 41

1. Hosmer and Lemeshow’s Goodness of Fit ... 41

2. Uji Model Fit ... 42

3. Model Summary ... 44

4.1.3 Uji Hipotesis ... 45

1. Uji Simultan (Uji-t) ... 45

2. Uji Parsial (Uji-F) ... 45

4.2 Pembahasan ... 47

4.2.1 Pengaruh Profitabilitas (ROA ) Terhadap Penyampaian laporan Keuangan ... 47

4.2.2 Pengaruh Ukuran Perusahaan Terhadap Penyampaian Laporan Keuangan ... 48

4.2.3 Pengaruh Kualitas Auditor Terhadap Penyampaian Laporan Keuangan ... 48

BAB V KESIMPULAN DAN SARAN ... 50

5.1 Kesimpulan ... 50

5.2 Keterbatasan ... 51

5.3 Saran ... 52

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Matriks Hasil Penelitian Terdahulu ... 10

3.1 Daftar Populasi dan Sampel Perusahaan Makanan dan Minuman yang Terdaftar di BEI ... 30

3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 35

4.1 Hasil Uji Statistik Deskriptif ... 39

4.2 Statistik Frekuensi Variabel Kualitas Auditor ... 40

4.3 Statistik Frekuensi Variabel Ketepatan Waktu Penyampaian Laporan Keuangan ... 40

4.4 Hosmer And Lemshow Test ... 41

4.5 Iteration History ... 43

4.6 Model Summary ... 44

4.7 Omnibus Test Of Model Coefficients ... 45

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Skema Hubungan Antar Variabel Independen Dan Variabel

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan Tahun 2009 ... 55

2 Data Perusahaan Tahun 2010 ... 56

3 Data Perusahaan Tahun 2011 ... 57

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang faktor - faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini yaitu profitabilitas, ukuran perusahaan dan kualitas auditor.

Sampel dari penelitian ini menggunakan 14 perusahaan makanan dan minuman yang konsisten terdaftar di Bursa Efek Indonesia periode tahun 2008-2011 yang diambil dengan menggunakan metode purposive sampling. Faktor-faktor tersebut kemudian diuji dengan menggunakan regresi logistik pada tingkat signifikansi 5 persen. Hipotesis dalam penelitian ini ialah profitabilitas, ukuran perusahaan, dan kualitas auditor berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Pengumpulan data sekunder dilakukan melalui mengakses dan mengunduh data laporan auditor independen dan laporan tahunan perusahaan melalui website

dengan menggunakan regresi logistik. Hasil penelitian mengidentifikasi bahwa profitabilitas, ukuran perusahaan dan kualitas auditor tidak berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan.

ABSTRACT

This research aims to know empirical evidence as for factors influencing timeliness of financial reporting or thefood and beverage firm listed in Indonesia Stock Exchange. The factors to be análysised in this research namely profitability (ROA), size of company, and quality of auditor (KAP).

Sample of this research is 14 food and beverage firms listed in Indonesia Stock Exchange period 2009-2011 that selected by using purposive sampling method. Technique of anáyisis for examining the hipótesis was logistic regresión at level significance 5%. Hypothesis in this research is probability, size of company, and quality of auditor have an effect to timeliness of financial reporting.

The data was collected through accessing and downloading the independen audit report and annual report on website data method that is used in this research is quantitative decriptive by using logistic regression method. Result of this research identify that profitability (ROA), size of company and quality of auditor is not have an affect to timeliness of financial reporting of the firm listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan salah satu sumber informasi yang sering digunakan oleh para pengguna laporan keuangan. Di dalamnya terkandung informasi yang dapat memberikan bahan pertimbangan bagi para pengguna laporan keuangan dalam rangka pengambilan keputusan. Manfaat dari kandungan informasi yang ada dalam laporan keuangan akan makin berkurang seiring dengan berjalannya waktu. Oleh karena itu penyampaian laporan keuangan perusahaan - perusahaan yang terdaftar di Bursa Efek harus mematuhi ketentuan yang ada diantaranya adalah tepat waktu. Informasi akan bermanfaat jika disajikan secara akurat dan tepat waktu. Ketepatan waktu juga merupakan salah satu syarat agar informasi dikatakan relevan. Dikatakan relevan jika informasi tersebut tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang diambil. Hal ini mencerminkan betapa pentingnya ketepatan waktu (timeliness) pelaporan laporan keuangan kepada publik.

selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan. Kemudian diperketat dengan dikeluarkannya Kep-17/PM/2002 dan telah diperbaharui dengan Peraturan Bapepam Nomor X.K.2, lampiran Keputusan Ketua Bapepam Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Penyempurnaan peraturan ini dimaksudkan agar investor dapat lebih cepat memperoleh informasi keuangan sebagai dasar dalam pengambilan keputusan investasi serta menyesuaikan dengan perkembangan pasar modal. Perusahaan - perusahaan yang terlambat menyampaikan laporan keuangan sesuai dengan ketentuan yang ditetapkan oleh Bapepam akan dikenakan sanksi administratif sesuai dengan peraturan yang berlaku. Sebagai contoh pada tahun 1997 Bapepam mengumumkan telah memberikan peringatan secara resmi dan 3 mengenakan denda sebesar Rp. 2,98 miliar kepada 170 perusahaan atas keterlambatan penyampaian laporan keuangan (Na’im, 1999).

menunjukkan bahwa perusahaan manufaktur menyumbangkan keterlambatan penyampaian laporan keuangan sebesar 52,59%. Fenomena inilah yang menarik untuk dicermati karena Ketepatan waktu penyampaian laporan keuangan merupakan salah satu pencerminan kredibilitas atas kualitas informasi yang dilaporkan dan pencerminan tingkat kepatuhan terhadap regulasi yang ditetapkan ( Kadir 2008 ).

Dasar dilakukannya penelitian ini adalah pentingnya ketepatan waktu penyampaian laporan keuangan yang merupakan informasi yang sangat bermanfaat bagi setiap pelaku bisnis, dan melanjutkan penelitian sebelumnya dengan alat uji profitabilitas, ukuran perusahaan dan kualitas auditor yang membuat variabel berbeda dengan penelitian sebelumnya. Adapun penelitian – penelitian mengenai ketepatan waktu pelaporan keuangan berdasarakan penelitian terdahulu adalah :

Menurut Owusu dan Ansah (2000) mengenai ketepatan dan penyajian laporan keuangan dapat digolongkan menjadi dua kategori yaitu :

Di Indonesia, Saleh (2004), meneliti tentang ketepatan waktu pelaporan keuangan perusahaan manufaktur di Bursa Efek Jakarta periode 2000-2002, menemukan bukti empiris bahwa variabel extra berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan. Sedangkan, variabel GEAR, profitabilitas, ukuran perusahaan, umur perusahaan, dan kepemilikan publik tidak berperngaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur.

Hilmi dan Ali (2008), melakukan penelitian terhadap faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan pada perusahaan-perusahaan yang terdaftar di BEJ periode 2004-2006. Hasil penelitian mereka menunjukkan bahwa profitabilitas, likuiditas, kepemilikan publik dan reputasi kantor akuntan publik (KAP) berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan, sedangkan leverage keuangan, ukuran perusahaan dan opini akuntan publik tidak signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Septriana (2010), juga meneliti tentang faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan BUMN yang go public

Penelitian sebelumnya telah menemukan bukti empiris yang menunjukkan bahwa terdapat banyak faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, namun demikian, terdapat ketidakkonsistenan dalam hasil-hasil penelitian yang telah dilakukan. Oleh karena itu penelitian ini akan mengidentifikasi faktor-faktor tersebut dengan menggunakan periode waktu yang belum pernah diteliti sehingga penelitian ini akan memberikan temuan empiris yang berbeda dengan penelitian.

Adapun faktor – faktor yang yang akan diuji dalam penelitian ini adalah profitabilitas, ukuran perusahaan, dan reputasi kantor akuntan publik (KAP). Dengan demikian, penelitian ini diberi judul “ Analisis Faktor – Faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan masalah sebagai berikut: Apakah profitabilitas, ukuran perusahaan dan kualitas auditor secara parsial dan simultan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan ? 1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dari penelitian ini adalah : a. Untuk mengetahui apakah profitabilitas perusahaan berpengaruh terhadap

ketepatan waktu pelaporan keuangan.

c. Untuk mengetahui apakah kualitas auditor secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukan diatas, maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain :

a. Manfaat praktis Bagi Pihak Investor

Penelitian ini diharapkan dapat memberikan gambaran serta temuan temuan tentang faktor faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan.

b. Manfaat Teoritis Bagi Peneliti

Memperoleh pengetahuan dan pengalaman mengenai ketepatan waktu pelaporan keuangan pada perusahaan manufaktur.

Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan pertimbangan berkaitan dengan permasalahan penelitian ini.

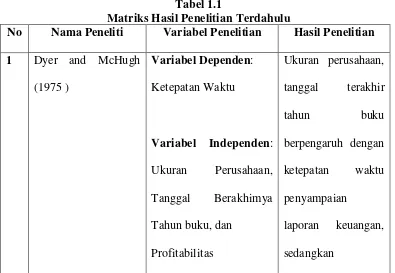

a. Dyer dan McHugh (1975)

Meneliti profil ketepatan waktu pelaporan keuangan dan normalitas keterlambatan dengan menggunakan 120 perusahaan di Australia periode 1965-1971 dan dengan menggunakan faktor ukuran perusahaan, tanggal berakhimya tahun buku, dan profitabilitas. Hasil penelitiannya menunjukan bahwa ukuran perusahaan, tanggal berakhirnya tahun buku berpengaruh dengan ketepatan waktu penyampaian laporan keuangan, sedangkan profitabilitas tidak signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

b. Davis dan Whittred (1980)

141 hari. Hasil ini menunjukkan 50% perusahaan melaporkan laporan tahunannya 12 hari lebih cepat dari tahun sebelumnya.Pada variabel opini auditor perusahaan yang mendapatkan opini qualified cenderung memiliki total lag yang lebih lama, fenomena ini terjadi karena proses pemberian pendapat qualified tersebut melibatkan negosiasi dengan klien.

c. Carslaw dan Kaplan (1991)

Hasil penelitian yang dilakukan oleh Carslaw dan Kaplan (1991) menyatakan bahwa keterlambatan pelaporan keuangan berhubungan positif dengan opini audit yang diberikan oleh akuntan publik dan perusahaan yang tidak menerima unqualified opinion memiliki audit delay yang lebih lama. Berarti, perusahaan yang mendapatkan unqualified opinion dari auditor untuk laporan keuangannya cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan good news dari auditor dan cenderung tidak akan tepat waktu dalam menyampaikan laporan keuangannya apabila menerima opini selain unqualified opinion karena hal tersebut dianggap

bad news.

d. Na’im (1999)

Melakukan penelitian mengenai “Nilai informasi ketepatan waktu penyampaian laporan keuangan analisis empirik regulasi informasi di Indonesia”. Hasil penelitiannya menunjukkan bahwa faktor opini audit, ukuran perusahaan,

profitabilitas berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

e. Made Gede (2004)

Hasil penelitian yang dilakukan oleh Made Gede (2004) yang berjudul “Faktor-faktor Yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik (Studi Empiris Mengenai Keberadaan Divisi Internal Audit Pada Perusahaan-perusahaan Yang Terdaftar di Bursa Efek Jakarta)”, yang menggunakan variabel rentang waktu penyelesaian proses audit, ukuran perusahaan, jenis industri, profitabilitas, internal audit, reputasi auditor, jenis pendapat akuntan, dan opini audit menunjukkan bahwa profitabilitas tidak memiliki pengaruh yang signifikan, dan memiliki hubungan positif terhadap rentang waktu penyelesaian laporan keuangan auditan. Dengan kata lain profitabilitas memiliki hubungan positif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

f. Rachmat Saleh (2004)

yang diajukan oleh Rachmaf Saleh. Penelitian ini mengacu pada logika teori penelitian Rachmat Saleh.

g. Hilmi dan Ali (2008)

Hasil penelitian yang dilakukan oleh Hilmi dan Ali (2008) yang berjudul Analisis Faktor-faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ Periode 2004-2006) yang menggunakan variabel Ketepatan Waktu, Profitabilitas, Leverage Keuangan, Likuiditas, Ukuran Perusahaan, Kepemilikan publik, Reputasi Kantor Akuntan Publik (KAP), dan Opini Akuntan Publik menunjukan bahwa kualitas auditor yang berpengaruh pada ketepatan waktu pelaporan keuangan bertentangan dengan hasil penelitian dari Anissa (2004) yang menyatakan bahwa kualitas auditor tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Tabel 1.1

Matriks Hasil Penelitian Terdahulu

No Nama Peneliti Variabel Penelitian Hasil Penelitian 1 Dyer and McHugh

(1975 )

Variabel Dependen: Ketepatan Waktu

Variabel Independen: Ukuran Perusahaan, Tanggal Berakhimya Tahun buku, dan

Profitabilitas

Ukuran perusahaan, tanggal terakhir tahun buku berpengaruh dengan

ketepatan waktu penyampaian

profitabilitas tidak signifikan

mempengaruhi

ketepatan waktu pelaporan.

2 Davis dan Whitterd (1980) Variabel Dependen: Reporting lag Variabel Independen: Opini auditor Opini auditor perusahaan yang mendapatkan qualified opinion cenderung memiliki total lag yang lebih lama

3 Carslaw and Kaplan (1991)

Variabel Dependen:

Audit Delay

Variabel Independen: Ukuran Perusahaan, Opini Audit, Item pos-pos Luar biasa, Kepemilikan Perusahaan

4 Na’im (1999) Variabel Dependen: Ketepatan Waktu Variabel Independen: Profitabilitas, Opini Audit, Ukuran Perusahaan, dan Financial Distress

Opini audit, ukuran perusahaan,

financial distress yang diukur dengan Debt to Equity Ratio (DER) tidak secara signifikan berhubungan dengan ketepatan waktu pelaporan, sedangkan profitabilitas berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan. 5 Made Gede (2004) Variabel Dependen:

Rentang Waktu Penyelesaian Proses Audit

Variabel Independen: Ukuran Perusahaan,

Jenis

Industri, Profitabilitas, Internal Audit, Reputasi Auditor, Jenis Pendapat Akuntan, dan Opini Audit.

Profitabilitas

keuangan auditan. Dengan kata lain profitabilitas memiliki hubungan positif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

6 Rachmat Saleh

(2004)

Variabel Dependen: Ketepatan Waktu

Variabel Independen: Rasio Gearing, Profitabilitas,

Ukuran Perusahaan, Umur Perusahaan, Item Luar biasa, dan Struktur Kepemilikan. Profitabilitas tidak memiliki pengaruh yang signifikan, tetapi memiliki hubungan negatif terhadap ketepatan waktu penyajian laporan keuangan, dengan kata lain, profitabilitas

penyajian laporan keuangan.

7 Hilmi dan Ali (2008) Variabel Dependen: Ketepatan Waktu

Variabel Independen: Profitabilitas, Leverage

Keuangan, Likuiditas, Ukuran Perusahaan,

Kepemilikan publik, Reputasi Kantor Akuntan Publik (KAP),

dan Opini Akuntan Publik

Kualitas auditor berpengaruh pada ketepatan waktu pelaporan keuangan keuangan

bertentangan dengan hasil penelitian dari Anissa (2004) yang menyatakan bahwa kualitas auditor tidak berpengaruh terhadap ketepatan waktu pelaporan keungan.

2.2 Landasan Teori

2.2.1 Pengertian laporan keuangan

akan diuraikan terlebih dahulu mengenai definisi akuntansi laporan keuangan. Sebab sebagaimana telah diketahui sebelumnya bahwa laporan keuangan merupakan produk akhir dari siklus akuntansi. Laporan keuangan terdiri dari: a. Neraca, menginformasikan posisi keuangan pada saat tertentu, yang

tercemin pada jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

b. Perhitungan Laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode tertentu.

c. Laporan arus kas, menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan.

d. Catatan atas laporan keuangan, menginformasikan kebijaksanaan akuntansi yang mempengaruhi posisi keuangan dari hasil keuangan perusahaan.

e. Laporan Perubahan Ekuitas, yaitu laporan yang menunjukkan sebab-sebab perubahan ekuitas dari jumlah pada awal periode menjadi jumlah ekuitas pada akhir periode.

menentukan bentuk dan isi informasi tambahan tersebut untuk memenuhi kebutuhannya sendiri.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup misalnya : keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Menurut IAI ( 2009 : 07 ) mendefinisikan laporan keuangan sebagai berikut:

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan”.

2.2.2 Tujuan laporan keuangan

Tujuan laporan keuangan menurut IAI (2009:12) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keungan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Berdasarkan APB No. 4 tujuan laporan keuangan digolongkan sebagai berikut:

a. Tujuan khusus

Tujuan khusus laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP ( Generally Accepted AccountingPrinciple ).

b. Tujuan umum

1. Menyediakan informasi yang dapat dipercaya tentang sumber daya ekonomi dan kewajiban suatu usaha bisnis dengan tujuan untuk mengevaluasi kekuatan dan kelemahan, menunjukan pendanaan dan investasi, mengevaluasi kemampuan perusahaan memenuhi komitmen, dan menunjukan basis sumber daya untuk pertumbuhan.

3. Menyediakan informasi keuangan yang dapat digunakan untuk mengestimasi earning potensial perusahaan.

4. Menyediakan informasi lain yang dibutuhkan tentang perubahan sumber. 5. Mengungkapkan informasi lain yang relevan dengan kebutuhan pemakai.

2.2.3 Karakteristik kualitatif laporan keuangan

Menurut IAI (2009:24), “Karakteristik kualitatif merupakan ciri khas yang yang membuat informasi dalam laporan keungan berguna bagi pengguna. Terdapat empat karakteristik kualitatif pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat diperbandingkan”.

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untukmempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

b. Relevan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka di masa lalu. c. Keandalan

Agar bermanfaat, informasi juga harus andal ( reliable ). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur ( faithful representation ) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend)

posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda. 2.2.4 Ketepatan waktu pelaporan keuangan

Menurut IAI (2009:12) menyatakan bahwa

kondisi dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke pemakai laporan keuangan.

Dyer dan McHugh ( 1975 : 204 ) dalam Bandi ( 2000 ) menyimpulkan bahwa ketepatan waktu pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan yang memadai. Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relefan dengan prediksi dan pembuatan keputusannya, tetapi informasi harus bersifat baru.

Owusu Dan Ansah ( 2000 ) dalam Hilmi dan Ali ( 2008 ), secara konsepsual yang dimaksud dengan tepat waktu adalah kualitas ketersedian informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.

Chamber dan Penman mendefinisikan ketepatan waktu dalam dua cara yaitu : “(1) ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan, (2) ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan”.

Dyer dan Mc Hugh (1975) dalam Hilmi dan Ali (2008) menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya: (1) preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa (2)

2.2.5 Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya. Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan keuangannya (Hilmi dan Ali, 2008).

Menurut Houston ( 2009:107 ) Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat, asset dan modal saham tertentu ( Mamduh, 2003:83 dalam Almilia dan Setiady, 2006 )

2.2.6 Ukuran perusahan

kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Anomaly ukuran perusahaan lebih disebabkan operasi ketersediaan informasi yang terpublikasi. Jumlah informasi yang terpublikasi untuk perusahaan meningkat sesuai dengan peningkatan ukuran perusahaan.

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan. Semakin besar ukuran perusahaan, maka semakin banyak pula informasi yang terkandung di dalamnya. Pihak manajemen harus mengolah informasi tersebut dengan baik untuk dilaporkan pada pihak yang berkepentingan. Jika pihak manajemen tidak bersedia mengolah informasi tersebut dengan baik , maka laporan keuangan yang dihasilkan tidak akan bisa mencerminkan keadaan dari kondisi perusahaan. Bahkan bisa saja laporan keuangan tersebut akan terlihat dibuat secara sembarangan (asal jadi). Dengan demikian, pihak–pihak yang berkepentingan yang menggunakan laporan keuangan akan memandang bahwa kinerja perusahaan tersebut buruk. Jika hal itu terjadi, maka eksistensi perusahaan tidak akan bisa bertahan lama. Ukuran perusahaan dalam penelitian ini diproksikan dengan total assets.

2.2.7 Kualitas auditor

risiko audit, dengan jasa bermutu tinggi akan mencerminkan risiko audit yang lebih kecil.

De Angelo (1981) mendefinisikan kualitas audior sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Probabilitas penemuan suatu pelanggaran tergantung pada kemampuan teknikal auditor dan independensi auditor tersebut. Beberapa penelitian seperti De Angelo (1981); Goldman & Barlev (1974); Nichols & Price (1976) umumnya mengasumsikan bahwa auditor dengan kemampuannya akan dapat menemukan suatu pelanggaran dan kuncinya adalah auditor tersebut harus independen. Tetapi tanpa informasi tentang kemampuan teknik (seperti pengalaman audit, pendidikan, profesionalisme, dan struktur audit perusahaan), kapabilitas dan independensi akan sulit dipisahkan.

Deis dan Giroux (1992) melakukan penelitian tentang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure),

akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Pada umumnya KAP dibagi menjadi 2, yaitu KAP The Big Four dan KAP non The Big Four. KAP yang tergolong Empat besar (The Big Four),

yaitu: Ernst & Young (E&Y), Price Water House Coopers (PwC), Klynveld Peat Marwick Goerdeler (KPMG), dan Deloitte Touche Tohmatsu. Kantor akuntan publik di Indonesia yang berafiliasi dengan the big four adalah: 1. KAP Purwantono, Sarwoko, Sandjaja – Ernst & Young (E&Y)

2. KAP Osman Bing Satrio - Deloitte Touche Tohmatsu

3. KAP Sidharta, Sidharta, Widjaja - Klynveld Peat Marwick Goerdeler (KPMG)

4. KAP Haryanto Sahari - Price Water House Coopers (PwC)

H1

H2

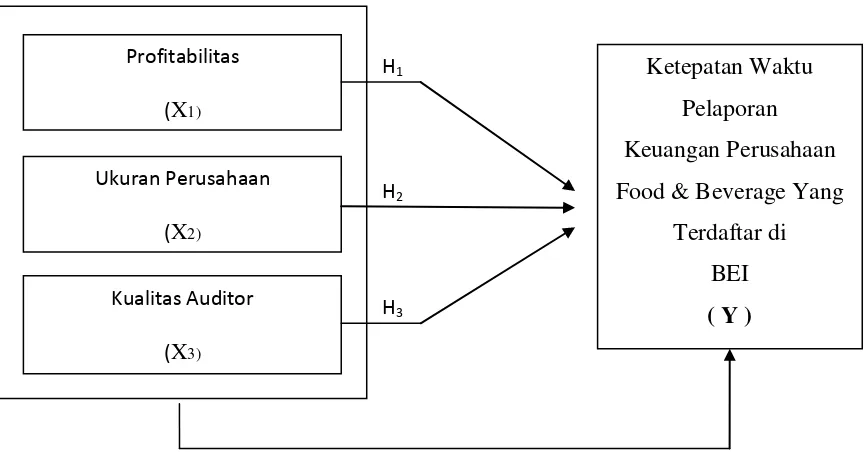

H3 2.3 Kerangka Penelitian

[image:37.595.76.509.315.541.2]Penelitian ini didasarkan pada hubungan pengaruh antara faktor dependen ketepatan waktu pelaporan keuangan dengan faktor–faktor independen seperti profitabilitas, Ukuran Perusahaan dan kualitas auditor hubungan tersebut digambarkan dengan skema berikut ini

Gambar 1.1

Skema Hubungan Antara Variabel Independen Dan Variabel Dependen

2.4 Hipotesis

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang sedang dipelajari, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara

Ketepatan Waktu Pelaporan Keuangan Perusahaan Food & Beverage Yang

Terdaftar di BEI ( Y ) Profitabilitas

(X1)

Ukuran Perusahaan

(X2)

Kualitas Auditor

faktor-faktor yang berpengaruh terhadap pelaporan keuangan yaitu profitabilitas, ukuran perusahaan, dan kualitas auditor (KAP).

1. Hubungan profitabilitas dengan ketepatan waktu pelaporan keuangan Profitabilitas menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. Dengan semakin besar rasio profitabilitas maka semakin baik pula kinerja perusahaan sehingga perusahaan akan cenderung untuk memberikan informasi tersebut pada pihak lain yang berkepentingan. Sehingga dapat dikatakan bahwa profit merupakan berita baik (good news) bagi perusahaan. Perusahaan yang memiliki berita baik tidak akan menunda penyampaian informasi. Seperti yang dikemukakan Owusu dan Ansah (2000) bahwa profitabilitas dapat mempengaruhi perilaku ketepatan waktu pelaporan keuangan. Oleh karena itu, perusahaan yang mampu menghasilkan profit cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan perusahaan yang mengalami kerugian (Oktarina dan Suharli, 2005). Hal ini didukung oleh penelitian Na'im (1999) yang menemukan bukti empiris bahwa profitabilitas signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

H1 : Profitabilitas berpengaruh positif terhadap ketepatan waktu pelaporan keuangan

2. Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Perusahaan besar sering berargumen untuk lebih cepat dalam menyampaikan laporan keuangan karena beberapa alasan. Pertama, perusahaan besar memiliki lebih banyak sumber daya, lebih banyak staf akuntansi dan sistem informasi yang canggih dan memiliki sistem pengendalian intern yang kuat. Kedua, perusahaan besar mendapat pengawasan yang lebih dari investor dan regulator serta lebih menjadi sorotan publik. Secara rinci, perusahaan besar seringkali diikuti oleh sejumlah besar analis yang selalu mengharapkan informasi yang tepat waktu untuk memperkuat maupun meninjau kembali harapan-harapan mereka. Perusahaan besar berada di bawah tekanan untuk mengumumkan laporan keuangannya tepat waktu untuk menghindari adanya spekulasi dalam perdagangan saham perusahaannya (Owusu-Ansah, 2000).

H2 : Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

3. Hubungan kualitas auditor (KAP) dengan ketepatan waktu pelaporan keuangan

Akuntan Publik yang lebih besar, kualitas audit yang dihasilkan juga lebih baik. Kualitas auditor yang mengaudit perusahaan sangat penting, auditor yang berkualitas merupakan informasi baik sehingga manajemen akan segera menyampaikan laporan keuangan yang diaudit oleh kantor akuntan publik yang memiliki reputasi baik. Perusahaan yang diaudit oleh KAP yang berkualitas baik akan melaporkan laporan keuangan perusahaan lebih tepat waktu dibandingkan perusahaan yang diaudit oleh KAP yang kurang berkualitas. Seperti hasil penelitian Oktarina dan Suharli (2005) yang menyatakan bahwa penggunaan kantor akuntan besar mempengaruhi ketepatan waktu pelaporan keuangan. Hal ini disebabkan KAP besar mampu mengerjakan pekerjaan auditnya secara lebih efisien dan efektif sehingga dapat selesai secara tepat waktu.

BAB III

METODOLOGI PENELITIAAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal. Penelitian dengan desain kausal bertujuan untuk menganalisis hubungan sebab akibat antara variabel independen ( variabel yang mempengaruhi ) dan variabel independen ( variabel yang dipengaruhi ). Oleh karena itu, penelitian ini melihat pengaruh atau hubungan sebab akibat dari variabel independen yang terdiri profitabilitas, ukuran perusahaan dan kualitas auditor terhadap variabel dependen yaitu ketepatan waktu penyampaian laporan keuangan.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi

Populasi yang akan menjadi objek penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode pengamatan sampel dimulai dari tahun 2009–2011 dan telah mempublikasikan laporan keuangan berturut–turut selama periode pengamatan sampel.

3.2.2 Sampel

kemudian dipilih berdasarkan pertimbangan tertentu disesuaikan dengan tujuan penelitian.

Adapun yang menjadi kriteria pemilihan sampel adalah:

a. Perusahaan dalam industri manufaktur khususnya makanan dan minuman (food and beverages) yang sudah go public atau terdaftar di Bursa Efek Indonesia sejak periode 2009-2011.

b. Perusahaan menerbitkan Laporan auditor dalam audit report dan selama tiga tahun berturut-turut yaitu untuk periode 2009, 2010 dan 2011.

[image:42.595.118.517.476.754.2]c. Perusahaan yang tidak Delisiting selama periode 2009, 2010 dan 2011

Tabel 3.1

Daftar Populasi dan Sampel Perusahaaan Makanan dan Minuman yang Terdaftar di BEI

NO KODE POPULASI

KRITERIA

SAMPEL 1 2 3

1 ADES Ades Waters Indonesia √ Χ √

2 AQUA Aqua Golden Mississippi √ Χ √

3 CEKA Cahaya Kalbar √ √ √ 1

4 DAVO Davomas Abadi √ √ Χ

5 DLTA Delta Djakarta √ √ √ 2

6 FAST Fast Food Indonesia √ √ √ 3

8 MYOR Mayora Indah √ √ √ 5

9 MLBI Multi Bintang Indonesia √ √ √ 6

10 PTSP Pionerrindo Gourmet Internasional √ √ √ 7

11 PSDN Prasidha Aneka Niaga √ √ √ 8

12 SKLT Sekar laut √ Χ √

13 STTP Siantar Top √ √ √ 9

14 SIPD Sierad Produce √ √ √ 10

15 SMAR Smart √ √ √ 11

16 AISA Tiga Pilar Sejahtera Food √ √ √ 12

17 TBLA Tunas Baru Lampung √ √ √ 13

18 ULTJ Ultrajaya Milk Industry & Trading Company

√ √ √ 14

3.3 Jenis dan Sumber Data

ICMD. Seluruh sumber data tersebut diperoleh melalui akses langsung ke www.idx.co.id dan ICMD tahun 2009, 2010, dan 2011.

3.4 Teknik Pengumpulan Data

Data yang digunakan adalah data sekunder. Pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah studi pustaka, dengan mengumpulkan data dari jurnal, abstrak, dan buku yang berkaitan dengan penelitian. Tahap kedua adalah studi dokumentasi, dengan mengumpulkan data berupa laporan keuangan dan informasi lain yang berkaitan dengan penelitian melalui media internet (situs www.idx.co.id) dengan cara men-download laporan keuangan perusahaan yang dibutuhkan.

3.5 Definisi Operasional dan Variabel Penelitian

Operasional Variabel Penelitian ini menggunakan 4 variabel yaitu satu variabel terikat (dependen variabel) dan 3 variabel bebas (independen variabel). Diantaranya :

3.5.1 Variabel independen 1. Profitabilitas

dalam mengukur keberhasilan perusahaan dalam menghasilkan laba perusahaan. ROA dapat dirumuskan sebagai berikut:

Profitabilitas ( ROA ) = Laba Bersih Total Aset

2. Ukuran perusahaan

Ukuran dari sebuah perusahaan dapat dinilai dari total aktiva yang dimiliki oleh perusahaan, total penjualan, kapitalisasi pasar, jumlah tenaga kerja, dan sebagainya. Pada penelitian ini, ukuran perusahaan diproksikan dengan total aktiva perusahaan, karena melalui total aktiva perusahaan akan lebih jelas melihat seberapa besar ukuran perusahaan dibandingkan dengan total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya, sehingga akan lebih jelas hasil yang diperoleh.

3. Kualitas auditor

Reputasi auditor sering digunakan sebagai gambaran dari kualitas audit, reputasi auditor didasarkan pada kepercayaan pemakai jasa auditor. Auditor skala besar juga lebih cenderung untuk mengungkapkan masalah-masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan. Argumen tersebut berarti bahwa auditor skala besar memiliki insentif lebih untuk mendeteksi dan melaporkan masalah yang terdapat pada perusahaan yang diauditnya. Klasifikasi auditor yang termasuk dalam

The Big Four sejak tahun 2002 adalah : 1) Ernest & Young

3) KPMG Peat Marwick 4) Price Waterhouse Coopers

Adapun Kantor Akuntan Publik (KAP) Indondesia yang bermitra dengan

The Big Four adalah :

1) KAP Purwantono, Sarwoko & Sandjaja (Ernest & Young) 2) KAP Osman Bing Satrio (Deloitte & Touche Tohmatsu) 3) KAP Siddarta Widjaja (KPMG Peat Marwick)

4) KAP Drs Haryanto Sahari (Price Waterhouse Coopers).

Variabel ini diukur dengan menggunakan variabel dummy, dimana kategori 1 untuk perusahaan yang merupakan klien KAP The Big Four dan angka 0 untuk perusahaan yang bukan klien KAP The Big Four.

3.5.2 Variabel Dependen

Ketepatan waktu pelaporan keuangan

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Penelitian Variabel Indikator Pengukuran Skala Instrumen Ketepatan

Waktu

TIME

Tepat / Tidak Tepat

Nominal

Tanggal Pelaporan LK ke BAPEPAM

Profitabilitas ROA

Net Income Total Assets

Rasio Laporan Keuangan

Ukuran Perusahaan

TA Total Assets Nominal Laporan Keuangan

Kualitas Auditor

KTS

KAP big four / KAP

non big four

Nominal

Directory IAI dan Laporan Keuangan

3.6 Metode Analisis Data

Dalam melakukan analisis dan uji hipotesis, prosedur yang dilakukan dibantu dengan menggunakan program komputer yaitu SPSS 17.0 for Windows

dan Microsoft Excel 2007.

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendiskripsikan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata (mean) dan standar deviasi.

Pengujian terhadap model regresi logistik pada penelitian ini dilakukan dengan beberapa tahap, yaitu:

1. Uji Kelayakan Model Regresi ( Hosmer and Lemeshow’s goodness of fit test )

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Jika nilai statistik Hosmer and lemeshow’s of Fit Test lebih besar daripada 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya.

Dasar pengambilan keputusan: - Jika probabilitas > 0,05 H0 diterima - Jika Probabilitas < 0,05 H0 ditolak 2. Uji model fit

Adanya pengurangan nilai antara – 2LL awal (initial – 2LL function) dengan nilai – 2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data. Log Likelihood pada regresi logistik mirip dengan pengertian ”Sum of Square Error” pada model regresi sehingga penurunan log Likelihood menunjukkan model regresi semakin baik.

3. Model summary

summary adalah untuk mengetahui seberapa besar kombinasi variabel independen yang terdiri dari profitabilitas,ukuran perusahaan, dan kualitas auditor mampu menjelaskan variasi variabel dependen yaitu ketepatan waktu pelaporan keuangan. 3.6.3 Uji Hipotesis

1. Omnibus test of model coefficient ( Uji Simultan ) Pengujian ini dilakukan untuk menguji apakah variabel-variabel independen yang terdiri dari (profitabilitas,ukuran perusahaan, dan kualitas auditor) secara simultan berpengaruh terhadap variabel dependen yaitu ketepatan waktu pelaporan keuangan.

2. Uji parsial

Pengujian ini dilakukan untuk mengetahui apakah masing-masing variabel independen ( profitabilitas,ukuran perusahaan, dan kualitas auditor ) berpengaruh terhadap variabel dependen yaitu ketepatan waktu pelaporan keuangan.

Pengujian hipotesis dilakukan secara uji multivarian

bebasnya. Namun demikian, asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel continue (metrik) dan kategorial (non-metrik). Dalam hal ini dapat dianalisis dengan Logistic Regression

karena tidak perlu asumsi normalitas data pada variabel bebasnya (Ghozali, 2006).

Formulasi dari metode regresi logistik dapat ditulis dalam persamaan regresi sebagai berikut:

= β0 + β1 ROA + β2 SIZE + β3 K.Auditor + ε

Keterangan :

= α + β

= Dummy Variabel Ketepatan Waktu Pelaporan Keuangan (kategori 1 untuk perusahaan yang tepat waktu dan 0 untuk perusahaan yang tidak tepat waktu)

α = Konstanta

β1, β2, β3 = Koefisien regresi untuk variabel ROA = Return On Asset ( Profitabilitas )

SIZE = Total Assets ( Ukuran Perusahaan ) K.Auditor = Kualitas Auditor

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

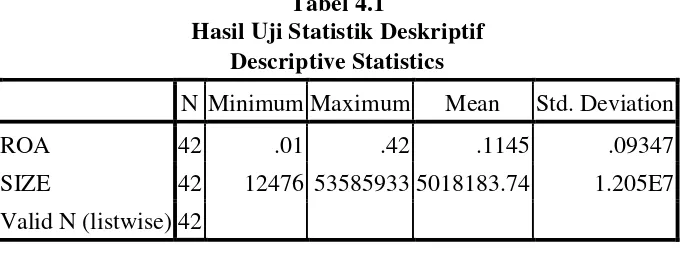

4.1 Analisis Hasil Penelitian 4.1.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, serta minimum dari variabel dependen maupun variabel-variabel independen.

Untuk melihat data statistic secara umum, peneliti menggunakan

descriptive untuk variabel-variabel yang diukur dengan skala rasio dan

[image:51.595.143.486.436.563.2]frequency untuk variabel yang diukur dalam skala nominal. Tabel 4.1

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 42 .01 .42 .1145 .09347

SIZE 42 12476 53585933 5018183.74 1.205E7 Valid N (listwise) 42

1.205. Nilai minimum ukuran perusahaan sebesar 12.476 dan nilai maksimum sebesar 53585933.

Tabel 4.2

Statistik Frekuensi Variabel Kualitas Ausitor KAP

Frequency Percent Valid Percent Cumulative Percent

Valid Non Big Four 25 59.5 59.5 59.5

Big Four 17 40.5 40.5 100.0

Total 42 100.0 100.0

Dari tabel diatas dapat dilihat bahwa dari 42 perusahaan, 25 diantaranya menggunakan jasa Kantor Akuntan Publik (KAP) Non Big Four dengan persentase sebesar 59,5 %. Sedangkan sebanyak perusahaan 17 atau sebesar 40,5 % menggunakan jasa KAP The Big Four.Hal ini menunjukan bahwa perusahaan manufaktur khususnya dalam industri makanan dan minuman (food and beverages) lebih banyak menggunakan jasa audit KAP Non Big Four dari pada jasa audit KAP Big Four.

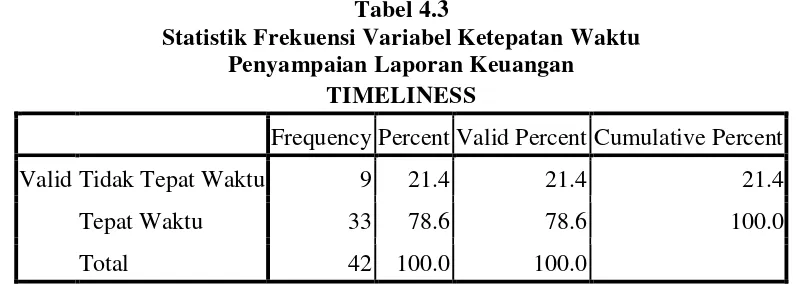

Tabel 4.3

Statistik Frekuensi Variabel Ketepatan Waktu Penyampaian Laporan Keuangan

TIMELINESS

Frequency Percent Valid Percent Cumulative Percent

Valid Tidak Tepat Waktu 9 21.4 21.4 21.4

Tepat Waktu 33 78.6 78.6 100.0

[image:52.595.111.512.577.719.2]Dari tabel diatas dapat dilihat bahwa dari 42 perusahaan, 9 diantara 33 tepat waktu dalam menyampaikan laporan keuangannya ke Bursa Efek Indonesia (BEI) dengan persentase sebesar 78,6 %. Sedangkan sebanyak 9 perusahaan atau sebesar 21,4 % tidak tepat waktu dalam menyampaikan laporan keuangannya ke BEI. Hal ini menunjukan bahwa masih ada perusahaan yang menyampaikan laporan keuangan tidak tepat waktu.

4.1.2 Pengujian Model

1. Hosmer and Lemeshow’s Goodness of Fit Test

Kelayakan model regresi dinilai dengan menggunakan

Hosmer and Lemeshow’s Goodness of Fit Test dengan hipotesis: H0 : Tidak ada perbedaan antara model dengan data

Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and lemeshow’s of Fit Test lebih besar daripada 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya.

Tabel 4.4

Hosmer and Lemeshow Test Step Chi-square df Sig.

Dari hasil pengujian pada tabel di atas diperoleh nilai Chi Square sebesar 3,874 dengan nilai Sig sebesar 0,525. Dari hasil tersebut terlihat bahwa nilai Sig lebih besar dari pada alpha (0,05) yang berarti keputusan yang diambil adalah menerima H0 yang berarti tidak ada perbedaan antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Itu berarti model regresi logistik bisa digunakan untuk analisis selanjutnya.

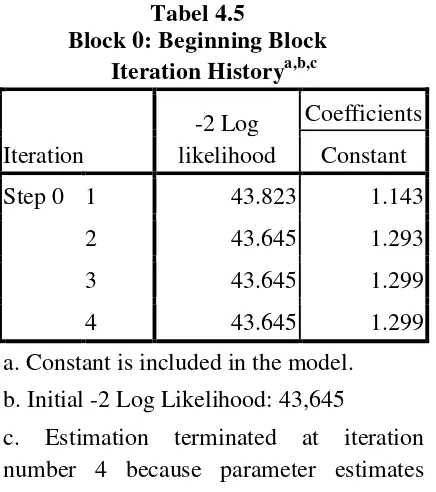

2. Uji Model Fit

Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal

Tabel 4.5

Block 0: Beginning Block Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 43.823 1.143

2 43.645 1.293

3 43.645 1.299

4 43.645 1.299

a. Constant is included in the model. b. Initial -2 Log Likelihood: 43,645

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant ROA SIZE KAP Step 1 1 41.946 .757 1.031 .000 .456

2 41.001 .711 1.759 .000 .678

3 40.703 .625 1.979 .000 .752

4 40.544 .531 2.043 .000 .815

5 40.489 .441 2.108 .000 .873

6 40.486 .417 2.133 .000 .887

7 40.486 .416 2.134 .000 .887

8 40.486 .416 2.134 .000 .887

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 43,645

Tabel 1 dan 2 menunjukan perbandingan antara nilai -2LL blok pertama dengan -2LL blok kedua. Dari hasil perhitungan nilai -2LL terlihat bahwa nilai blok pertama (Block Number=0) adalah 43,645 dan nilai -2LL pada blok kedua (Block Number=1) adalah sebesar 40.486 dengan hasil tersebut dapat disimpulkan bahwa model regresi kedua lebih baik.

2. Model Summary

Model summary sama dengan pengujian R2 pada persamaan regresi linear. Dengan tujuan mengetahui sebarapa besar kombinasi variabel independen mampu menjelaskan variasi variabel dependen.

Tabel 4.6 Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 40.486a .072 .112

a. Estimation terminated at iteration number 8 because parameter estimates changed by less than ,001.

4.1.3 Uji Hipotesis

1. Pengujian Secara Simultan

Pada penelitian ini, menggunakan teknik analisis data dengan menggunakan regresi logistik. Berdasarkan hasil pengujian dengan menggunakan SPSS versi 17.0 menghasilkan ouput sebagai berikut :

Tabel 4.7

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1 Step 3.159 3 .368

Block 3.159 3 .368

Model 3.159 3 .368

Berdasarkan tabel di atas menunjukan hasil bahwa secara simultan profitabilitas, ukuran perusahaan, dan kualitas auditor tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hal ini dilihat dari hasil Chi-Square X2hitung sebesar 3.159 sedangkan dari tabel Chi-Square tingkat signifikan sebesar 5% atau 0,05 dan derajat bebas = 3 diperoleh Chi-Square X20,95 = 7,8147. 2. Pengujian Secara Parsial

dependent. Bardasarkan hasil pengujian dengan menggunakan

SPSS versi 17.0 menghasilkan output sebagai berikut. Tabel 4.8

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step 1a ROA 2.134 5.495 .151 1 .698 8.449 .000 401908.611

SIZE .000 .000 .485 1 .486 1.000 1.000 1.000 KAP .887 1.011 .771 1 .380 2.428 .335 17.596 Constant .416 .816 .260 1 .610 1.516

a. Variable(s) entered on step 1: ROA, SIZE, KAP.

Tabel diatas menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5%. Dari pengujian regresi logistik ini maka diperoleh persamaan regresi sebagai berikut:

= 0.416 + 2.134 ROA + SIZE + 0.887 K.Auditor + ε

H1 : Profitabilitas berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan

ROA mempunyai tingkat signifikansi 0.698 dan lebih besar dari tingkat signifikansi 0.05, sehingga profitabilitas yang diproksikan dengan ROA tidak dapat diterima, artinya profitabilitas tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Ukuran perusahaan yang diproyeksikan dengan total aktiva mempunyai signifikansi 0.486 yang lebih besar dari tingkat signifikansi 0.05, dimana hal ini dapat diartikan bahwa variabel ukuran perusahaan yang diproksikan dengan total aktiva tidak dapat diterima.

H3 : Kualitas auditor berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

Kualitas Auditor mempunyai tingkat signifikansi 0.380 yang lebih besar dari tingkat signifikansi 0.05, sehingga Kualitas Auditor tidak dapat diterima, artinya Kualitas Auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

4.2 Pembahasan

Berdasarkan hasil penelitian yang telah dianalisis secara statistik dengan regresi logistik, maka terdapat hal-hal yang perlu diperhatikan mengenai faktor faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Berikut ini akan dibahas beberapa temuan hasil penelitian :

4.2.1 Pengaruh Return On Assets ( ROA ) Terhadap Penyampaian Kaporan Keuangan

mana pengumuman laba yang berisi berita baik cenderung untuk dipercepat dan berita buruk cenderung untuk ditunda. Hal ini karena para manajer sebagai agen ingin menunjukkan kinerja perusahaan yang sesuai dengan apa yang diinginkan oleh para prinsipal sehingga akan dipercaya untuk mengelola perusahaan untuk periode jangka panjang, disamping harapan adanya berupa saham atau bonus atas kinerja mereka.

4.2.2 Pengaruh Ukuran Perusahaan Terhadap Penyampaian Laporan Keuangan

Variabel ukuran perusahaan yang diproksikan dengan total aktiva mempunyai tingkat signifikansi 0.486 yang lebih besar dari tingkat signifikansi 0.05, dimana hal ini dapat diartikan bahwa variabel ukuran perusahaan yang diproksikan dengan total aktiva dapat diterima. Dengan demikian, pada penelitian ini dapat disimpulkan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

4.2.3 Pengaruh Kualitas Auditor Terhadap Penyampaian Laporan Keuangan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai faktor -faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan makanan dan minuman di Indonesia dengan menggunakan sampel sebanyak 14 perusahaan pada tiga periode dari tahun 2009, 2010, 2011, sehingga didapatkan jumlah sampel (n) sebanyak 14 x 3 = 42 sampel. Dari hasil penelitian data dan pembahasan yang dilakukan, maka diperoleh kesimpulan sebagai berikut :

1. Obyek penelitian terdiri dari 9 perusahaan tepat waktu pada tahun 2009, 13 perusahaan tepat waktu pada tahun 2010 dan 11 perusahaan tepat waktu pada tahun 2011. Sedangkan untuk perusahaan tidak tepat waktu sebanyak 5 perusahaan pada tahun 2009, 1 perusahaan pada tahun 2010 dan 3 perusahaan pada tahun 2011. Dari angka tersebut menunjukkan bahwa secara keseluruhan perusahaan yang tepat waktu lebih banyak dibandingkan dengan perusahaan yang tidak tepat waktu dalam pelaporan keuangan ke Bapepam.

3. Hasil pengujian dengan regresi logistik menunjukkan bukti empiris bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan. Hal ini sejalan dengan teori penelitian yang dilakukan Naim (1999) dan Rachmat Saleh (2004).

4. Hasil pengujian dengan regresi logistik menunjukkan bukti empiris bahwa kualitas auditor tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan. Hal ini sejalan dengan teori penelitian yang dilakukan Made Gede ( 2004 )

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, yaitu :

1. Penelitian ini belum memasukkan faktor-faktor lain yang diduga berpengaruh terhadap ketepatan waktu pelaporan keuangan hanya menggunakan tiga variabel independen, yaitu profitabilitas, ukuran perusahaan dan kualitas auditor. Namun masih banyak variabel lain yang dapat mempengaruhi ketepatan waktu penyampaian laporan keuangan, seperti struktur kepemilikan, Sign of Income, kompleksitas operasi, likuiditas, pengendalian internal, klasifikasi industri, dan variabel-variabel lainnya.

3. Hasil penelitian tidak bisa melihat kecenderungan yang terjadi dalam jangka panjang dan belum mewakili dari semua kategori perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Populasi dan sampel penelitian hanya menggunakan makanan dan minuman saja sehingga belum bisa melihat kecenderungan tren dalam cakupan yang lebih luas.

5.3 Saran

Berdasarkan hasil dan keterbatasan penelitian ini, maka terdapat beberapa saran bagi penelitian selanjutnya, yaitu :

1. Memperluas penelitian dengan menambah sampel penelitian dari seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia sehingga dapat menunjukkan kecenderungan tren ketepatan waktu penyampaian laporan keuangan dalam ruang lingkup yang lebih luas.

2. Menambah variabel-variabel lain yang diduga mempengaruhi ketepatan waktu pelaporan keuangan seperti kualitas sistem pengendalian intern, opini audit, peranan audit internal perusahaan dan variabel-variabel lainnya sehingga hasil penelitian terus berkembang dan mampu memprediksi faktor-faktor yang menyebabkan ketepatan waktu penyampaian laporan keuangan.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing “Pemeriksaan Akuntan oleh Kantor Akuntan Publik”, Edisi Ketiga Jilid 1. Jakarta: Fakultas Ekonomi Universitas Indonesia

Ainun,Naim.1999. ”Nilai Informasi Ketepatan waktu Penyampaian Laporan keuangan ; Analisis Empirik Regulasi Informasi di Indonesia” , Jurnal Ekonomi dan Bisnis Indonesia.Vol.14.No.2 pp : 85-100.

Almilia, Luciana Spica dan Lucas Setiady. 2006. “Faktor-Faktor yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan pada Perusahaan yang Terdaftar Di BEJ”. Seminar Nasional Good Corporate Governance. Jakarta: Universitas Trisakti.

Baridwan, Zaki, 2004. Intermediate Accounting. Edisi Ketujuh. Cetakan Kelima. Yogyakarta : BPFE.

Dongan, Mustafa. 2007. “Is Timing of Financial Reporting Related to Firm Performance? - An Examination on Ise Listed Companies. International Research Journal of Finance and Economics. Desember. Hal 223-225. Dyer, J.C. and McHugh, A.L. 1975. “The timeliness of the Australian annual

report”, Journal of Accounting Research, 13(3): 204-219.

Fitriani, Herna. 2010. “Faktor – Faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Skripsi, Universitas Veteran.

Hilmi, Utari dan Syaiful Ali. 2008. ”Analisis Faktor-Faktor Yang Memepengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan - perusahaan yang Terdaftar di BEJ)”.

Simposium Nasional Akuntansi XI Ikatan Akuntan Indonesia.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan (PSAK), Jakarta : Salemba Empat.

Kadir, Abdul. 2008. “Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan”. Tesis. Fakultas Ekonomi Universitas Diponegoro.

Saleh, Rachmat. 2004. ”Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta “, Simposium Nasional Akuntansi VII.( Desember ) : pp 897 – 910.

Salomo, Sidauruk. 2012. “Analisis Faktor – Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Jasa Pariwisata Yang Terdaftar di BEI”, Skripsi, Universitas Sumatera Utara.

Suharli dan Rachpriliani. 2006.”Studi Empiris Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan”. Jurnal Bisnis dan Akuntansi. April. Hal 34-55

Sangadji, Etta dan Sopiah, 2010. Metodologi Penelitian, Andi, Yogyakarta. Wirartha, Made, 2006. Metodologi Penelitian Sosial Ekonomi, Andi, Yogyakarta. www. Idx.co.id

Lampiran 1 DATA PERUSAHAAN TAHUN 2009

No Kode

Perusahaan

Total Aktiva/

SIZE

Laba

Bersih ROA

Kualitas

KAP Timeliness

1 AISA 1.347.036 37.787 0.03 0 0

2 CEKA 568.603 49.493 0.09 1 1

3 DLTA 760.426 126.504 0.17 1 1

4 FAST 1.041.409 181.997 0.17 1 0

5 INDF 40.382.953 2.726.309 0.07 1 1

6 MLBI 993.465 340.458 0.34 1 0

7 MYOR 3.246.498 385.093 0.12 0 1

8 PSDN 353.629 32.450 0.09 1 1

9 PTSP 91.142 10.949 0.12 0 1

10 SIPD 1.641.295 37.215 0.02 0 1

11 SMAR 10.210.595 784.495 0.08 0 1

12 STTP 548.720 41.072 0.07 0 0

13 TBLA 2.786.340 251.712 0.09 0 0

Lampiran 2 DATA PERUSAHAAN TAHUN 2010

No Kode

Perusahaan

Total Aktiva/

SIZE

Laba

Bersih ROA

Kualitas

KAP Timeliness

1 AISA 1.936.950 80.066 0.04 0 1

2 CEKA 850.470 29.562 0.03 1 1

3 DLTA 708.584 146.066 0.21 1 1

4 FAST 1.236.043 199.597 0.16 1 1

5 INDF 47.275.955 4.016.793 0.08 1 1

6 MLBI 1.137.082 443.050 0.39 1 1

7 MYOR 4.399.191 501.980 0.11 0 1

8 PSDN 414.611 25.685 0.06 1 1

9 PTSP 109.009 20.219 0.19 0 1

10 SIPD 2.037.459 61.160 0.03 0 1

11 SMAR 12.476 1.247 0.10 0 1

12 STTP 649.274 42.631 0.07 0 0

13 TBLA 3.651.105 248.169 0.07 0 1

Lampiran 3 DATA PERUSAHAAN TAHUN 2011

No Kode

Perusahaan

Total Aktiva/

SIZE

Laba

Bersih ROA

Kualitas

KAP Timeliness

1 AISA 3.590.309 149.951 0.04 0 0

2 CEKA 823.360 96.306 0.12 1 1

3 DLTA 696.167 151.715 0.22 1 1

4 FAST 1.547.982 229.055 0.15 0 1

5 INDF 53.585.933 5.017.425 0.09 1 1

6 MLBI 1.220.813 507.382 0.42 1 1

7 MYOR 6.599.845 483.826 0.07 0 1

8 PSDN 421.366 23.858 0.06 1 1

9 PTSP 133.433 29.954 0.22 0 1

10 SIPD 2.641.603 23.452 0.01 0 0

11 SMAR 14.722 1.791 0.12 0 1

12 STTP 934.766 42.675 0.05 0 0

13 TBLA 4.244.618 421.684 0.10 0 1

Lampiran 4 HASIL PENGUJIAN REGRESI LOGISTIK

Descriptives

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

ROA 42 .01 .42 .1145 .09347

SIZE 42 12476 53585933 5018183.74 1.205E7 Valid N

(listwise)

42

Frequencies

KAP

Frequency Percent Valid Percent

Cumulative Percent Valid Non Big

Four

25 59.5 59.5 59.5

Big Four 17 40.5 40.5 100.0

Total 42 100.0 100.0

TIMELINESS

Frequency Percent Valid Percent

Cumulative Percent Valid Tidak Tepat

Waktu

9 21.4 21.4 21.4

Tepat Waktu 33 78.6 78.6 100.0

Logistic Regression

Hosmer and Lemeshow Test Step Chi-square df Sig.

1 7.110 8 .525

Block 0: Beginning Block Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 43.823 1.143

2 43.645 1.293

3 43.645 1.299

4 43.645 1.299

a