15

BAB II

KAJIA PUSTAKA, KERAGKA PEMIKIRA, DA HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Kualitas Pemeriksa Pajak

Pemeriksa Pajak menurut KMK -545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 adalah : “PNS dilingkungan DJP atau tenaga ahli yang ditunjuk oleh Dirjen Pajak yang diberi tugas wewenang, dan tanggungjawab untuk melaksanakan pemeriksaan dibidang perpajakan.”

Definisi kualitas menurut Philip B Crosby yang dikutip dari Suardi (2003:4). Adalah : “ Kesesuaian terhadap persyaratan.“

Dari definisi tersebut dapat disimpulkan bahwa kualitas pemeriksa pajak ialah PNS dilingkungan DJP atau tenaga ahli yang dapat bertanggung jawab terhadap wewenang yang diberikan oleh Dirjen Pajak untuk melaksanakan pemeriksaan sesuai dengan peraturan perundangan yang berlaku.

2.1.2 Pengukuran Kualitas Pemeriksa Pajak

Penerapan self assessment system memberikan peluang bagi wajib pajak untuk melakukan kesalahan dalam menghitung pajak, baik yang disengaja maupun tidak disengaja. Agar kesalahan tidak terjadi terus-menerus maka diperlukan cara untuk mencegahnya salah satunya yaitu melalui pemeriksaan pajak. Pemeriksaan pajak juga digunakan untuk menegakan hukum pajak, agar pajak dapat diterapkan secara adil. Pemeriksa pajak yang berkualitas sangat berperan penting membuat pelaksanaan pemeriksaan pajak yang diharapkan

sesuai peraturan perundang-undangan yang berlaku. Kualitas pemeriksa sangat dipengaruhi oleh pengalaman, latar belakang, dan pendidikan. Dan kualitas pemeriksa ini mempengaruhi pelaksanaan pemeriksaan (Siti Kurnia Rahayu, 2009)

2.1.2.1Reliability

Dikutip dari penelitian Stephanie Widyawati menurut Ziethaml, Parasuraman, dan Berry (2007), reliability ialah : “Kemampuan pemeriksa pajak untuk memberikan pelayanan dan melakukan pemeriksaan secara akurat, dapat dipercaya dan diandalkan.”

2.1.2.2 Responsiveness

Dikutip dari penelitian Stephanie Widyawati menurut Ziethaml, Parasuraman, dan Berry (2007) responsiveness ialah : “Kesediaan pemeriksa pajak untuk membantu serta memberikan pelayanan yang tepat.”

2.1.2.3Assurance

Dikutip dari penelitian Stephanie Widyawati menurut Ziethaml, Parasuraman, dan Berry (2007) assurance ialah : “Kemampuan pemeriksa pajak untuk membangkitkan rasa percaya dan keyakinan diri wajib pajak, sehingga merupakan jaminan bahwa pemeriksaan dirancang untuk memberikan rasa aman.”

2.1.2.4 Standar Umum Pemeriksaan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaksanakan sesuai dengan Standar Pemeriksaan, yang salah satunya ialah Standar Umum Pemeriksaan.

Menurut Peraturan Mentri Keuangan Nomor 199/PMK.03/2007, Standar Umum Pemeriksaan ialah :

“Standar yang bersifat pribadi dan berkaitan dengan persyaratan pemeriksa pajak dan mutu pekerjaannya.

Pemeriksaan dilaksanakan oleh pemeriksa pajak yang :

a. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak, dan menggunakan keterampilannya secara cermat dan seksama;

b. Jujur dan bersih dari tindakan-tindakan tercela serta senantiasa mengutamakan kepentingan Negara.”

2.1.3 Pengertian Kualitas Pemeriksaan Pajak Rutin

Definisi kualitas menurut ISO yang dikutip dari Suardi, (2003: 4) adalah : “Kualitas derajat atau tingkat karakteristik yang melekat pada produk yang mencakupi persyaratan atau keinginan.“

Berdasarkan pengertian diatas, kualitas merupakan suatu kepuasan dari suatu barang atau jasa sesuai dengan yang diharapkan atau diinginkan.

Menurut John Hutagaol (2007) Pemeriksaan pajak adalah :

“Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data, informasi dan atau keterangan lainnya yang berguna untuk menguji kepatuhan wajib pajak di dalam pemenuhan kewajibannya di bidang perpajakan dan tujuan lain”.

Sedangkan definisi pemeriksaan dijelaskan oleh Mardiasmo (2002) ialah: “Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data, dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Definisi pemeriksaan pajak rutin yang terdapat pada SE-10/PJ.04/2008 ialah : “Pemeriksaan pajak rutin merupakan pemeriksaan yang dilakukan terhadap wajib pajak sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewjiban perpajakannya atau karena diwajibkan oleh undang-undang KUP.”

Dapat disimpulkan dari pengertian diatas, yang dimaksud dengan kualitas pemeriksaan pajak rutin adalah pemeriksaan terhadap wajib pajak untuk pemenuhan hak dan kewajiban perpajakan wajib pajak yang berjalan sesuai target

atau tujuan yang telah ditetapkan yang terdapat dalam undang-undang perpajakan yang berlaku.

2.1.4 Pengukuran Kualitas Pemeriksaan Pajak

Pemeriksaan pajak terkait dengan serangkaian kegiatan, yang terdiri dari persiapan pemeriksaan, pelaksanaan pemeriksaan, dan laporan pemeriksaan. Serangkaian kegiatan tersebut harus dilaksanakan agar pemeriksaan dapat terarah dan hasilnya akan menjadi optimal. Jangka waktu yang ditetapkan untuk menyelesaikan pemeriksaan terdapat dalam peraturan perundangan perpajakan harus dipenuhi memberikan hasil sesuai yang diharapkan.

2.1.4.1Tahapan-Tahapan Pemeriksaan

2.1.4.1.1 Persiapan pemeriksaan

Suatu pemeriksaan pajak yang baik harus memiliki perencanaan atau persiapan yang baik. Persiapan dibutuhkan agar proses pemeriksaan pajak berjalan terarah sesuai dengan yang diharapkan sehingga mendapatkan hasil yang optimal.

Menurut Siti Kurnia Rahayu (2009: 286) persiapan pemeriksaan ialah : “Serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan seperti mempelajari berkas wajib pajak/berkas data, menganalisis SPT dan laporan keuangan wajib pajak, mengidentifikasi masalah, melakukan pegenalan lokasi wajib pajak, menentukan buku-buku dan dokumen yang akan dipinjam, dan menyediakan sarana pemeriksaan.”

Persiapan dilakukan untuk mencari segala informasi mengenai wajib pajak, agar pelaksanaanya dapat terarah. Dengan penguasaan informasi yang baik hak-hak wajib pajak akan terjaga, pemeriksa tidak akan salah menggunakan metode perhitungan yang akan mengakibatkan kerugian bagi wajib pajak maupun Negara.

2.1.4.1.2 Pelaksanaan pemeriksaan

Menurut Siti Kurnia Rahayu dalam bukunya Perpajakan Indonesia : Konsep dan Aspek Formal (2009: 292) pelaksanaan pemeriksaan ialah :

“Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi: Memeriksa ditempat wajib pajak, Melakukan penilaian atas system pengendalian intern, Memutakhirkan ruang lingkup dan program pemeriksaan, Melakukan pemriksaan atas buku-buku, catatan-catatan, dan dokumen-dokumen, Melakukan konfirmasi kepada pihak ketiga, Memberitahukan hasil pemriksaan kepada wajib pajak dan Melakukan sidang penutup (Closing Conference).”

Teknik dan metode pemeriksaan

Menurut Siti Kurnia (2009: 306) Teknik pemeriksaan adalah : “Proses pembukuan dengan menggunakan rumus atau formula tetentu yang dikembangkan oleh pemeriksa.”

Menurut Siti Kurnia Rahayu dalam bukunya Perpajakan Indonesia : Konsep dan Aspek Formal (2009: 306) Metode pemeriksaan adalah : “Serangkaian teknik dan prosedur pemeriksaan yang dilakukan terhadap buku-buku, catatan-catatan dan dokumen-dokumen.”

Berbagai metode yang lazim digunakan dalam melakukan pemeriksaan pajak antara lain:

1. Metode pemeriksaan langsung

Melakukan pengujian atas kebenaran jumlah penghasilan yang dilaporkan dalam surat pemberitahuan dengan laporan keuangan beserta buku-buku, catatan-catatan dan dokumen-dokumen.

Maksud dari metode langsung yaitu, Melakukan pengujian atas kebenaran angka-angka dalam SPT, Langsung dilakukan terhadap laporan keuangan dan buku-buku, catatan-catatan, serta dokumen pendukungnya sesuai

dengan urutan proses pemeriksaan, Sesuai dengan program pemeriksaan yang telah dibuat.

Teknik yang digunakan dalam metode pemeriksaan langsung adalah: Mengevaluasi, Menganalisis, Mentrasis angka dan memeriksa dokumen, Menguji keterkaitan, Menguji transaksi setelah tanggal neraca, Memamfaatkan informasi pihak ketiga,Menguji kebenaran fisik, Menginspeksi, Merekonsiliasi, Mengecek, Memverivikasi, Menguji keabsahan dokumen, Melakukan konfirmasi dan Melakukan uji petik. 2. Metode pemeriksaan tidak langsung

Metode tidak langsung dapat dipergunakan untuk melengkapi metode langsung, atau dalam keadaan dimana pemakaian metode langsung tidak dapat sepenuhnya dilaksanakan. Jika metode pemeriksaan tidak langsung dipakai sebagai pelengkap, amupun sebagai alat pengecekan terhadap metode pemeriksaan langsung, maka apabila terdapat perbedaan jumlah hasil perhitungan, perlu didiskusikan dengan wajib pajak dan dipertimbangkan secara seksama.

3. Metode pemeriksaan transaksi afiliasi

Diperlukan karena transaksi antara perusahaan afiliasi (hubungan istimewa) memiliki potensi tidak menggunakan harga wajar. Caranya dengan menguji angka-angka dalam SPT melalui suatu pendekatan perhitungan tertentu mengenai penghasilan dan biaya.

2.1.4.2Jangka Waktu Pemeriksaan

Jangka waktu pemeriksaan merupakan batasan waktu yang diberikan untuk menyelesaikan pemeriksaan pajak. Menurut SE-10/PJ.04/2008 jangka

waktu yang diberikan untuk melakukan pemeriksaan untuk menguji kepatuhan wajib pajak di bagi menjadi dua, yaitu :

Pemeriksaan lapangan, 4 bulan sejak SP2 terbit, dapat diperpanjang menjadi 8 bulan, dihitung sejak SP2 terbit s.d tanggal LHP, dan Dapat diperpanjang menjadi 2 tahun, kecuali pemeriksaan terkait pengembalian pendahuluan kelebihan pembayaran pajak pasal 17B UU KUP

Pemeriksaan kantor, 3 bulan sejak WP harus datang memenuhi panggilan, dapat diperpanjang menjadi 6 bulan, dihitung sejak WP datang s.d tanggal LHP, jika sampai batas waktu yang ditentukan masih belum selesai maka pemeriksaan dirubah menjadi pemeriksaan lapangan.

2.1.5 Konsep Penghubung

Adapun teori yang menjelaskan pengaruh pemeriksa pajak terhadap pemeriksaan pajak dijelaskan oleh Siti Kurnia Rahayu (2009:245) bahwa : “Untuk melaksanakan upaya penegakan hukum tersebut salah satunya melalui tindakan pemeriksaan pajak, maka mutlak diperlukan tenaga pemeriksa pajak dalam kuantitas dan kualitas yang memadai.“

2.2 Kerangka Pemikiran

Dalam meningkatkan penerimaan Negara yang terbesar yaitu penerimaan yang bersumber dari pajak, pemerintah sebagai penyelenggara perpajakan di Indonesia melakukan revolusi-revolusi terhadap system pemungutan pajak untuk meningkatkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya. Saat ini di Indonesia diterapkan self assessment system, yang diharapkan wajib pajak menjadi lebih taat membayar pajak. Menurut Siti Kurnia Rahayu (2009)self asessment system adalah : “Suatu sistem perpajakan yang memberi kepercayaan

kepada wajib pajak untuk memenuhi dan melaksanakan sendiri hak dan kewajiban perpajakannya”. Kewajiban perpajakan seperti mendapatkan NPWP di KPP Pratama setempat, menghitung, menyetor, dan melaporkan sendiri kewajiban pajaknya.

Definisi self assessment system menurut Wirawan B. Ilyas dan Richard Burton (2007:43):

“Self Assessment System adalah suatu sistem perpajakan yang memberi kepercayaan kepada Wajib Pajak untuk menilai, menghitung, memperhitungkan, melaporkan dan menaksir sendiri pemenuhan kewajiban perpajakannya.”

Dituntut kesadaran wajib pajak yang tinggi dalam memenuhi kewajiban perpajakannya, agar system yang diterapkan dapat berjalan dengan baik.

Diterapkannya self assessment system menuntut pembayaran pajak secara sukarela (voluntary compliance) dari wajib pajak. Oleh karena itu kesadaran dan kepatuhan perpajakan sangatlah dibutuhkan, karena merupakan faktor penting dalam penerapan pelaksanaan system tersebut. Wajib pajak diharapkan untuk mandiri dalam memenuhi kewajiban perpajakannya seperti mendaftarkan diri atau memperoleh NPWP di KPP Pratama setempat, menghitung besarnya kewajiban pajaknya sendiri.

Diterapkannya self assessment system memungkinkan wajib pajak tidak memenuhi kepatuhan formal dan/atau material, baik yang secara sengaja dilakukan maupun yang tidak disengaja. Wajib pajak yang tidak patuh akan mengurangi penerimaan pajak. Oleh karena itu dibutuhkan alat atau sarana untuk mengendalikan pelaksanaan self assessment system. Dibutuhkan system yang berfungsi untuk mengawasi dan mengarahkan wajib pajak agar melaksanakan kewajiban perpajakannya sesuai dengan peraturan dan undang-undang perpajakan

yang berlaku. Tidak hanya peran aktif wajib pajak yang dibutuhkan untuk mensukseskan self assessment system tetapi peran aktif dari DJP sebagai pelaksana perpajakan di Indonesia juga dibutuhkan untuk meningkatkan kepatuhan dan kesadaran wajib pajak, sehingga penerimaan pajak menjadi optimal. Pajak bukanlah iuran sukarela, akan tetapi iuran yang dapat dipaksakan oleh karena itu wajib pajak harus mematuhi peraturan perpajakan yang berlaku. Apabila wajib pajak lalai akan pemenuhan kewajiban perpajakannya seperti telat melaporkan SPT maka akan terkena denda, yang mau tidak mau harus diterima oleh wajib pajak. Denda atau sanksi yang dikenakan kepada wajib pajak merupakan contoh tindakan penegakan hukum pajak.

Menurut Siti Kurnia Rahayu (2009: 244) Tax Law Enforcement ialah : “Tindakan yang dilakukan oleh pejabat terkait untuk menjamin supaya wajib pajak dan calon wajib pajak memenuhi ketentuan undang-undang perpajakan seperti penyampaaian SPT, pembukuan dan informasi lain yang relevan serta membayar pajak pada waktunya.”

Dengan ditegakannya hukum pajak secara adil dan tegas oleh DJP akan menciptakan wajib pajak yang taat pajak secara adil. Banyak faktor yang memungkinkan wajib pajak tidak memenuhi kepatuhan perpajakannya, seperti tarif pajak yang terlalu tinggi, system perpajakan yang rumit, dan lain sebagainya, hal-hal seperti itu akan membuat wajib pajak melanggar peraturan perpajakan yang berlaku. Dengan pelaksanaan penegakan hukum pajak secara tegas akan membuat wajib pajak memikirkan akibat apabila ia tidak memenuhi kewajiban perpajakannya secara benar, karena denda atau sanksi yang akan ditanggung apabila wajib pajak lalai dalam melaksanakan kewajiban perpajakannya, dan diharapkan wajib pajak patuh terhadap pemenuhan kewajiban perpajakannya.

Tindakan penegakan hukum pajak diantaranya ialah pemeriksaan pajak, penyidikan pajak, dan penagihan pajak.

Pemeriksaan pajak menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 ialah :

“Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Pelaksanaan pemeriksaan pajak menekankan pada pemeriksaan bukti yang berupa buku-buku, dokumen dan catatan yang dilaksanakan secara objektif oleh pemeriksa pajak yang professional berdasarkan suatu standar pemeriksaan. DJP berfungsi untuk melakukan pembinaan, pelayanan, pengadministrsian dan pengawaasan. Dalam hal pengawasan DJP melakukan tindakan pemeriksaan pajak. Memenuhi kewajiban perpajakan bukanlah hal yang sederhana, akan tetapi lebih bersifat emosional. Banyak wajib pajak yang taat pada pajak hanya agar ia tidak terkena denda atau sanksi akibat ketidak patuhannya. Berarti tidak semua wajib pajak mampu melaksanakan kewajiban perpajakan secara sukarela. Untuk menguji tingkat kepatuhan wajib pajak DJP melaksanakan pemeriksaan pajak kepada wajib pajak. Pemeriksaan pajak dilakukan untuk mengawasi dan mencegah wajib pajak melakukan tindakan yang melanggar undang-undang perpajakan, seperti meminimalkan pembayaran pajak dengan cara yang tidak diperbolehkan dalam undang-undang perpajakan. Pemeriksaan yang dilakukan harus dilakukan dengan serius artinya dibutuhkan pemeriksaan yang berkualitas untuk mendapatkan hasil yang optimal.

Definisi kualitas menurut kamus besar bahasa indonesia adalah: “kualitas atau mutu adalah tingkat baik buruknya atau taraf atau derajat sesuatu“. Berdasarkan pengertian tersebut kualitas berarti hasil yang diperoleh dari proses kegiatan yang akan dinilai baik atau buruknya berdasarkan standar tertentu.

Pengawasan kepatuhan wajib pajak melalui pemeriksaan pajak apabila dilakukan secara rutin dan konsisten akan mendidik wajib pajak dan wajib pajak terbiasa untuk taat terhadap peraturan perpajakan yang berlaku.

Terdapat berbagai macam jenis pemeriksaan pajak, menurut Siti Kurnia Rahayu (2009: 264-285) jenis-jenis pemeriksaan pajak yaitu:

“1. Pemeriksaan Rutin

2. Pemeriksaan Kriteria Seleksi 3. Pemeriksaan khusus

4. Pemerikssaan Bukti Permulaan 5. Pemeriksaan Pajak Lokasi 6. Pemeriksaan Tahun Berjalan 7. Pemeriksaan Terintegrasi.”

Menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 pemeriksaan kriteria seleksi yaitu: “Pemeriksaan yang dilakukan terhadap Wajib Pajak yang terpilih berdasarkan skor risiko kepatuhan secara komputerisasi.”

Menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 pemeriksaan khusus yaitu: “Pemeriksaan yang dilakukan terhadap Wajib Pajak sehubungan dengan adanya informasi, data, laporan atau pengaduan yang berkaitan dengannya serta untuk memperoleh informasi atau data untuk tujuan tertentu.”

Menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 pemeriksaan bukti permulaan yaitu: “Pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.”

Menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 pemeriksaan pajak lokasi yaitu: “Pemeriksaan yang dilakukan atas cabang, perwakilan, pabrik dan atau tempat usaha dari Wajib Pajak Domisili.”

Menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 pemeriksaan tahun berjalan yaitu: “Pemeriksaan terhadap Wajib Pajak yang dilakukan dalam tahun berjalan untuk jenis-jenis pajak tertentu atau seluruh jenis pajak dan atau untuk mengumpulkan data dan atau keterangan untuk tujuan tertentu.”

Menurut Keputusan Mentri Keuangan 545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 pemeriksaan terintegrasi yaitu: “Pemeriksaan terkoordinasi dari dua atau lebih unit pemeriksaan terhadap beberapa Wajib Pajak yang memiliki hubungan kepemilikan, penguasaan, pengelolaan, usaha dan atau financial.”

Yang menjadi fokus penelitian ialah pemeriksaan pajak rutin. Pemeriksaan pajak rutin lebih sering terjadi dibandingkan pemeriksaan pajak jenis lainnya. Menurut Siti Kurnia Rahayu (2009: 264) pemeriksaan rutin ialah sebagai berikut : “Pemeriksaan yang bersifat rutin yang dilakukan terhadap wajib pajak yang

berhubungan dengan pemenuhan hak dan kewajiban perpajakan wajib pajak bersangkutan.”

Berdasarkan penertian-pengertian diatas kualitas pemeriksaan pajak rutin ialah pemeriksaan terhadap wajib pajak untuk pemenuhan hak dan kewajiban perpajakan wajib pajak yang berjalan sesuai target atau tujuan yang telah ditetapkan.

Pemeriksaan rutin dilaksanakan untuk menguji kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Pemeriksaan rutin biasanya dilakukan dalam hal apabila wajib pajak menyampaikan SPT tahunan SPT masa lebih bayar, SPT tahunan yang menyatakan Rugi Tidak Lebih Bayar, dan lain sebagainya. Untuk mendapatkan restitusi atau pengembalian kelebihan pembayaran yang merupakan hak wajib pajak harus dilakukan pemeriksaan pajak rutin terlebih dahulu.

Serangkaian pemeriksaan pajak rutin ialah seperti persiapan pemeriksaan, pelaksanaan pemeriksaan, jangka waktu pemeriksaan, dan jangka waktu pemeriksaan.

1. Persiapan pemeriksaan

Suatu pemeriksaan pajak yang baik harus memiliki perencanaan atau persiapan yang baik. Persiapan dibutuhkan agar proses pemeriksaan pajak berjalan terarah sesuai dengan yang diharapkan sehingga mendapatkan hasil yang optimal.

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 199/PMK.03/2007 persiapan pemeriksaan ialah :

“Serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan seperti

mempelajari berkas wajib pajak/berkas data, menganalisis SPT dan laporan keuangan wajib pajak, mengidentifikasi masalah, melakukan pegenalan lokasi wajib pajak, menentukan buku-buku dan dokumen yang akan dipinjam, dan menyediakan sarana pemeriksaan.”

2. Pelaksanaan pemeriksaan

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 199/PMK.03/2007 pelaksanaan pemeriksaan ialah :

“Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi: Memeriksa ditempat wajib pajak, Melakukan penilaian atas system pengendalian intern, Memutakhirkan ruang lingkup dan program pemeriksaan, Melakukan pemriksaan atas buku-buku, catatan-catatan, dan dokumen-dokumen, Melakukan konfirmasi kepada pihak ketiga, Memberitahukan hasil pemriksaan kepada wajib pajak dan Melakukan sidang penutup (Closing Conference).”

3. Jangka Waktu Pemeriksaan

Jangka waktu pemeriksaan merupakan batasan waktu yang diberikan untuk menyelesaikan pemeriksaan pajak. Menurut Siti Kurnia Rahayu (2009: 323) jangka waktu yang diberikan untuk melakukan pemeriksaan untuk menguji kepatuhan wajib pajak di bagi menjadi dua, yaitu :

“Jangka waktu pemeriksaan lapangan 4 bulan sejak terbitnya SP2 (Surat perintah pemeriksaan) sampai dengan tanggal LHP (Laporan Hasil Pemeriksaan), dan dapat diperpanjang menjadi 8 bulan. Jangka waktu pemeriksaan kantor 3 bulan sejak wajib pajak harus datang memenuhi panggilan sampai dengan tanggal lapangan hasil pemeriksaan (LHP), dan dapat diperpanjang menjadi 6 bulan.”

Agar pemeriksaan berkualitas dan penegakan keadilan dibidang perpajakan melalui pemeriksaan pajak berjalan dengan baik, dibutuhkan tenaga pemeriksa yang professional, dan memiliki kualitas yang baik. Disadari dalam melaksanakan pemeriksaan pajak elemen terpenting yang akan mempengaruhi pemeriksaan pajak tersebut ialah sumberdaya manusia, yaitu pemeriksa pajak. Secanggih apapun prosedur maupun metode pemeriksaan yang diterapkan apabila

tidak ditunjang dengan pemeriksa pajak yang berkualitas, maka tidak akan berjalan dengan baik, sesuai dengan target dan tujuan pemeriksaan. Oleh karena itu system pemeriksaan yang baik harus didampingi dengan pemeriksa yang memiliki kualitas yang baik pula agar pelaksanaan pemeriksaan pajak dapat berjalan secara optimal. Pemeriksa Pajak menurut Sugeng (2009) adalah : “Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan Pemeriksaan.”

Keberhasilan pelaksanaan pemeriksaan tidak terlepas dari peran pemeriksa pajak dalam menguasai pelaksanaan pemeriksaan tersebut. Pemeriksa harus benar-benar mengerti tujuan dari pemeriksaan pajak, agar tujuan dari pemeriksaan dapat tercapai. Pemeriksa yang berkualitas harus memenuhi kriteria yang telah ditentukan, diantaranya seorang pemeriksa harus memiliki dan menguasai :

1. Reliability

Menurut kamus oxford (2005: 362) reliability ialah : “That can be trusted to do something well.”

Dari pengertian diatas dapat disimpulkan bahwa pemeriksa pajak dapat dipercaya dalam memberikan pelayanan kepada wajib pajak.

2. Responsiveness

Menurut kamus oxford (2005: 367) responsiveness ialah : “reacting quickly and positively to something.”

Dari pengertian diatas dapat disimpulkan dalam memberikan pelayanan kepada wajib pajak pemeriksa pajak harus bertindak aktif, dengan merespon wajib pajak dengan cepat dan tepat.

3. Assurance

Menurut kamus oxford (2005: 21) assurance ialah: “belief in your own ability.”

Dari pengertian diatas dapat disimpulkan bahwa pemeriksa pajak harus mampu memotivasi wajib pajak dengan keyakinan yang akan membuat wajib pajak yakin dalam pemenuhan kewajiban perpajakan.

4. Standar Umum Pemeriksaan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaksanakan sesuai dengan Standar Pemeriksaan, yang salah satunya ialah Standar Umum Pemeriksaan.

Menurut Pardiat (2008:20), Standar Umum Pemeriksaan ialah :

“Standar yang bersifat pribadi dan berkaitan dengan persyaratan pemeriksa pajak dan mutu pekerjaannya.Pemeriksaan dilaksanakan oleh pemeriksa pajak yang :

a. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak, dan menggunakan keterampilannya secara cermat dan seksama;

b. Jujur dan bersih dari tindakan-tindakan tercela serta senantiasa mengutamakan kepentingan Negara.

c. Taat terhadap berbagai ketentuan peraturan perundang-undangan, termasuk taat terhadap batasan waktu yang ditetapkan.”

Menurut Ni Lu Supadmi (2009: 9) Secara sederhana definisi kualitas adalah “Suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya.”

Pengertian tersebut menitikberatkan pada hasil yang diperoleh melalui suatu proses haruslah memenuhi keinginan pihak yang mengharapkannya, dapat diilustrasikan melalui pemeriksaan DJP menharapkan penerimaan pajak

meningkat, agar pemeriksaan berjalan dengan baik maka diperlukan pemeriksa pajak (sumber daya manusia) yang berkualitas tentunya.

Dapat disimpulkan bahwa pemeriksa yang berkualitas ialah PNS atau tenaga ahli yang ditunjuk oleh DJP yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan dengan baik sesuai yang diharapkan. Pemeriksa yang memiliki integritas yang tinggi serta memiliki kualitas yang baik pasti akan dapat melaksanakan pemeriksaan pajak dengan baik, pelaksanaan pemeriksaan pajak harus memberikan pembinaan kepada wajib pajak agar wajib pajak tidak melakukan pelanggaran dibidang perpajakan. Dengan pelaksanaan pemeriksaan yang baik maka tingkat kepatuhan wajib pajak semakin tinggi, dan penerimaan pajak pun akan menjadi optimal.

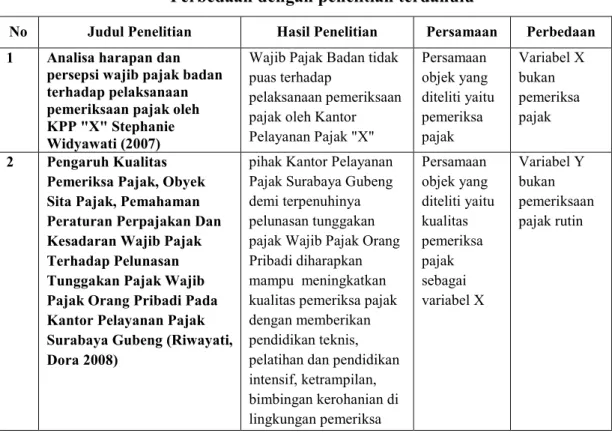

Table 5.1 dibawah ini merupakan jurnal-jurnal terdahulu yang digunakan untuk membandingkan dengan penelitian saat ini.

Tabel 2.1

Perbedaan dengan penelitian terdahulu

o Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1 Analisa harapan dan persepsi wajib pajak badan terhadap pelaksanaan pemeriksaan pajak oleh KPP "X" Stephanie Widyawati (2007)

Wajib Pajak Badan tidak puas terhadap

pelaksanaan pemeriksaan pajak oleh Kantor Pelayanan Pajak "X" Persamaan objek yang diteliti yaitu pemeriksa pajak Variabel X bukan pemeriksa pajak 2 Pengaruh Kualitas Pemeriksa Pajak, Obyek Sita Pajak, Pemahaman Peraturan Perpajakan Dan Kesadaran Wajib Pajak Terhadap Pelunasan Tunggakan Pajak Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Surabaya Gubeng (Riwayati, Dora 2008)

pihak Kantor Pelayanan Pajak Surabaya Gubeng demi terpenuhinya pelunasan tunggakan pajak Wajib Pajak Orang Pribadi diharapkan mampu meningkatkan kualitas pemeriksa pajak dengan memberikan pendidikan teknis, pelatihan dan pendidikan intensif, ketrampilan, bimbingan kerohanian di lingkungan pemeriksa Persamaan objek yang diteliti yaitu kualitas pemeriksa pajak sebagai variabel X Variabel Y bukan pemeriksaan pajak rutin

pajak

3 Analisis Pengaruh Pemeriksaan Pajak Terhadap Wajib Pajak Dalam Pelaksanaan Undang-Undang PP Dan PP BM Pada Kantor Pemeriksaan Dan Penyidikan Pajak Medan Satu (Johanes Aritonang 2001)

Berdasarkan penelitian hasil dari pemeriksaan terlihat bahwa hasil dari pemeriksaan membantu menyelamatkan uang Negara serta membantu DJP untuk pengamanan pencapaian target penerimaan Negara dari sektor pajak. pemeriksaan pajak sebagai variable Y pemeriksaan sebagai variable X pada penelitian terdahulu, sedangkan penulis di variable Y. 4 Pengaruh Kualitas Pemeriksaan Pada Kantor Pemeriksaan Dan

Penyidikan Pajak (Karikpa) Jakarta Khusus I Terhadap Putusan Badan Penyelesaian Sengketa Pajak (BPSP) (Pramono Hadi Soeparlan, universitas Indonesia.2002)

Kualitas pemeriksaan didukung oleh sumber daya pemeriksa yang berkualitas menurut tingkat pendidikan, spesialisasi pendidikan, usia yang matang dan pengalaman menjadi pemeriksa yang cukup.

Persamaan obyek yang diteliti yaitu kualitas pemeriksaan pajak pemeriksaan sebagai variable X pada penelitian terdahulu, sedangkan penulis di variable Y. 5 Pengaruh pemeriksaan

pajak terhadap penerimaan pajak studi asus di KPP Jakarta kebon jeruk (Dr. Salip, Msc, Akt, dan Tendy Wato, SE 2006)

Hasil pemeriksaan pajak secara nominal telah meningkatkan pnerimaan pajak, namun

peningkatan penerimaan secara optimal tersebut tidak diikuti oleh peningkatan yang signifikan. Penerimaan pajak penghasilan badan secara nominal diperoleh dari peningkatan tambahan atas penjualan yang meningkat pada tahun-tahun berikutnya. Persamaan objek yaitu pameriksaan pajak sebagai variable Y Perbedaaanny a terletak pada pemeriksaan sebagai variable X pada penelitian terdahulu, sedangkan penulis di variable Y.

Penjelasan-penjelasan tersebut di atas dapat dijelaskan dalam suatu skema kerangka pemikiran sebagai berikut :

Gambar 2.1

Skema Kerangka Pemikiran Self Assesment System:

Sistem pemungutan pajak yang memberikan wewenang, kepercayaan dan tanggung jawab kepada wajib pajak untuk melaksanakan kewajiban perpajakannya.

Kepatuhan Perpajakan:

menurut Norman D.Nowak sebagai kepatuhan dan kesadaran pemenuhan kewajiban perpajakan.

Hasil Penelitian Menurut penelitian Pramono Hadi Soeparlan (2002) :

Kualitas pemeriksaan didukung oleh sumber daya pemeriksa yang berkualitas menurut tingkat pendidikan, spesialisasi

pendidikan, usia yang matang dan pengalaman menjadi pemeriksa yang cukup.

(tesisdesertasi.blogspot: 2010)

Hipotesis

Terdapat pengaruh antara kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin di KPP PRATAMA wilayah kota Bandung.

Pemeriksaan Pajak :

Teori Penghubung Menurut Siti Kurnia Rahayu (2009:245) terdapat pengaruh kualitas pemeriksa pajak terhadap pemeriksaan pajak.

Tax Law Enforcement :

Tindakan pejabat pajak untuk menjamin agar wajib pajak mematuhi undang-undang perpajakan yang berlaku Penyidikan Pajak Penagihan Pajak Tahapan-Tahapan Pemeriksaan Jangka waktu penyelesaian Pemeriksa pajak :

Tenaga ahli yang ditunjuk DJP dan diberi wewenang dan tanggung jawab untuk melaksanakan pemeriksaan dibidang pajak. Kulaitas Pemeriksa pajak : 1. Reliability, 2. Responsiveness, 3. Assurance, 4. Standar Umum Pemeriksaan pasal 1 dan 2 Sthepani Widyawati (2007) dikutip dari Ziethaml, parasuraman, dan Berry (1990:26) dan Surat Edaran Dirjen Pajak No.SE-04?PJ.7/2000 Tgl.04/12/2000. Kualitas Pemeriksaan Pajak Rutin: Pemeriksaan terhadap wajib pajak untuk pemenuhan hak dan kewajiban perpajakan wajib pajak yang berjalan sesuai target atau tujuan yang telah ditetapkan.

Sanksi Pajak

Kualitas Pemeriksaan Pajak

2.3 Hipotesis

Menurut Uma Sekaran (2006: 135) mengemukakan pengertian hipotesis adalah : “Hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji.”

Dari kerangka pemikiran di atas, maka penulis mengemukakan suatu hipotesis sebagai berikut :

“Tingkat Kualitas Pemeriksa Pajak berpengaruh terhadap Kualitas Pemeriksaan Pajak Rutin.”