CABANG KABUPATEN BULUKUMBA

SKRIPSI

Oleh

EKA SETIA RINI

105721124416

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

i

PEN GAR UH KU AL IT AS L AYAN AN T ERH AD AP

KEPUASAN NASABAH PADA BANK BRI

CABANG KABUPATEN BULUKUMBA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Manajemen pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

EKA SETIA RINI

NIM 105721124416

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

MOTTO DAN PERSEMBAHAN

MOTTO

“

Orang yang sukses tidak selalu orang yang pintar, tapi orang yang sukses

adalah orang yang gigih dan pantang menyerah”Persembahan

Karya sederahana ini penulis persembahkan kepada :

1. Kepada orang tua saya, ayahanda Mariyo dan ibunda Sri Mulyani

yang telah memberikan semangat dan doa sehingga saya bisa

menyelesaikan karya ini.

2. Bapak dan ibu dosen, terkhusus kedua pembimbing saya yang

selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun

dan memberi arahan dalam menyelesaiakn karya ilmiah ini

3. Para sahabat saya yang selalu memberikan motivasi, semangat,

dan bantuan.

vi

KATA PENGANTAR

Assalamu alaikum Wr.Wb

Segala puji bagi Allah SWT yang menggenggam jantung ini dan

membiarkannya tetap berdetak, mengalirkan nyawa dalam tubuh

sehingga satu demi satu ibadah yang di berikanya dapat penulis

melaksanakan. Syukur alhamdulillah penulis panjatkan kehadirat Allah

SWT yang telah melimpahkan rahmat dan hidayah-nya, serta senantiasa

memberikan keselamatan, kemampuan dan kekuatan kepada penulis

sehingga dapat menyelesaikan Tugas akhir Karya Tulis Ilmiah yang

berjudul

“Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah

Pada Bank BRI Cabang Kabupaten Bulukumba”

Tugas Akhir/Skripsi penulis buat ini bertujuan untuk memenuhi

salah satu syarat guna memperoleh gelar sarjana (S.M) Pada Program

Studi

Manajemen

Fakultas

Ekonomi

Dan

Bisnis

Universitas

Muhammadiyah Makassar.

Teristimewa dan terutama saya dedikasikan sepenuhnya kepada

kedua orang tua saya tercinta terima kasih untuk semua kasih sayang,

do’a yang tidak pernah putus, pengorbanan, serta dukungan yang sangat

besar untuk saya. Tak cukup hanya sekedar terima kasih untuk

membasuh keringat untuk tetesan air mata yang mengalir selama ini untuk

saya sehinggah mencapai tempat ini, namun percayalah dalam setiap

hembusan nafas ini adalah do’a memohon surga jadi balasan termanis

bagi jasa kalian selama ini.

vii

Dalam penulisan skripsi ini penulis mendapat bantuan dan

bimbingan dari berbagai pihak berupa dukungan moral, materil, spritual,

maupun administrasi. Oleh karena itu peneliti ingin menyampaikan

terimakasih yang sedalam-dalamnya kepada pihak-pihak yang telah

membantu, yaitu:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Selaku rektor universitas

muhammadiyah makassar dan para pembantu rektor yang senantiasa

mencurahkan dedikasihnya dengan penuh keikhlasan dalam rangka

pengembangan mutu dan kualitas universitas muhammadiyah

makassar.

2. Bapak Ismail Rasulong, SE., MM. Selaku dekan fakultas ekonomi dan

bisnis universitas muhammadiyah makassar.

3. Bapak Muh. Nur Rasyid , SE, MM, selaku ketua jurusan dan bapak

Nasrullah SE, MM Selaku sekretaris jurusan fakultas ekonomi dan

bisnis universitas muhammadiyah makassar.

4. Bapak Irwan Abdullah, S.Sos.,MM Selaku Penasihat Akademik

penulis

5. Bapak Moh. Aris Pasigai, SE.,MM Selaku pembimbing I yang

senantiasa meluangkan waktu dan pikirannya dalam membimbing

serta mengarahkan penulis, sehinggah Skripsi ini bisa terselesaikan.

6. Bapak Ismail Rasulong, SE.,MM Selaku Pembimbing II yang

senantiasa meluangkan waktunya dan membantu selama dalam

penyusunan skripsi ini hingga seminar hasil.

7. Bapak Seluruh dosen Dan staf pengajar jurusan manajemen fakultas

ekonomi dan bisnis universitas muhammdiyah makassar yang telah

viii

memberikan banyak ilmu dan pengalaman yang bermanfaat bagi

saya.

8. Kedua orang tua saya yang telah banyak memberikan dukungan baik

berupa

materi

maupun

non

materi.

Dukungan

merupakan

penyemangat yang tak terhinggah dan doa yang tulus bagi penulis.

9. Terima kasih kepada Nurmawati S.M yang telah bersedia membantu

saya dalam penulisan skripsi ini yang selalu mendorong saya agar

cepat mengerjakan skripsi.

10. Semua pihak yang tidak bisa di sebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa hasil penyusunan Skripsi ini

masih jauh dari sempurna oleh karena itu penulis sangat mengharapkan

kesediaan pembaca untuk memberikan kritik dan saran demi

sempurnanya Skripsi ini.

Akhirnya penulis menyampaikan permohonan maaf yang

sebesar-besarnya kepada pembaca seandainya terdapat kesalahan-kesalahan di

dalam Skripsi ini dan penulis berharap sehinggah Skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Billahi Fisabilil Haq Fastabiqul Khairat, Wassalamu Alaikum Wr.Wb

Makassar, Februari 2021

ix

ABSTRAK

EKA SETIA RINI , 2021. Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah Pada Bank BRI Cabang Kabupaten Bulukumba. Skripsi Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I

Moh. Aris Pasigai

dan Pembimbing II Ismail RasulongPenelitian ini bertujuan untuk Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah Pada Bank BRI Cabang Kabupaten. Jenis penelitian yang di gunakan adalah Deskriptif Kuantitatif. Data yang di olah adalah hasil dari penyebaran kuesioner kepada nasabah pada bank BRI Cabang Kabupaten Bulukumba. Dengan menggunakan populasi sebanyak 5199 orang dan sampel sebanyak 98. Teknik analisis data yang digunakan adalah regresi linear sederhana. Untuk menjelaskan deskripsi penelitian yang berkaitan dengan Hipotesis dengan menggunakan analisis: Uji Validitas, Uji Reliabilitas, Uji T (parsial).

Berdasarkan hasil penelitian bahwa Pengaruh kualitas pelayanan berpengaruh signifikan terhadap Kepuasan nasabah pada Bank BRI Cabang Kabupaten Bulukumba. Hasil tersebut ditunjukkan dengan persamaan analisis regresi linear sederhana sebagai berikut: Hasil analisi regresi dapat diketahui bahwa, koefisien regresi dari variabel kualitas pelayanan (X) adalah sebesar 0,841. Hasil uji t memperoleh variabel kualitas pelayanan (X) adalah sebesar 2,963 dengan nilai signifikan < 0,05 sedangkan nilai t table sebesar 1,660 dengan nilai signifikan 0,000. Hal ini berarti t hitung > t table.

x

ABSTRACT

EKA SETIA RINI, 2021. The Effect of Service Quality on Customer Satisfaction at the Bulukumba Branch of BRI Bank. Thesis, Faculty of Economics and Business, Management Department, Muhammadiyah University of Makassar. Supervised by Advisor I Moh. Aris Pasigai and Supervisor II Ismail Rasulong This researcher aims to the Effect of Service Quality on Customer Satisfaction at Bank BRI Regency Branch. The type of research used is descriptive quantitative. The data processed is the result of distributing questionnaires to customers at the BRI branch of the Bulukumba Regency. By using a population of 5199 people and a sample of 98. The data analysis technique used is simple linear regression. To explain the research description related to the hypothesis using analysis: Validity Test, Reliability Test, T Test (partial).

Based on the results of the study that the influence of service quality has a significant effect on customer satisfaction at the BRI Branch of Bulukumba Regency. These results are indicated by the simple linear regression analysis equation as follows: The results of the regression analysis show that the regression coefficient of the service quality variable (X) is 0.841. The t test results obtained the service quality variable (X) amounted to 2.963 with a significant value <0.05, while the t table value was 1.660 with a significant value of 0.000. This means that t count> t table.

xi

DAFTAR ISI

SAMPULHALAMAN JUDUL ... i

MOTTO DAN PERSEMBAHAN ...ii

LEMBAR PERSETUJUAN ... iii

SURAT PERNYATAAN ...v

KATA PENGANTAR ... vi

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...xiv

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Pustaka ...7

B. Tinjauan Empiris ...22

C. Kerangka Pikir ...25

D. Hipotesis ...26

BAB III METODE PENELITIAN A. Jenis Penelitian ...27

xii

C. Definisi Operasional Variabel dan Pengukuran ...27

D. Populasi dan Sampel ...28

E. Teknik Pengambilan Data ...30

F. Teknik Analisis ...30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Sejarah Berdirinya Perusahaan...34

B. Hasil Penelitian ...55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...57

B. Saran ...57 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel 3.1 Alternatif Jawaban ...28

Table 3.2 Data Nasabah Bank BRI Cabang Bulukumba Tahun 2019 ...29

Table 4.1 Karakteristik Responden Berdasarkan Usia ...42

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ...43

Tabel 4.3 Karateristik Responden Berdasarkan Lama Menabung ...44

Tabel 4.4 Hasil Pengukuran Kualitas Pelayanan ...45

Tabel 4.5 Hasil Pengukuran Variabel Kepuasan Nasabah ...46

Tabel 4.6 Hasil Uji Validitas Layanan Kualitas Pelayanan ...47

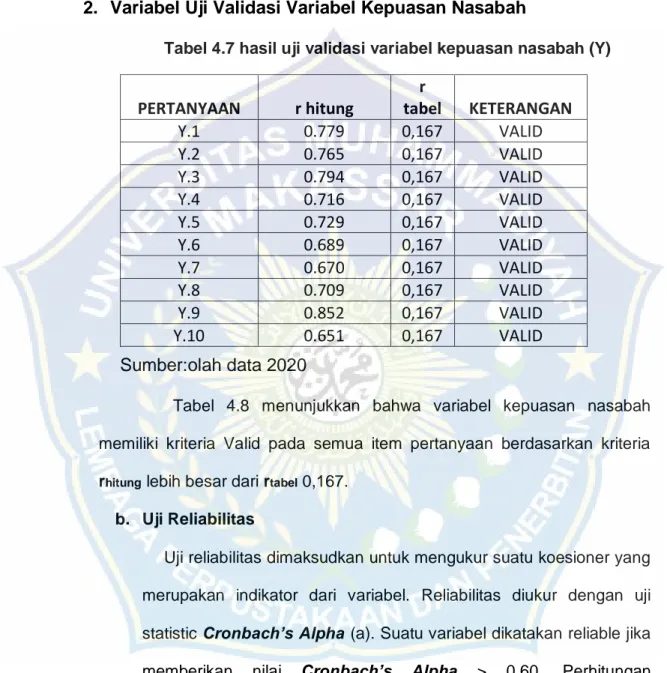

Tabel 4.7 Hasil Uji Validasi Variabel Kepuasan Nasabah (Y)...48

Tabel 4.8 Hasil Reabilitas Kualitas Pelayanan ...49

Tabel 4.9 Hasil Uji Multikolinieritas ...49

Tabel 4.10 Uji Normalitas ...52

Tabel 4.11 Hasil Uji Reabilitas Kepuasan Nasabah (Y) ...52

Tabel 4.12 Uji Analisis Regresi Linear Sederhana ...53

Tabel 4.13 Koefisien ...54

xiv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang MasalahBank sebagai salah satu bentuk lembaga ekonomi yang bertujuan mengejar keuntungan untuk tetap mempertahankan kelangsungan hidupnya. Untuk mencapai tujuan tersebut, maka peranan pimpinan perusahaan sangat berperan dalam menentukan sumber daya perusahaan secara efektif dan efisien sehingga dapat mencapai hasil yang maksimal. Seperti kita lihat sekarang persaingan perbankan di Indonesia dirasakan semakin kompetitif.

Perusahaan yang berkinerja baik akan selalu memperhatikan keberlangsungan usahanya. Kepuasan nasabah masih merupakan konsep yang sangat relevan. Logika sederhana dari pelaku bisnis adalah bahwa apabila nasabhanya puas, pastilah akan terjadi sesuatu yang lebih baik untuk bisnis mereka dimasa mendatang. Tidak perlu mereka mengerti bagaimana teori kepuasan nasabah diformulasikan dan tidak perlu mereka tau bahwa teori kepuasan nasabah masih sampai hari ini didebatkan secara serius. Dengan memahami kebutuhan, keinginan dan permintaan nasabah, maka akan memberikan masukan penting bagi perusahaan untuk merancang strategi pemasaran agar dapat menciptakan kepuasan bagi nasabahnya.

Kualitas layanan dalam perusahaan jasa merupakan hal yang sangat penting dari sudut pandang nasabah. Nasabah tidak hanya menilai dari hasil jasa, tetapi juga dari proses penyampaian jasa tersebut.

Perusahaan harus berusaha mengetahui apa yang diharapkan nasabah dari produk dan jasa yang dihasilkan. Harapan nasabah dapat diidentifikasi secara tepat apabila perusahaan mengerti persepsi nasabah terhadap kepuasan. Adapun cara menciptakan layanan yang berkualitas yaitu dengan cara menciptakan layanan yang berkualitas, bank dapat membedakan dirinya sendiri dengan cara konsisten dengan menyampaikan mutu lebih tinggi pesaingnya, pihak bank melakukan interaksi dengan nasabah yang disertai umpan balik sebagai kontrol dan ukuran keberhasilan.

Sebagai mana implementasi fungsi dan tujuan tersebut, maka keberadaan Bank BRI Cabang Bulukumba melalui seluruh kantor cabang, melakukan usaha untuk melayani dan meningkatkan kualitas layanan yang baik bagi mereka. Sampai saat ini jaminan kualitas menjadi prioritas utama dan sebagai tolak ukur keunggulan daya saing di dunia perbankan. Maka dari itu seluruh perbankan di indonesia mengetahui persepsi nasabah terhadap kepuasan sangatlah penting, nasabah yang loyal adalah sarana promosi yang efektif untuk mempromosikan. Nasabah yang loyal akan membawa nasabah lainnya untuk menikmati layanan produk perbankan. Semakin meningkat jumlah nasabah, semakin meningkat pula pendapatan dan keuntungan perusahaan. Tjiptono (2010:69). Bank BRI Cabang Bulukumba memberikan layanan berkualitas perusahaan perbankan, bank setidaknya harus memiliki 5 kriteria kualitas layanan sehingga dapat menciptakan loyal, yaitu reabillity (Kehandalan), assurance (Jaminan), tangible (Bukti Fisik), empathy (Komunikasi), dan responsiveness (Cepat Tanggap). Tjiptono (2014: 368-369). Beberapa faktor yang mempengaruhi

kualitas layanan seperti: Reliability (Keandalan), yaitu kemampuan bank dalam memberikan layanan yang telah dijanjikan dengan cepat, akurat serta memuaskan nasabahnya. Assurance (Jaminan), adanya jaminan bahwa karyawan memiliki pengetahuan, kompetensi, kesopanan dan sifat atau perilaku yang dapat dipercaya. Tangibles (Bukti Fisik), yaitu bukti fisik dan menjadi bukti awal yang bisa ditunjukkan oleh organisasi penyedia layanan yang ditunjukkan oleh tampilan gedung, fasilitas fisik pendukung, perlengkapan, dan penampilan pekerja. Empathy (Komunikasi), berarti bahwa perusahaan memahami masalah para nasabah, komunikasi yang baik, perhatian personal dan memahami kebutuhan para nasabah, serta memiliki jam operasi yang nyaman. Responsiveness (Daya Tanggap), yaitu kemampuan karyawan untuk membantu para pelanggan dan merespon permintaan mereka, serta memberikan layanan secara cepat dan tanggap.

Bank BRI Cabang Bulukumba, dalam hal ini keunggulan produk yang ditawarkan menjadi bagian yang penting untuk mencapai kesuksesan dan kemakmuran bagi perusahaan modern. Perkembangan teknologi dan peningkatan persaingan global, kebutuhan dan keinginan pasar, mengharuskan perusahaan melakukan pengembangan produk terus menerus. Hanya ada 2 pilihan yaitu sukses dalam pengembangan produk sehingga menghasilkan produk yang unggul, atau gagal dalam pencapaian tujuan bisnisnya karena produk yang tidak mampu bersaing di pasar.

Fenomena yang dihadapi oleh Bank Rakyat Indonesia (BRI) Cabang Bulukumba di dalam memberikan pemenuhan kualitas layanan jasa kepada nasabah sampai saat ini belum terpenuhi sesuai harapan pelanggan. Terlihat bahwa Bank Rakyat Indonesia (BRI) Cabang Bulukumba masih

belum mampu mengatasi terjadinya antrian di loket dengan jumlah nasabah yang ingin dilayani. Terkesan bahwa keterbatasan petugas dalam memberikan layanan tidak berimbang dengan jumlah nasabah yang ingin dilayani, sehingga antrian di loket masih sering terjadi. Upaya-upaya untuk mengatasi terjadinya antrian, antara lain Bank Rakyat Indonesia (BRI) Cabang Bulukumba telah menerapkan sistem Call Number atau sistem nomor antrian panggilan, namun tingkat antrian masih terjadi, sehingga masih banyak pelanggan yang mengeluhkan kualitas pelayanan bank.

BritAma adalah produk tabungan Bank Rakyat Indonesia (BRI) yang mampu memberikan kemudahan dalam transaksi perbankan nasabah, dimana penyimpanannya dapat dilakukan setiap saat dan penggambilannya tidak dibatasi sepanjang saldo masih mencukupi dan memenuhi syarat yang berlaku. Berdasarkan fenomena yang terjadi pada Bank Rakyat Indonesia (BRI) Cabang Bulukumba, bahwa pelayanan yang diberikan kepada nasabah dianggap masih kurang, karena karyawan tidak ramah dengan nasabah, karyawan tidak melayani dengan ramah. Hal ini mempengaruhi kepuasan nasabah, sehingga dengan ketidakpuasan nasabah maka perlu dilakukan penelitian mengenai faktor yang mempengaruhi kepuasan nasabah dimana hal ini bertujuan untuk menganalisis faktor yang mempengaruhi kepuasan nasabah.

Kenyataan yang ditemukan diBank BRI Cabang Bulukumba saat ini menunjukkan bahwa kualitas layanan yang dirasakan oleh nasabah masih perlu ditingkatkan. Terlihat pada kualitas interaksi karyawan yang melayani kurang bersosialisasi dalam melayani, terkesan kurang ramah, jarang menyapa, tidak berempati, kurang handal dan cekatan dalam melayani,

termasuk kualitas lingkungan fisik yang kurang mendukung utamanya ruang tunggu dengan tempat duduk yang terbatas, kondisi ruangan kurang kondusif, fasilitas kerja yang kurang lengkap, tempat parkir yang sempit dan wujud layanan fisik dari karyawan kurang meyakinkan bagi para nasabah.

Dari uraian diatas yang mendasari peneliti untuk mengangkat judul: ” Pengaruh kualitas layanan terhadap kepuasan nasabah pada Bank Rakyat Indonesia (BRI) Cabang Bulukumba”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, masalah yang dapat dirumuskan adalah :

Apakah kualitas layanan berpengaruh terhadap kepuasan nasabah pada Bank BRI Cabang Bulukumba?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah Untuk mengetahui pengaruh terhadap kepuasan nasabah pada Bank (BRI) Cabang Bulukumba.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan mampu memberikan manfaat untuk beberapa pihak, antara lain sebagai berikut :

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi referensi bagi Bank Rakyat Indonesia (BRI), Cabang Bulukumba dalam peningkatan layanan dengan memperhatikan kepuasan nasabah.

2. Bagi Penulis

untuk menerapkan ilmu yang diperoleh selama di bangku kuliah sekaligus sebagai bahan perbandingan antara hal-hal teoritis dan praktis guna menambah wawasan ilmu pengetahuan.

3. Bagi Pembaca

Penelitian ini dapat memberikan wawasan bagi pembaca tentang bagaimana meningkatkan kualitas layanan pada suatu perusahaan. 4. Bagi Universitas

Penelitian ini dapat digunakan sarana pembelajaran dan tolak ukur dalam menghasilkan tenaga profesional dan dapat digunakan sebagai bahan kajian ilmiah bagi mahasiswa, serta sebagai bahan bacaan di Perpustakaan Universitas Muhammadiyah Makassar.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka1. Pengertian dan Fungsi Bank

Menurut Kasmir (2012:3), dalam bukunya “Dasar-dasar Perbankan” menyatakan bahwa : “Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegitannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya.”

Menurut Abdurahman dalam Abdullah dan Francis, (2013:2), menyatakan bahwa: “Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain.”

Menurut Undang-undang Republik Indonesia Nomor 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perbankan, dalam pasal 1 angka 2, disebutkan bahwa : “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.”

Menurut Latumaerissa (2013:135), fungsi bank adalah sebagai berikut:

a. Agent of Trust

Fungsi ini menunjukan bahwa aktivitas intermediary yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas kepercayaan, artinya kegiatan pengumpulan dana yang dilakukan oleh bank tentu harus didasari rasa percaya dari masyarakat terhadap kredibilitas dan eksistensi dari masing-masing bank yang bersangkutan. Kepercayaan itu berkaitan dengan masalah keamanan dana masyarakat yang ada di bank.

b. Agent of Development

Agent of Development, yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi disuatu negara. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut antara lain memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi, distribusi dan konsumsi tidak dapat dilepas dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of Service

Industri perbankan adalah lembaga yang bergerak di bidang jasa keuangan maupun jasa nonkeuangan. Sebagai bank, disamping

memberikan pelayanan jasa keuangan, bank juga turut serta dalam memberikan jasa pelayanan lain seperti jasa transfer, jasa kotak pengaman (Safety Box), inkaso (collection), dan lain sebagainya.

2. Pemasaran Jasa

Definisi dari pemasaran jasa yang dikutip oleh Kotler dan Keller dalam Fandy Tjiptono (2009;4) pemasaran jasa adalah setiap tindakan jasa adalah perbuatan tersebut dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu.

Menurut Lovelock dan Gummesson (2011;36) pemasaran jasa mendefinisikan bahwa service (pelayanan) adalah sebuah bentuk jasa dimana para nasabah atau konsumen dapat memperoleh manfaat melalui nilai jasa yang diharapkan. Konsep pemasaran jasa secara sederhana sebagai usaha untuk mempertemukan produk atau jasa yang dihasilkan oleh suatu perusahaan dengan calon nasabah yang akan menggunakan jasa tersebut, oleh karena itu produk dan jasa yang dihasilkan oleh suatu atau perusahaan harus dapat memenuhi kebutuhan dan keinginan nasabah.

Rismiati (2005;270) mendefinisikan pemasaran jasa adalah kegiatan manfaat yang ditawarkan oleh satu pihak kepada pihak yang lain dan merupakan barang tidak berwujud (intangible) serta tidak berakibat pada kepemilikan akan sesuatu. Melihat pendapat dari para ahli diatas, peniliti menyimpulkan bahwa pemasaran jasa adalah proses setiap kegiatan atau manfaat yang ditawarkan dan diberikan oleh suatu pihak yang pada dasarnya bersifat tidak berwujud (intangible).

a. Menurut Payne dalam Jasfar (2012:6) karakteristik jasa yaitu sebagai berikut: Tidak berwujud. Jasa bersifat abstrak dan tidak berwujud. Artinya, jasa tidak dapat dilihat, dirasakan, dicicipi, atau disentuh, seperti yang dapat dirasakan dari suatu barang.

b. Tidak dapat dipisahkan. Jasa umumnya dihasilkan dan dikonsumsi pada saat yang bersamaan, dengan partisipasi konsumen dalam proses tersebut. Artinya, konsumen harus berada di tempat jasa yang dimintanya sehingga konsumen melihat dan ikut ambil bagian dalam proses produksi tersebut.

c. Heteregonitas. Jasa merupakan variabel nonstandard dan sangat bervariasi. Artinya, karena jasa itu berupa suatu unjuk kerja, tidak ada hasil jasa yang sama walaupun dikerjakan oleh satu orang. Hal ini dikarenakan oleh interaksi manusia (karyawan dan konsumen) dengan segala perbedaan harapan dan persepsi yang menyertai interaksi tersebut. Tidak tahan lama.

d. Jasa tidak mungkin disimpan dalam persediaan. Artinya, jasa tidak bisa disimpan, dijual kembali kepada orang lain, atau dikembalikan kepada produsen jasa, di mana konsumen membeli jasa tersebut.

3. Karakteristik Pemasaran Jasa

Menurut Payne dalam Jasfar (2012:6) karakteristik jasa yaitu sebagai berikut:

a. Tidak berwujud, jasa yang bersifat abstrak dan tidak berwujud. Artinya, jasa tidak dapat dilihat atau dirasakan, dicicipi, disentuh, seperti yang dapat dirasakan dari suatu barang.

pada saat yang bersamaan, dengan partisipasi konsumen dalam proses tersebut. Artinya, konsumen harus berada di tempat jasa yang dimintanya sehingga konsumen melihat dan ikut “ambil bagian” dalam proses produksi tersebut.

c. Heteregonitas, jasa merupakan variabel nonstandar dan sangat bervariasi. Artinya karena jasa itu merupakan suatu unjuk kerja, tidak ada hasil jasa yang sama walaupun dikerjakan oleh satu orang. Hal ini dikarenakan oleh interaksi manusia (karyawan dan konsumen) dengan segala perbedaan harapan dan persepsi yang menyertai interaksi tersebut.

d. Tidak tahan lama, jasa tidak mungkin disimpan pada persediaan. Artinya, jasa tidak bisa disimpan atau dijual kembali kepada orang lain, dan

dikembalikan

kepada produsen jasa, di mana konsumen membeli jasa.Menurut Nasution (2004:8) terdapat empat karakteristik pemasaran jasa yang perlu diketahui dalam pemasaran jasa yaitu:

a. Intagibillty (tidak berwujud)

Jasa bersifat tidak berwujud (intagibillty), artinya tidak dapat melihat, mencium, meraba, mendengar dan merasakan hasilnya. Apabila mereka belum membelinya. Nilai tidak berwujud dari jasa dapat berupa kenikmatan, rasa aman, serta kepuasan. Untuk mendapatkan semua itu biasanya konsumen akan mencari terlebih dahulu informasi dari jasa yang akan digunakan seperti lokasi, harga, serta bentuk pelayanan yang akan diberikan.

b. Inseparability (tidak dapat dipisahkan)

Tidak dapat dipisahkan (inseparability), artinya jasa tidak dapat dipisahkan dari sumbernya. Yaitu perusahaan jasa yang menghasilkan konsumen yang menggunakan jasa tersebut, interaksi antara penyedia jasa dengan konsumen dapat terjadi ketika jasa diproduksi dan dikonsumsi pada saat bersamaan. Jika konsumen membeli suatu jasa maka mereka akan berhadapan laangsung dengan sumber penyedia jasa.

c. Variabillity atau heterogeneity (berubah-ubah)

Jasa yang diberikan sering kali berubah-ubah tergantung siapa yang menyediakannya kapan dan dimanapun penyaji jasa tersebut dilakukan. Konsumen sebelum mengambil keputusan untuk menggunakan suatu jasa biasanya akan dimintai pendapat oleh orang lain, karena penyedia jasa akan terus berlomba untuk menawarkan jasa dengan kualitas yang baik agar menciptakan kepuasan dari konsumennya.

d. Perishabbility (tidak tahan lama)

Jasa tidak dapat disimpan sehingga tidak dapat dijual pada masa yang akan mendatang. Dalam hal ini jasa berbeda dengan barang, karena biasanya barang dapat disimpan dan digunaka berulang kali, maka tidak dengan jasa, apabila jasa tidak langsung digunakan maka jasa tersebut akan begitu saja. Jasa yang diberikan oleh penyedia jasa tergantung dari permintaan pasar yang berubah.

Menurut Kotler dan Armstrong (2012:260) menjelaskan bahwa jasa memiliki empat karakteristik utama yang sangat mempengaruhi

rancangan program yaitu:

a. Tidak Berwujud, jasa tidak dapat dilihat, diraba, dirasa, didengar, dicium,atau menggunakan indra lainnya sebelum jasa itu dibeli. Inilah yang membedakan antara jasa dengan hasil produksi produk perusahaan. Penampilan suatu barang jasa diwakili oleh wujud tertentu seperti perbuatan, penampilan, atau sebuah usaha lainnya yang tidak dapat disimpan, dipakai, atau ditempatkan di suatu tempat yang kita inginkan. Wujud inilah yang dapat membentuk pengalaman dan mempengaruhi kepuasan konsumen. Hal inilah yang membuat sulit unruk mengevaluasi suatu produk layanan. Oleh karena itu, tugas perusahaan adalah untuk memberikan pelayanan yang nyata pada satu atau lebih cara dan mengirimkan sinyal yang tepat tentang kualitas perusahaan.

b. Tidak Terpisahkan, jasa tidak dapat dipisahkan dari penyedia pelayanannya, baik itu kepada orang maupun mesin. Jika seorang karyawan memberikan pelayanan, maka karyawan menjadi bagian dari pelayanan tersebut Karena pelanggan juga turut hadir pada saat jasa dihasilkan. Jasa dihasilkan dan dikonsumsi secara bersamaan. Tidak seperti barang fisik yang diproduksi, disimpan dalam persediaan, didistribusikan lewat berbagai penjualan, dan baru kemudian dikonsumsi, jasa biasanya dijual terlebih dulu kemudian diproduksi dan dikonsumsi secara bersamaan atau dipisahkan.

c. Bervariasi, jasa sangat bervariasi karena tergantung pada siapa yang menyediakan serta dimana jasa itu dilakukan. Misalnya jasa yang diberikan oleh suatu bank. Walaupun setiap bank mempunyai

standaryang sama, tetapi jasa yang diberikan akan bervariasi. Hal ini membuktikan bahwa kualitas pelayanan karyawan bervariasi sesuai dengan tenaga dan pemikirannya pada saat bertemu dengan pelanggan.

d. Tidak Tahan Lama, suatu jasa tidak dapat disimpan untuk dipakai 4. Kualitas Jasa Dan Kepuasan Nasabah

a. Kualitas Jasa

Kualitas jasa sering didefinisikan sebagai usaha pemenuhan dari keinginan nasabah serta ketepatan penyampaian jasa dalam rangka memenuhi harapan nasabah.

Wyckof dalam Tjiptono (2005:260) berpendapat bahwa kualitas jasa merupakan tingkat keunggulan (excellence) yang diharapkan dalam pengendalian atas keunggulan tersebut untuk memenuhi keinginan nasabah. Terdapat dua faktor utama yang mempengaruhi kualitas jasa yaitu jasa yang diharapkan (expected service) dan jasa yang dipersepsikan (perceived service).

Tjiptono (2000:51) Dan untuk berbagai jasa upaya yang telah dikembangkan untuk merumuskan ukuran seperti itu. Pada dasarnya, didefinisikan “kualitas jasa berfokus pada upaya pemenuhan kebutuhan dan keinginan nasabah serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan”.

Menurut Parasuraman dalam Sangidji dan Sopiah (2013:10) mendefinisikan kualitas jasa sebagai tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan nasabah. Definisi kualitas jasa berpusat pada upaya pemenuhan

kebutuhan dan keinginan para pelanggan serta ketepatan penyampaian untuk mengimbangi harapan para nasabah.

b. Kepuasan Nasabah

Menurut Tjiptono (2000:89) Kata kepuasan (satisfaction) berasal dari bahasa latin yaitu “satis” (cukup baik dan memadai) sedangkan “facio” (melakukan dan membuat), sehingga secara sederhana dapat diartikan sebagai upaya pemenuhan sesuatu.

Menurut Kotler dalam Lupiyoadi (2014:228) Kepuasan merupakan tingkat perasaan dimana seseorang menyatakan hasil perbandingan atas kinerja produk jasa yang diterima sesuai dengan apa yang diharapkan.

Menurut Kotler dan Amstrong (2004) dalam Jasfar (2012:21) menyatakan bahwa terdapat empat perangkat untuk mengukur kepuasan nasabah adalah sebagai berikut:

1) Sistem keluhan dan saran (complain and suggestion system). Sebuah perusahaan yang berorientasi kepada pelanggan biasanya mengediakan formulir, kotak saran, nomor telepon dengan nomor gratis sehingga memudahkan nasabahnya untuk memberikan saran dan keluhan. Perusahaan juga mempekerjakan karyawan khusus untuk segera menangani keluhan pelangganya sehingga masalah dapat diselesaikan dengan cepat.

2) Survei kepuasan nasabah (customer satisfaction survey). Perusahaan melaksanakan survei secara berkala kepada pelanggan di berbagai tempat untuk mengetahui apakah mereka merasa puas dengan apa yang ditawarkan oleh perusahaan, melalui pembagian kuesioner atau dengan wawancara secara langsung, melalui telepon, atau melalui

email. Hal ini dilakukan untuk memperoleh umpan balik secara langsung dari nasabah. nasabah akan lebih segan terhadap perusahaan karena merasa diperhatikan oleh perusahaan tersebut. 3) Menyamar berbelanja (ghost shopping). Perusahaan menempatkan

karyawannya bertindak sebagai pembeli potensial dengan tujuan untuk mengetahui apakah produk atau jasa yang diberikan sesuai dengan standar perusahaan dan melaporkan hasil temuan tentang kekuatan dan kelemahan ketika membeli produk atau jasa perusahaan bahkan yang dimiliki oleh pesaingnya.

4) Analisis nasabah yang hilang (customer loss rate analysis). Perusahaan melakukan analisis penyebab dari para nasabah yang berhenti membeli atau berganti ke perusahaan lainnya. Perusahaan menghubungi secara langsung nasabahnya untuk mengetahui penyebab hal tersebut sehingga dapat dijadikan bahan pertimbangan dalam pembuatan kebijaka perbaikan dimasa kini dan masa yang akan datang, serta tentu saja diharapkan nasabahnya selalu loyal terhadap perusahaan.

Berdasarkan uraian di atas dapat disimpulkan bahwa kepuasan nasabahnya adalah besarnya perbandingan antara harapan konsumen dengan apa yang dirasakan secara nyata dengan hasil kinerja yang dirasakan sesuai dengan apa yang diharapkan konsumen.

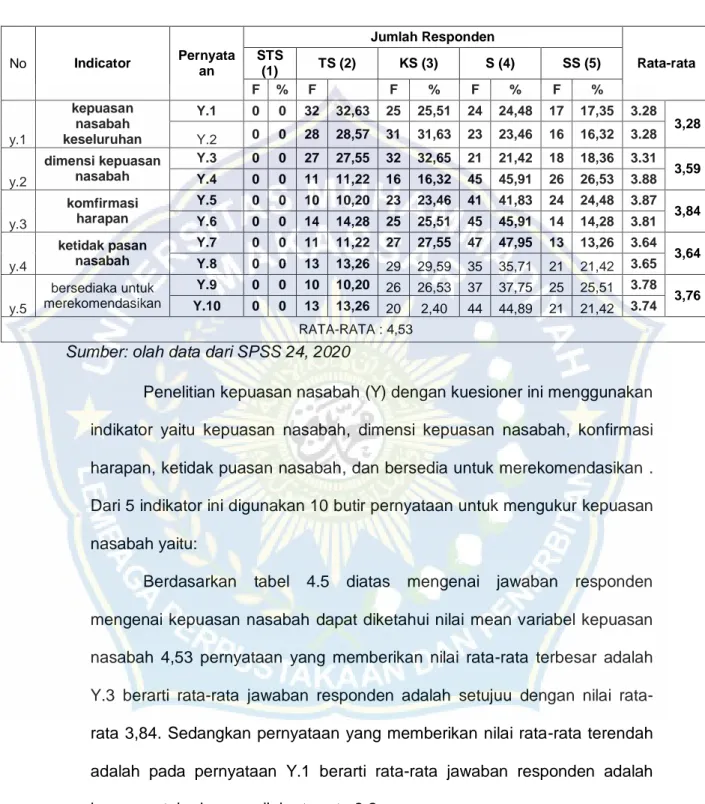

Adapun indikator kepuasan nasabah menurut Tjiptono (2014: 368-369) yaitu:

1) Kepuasan nasabah keseluruhan (overall customer satisfaction)

menanyakan kepada nasabah seberapa puas mereka dengan produk atau jasa suatu perusahaan. Penilaiannya meliputi mengukur tingkat kepuasan nasabah terhadap produk atau jasa perusahaan bersangkutan serta membandingkan dengan tingkat kepuasan nasabah terhadap perusahaan pesaing.

2) Dimensi kepuasan nasabah

Kepuasan nasabah diukur dengan empat langkah. Pertama, mengidentifikasi dimensi kunci kepuasan nasabah. Kedua meminta nasabah menilai produk atau jasa perusahaan. Ketiga, meminta nasabah menilai produk atau jasa perusahaan pesaing berdasarkan item yang sama. Dan keempat, meminta para nasabah untuk menentukan dimensi yang penting dalam menilai kepuasan pelanggan.

3) Konfirmasi harapan (confirmation of expectations)

Kepuasan diukur berdasarkan kesesuaian atau ketidak sesuaian antara harapan nasabah dengan kinerja produk atau jasa perusahaan.

4) Bersedia untuk merekomendasi (willingness to recommend)

Kesediaan nasabah untuk merekomendasikan produk atau jasa kepada teman atau keluarganya menjadi ukuran penting untuk dianalisis dan ditindak lanjuti dalam kasus pembelian produk atau jasa yang pembeliannya relatif lama.

5) Ketidakpuasan nasabah (customer dissatisfaction)

Ketidakpuasan nasabah meliputi complain, pengembalian produk, biaya garansi, penarikan produk, dan konsumen yang beralih ke pesaing.

c. Metode Pengukuran Kepuasan Nasabah

Menurut Kotler dan Keller (Tjiptono, 2014: 369-370), untuk mengukur Kepuasan nasabah ada empat metode yaitu sebagai berikut.

1) Sistem keluhan dan saran

Setiap perusahaan yang berpusat pada nasabah hendaknya memberi kesempatan kepada nasabahnya untuk menyampaikan keluhan, kritik dan saran kepada perusahaan. Hal ini dapat dilakukan dengan berbagai media seperti kotak saran, telepon layanan konsumen, dan kartu komentar. Dari informasi tersebut, perusahaan dapat dengan cepat memperbaiki masalah-masalah yang ada sehingga tidak lagi mengganggu kenyamanan pelanggan dalam menggunakan produk atau jasa perusahaan.

2) Ghost atau mystery shopping

Ghost atau mystery shopping dilakukan dengan cara menerapkan beberapa orang untuk bertindak menjadi nasabah yang potensial perusahaan dan pesaing. Tujuannya untuk menggali informasi mengenai kekuatan dan kelemahan perusahaan itu sendiri dan perusahaan pesaing. Selain itu bertugas juga untuk mengetahui secara langsung bagaimana kinerja karyawan.

3) Lost customer analysis

Perusahaan setidaknya menghubungi dan menanyakan kepada nasabah yang telah berhenti membeli produk atau jasa dan beralih kepada pesaing, agar perusahaan dalam mengetahui permasalahan dan dapat segera memperbaikinya.

4) Survei kepuasan nasabah

mengukur kepuasan nasabah. Dengan metode ini, perusahaan dapat memperoleh tanggapan dan umpan balik dari pelanggan.

d. Teknik Pengukuran Kepuasan Nasabah

Metode survei. Metode survei kepuasan nasabah dapat menggunakan pengukuran dengan berbagai cara sebagai berikut:

1) Directly reported satisfaction yaitu pengukuran kepuasan nasabah secara langsung dengan menanyakan tingkat kepuasan nasabah terhadap suatu produk atau jasa perusahaan.

2) Derives dissatisfaction yaitu dengan menanyakan langsung kepada responden antara harapan dengan kenyataan terhadap produk/jasa perusahaan.

3) Problem analysis yaitu dengan meminta responden untuk menuliskan masalah-masalah yang dihadapi dan menulis saran untuk perbaikan-perbaikan.

4) Importance atau performance analysis atau performance ratings yaitu dengan meminta responden untuk merangking elemen-elemen berdasarkan derajat pentingnya setiap elemen dan tingkat kinerja perusahaan dalam masing-masing elemen.

Menurut Tse dan Wilton (Sunyoto, 2013: 38) untuk mengukur kepuasan nasabah adalah sebagai berikut:

Kepuasan nasabah = f (expectations, perceived performance)

Dari persamaan tersebut ada dua variabel utama yang menentukan kepuasan nasabah yaitu expectation dan perceived performance. Apabila perceived performance melebihi expectation maka nasabah akan memperoleh kepuasan, jika sebaliknya nasabah tidak akan memperoleh

kepuasan. Untuk itu perceived performance diharapkan melebihi expectation sehingga menciptakan kepuasan nasabah.

Sunyoto (2013: 39). Selain itu, dapat juga digunakan skala pengukuran untuk menentukan tingkat kepuasan nasabah. Skala pengukuran ada yang 2 point, 4 point, 5 point, sampai 7 point. Contoh skala 1 sampai 5 yaitu dari sangat tidak memuaskan, tidak memuaskan, netral, memuaskan, dan sangat memuaskan. Dengan terciptanya kepuasan nasabah maka akan memberikan dampak positif bagi perusahaan tersebut antara lain hubungan antara perusahaan dan nasabah menjadi harmonis, meningkatnya pembelian ulang, terciptanya promosi dari mulut ke mulut oleh nasabah.

5. Kualitas Layanan

Kualitas Layanan merupakan suatu kondisi dinamis yang berpengaruh dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan.

Tjiptono (2007), kualitas layanan (service quality) dapat diketahui dengan cara membandingkan persepsi para konsumen atas pelayanan yang nyata diterima. Dengan pelayanan yang sesungguhnya mereka harapkan atau dinginkan terhadap pelayanan suatu perusahaan.

Kotler (2002:83) definisi pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, pada dasarkan tida berwujud dan tidak mengakibatkan kepemilikan apapun. Dapat dikaitkan atau tidak dikaitkan pada satu produk fisik. Layanan merupakan perilau konsumen demi tercapainya kepuasan pada konsumen. Kotler juga mengatakan bahwa perilaku tersebut dapat terjadi pada saat, sebelum dan

sesudah terjadinya transaksi. Pada umumnya tinggi pembelian ulang yang lebih sering, kualitas mengartikan secara berlainan tetapi dari beberapa definisi yang cara penyampainnya saja biasanya terdapat pada elemen sebagai berikut:

a. Kualitas meliputi usaha memenuhi atau melebihi harapan pelanggan. b. Kualitas mencakup produk, jasa, manusia, proses dan lingkungan. c. Kualitas merupakan kondisi yang selalu berubah.

Dari definisi tentang kualitas layanan dapat diambil kesimpulan bahwa kualitas layanan merupakan segala bentuk aktivitas yang dilakukan oleh perusahaan guna untuk memenuhi harapan servis yang disampaikan oleh pemilik jasa yang berupa kemudahan, kecepatan, hubungan, kemampuan yang ditunjukan melalui sikap dan sifat dalam memberikan pelayanan untuk kepuasan konsumen.

Adapun indikator dari kualitas layanan menurut Parasuraman (2016:137) yaitu:

1. Reability, kemampuan untuk memberikan jasa yang dijanjikan dengan handal dan akurat. Dalam arti luas berarti perusahaan memberikan janji tentang penyediaan, penyelesaian masalah dan harga.

2. Assurance, pengetahuaan, sopaan santun, dan kemampuan karyawan untuk menimbulkan keyakinan dan kepercayaan. Dimensi ini mungkin akan sangat penting pada jasa layanan yang memerlukan tingkat kepercayaan yang cukup tinggi.

3. Tangible, berupa penampilan fasilitas fisik, peralatan, staff dan

bangunannya. Dimensi ini menggambarkan wujud secara fisik dan layanan yang akan diterima oleh konsumen.

4. Empathy, kepeduliaan dan perhatian secara pribadi yang diberikan kepada nasabah. Inti dari dimensi empati adalah menunjukkan kepada nasabah melalui layanan yang diberikan bahwa nasabah itu spesial, dan kebutuhan mereka dapat dimengerti dan dipenuhi.

5. Responsiveness, dengan kesedian dan kemampuan para karyawan untuk membantu para nasabah dari merespon permintaan mereka, serta

menginformasikan kapan saja akan diberikan dan kemudian memberikan jasa secara cepat.

B. Tinjauan Empiris

Berikut ini beberapa penelitian terdahulu yang terkait dengan factor-faktor yang mempengaruhi kualitas layanan terhadap kepuasan nasabah pada Bank BRI Cabang Kabupaten Bulukumba adalah sebagai berikut : 1. Chusnul Chotimah (2014). Dengan judul “Pengaruh produk, layanan,

promosi dan lokasi terhadap masyarakat memilih Bank Syariah Di Surakarta”. Hasil penelitian menunjukkan pelayanan dan lokasi berpengaruh terhadap masyarakat memilih Bank Syariah. Sedangkan produk dan promosi tidak berpengaruh terhadap masyarakat memilih Bank Syariah.

2. Karendita Dayri Prawira (2020). Dengan judul “Analisis Kualitatif Faktor-faktor Penentu Kepuasan Nasabah PT.OSO Sekuritas Indonesia Cabang Galeri Universitas MH. Thamrin”. Hasil penelitian menunjukkan bahwa, berdasarkan persepsi para nasabah, faktor-faktor yang mempengaruhi kepuasan nasabah di PT. OSO sekuritas cabang galeri Universitas MH. Thamrin yaitu relasi yang baik antara karyawan dengan nasabah, ketepatan dalam memuaskan keinginan nasabah (responsiveness) juga

fasilitas yang memadai di Galeri Investasi. Strategi inilah yang akan selalu ditingkatkan oleh para karyawan untuk memberikan kepuasan nasabah dalam jangka panjang.

3. Maslakatus Solikah (2020). Dengan judul “Pengaruh Automatic Teller Machine (ATM) dan Mobile Banking Terhadap Kepuasan Nasabah Pada Bank BRI Syariah KC Madiun”. Hasil dari penelitian ini menunjukkan bahwa: 1) ATM berpengaruh positif dan signifikan secra persial terhadap kepuasan nasabah, semakin baik fasilitas ATM maka semakin baik juga keouasan nasabahnya. 2) M-Banking berpengaruh positif dan signifikan secara persial terhadap kepuasan nasabah, semakin baik fasilitas Banking maka semakin baik juga kepuasan nasabahnya. 3) ATM dan M-Banking berpengaruh secara simultan terhadap kepuasan nasabah, semakin baik fasilitas ATM dan M-Banking maka semakin baik juga kepuasan nasabahnya.

4. Abd. Khaliq Hs. Pandipta (2020). Dengan judul “Kualitas Pelayanan Terhadap Kepuasan Nasabh BRI Unit Mapane”. Hasil penelitian yang dilakukan maka dalam pertanyaan mengenai ketepatan pada proses penyelesaian urusan yang diberikan pegawai kantor BRI Unit Mapane berdasarkan tanggapan responden yang menyatakan kurang tepatnya dan mengenai cepatnya proses penyelesaian urusan yang diberikan pegawai BRI Unit Mapane kepada masyarakat menyatakan kurang cepat, mengenai murahnya biaya pelayanan yang diberikan pegawai BRI Unit Mapane menyatakan murah dan mengenai keramahn dan kesopanan pegawai BRI Unit Mapane dalam memberikan pelayanan kepada masyarakat menyatakan ramah. Faktor yang menjadi penghambat dalam kualitas

pelayanan publik pada kantor BRI Unit Mapane yaitu pegawai BRI Unit Mapane yang kurang informasi dan fasilitas sarana dan prasarana yang kurang seperti gedung perkantoran.

5. Aditya Rachman (2020). Dengan judul “Analisis Kualitas Pelayanan Dalam Rangka Meningkatkan Kepuasan Nasabah Bank Rakyat (BRI) Unit Belitung Banjarmasin”. Hasil penelitian menunjukan terdapat pengaruh signifikan kualitas pelayanan terhadap kepuasan nasabah Bank Rakyat Indonesia (BRI) Unit Belitung. Pengaruh kualitas pelayanan terhadap kepuasan nasabah Bank Rakyat Indonesia (BRI) Unit Belitung hal tersebut membuktikan bahwa penampilan fasilitas fisik seperti tempat dan tata letak ruangan, tersedianya tempat parkir, kebersihan, kerapian dan kenyamanan ruangan, kelengkapan peralatan komunikasi, dan penampilan pegawai Bank Rakyat Indonesia (BRI) Unit Belitung memberikan kenyamanan bagi nasabah. Langkah yang wajib diperhatikan salah satunya. Penampilan fasilitas fisik seperti lokasi yang mudah dilihat atau mudah ditemukan, pegawai memiliki alat komunikasi yang modern,sehingga mudah di hubungi oleh nasabah.

6. Anita Rahmawati (2020). Dengan judul “Kualitas Pelayanan Bank Terhadap Nasabah Pada Sistem Antrian Teller Bank (Studi Kasus BRI Syariah Kantor Cabang Tanjung Karang)”. Hasil penelitian dapat ditarik kesimpulan bahwa sistem pelayanan antrian teller yang ada di BRI Syariah Kantor Cabang Tanjung Karang sebenarnya sudah cukup baik, hanya saja terkadang pelayanan teller yang terkesan lambat mengakibatkan banyak nasabah yang harus menunggu antrian dalam waktu yang relatif lama. Pelayanan tellernya lambat sehingga tidak jarang baanyak nasabah

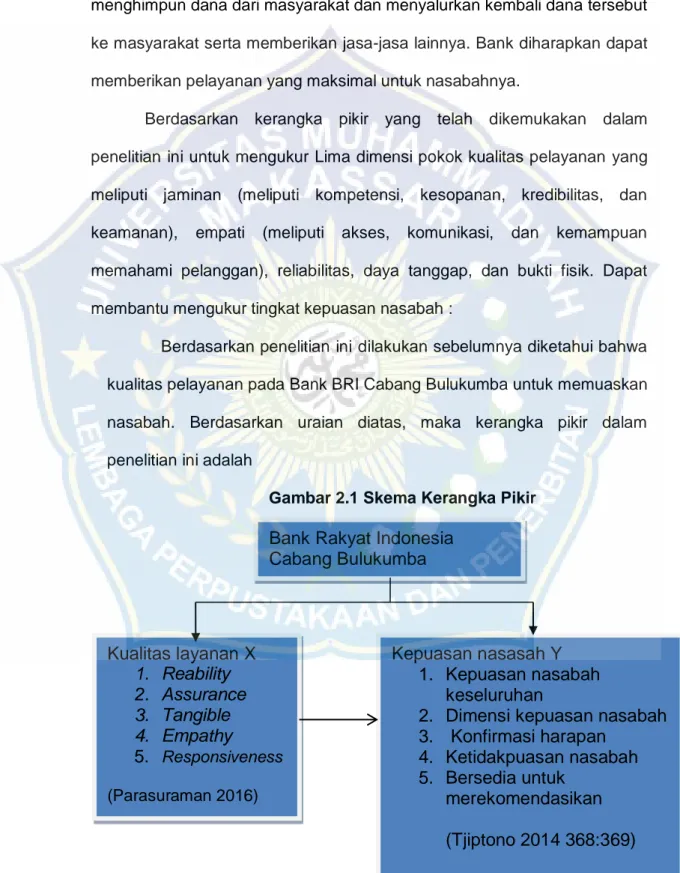

menumpuk bahkan ada yang pulang sebelum nomor antrian dipanggil. C. Kerangka Pikir

Bank sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya. Bank diharapkan dapat memberikan pelayanan yang maksimal untuk nasabahnya.

Berdasarkan kerangka pikir yang telah dikemukakan dalam penelitian ini untuk mengukur Lima dimensi pokok kualitas pelayanan yang meliputi jaminan (meliputi kompetensi, kesopanan, kredibilitas, dan keamanan), empati (meliputi akses, komunikasi, dan kemampuan memahami pelanggan), reliabilitas, daya tanggap, dan bukti fisik. Dapat membantu mengukur tingkat kepuasan nasabah :

Berdasarkan penelitian ini dilakukan sebelumnya diketahui bahwa kualitas pelayanan pada Bank BRI Cabang Bulukumba untuk memuaskan nasabah. Berdasarkan uraian diatas, maka kerangka pikir dalam penelitian ini adalah

Gambar 2.1 Skema Kerangka Pikir

Bank Rakyat Indonesia

Cabang Bulukumba

Kualitas layanan X

1. Reability

2. Assurance

3. Tangible

4. Empathy

5.

Responsiveness (Parasuraman 2016)Kepuasan nasasah Y

1. Kepuasan nasabah

keseluruhan

2. Dimensi kepuasan nasabah

3. Konfirmasi harapan

4. Ketidakpuasan nasabah

5. Bersedia untuk

merekomendasikan

(Tjiptono 2014 368:369)

D. Hipotesis

Sudjana (2011:219) “Hipotesis penelitian adalah asumsi atau dugaan mengenai suatu hal yang dibuat untuk menjelaskan hal itu yang sering dituntut untuk melakukan pengecekannya.

Berdasarkan latar belakang dan kerangka fikir diatas, hipotesis yang diajukan dalam penelitian ini adalah:

Diduga bahwa kualitas layanan yang diukur dengan (Reliability, Assurance Tangible, Empathy, Responsiveness). Empathy berpengaruh terhadap kepuasan nasabah pada Bank Rakyat Indonesia (BRI) Cabang Bulukumba.

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adaalah kuantitatif. Yaitu data yang berbentuk angka-angka dan secara langsung dapat di ukur, pengaruh kualitas layanan terhadap kepuasan nasabah pada Bank Rakyat Indonesia (BRI) Cabang Kabupaten Bulukumba.

B. Lokasi dan Tempat Penelitian 1. Lokasi penelitian

Penelitian ini di lakukan pada kantor Bank Rakyat Indonesia (BRI) . Jl. Jendral Sudirman Kel. Caile Kec. Ujung Bulu Kabupaten Bulukumba. 2. Waktu penelitian

Penelitian ini di lakukan kurang lebih dua bulan di mulai dari bulan Oktober-November tahun 2020.

C. Definisi Oprasional Variabel dan Pengukuran

Variabel dalam penelitian ini terdiri dari dua macam, yaitu variabel independen (bebas) adalah variabel (terikat). Variabel bebas (independent variabel) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Sedangkan variabel terikat (dependen variabel) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen (sugiyono, 2017:4). Variabel-variabel yang digunakan dalam penelitian ini adalah:Variable independen (X) yaitu kualitas layanan

d. Realibity e. Assurance

f. Tangible g. Empathy

h. Responsiveeness

1. Variable dependen (Y) yaitu kepuasan nasabah a. Kepuasan pelanggan

b. Dimensi kepuasan pelanggan c. Konfirmasi harapan

d. Ketidak puasan pelanggan

e. Bersedia untuk merekomendasikan

Tabel 3.1 alternatif jawaban

Alternatif Jawaban

Skor

Sangat Setuju (SS) Setuju (S) Kurang Setuju (KS)

Tidak Setuju (TS) Sangat Tidak Setuju

(STS) 5 4 3 2 1

D. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (sugiyono,2010:117). Populasi dalam penelitian ini adalah. nasabah Bank Rakyat Indonesia (BRI) Cabang Kabupaten Bulukumba.

Table 3.2

Data Nasabah Bank BRI Cabang Bulukumba Tahun 2019

nomor

Uraian

Jumlah nasabah

(orang)

1

BRI

5199

Sumber: Diolah Penulis, 2020 2. Sampel

Sugiyono (2017: 62) mengemukakan bahwa yang dimaksud sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Adapun teknik pengambilan jumlah sampel adalah dengan menggunakan rumus Slovin yaitu sebagai berikut: 98

Keterangan: n = jumlah sampel N= jumlah total Populasi

d = persen kelonggaran ketidaktelitian karena kesalahan

pengambilan. karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan. Disini peneliti memberi kelonggaran

ketidak telitian karena kesalahan pengambilan sampel yang masih dapat ditolerir sebesar 10%.

E. Teknik Pengumpulan Data

Untuk memperoleh data yang serta keterangan yang diperlukan, maka teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Observasi, yaitu penelitian mengumpulkan data melalui pengamatan langsung ditempat penelitian. Peneliti mengamati kegiatan pelayanan pada Bank Rakyat Indonesi (BRI) Cabang Kabupaten Bulukumba. Hasil pengamatan digunakan peneliti sebagai informasi tambahan dalam penelitian

2. Kuesioner digunaan dalam menghimpun data secara langsung dari nasabah BRI (responden) responden dengan pertanyaan atau pernyataan yang tertutup ( jawaban sudah disediakan pada angket responden tinggal memilih jawaban tersebut dengan pilihannya).

3. Dokumentasi yaitu pengambilan sebuah data melalui dokumen-dokumen foto-foto arsip dan surat-surat yang diperlukan.

F. Teknik Analisis

Untuk membuktikan hipotesis yang telah dikemukakan maka dalam penelitian ini digunakan :

1. Uji Kualitas Data a. Uji Reabilitas

Reliabilitas instrumen menggambarkan pada kemantapan dan keajegan alat ukur yang digunakan. Suatu alat ukur dikatakan memiliki reliabilitas atau keajegan yang tinggi atau dapat dipercaya apabila alat

ukur tersebut stabil sehingga dapat diandalkan dan dapat digunakan untuk meramalkan (Sudarmanto, 2005) :

1) Uji reliabilitas dilakukan dengan menghitung cronbach alpha dari masingmasing instrumen dalam setiap variabel. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha > 0,60.

2) Uji reliabilitas dilakukan dengan menghitung Cronbach Alpha dari masingmasing instrumen dalam setiap variabel. Suatu konstruk atau variabel dikatakan tidak reliabel jika memberikan nilai cronbach alpha < 0,60 .

b. Uji Validitas

Uji validitas data bertujuan untuk mengetahui sejauh mana kevalidan pertanyaan dari penyebaran kuesioner. Uji validitas data dapat dilakukan dengan menggunakan korelasi bivariate antar masing-masing skor indikator dengan total skor konstruk dengan melihat nilai signifikansi (Asig.2-tailed), yaitu suatu item dikatakan valid jika memiliki nilai signifikan terhadap nilai < 0,05 (Ghozali, 2009).

Dasar pengambilan keputusan adalah jika nilai r hitung > r tabel. Teknik pengujian yang digunakan untuk pengujian validitas dilakukan dengan menggunakan koefisien korelasi product momen pearson.

2. Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan untuk menguji layak tidaknya model analisis regresi yang digunakan dalam penelitian. Uji ini meliputi:

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah di dalam model regresi di temukan adanya korelasi antar variabel bebas (independen).

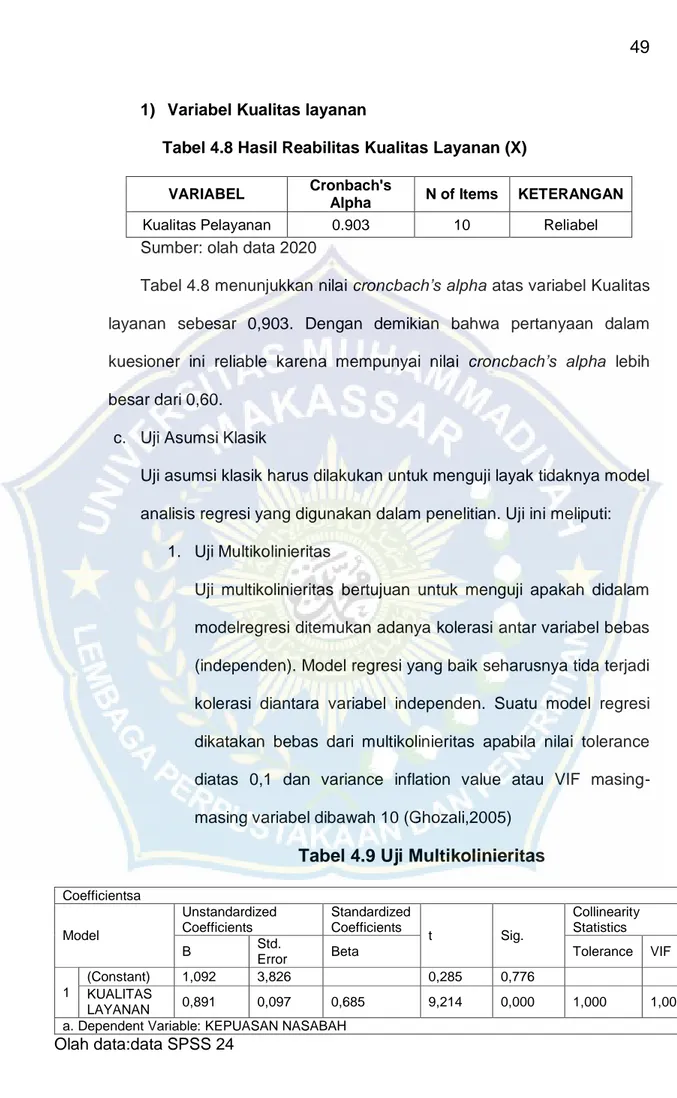

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Suatu model regresi dikatakan bebas dari multikolinieritas apabila nilai tolerance diatas 0,1 dan variance inflation value atau nilai VIF masing-masing variabel di bawah 10 (Ghozali, 2005). b. Uji Heteroskedastisitas

Heterokodeskedastisitas bertujuan apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance residual satu pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berada disebut Heteroskedastisitas. Model regresi yang baik Homokedastisitas atau tidak terjadi Heterkokedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat Grafik Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Pada grafik scatterplot sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual. Dasar analisisnya adalah:

6. Jika titik-titik yang ada membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

7. Jika titik ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas. 3. Uji Normalitas

Menurut Ghozali (2011), Uji normalitas bertujuan untuk menguji apakah data yang akan digunakan dalam model regresi berdistribusi normal atau tidak, hal ini dapat diketahui dengan menggunakan grafik normal plot. Pada grafik normal plot, dengan asumsi:

a. Jika nilai signifikansi > 0,05 maka dapat disimpulkan bahwa distribusi residual data penelitian adalah normal.

b. Jika nilai signifikansi < 0,05 maka dapat disimpulkan bahwa distribusi residual data penelitian tidak normal.

4. Analisis Regresi Sederhana Analisis Regresi Linier Sederhana digunakan untuk mengetahui besarnya pengaruh variabel bebas, yaitu kualitas layanan (X) terhadap kepuasan nasabah (Y). Formulasi persamaan regresi linier sederhana sebagai berikut :

Y = α + βX + ε Keterangan : Y = kepuasan nasabah α = konstanta β = koefisien regresi x = kualitas layanan

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Berdirinya Perusahaan

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan bank pemerintahan yang beroperasi pertama kali di Indonesia. Dalam perkembangannya BRI sudah mengalami beberapa kali perubahan nama dan status yang memiliki kaitan erat dengan sejarah perjuangan bangsa Indonesia. perubahan–perubahan yang dilakukan BRI tentunya mengandung arti penting bagi perkembangan dan pertumbuhan BRI. Hal ini sejalan dengan cita-cita dan tujuan BRI yang tertuang dalam visi dan misi BRI dalam melayani nasabah. Dalam pelaksanaan operasionalnya PT. Bank Rakyat Indonesia (Persero) Tbk Unit Pudakapyung dijalankan oleh para pegawai yang memiliki kesadaran akan tanggung jawab yang besar sesuai yang telah ditentukan dalam job description masing-masing bagian sesuai dengan struktur organisasi perusahaan. Penjelasan mengenai gambaran umum perusahaan secara lebih lengkap dan jelas adalah sebagai berikut.

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang- undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan

Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini.

1. Visi dan Misi Perusahaan

a. Visi

Melakukan bank komersial termuka yang selalu mengutamakan kepuasan nasabah.

b. Misi

1) Melakukan kegatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat

2) Memberkan pelayanan prima kepada nasabah melalui jaringan kerja yang terluas dan didukung oleh sumber daya manusia yang professional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek good corporate governance (GCG)

3) Memberikan keuntungan san manfaat yang optimal kepada pihak- pihak yang berkepentingan (stakeholders).

2.

Struktur

Organisasi dan Job Descritiona. Struktur Organisasi Pada Kantor BRI Cabang Kabupaten Bulukumba

STRUKTUR ORGANISASI CABANG

b. Job Description 1) Pimpinan Cabang

Mempunyai tugas sebagai berikut:

a) Memimpin kantor cabang sesuai dengan tugas dan mengantur BRI Kantor Cabang.

b) Atas nama BRI mewakii untuk menyelenggarakan urusan-urusan kantor cabang dengan tindakan-tindakan sebagaimana termasuk dalam surat direksi.

c) Mengambil keputusan sampai dengan batas tugas dan wewenang yang dimilikinya serta menentukan dan mengatur pelaksanaan operasional kantor cabang sesuai dengan kebijaksanaan umum direksi atau kebijakan dari kantor wilayah.

d) Mememlihara hubungan dan kerjasama dengan baik dengan unit-unit atau sub unit-unit organisasi BRI dan instansi lainnya sesuai dengan kantor cabang.

e) Melakukan pengawasan dan penilaian terhadap pelaksaan program kantor cabang.

f) Memelihara keserasian penggnaan dana bank.

g) Menyiapkan dan menyampaikan laporan-laporan yang diisyaratkan BRI dan direksi.

h) Memberikan saran-saran dan pertimbangan kepada direksi tentang tindakan atau langkah yang perlu diambil dalam bidang tugasnya.

2) Pengawas Internal Cabang

Sebagai control internal yang ada di BRI dengan tugas mengawasi segala kegiatan yang dilaksanakan pada BRI cabang Bulukumba, baik kegiatan yang bersifat operasional, kegiatan pembukuan, maupun penyediaan fasilitas, sarana dan prasarana guna meningkatkan kinerja dan pelayanan kepada nasabah.

3) Manajer Pemasaran

Manajer pemasaran merupakan koordinator dari seluruh fungsi AO (Account Officer), meliputi:

a) Account Officer (AO) Komersial, bertugas:

1) Memastikan agar peraturan perkreditan yang terkait dengan bisnis ritel dipatuhi secara benar dan konsisten.

2) Memutuskan kredit sesuai dengan kewenangannya. 3) Mengidentifikasi potensi ekonomi diunit kerjanya

4) Melakukan pembinaan kredit yang menjadi tanggung jawabanya mulai dari kredit dicairkan sampai dengan dilunasi. 5) Melaksanakan fungsi restrukturisasi dan penyelesaian kredit

bermasalah bla ditunjuk untuk menangani kredit bermasalah sesuai ketentuan yang berlaku.

6) Mengevaluasi rapat AO (Accont Officer). b) Account Officer (AO) Konsumen

1) Bertindak sebagai kredit tetap, kredit pensiun sesuai dengan kewenangannya.

2) Melaksanakan fungsi pelayanan dan penyelesaian kredit bermasalah sesuai dengan ketentuan yang berlaku.

3) Mempersiapkan perjanjian kerjasama dengan instansi. 4) Mengawasi dan memastikan pembayaran kredit. c) Account Officer (AO) Program

1) Mengelola proses dan prosedur administrasi kredit cabang. 2) Memantau dan mengevaluasi pelaksanaan putusan kredit. 3) Mengidentifikasi kredit yang akan jatuh tempo.

4) Memastikan bahwa pengelolaan berkas kredit yang dilaksanakan sesuai dengan ketentuan dan prosedur kredit. d) Funding Officer (FO)

1) Mengidentifkasi sumber dana potensi atau calon penyimpan potensial.

2) Melaksanakan aktivitas penjualan dengan menghubungi, menemui dan menjual kepada nasabah potensial untuk menarik nasabah sebanyak-banyaknya.

3) Melakukan kegiatan pemasaran produk dana dan jasa dengan Cross Selling untuk mengoptimalkan bisnis BRI.

e) Manajer Operasional

Mempunyai tanggung jawab mengkoordinir seluruh kegiatan operasional yang ada. Bagian ini meliputi:

1) Asisten Manajer Operasional, asisten manajer operasional bertanggung jawab dalam masalah administrasi kegiatan operasional dan jasa pada Bank BRI Cabang Bulukumba.

2) Supervisor Pelayanan Kas, pada bagian ini melaksanakan fungsi yang berhubungan dengan pelayanan kepada nasabah.

a) Fungsi Teller yaitu mengambil dan menyetor modal serta melayani transaksi nasabah, mencocokkan tanda tangan nasabah guna transaksi penarikan. Mencetak transaksi yang telah dilakukan nasabah dan mencocokan dengan buku mutasi.

b) Fungsi Teller OB ( Over Booking) yaitu membukukan kas internal pembukaan non tunai seperti gaji, biaya pengobatan pegawai, dan lain-lain.

c) Fungsi TKK ( Tim Kurir Kas ) yaitu mengurus kas ke unit-unit dan memproses transfer masuk.

d) Fungsi PP ( Payment Point ) yaitu menyelesaikan tagihan yang tidak berkaitan langsung dengan BRI, contohnya pembayaran pajak dan pembayaran rekening telepon. 3) Supervisor Pelayanan DJS (Dana Jasa) 1

a) Fungsi Unit Pelayanan Nasabah (UPN), melayani nasabah yang memerlukan informasi mengenai produk pada bank yang bersangkutan. Dan memberikan pelayanan yang baik pada nasabah agar terjalin hubungan yang baik dan menarik minat nasabah untuk menggunakan produk bank tersebut. b) Fungsi NIK (Nasabah Inti Kerjasama), mengelola rekening

nasabah inti dan melaporkan ke jasa raharja. Nasabah dari nasabah inti kerjasama adalah instansi yang memiliki kerjasama dengan bank pusat.

c) Fungsi Kliring, memproleh warkat dari atau kepada bank lain melalui pertukaran warkat antar bank.

B. Hasil Penelitian

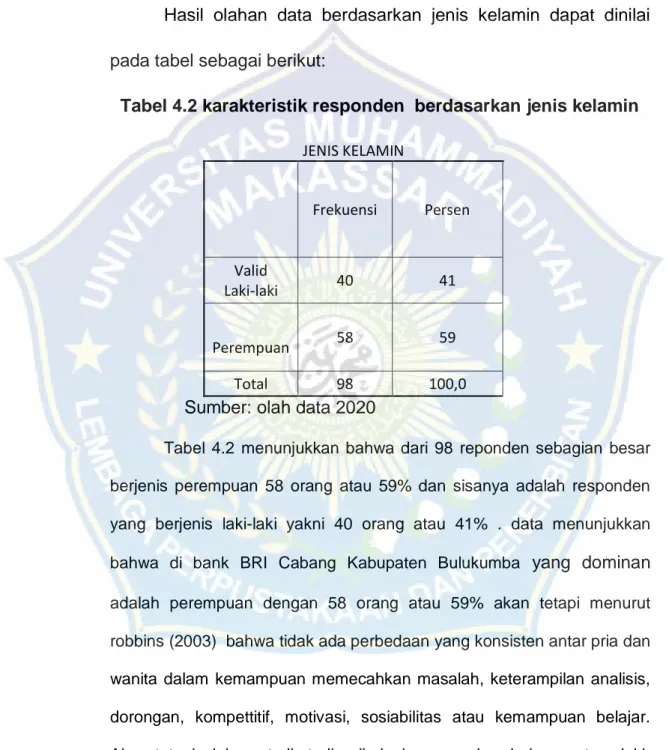

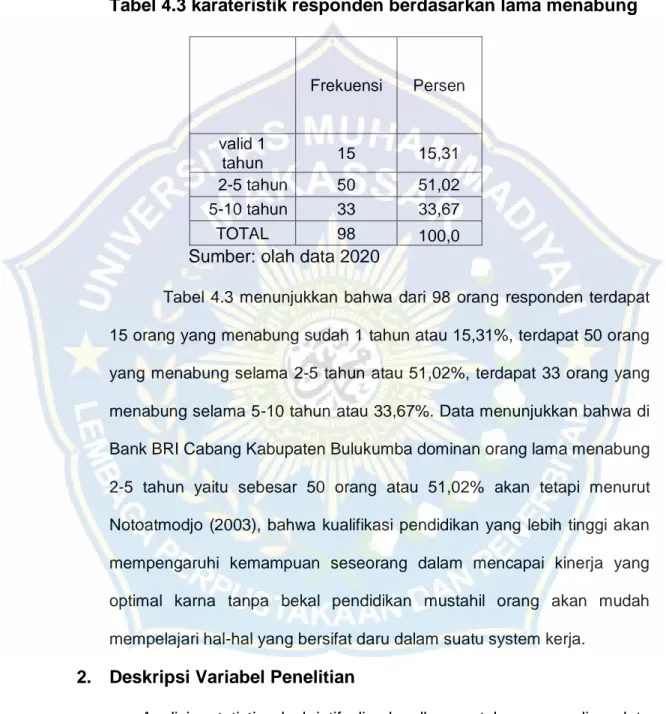

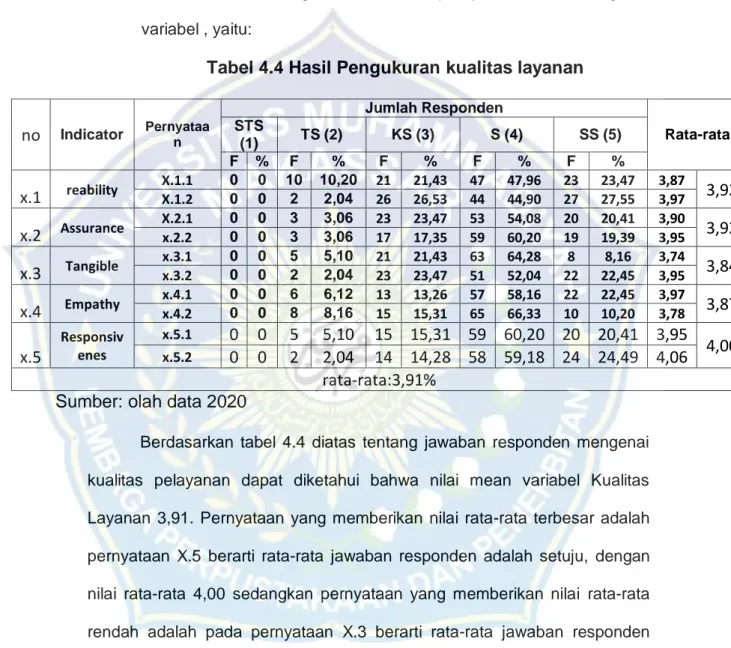

1. Deskripsi Responden

Penelitian ini menguraikan mengenai pengaruh kualitas layanan terhadap kepuasan nasabah pada bank BRI Cabang Kabupaten Bulukumba. Hal ini bertujuan untuk mengetahui seberapa besar Pengaruh pengaruh kualitas layanan terhadap kepuasan nasabah pada bank BRI Cabang Kabupaten Bulukumba, dalam penelitian ini menggunakan 98 orang nasabah sebagai sampel penelitian.

Karakteristik responden yang menjadi sampel dama penelitian ini kemudian dikelompokkan menurut umur, jenis kelamin, dan lama menabung.