VI. HASIL DAN PEMBAHASAN

6.1. Kebijakan Pengelolaan Air Tanah

6.1.1. Kebijakan Nasional Pengelolaan Air Tanah

Kebijakan nasional yang secara eksplisit berkaitan dengan air tanah dan masih berlaku sampai saat ini adalah: (1) Undang-undang Nomor 7 Tahun 2004 tentang Sumber Daya Air (UU 7/2004); (2) Peraturan Pemerintah Nomor 43 Tahun 2008 tentang Air Tanah (PP 43/2008); dan (3) Keputusan Menteri Energi dan Sumber Daya Mineral Nomor: 1451K/10/MEM/2000 (Kepmen 1451K/2000). Peraturan perundangan lain yang terkait dengan pajak dan retribusi air tanah adalah Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU 28/2009).

Undang-undang yang pertama berkaitan dengan pengelolaan sumber daya air yang diterbitkan oleh Pemerintah Republik Indonesia adalah Undang-undang Nomor 11 Tahun 1974 tentang Pengairan (UU 11/1974). Salah satu pertimbangan dibuatnya undang-undang tersebut adalah Algemeen Wattereglement Tahun 1936 pada dasarnya tidak berlaku untuk seluruh Indonesia, hanya mengatur masalah sumber daya air khususnya masalah irigasi di Jawa dan Madura. Pertimbangan lainnya adalah ketentuan-ketentuan peraturan perundangan lain yang berkaitan dengan pengairan sudah tidak sesuai lagi dengan perkembangan dan keadaan dewasa ini. Undang-undang tersebut mengacu pada konstitusi UUD 1945, sehingga menempatkan sumber daya air dikuasai negara, atau secara lebih tegas milik negara. Dalam pasal 1 tentang pengertian tidak dibuat ayat khusus tentang air tanah, hanya dimasukkan dalam ayat yang mendefinisikan pengertian air (ayat 3) dan sumber-sumber air (ayat 4). Undang-undang tersebut secara eksplisit sudah mengatur masalah konservasi, preservasi, dan pengusahaan air.

Tahun 2004 dibuat undang-undang baru menggantikan UU 11/1974, yakni UU 7/2004 tentang Sumber Daya Air. Dibandingkan dengan undang-undang sebelumnya, pada pasal 1 ayat 4 menjelaskan pengertian air tanah secara eksplisit. Selain itu dalam pasal-pasal yang lain diatur tersendiri tentang air tanah. Salah satu latar belakang dikeluarkannya undang-undang ini adalah adanya

ketidakseimbangan antara ketersediaan air yang semakin menurun dan kebutuhan air yang semakin meningkat.

Menurut UU 7/2004, sumber daya air adalah air, sumber air, dan daya air yang terkandung di dalamnya (pasal 1), sedangkan air terdiri dari air permukaan, air tanah, air hujan, dan air laut yang berada di darat (pasal 2). Pada dasarnya undang-undang tersebut mengatur masalah pengelolaan sumber daya air. Pengelolaan sumber daya air adalah pelaksanaan fungsi manajemen untuk penyelenggaraan konservasi sumber daya air, pendayagunaan sumber daya air, dan pengendalian daya rusak air (pasal 7). Pengambilan dan pemanfaatan air tanah termasuk dalam kegiatan pendayagunaan sumber daya air. Secara implisit, UU 7/2004 memuat ketentuan tentang pengelolaan air tanah secara menyeluruh. Secara eksplisit, kata “air tanah” muncul dalam pasal-pasal sebagai berikut: (1) pasal 1 ayat 4 tentang definisi air tanah;

(2) pasal 1 ayat 12 tentang definisi cekungan air tanah;

(3) pasal 12 ayat 2 tentang cekungan air tanah sebagai dasar pengelolaan air tanah;

(4) pasal 12 ayat 3 tentang peraturan pemerintah untuk pengelolaan air tanah; (5) pasal 13 ayat 1 tentang Keputusan Presiden sebagai dasar hukum penetapan

cekungan air tanah;

(6) pasal 13 ayat 2 tentang cekungan air tanah ditetapkan oleh Presiden dengan memperhatikan pertimbangan Dewan Sumber Daya Air Nasional;

(7) pasal 13 ayat 4 tentang cakupan cekungan air tanah yang ditetapkan dalam Keputusan Presiden;

(8) pasal 13 ayat 5 tentang peraturan pemerintah yang mengatur kriteria dan tata cara penetapan cekungan air tanah;

(9) pasal 14 tentang wewenang dan tanggung jawab pemerintah pusat untuk pendayagunaan cekungan air tanah lintas provinsi dan lintas negara;

(10) pasal 15 tentang wewenang dan tanggung jawab pemerintah provinsi untuk pendayagunaan cekungan air tanah lintas kabupaten/kota;

(11) pasal 26 ayat 5 tentang prinsip keterpaduan pendayagunaan air hujan, air permukaan, dan air tanah dengan mengutamakan pendayagunaan air permukaan;

(12) pasal 35 tentang pengembangan atau pendayagunaan air tanah pada cekungan air tanah;

(13) pasal 37 ayat 1 tentang air tanah sebagai sumber daya yang langka dan kerusakannya dapat mengakibatkan dampak yang luas serta pemulihannya sulit dilakukan;

(14) pasal 37 ayat 2 tentang pengembangan atau pendayagunaan air tanah pada cekungan air tanah dilakukan secara terpadu dengan pengembangan sumber daya air pada wilayah sungai;

(15) pasal 37 ayat 3 tentang peraturan pemerintah untuk mengatur pengembangan atau pendayagunaan air tanah;

(16) pasal 58 ayat 1 tentang pengendalian daya rusak air perlu dilakukan untuk air tanah; dan

(17) pasal 58 ayat 2 tentang peraturan pemerintah untuk mengatur pengendalian daya rusak sumber daya air pada air tanah.

Sebagai tindak lanjut undang-undang ini kemudian diterbitkan Peraturan Pemerintah Nomor 43 Tahun 2008 tentang Air Tanah (PP 43/2008). Dalam peraturan pemerintah ini secara rinci dijelaskan tentang kebijakan dan strategi pengelolaan air tanah. Kebijakan pengelolaan air tanah ditujukan sebagai arahan dalam penyelenggaraan konservasi air tanah, pendayagunaan air tanah, pengendalian daya rusak air tanah, dan sistem informasi air tanah yang disusun dengan memperhatikan kondisi air tanah setempat. Kebijakan pengelolaan air tanah disusun dan ditetapkan secara terintegrasi dalam kebijakan pengelolaan sumber daya air, yakni kebijakan nasional sumber daya air, kebijakan pengelolaan sumber daya air pada tingkat provinsi, dan kebijakan pengelolaan sumber daya air pada tingkat kabupaten/kota. Bentuk kongkrit dari integrasi tersebut adalah kebijakan teknis pengelolaan air tanah nasional yang dikeluarkan oleh menteri, kebijakan teknis air pengelolaan tanah tingkat provinsi yang dikeluarkan oleh gubernur, dan kebijakan teknis pengelolaan air tanah tingkat kabupaten/kota yang dikeluarkan oleh bupati/walikota.

Strategi pengelolaan air tanah yang dimaksudkan dalam PP 43/2008 merupakan kerangka dasar dalam merencanakan, melaksanakan, memantau, dan mengevaluasi kegiatan konservasi air tanah, pendayagunaan air tanah, dan

pengendalian daya rusak air tanah pada cekungan air tanah. Strategi ini disusun dan ditetapkan secara terintegrasi dalam pola pengelolaan sumber daya air pada wilayah sungai dalam satu kabupaten/kota, lintas kabupaten/kota, lintas provinsi, lintas negara, dan strategis nasional.

Kepmen 1451K/2000 pada dasarnya merupakan pedoman teknis berkaitan dengan pengelolaan air tanah yang seharusnya dijadikan acuan oleh DPRD dan pemerintah kabupaten/kota yang menerbitkan kebijakan pengelolaan air tanah di wilayahnya. Keputusan menteri ini memiliki 11 lampiran yang menjelaskan secara teknis segala hal yang berkaitan dengan pengelolaan air tanah, yakni: (1) pedoman teknis evaluasi potensi air tanah; (2) pedoman teknis perencanaan pendayagunaan air tanah; (3) pedoman teknis penentuan debit pengambilan air tanah; (4) prosedur pemberian izin eksplorasi air tanah; (5) prosedur pemberian izin pengeboran dan izin pengambilan air tanah; (6) prosedur pemberian izin penurapan dan izin pengambilan mataair; (7) prosedur pemberian izin perusahaan pengeboran air tanah; (8) prosedur pemberian izin juru bor air tanah; (9) pedoman teknis pengawasan pelaksanaan konstruksi sumur produksi air tanah; (10) pedoman teknis penentuan nilai perolehan air dari pemanfaatan air tanah dalam perhitungan pajak pemanfaatan air tanah; dan (11) pedoman pelaporan pengambilan air tanah.

6.1.2. Kebijakan dan Kelembagaan Pengelolaan Air Tanah Provinsi DKI Jakarta

Pengambilan dan pemanfaatan air tanah merupakan salah satu bagian dari kegiatan pengelolaan air tanah. Kebijakan pengambilan dan pemanfaatan air tanah di Provinsi DKI difokuskan pada pengendalian dampak negatif ekstraksi air tanah terhadap lingkungan hidup, yakni penurunan muka air tanah, amblesan, dan intrusi air laut. Output kebijakan tersebut adalah regulasi yang didasarkan pada pemanfaatan instrumen ekonomi, yaitu pajak dan retribusi. Prinsip tersebut dapat disimak dari pertimbangan dikeluarkannya regulasi tersebut, yakni peraturan daerah dan peraturan pelaksanaannya.

Kebijakan pengambilan dan pemanfaatan air tanah di Provinsi DKI Jakarta ditetapkan dalam bentuk peraturan daerah, peraturan gubernur, keputusan

gubernur, dan instruksi gubernur. Kebijakan yang berkaitan dengan pengelolaan air tanah yang pernah diterbitkan adalah sebagai berikut:

(1) Peraturan Daerah Propinsi Daerah Khusus Ibukota Jakarta Nomor 10 Tahun 1998 tentang Penyelenggaraan dan Pajak Pemanfaatan Air Bawah Tanah dan Air Permukaan (Perda 10/1998);

(2) Peraturan Daerah Propinsi Daerah Khusus Ibukota Jakarta Nomor 1 Tahun 2004 tentang Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (Perda 1/2004);

(3) Peraturan Daerah Provinsi DKI Jakarta Nomor 1 Tahun 2006 tentang Retribusi Daerah (Perda 1/2006);

(4) Peraturan Gubernur Provinsi Daerah Khusus Ibukota Jakarta Nomor: 37 Tahun 2009 tentang Nilai Perolehan Sebagai Dasar Pengenaan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah (Pergub 37/2009);

(5) Peraturan Gubernur Provinsi Daerah Khusus Ibukota Jakarta Nomor 165 Tahun 2009 tentang Organisasi dan Tata Kerja Badan Pengelola Lingkungan Hidup Daerah (Pergub 165/2009);

(6) Keputusan Gubernur Kepala Daerah Khusus Ibukota Jakarta Nomor: 88 Tahun 1999 tentang Petunjuk Pelaksanaan Penyelenggaraan dan Pemungutan Pajak Air Bawah Tanah dan Air Permukaan di Daerah Khusus Ibukota Jakarta (Kepgub 88/1999);

(7) Keputusan Gubernur Kepala Daerah Khusus Ibukota Jakarta Nomor: 4554 Tahun 1999 tentang Harga Dasar Air Bawah Tanah dan Air Permukaaan (Kepgub 4554/1999), sudah tidak berlaku sejak diterbitkannya Pergub 37/2009.

(8) Keputusan Gubernur Propinsi Daerah Khusus Ibukota Jakarta Nomor: 42 Tahun 2001 tentang Perubahan Atas Keputusan Gubernur Kepala Daerah Khusus Ibukota Jakarta Nomor 88 Tahun 1999 Tentang Petunjuk Pelaksanaan Penyelenggaraan dan Pemungutan Pajak Air Bawah Tanah dan Air Permukaan di Derah Khusus Ibukota Jakarta (Kepgub 42/2001);

(9) Keputusan Gubernur Propinsi Daerah Khusus Ibukota Jakarta Nomor: 1662/2004 tentang Mekanisme Pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah (Kepgub 1662/2004);

(10) Instruksi Gubernur Kepala Daerah Khusus Ibukota Nomor 134 Tahun 1998 tentang Penghentian Pungutan Beberapa Jenis Pajak Daerah dan Retribusi Daerah DKI Jakarta (Ingub 134/1998). Lampiran 2 instruksi ini menghapuskan retribusi izin pemboran dan pemakaian air tanah.

Ketentuan tentang pemungutan pajak air tanah mulai diberlakukan sejak diberlakukannya Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah (UU 18/1997). Sebelum diberlakukannya undang-undang ini pengambilan air permukaan tidak dikenakan pajak dan retribusi, sedangkan pengambilan air tanah di Provinsi DKI Jakarta dikenakan retribusi daerah yang diatur berdasarkan Peraturan Daerah Provinsi DKI Jakarta Nomor 2 Tahun 1994. Sejak diberlakukannya UU 18/1997 diberlakukan pajak untuk air tanah dan air permukaan. Untuk merespon undang-undang tersebut dikeluarkan Perda 10/1998 tentang pajak air tanah dan air permukaan di Provinsi DKI Jakarta. Selain pertimbangan diberlakukannya UU 18/1997, dikeluarkannya perda ini juga dilatarbelakangi situasi semakin meningkatnya pemanfaatan air tanah dan air permukaan yang pada gilirannya bisa menimbulkan dampak negatif terhadap kelestarian sumber air dan lingkungan. Di wilayah Provinsi DKI Jakarta, diterbitkannnya perda ini merupakan awal diberlakukannya instrumen ekonomi pajak air tanah. Perda 10/1998 masaih berlaku sampai sekarang, dan kemudian dilengkapi dengan berbagai peraturan lainnya, antara lain Perda 1/2004 dan ketentuan teknis tentang besaran pajak air tanah yang baru, yaitu Pergub 37/2009.

Perda 1/2004 merupakan pengaturan kembali sebagian ketentuan yang berlaku dalam Perda 10/1998 akibat diberlakukannya undang-undang yang baru tentang pajak daerah dan retribusi daerah. Perda 1/2004 menyebutkan bahwa pemungutan pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan tidak semata-mata dalam rangka peningkatan pendapatan asli daerah, akan tetapi lebih diutamakan lagi untuk kepentingan pengendalian lingkungan dan mempertahankan ekosistem akibat pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

Pergub 37/2009 dikeluarkan dalam rangka pengendalian pengambilan dan pemanfaatan air tanah yang saat ini berindikasi dapat menyebabkan menurunnya permukaan tanah dan terganggunya konservasi air tanah. Kebijakan pengambilan

dan pemanfaatan air tanah yang difokuskan pada konservasi air tanah dan pengendalian daya rusak air tanah menunjukkan perubahan paradigma dalam menempatkan posisi sumber daya air tanah. Air tanah tidak lagi ditempatkan semata-mata sumber daya pertambangan yang diekstraksi untuk memenuhi kebutuhan ekonomi tetapi ditempatkan sebagai elemen ekosistem yang pengelolaannya lebih mengedapankan aspek konservasi dan pengendalian dampak lingkungan hidup. Secara kelembagaan perubahan paradigma ini dilakukan dengan perpindahan institusi pengelola air tanah dari Dinas Pertambangan kepada BPLHD (Badan Pengelola Lingkungan Hidup Daerah) Provinsi DKI Jakarta. Perubahan kewenangan pengelolaan air tanah mulai diberlakukan dengan dikeluarkannya Peraturan Gubernur Nomor 165 Tahun 2009 tentang Organisasi dan Tata Kerja Badan Pengelola Lingkungan Hidup Daerah (Pergub 165/2009). Peraturan gubernur tersebut menempatkan pengelolaan sumber daya air tanah dibawah kewenangan Kepala Bidang Pencegahan Dampak Lingkungan dan Pengelolaan Sumberdaya Perkotaan.

Selain pajak air tanah, retribusi air tanah juga masih diberlakukan yakni diatur dalam Perda 1/2006 yang mengatur semua ketentuan yang terkait dengan retribusi, termasuk didalamnya retribusi izin pemboran dan pemanfaatan air tanah. Dengan diberlakukannya perda ini, maka ketentuan yang pernah menghapuskan retribusi izin pemboran dan pemakaian air tanah seperti diatur dalam Ingub 134/1998 tidak berlaku lagi.

Dengan diberlakukannya UU 7/2004, UU 28/2009, dan PP 43/2008, seharusnya semua peraturan daerah dan peraturan gubernur yang berkaitan dengan pajak air tanah dan retribusi air tanah di Provinsi DKI Jakarta harus direvisi. Peraturan daerah dan peraturan gubernur yang dibahas diatas masih mengacu pada peraturan perundangan yang lama. Berkaitan dengan hal ini, Kepmen ESM 14551K/2000 juga harus direvisi karena masih mengacu peraturan perundangan yang lama.

Hasil penelitian menunjukkan tidak ada output kebijakan lain diluar penggunaan instrumen pajak dan retribusi. Penggunaan instrumen non-ekonomi, misalnya penegakan peraturan, ekstensifikasi data pengguna air tanah dan intensifikasi pencatatan meter air tanah, pada dasarnya dilakukan dalam upaya

meningkatkan efektivitas instrumen pajak air tanah. Pasal 3 ayat 2 huruf q, r, s, t Pergub 165/2009 yang menguraikan fungsi BPLHD berkenaan dengan sumber daya air tanah juga fokus pada masalah perizinan pemanfaatan dan penerimaan retribusi air tanah.

Penggunaan instrumen ekonomi dalam pengelolaan air tanah di Provinsi DKI sejalan dengan apa yang dikemukakan berbagai literatur, seperti Sterner (2003) dan Koundouri (2004). Matriks instrumen kebijakan pengelolaan sumber daya alam dan berbagai contoh kasus pengelolaan di berbagai negara seperti Kuwait, Uni Emirat Arab, Chile, Afrika Selatan, dan Boswana yang dipaparkan Sterner (2003) menunjukkan bahwa pajak dan retribusi merupakan instrumen yang sesuai untuk manajemen sumber daya air tanah (Tabel 2 dan 3). Koundouri (1998) mengungkapkan pendapat yang sama dengan menyatakan bahwa keuntungan penerapan instrumen pajak air tanah adalah meningkatkan efisiensi ekonomi dan teknis. Pendapat Koundouri (1998) sebetulnya disampaikan dalam konteks penggunaan air tanah untuk kepentingan irigasi, tetapi pada hakekatnya secara teoritis tidak berbeda jika diterapkan untuk penggunaan air tanah perkotaan. Meskipun demikian khusus untuk penggunaan air tanah untuk kepentingan irigasi pertanian rakyat di Provinsi Jakarta perlu dikemukakan bahwa instrumen pajak air tanah tidak diberlakukan. Ketentuan ini dipaparkan dalam pasal 3 ayat 2 huruf c Perda 1/2004 yang menyatakan pengambilan dan pemanfaatan air tanah untuk kepentingan pengairan pertanian rakyat dikecualikan dari objek pajak. Pengertian pajak air tanah tidak diberlakukan tidak berarti pajak air tanah tidak meningkatkan efisiensi ekonomi dan teknis.

Meskipun penerapan pajak dan retribusi air tanah relatif meningkatkan efisiensi ekonomi dan teknis pengelolaan air tanah, penerapan instrumen non-ekonomi perlu diwujudkan khususnya untuk wilayah-wilayah yang tidak memiliki alternatif lain diluar pengambilan dan pemanfaatan air tanah karena keterbatasan cakupan pelayanan PAM DKI Jakarta. Instrumen pajak dan retribusi tidak akan efektif diberlakukan di wilayah ini. Kajian pengelolaan air tanah untuk kepentingan irigasi yang dilakukan Hellegers dan van Ierland (2003) dan hasilnya menyatakan pendekatan kelembagaan dan agreement lebih efektif dibandingkan dengan instrumen ekonomi dan instrumen ekonomi tradable right lebih efektif

dibandingkan pajak, perlu dielaborasi dan dipertimbangkan penerapannya untuk konteks pengelolaan air tanah di Provinsi DKI Jakarta.

6.2. Retribusi Air Tanah di Provinsi DKI Jakarta

Biaya perolehan air tanah di Provinsi DKI Jakarta terdiri dari retribusi izin pemboran air tanah, retribusi izin pengambilan atau pemanfaatan air tanah, dan pajak air tanah. Ketentuan ini tidak berlaku untuk pengambilan air tanah untuk kepentingan rumah tangga yang semata-mata diperuntukan memenuhi kebutuhan pokok rumah tangga. Ketentuan biaya perolehan air tanah diatas hanya berlaku pada kelompok yang disebut sebagai subjek pemakai air tanah, yakni kelompok non-niaga, niaga, dan industri.

Retribusi izin pemboran dan pemanfaatan air tanah diatur melalui Perda 1/2006 tentang Retribusi Daerah. Istilah yang digunakan dalam peraturan daerah ini adalah air bawah tanah. Pengertian air bawah tanah yang dimaksudkan dalam peraturan daerah ini adalah air tanah, sebagaimana didefinisikan dalam UU 7/2004. Pasal 2 ayat 4 peraturan daerah diatas menyatakan retribusi izin pemboran dan pemanfaatan air bawah tanah termasuk retribusi bidang ekonomi, golongan retribusi jenis tertentu, kelompok pelayanan pertambangan dan energi. Pasal 55 ayat 5 menyatakan prinsip dan sasaran penetapan tarif retribusi izin pemboran dan pemanfaatan air bawah tanah adalah dengan memperhatikan biaya perencanaan, biaya sosialisasi, biaya pengumpulan/pengolahan dan analisa data hidrogeologi, biaya analisa air, biaya pemeriksaan, biaya meter air, biaya segel, biaya konservasi, biaya penertiban, kemampuan masyarakat serta aspek keadilan. Struktur dan besarnya tarif retribusi pelayanan izin pemboran dan pemanfaatan air bawah tanah diatur dalam pasal 56, seperti dipaparkan dalam Tabel 15. Retribusi daerah ini pernah dihapuskan melalui Ingub 134/1998.

Laporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Provinsi DKI Jakarta Tahun Anggaran 2007 dan 2008 yang dilakukan oleh BPK menunjukkan bahwa pada tahun anggaran 2008 tercatat realisasi pendapatan retribusi izin pemboran dan pemanfaatan air bawah tanah sebesar Rp. 488.700.000,00 (realisasi 84,48% dari target). Retribusi ini merupakan bagian dari retribusi perizinan tertentu. Jika dibandingkan dengan realisasi penerimaan

seluruh retribusi perizinan tertentu (Rp. 258.802.748.833,00) proporsi retribusi izin pemboran dan pemanfaatan air tanah hanya sekitar 0,19%, sedangkan jika dibandingkan dengan total realisasi penerimaan retribusi Provinsi DKI Jakarta tahun 2008 (Rp.395.639.567.901,00) proporsinya hanya 0,12%. Selanjutnya jika dibandingkan dengan penerimaan PAD tahun 2008 (Rp. 10.455.565.540.756,03) proprosi penerimaan retribusi izin pemboran dan pemanfaatan air tanah hanya sebesar 0,00467% saja. Data penerimaan retribusi izin pemboran dan pemanfaatan air tanah tahun 2007 tidak tercantum dalam laporan pemeriksaan diatas.

Tabel 15. Struktur dan Tarif Izin Pemboran dan Pemanfaatan Air Bawah Tanah di Provinsi DKI Jakarta

Jenis Izin Biaya (Rupiah)

Izin Pemboran Air Bawah Tanah

1. Instansi Pemerintah dan Sosial Rp. 0

2. Non Niaga Rp. 1.000.000,- / 3 bulan

3. Niaga Kecil Rp. 2.500.000,- / 3 bulan

4. Industri Kecil Rp. 3.000.000,- / 3 bulan

5. Niaga Besar Rp. 4.000.000,- / 3 bulan

6. Industri Besar Rp. 5.000.000,- / 3 bulan

Izin Pengambilan atau Pemanfaatan

1. SIPA Pantek Rp. 100.000,- / 3 tahun

2. SIPA Bor Rp. 500.000,- / 3 tahun

Izin Perusahaan Pemboran Air Bawah Tanah (SIPPAT)

Rp. 500.000,- / 3 tahun

Izin Juru Bor Air Bawah Tanah Rp. 100.000,- / 3 tahun Izin Kartu Pengenal Instalasi Bor Rp. 500.000,- / 3 tahun

Sumber: Perda Provinsi DKI Jakarta Nomor 1 Tahun 2006 tentang Retribusi Daerah Keterangan : Jika periode izin telah berakhir, izin diperpanjang untuk periode dan biaya

6.3. Pajak Air Tanah

Pajak air tanah adalah pajak daerah. Ketentuan tentang pajak air tanah diatur dalam Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Pajak air tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah (pasal 1 ayat 33) dan termasuk jenis pajak kabupaten/kota (pasal 2 ayat 2). Ketentuan tentang pajak air tanah diatur dalam pasal 67 sampai 71.

Pengertian operasional pajak air tanah adalah biaya yang harus dibayarkan setiap bulan oleh subjek pemakai untuk setiap meter kubik pengambilan air tanah. Jumlah pemakaian air tanah per bulan tertera dalam alat pencatat meter (meteran air), seperti lazim digunakan oleh pelanggan air PAM atau PDAM. Petugas pencatat air akan datang setiap bulan mencatat pemakaian air selama satu bulan, tagihan pemakaian air pada bulan tersebut akan jatuh tempo dua bulan selanjutnya. Pajak air tanah dihitung dengan rumus:

Tarif pajak air tanah ditetapkan paling tinggi sebesar 20% sesuai dengan pasal 70 ayat 1 Undang-undang Nomor 28 Tahun 2009 dan ditetapkan dengan peraturan daerah (pasal 70 ayat 2). Tarif pajak tersebut tidak berbeda dengan ketentuan pada undang-undang sebelumnya, yakni Undang-undang Nomor 34 Tahun 2000 tentang Perubahan Atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah.

Realisasi penerimaan pajak air tanah berdasarkan Laporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Provinsi DKI Jakarta Tahun Anggaran 2007 dan 2008 yang dilakukan oleh BPK adalah sebesar Rp. 58.834.575.609,00 pada tahun 2007 dan Rp. 60.597.213.743,00 pada tahun 2008. Jika dibandingkan dengan realisasi total penerimaan pajak daerah sebesar Rp. 7.202.527.438.121,02 (tahun 2007) dan Rp. 8.751.273.782.037,00 (tahun 2008) maka proporsi realisasi penerimaan pajak air tanah untuk tahun 2007 dan 2008 masing-masing sebesar 0,82% dan 0,69%. Sedangkan proporsi realisasi penerimaan pajak pemanfaatan air bawah tanah terhadap realisasi penerimaan PAD Provinsi DKI Jakarta sebesar Rp. 8.731.096.244.967,96 (tahun 2007) dan Rp. 10.455.565.540.756,03 (tahun 2008), masing-masing sekitar 0,67% dan

0,56%. Realiasi penerimaan pajak pemanfaatan air bawah tanah diatas adalah situasi pada saat belum diberlakukannya NPA yang baru, masih didasarkan pada NPA berdasarkan Keputusan Gubernur DKI Jakarta Nomor 4554/1999. Realisasi dan proporsi diatas diperkirakan naik dengan diberlakukannya kenaikan NPA.

6.3.1. Pajak Air Tanah Berdasarkan NPA Pergub 37/2009

Perhitungan pajak air tanah Provinsi DKI Jakarta mulai bulan Juni 2009 ditentukan berdasarkan NPA yang ditentukan melalui Pergub 37/2009. Sebelumnya NPA ditentukan berdasarkan Kepgub 4554/1999. Perhitungan NPA berdasarkan Pergub 37/2009 – dalam penelitian ini disebut NPA baru – adalah sebagai berikut:

(1)

dimana adalah volume air yang diambil dan dihitung dalam satuan kubik (m3) dan adalah harga dasar air. Volume air yang diambil dibedakan berdasarkan progresif jumlah kubikasi air yang diambil dan/atau dimanfaatkan sebagai berikut: (1) 0 m3 s.d. 50 m3; (2) 51 m3 s.d. 500 m3; (3) 501 m3 s.d. 1.000 m3; (4) 1.001 m3 s.d. 2.500 m3; dan (5) > 2.500 m3. Pembedaan ini didasarkan pada ketentuan pasal 2 ayat 5 Pergub 37/2009, tetapi dalam pasal 6 ayat 6 klasifikasi pembagian ini berbeda. Penelitian ini akan mengikuti klasifikasi sebagaimana ditentukan dalam pasal 6 ayat 6 untuk menyesuaikan dengan lampiran peraturan gubernur ini. (2)

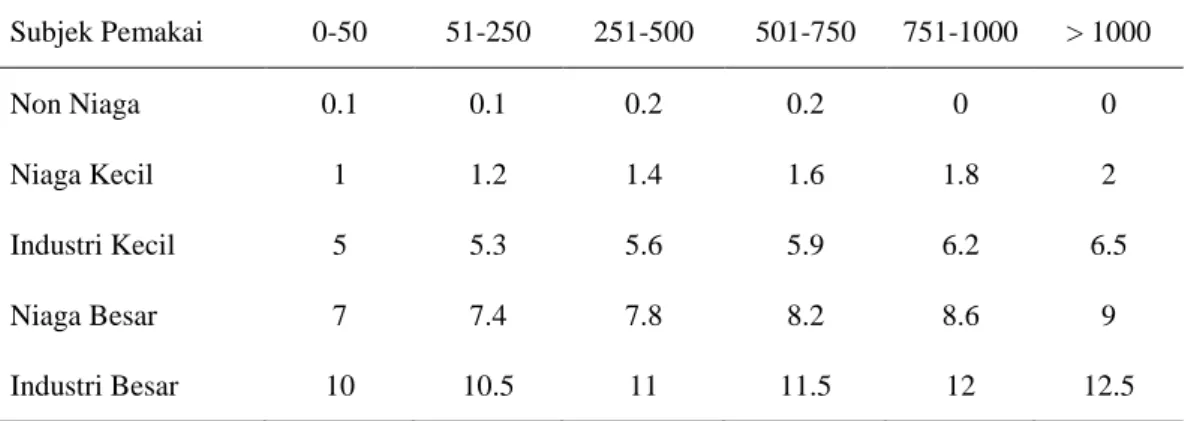

dimana adalah faktor nilai air dan adalah harga air baku. Pasal 4 ayat 3 ditentukan harga air baku sebesar Rp. 14.583,00/m3. Faktor nilai air memuat komponen sumber daya alam (SDA) bobot 60% dan komponen kompensasi pemulihan, peruntukan, dan pengelolaan bobot 40%. Bobot komponen SDA kemudian dikalikan dengan angka 5 jika pengambilan air tanah dilakukan didalam area jangkauan PAM DKI Jakarta atau dikalikan 3 jika dilakukan diluar area jangkauan PAM DKI Jakarta. Komponen pemulihan, peruntukan dan pengelolaan dikaitkan dengan besarnya pemanfaatan dan/atau pengambilan air dan kemudian ditetapkan seperti Tabel 16 (pasal 6 ayat 6):

Tabel 16. Komponen Biaya Kompensasi Pemulihan Untuk Perhitungan NPA Berdasarkan Pergub 37/2009 Subjek Pemakai 0-50 51-250 251-500 501-750 751-1000 > 1000 Non Niaga 0.1 0.1 0.2 0.2 0 0 Niaga Kecil 1 1.2 1.4 1.6 1.8 2 Industri Kecil 5 5.3 5.6 5.9 6.2 6.5 Niaga Besar 7 7.4 7.8 8.2 8.6 9 Industri Besar 10 10.5 11 11.5 12 12.5 Sumber : Pergub 37/2009

(3) Contoh perhitungan NPA untuk pemakaian air tanah sebesar 51 m3 s.d 250 m3 didalam jangkauan PAM DKI Jakarta dan subjek pemakai niaga kecil

(4) Contoh perhitungan NPA untuk pemakaian air tanah sebesar 51 m3 s.d 250 m3 diluar jangkauan PAM DKI Jakarta dan subjek pemakai niaga kecil

(5) Selanjutnya dengan cara yang sama didapatkan NPA dan pajak air tanah untuk pemakaian air tanah per kubik seperti dipaparkan dalam Tabel 17, 18, dan 19.

Pajak air tanah didalam jangkauan lebih mahal dibandingkan dengan harga diluar jangkauan PAM Jakarta, perbedaanya sekitar Rp. 3.500,- per meter kubik. Perbedaan ini menunjukkan kebijakan pemerintah agar pelanggan mengutamakan menggunakan air permukaan, dalam hal ini yang disediakan oleh PAM DKI Jakarta.

Harga air baku sebesar Rp. 14.583,00/m3 dihitung berdasarkan Lampiran 10 Kepmen 14551K/2000 tentang pedoman perhitungan nilai perolehan air tanah. Pada dasarnya harga air baku adalah harga rata-rata (AC), seperti didefinisikan dalam lampiran tersebut, yaitu harga air baku (HAB) adalah harga rata-rata bawah tanah per satuan volume di suatu daerah yang besarnya sama dengan nilai investasi untuk mendapatkan air bawah tanah tersebut dibagi dengan volume

produksinya. Lampiran tersebut memberikan ilustrasi perhitungan harga air baku sebagai berikut:

Misalkan di suatu daerah untuk mendapatkan air baku digunakan sumur bor dalam dengan perincian harga eksploitasi sebagai berikut:

Biaya pembuatan sumur bor kedalaman 150 m sebesar Rp. 150.000.000,00, biaya operasional selama 5 tahun Rp. 60.000.000,00, umur produksi sumur bor tersebut dimisalkan 5 tahun, debit sumur 50 m3/hari, sehingga volume

pengambilan selama 5 tahun = .

Perhitungan harga air baku dalam Pergub 37/2009 didasarkan pola perhitungan diatas, tetapi dalam penelitian ini belum didapatkan informasi rincian perhitungan sehingga didapatkan harga air baku sebesar Rp. 14.583,00/m3.

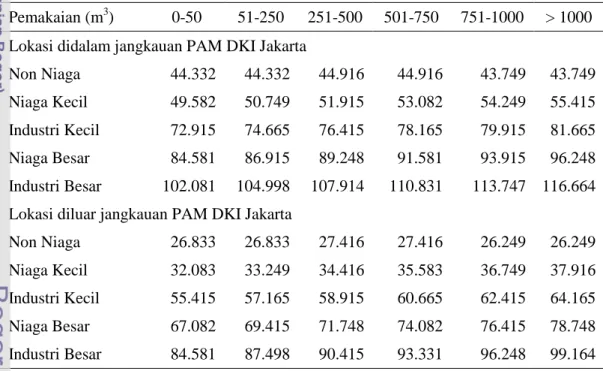

Tabel 17. Nilai Perolehan Air Tanah (NPA) Provinsi DKI Jakarta (Rp/m3) Pemakaian (m3) 0-50 51-250 251-500 501-750 751-1000 > 1000 Lokasi didalam jangkauan PAM DKI Jakarta

Non Niaga 44.332 44.332 44.916 44.916 43.749 43.749 Niaga Kecil 49.582 50.749 51.915 53.082 54.249 55.415 Industri Kecil 72.915 74.665 76.415 78.165 79.915 81.665 Niaga Besar 84.581 86.915 89.248 91.581 93.915 96.248 Industri Besar 102.081 104.998 107.914 110.831 113.747 116.664 Lokasi diluar jangkauan PAM DKI Jakarta

Non Niaga 26.833 26.833 27.416 27.416 26.249 26.249 Niaga Kecil 32.083 33.249 34.416 35.583 36.749 37.916 Industri Kecil 55.415 57.165 58.915 60.665 62.415 64.165 Niaga Besar 67.082 69.415 71.748 74.082 76.415 78.748 Industri Besar 84.581 87.498 90.415 93.331 96.248 99.164 Sumber : Pergub 37/2009

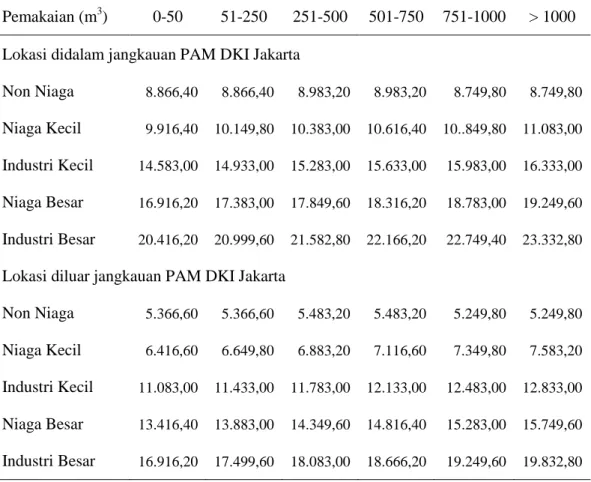

Tabel 18. Pajak Air Tanah di Provinsi DKI Jakarta (Rp/m3)

Pemakaian (m3) 0-50 51-250 251-500 501-750 751-1000 > 1000 Lokasi didalam jangkauan PAM DKI Jakarta

Non Niaga 8.866,40 8.866,40 8.983,20 8.983,20 8.749,80 8.749,80 Niaga Kecil 9.916,40 10.149,80 10.383,00 10.616,40 10..849,80 11.083,00 Industri Kecil 14.583,00 14.933,00 15.283,00 15.633,00 15.983,00 16.333,00 Niaga Besar 16.916,20 17.383,00 17.849,60 18.316,20 18.783,00 19.249,60 Industri Besar 20.416,20 20.999,60 21.582,80 22.166,20 22.749,40 23.332,80 Lokasi diluar jangkauan PAM DKI Jakarta

Non Niaga 5.366,60 5.366,60 5.483,20 5.483,20 5.249,80 5.249,80 Niaga Kecil 6.416,60 6.649,80 6.883,20 7.116,60 7.349,80 7.583,20 Industri Kecil 11.083,00 11.433,00 11.783,00 12.133,00 12.483,00 12.833,00 Niaga Besar 13.416,40 13.883,00 14.349,60 14.816,40 15.283,00 15.749,60 Industri Besar 16.916,20 17.499,60 18.083,00 18.666,20 19.249,60 19.832,80 Sumber : Hasil perhitungan

Tabel 19. Rincian Subjek Pemakai Air Tanah di Provinsi DKI Jakarta

Kelompok Non Niaga:

Institut/Perguruan/Lembaga Kursus, Kantor Pengacara, Lembaga Swasta Non Komersial, Rumah Tangga Mewah dengan Sumur Bor.

Kelompok Niaga Kecil:

Usaha kecil yang berada dalam rumah tangga, usaha kecil/losmen, rumah

makan/restoran kecil, Rumah Sakit Swasta/Poliklinik/Laboratorium/Praktik Dokter, Hotel Melati/Non Bintang, dan Perdagangan Niaga Kecil lainnya.

Kelompok Industri Kecil:

Perikanan, Peternakan, Hotel Bintang 1, 2, 3, Perdagangan Industri Kecil lainnya, Rumah Susun Sederhana.

Kelompok Niaga Besar:

Hotel Bintang 4, 5, Apartemen, Steamboath dan Salon, Bank, Night Club/Bar/Café/Restoran Besar, Bengkel Besar/Service Station, Perusahaan Terbatas/BUMN/BUMD, Real Estate.

Kelompok Industri Besar:

Pabrik Es, Pabrik makanan/minuman, Pabrik Kimia/Obat-obatan/kosmetik, Gudang Pendingin, Pabrik Tekstil, Pabrik Baja, industri lainnya.

Sumber : Pergub 37/2009

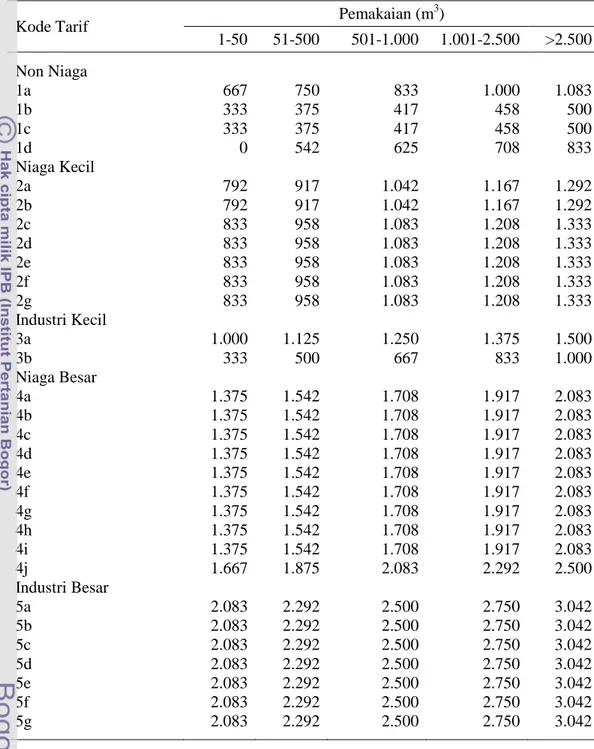

6.3.2. Pajak Air Tanah Berdasarkan NPA Kepgub 4554/1999

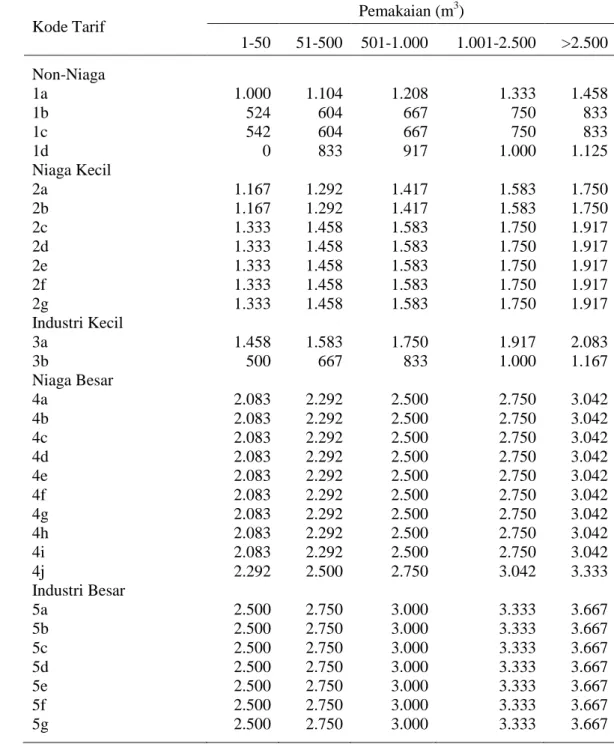

Perhitungan pajak air tanah tidak diuraikan secara rinci dalam Kepgub 4554/1999 tetapi langsung dinyatakan dalam bentuk lampiran yang menyatakan harga dasar air untuk area didalam dan diluar jangkauan PAM DKI Jakarta, seperti ditunjukkan dalam Tabel 19 dan 20. Nilai perolehan air tanah dihitung dengan rumus: dimana Q adalah pemakaian air (m3), nilai FnAir ditetapkan sebesar 6 dan HDA seperti dipaparkan dalam Tabel 20 dan 21. Rincian subjek pemakai dipaparkan dalam Tabel 22.

Tabel 20. Harga Dasar Air Tanah Berdasarkan Kepgub 4554/1999 Untuk Pengambilan Air Tanah Didalam Jangkauan PAM DKI Jakarta

Kode Tarif Pemakaian (m3) 1-50 51-500 501-1.000 1.001-2.500 >2.500 Non-Niaga 1a 1.000 1.104 1.208 1.333 1.458 1b 524 604 667 750 833 1c 542 604 667 750 833 1d 0 833 917 1.000 1.125 Niaga Kecil 2a 1.167 1.292 1.417 1.583 1.750 2b 1.167 1.292 1.417 1.583 1.750 2c 1.333 1.458 1.583 1.750 1.917 2d 1.333 1.458 1.583 1.750 1.917 2e 1.333 1.458 1.583 1.750 1.917 2f 1.333 1.458 1.583 1.750 1.917 2g 1.333 1.458 1.583 1.750 1.917 Industri Kecil 3a 1.458 1.583 1.750 1.917 2.083 3b 500 667 833 1.000 1.167 Niaga Besar 4a 2.083 2.292 2.500 2.750 3.042 4b 2.083 2.292 2.500 2.750 3.042 4c 2.083 2.292 2.500 2.750 3.042 4d 2.083 2.292 2.500 2.750 3.042 4e 2.083 2.292 2.500 2.750 3.042 4f 2.083 2.292 2.500 2.750 3.042 4g 2.083 2.292 2.500 2.750 3.042 4h 2.083 2.292 2.500 2.750 3.042 4i 2.083 2.292 2.500 2.750 3.042 4j 2.292 2.500 2.750 3.042 3.333 Industri Besar 5a 2.500 2.750 3.000 3.333 3.667 5b 2.500 2.750 3.000 3.333 3.667 5c 2.500 2.750 3.000 3.333 3.667 5d 2.500 2.750 3.000 3.333 3.667 5e 2.500 2.750 3.000 3.333 3.667 5f 2.500 2.750 3.000 3.333 3.667 5g 2.500 2.750 3.000 3.333 3.667 Sumber : Kepgub 4554/1999

Tabel 21. Harga Dasar Air Tanah Berdasarkan Kepgub 4554/1999 Untuk Pengambilan Air Tanah Diluar Jangkauan PAM DKI Jakarta

Kode Tarif Pemakaian (m

3 ) 1-50 51-500 501-1.000 1.001-2.500 >2.500 Non Niaga 1a 667 750 833 1.000 1.083 1b 333 375 417 458 500 1c 333 375 417 458 500 1d 0 542 625 708 833 Niaga Kecil 2a 792 917 1.042 1.167 1.292 2b 792 917 1.042 1.167 1.292 2c 833 958 1.083 1.208 1.333 2d 833 958 1.083 1.208 1.333 2e 833 958 1.083 1.208 1.333 2f 833 958 1.083 1.208 1.333 2g 833 958 1.083 1.208 1.333 Industri Kecil 3a 1.000 1.125 1.250 1.375 1.500 3b 333 500 667 833 1.000 Niaga Besar 4a 1.375 1.542 1.708 1.917 2.083 4b 1.375 1.542 1.708 1.917 2.083 4c 1.375 1.542 1.708 1.917 2.083 4d 1.375 1.542 1.708 1.917 2.083 4e 1.375 1.542 1.708 1.917 2.083 4f 1.375 1.542 1.708 1.917 2.083 4g 1.375 1.542 1.708 1.917 2.083 4h 1.375 1.542 1.708 1.917 2.083 4i 1.375 1.542 1.708 1.917 2.083 4j 1.667 1.875 2.083 2.292 2.500 Industri Besar 5a 2.083 2.292 2.500 2.750 3.042 5b 2.083 2.292 2.500 2.750 3.042 5c 2.083 2.292 2.500 2.750 3.042 5d 2.083 2.292 2.500 2.750 3.042 5e 2.083 2.292 2.500 2.750 3.042 5f 2.083 2.292 2.500 2.750 3.042 5g 2.083 2.292 2.500 2.750 3.042 Sumber : Kepgub 4554/1999

Tabel 22. Rincian Subjek Pemakai Air Tanah di Provinsi DKI Jakarta Menurut Kepgub 4554/1999

Kelompok Non Niaga

1a Kedutaan/konsul/Kantor Perwakilan Asing 1b Institut/Perguruan/Kursus

1c Lembaga Swasta Non Komersial

1d Rumah Tangga Mewah dengan Sumur Bor Kelompok Niaga Kecil

2a Usaha kecil yang berada dalam rumah tangga 2b Usaha kecil/losmen

2c Rumah makan/restoran kecil

2d Rumah Sakit Swasta/Poliklinik/Laboratorium/Praktik Dokter 2e Kantor pengacara

2f Hotel melati/non bintang

2g Perdagangan Niaga Kecil lainnya: koperasi, bengkel kecil/pencucian mobil, kantor konsultan menengah ke bawah, percetakan kecil, pencelupan tekstil dan sebagainya

Kelompok Industri Kecil

3a Industri tahu-tempe, industri furnitur, pencucian baju, industri rumah tangga 3b Perikanan dan peternakan

Kelompok Niaga Besar 4a Hotel bintang 1, 2, 3 4b Apartemen

4c Steamboath dan Salon 4d Bank

4e Night Club/Bar/Café/Restoran Besar 4f Bengkel Besar/Service Station 4g Perusahaan Terbatas/BUMN/BUMD

4h Perdagangan besar lainnya: lapangan golf, supermarket dan toserba besar, fitness centre, pusat perkantoran, pusat pertokoan, percetakan besar, pool/garasi kendaraan umum

4i Real Estate 4j Hotel bintang 4, 5

Lanjutan Tabel 22 Kelompok Industri Besar 5a Pabrik es 5b Pabrik makanan/minuman 5c Pabrik kimia/obat-obatan/kosmetik 5d Gudang pendingin 5e Pabrik tekstil 5f Pabrik baja

5g Industri lainnya: pabrik perakitan mobil/kendaraan lainnya, pabrik sepatu, pabrik konveksi, pabrik kertas/tissue, pabrik ban, batching plan, pabrik pengecoran logam, pabrik kaca/glass/keramik

Kenaikan pajak air tanah yang berlaku mulai bulan Juni 2009 pada dasarnya adalah perbedaan nilai NPA berdasarkan peraturan gubernur dan keputusan gubernur diatas. Berikut adalah ilustrasi perbandingan nilai pajak air tanah sebelum dan sesudah NPA yang baru:

(1) Pemakaian 50 m3, didalam jangkauan PAM DKI Jakarta, kode tarif niaga kecil:

Lama: Baru:

Harga baru nilainya 6,33 kali lebih besar dibandingkan harga lama.

(2) Pemakaian 50 m3, diluar jangkauan PAM DKI Jakarta, kode tarif niaga kecil: Lama:

Baru:

Harga baru nilainya 5,65 kali lebih besar dibandingkan harga lama.

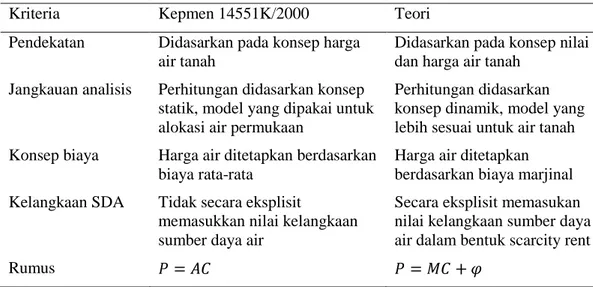

6.3.3. Kritik Metode Penetapan Harga Air Baku

Perbedaan perhitungan besaran pajak air tanah di Provinsi DKI Jakarta dengan teori penetapan harga air tanah, seperti dipaparkan dalam Howe (1979), Moncur dan Pollock (1988), Koundouri (2004), dan Grafton et.al. (2004), terletak pada penetapan besaran harga air baku. Penetapan harga air baku dalam Pergub 37/2009 yang mengacu pada Kepmen 14551K/2000 – seperti telah diuraikan di bagian 6.3.1. – didasarkan pada biaya rata-rata, analisis statik, dan hanya

mempertimbangkan biaya ekstraksi tidak memasukan komponen nilai air lainnya. Secara ringkas perbedaan dengan teori dengan praktik penetapan harga air baku di Provinsi DKI Jakarta atau Kepmen 14551K/2000 dipaparkan dalam Tabel 23.

Tabel 23. Perbedaan Metode Perhitungan Harga Air Baku Antara Kepmen 14551K/2000 dan Teori Penetapan Harga Air Tanah

Kriteria Kepmen 14551K/2000 Teori

Pendekatan Didasarkan pada konsep harga air tanah

Didasarkan pada konsep nilai dan harga air tanah

Jangkauan analisis Perhitungan didasarkan konsep statik, model yang dipakai untuk alokasi air permukaan

Perhitungan didasarkan konsep dinamik, model yang lebih sesuai untuk air tanah Konsep biaya Harga air ditetapkan berdasarkan

biaya rata-rata

Harga air ditetapkan berdasarkan biaya marjinal Kelangkaan SDA Tidak secara eksplisit

memasukkan nilai kelangkaan sumber daya air

Secara eksplisit memasukan nilai kelangkaan sumber daya air dalam bentuk scarcity rent Rumus

Perbedaan metode perhitungan ini akan mengakibatkan: (1) harga air tanah di Provinsi DKI Jakarta berada dalam posisi under pricing karena dua alasan, yaitu: (a) pada kasus sumber daya air tanah biaya marjinal akan selalu lebih besar dibandingkan biaya rata-rata dengan berjalannya waktu, dan (b) tidak memasukan nilai user cost atau scarcity rent ( ); dan (2) kemungkinan deplesi air tanah akan lebih cepat karena dengan asumsi pendekatan statis adalah pengambilan pada saat sekarang tidak mempengaruhi pengambilan di masa yang akan datang.

Biaya marjinal, pada dasarnya merupakan biaya pemompaan, akan berbeda tergantung pada kedalaman muka air tanah dan akan terus meningkat dengan berjalannya waktu karena pada faktanya volume pengimbuhan lebih kecil dibandingkan dengan volume pengambilan dan pemanfaatan air tanah. Berdasarkan fakta tersebut, seharusnya pajak air tanah adalah scarcity rent dan besarannya berbeda mernurut lokasi dan waktu dan ditetapkan sedemikian rupa sehingga tidak ada perbedaan dengan harga perolehan air PAM DKI Jakarta untuk kualitas air yang sama.

6.4. Dampak Kenaikan Pajak Terhadap Pemakaian Air Tanah 6.4.1. Sampel Data Pemakaian Air Tanah di Provinsi DKI Jakara

Sampel data pemakaian air tanah didapatkan dengan cara mengajukan permohonan data pemakaian air tanah kepada BPLHD Provinsi DKI Jakarta. Data yang diminta adalah pengambilan atau pemakaian air tanah periode sebelum dan sesudah diberlakukannya kenaikan NPA (Nilai Perolehan Air Tanah) berdasarkan Peraturan Gubernur Daerah Khusus Ibukota Jakarta Nomor 37 Tahun 2009. Kenaikan NPA mulai diberlakukan pada pemakaian air tanah bulan Juni 2009, sehingga data yang didapatkan adalah periode pengambilan air tanah tahun 2008 dan 2009.

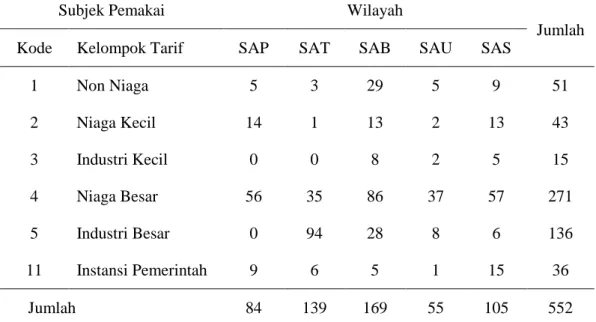

Sampel yang didapatkan adalah 552 rekening subjek pemakai air tanah. Subjek pemakai air tanah adalah institusi dan/atau perusahaan yang mendapatkan ijin pembuatan sumur untuk pengambilan air tanah. Setiap satu sumur memerlukan satu izin, sehingga setiap sumur diperlakukan sebagai satu subjek pemakai air tanah dan untuk itu diterbitkan nomor rekening pemakaian air tanah. Sumur-sumur sampel tersebut tersebar di semua wilayah administrasi kota – kecuali Kabupaten Administrasi Kepulauan Seribu – di Provinsi DKI Jakarta, 400 sumur (72,46%) terletak di wilayah dalam jangkauan pelayanan PAM DKI Jakarta dan sisanya sebanyak 152 sumur (27,54%) terletak diluar jangkauan pelayanan PAM DKI Jakarta. Sampai dengan bulan Desember 2008 jumlah pelanggan sumur bor dan sumur pantek di Provinsi DKI Jakarta sebanyak 3.959 (Jakarta Dalam Angka 2009). Jika dibandingkan dengan jumlah pelanggan sumur tersebut, intensitas sampling sebesar 13,94%. Rincian sebaran sampel menurut kelompok tarif dan wilayah dipaparkan dalam Tabel 24, sedangkan kode sampel, daftar nama dan alamat sampel dipaparkan dalam Lampiran 1.

Tabel 24. Sampel Subjek Pemakai Air Tanah yang Didapatkan dari BPLHD Jakarta

Subjek Pemakai Wilayah

Jumlah

Kode Kelompok Tarif SAP SAT SAB SAU SAS

1 Non Niaga 5 3 29 5 9 51 2 Niaga Kecil 14 1 13 2 13 43 3 Industri Kecil 0 0 8 2 5 15 4 Niaga Besar 56 35 86 37 57 271 5 Industri Besar 0 94 28 8 6 136 11 Instansi Pemerintah 9 6 5 1 15 36 Jumlah 84 139 169 55 105 552

Keterangan: SAP, SAT, SAB, SAU, dan SAS masing-masing singkatan dari Sumur Artetis Pusat, Timur, Barat, Utara, dan Selatan yang menunjukkan wilayah dimana subjek pemakai air tanah berdomisili, yakni Kotamadya Jakarta Pusat, Jakarta Timur, Jakarta Barat, Jakarta Utara, dan Jakarta Selatan.

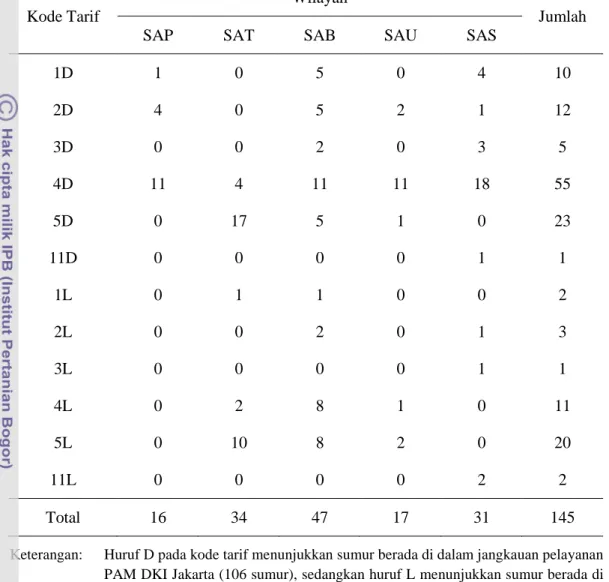

Evaluasi pencatatan pemakaian air tanah setiap bulan pada semua rekening sampel menunjukkan tiga kategori sumur air tanah, yaitu: (1) sumur yang dalam rekeningnya tertera angka pemakaian air tanah (tidak nol) setiap bulan pada tahun 2008 dan 2009, jumlahnya 145 sumur atau 26,27% dari total sampel; (2) sumur yang tidak digunakan terus menerus dalam tahun 2008 dan 2009 dan/atau pencatatatan setiap bulannya tidak lengkap misalnya terdapat bulan yang pemakaiannya nol sementara bulan sebelum dan sesudahnya terjadi pemakaian air tanah, jumlahnya 198 sumur atau 35,87% dari total sampel; dan (3) sumur yang sudah tidak digunakan (catatan pemakaian air tanah tahun 2008-2009 sebesar nol), jumlahnya 209 sumur atau 26,27% dari total sampel; Sebaran sampel berdasarkan evaluasi pencatatan rekening pemakaian air tanah, kelompok tarif, cakupan layanan PAM DKI Jakarta, dan wilayahnya dipaparkan dalam Tabel 25, 26, dan 27.

Tabel 25. Sebaran Sampel Sumur Air Tanah yang Dalam Rekeningnya Tertera Angka Pemakaian Setiap Bulan (Tidak Nol) Tahun 2008-2009

Kode Tarif

Wilayah

Jumlah

SAP SAT SAB SAU SAS

1D 1 0 5 0 4 10 2D 4 0 5 2 1 12 3D 0 0 2 0 3 5 4D 11 4 11 11 18 55 5D 0 17 5 1 0 23 11D 0 0 0 0 1 1 1L 0 1 1 0 0 2 2L 0 0 2 0 1 3 3L 0 0 0 0 1 1 4L 0 2 8 1 0 11 5L 0 10 8 2 0 20 11L 0 0 0 0 2 2 Total 16 34 47 17 31 145

Keterangan: Huruf D pada kode tarif menunjukkan sumur berada di dalam jangkauan pelayanan PAM DKI Jakarta (106 sumur), sedangkan huruf L menunjukkan sumur berada di luar jangkauan pelayanan PAM DKI Jakarta (39 sumur). Arti kode tarif seperti tertera pada Tabel 24.

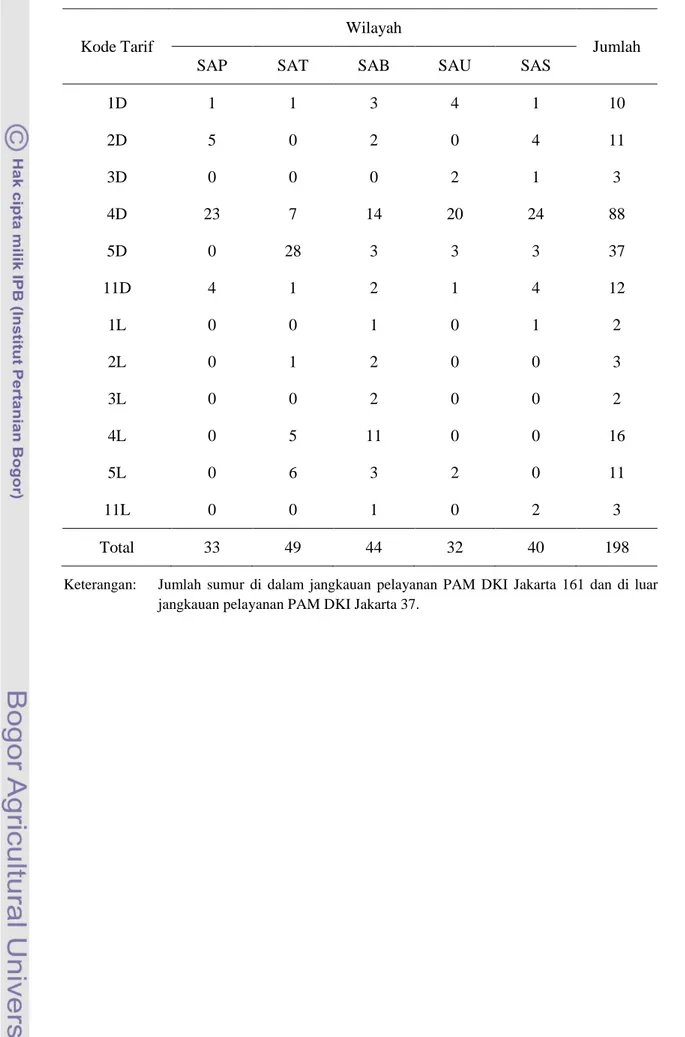

Tabel 26. Sebaran Sampel Sumur Air Tanah yang Tidak Digunakan Terus Menerus dan/atau Pencatatan Rekening Tidak Lengkap Tahun 2008-2009

Kode Tarif

Wilayah

Jumlah

SAP SAT SAB SAU SAS

1D 1 1 3 4 1 10 2D 5 0 2 0 4 11 3D 0 0 0 2 1 3 4D 23 7 14 20 24 88 5D 0 28 3 3 3 37 11D 4 1 2 1 4 12 1L 0 0 1 0 1 2 2L 0 1 2 0 0 3 3L 0 0 2 0 0 2 4L 0 5 11 0 0 16 5L 0 6 3 2 0 11 11L 0 0 1 0 2 3 Total 33 49 44 32 40 198

Keterangan: Jumlah sumur di dalam jangkauan pelayanan PAM DKI Jakarta 161 dan di luar jangkauan pelayanan PAM DKI Jakarta 37.

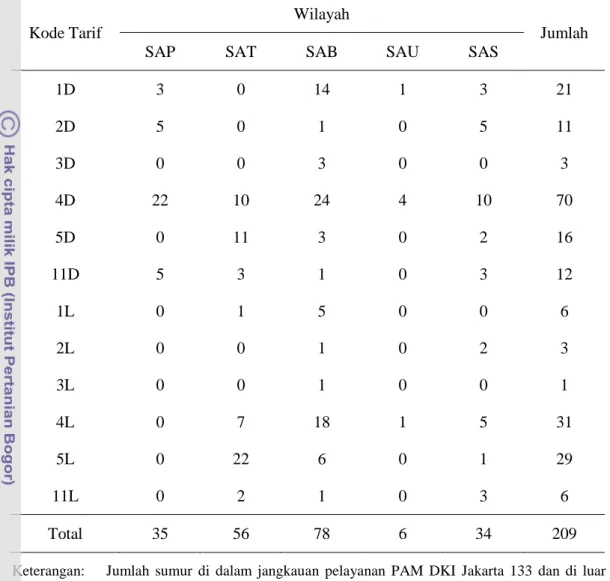

Tabel 27. Sebaran Sampel Sumur Air Tanah yang Sudah Tidak Digunakan Tahun 2008-2009

Kode Tarif

Wilayah

Jumlah

SAP SAT SAB SAU SAS

1D 3 0 14 1 3 21 2D 5 0 1 0 5 11 3D 0 0 3 0 0 3 4D 22 10 24 4 10 70 5D 0 11 3 0 2 16 11D 5 3 1 0 3 12 1L 0 1 5 0 0 6 2L 0 0 1 0 2 3 3L 0 0 1 0 0 1 4L 0 7 18 1 5 31 5L 0 22 6 0 1 29 11L 0 2 1 0 3 6 Total 35 56 78 6 34 209

Keterangan: Jumlah sumur di dalam jangkauan pelayanan PAM DKI Jakarta 133 dan di luar jangkauan pelayanan PAM DKI Jakarta 76.

Analisis dampak kenaikan NPA (Nilai Perolehan Air Tanah) terhadap pemakaian air tanah dilakukan dengan menggunakan sampel sumur air tanah yang dalam rekeningnya tertera pemakaian air tanah (tidak nol) pada periode pemakaian tahun 2008-2009 (sampel sumur air tanah yang dideskripsikan pada Tabel 25). Analisis deskriptif rekening pemakaian air tanah tidak nol dipaparkan dalam Tabel 28.

Tabel 28. Statistik Deskriptif Pengambilan Air Tanah Sampel Sumur yang Dalam Rekeningnya Tertera Angka Pemakaian Setiap Bulan (Tidak Nol) Tahun

2008-2009 (m3/bulan)

Kode Subjek Pemakai N Rata-rata Stdev Mak. Min. Range Dalam Jangkauan Layanan PAM DKI Jakarta (D)

1D Non Niaga 10 502,54 949,13 4.500 8 4.492 2D Niaga Kecil 12 886,19 1.262,91 6.648 7 6.641 3D Industri Kecil 5 284,73 153,89 612 61 551 4D Niaga Besar 55 956,96 1.119,49 10.415 2 10.413 5D Industri Besar 23 1.051,51 1.858,30 13.378 2 13.376 11D Instansi Pemerintah 1 757,04 371,33 1.538 267 1.271 Diluar Jangkauan Layanan PAM DKI Jakarta (L)

1L Non Niaga 2 1.199,23 1.277,88 4.515 27 4.488 2L Niaga Kecil 3 92,03 106,65 541 2 539 3L Industri Kecil 1 21,17 12,53 47 3 44 4L Niaga Besar 11 1.290,09 1.914,57 12.171 10 12.161 5L Industri Besar 20 1.409,16 3.119,24 19.892 18 19.874 11L Instansi Pemerintah 2 1.433,25 815,74 4.007 127 3.880 Jumlah Sampel 145

Keterangan: n adalah jumlah sampel, stdev adalah standar deviasi (simpangan baku),

range adalah selisih antara nilai terbesar (Mak.) dengan nilai terkecil

(Min.).

6.4.2. Dampak Kenaikan NPA Terhadap Pemakaian Air Tanah Pada Sampel Didalam Jangkauan PAM Jaya

Analisis dampak kenaikan NPA terhadap pemakaian air tanah dilakukan dengan menggunakan sampel sumur air tanah yang dalam rekeningnya tertera Pemakaian air tanah sebelum, sesudah, dan selisihnya dipaparkan dalam Tabel 29.

Tabel 29. Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah Diberlakukannya NPA yang Baru Untuk Sampel Didalam Jangkauan PAM DKI Jakarta (m3/bulan)

No. Kode Tarif Wilayah No. Rekening x_sebelum x_sesudah x_beda

1 1D SAP 01 151 258,59 222,86 35,73 2 1D SAB 02 422 123,06 62,00 61,06 3 1D SAB 02 518 193,53 175,29 18,24 4 1D SAB 02 519 63,59 57,86 5,73 5 1D SAB 02 540 548,94 508,71 40,23 6 1D SAB 02 547 61,41 57,14 4,27 7 1D SAS 04 907 79,29 48,43 30,87 8 1D SAS 04 1045 3.432,59 1.900,29 1.532,30 9 1D SAS 04 1057 159,41 185,43 -26,02 10 1D SAS 04 1123 579,65 654,71 -75,07 11 2D SAP 01 61 185,53 146,14 39,39 12 2D SAP 01 108 1.918,18 5.085,14 -3.166,97 13 2D SAP 01 130 1.871,65 1.520,86 350,79 14 2D SAP 01 288 599,35 559,29 40,07 15 2D SAB 02 322 136,24 105,43 30,81 16 2D SAB 02 526 210,88 184,14 26,74 17 2D SAB 02 536 80,94 71,14 9,80 18 2D SAB 02 552 13,35 16,29 -2,93 19 2D SAB 02 600 137,24 97,29 39,95 20 2D SAU 04 929 2.550,88 1.831,14 719,74

Lanjutan Tabel 29

No. Kode Tarif Wilayah No. Rekening x_sebelum x_sesudah x_beda

21 2D SAU 04 930 2.501,35 1.537,00 964,35 22 2D SAS 04 1066 164,24 122,57 41,66 23 3D SAB 02 446 369,71 350,86 18,85 24 3D SAB 02 464 148,94 169,57 -20,63 25 3D SAS 04 1044 512,12 497,00 15,12 26 3D SAS 04 1134 134,76 76,57 58,19 27 3D SAS 04 1187 298,06 232,71 65,34 28 4D SAP 01 40 455,41 541,29 -85,87 29 4D SAP 01 120 689,00 510,57 178,43 30 4D SAP 01 121 521,94 103,86 418,08 31 4D SAP 01 124 3.124,35 1.962,57 1.161,78 32 4D SAP 01 166 409,24 298,43 110,81 33 4D SAP 01 173 572,29 478,29 94,01 34 4D SAP 01 216 209,00 157,57 51,43 35 4D SAP 01 268 175,12 175,00 0,12 36 4D SAP 01 281 204,24 140,00 64,24 37 4D SAP 01 293 150,94 82,86 68,08 38 4D SAP 01 294 305,18 137,57 167,61 39 4D SAT 01 133 993,12 1.009,29 -16,17 40 4D SAT 01 141 895,35 1.022,57 -127,22 41 4D SAT 01 146 167,41 67,29 100,13 42 4D SAT 01 255 274,00 287,71 -13,71 43 4D SAB 02 343 1.064,59 494,57 570,02 44 4D SAB 02 407 2.194,65 1.801,14 393,50 45 4D SAB 02 411 36,82 20,00 16,82 46 4D SAB 02 436 103,53 105,14 -1,61 47 4D SAB 02 444 189,35 215,57 -26,22 48 4D SAB 02 459 908,94 337,14 571,80 49 4D SAB 02 480 1.790,94 1.587,43 203,51

Lanjutan Tabel 29

No. Kode Tarif Wilayah No. Rekening x_sebelum x_sesudah x_beda

50 4D SAB 02 481 1.988,88 1.764,86 224,03 51 4D SAB 02 543 186,71 209,43 -22,72 52 4D SAB 02 566 1.026,18 950,71 75,46 53 4D SAB 02 594 132,29 88,43 43,87 54 4D SAU 04 904 3.027,47 3.445,43 -417,96 55 4D SAU 04 908 674,71 574,14 100,56 56 4D SAU 04 909 2.661,12 2.724,71 -63,60 57 4D SAU 04 918 2.680,12 2.757,57 -77,45 58 4D SAU 04 922 2.192,06 2.881,57 -689,51 59 4D SAU 04 934 95,12 69,29 25,83 60 4D SAU 04 935 1.597,82 599,57 998,25 61 4D SAU 04 937 534,47 643,57 -109,10 62 4D SAU 04 940 145,59 159,86 -14,27 63 4D SAU 04 942 126,12 145,29 -19,17 64 4D SAU 04 945 50,65 53,57 -2,92 65 4D SAS 04 908 911,65 629,43 282,22 66 4D SAS 04 918 796,53 342,71 453,82 67 4D SAS 04 1020 53,82 27,29 26,54 68 4D SAS 04 1022 448,76 313,86 134,91 69 4D SAS 04 1042 906,12 1.330,43 -424,31 70 4D SAS 04 1043 3.623,41 2.567,71 1.055,70 71 4D SAS 04 1062 1.934,12 1.025,14 908,97 72 4D SAS 04 1071 933,06 1.028,43 -95,37 73 4D SAS 04 1106 446,35 393,29 53,07 74 4D SAS 04 1127 1.546,24 889,00 657,24 75 4D SAS 04 1141 143,41 160,71 -17,30 76 4D SAS 04 1148 2.412,71 1.004,71 1.407,99 77 4D SAS 04 1151 275,47 255,71 19,76 78 4D SAS 04 1160 307,94 220,71 87,23 79 4D SAS 04 1161 848,06 448,57 399,49 80 4D SAS 04 1162 4.724,35 3.847,43 876,92

Lanjutan Tabel 29

No. Kode Tarif Wilayah No. Rekening x_sebelum x_sesudah x_beda

81 4D SAS 04 1179 2.343,59 1.041,71 1.301,87 82 4D SAS 04 1190 747,35 427,86 319,50 83 5D SAT 01 50 1.336,94 688,71 648,23 84 5D SAT 01 66 406,88 354,14 52,74 85 5D SAT 01 75 169,71 130,57 39,13 86 5D SAT 01 80 1.318,12 516,71 801,40 87 5D SAT 01 82 391,88 403,43 -11,55 88 5D SAT 01 87 418,00 294,14 123,86 89 5D SAT 01 93 8.368,82 8.146,14 222,68 90 5D SAT 01 119 724,35 598,00 126,35 91 5D SAT 01 184 260,35 34,00 226,35 92 5D SAT 01 206 750,24 168,86 581,38 93 5D SAT 01 209 1.927,29 1.248,29 679,01 94 5D SAT 01 224 1.361,71 788,71 572,99 95 5D SAT 01 233 3.983,82 1.524,86 2.458,97 96 5D SAT 01 237 244,29 314,43 -70,13 97 5D SAT 01 246 1.352,18 909,00 443,18 98 5D SAT 01 251 623,29 582,29 41,01 99 5D SAT 01 252 447,47 411,43 36,04 100 5D SAB 02 301 32,41 31,57 0,84 101 5D SAB 02 302 32,47 31,29 1,18 102 5D SAB 02 410 139,41 49,57 89,84 103 5D SAB 02 453 245,65 58,00 187,65 104 5D SAB 02 454 876,59 1.362,57 -485,98 105 5D SAU 04 938 823,06 558,86 264,20 106 11D SAS 04 1025 744,12 788,43 -44,31 Rata-rata ( ) 181,53 Simpangan Baku ( ) 545,45 Keterangan:

(1) x_sebelum adalah rata-rata pemakaian air tanah bulan Januari 2008-Mei 2009, sedangkan

x_setelah adalah rata-rata pemakaian air tanah bulan Juni 2009-Desember 2009.

(2) x_beda adalah selisih x_sebelum dan x_setelah, menunjukkan besaran penurunan pemakaian air tanah. Nilai negatif menunjukkan kenaikan pemakaian air tanah setelah diberlakukannya kenaikan pajak.

Prosedur analisis dilakukan mengacu pada bagan alir yang dipaparkan dalam Gambar 3. Langkah pertama adalah melakukan pengujian normalitas data dengan menggunakan uji Kolmogorov-Smirnov (uji K-S). Output SPSS uji Kolmogorov-Smirnov (K-S) sebaran beda (x_beda) pemakaian air tanah sebelum dan sesudah dibelakukannya NPA yang baru dipaparkan dalam Tabel 30. Nilai tingkat signifikansi (Asymp. Sig.) sebesar 0.000 mengindikasikan sebaran signifikan menyimpang dari sebaran teoritis, dalam hal ini sebaran normal. Dengan demikian dapat disimpulkan sebaran x_beda dari 106 sampel pada Tabel 29 tidak terdistribusi normal.

Tabel 30. Output SPSS Uji K-S (One-Sample Kolmogorov-Smirnov Test) Sebaran Beda Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah Diberlakukannya NPA yang Baru Untuk Sampel Didalam Jangkauan PAM DKI

Jakarta

D

N 106

Normal Parameters Mean 181.5263

Std. Deviation 545.45076

Most Extreme Differences Absolute .240

Positive .204

Negative -.240

Kolmogorov-Smirnov Z 2.476

Asymp. Sig. (2-tailed) .000

Langkah kedua adalah mempertimbangkan jumlah sampel. Dalam penelitian ini jumlah sampel 106, memenuhi kriteria sampel besar ( , dengan demikian dilakukan uji-z sampel berpasangan.

Model pengujiannya hipotesinya adalah sebagai berikut:

(1) (tidak terdapat perbedaan pemakaian air tanah sebelum dan sesudah kenaikan NPA pada sumur air tanah dalam jangkauan PAM DKI Jakarta),

(2) (terjadi penurunan pemakaian air tanah setelah diberlakukannya NPA yang baru pada sumur air tanah dalam jangkauan PAM DKI Jakarta).

Pada model diatas dan masing-masing menyatakan rata-rata pemakaian air tanah sebelum dan sesudah diberlakukannya NPA yang baru pada sumur-sumur air tanah dalam jangkauan PAM DKI Jakarta. Dalam penelitian ini ditetapkan tingkat signifikansi ( ) sebesar 5%, sehinga pengambilan keputusan menolak atau menerima hipotesis nol adalah sebagai berikut:

(1) keputusannya menolak

(2) keputusannya menerima

Berdasarkan data Tabel 29 dapat dihitung nilai statistik uji ( ), yakni: . Dengan demikian keputusannya adalah menolak , artinya pada tingkat kepercayaan (level of confidence) 95% cukup bukti untuk menyatakan terjadi penurunan pemakaian air tanah pada sumur-sumur dalam jangkauan PAM DKI Jakarta dengan dilakukannya kenaikan NPA. Hasil analisis menunjukkan bahwa instrumen ekonomi berupa kenaikan pajak air tanah efektif menurunkan penggunaan air tanah di Provinsi DKI Jakarta.

6.4.3. Dampak Kenaikan NPA Terhadap Pemakaian Air Tanah Pada Sampel Diluar Jangkauan PAM Jaya

Pemakaian air tanah sebelum, sesudah, dan selisihnya pada sumur-sumur sampel diluar jangkauan pelayanan PAM DKI Jakarta dipaparkan dalam Tabel 31. Uji normalitas sebaran data beda pemakaian sebelum dan sesudah diberlakukannya NPA yang baru dipaparkan dalam Tabel 32.

Tabel 31. Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah Diberlakukannya NPA yang Baru Untuk Sampel Diluar Jangkauan PAM DKI Jakarta (m3/bulan)

No. Kode Tarif Wilayah

No.

Rekening x_sebelum x_sesudah x_beda

1 1L SAT 01 248 1.991,71 2.184,43 -192,72 2 1L SAB 02 355 332,06 395,43 -63,37 3 2L SAB 02 555 194,12 46,57 147,55 4 2L SAB 02 557 27,94 30,14 -2,20 5 2L SAS 04 1137 115,00 51,29 63,71 6 3L SAS 04 1188 17,00 31,29 -14,29 7 4L SAT 01 178 6.543,12 4.578,86 1.964,26 8 4L SAT 01 244 2.781,65 2.847,29 -65,64 9 4L SAB 02 334 1.121,24 711,71 409,52 10 4L SAB 02 353 101,59 99,57 2,02 11 4L SAB 02 383 153,47 13,43 140,04 12 4L SAB 02 412 1.922,94 1.052,86 870,08 13 4L SAB 02 420 849,88 634,14 215,74 14 4L SAB 02 441 23,41 19,71 3,70 15 4L SAB 02 484 52,18 136,86 -84,68 16 4L SAB 02 586 88,00 88,00 0,00 17 4L SAU 04 915 1.565,53 1.550,86 14,67 18 5L SAT 01 19 7.531,76 7.356,71 175,05 19 5L SAT 01 20 4.019,94 5.867,86 -1.847,92 20 5L SAT 01 23 7.164,59 7.850,29 -685,70 21 5L SAT 01 139 834,59 568,00 266,59 22 5L SAT 01 154 222,47 257,29 -34,82 23 5L SAT 01 182 188,53 189,00 -0,47 24 5L SAT 01 218 336,88 473,29 -136,40 25 5L SAT 01 269 161,59 144,14 17,45 26 5L SAT 01 274 2.778,41 2.502,43 275,98 27 5L SAT 01 286 525,88 476,43 49,45 28 5L SAB 02 337 781,76 349,57 432,19 29 5L SAB 02 568 31,53 32,43 -0,90

Lanjutan Tabel 31

No. Kode Tarif Wilayah

No.

Rekening x_sebelum x_sesudah x_beda

30 5L SAB 02 569 33,53 31,86 1,67 31 5L SAB 02 570 32,35 31,71 0,64 32 5L SAB 02 571 31,71 31,71 -0,01 33 5L SAB 02 572 31,88 32,14 -0,26 34 5L SAB 02 593 45,88 47,43 -1,55 35 5L SAB 02 598 757,24 549,86 207,38 36 5L SAU 04 907 2.329,65 2.029,29 300,36 37 5L SAU 04 925 63,29 41,00 22,29 38 11L SAS 04 1118 1.795,00 1.354,00 441,00 39 11L SAS 04 1119 1.051,71 1.560,57 -508,87 Rata-rata ( ) 78,72 Simpangan Baku ( ) 635,83

Keterangan: x_sebelum adalah rata-rata pemakaian air tanah bulan Januari 2008-Mei 2009, sedangkan x_setelah adalah rata-rata pemakaian air tanah bulan Juni 2009-Desember 2009. Nilai x_beda positif menunjukkan terjadinya penurunan pemakaian air tanah, sedangkan nilai negatif menunjukkan kenaikan pemakaian air tanah.

Tabel 32. Output SPSS Uji K-S (One-Sample Kolmogorov-Smirnov Test) Sebaran Beda Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah Diberlakukannya NPA yang Baru Untuk Sampel Diluar Jangkauan PAM DKI

Jakarta

d

N 39

Normal Parameters Mean 61.0651

Std. Deviation 503.72504

Most Extreme Differences Absolute .258

Positive .189

Negative -.258

Kolmogorov-Smirnov Z 1.611

Asymp. Sig. (2-tailed) .011

Uji K-S menunjukkan sebaran data beda pemakaian air tanah sebelum dan sesudah kenaikan NPA tidak terdistribusi normal. Untuk sampel sebanyak 39 sumur, maka uji yang dilakukan adalah uji-z, yakni perbandingan dua rata-rata dengan menggunakan sampel besar.

Model pengujiannya hipotesinya adalah sebagai berikut:

(1) (tidak terdapat perbedaan pemakaian air tanah sebelum dan sesudah kenaikan NPA pada sumur air tanah diluar jangkauan PAM DKI Jakarta),

(2) (terjadi penurunan pemakaian air tanah setelah diberlakukannya NPA yang baru pada sumur air tanah diluar jangkauan PAM DKI Jakarta). Pada model diatas dan masing-masing menyatakan rata-rata pemakaian air tanah sebelum dan sesudah diberlakukannya NPA yang baru pada sumur-sumur air tanah diluar jangkauan PAM DKI Jakarta. Dalam penelitian ini ditetapkan tingkat signifikansi ( ) sebesar 5%, sehinga pengambilan keputusan menolak atau menerima hipotesis nol adalah sebagai berikut:

Berdasarkan data Tabel 31 dapat dihitung nilai statistik uji ( ),

yakni: . Dengan demikian keputusannya

adalah menerima , artinya pada tingkat kepercayaan (level of confidence) 95% tidak cukup bukti untuk menyatakan terjadi penurunan pemakaian air tanah pada sumur-sumur diluar jangkauan PAM DKI Jakarta dengan dilakukannya kenaikan NPA. Dengan kata lain dapat disimpulkan tidak ada perbedaan pemakaian air tanah sebelum dan sesudah diberlakukannya kenaikan NPA pada sumur-sumur diluar jangkauan PAM DKI Jakarta.

Hasil analisis menunjukkan penggunaan instrumen ekonomi berupa kenaikan pajak pemanfaatan air tanah tidak efektif dalam menurunkan penggunaan air tanah pada sumur-sumur diluar jangkauan layanan PAM DKI Jakarta. Hal tersebut dapat dimengerti, karena air tanah menjadi satu-satunya sumber air bersih bagi kelompok pelanggan di wilayah ini.

Mengacu pada hasil analisis tersebut, kebijakan yang sesuai untuk pengelolaan air tanah pada sumur-sumur diluar jangkauan PAM DKI adalah tidak menggunakan instrumen ekonomi. Seperti telah diuraikan dalam tinjauan pustaka, kebijakan berupa penerapan standard, agreements, dan ban bisa diterapkan. Secara teknis kebijakan tersebut dapat dijabarkan dalam bentuk kuota pemakaian air tanah dengan menerapkan teknologi yang dapat membatasi debit penyedotan air tanah. Misalnya dengan memodifikasi meter air tanah sehingga jika pemakaian melebihi kuota segel pada meter air akan rusak dan pelanggan dikenakan denda. Besarnya denda ditentukan berdasarkan surat keputusan gubernur setelah dilakukan studi yang mendalam.

6.5. Biaya Perolehan Air Tanah 6.5.1. Analisis Biaya Pemompaan

Biaya perolehan air tanah adalah di Provinsi DKI Jakarta terdiri dari biaya pemompaan dan pajak air tanah. Biaya pemompaan pada dasarnya adalah ongkos pemakaian daya listrik yang digunakan untuk menyedot air tanah. Besarnya ongkos pemakaian listrik ditentukan oleh efisiensi teknis mesin pompa air dan tarif dasar listrik yang harus dibayar. Berikut adalah ilustrasi biaya pemompaan untuk ketegori pemakai rumah tangga dan bisnis.

6.5.1.1. Jenis Pompa

Pompa air yang digunakan dalam ilustrasi perhitungan ini adalah pompa jet-pump untuk sumur dalam, yakni (1) Merek Wasser Model PC 255 EA; (2) Merek Wasser Model PC 380 EA; dan (3) Merek Wasser Model PC 500 EA. Spesifikasi masing-masing tipe adalah sebagai berikut:

(a) Model Wass PC 255 EA: tipe pompa jet-pump untuk sumur dalam dengan daya hisap dan daya pancar maksimum 30 meter, kapasitas 75 liter/menit, tegangan listrik 220 Volt, daya listrik 250 Watt, diameter pipa hisap 1,25 inch dan diameter pipa dorong 1 inch. Harga pompa Rp. 1.278.000,-

(b) Model Wass PC 380 EA: tipe pompa jet-pump untuk sumur dalam dengan daya hisap dan daya pancar maksimum 40 meter, kapasitas 90 liter/menit, tegangan listrik 220 Volt, daya listrik 375 Watt, diameter pipa hisap 1,25 inch dan diameter pipa dorong 1 inch. Harga pompa Rp. 1.395.000,-

(c) Model Wasser PC 500 EA: tipe pompa jet-pump untuk sumur dalam dengan daya hisap dan daya pancar maksimum 50 meter, kapasitas 60 liter/menit, tegangan listrik 220 Volt, daya listrik 500 Watt, diameter pipa hisap 1,25 inch dan diameter pipa dorong 1 inch. Harga pompa Rp. 2.325.000,-

6.5.1.2. Biaya Pemompaan Pemakai Air Tanah Kategori Rumah Tangga

Besaran pemakaian air rumah tangga ditentukan berdasarkan standar pedoman konstruksi dan bangunan yang dikeluarkan Departemen Pekerjaan Umum, yakni untuk jenis kota metropolitan dengan jumlah penduduk lebih besar 2.000.000 kebutuhan air adalah > 210 liter/orang/hari (Bappenas, 2006). Biaya pemakaian listrik didasarkan pada besaran tarif dasar listrik (TDL) yang ditetapkan berdasarkan Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 07 Tahun 2010 tentang Tarif Tenaga Listrik Yang Disediakan Oleh Perusahaan Perseroan (Persero) P.T. Perusahaan Listrik Negara. Jika digunakan pompa model Wasser PC 225 EA maka dapat dibuat ilustrasi biaya pemompaan pengambilan air untuk rumah tangga.

(1) Rumah tangga dengan anggota 4 orang, menggunakan sumur pantek kedalaman kurang dari 40 meter, dan batas daya 450 VA.

TDL: Rp. 169/kWh untuk pemakaian 0 - 30 kWh; Rp. 360/kWh untuk pemakaian diatas 30 sampai 60 kWh; dan Rp. 495/kWh untuk pemakaian diatas 60 kWh.

Kebutuhan air: . Untuk memenuhi

kebutuhan 840 liter tersebut dibutuhkan waktu pemompaan sebesar: . Untuk memenuhi kebutuhan air selama 1 bulan dibutuhkan 336 menit atau 5,6 jam. Dengan demikian dapat dihitung kebutuhan daya listriknya, yaitu

atau 1,4 kWh per bulan. Biaya pemompaan per bulan .

Situasi diatas terjadi jika diasumsikan peralatan pompa air bekerja secara optimal seperti kondisi yang tertera pada spesifikasi produk dan tidak ada perbedaan kebutuhan daya listrik pada saat pompa dinyalakan dengan kebutuhan daya listrik pada saat pompa sedang menyala. Asumsi tersebut dirasa kurang realistis, oleh karena itu dipandang perlu menerapkan faktor koreksi dengan mengasumsikan kapasitas pompa beroperasi sebesar 60%, dengan demikian kapasitas pompa menjadi 45 liter/menit. Dengan demikian dapat dihitung ulang waktu pemompaan yakni . Untuk memenuhi kebutuhan 1 bulan dibutuhkan 560 menit atau 9,33 jam. Dengan demikian kebutuhan daya listrik per bulan adalah

atau 2,3325 kWh. Biaya pemompaan per

bulan .

Biaya pemompaan ini sepertinya kecil sekali, tetapi sebenarnya bisa dibandingkan dengan daya listrik yang dibutuhkan untuk menyalakan lampu pijar. Jika diasumsikan sebuah lampu pijar di rumah keluarga sederhana menyala selama 4 jam per hari, sebulan 120 jam, jika daya listrik lampu 100 Watt, maka kebutuhan daya listrik per bulan 12000 Watt jam atau 12 kWh. Jika tagihan listrik keluarga tersebut sebulan Rp. 60,000,- maka biaya pemompaan tersebut menjadi realistis, karena tagihan listrik tersebut untuk

alokasi pembayaran biaya Rp. 11.000,-, sejumlah titik lampu, daya untuk barang-barang elektronika dan sebagainya.

Perhitungan biaya pemompaan diatas tidak memperhitungkan biaya beban, jika biaya beban tidak ingin dihitung tetapi pada dasarnya sudah dicakup dalam TDL, maka bisa digunakan tarif listrik prabayar. TDL pra bayar Rp. 415 per kWH, dengan demikian biaya pemompaan sebesar Rp. 967,99 per bulan.

(2) Rumah tangga dengan anggota 4 orang, menggunakan sumur pantek kedalaman kurang dari 40 meter, dan batas daya 900 VA listrik prabayar. Dengan asumsi kapasitas pompa sebesar 60%, maka dapat ditentukan biaya pemompaan per bulan sebesar:

.

(3) Rumah tangga dengan anggota 6 orang, menggunakan sumur pantek kedalaman kurang dari 40 meter, dan batas daya 900 VA listrik prabayar. Dengan asumsi kapasitas pompa sebesar 60%, maka dapat ditentukan biaya pemompaan per bulan sebesar:

6.5.1.3. Biaya Pemompaan Pemakai Air Tanah Kategori Bisnis atau Komersial

Besaran pemakaian air untuk keperluan bisnis atau komersial menurut standar pedoman konstruksi dan bangunan yang dikeluarkan Departemen Pekerjaan Umum, misalnya hotel lokal adalah 400 liter/kamar/hari sedangkan hotel internasional 1000 liter/kamar/hari. Sebagai ilustrasi dihitung biaya pemompaan hotel lokal dengan 60 kamar, memakai listrik dengan batas daya 2.200 – 5.500 VA listrik prabayar. Untuk kategori ini biaya TDL Rp. 905 per kWh. Jika tingkat hunian rata-rata per bulan 80% dan menggunakan pompa model Wasser PC 500 EA dengan faktor koreksi kapasitas 60%, maka biaya pemompaan per bulan dapat dihitung sebagai berikut:

6.5.1.4. Biaya Pemompaan Pemakai Air Tanah Kategori Sosial atau Institusi

Besaran pemakaian air untuk keperluan sosial dan institusi menurut standar pedoman konstruksi dan bangunan yang dikeluarkan Departemen Pekerjaan Umum, misalnya sebagai berikut:

universitas kebutuhan air 20 liter/mahasiswa/hari, sekolah kebutuhan air 15 liter/siswa/hari,

rumah sakit kurang dari 100 tempat tidur kebutuhan air 340 liter/tempat tidur/hari

rumah sakit dengan lebih 100 tempat tidur kebutuhan air 400-450 liter/tempat tidur/hari.

Sebagai ilustrasi dihitung biaya listrik untuk pemompaan air sebuah universitas dengan 3.000 mahasiswa + 250 staf akademik dan non-akademik, hari efektif/kerja 25 hari per bulan, memakai listrik dengan batas daya 3.500 VA – 200 kVA listrik prabayar, mesin pompa mode Wasser PC 500 EA dengan faktor koreksi kapasitas 60%. Biaya listrik untuk pemompaan per bulan dapat dihitung sebagai berikut:

6.5.2. Analisis Biaya Perolehan Air Tanah : Data Empirik

Analisis ini didasarkan di Kampus UKRIDA II Jalan Terusan Arjuna Kebon Jeruk Jakarta Barat mulai bulan November 2004 sampai Agustus 2009. Rincian jumlah pemakaian, besarnya pajak air tanah yang harus dibayar dipaparkan secara rinci pada Lampiran 2. Tagihan pajak atau harga air tanah pada dasarnya merupakan biaya bagi pemakai. Pengeluaran untuk membayar pajak air tanah adalah salah satu komponen biaya untuk memberikan jasa pendidikan (suplai). Dengan demikian dari perspektif pemakai/konsumen kemudian bisa

dibuat biaya rata-rata, biaya marjinal, dan selanjutnya bisa didapatkan fungsi biaya total.

Rata-rata besarnya pajak air tanah berdasarkan data Nopember 2004 sampai Mei 2009 adalah Rp. 441,28/m3. Sejak diberlakukannya NPA yang baru berdasarkan Pergub 37/2009 rata-rata besarnya pajak air tanah adalah Rp. 5366,60/m3 dihitung berdasarkan pemakaian Juni sampai Agustus 2009, mengalami kenaikan sebesar 1.116,14% atau besarnya pajak yang baru 12,16 kali lipat harga yang lama.

Dari data empirik tersebut juga didapatkan besarnya biaya marjinal untuk berbagai kisaran pemakaian pada tarif pajak lama atau sebelum diberlakukannya Pergub 37/2009, seperti dtitunjukkan dalam Tabel 33.

Tabel 33. Biaya Rata-rata, Biaya Marjinal, dan Fungsi Biaya Total pada Berbagai Kisaran Pemakaian Air Tanah di Provinsi DKI Jakarta (Rp/m3)

Kisaran Pemakaian (Q) AC MC Fungsi TC

42 – 81 m3/bulan 409,24 439,66 TC = 439,66Q

81 – 455 m3/bulan 437,60 450,00 TC = 450Q

455 – 527 m3/bulan 446,13 468,90 TC = 468,90Q

527 – 919 m3/bulan 457,56 500,40 TC = 500,40Q

919 – 1.652 m3/bulan 486,64 544,16 TC = 544,16Q

Selanjutnya dari MC bisa didapatkan TC, yakni , misalnya

untuk MC = 439,66 maka . Sesuai dengan

keputusan gubernur yang mengatur pajak air tanah, dalam hal pemakaian air tanah tidak dipungut biaya abonemen atau biaya tetap, sehingga pada saat tidak ada pemakaian ( ), maka sehingga , dengan demikian

. Gambar 4 menunjukkan TC, AC, dan MC pada semua kisaran pemakaian air tanah berdasarkan data empirik diatas.