31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Gambaran Umum Perusahaan

a. Gambaran Umum BRI Syariah

Bank Rakyat Indonesia (BRI) merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia yakni ORI atau Oeang Republik Indonesia sejak 1946, pada tanggal 30 Oktober 1946 setelah pembentukannya, tanggal tersebut diperingati sebagai hari keuangan Nasional, sementara hari berdirinya jatuh pada tanggal 5 juli ditetapkan sebagai hari Bank Nasional. Sejarah berdirinya Bank Rakyat Indonesia (BRI) Syariah selain karena adanya keinginan dari masyarakat terhadap perbankan syariah juga untuk mewujudkan keinginan BRI menjadi Universal Banking, BRI membuka layanan perbankan umum dan syariah sekaligus. Hal ini sesuai dengan UU NO 10 Tahun 1998 tentang perbankan yang memungkinkan bank umum untuk membuka layanan syariah. Diawali dengan pembentukan tim bank syariah ditahun 1999, Bank Indonesia mengeluarkan izin prinsip dan usaha untuk beroperasinya unit usaha syariah setelah itu BRI Syariah menerapkan strategi pengembangan jaringan cabang syariah tepatnya pada tanggal 29 April 2000 BRI Syariah membuka Lima kantor cabang syariah sekaligus di kota-kota potensial yaitu Yogyakarta, Malang, Pekalongan, Jepara, dan Banjarmasin.

BRI Syariah Kantor Cabang Banjarmasin adalah perusahaan yang bergerak dalam bidang jasa perbankan syariah. BRI Syariah Kantor Cabang Banjarmasin terletak di Jalan Ahmad Yani km 3, No 147 Banjarmasin. Kemudian pada tahun 2009 dalam perluasan jaringan PT. BRI Syariah Khususnya di provinsi Kalimantan Selatan

membuka lima kantor layanan PT. BRI Syariah, yaitu: di kota Banjarmasin A. Yani KM. 3 No. 147 C, Jl. Sultan Adam, Sutoyo S, Banjarbaru dan Tanjung yang kemudian disebut dengan Kantor Cabang Pembantu (KCP).

1) “Visi Bank BRI Syariah menjadi Bank Syariah yang unggul dalam

layanan kinerja dengan menjalankan bisnis sesuai kaidah sehingga

insyaAllah membawa berkah”.

2) “Misi Bank BRI Syariah melaksanakan secara istiqomah amanah

untuk memaksimalkan kinerja dan layanan perbankan serta jasa

keuangan syariah sehingga dapat menjadi bank syariah kebanggaan

anak negeri”.

Adapun uraian dari misi BRI Syariah Cabang Banjarmasin sebagai berikut:

a) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

b) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

c) Memberikan nilai investasi yang optimal bagi investor. d) Menciptakan wahana terbaik sebagai tempat kebanggaan

untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e) Menjadi acuan tata kelola perusahaan yang amanah. 3) Logo Perusahaan

Setiap perusahaan senantiasa dilengkapi dengan logo perusahaan. logo mempunyai arti yang merupakan identitas bagi setiap perusahaan. Logo perusahaan BRISyariah dapat dilihat sebagai berikut :

Gambar 4.1. Logo BRI Syariah Sumber : BRI Syariah

4) Makna Logo

Makna logo dan warna PT. Bank BRI Syariah untuk kombinasi warna yang digunakan adalah biru dan putih sebagai benang merah dengan brand bank BRI. Biru melambangkan kepercayaan dan kestabilan yang kokoh, sedangkan putih merefleksikan kemurnian sistem syariah yang melandasi operasional bank BRI Syariah. Identitas brand BRI Syariah merupakan simbolisi navigasi “pelita” kebutuhan dan keingan para nasabahnya. Dengan ini BRI Syariah selalu berorientasi dan berpandu dalam mengembangkan brand.

5) Nilai-Nilai Perusahaan a. Propesional

Kesungguhan dalam melakukan tugas sesuai dengan standar teknis dan etika yang telah ditentukan

b. Antusias

Semangat atau dorongan untuk berperan aktif dan mendalam pada setiap aktivitas kerja

c. Penghargaan terhadap SDM

Menempatkan dan menghargai karywan sebagai modal utama perusahaan dengan menjalankan upaya-upaya maksimal sejak perencanaan, perekrutan, pengembangan dan

pemberdayaan SDM yang berkualitas serta memperlakukannya baik sebagai individu maupun kelompok berdasarkan saling percaya, terbuka, adil dan menghargai.

d. Tawakal

Optimisme yang diawali dengan doa dan dimanifestasikan melalui upaya yang sungguh-sungguh serta diakhiri dengan keikhlasan atas hasil yang dicapai

e. Integritas

Kesesuaian antara kata dan perbuatan dalam menerapkan etika kerja, nilai-nilai, kebijaksanaan dan bisnis, meskipun dalam keadaan yang sulit untuk melakukannya

f. Berorientasi bisnis

Tanggap terhadap perubahan dan peluang, selalu berpikir dan berbuat untuk menghasilkan nilai tambah dalam pekerjaan g. Kepuasan pelanggan

Memiliki kesadaran serta sikap tindakan yang bertujuan memuaskan pelanggan eksternal dan internal di lingkungan perusahaan

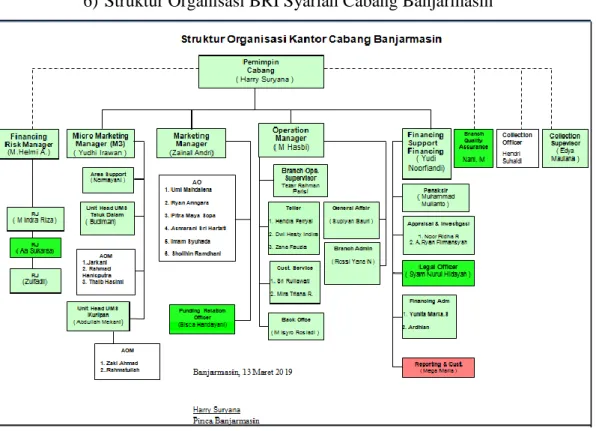

6) Struktur Organisasi BRI Syariah Cabang Banjarmasin

Gambar 4.2. Struktur Organisasi BRI Syariah Cabang Banjarmasin Sumber : BRI Syariah Cabang Banjarmasin.

Adapun uraian tugas, wewenang dan tanggung jawab dari masing-masing jabatan yang terdapat pada BRI Syariah Cabang Banjarmasin adalah sebagai berikut:

1. Pimpinan Cabang

Tugas dan tanggung jawab pimpinan cabang adalah:

a. Melakukan pertanggung jawaban operasional dan financial kantor cabang pembantu.

b. Melaksanakan misi kantor cabang pembantu secara keseluruhan. c. Mengelola pelaksanaan sistem dan prosedur.

d. Merencanakan, mengembangkan, melaksanakan, serta mengelola layanan unggul kepada nasabah.

e. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta kegiatannya.

2. Financing Risk Manager

Mereferensikan kebijakan apa yang seharusnya diambil oleh bank. Melakukan penilaian atas resiko dan pengendalian yang dapat merugikan bank.

3. Micro Marketing Manager

Bertanggung jawab atas program-program marketing untuk segmen bisnis mikro dan sekaligus bertanggung jawab terhadap SDM yang menjadi sub ordinatnya baik dari segi bisnis maipun administrasi.

4. Marketing Manager

Seorang manajer pemasaran harus dapat melihat kesempatan/peluang pemasaran yang ada, merumuskannya menjadi sebuah program pemasaran dan menjalankannya. Tugas marketing manager sebagai berikut :

a. Bertanggung jawab terhadap strategi pemasaran yang telah disusun.

b. Bertanggung jawab atas efisiensi dan efektivitas kerja di Departemen Marketing.

c. Bertanggung jawab dalam membina hubungan baik dengan konsumen.

d. Bertanggung jawab atas pelaksanaan tugas-tugasnya kepada Direktur Operasional.

e. Bertanggung jawab atas konsistensi pelaksanaan prosedur yang berlaku di Marketing dan melakukan analisis atas efisiensi prosedur tersebut.

f. Bertanggung jawab atas kedisiplinan kerja bawahan sesuai dengan ketentuan perusahaan yang berlaku.

5. Operasional Manager

Bertanggung jawab atas berjalannya operasional perbankan yang berada diluar aspek bisnis.

6. Financing Support Financing

Bertanggung jawab atas segala aktivitas keuangan, tugas utama dari bertanggung jawab ini yaitu melakukan pengaturan, transaksi, membuat laporan keuangan perusahaan.

7. Branch Operation Supervisor

Tugas, wewenang dan tanggung jawab Branch Operation Supervisor adalah:

a. Mengkoordinir pelaksanaan operasional bank untuk mendukung pertumbuhan bisnis.

b. Bertanggung jawab dan berkoordinasi dengan Pimpinan Cabang dalam memberikan layanan kepada nasabah.

c. Mengutamakan kenyamanan dan pelayanan terbaik kepada nasabah dalam melakukan transaksi.

8. Costumer Service (CS)

Tugas, wewenang dan tanggung jawab CS adalah:

a. Melayani nasabah dengan cara memberikan informasi produk dan layanan serta melaksanakan transaksi operasional sesuai dengan wewenangnya, berdasarkan instruksi nasabah dan kebijakan serta peraturan yang telah ditetapkan.

b. Menangani keluhan nasabah serta memahami produk layanan yang diberikan terkait dengan operasi layanan CS.

c. Melaksanakan dan bertanggung jawab kepada BOS dan berkoordinasi secara Pro aktif dengan karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan opperasi front office di KC dan KCP.

d. Melayani nasabah dalam pembukaan dan penutupan rekening serta transaksi lainnya sesuai aturan yang ditetapkan untuk mencapai service excellent (Implementasi Function Service Profider).

9. Back Office

Tugas utama back office adalah untuk bertanggung jawab dalam mengurusi laporan-laporan penjualan/pemasaran, keuangan ataupun masalah administrasi.

10. General Affair

Mempunyai tugas mendukung kegiatan operasional perusahaan melalui pengadaan barang dan jasa yang dibutuhkan. 11. Branch Admin

Tugas, wewenang dan tanggung jawab branch admin adalah: a. Menetapkan kebijakan cabang, tujuan dan sasaran

b. Menganalisis pasar untuk mengidentifikasi peluang pertumbuhan baru

c. Memberikan dukungan administratif untuk penjualan dan tim pemasaran

d. Mengkoordinasikan dan memantau staf dalam melaksanakan kegiatan sehari-hari

e. Menangani, memelihara dan memperbaharui database pelanggan dan keuangan

f. Memberikan dukungan logistik untuk staf administrasi

g. Menetapkan biaya anggaran cabang dan menangani kantor dalam batas-batas

h. Mengatur dan memelihara sistem pengarsipan yang efektif i. Mengatur, mengelola dan memperbaharui database cabang

j. Mendelegasikan tanggung jawab karyawan lain yang cocok dan juga relawan kantor

12. Collection suvervisor

Tugas, wewenang dan tanggung jawab collection suvervisor adalah:

a. Mengelola pendistribusian account tagih dilakukan sesuai strategi dan aturan yang berlaku, dan seimbang antara collection officer secara tepat waktu

b. Memonitor dan mengontrol hasil penerimaan ansuran dan TB collection officer setiap hari dan menindaklanjuti non produktif collection officer dengan melakukan pembinaan (coaching) serta on the spot diperlukan

c. Menerima laporan pertanggung jawaban hasil aktiftas penagihan harian dari collection officer sesuai dengan wilayah tagih

d. Mengetahui progress collection harian, mingguan dan memprediksi pencapaian perfomance sampai dengan cut-off dan sesuai strategy collection

e. Melakukan pengembangan bawahan untuk mengoptimalkan kinerja bawahan

f. Mengarahkan, memotivasi, dan mensupervisi collection office dalam melakukan penagihan

g. Menerima dan mengatasi complain konsumen sesuai dalam ketentuan yang berlaku

13. Teller

Tugas, wewenang dan tanggung jawab teller adalah:

a. Melayani nasabah untuk transaksi setor dan penarikan tunai dan non tunai serta transaksi lainnya sesuai aturan yang ditetapkan untuk mencapai service excellent (Implementasi Function Service Profider).

b. Melaksanakan dan bertanggungjawab atas transaksi operasional tunai dan non tunai yang diprosesnya berdasarkan instruksi nasabah dan kebijakan serta aturan yang telah ditetapkan.

c. Memperhatikan dan menjaga lingkungan kerja terutama count teller dan kondisi khasanah.

d. Memahami produk dan layanan yang diberikan terkait dengan operasi teller.

e. Melaksanakan dan bertanggungjawab kepada BOS dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi front office di KCP.

f. Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di operasional KCP.

14. Account Officer (AO)

Tugas, wewenang dan tanggung jawab AO adalah: a. Funding

1) Mencari atau menghubungi nasabah potensial.

2) Memberikan informasi seperti brosur dan menjelaskan perkembangan hasil usaha kepada nasabah.

b. Lending

1) Bertanggung jawab dalam upaya menyalurkan dana bank dalam bentuk pembiayaan yang diberikan kepada masyarakat yang dinilai produktif.

2) Mencari nasabah potensial yang layak diberikan fasiliitas pembiayaan.

3) Melakukan analisa untuk menentukan kelayakan pengajuan pembiayaan dari masyarakat.

4) Bertanggung jawab atas kelancaran pengembalian dana yang telah disalurkan.

5) Melakukan penagihan, pengawasan dan pembinaan terhadap nasabah yang telah memperoleh fasilitas pembiayaan dari bank.

15. Unit head (UH)

Tugas, wewenang dan tanggung jawab UH adalah: a. Melakukan pelayanan dan pembinaan kepada peminjam. b. Menyusun rencana pembiayaan.

c. Menerima berkas pengajuan pembiayaan. d. Melakukan analisis pembiayaan.

e. Mengajukan berkas pembiayaan hasil analisis kepada komisi pembiayaan.

f. Melakukan administrasi pembiayaan.

g. Melakukan pembinaan anggota pembiayaan agar tidak macet. h. Membuat laporan perkembangan pembiayaan.

i. Membuat akad pembiayaan. 16. Account Officer Micro (AOM)

Tugas, wewenang dan tanggung jawab AOM adalah:

a. Menawarkan dan menjual produk kepada nasabah yang ada dengan sebaik-baiknya.

b. Bertanggung jawab secara langsung kepda UH terhadap hasil kinerja dan pencapaian target simpanan (DPK).

c. Melakukan kegiatan pemasaran untuk Dana Pihak Ketiga (DPK). d. Memberikan pelayanan sebaik-baiknya dan cross selling kepada

nasabah untuk mencapai tingkat kepuasan pelayanan nasabah. e. Membuat rencana kunjungan nasabah dalam rangka mencapai

dana simpanan atau DPK.

f. Menjaga hubungan yang baik (relationship) kepada nasabah agar dana simpanannya tidak keluar.

g. Melaksanakan tugas-tugas lainnya sesuai perintah atasan guna menunjang kegiatan bisnis bank.

17. Security

Tugas, wewenang dan tanggung jawab security adalah:

a. Bertanggung jawab menjaga dan mengendalikan keamanan lingkungan kantor dari segala bentuk kejahatan, ancaman keamanan atau yang membuat keonaran lingkunan kantor.

b. Bertanggung jawab menjaga dan memelihara semua aset yang ada di lingkungan kantor dari ancaman kejahatan.

c. Bertanggung jawab melindungi karyawan, nasabah dan tamu dari ancaman gangguan keamanan atau kejahatan.

d. Membantu karyawan kantor dan melayani costumer saat jam kerja.

e. Memelihara dan menjaga kebersihan serta ketertiban lingkungan. f. Mengatur parkir kendaraan dan mempersilakan nasabah yang

datang.

g. Membantu mengontrol dan mematikan semua peralatan kantor, lampu, AC atau semua peralatan yang menggunakan listrik saat karyawan selesai bekerja.

h. Bertanggung jawab mengunci semua pintu saat jam kerja selesai dan membuka kembali saat jam kerja akan dimulai.

i. Menyerahkan semua kunci kepada penanggungjawab. 18. Office Boy

Tugas, wewenang dan tanggung jawab OB adalah:

a. Bertanggung jawab menjaga kebersihan lingkungan dan merawat alat-alat kantor dan gedung kantor.

b. Melayani perintah yang menjadi kebutuhan kantor dan karyawan. c. Menyajikan sajian kepada tamu dan seluruh karyawan di kantor. d. Membantu mengoperasikan mesin foto copy jika dibutuhkan. e. Membantu melakukan penghitungan persedian Alat Tulis Kantor

7) Kegiatan Usaha

BRI Syariah Cabang Banjarmasin merupakan kantor cabang pembantu BRI Syariah yang memiliki bagian-bagian tersendiri untuk melaksanakan tugas, kewajiban dan tanggung jawab dalam memberikan pelayanan terbaik kepada nasabah BRI Syariah. Seperti halnya yang dilakukan oleh bank konvensional yang ada di Indonesia, BRI Syariah memiliki jenis kegiatan pokok yang meliputi penghimpunan dana nasabah, penyaluran dana nasabah, dan penyelenggaraan jasa perbankan lainnya. Namun, dalam praktik sistem operasional yang dilakukan sedikit berbeda dengan bank konvensional, dimana BRI Syariah menawarkan sebuah sistem pengelolaan dana dengan berdasarkan prinsip-prinsip syariah.

Kegiatan yang dilakukan oleh para karyawan BRI Syariah meliputi pelayanan operasional dan pembiayaan bank dalam bentuk usaha mikro dan perumahan. Pelayanan operasional dilakukan oleh bagian operasional yang meliputi customer service, teller dan security. Pembiayaan bank merupakan produk pembiayaan yang diberikan oleh bank kepada masyarakat yang membutuhkan dana untuk memajukan usaha dan kegiatan lainnya yang ditawarkan oleh bagian marketing.

Adapun produk-produk BRI Syariah yang ditawarkan antara lain :

1. Produk Pendanaan

a. Tabungan Faedah BRI Syariah

Tabungan Faedah BRI Syariah adalah produk tabungan dari BRI Syariah yang dikelola dengan prinsip titipan menggunakan akad wadiah yad dhamanah untuk nasabah perorangan yang menginginkan kemudahan transaksi keuangan sehari-hari. Dengan fasilitas atau keunggulan beragam FAEDAH (Fasilitas Serba Mudah) yang

dilengkapi dengan berbagai fasilitas e-channel berupa SMS banking, mobile banking dan internet banking.

b. Tabungan Impianku BRI Syariah

Tabungan Impianku BRI Syariah adalah produk tabungan berjangka dari BRI Syariah dengan prinsip bagi hasil menggunakan akad mudharabah muthlaqah yang dirancang untuk nasabah perorangan untuk mewujudkan impian nasabahnya (Qurban, pendidikan, liburan, belanja) dengan terencana memakai mekanisme autodebet setoran rutin bulanan serta pengelolaan dana sesuai syariah yang dilindungi asuransi jiwa dengan fasilitas atau keunggulan mendapatkan buku tabungan dan sertifikat asuransi.

c. Tabungan Haji BRI Syariah

Tabungan Haji BRI Syariah merupakan produk tabungan dari BRI Syariah dengan menggunakan akad mudharabah muthlaqah bagi calon jemaah haji yang bertujuan memenuhi kebutuhan biaya perjalanan ibadah haji (BPIH) dengan prinsip bagi hasil.

d. Simpanan Pelajar (SimPel) BRI Syariah iB

SimPel BRI Syariah adalah produk tabungan dengan menggunakan akad wadiah untuk siswa yang diterbitkan secara nasional oleh bank-bank di Indonesia dengan persyaratan mudah dan sederhana serta fitur yang menarik, dalam rangka edukasi dan inklusi keuangan untuk mendorong budaya menabung sejak dini melalui kerja sama antara BRI Syariah dengan sekolah.

e. Giro BRI Syariah iB

Giro BRI Syariah merupakan produk simpanan dari BRI Syariah bagi nasabah perorangan maupun perusahaan untuk kemudahan berbisnis dengan pengelolaan dana berdasarkan prinsip titipan akad wadi’ah yad dhamanah

untuk kemudahan transaksi bisnis sehari-hari dimana penarikan dana menggunakan cek & bilyet giro.

f. Deposito BRI Syariah iB

Deposito BRI Syariah adalah produk investasi berjangka dari BRI Syariah dengan menggunakan akad mudharabah muthlaqah bagi nasabah perorangan maupun perusahaan yang memberikan keuntungan optimal kepada deposan dalam mata uang tertentu. Keuntungan yang diberikan adalah dana dikelola dengan prinsip syariah sehingga shahibul maal tidak perlu khawatir akan pengelolaan dana. Fasilitas yang diberikan berupa ARO (Automatic Roll Over) dan Bilyet Deposito.

2. Produk Pembiayaan

a. Qardh Beragun Emas BRI Syariah iB (Gadai)

Gadai emas memberikan solusi memperoleh dana tunai untuk memenuhi kebutuhan dana mendesak ataupun untuk keperluan modal usaha dengan proses cepat, mudah, aman, dan sesuai syariah demi ketentraman nasabah.

b. Kredit Kendaraan Bermotor (KKB) BRI Syariah iB

Kredit Kendaraan Bermotor (KKB) merupakan produk jual-beli yang menggunakan sistem murabahah yang mana akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh bank dan nasabah (fixed margin) dengan tujuan pembelian mobil baru, pembelian mobil second dan take over/pengalihan pembiayaan Kredit Kendaraan Bermotor (KKB) dari lembaga pembiayaan lain.

c. Kredit Pemilikan Rumah (KPR) BRI Syariah iB

KPR merupakan pembiayaan kepemilikan rumah kepada perorangan dengan menggunakan prinsip jual beli (murabahah) dimana akad jual-beli barang dilakukan

dengan menyertakan harga perolehan ditambah margin keuntungan yang disepakati oleh penjual dan pembeli untuk memenuhi sebagian atau keseluruhan kebutuhan akan hunian dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan dengan tujuan pembelian property, pembangunan/renovasi rumah, dan take over/pengalihan Pembiayaan KPR dari lembaga pembiayaan lain.

d. Employee Benefit Program (EmBP) BRI Syariah iB

EmBP merupakan suatu produk untuk memenuhi kebutuhan/pegawai khususnya karyawan dari perusahaan swasta/instansi pemerintah yang bekerja sama dengan PT. BRI Syariah dalam program kesejahteraan karyawan (EmBP), produk ini dipergunakan untuk berbagai keperluan karyawan dan bertujuan untuk meningkatkan loyalitas karyawan kesejahteraan/pegawai (EmBP). Suatu produk untuk memenuhi kebutuhan/pegawai khususnya karyawan dari perusahaan swasta/instansi pemerintah yang bekerja sama dengan PT. BRI Syariah dalam program kesejahteraan karyawan (EmBP), produk ini dipergunakan untuk berbagai keperluan karyawan dan bertujuan untuk meningkatkan loyalitas karyawan kesejahteraan/pegawai (EmBP).

e. Pembiayaan Mikro

Pembiayaan Mikro merupakan pembiayaan BRI Syariah dengan menggunakan akad murabahah di mana akad jual beli barang dilakukan dengan menyertakan harga perolehan ditambah margin keuntungan yang disepakati oleh penjual dan pembeli untuk memenuhi sebagian atau keseluruhan kebutuhan usaha kecil dengan proses cepat, syarat mudah, margin rendah, pinjaman sampai dengan Rp

Rp. 500.000.000,- bonus cashback tiap enam bulan dengan syarat kententuan berlaku. Pembiayaan Mikro pada BRI Syariah dibagi menjadi tiga jenis, yaitu :

1) Pembiayaan Mikro 25 iB

Pembiayaan Mikro 25 iB merupakan produk pembiayaan BRI Syariah untuk usaha kecil dengan nominal pembiayaan di bawah Rp 25.000.000,-.

2) Pembiayaan Mikro 75 iB

Pembiayaan Mikro 75 iB merupakan produk pembiayaan BRI Syariah untuk usaha kecil dengan nominal pembiayaan antara Rp 25.000.000,- sampai Rp 75.000.000,-.

3) Pembiayaan Mikro 500 iB

Pembiayaan Mikro 500 iB merupakan produk pembiayaan BRI Syariah untuk usaha kecil dengan nominal pembiayaan antara Rp 75.000.000,- sampai Rp 500.000.000,-.

3. Produk Jasa

a. Remittance BRI Syariah

Kemudahan melakukan pengiriman uang tunai dengan fasilitas transfer tanpa perlu memliki rekening di bank untuk dapat menerima kiriman uang dan cukup menggunakan telepon seluler.

b. Internet Banking

Berdasarkan konsep layanan BRI Syariah yang memberikan kemudahan kepada nasabah untuk bertransfer dari mana saja dan kapan saja sesuai dengan kebutuhan nasabah, BRI Syariah memberikan kemudahan dan kenyamanan serta keamanan akses perbankan tanpa batas melalui Internet Banking.

c. Call BRIS

Call BRIS meupakan layanan yang memberikan kemudahan bagi nasabah untuk menghubungi pihak BRI Syariah melalui telepon.

Dari beberapa produk yang ditawarkan di atas, bahwasanya BRI Syariah Cabang Banjarmasin lebih memfokuskan kegiatannya pada produk pembiayaan mikro. Hal tersebut dikarenakan produk pembiayaan mikro membantu proses arus kas lebih banyak, sehingga BRI Syariah Cabang Banjarmasin terus berusaha untuk memperbesar kuantitas nasabahnya.

Adapun salah satu cara bagian marketing dalam menawarkan pembiayaan mikro tersebut yaitu serbu pasar. Serbu pasar merupakan salah satu agenda bulanan bagian marketing dalam mencari nasabah baru untuk mendapatkan pembiayaan mikro. Kegiatan ini dilakukan dengan mendatangi pasar-pasar tradisional dan kantin-kantin sekolah yang sesuai dengan kriteria pembiayaan mikro.

b. Gambaran Umum BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998, pada tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channelling) dengan lebih kurang 1.500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma’ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

Berdasarkan keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada PT Bank BNI Syariah. Di dalam Corporate Plan UUS BNI tahun 2003 ditetapkan bhawa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS).

Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No. 19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No. 21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen pemerintah terhadap perkembangan perbankan syariah semakin kuat dan kesadaran

terhadap keunggulan produk perbankan syariah juga semakin meningkat. Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point

1) Visi BNI Syariah

“Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja”.

2) Misi BNI Syariah

a) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

b) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

c) Memberikan nilai investasi yang optimal bagi investor.

d) Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e) Menjadi acuan tata kelola perusahaan yang amanah.

f) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

g) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

h) Memberikan nilai investasi yang optimal bagi investor.

i) Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

3) Budaya Kerja

“Budayakan amanah dan jamaah untuk menciptakan insan yang hasanah”.

a) Amanah

(a) Jujur dan Menepati janji (b) Bertanggung jawab

(c) Bersemangat untuk menghasilkan karya terbaik (d) Bekerja ikhlas dan mengutamakan niat ibadah (e) Melayani melebihi harapan

b) Jamaah

(a) Peduli Dan berani memberi maupun menerima umpan balik yang konstruktif.

(b) Membangun sinergi secara profesional (c) Membagi pengetahuan yang bermanfaat (d) Memahami keterkaitan proses kerja (e) Memperkuat kepemimpinan yang efektif 4) Logo BNI Syariah

Berikut ini Logo BNI Syariah :

Gambar 4.3. Logo BNI Syariah Sumber : BNI Syariah

Berikut Struktur Organisasi BNI Syariah Cabang Banjarmasin :

Gambar 4.4. Struktur Organisasi BNI Syariah Cabang Banjarmasin

Berdasarkan struktur organisasi diatas dapat dijelaskan masing-masing tugas dan tanggung jawab atas deskripsi jabatan pada PT. Bank BNI Syariah Kantor Cabang Banjarmasin sebagai berikut: 1. Branch Manager (BM)

Adapun wewenang dan tanggung jawabnya adalah sebagai berikut: a. Bertanggung jawab atas operasional di area sesuai dengan

kebijakan/bisnis proses yang telah ditetapkan perusahaan.

b. Merencanakan langkah strategi cabang, mengatur penjadwalan kunjungan untuk pencapaian target secara maksimal.

c. Mengkoordinasikan dan mengawasi seluruh aktivitas opersional perbankan di Kantor Cabang.

d. Memimpin operasional pemasaran produk-produk Commercial Banking & Consumer Banking.

e. Memanfaatkan anggaran yang ada seefisien dan seefektif mungkin dan memastikan agar program dan sistem berjalan secara cost effective.

f. Menyusun Rencana Bisnis Bank (RBB) untuk cabangnya dan melakukan sosialisasi Rencana Bisnis Bank (RBB) kepada bawahan.

g. Memonitor pencapaian RBB oleh groupnya.

h. Mengevaluasi dan menyusun laporan pencapaian RBB secara periodik setiap bulan.

i. Mengembangkan prosedur/cara khusus untuk mencapai RBB di cabangnya, jika belum tercapai.

j. Menerima prosedur operasional dan lembar kerja pelaporan manajemen risiko dan divisi manajemen risiko mensosialisasikan dengan karyawan/bawahan dalam groupnya.

k. Memonitor pelaksanaan prosedur operasional manajemen risiko oleh bawahannya.

l. Mengevaluasi pelaksanaan prosedur operasional manajemen risiko. m. Mengembangkan prosedur operasional khusus untuk groupnya.

n. Mengusulkan ke divisi manajemen risiko tentang pemgembangan prosedur operasional manajemen risiko yang lebih sesuai.

o. Berkontribusi dalam Tim Manajemen Krisis (BCP) sesuai dengan peran dan tanggung jawabnya sebagaimana tercantum di dalam buku manual/panduan manajemen krisis.

p. Melakukan observasi langsung atas kinerja bawahan.

q. Memberikan feedback, baik positif maupun negatif, untuk meningkatkan kinerja bawahan.

r. Menetukan jadwal penilaian kinerja untuk masing-masing bawahan. s. Memberitahukan jadwal penilaian kinerja kepada masing-masing

bawahan.

t. Melakukan penilaian kinerja secara objektif.

u. Mendiskusikan target kinerja yang akan datang dengan bawahan. v. Menentukan tindakan pengembangan yang sesuai untuk

masing-masing bawahan.

w. Memonitor tindakan pengembangan yang dilakukan oleh bawahan. x. Memastikan ketersediaan serta optimalisasi seluruh fungsi sumber

daya (anggaran, sarana pendukung, alat produksi, SDM) di area kerja yang ditugaskan.

y. Memastikan terkondisinya proses eksekusi seluruh program bisnis yang ada di area pada speed dan cost yang efisien dan efektif. z. Memastikan validitas dan kelancaran mekanisme informasi dalam

rangka pengendalian kompetisi, monitoring program serta pengendalian krisis yang ada diarea.

2. Branch Internal control

a. Melaksanakan proses pemeriksaan bagi divisi cabang dan melaporkannya dalam bentuk laporan audit.

b. Menjalankan proses audit internal perusahaan secara teknis dan berkala baik dari segi financial maupun operasional.

c. Melakukan koordinasi kesiapan cabang untuk menyiapkan laporan laba rugi dengan lengkap serta melakukan pemeriksaan terhadap neraca laba rugi tersebut.

d. Menganalisa dengan akurat serta bisa memberikan gambaran tentang penyelesaian masalah keuangan.

e. Melakukan koordinasi dengan lembaga audit eksternal yang jika diperlukan untuk kelancaran perusahaan.

f. Melakukan monitoring dan evaluasi hasil audit internal serta menjalin koordinasi dengan pihak terkait untuk menyiapkan solusi untuk hasil temuan masalah.

g. Aktif melakukan tugas-tugas lain yang dirasa perlu dalam upaya mencapai target audit .

3. Recovery & Remedial Head

a. Melakukan perencanaan, pengorganisasian, pengarahan, dan pengawasan kegiatan operasional di cabangnya agar sesuai dengan prosedur dan mencapai target yang telah ditetapkan.

b. Meninjau serta melakukan kontrol aktivitas eksternal recovery & remedial head yang dibawahnya dan merekomendasikan berbagai perbaikan yang dibutuhkan.

c. Menganalisa kasus dan mendiskusikannya dengan manager untuk memastikan terselesaikanya kasus tersebut secara efektif dan efisien.

d. Menjalin hubungan dan melakukan koordinasi langsung dengan pihak-pihak terkait yang menunjang tugas dan pekerjaannya, seperti kepolisian, kejaksaan dan pihak lainnya.

4. Operation Manager (OM)

a. Memberi dukungan kepada pemimpin cabang dan bekerjasama dalam hal:

1) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai.

2) Mengorganisasikan serta mengelola sumber daya manusia yang ada.

3) Operasional dalam menunjang penyelesaian transaksi produk dana, pembiayaan dan jasa yang dilaksanakan.

4) Memberikan jasa pelayanan Bank BNI Syariah kepada nasabah. 5) Penyediaan informasi dan pelayanan transaksi Giro iB,

Tabungan iB, Deposito iB dan produk Bank BNI Syariah lainnya kepada nasabah.

6) Pelayanan semua jenis transaksi kas tunai dan pemindahan. 7) Menunjang penyelesaian transaksi produk dana, pembiayaan,

dan jasa yang dilaksanakan oleh unit terkait.

b. Menyelia (mengarahkan, mengendalikan, dan mengawasi) secara langsung aktivitas seluruh unit operasional yang berada di bawah penyeliaannya sejalan dengan prosedur dan kebijaksanaan yang ditetapkan oleh kantor pusat Bank BNI Syariah.

5. Business Manager

a. Menyusun strategi pemasaran berdasarkan kondisi pasar dan kemampuan perusahaan.

c. Mengontrol disetiap aktivitas pemasaran agar sesuai dengan perancanaan yang telah disusun dan tercapainya tujuan.

d. Mengawasi seluruh kegiatan pelaksanaan pemasaran yang dilaksanakan oleh departemen pemasaran dengan efektif dan efisien.

e. Bertanggung jawab terhadap perencanaan dan strategi pemasaran yang telah dirumuskan.

6. Processing

a. Melakukan verifikasi data-data pada aplikasi dan kelengkapan dokumen penunjang pembiayaan konsumen.

b. Melakukan verifikasi on site untuk calon nasabah segmen non-fixed income pembiayaan konsumen.

c. Mengkoordinasikan seluruh proses yang berkaitan dengan penilaian agunan pembiayaan konsumer sehingga diperoleh nilai yang wajar dan tepat waktu.

d. Melakukan analisa pembiayaan konsumer dan membuat pengusulan pembiayaan.

e. Mendukung berjalannya program-program peningkatan budaya pelayanan.

f. Berperan aktif dalam penyelesaian temuan pemeriksaan audit internal dan eksternal Bank BNI Syariah.

6) Produk

a. Pendanaan

a) BNI Giro iB Hasanah

BNI Giro iB Hasanah adalah simpanan transaksional dalam mata Uang IDR dan USD yang dikelola berdasarkan prinsip syariah dengan pilihan akad Mudharabah Mutlaqah atau Wadiah Yadh Dhamanah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, Bilyet Giro,

sarana perintah pembayaran lainnya atau dengan pemindah bukuan.

b) BNI Deposito iB Hasanah

BNI Deposito iB Hasanah yaitu investasi berjangka yang dikekola berdasarkan prinsip syariah yang ditujukan bagi nasabah perorangan dan perusahaan, dengan menggunakan akad mudharabah.

c) BNI Tabungan iB Hasanah

Menurut Undang-undang No. 10 Tahun 1998 tentang Perbankan, tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan alat lainnya.

Di BNI Syariah ada banyak macam jenis tabungan, jenis tabungan yang diambil disesuaikan dengan peruntukan siapa yang menabung dan kebutuhan orang/nasabah yang bersangkutan untuk menabung. Ada dua akad yang digunakan yaitu akad wadiah/titipan dan akad mudharabah/bagi hasil yang sesuai dengan produk tabungan apa yang diambil oleh nasabah yang bersangkutan. Masing-masing produk tabungan memiliki ciri dan kelebihannya.

b. Kartu iB Hasanah

iB Hasanah Card merupakan kartu pembiayaan yang berfungsi sebagai kartu kredit berdasarkan prinsip syariah, yaitu dengan sistem perhitungan biaya bersifat tetap, adil, transparan, dan kompetitif tanpa perhitungan bunga yang diterima di seluruh tempat bertanda Master Card dan semua ATM yang bertanda CIRRUS di seluruh dunia yang diterbitkan oleh BNI Syariah dengan akad kafalah, qardh dan ijarah.

c. Pembiayaan a) Konsumer

(a) BNI Griya iB Hasanah

BNI Griya iB Hasanah adalah fasilitas pembiayaan konsumtif yang diberikan kepada anggota masyarakat untuk membeli, membangun, merenovasi rumah dan membeli tanah kavling serta rumah inden, yang besarnya disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar kembali masing-masing calon nasabah. Akad yang digunakan adalah akad murabahah, musyarakah mutanaqisah.

(b) BNI Multiguna iB Hasanah

BNI Multiguna iB Hasanah adalah pembiayaan konsumtif yang diberikan kepada anggota masyarakat untuk pembelian barang kebutuhan konsumtif dan jasa sesuai prinsip syariah dengan disertai agunan berupa tanah dan bangunan yang ditinggali berstatus SHM atau SHGB dan bukan barang yang dibiayai. Akad yang digunakan adalah akad murabahah, ijarah multijasa dan hawalah. (c) BNI Oto iB Hasanah

BNI Oto iB Hasanah adalah fasilitas pembiayaan konsumtif murabahah yang diberikan kepada anggota masyarakat utnuk pembelian kendaraan bermotor yang dibayar dengan pembiayaan ini dengan akad murabahah. (d) BNI Emas iB Hasanah

BNI Emas iB Hasanah merupakan fasilitas pembiayaan yang diberikan untuk membeli emas logam mulia dalam bentuk batangan yang diangsur setiap bulannya melalui akad murabahah (jual beli).

(e) BNI CCF iB Hasanah

BNI CCF iB Hasanah adalah pembiayaan yang dijamin dengan agunan likuid, yaitu dijamin dengan simpanan dalam bentuk deposito, giro dan tabungan yang diterbitkan BNI Syariah melalui akad murabahah dan ijarah multijasa. (f) BNI Fleksi Umroh IB Hasanah (Fleksi Umroh)

Pembiayaan konsumtif bagi anggota masyarakat untuk memenuhi kebutuhan pembelian jasa paket perjalanan ibadah umroh melalui BNI Syariah yang telah bekerja sama dengan Travel Agent sesuai dengan prinsip syariah melalui akad ijarah multijasa.

b) Pembiayaan Mikro (a) Rahn Mikro

Pembiayaan mulai dari Rp 500.000,- hingga Rp 50.000.000,-. Jangka waktu pembiayaan 3, 6, 9, 12 bulan (tidak dapat diperpanjang). Tujuannya untuk modal usaha/produktif, biaya pendidikan, kesehatan dan keperluan lainnya.

(b) Mikro 2 iB Hasanah

Pembiayaan mulai dari Rp 5.000.000,- hingga Rp 50.000.000,-. Jangka waktu pembiayaan mulai 6 bulan hingga 36 bulan. Tujuannya untuk pembiayaan pembelian barang modal kerja, investasi produktif dan pembelian barang lainnya (konsumtif).

(c) Mikro 3 iB Hasanah

Pembiayaan mulai dari > Rp 50.000.000,- hingga Rp 500.000.000,-. Jangka waktu pembiayaan mulai 6 bulan hingga 60 bulan. Tujuannya untuk pembiayaan pembelian

barang modal kerja, investasi produktif dan pembelian barang lainnya (konsumtif).

c) Korporasi

(a) BNI Syariah Multifinance

Pembiayaan kepada Multifinance adalah penyaluran pembiayaan langsung dengan pola executing, kepada Multifinance untuk usahanya di bidang perusahaan pembiayaan sesuai dengan prinsip syariah dengan akad musyarakah dan murabahah.

(b) BNI Syariah Linkage Program

Pembiayaan kerjasama Linkage Program iB Hasanah adalah fasilitas pembiayaan dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola executing kepada LKS, BMT, BPRS, KJKS, dan lain-lain untuk diteruskan ke end user (pengusaha mikro, kecil, dan menengah syariah). Kerjasama dengan LKS dapat dilakukan secara langsung ataupun melalui lembaga pendamping.

Akad pembiayaan ke LKS adalah mudharabah dan musyarakah sedangkan akad pembiayaan dari LKS ke end user sesuai dengan kebutuhan (murabahah, mudharabah, musyarakah dan ijarah).

(c) BNI Syariah Kopkar/Kopeg

Pembiayaan Kerjasama Kopkar/Kopeg iB Hasanah adalah fasilitas pembiayaan mudharabah produktif dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola executing kepada koperasi karyawan (Kopkar)/koperasi pegawai (Kopeg) untuk disalurkan secara prinsip syariah ke end user /pegawai.

Akad pembiayaan ke Kopkar/Kopeg adalah mudharabah sedangkan akad pembiayaan dari Kopkar/Kopeg ke end user adalah murabahah.

(d) BNI Syariah Usaha Besar

Usaha besar iB Hasanah adalah pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) kepada pengusaha pada segmentasi besar berdasarkan prinsip-prinsip pembiayaan syariah. Akad pembiayaan yang dapat digunakan adalah murabahah, mudharabah dan musyarakah.

(e) BNI Syariah Valas

Pembiayaan Valas iB Hasanah adalah pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah pembiayaan dalam negeri, dalam bentuk mata uang valuta asing. Akad Pembiayaan Valas iB Hasanah yang dapat digunakan disesuaikan dengan kebutuhan calon nasabah pembiayaan. Jenis valuta yang dapat diberikan adalah UUS (United State Dollar), Singapura Dollar, Euro dan valuta asing lainnya.

(f) BNI Syariah Ekspor

Pembiayaan Ekspor iB Hasanah adalah fasilitas pembiayaan yang diberikan kepada eksportir (perusahaan ekspor), baik dalam rupiah maupun valuta asing untuk keperluan modal kerja dalam rangka pengadaan barang-barang yang akan di ekspor (sebelum barang dikapalkan/preshipment) dan untuk keperluan pembiayaan proyek investasi dalam rangka produksi barang ekspor.

(g) BNI Syariah Onshore

Pembiayaan Onshore iB Hasanah adalah pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah pembiayaan dalam negeri, dalam bentuk mata uang valuta asing untuk membiayai usaha yang dikategorikan kegiatan ekspor (penghasil devisa). Akad pembiayaan yang dapat digunakan adalah murabahah, mudharabah dan musyarakah. Jenis valuta yang dapat diberikan adalah valuta asing UUS (United State Dollar). (h) BNI Syariah Sindikasi

Pembiayaan Sindikasi iB Hasanah adalah pembiayaan yang diberikan oleh dua atau lebih lembaga keuangan untuk membiayai suatu proyek/usaha dengan syarat-syarat dan ketentuan yang sama dan diadministrasikan oleh agen yang sama pula.

d) Usaha Kecil & Menengah (a) BNI Syariah Wirausaha

Wirausaha IB Hasanah (WUS) adalah fasilitas pembiayaan produktif yang ditunjukan untuk memenuhi kebutuhan pembiayaan usaha-usaha produktif (modal kerja dan investasi) yang tidak bertentangan dengan syariah dan ketentuan peraturan perundangan yang berlaku. Akad yang digunakan adalah murabahah, musyarakah dan mudharabah.

(b) BNI Syariah Dealer iB Hasanah

Pola kerjasama pemasaran dealer dilatarbelakangi oleh adanya potensi pembiayaan kendaraan bermotor secara kolektif yang melibatkan end user dalam jumlah yang cukup banyak. Hal tersebut membutuhkan tenaga yang

cukup besar dalam hal penyaluran, pemantauan atau penyelesaian pembiayaannya.

(c) BNI Syariah Usaha Kecil

Usaha kecil iB Hasanah adalah pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) kepada pengusaha kecil berdasarkan prinsip-prinsip pembiayaan syariah. Akad yang digunakan adalah akad murabahah, mudharabah dan musyarakah.

B. Pembahasan Hasil Penelitian

1. Penerapan Akad Murabahah di BRI Syariah Cabang Banjarmasin

Akad murabahah BRI Syariah Cabang Banjarmasin merupakan salah satu bank syariah yang menjalankan konsep murabahah dalam Kredit Kepemilikan Rumah (KPR) Syariah. Di dalam deskripsinya disebutkan KPR Sejahtera Bri Syariah merupakan kepemilikan rumah (KPR) kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan hunian dengan menggunakan prinsip jual beli (murabahah) dimana di setiap pembayarannya secara angsuran dan jumlah angsurannya telah ditetapkan di muka dan dibayar setiap bulan.

KPR Sejahtera terdiri dari :

1). KPR Sejahtera Syariah Tapak = Untuk pembiayaan rumah sejahtera tapak (landed house).

2). KPR Sejahtera Syariah Susun = Untuk pembiayaan rumah sejahtera susun (nonlanded house).

a. Fasilitas Likuiditas Pembiayaan Perumahan (FLPP)

Fasilitas Likuiditas Pembiayaan Perumahan yang selanjutnya disingkat FLPP adalah dukungan fasilitas likuiditas pembiayaan perumahan kepada Masyarakat Berpenghasilan Rendah (MBR) yang pengelolaannya dilaksanakan oleh Badan Layanan Umum Pusat Pengelolaan Dana Pembiayaan Perumahan Kementerian Perumahan Rakyat melalui Lembaga Perbankan yang sasarannya untuk menurunkan tingkat margin pembiayaan KPR bagi MBR.

b. Kelompok sasaran atau target nasabah KPR Sejahtera adalah :

1) Kelompok Sasaran untuk KPR Sejahtera Syariah Tapak adalah Masyarakat Berpenghasilan rendah (MBR) dengan penghasilan tetap (Fixed Income Earner) paling banyak Rp.4.000.000,- (Empat Juta Rupiah) per bulan.

2) Penghasilan sebagaimana dimaksud pada angka 1) adalah gaji/upah pokok pemohon per bulan

3) penghasilan tetap (Fixed Income Earner) yaitu Pegawai/karyawan pada saat pengajuan dengan status tetap (dibuktikan dengan surat keterangan dari instansi/perusahaan atau berdasarkan SK pengangkatan/perubahan) dari perusahaan/institusi yang memiliki reputasi yang baik dengan total masa kerja minimal 2 (dua) tahun. 4) Untuk Calon Pegawai Negeri Sipil (CPNS) dapat dibiayai dengan

masa kerja minimal 1 (satu) tahun dan sudah menjalani Latihan Pra Jabatan (LPJ).

5) Kelompok sasaran untuk KPR Sejahtera sebagaimana dimaksud pada angka 1) harus memenuhi persyaratan sebagai berikut :

(a) Pemohon dan Pasangan Belum pernah memiliki rumah/hunian baik yang perolehannya melalui pembiayaan perumahan bersubsidi maupun tidak bersubsidi yang dibuktikan dengan surat keterangan yang ditandatangani RT/RW setempat/Instansi tempat bekerja.

(b) Pemohon dan Pasangan Belum pernah menerima subsidi perumahan.

(c) Memiliki Nomor Pokok Wajib Pajak (NPWP) pribadi. (d) Menyerahkan fotokopi (SPT) Tahunan PPh Orang Pribadi. c. Fitur KPR Sejahtera BRI Syariah Ib :

(a) Menggunakan prinsip jual beli (murabahah) dengan akad murabahah bil wakalah.

(b) Jangka Waktu maksimal 15 tahun.

(c) Cicilan tetap dan ringan selama jangka waktu Rp. 7000-an/bulan untuk kelipatan pembiayaan Rp. 1.000.000,-.

(e) Margin pembiayaan yang diberikan kepada nasabah adalah setara dengan 5% (lima persen) pertahun dengan metode perhitungan anuitas.

Berikut ini menunjukkan ketentuan margin KPR Komersil BRI Syariah yaitu :

Tabel 4.1. Ketentuan Margin KPR Non Subsidi BRI Syariah

Jangka Waktu (Tahun) Margin

1-5 Tahun 12,15%/tahun

1-10 Tahun 12,75%/tahun

1-15 Tahun 13%/tahun

Sumber : Hasil Wawancara

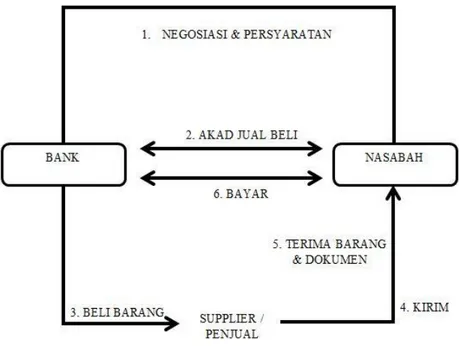

d. Adapun alur pelaksanaan akad murabahah di Bank BRI Syariah sebagai berikut :

1. Nasabah membutuhkan rumah kemudian ke bank dan mengajukan permohonan dan meminta fasiltas pembiayaan kepada bank. 2. Kemudian bank menjelaskan tentang pembiayaan KPR dengan akad

murabahah dan menjelaskan persyaratan apa saja yang harus dilengkapi.

3. Bank dan nasabah melakukan negosiasi tentang rencana pembiayaan yang akan dilaksanakan. Poin negosiasi itu sendiri meliputi jenis barang, kualitas dan harga sekaligus nasabah memberikan persyaratan-persyaratan yang sudah dilengkapi

4. Bank kemudian bank memeriksa di BI Checking apakah nasabah tersebut sebelumnya sudah pernah mengambil pembiayaan dengan status lancar, macet, diragukan, kurang lancar.

5. Setelah syarat sudah memenuhi, bank memesan rumah tersebut kepada pihak supplier/penjual. Jika rumah ready stock nasabah tidak perlu menunggu untuk dibuatkan rumah tersebut.

6. Supplier/penjual memberitahu bank bahwa rumah tersebut sudah bisa diterima.

7. Bank melakukan akad dengan nasabah, dimana bank sebagai penjual dan nasabah sebagai pembeli.

8. Bisa juga dengan menggunakan akad wakalah dimana pihak Bank BRI Syariah memberikan hak kepada nasabah untuk mewakili bank dalam membeli rumah kepada supplier yang sudah bekerjasama dengan pihak bank.

9. Nasabah menerima rumah dari supplier/penjual.

10. Setelah menerima rumah, nasabah kemudian melakukan pembayaran dengan cara cicilan atau angsuran.

Gambar 4.5. Skema Alur Pembiayaan Murabahah di BRI Syariah Sumber : Hasil Wawancara

Sebelum nasabah disetujui oleh bank untuk mengajukan pembiayaan, pihak bank memeriksa terlebih dahulu di BI Checking (riwayat pembiayaan nasabah). Jika nasabah lancar atau sedang melakukan pembiayaan dilain bank, maka akan terlihat di BI Checking tersebut. Dan syarat lainnya yang harus dipenuhi yaitu :

1. KTP Pemohon

2. KTP Pasangan (bila telah menikah) 3. Kartu Keluarga

4. Surat Nikah (bila telah menikah) 5. NPWP Pribadi

6. SPT PPH 21 dan Surat Pernyataan Penghasilan (lamp 3) 7. Surat Keterangan Pekerjaan / SK Pengangkatan / SK Terakhir 8. Surat Keterangan Penghasilan / Slip Gaji min 1 bulan

9. Copy Rekening Payroll calon nasabah min 1 bulan (bila pembayaran gaji melalui transfer bank)

10. Surat Pemesanan Rumah (SPR) 11. Surat Pernyataan Nasabah

12. Surat Keterangan Belum Memiliki Rumah

Sama dengan supplier/penjual untuk pengadaan rumah. Misal ada nasabah yang menginginkan pembiayaan indent, maka pihak BRIS itu dilakukan secara bertahap pembayarannya. Apabila nasabah itu menginginkan rumah yang ready stock, maka pihak bank itu langsung membayarkan secara full ke supplier/penjual yang sudah bekerja sama dengan bank.

Untuk pembiayaan rumah menggunakan akad murabahah, nasabah wajib membayarkan uang muka terlebih dahulu sesuai dengan peraturan Bank Indonesia dan Otoritas Jasa Keuangan (OJK).

Pada saat pembelian rumah tersebut nasabah wajib mengecek terlebih dahulu kondisi rumah yang akan dibeli dan nasabah wajib mengetahui objek

yang akan dibelinya. Jika terjadi kerusakan pada rumah tersebut bukan karena kebakaran maka rumah tersebut tidak akan dapat asuransi dari pihak bank.

Jika nasabah melakukan pembayaran yang telat atau tidak sesuai dengan perjanjian diawal maka dikenakan denda. Denda yang diterima dari nasabah akan disalurkan ke badan sosial, dan denda tersebut tidak digunakan untuk keuntungan bank.

Jika nasabah tidak mampu lagi untuk membayar angsuran, pertama tama pihak bank akan melakukan mediasi terlebih dahulu.setelah ini itu pihak bank akan menawarkan apakah butuh bantuan untuk menjualkan rumah tersebut atau menjual rumah itu sendiri. Misalkan nasabah tidak bisa membicaran dan tidak memberi alasan kenapa tidak bisa membayar angsuran lagi maka pihak bank terpaksa melelang rumah tersebut.

Apabila nasabah ingin melakukan pelunasan pembayaran sebelum jatuh tempo, maka nasabah tersebut berhak meminta potongan/diskon pelunasan dipercepat di luar akad dengan pihak bank. Jika pengajuan potongan tidak disetujui maka nasabah harus melunasi sisa angsuran yang ingin dilunasi tersebut.

e. Nasabah melakukan angsuran kepada pihak bank BRI Syariah.

Untuk cara perhitungan angsuran dan ketentuan margin pembiayaan dengan menggunakan akad murabahah di Bank BRI Syariah menurut hasil wawancara penulis dengan salah satu karyawan di Bank BRI Syariah dan ini cara perhitungan, pembayaran angsuran, dan margin pembiayaannya memiliki kesamaan.

Berikut ini ilustrasi cara perhitungan angsuran dan ketentuan margin pembiayaan dengan menggunakan akad murabahah di Bank BRI Syariah:

Misal seorang nasabah ingin melaksanakan pembiayaan KPR Sejahtera iB dengan akad murabahah, dengan jangka waktu pembiayaan yang diinginkan nasabah yaitu selama 15 tahun dengan harga rumah yaitu sebesar Rp 135.000.000,- dan telah dibayarkan uang muka sebesar Rp

7.000.000,- pembiayaan dari pihak BRI Syariah yaitu sebesar Rp 127.000.000,- (Harga rumah- uang muka), besarnya margin yang di tetapkan oleh pihak Bank BRI Syariah untuk pembiayaan dengan jangka waktu 15 tahun yaitu 5%. Maka besarnya angsuran yang harus dibayarkan oleh nasabah yaitu :

Harga Rumah : Rp 135.000.000,-

Uang Muka : Rp 7.000.000,-

Porsi Pembiayaan Bank : Rp128.000.000,- Jangka Waktu : 15 Tahun

Angsuran = ( )

=

( )=

= Rp 1.244.444,-Jadi angsuran yang harus dibayar oleh nasabah kepada bank BRI Syariah dengan akad murabahah yaitu Rp1.244.444/bulan selama 15 tahun. Angsuran tersebut akan dimulai dibayarkan satu bulan setelah dilaksanakannya akad.

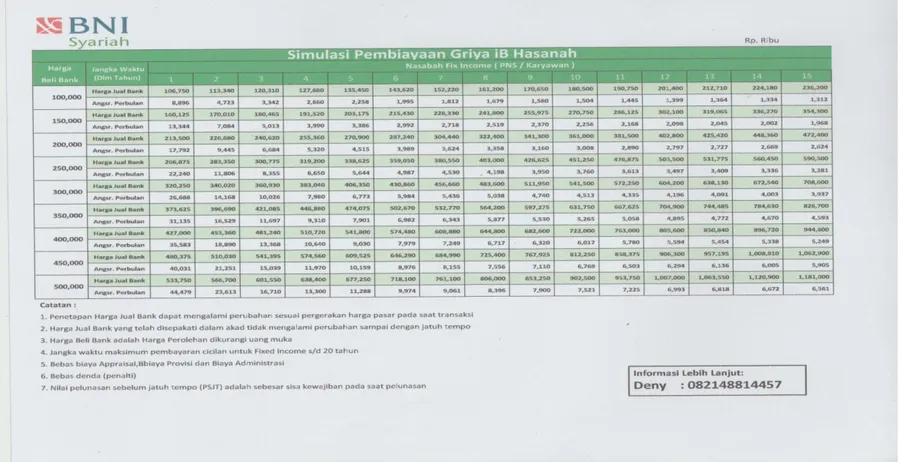

Tabel 4.2. Tabel Angsuran 1-15 Tahun BRI Syariah

g. Penyajian dalam laporan keuangan

PSAK 102 (Akad Murabahah)

1) Margin murabahah tangguhan disajikan sebagai pengurang piutang murabahah

2) Pencatatan untuk piutang murabahah disajikan sebesar pokok hutang dikurangi angsuran

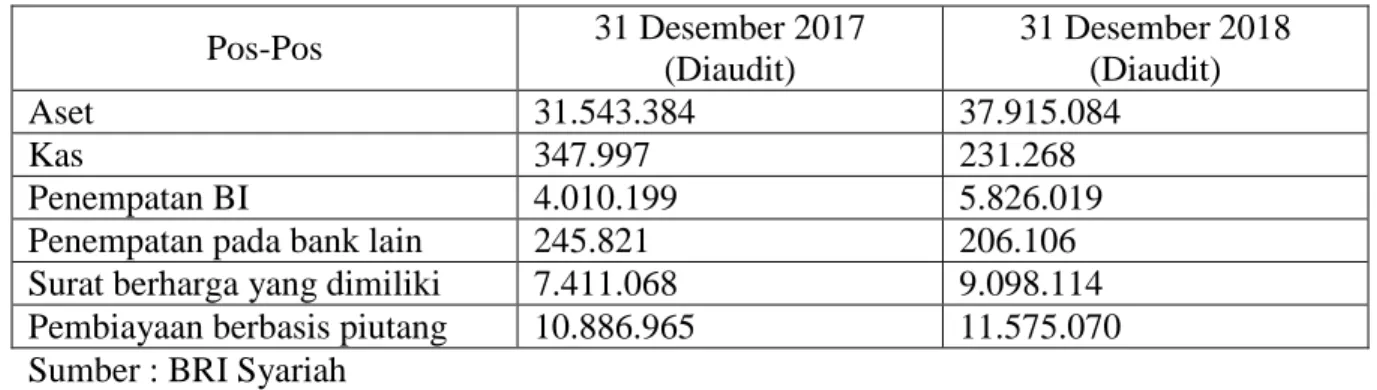

Berikut ini adalah tabel neraca dan laporan laba rugi per 31 Desember 2017 dan 2018 Bank BRI Syariah :

Tabel 4.3. Posisi Neraca BRI Syariah Periode 1 Januari S/D 31 Desember 2017-2018

(Dalam Jutaan Rupiah)

Pos-Pos 31 Desember 2017 (Diaudit) 31 Desember 2018 (Diaudit) Aset 31.543.384 37.915.084 Kas 347.997 231.268 Penempatan BI 4.010.199 5.826.019

Penempatan pada bank lain 245.821 206.106

Surat berharga yang dimiliki 7.411.068 9.098.114

Pembiayaan berbasis piutang 10.886.965 11.575.070

Sumber : BRI Syariah

Tabel 4.4. Posisi Laba Rugi BRI Syariah Periode 1 Januari S/D 31 Desember 2017-2018

(Dalam Jutaan Rupiah)

Pos-Pos 31 Desember 2017

(Diaudit)

31 Desember 2018 (Diaudit)

Pendapatan 1.771.609 1.977.389

Pendapatan dari piutang 10.886.965 11.575.070

Pendapatan dari bagi hasil 670.205 724.570

Pendapatan operasional lainnya 149.003 174.182

2. Penerapan Akad Murabahah di BNI Syariah Cabang Banjarmasin

a. Persyaratan yang harus ada jika ingin melakukan pembiayaan BNI Griya iB Hasanah :

1. Fotokopi KTP pemohon dan suami/istri 2. Pasfoto 3x6cm pemohon dan suami/istri

3. Fotokopi surat nikah/cerai/pisah harta(jika pisah harta) 4. Fotokopi Kartu Keluarga

5. Fotokopi surat WNI, surat keterangan ganti nama bagi WNI keturunan 6. Fotokopi NPWP (Pembiayaan diatas Rp 50 Juta)

7. Fotokopi rekening koran/tabungan tiga bulan terakhir 8. Slip gaji gaji terakhir/surat keterangan penghasilan.

9. Asli surat keterangan masa kerja dan jabatan terakhir di perusahaan/instansi

10. Karyawan/ wiraswasta/ professional minimal masa kerja 2 tahun. 11. Neraca dan laba rugi/informasi keuangan dua tahun terakhir. 12. Akte perusahaan, SIUP dan TDP

13. Fotokopi surat ijin praktek profesi 14. Dokumen kepemilikan jaminan :

a. Fotokopi sertifikat & IMB b. Surat pesanan/penawaran

c. Fotokopi bukti setoran PBB terakhir d. Rencana anggaran biaya (RAB)

Keunggulan Pembiayaan di Bank BNI Syariah yaitu :

1) Jangka waktu pembiayaan sampai dengan 15 tahun atau 20 tahun (untuk nasabah Fixed Income)

2) Harga Bersaing 3) Uang muka ringan

4) Angsuran tetap sampai dengan lunas 5) Bebas buaya provinsi dan appraisal

6) Bebas biaya administrasi (khusus akad murabahah) dan tanpa denda.

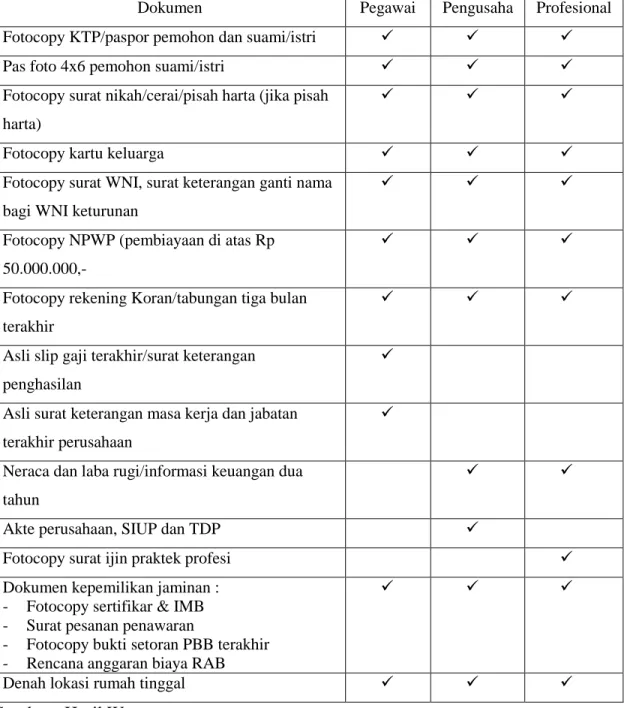

Tabel 4.5. Persyarataan Khusus Pembiayaan KPR Griya iB Hasanah

Dokumen Pegawai Pengusaha Profesional Fotocopy KTP/paspor pemohon dan suami/istri

Pas foto 4x6 pemohon suami/istri

Fotocopy surat nikah/cerai/pisah harta (jika pisah harta)

Fotocopy kartu keluarga

Fotocopy surat WNI, surat keterangan ganti nama bagi WNI keturunan

Fotocopy NPWP (pembiayaan di atas Rp 50.000.000,-

Fotocopy rekening Koran/tabungan tiga bulan terakhir

Asli slip gaji terakhir/surat keterangan penghasilan

Asli surat keterangan masa kerja dan jabatan terakhir perusahaan

Neraca dan laba rugi/informasi keuangan dua tahun

Akte perusahaan, SIUP dan TDP

Fotocopy surat ijin praktek profesi

Dokumen kepemilikan jaminan : - Fotocopy sertifikar & IMB - Surat pesanan penawaran

- Fotocopy bukti setoran PBB terakhir - Rencana anggaran biaya RAB

Denah lokasi rumah tinggal

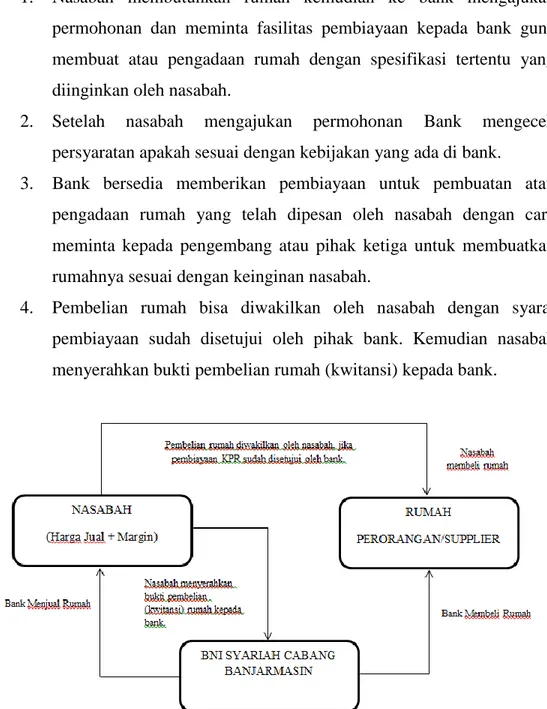

b. Adapun alur pelaksanaan akad murabahah di BNI Syariah sebagai berikut :

1. Nasabah membutuhkan rumah kemudian ke bank mengajukan permohonan dan meminta fasilitas pembiayaan kepada bank guna membuat atau pengadaan rumah dengan spesifikasi tertentu yang diinginkan oleh nasabah.

2. Setelah nasabah mengajukan permohonan Bank mengecek persyaratan apakah sesuai dengan kebijakan yang ada di bank.

3. Bank bersedia memberikan pembiayaan untuk pembuatan atau pengadaan rumah yang telah dipesan oleh nasabah dengan cara meminta kepada pengembang atau pihak ketiga untuk membuatkan rumahnya sesuai dengan keinginan nasabah.

4. Pembelian rumah bisa diwakilkan oleh nasabah dengan syarat pembiayaan sudah disetujui oleh pihak bank. Kemudian nasabah menyerahkan bukti pembelian rumah (kwitansi) kepada bank.

Gambar 4.6. Skema Alur Pembiayaan Murabahah di BNI Syariah Sumber : Hasil Wawancara

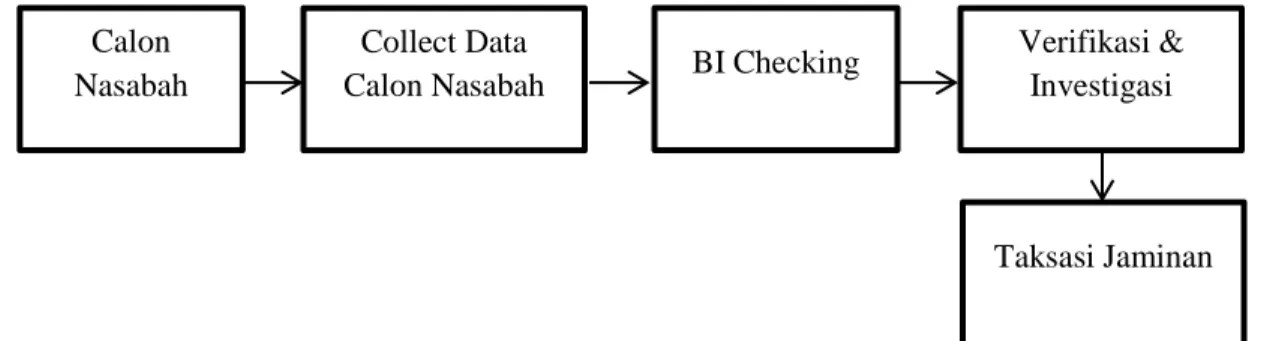

c. Adapun proses pengajuan Pembiayaan di BNI Syariah cabang Banjarmasin dapat dijelaskan dengan skema dibawah ini :

Gambar 4.7. Skema Proses pengajuan pembiayaan Murabahah di BNI Syariah Sumber : Hasil Wawancara

Skema tersebut dapat dijelaskan sebagai berikut :

a) Calon nasabah adalah orang yang ingin mengajukan pembiayaankredit rumah (Griya iB Hasanah). Nasabah langsung datang ke bank dan bertemu dengan layanan bank (customer servis)

b) Collect Data, yaitu pengumpulan data-data nasabah. Secara umum data yang diperlukan ialah sebagai berikut:

(1) Calon nasabah mengisi formulir permohonan pembiayaan.

Formulir tersebut diserahkan kepada petugas yang mengurusi pembiayaan. Setelah dokumen diterima berikut data pendukung, petugas pembiayaan wajib melakukan penelitian atas kelengkapan dokumen yang wajib diserahkan pemohon serta dokumen lain yang diperlukan. Kelengkapan dokumen tersebut dituangkan dalam formulir check list dokumen.

Calon Nasabah

Collect Data

Calon Nasabah BI Checking

Verifikasi & Investigasi

(2) Kartu identitas calon nasabah dan pasangan: KTP atau paspor.

Data ini dibutuhkan untuk mengetahui legalitas pribadi serta alamat tinggal calon nasabah. Hal ini terkait dengan alamat penagihan dan penyelesaian masalah-masalah tertentu di kemudian hari. Selain itu, KTP dibutuhkan untuk melakukan verifikasi tanda tangan calon nasabah. (3) Kartu keluarga

Kartu keluarga dibutuhkan untuk mengetahui jumlah tanggungan keluarga. Selain itu juga untuk melakukan verifikasi data alamat dengan melihat Kartu Tanda Penduduk calon nasabah.

(4) Surat nikah

Hal ini diperlukan untuk transparansi terhadap pengeluaran tambahan bagi sebuah keluarga. Dikemudian hari jangan sampai terjadi kasus seorang pasangan tidak mengetahui bahwa pasangannya terlibat hutang dengan bank.

(5) Slip gaji terakhir

Hal ini diperlukan untuk mengetahui kemampuan nasabah dalam melakukan pembayaran angsuran. Sebagai bukti yang akan memperkuat hal tersebut, maka diperlukan surat dari perusahaan dan atau SK pengangkatan terakhir.

(6) Salinan rekening bank tiga bulan terakhir

Hal ini diperlukan untuk mengetahui mutasi pemasukan dan pengeluaran rekening nasabah.

(7) Salinan tagihan rekening telepon dan listrik Data ini diperlukan untuk mengetahui status kepemilikan rumah tinggal dan kebenaran alamat tinggal. Data ini juga dapat digunakan untuk mengetahui pengeluaran tetap nasabah.

(8) Melampirkan legalitas usaha

Berupa akta pendirian, surat keterangan domisili usaha, Surat Ijin Usaha Perdagangan (SIUP), Surat Ijin Tempat Usaha (SITU), Surat Ijin

Undang-Undang Gangguan (SIUUG), Tanda Daftar Perusahaan (TDP), Tanda Daftar Rekanan, surat ijin usaha jasa kontruksi (khusus kontraktor) dan Nomor Pokok Wajib Pajak (NPWP). Seluruh persyaratan tersebut diperlukan untuk mengetahui pengakuan pemerintah atas usaha dimaksud. Selain itu, hal ini juga diperlukan untuk mencegah pembiayaan terhadap usaha yang dilarang pemerintah seperti usaha barang terlarang, usaha yang merusak lingkungan dan lain-lain.

(9) Data obyek pembiayaan dan data jaminan

Data obyek pembiayaan diperlukan sebagai bagian terpenting yang tidak terpisahkan dari pembiayaan. Obyek tersebut juga dianggap sebagai obyek jaminan sehingga harus betul-betul dapat meng-cover pembiayaan yang dimaksud. Data ini juga meliputi harga obyek dan lokasi jaminan yang dilengkapi dengan foto jaminan.

Untuk mengetahui nilai dari jaminan yang diajukan, penilaian dilakukan dengan menaksir harga sesuai pasar dilingkungan objek jaminan, selain itu penilaian juga disertai dengan data pembanding tentang nilai dari bangunan lain yang sejenis dan berada disekitar objek jaminan. Penilaian ini tidak hanya dilakukan pada awal pembiayaan tetapi secara berkala juga dilakukan peninjauan kembali atas nilai objek jaminan. Selain itu juga dilakukan pengecekan dokumen dari jaminan itu sendiri, yang dilakukan terhadap dokumen ini adalah dengan melakukan pengecekan kebenaran surat dari jaminan pada instansi terkait. Dalam hal ini pembiayaan KPR, menjadi jaminan adalah tanah dan bangunan yang diajukan pembiayaan KPR, maka yang akan dilakukan pengecekan adalah surat-surat dan dokumen mengenai jaminan tersebut yang dijaminkan kepada BNI Syariah Cabang Banjarmasin. Untuk jaminan berupa tanah maka sertifikat tanah tersebut akan dilakukan pengecekan pada Badan Pertahanan Nasional (BPN) dari bangunan yang dijaminkan tersebut.

c) BI Checking

Data nasabah yang sudah lengkap diserahkan ke bagian Accounting and Reporting untuk dilakukan BI Checking. BI Checking digunakan untuk mengetahui riwayat pembiayaan yang telah diterima oleh nasabah berserta status nasabah yang diterapkan oleh BI apakah oleh nasabah tersebut termasuk dalam Daftar Hitam Nasional (DHN) atau tidak

d) Verifikasi dan Investigasi

Proses Verifikasi dan investigasi meliputi:

(1) Repayment Capacity (kapasitas pembayaran) Kapasitas calon nasabah sangatlah penting dalam proses ini. Hal ini sangat menunjang dari sehatnya pembiayaan.Capacity adalah kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan.Kegunaan dari penilaian ini adalah untuk mengetahui sampai sejauh mana calon nasabah mampu untuk mengembalikan atau melunasi utang-utangnya secara tepat waktu dari usaha yang diperolehnya. Pengukuran capacity tersebut dapat dilakukan melalui berbagai pendekatan berikut ini:

(a) Pendekatan historis, yaitu menilai past performance, apakah menunjukkan perkembangan dari waktu ke waktu.

(b) Pendekatan finansial, yaitu menilai latar belakang pendidikan para pengurus.

(c) Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha yang diwakilinya untuk mengadakan perjanjian kredit dengan bank.

(d) Pendekatan manajerial, yaitu menilai sejauh mana kemampuan dan keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan.

(e) Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon nasabah mengelola faktor-faktor produksi seperti tenaga kerja,

sumber bahan baku, peralatan-peralatan, administrasi dan keuangan, industrial relation sampai pada kemampuan merebut pasar.

(2) Character (Karakter nasabah)

Character adalah keadaan watak dari nasabah, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh mana kemauan nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan. Sebagai alat untuk memperoleh gambaran tentang karakter dari calon nasabah tersebut, dapat ditempuh melalui upaya antara lain:

(a) Meneliti riwayat calon nasabah

(b) Meneliti reputasi calon nasabah tersebut di lingkungan usahanya (c) Meminta bank to bank information (Sistem Informasi Debitur)

(d) Mencari informasi kepada asosiasi-asosiasi usaha dimana calon nasabah berada

(e) Mencari informasi apakah calon nasabah suka berjudi

(f) Mencari informasi apakah calon nasabah memiliki hobi berfoya-foya. (3) Collateral (Jaminan)

Collateral adalah barang ataupun benda lainnya yang dapat diserahkan kepada pihak bank sebagai agunan/jaminan. Agunan yang dijadikan dalam pembiayaan ini dapat berupa benda baik yang bergerak maupun tidak bergerak, baik yang sudah ada maupun yang akan ada di kemudian hari. Yang sering menjadi jaminan dalam pembiayaan ini adalah rumah yang akan dibiayai oleh BNI Syariah.

e) Taksasi Jaminan

Taksasi jaminan merupakan memperkirakan seberapa besar jaminan yang akan diberikan oleh nasabah untuk melakukan pembiayaan. Taksasi ini sering kali dilihat dengan membandingkan jaminan tersebut dengan harga pasar.

d. Berikut ini contoh perhitungan cicilan kepada pihak bank :

Untuk cara perhitungan angsuran dan ketentuan margin pembiayaan dengan menggunakan akad murabahah di BNI Syariah menurut hasil wawancara penulis dengan salah satu karyawan di Bank BNI Syariah dan ini cara perhitungan, pembayaran angsuran, dan margin pembiayaannya memiliki kesamaan.

Berikut ini ilustrasi cara perhitungan angsuran dan ketentuan margin pembiayaan KPR dengan menggunakan akad murabahah di BNI Syariah:

Misal seorang nasabah ingin melaksanakan pembiayaan Griya ib Hasanah dengan akad murabahah, dengan jangka waktu pembiayaan yang di inginkan nasabah yaitu selama 15 tahun dengan harga rumah yaitu sebesar Rp 250.000.000,- dan telah dibayarkan uang muka sebesar Rp 50.000.000,- (20%) pembiayaan dari pihak BNI Syariah yaitu sebesar Rp 200.000.000,- (Harga rumah-uang muka), besarnya margin yang di tetapkan oleh pihak Bank BNI Syariah untuk pembiayaan dengan jangka waktu 15 tahun yaitu 9,8%/tahun. Maka besarnya angsuran yang harus dibayarkan oleh nasabah yaitu :

Harga Rumah : Rp 200.000.000,- Jangka Waktu : 15 Tahun

Angsuran = ( )

=

( )=

= Rp 2.744.444,-Jadi angsuran yang harus dibayar oleh nasabah kepada bank BNI Syariah dengan akad murabahah yaitu Rp 2.744.444,-/ bulan. Angsuran tersebut akan dimulai tanggal 25 bulan depan jika pencairan diatas

tanggal 15. Apabila pencairan tanggal 1 maka angsuran pertama mulai tanggal 25 di bulan yang sama.

Berikut ini menunjukkan ketentuan margin BNI Syariah yaitu :

Tabel 4.6. Ketentuan Margin KPR non subsidi BNI Syariah

Jangka Waktu (Tahun) Margin

1 Tahun 6.75%/tahun

1-5 Tahun 7,9%/tahun

1-10 Tahun 8,5%/tahun

10-15 Tahun 9,8%/tahun

20 Tahun 10,13%/tahun

Tabel 4.7. Tabel simulasi pembiayaan Griya ib Hasanah untuk Nasabah Fix Income ( PNS/Karyawan)