Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara

Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota,

diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung

jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/ Kota terus

didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas

lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru,

pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian,

pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam mendanai

pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan

pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang

dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar

pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor

swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang

dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah,

diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang

Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya

bertujuan untuk:

2. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor

swasta untuk mendukung pembangunan bidang Cipta Karya.

3. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

9.1

Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam

peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah

diberikan hak otonomi daerah, yaitu hak, wewenang, kecuali urusan pemerintahan yang

menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan,

yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah,

pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli

Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan

Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran

daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang

ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana

Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi

Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan

Kementerian Keuangan.Sedangkan DAK digunakan untuk mendanai kegiatan khusus

yang ditentukan Pemerintah atas dasar prioritas nasional.Penentuan lokasi dan besaran

DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan

Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah

Kabupaten/Kota: Urusan pemerintahan yang menjadikewenangan pemerintahan daerah,

terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan

pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala

kabupaten/kota meliputi urusan, termasuk bidang pekerjaan umum.Penyelenggaraan

urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan

minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah.Urusan wajib

pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai

dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian

sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman

Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman

langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam

melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD

tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan

pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan

DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan

Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres

56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam

penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan

dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman

dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011):

Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana

Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk

pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria

teknis DAK bidang Cipta Karya adalah sebagai berikut :

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan system penyediaan

air minum kepada masyarakat berpenghasilan rendah dikawasan kumuh perkotaan

dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

persampahan, dan drainase) yang layak skala kawasan kepada masyarakat

berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses

pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan

derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan

kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan

Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan

Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN,

Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit

Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan

usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang

infrastruktur ke-PU-an yang telah disepakati.Gubernur sebagai wakil Pemerintah

mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah

dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan tersebut, dapat disimpulkan bahwa lingkup sumber dana

kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di

tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum

dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana

lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur

permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan

dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur

permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta

(KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana

yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara

terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan

pelayanan bidang Cipta Karya.

9.2

Profil APBD Kabupaten Hulu Sungai Utara

Bagian ini menggambarkan struktur APBD Kabupaten Hulu Sungai Utara selama 5

(lima) tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5

(lima) tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13

Tahun 2006 adalah sebagai berikut:

1. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

2. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

3. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

9.2.1

Komponen Penerimaan Pendapatan

Sebagaimana dijelaskan dalam PP 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah dan Permendagri No. 13 tahun 2006, tentang Pengelolaan Keuangan Daerah.

Menjelaskan bahwa kebijakan perencanaan pendapatan daerah meliputi semua penerimaan

uang melalui rekening kas umum daerah, yang menambah ekuitas dana dan merupakan hak

daerah dalam 1 (satu) tahun anggaran. Seluruh pendapatan daerah yang dianggarkan dalam

APBD secara bruto mempunyai arti pendapatan yang dianggarkan tidak boleh dikurangi

dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau

dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil. Pendapatan

daerah ini ditetapkan berdasarkan perkiraan terukur secara rasional yang dapat dicapai

setiap sumber pendapatan.

Pendapatan daerah dikelompokan kedalam sumber-sumber penerimaan daerah yang

terdiri dari sumber penerimaan :

1. Pendapatan Asli Daerah (PAD)

2. Dana Perimbangan dan

3. Pendapatan Lain-Lain Yang Sah.

Termasuk dalam kelompok Pendapatan Asli Daerah (PAD) adalah :

4. Lain-Lain Pendapatan Asli Daerah (PAD) Yang Sah.

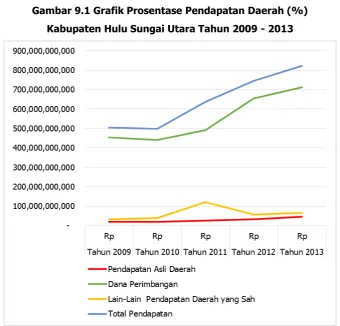

Berikut ini akan dijabarkan Gambar 9.1 Grafik prosentase Tabel 9.1 komponen

pendapatan APBD Kabupaten Hulu Sungai Utara selama 5 tahun terakhir dengan sumber

data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir.

Hasil dari pertumbuhan pendapatan daerah 5 tahun terakhir mengalami peningkatan

secara positif, perndapatan daerah pada tahun 2009 sebesar Rp. 504,677,018,000, terus

meningkkat sampai pada tahun 2013 mencapai Rp. 823,456,158,358 atau mengalami

peningkatan sebesar Rp. 318,779,140,358 atau selama 5 (lima) tahun rata-rata mengalami

kenaikkan sebesar 14 %. Pendapatan yang mengalami cukup signifikan yaitu dari lain-lain

pendapatan yang sah yang mengalami rata-rata kenaikkan sebesar 49 %, atau selama 5

(lima) tahun mengalami kenaikkan sebesar Rp. 32,094,238,208. Komponen APBD yang

berkontribusi paling besar adalah dari dana perimbangan, dari tahun 2009 – 2013

mengalami perumbuhan rata-rata sebesar 13 % atau mengalami peningkatan Rp.

259,981,664,438. Perkembangan realisasi setiap tahunnya dapat dilihat pada tabel Gambar

grafik 9.1 dan Tabel 9.1 berikut ini.

Gambar 9.1 Grafik Prosentase Pendapatan Daerah (%)

Tabel 9.1 Perkembangan Pendapatan Daerah Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

Komponen APBD

Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Rata-rata Pertum

Buhan (%)

Rp % Rp % Rp % Rp % Rp %

Pendapatan Asli

Daerah 19,088,902,000 3.78 19,458,888,090 3.91 26,642,958,986 4.18 33,114,423,578.34 4.45 45,792,139,711.91 5.56 25

Pajak Daerah 2,086,375,000 0.41 2,601,292,600 0.52 3,185,440,000 0.50 4,018,111,841 0.54 4,575,558,448 0.56 22

Retribusi Daerah 10,412,467,000 2.06 11,613,095,490 2.33 13,463,018,986 2.11 12,783,815,038 1.72 6,139,628,643 0.75 -7

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

2,265,000,000 0.45 2,120,000,000 0.43 5,370,000,000 0.84 3,877,797,795 0.52 3,793,143,619 0.46 29

Lain-lain PAD 4,325,060,000 0.86 3,124,500,000 0.63 4,624,500,000 0.72 12,434,698,904.34 1.67 31,283,809,002 3.80 85

Dana Perimbangan 453,225,721,000 89.81 440,097,923,739 88.41 490,496,576,488 76.89 655,581,491,264 88.05 713,207,385,438 86.61 13

Dana Bagi Hasil 152,867,711,000 30.29 144,163,395,739 28.96 131,595,894,111 20.63 142,410,996,367 19.13 128,743,770,622 15.63 -4

Dana Alokasi Umum 248,190,010,000 49.18 251,160,028,000 50.45 318,149,082,377 49.87 356,539,892,000 47.89 415,479,351,000 50.46 14

Dana Alokasi Khusus 52,168,000,000 10.34 44,774,500,000 8.99 40,751,600,000 6.39 47,627,950,000 6.40 62,093,770,000 7.54 6

Lain-Lain Pendapatan Daerah yang Sah

32,362,395,000 6.41 38,262,618,700 7.69 120,768,039,246 18.93 55,859,230,102 7.50 64,456,633,208 7.83 49

Pendapatan Hibah

Dana Darurat DBH Pajak dari

Pemda Lainnya 11,237,986,000 2.23 11,262,618,700 2.26 24,850,654,625 3.90 7

Dana Penyesuaian &

Otonomi Khusus 19,719,409,000 3.91 22,000,000,000 4.42 21,800,000,000 3.42 -3

Bantuan Keuangan

Provinsi/ Pemda Lain 1,405,000,000 0.28 5,000,000,000 1.00 2,050,000,000 0.32 -3

Pendapatan Lainnya 72,067,384,621 11.30 55,859,230,102 7.50 64,456,633,208 7.83 -4

Total Pendapatan 504,677,018,000 100.00 497,819,430,529 100.00 637,907,574,720 100.00 744,555,144,945 100.00 823,456,158,358 100.00 14

Dari data realisasi Pendapatan Daerah dari tahun 2009 – 2013 tersebut mengalami

pertumbuhan rata-rata sebesar 11 % pertahun yang masing-masing sumber pertumbuhan

pendapat sebagai berikut ini:

Pendapatan Asli Daerah dengan rata-rata pertumbuhan pertahun sebesar 25 %.

Pendapatan Dana Perimbangan rata-rata pertumbuhan pertahun sebesar 13 %.

Lain-lain Pendapatan yang Sah rata-rata pertumbuhan pertahun sebesar 49 %.

Rata-rata pertumbuhan pendapatan asli daerah pertahun yaitu sebesar 25 % atau

mengalami peningkatan sebesar Rp. 13,626,814,460 sampai tahun 2013. Dari kontribusi

pendapatan asli daerah ini yang paling besar adalah dari lain-lain PAD yaitu menyumbang

3,8 % atau sebesar Rp. 31,283,809,002 pada tahun 2013. Untuk retribusi daerah mengalami

penurunan sebesar -7 % atau menurun sebesar Rp. 4,272,838,357 dari tahun 2009 -2013.

Pertumbuhan dana perimbangan dari tahun 2009 – 2013 terus mengalami

pertumbuhan rata-rata secara signifikan yaitu sebesar 13 % atau bertambah sebesar Rp.

259,981,664,438. Komponen yang mempunyai kontribusi paling besar adalah dari Dana

Alokasi Umum yaitu sebesar Rp. 415,479,351,000 atau sebesar 50,46 dari total pendapatan

daerah pada tahun 2013. Yang perlu ada peningkatan adalah dari Dana Bagi Hasil yang

mana terus mengalami penurunan dari tahun 2009 – 2013 sebesar -4%. Dari dana

perimbangan ini dapat disimpulkan bahwa pemerintah Kabupaten Hulu Sungai Utara

mendapat bantuan cukup banyak dari dana APBN yaitu pada tahun 2013 dari dana

perimbangan berkontribusi sebesar 86,61 % dari total pendapatan daerah.

9.2.2

Komponen Pengeluaran Belanja

Selanjutnya Berdasarkan PP No. 58 Tahun 2005 dan Permendagri No. 13 Tahun

2006,untuk belanja Daerah meliputi semua pengeluaran daerah yang merupakan urusan

pemerintah daerah selama tahun anggaran yang berkenaan dan dialokasikan dalam 2 (dua)

kelompok belanja daerah yang terdiri dari :

1. Belanja Daerah Tidak Langsung yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan.

2. Belanja Daerah Langsung adalah belanja yang dikeluarkan dan dianggarkan terkait secara langsung kepada pelaksanaan program dan kegiatan.

a. Belanja Tidak Langsung ini terdiri dari ini terdiri dari : 1) Belanja Pegawai

2) Belanja Bunga 3) Belanja Subsidi 4) Belanja Hibah

5) Belanja Bantuan Sosial

7) Belanja Bantuan Keuangan Kepada Propinsi/Kabupaten/Kabupaten dan Pemerintah Desa

8) Belanja Tidak Terduga b. Belanja langsung terdiri dari :

1) Belanja Pegawai

2) Belanja Barang dan Jasa 3) Belanja Modal

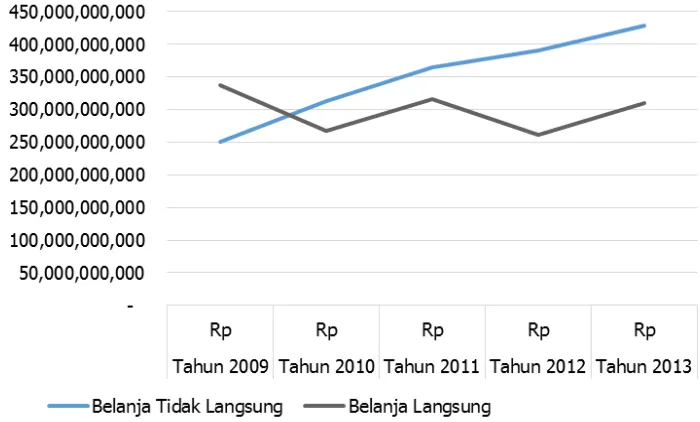

Rata-rata pertumbuhan belanja Kabupaten Hulu Sungai Utara dari tahun 2009 – 2013

mengalami kenaikkan sebesar 6 % atau secata rinci untuk belanja tidak langsung mengalami

kenaikkan 15 % atau meningkat sebesar Rp. 178,367,523,026. Kontribusi yang

menyumbang belanja daerah paling besar yaitu belanja pegawai 50,99 % dari total belanja

pada tahun 2013 atau sebesar Rp. 376,443,483,447, meningkat Rp. 161,150,291,402 dari

tahun 2009 yang hanya Rp. 215,293,192,045. Hal ini seiring dengan semakin bertambahnya

SDM yang ada di lingkungan pemerintahan. Sedangkan untuk belanja langsung

pertumbuhannya fluktuatif, pada tahun 2009 merupakan pengeluaran belanja langsung

paling besar yaitu Rp. 337,870,256,126 sedangkan belanja langsung paling kecil adalah pada

tahun 2012 sebesar Rp. 261,556,520,504. Berikut ini akan dijabarkan Gambar 9.2 grafik

prosentase belanja daerah dan Tabel 9.2 komponen pengeluaran belanja selama 5 (lima)

tahun terakhir di Kabupaten Hulu Sungai Utara.

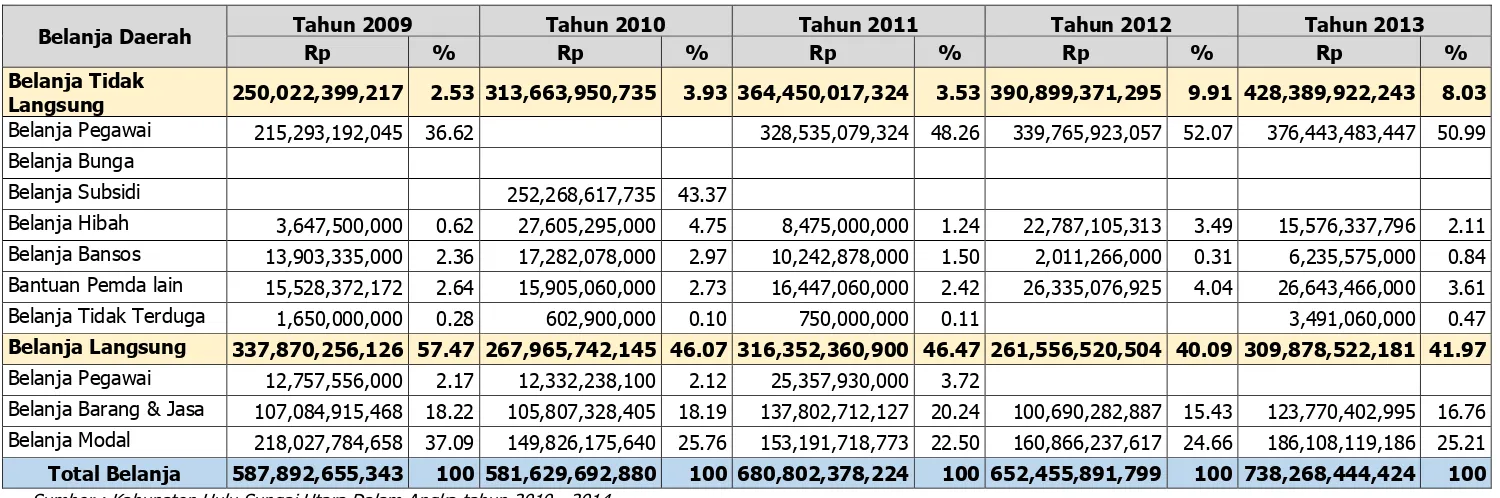

Tabel 9.2 Perkembangan Belanja Daerah Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

Belanja Daerah Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Rp % Rp % Rp % Rp % Rp %

Belanja Tidak

Langsung 250,022,399,217 2.53 313,663,950,735 3.93 364,450,017,324 3.53 390,899,371,295 9.91 428,389,922,243 8.03

Belanja Pegawai 215,293,192,045 36.62 328,535,079,324 48.26 339,765,923,057 52.07 376,443,483,447 50.99

Belanja Bunga

Belanja Subsidi 252,268,617,735 43.37

Belanja Hibah 3,647,500,000 0.62 27,605,295,000 4.75 8,475,000,000 1.24 22,787,105,313 3.49 15,576,337,796 2.11 Belanja Bansos 13,903,335,000 2.36 17,282,078,000 2.97 10,242,878,000 1.50 2,011,266,000 0.31 6,235,575,000 0.84 Bantuan Pemda lain 15,528,372,172 2.64 15,905,060,000 2.73 16,447,060,000 2.42 26,335,076,925 4.04 26,643,466,000 3.61

Belanja Tidak Terduga 1,650,000,000 0.28 602,900,000 0.10 750,000,000 0.11 3,491,060,000 0.47

Belanja Langsung 337,870,256,126 57.47 267,965,742,145 46.07 316,352,360,900 46.47 261,556,520,504 40.09 309,878,522,181 41.97

Belanja Pegawai 12,757,556,000 2.17 12,332,238,100 2.12 25,357,930,000 3.72

Belanja Barang & Jasa 107,084,915,468 18.22 105,807,328,405 18.19 137,802,712,127 20.24 100,690,282,887 15.43 123,770,402,995 16.76 Belanja Modal 218,027,784,658 37.09 149,826,175,640 25.76 153,191,718,773 22.50 160,866,237,617 24.66 186,108,119,186 25.21

Total Belanja 587,892,655,343 100 581,629,692,880 100 680,802,378,224 100 652,455,891,799 100 738,268,444,424 100

Dari tabel pendapatan dan belanja daerah Kabupaten Hulu Sungai Utara

sebagaimana diatas, terlihat adanya defisit anggaran yang harus ditutupi oleh Pembelanjaan

Daerah sebesar defisit tersebut. Defisit anggaran terjadi pada tahun 2009 – 2011,

sedangkan untuk tahun 2012 – 2013 mengalami surplus. Adapun besaran defisit dan surplus

tersebut adalah sebagai berikut :

Tabel 9.3 Gambaran Defisit Anggaran Pemerintah Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

Uraian APBD

TA 2009

APBD TA 2010

APBD TA 2011

APBD TA 2012

APBD TA 2013

Pendapatan

Daerah 504,677,018,000 497,819,430,529 637,907,574,720 744,555,144,945 823,456,158,358 Belanja Daerah 576,720,615,000 581,629,692,880 681,076,216,988 652,455,891,799 700,877,839,195

Surplus/ Defsit - 72,043,597,000 -83,810,262,351 -43,168,642,268 92,099,253,146 122,578,319,163

Sumber : Hasil Analisa

9.2.3

Komponen Pembiayaan

Komponen ini adalah sebagai pengimbang perbedaaan antara pendapatan dan biaya

dalam anggaran daerah. Unsur utama dalam komponen ini adalah sisa anggaran tahun lalu

yang merupakan saving keuangan daerah. Komponen Pembiayaan tersebut adalah :

1. Penerimaan Pembiayaan Daerah

a. Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya b. Pencairan Dana Cadangan

c. Hasil Penjualan Kekayaan Daerah yang Dipisahkan d. Penerimaan Pinjaman Daerah dan obligasi daerah e. Penerimaan Kembali Pemberian Pinjaman

f. Penerimaan Piutang Daerah

2. Pengeluaran Pembiayaan Daerah a. Pembentukan Dana Cadangan

b. Penyertaan Modal (Investasi) Pemerintah Daerah c. Pembayaran Pokok Utang

d. Pemberian Pinjaman Daerah

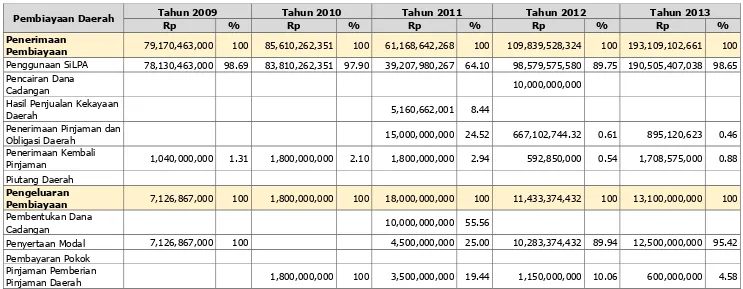

Berikut ini akan dijabarkan Tabel 9.4 komponen pembiayaan selama 5 (lima) tahun

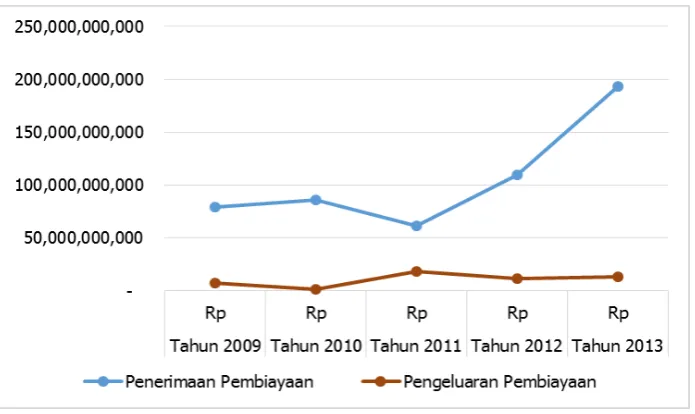

Tabel 9.4 Perkembangan Pembiayaan Daerah Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

Pembiayaan Daerah Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Rp % Rp % Rp % Rp % Rp %

Penerimaan

Pembiayaan 79,170,463,000 100 85,610,262,351 100 61,168,642,268 100 109,839,528,324 100 193,109,102,661 100

Penggunaan SiLPA 78,130,463,000 98.69 83,810,262,351 97.90 39,207,980,267 64.10 98,579,575,580 89.75 190,505,407,038 98.65 Pencairan Dana

Cadangan 10,000,000,000

Hasil Penjualan Kekayaan

Daerah 5,160,662,001 8.44

Penerimaan Pinjaman dan

Obligasi Daerah 15,000,000,000 24.52 667,102,744.32 0.61 895,120,623 0.46

Penerimaan Kembali

Pinjaman 1,040,000,000 1.31 1,800,000,000 2.10 1,800,000,000 2.94 592,850,000 0.54 1,708,575,000 0.88

Piutang Daerah

Pengeluaran

Pembiayaan 7,126,867,000 100 1,800,000,000 100 18,000,000,000 100 11,433,374,432 100 13,100,000,000 100

Pembentukan Dana

Cadangan 10,000,000,000 55.56

Penyertaan Modal 7,126,867,000 100 4,500,000,000 25.00 10,283,374,432 89.94 12,500,000,000 95.42 Pembayaran Pokok

Pinjaman Pemberian

Pinjaman Daerah 1,800,000,000 100 3,500,000,000 19.44 1,150,000,000 10.06 600,000,000 4.58

Pertumbuhan perkembangan pembiayaan dari tahun 2009 – 2013 mengalami

Kenaikan 37,9 % atau sebesar Rp. 119,911,772,661. dari aspek penerimaan pembiayan

mengalami kenaikkan yang signifikan yaitu 33,7 % atau mengalami kenaikkan sebesar Rp.

113,938,639,661, yang berkontribusi paling besar yaitu penggunaan SilPA yang mana pada

tahun 2013 menyumbang 98,5 % dari toral perkembangan pembiayaan. Sedangkan dari

pengeluaran pembiayaan mengalami peningkatan 200,8 % atau meningkat Rp.

5,973,133,000 dari tahun 2009 – 2013. Aspek penyertaan modal mengalami peningkatan

16,7 % atau sebesar Rp. 5,373,133,000.

Gambar 9.3 Grafik Pembelanjaan Daerah Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

Dari data APBD selama 5 (lima) tahun terakhir dari sisi pendapatan dapat

dikemukakan permasalahan Pendapatan Daerah Kabupaten Hulu Sungai Utara sebagai

berikut:

1. Pendapatan dari retribusi daerah mengalami penurunan.

2. Kontribusi BUMD masih rendah sebagai sumber pendapatan.

3. Sumber pendapatan pemerintah Kabupaten Hulu Sungai Utara masih bertumpu pada

pendapatan konvensional, masih tergantung dari penerimaan non PAD.

Untuk mengatasi permasalahan tersebut, peningkatan kemampuan keuangan daerah

merupakan upaya yang terus dilakukan. Upaya-upaya tersebut secara umum adalah :

1. Peningkatan Pendapatan Asli Daerah

Peningkatan pendapatan asli daerah merupakan upaya konvensional yang dapat

dilakukan dalam meningkatkan kemampuan keuangan daerah. Pada dasarnya ada tiga

pernah disesuaikan sehingga tarif tersebut terlalu rendah dibandingkan dengan

tingkat harga.

b. Melakukan studi dalam upaya mencari kemungkinan terhadap jenis pajak dan

retribusi baru sesuai dengan undang-undang yang berlaku.

c. Meningkatkan efisisensi dan efektifitas pengelolaan pendapatan asli daerah.

2. Pengembangan Perusahaan Milik Daerah.

Pengembangan perusahaan milik daerah ditempuh melalui peningkatan

penyertaan modal, dengan semakin meningkatnya penyertaan modal maka akan

semakin besar pula deviden yang akan diterima sebagai bagian dari laba perusahaan

daerah tersebut.

3. Pemanfaatan Pinjaman Daerah

UU No. 33 tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan

Pemerintah Daerah memberikan peluang bagi pemerintah daerah untuk memanfaatkan

pinjaman, namun demikian pemanfaatan pinjaman memerlukan penelitian yang cukup

mendalam karena hal ini akan berkaitan dengan kemampuan untuk membayar cicilan

dan bunga sehingga tidak memberatkan pemerintah daerah di kemudian hari.

4. Peningkatan Efisiensi Penggunaan Keuangan Daerah

Peningkatan kemampuan keuangan daerah juga dilakukan melalui efisiensi

pemanfaatan keuangan daerah, hal ini dilakukan dengan menetapkan standar harga dan

standar analisa belanja dalam penyusunan anggaran.

5. Peningkatan Kerjasama dengan Pihak Swasta.

Upaya ini dilakukan melalui kerjasama dengan pihak swasta dalam membangun

sarana dan prasarana umum dengan prinsip saling menguntungkan. Dengan kerjasama

dengan pihak swasta beberapa keuntungan yang akan diperoleh antara lain ; dapat

memiliki suatu fasilitas tanpa mengeluarkan dana selain aset yang telah dimiliki dan

9.3

Profil Investasi Pembangunan Bidang Cipta Karya

Sub bab berikut ini akan mengkaji berapa besar investasi pembangunan khusus

bidang Cipta Karya di daerah selama 3-5 tahun terakhir yang bersumber dari APBN,

APBD, perusahaan daerah dan masyarakat/swasta di Kabupaten Hulu Sungai Utra.

9.3.1

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

APBN dalam 5 Tahun

Pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen

Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada

peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada

suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta

Karya dan realisasinya di daerah tersebut.

Tabel 9.5 Tabel APBN Cipta Karya di Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

Sektor Alokasi

Sumber : PPK Randal PIP Kalsel, Dinas Pekerjaan Umum Provinsi Kalimantan Selatan

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk

mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui

penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke

daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah

sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air

minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem

penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh

perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan

DAKSanitasidigunakanuntuk memberikan akses pelayanan sanitasi (air limbah, persampahan,

dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di

perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK

ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan

Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa

dianalisis perkembangannya.

Tabel 9.6 Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten Hulu Sungai Utara Tahun 2009 - 2013

9.3.2

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

APBD dalam 5 Tahun

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana

permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan

pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya

terhadap total belanja daerah dalam 4 tahun terakhir. Proporsi belanja Cipta Karya meliputi

pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah

ada. Berikut ini akan dijabarkan perkembangan investasi pembangunan Cipta Karya

Kabupaten Hulu Sungai Utara.

Tabel 9.7 Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya Tahun 2009 - 2013

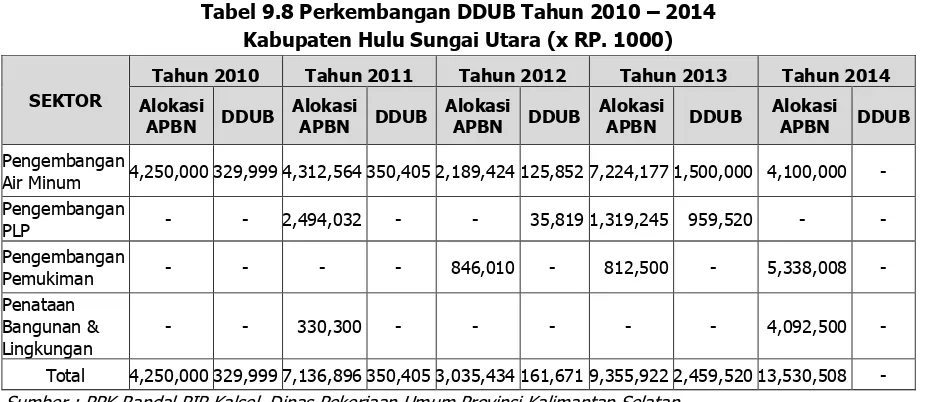

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah

untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di kabupaten/kota.

DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan

pembangunan bidang Cipta Karya. Untuk DDUB Kabupaten Hulu Sungai Utara dalam kurun

waktu 5 tahun terakhir dapat dilihat pada tabel 9.8 berikut ini.

Tabel 9.8 Perkembangan DDUB Tahun 2010 – 2014 Kabupaten Hulu Sungai Utara (x RP. 1000)

SEKTOR

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Alokasi

Air Minum 4,250,000 329,999 4,312,564 350,405 2,189,424 125,852 7,224,177 1,500,000 4,100,000 - Pengembangan

Total 4,250,000 329,999 7,136,896 350,405 3,035,434 161,671 9,355,922 2,459,520 13,530,508 -

9.3.3

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

Perusahaan Daerah dalam 5 Tahun

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu

untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus

untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah

daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang

pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah.

Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat

kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan

secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu

alternatif dalam mengembangkan infrastruktur Cipta Karya.

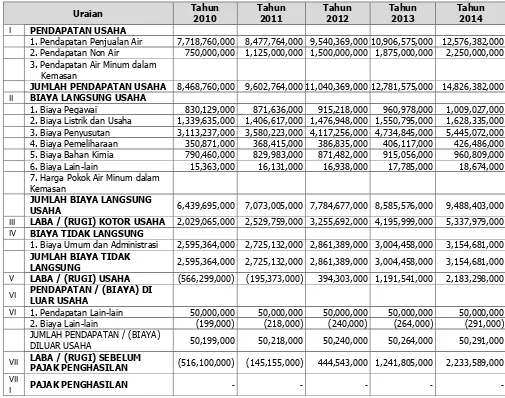

Perusahaan Daerah (Perusda) yang dimiliki oleh Pemerintah Kabupaten Hulu Sungai

Utara adalah PDAM Tirta Dharma. Perusda ini pada saatnya merupakan salah satu asset

yang akan memberikan kontribusi terhadap PAD. Kondisi keuangan Perusda tersebut adalah

sebagai berikut:

Tabel 9.9 Proyeksi Laba – Rugi Perusahaan Air Minum Kabupaten Hulu Sungai Utara Tahun 2010 – 2014

1. Pendapatan Penjualan Air 7,718,760,000 8,477,764,000 9,540,369,000 10,906,575,000 12,576,382,000 2. Pendapatan Non Air 750,000,000 1,125,000,000 1,500,000,000 1,875,000,000 2,250,000,000 3. Pendapatan Air Minum dalam

Kemasan

JUMLAH PENDAPATAN USAHA 8,468,760,000 9,602,764,000 11,040,369,000 12,781,575,000 14,826,382,000

II BIAYA LANGSUNG USAHA

1. Biaya Pegawai 830,129,000 871,636,000 915,218,000 960,978,000 1,009,027,000

2. Biaya Listrik dan Usaha 1,339,635,000 1,406,617,000 1,476,948,000 1,550,795,000 1,628,335,000 3. Biaya Penyusutan 3,113,237,000 3,580,223,000 4,117,256,000 4,734,845,000 5,445,072,000

4. Biaya Pemeliharaan 350,871,000 368,415,000 386,835,000 406,117,000 426,486,000

5. Biaya Bahan Kimia 790,460,000 829,983,000 871,482,000 915,056,000 960,809,000

6. Biaya Lain-lain 15,363,000 16,131,000 16,938,000 17,785,000 18,674,000

7. Harga Pokok Air Minum dalam Kemasan

JUMLAH BIAYA LANGSUNG

USAHA 6,439,695,000 7,073,005,000 7,784,677,000 8,585,576,000 9,488,403,000

III LABA / (RUGI) KOTOR USAHA 2,029,065,000 2,529,759,000 3,255,692,000 4,195,999,000 5,337,979,000

IV BIAYA TIDAK LANGSUNG

1. Biaya Umum dan Administrasi 2,595,364,000 2,725,132,000 2,861,389,000 3,004,458,000 3,154,681,000

JUMLAH BIAYA TIDAK

LANGSUNG 2,595,364,000 2,725,132,000 2,861,389,000 3,004,458,000 3,154,681,000

V LABA / (RUGI) USAHA (566,299,000) (195,373,000) 394,303,000 1,191,541,000 2,183,298,000

VI PENDAPATAN / (BIAYA) DI

LUAR USAHA

VI 1. Pendapatan Lain-lain 50,000,000 50,000,000 50,000,000 50,000,000 50,000,000

2. Biaya Lain-lain (199,000) (218,000) (240,000) (264,000) (291,000)

JUMLAH PENDAPATAN / (BIAYA)

Uraian Tahun

IX LABA / (RUGI) BERSIH (516,100,000) (145,155,000) 444,543,000 1,241,805,000 2,233,589,000

Sumber : Corporate Plan PDAM Kab. Hulu Sungai Utara Th 2010 - 2014

Tabel 9.10 Proyeksi Neraca Perusahaan Daerah Air Minum Kabupaten Hulu Sungai Utara Tahun 2010 – 2014

- Kas dan Bank 9,367,547,000 12,892,916,000 16,552,602,000 20,646,697,000 25,424,705,000

- Piutang Usaha 643,230,000 706,480,000 795,030,000 908,881,000 1,408,031,000

- Piutang Lain-lain 23,260,000 27,913,000 33,495,000 40,194,000 48,233,000

- Persediaan 68,056,000 81,668,000 98,001,000 117,602,000 141,122,000

Jumlah Aset Lancar 10,102,093,000 13,708,977,000 17,479,128,000 21,713,374,000 27,022,091,000

Aset tetap

- Nilai Perolehan 37,861,550,000 48,486,550,000 51,486,550,000 54,486,550,000 57,486,550,000

- Akumulasi Penyusunan (15,574,313,000) (19,814,873,000) (23,670,272,000) (27,248,445,000) (30,628,102,000)

Nilai Buku Aset Tetap 22,287,237,000 28,671,677,000 27,816,278,000 27,238,105,000 26,858,448,000

Aset Lain-lain

- Aset Tetap dalam Penyelesaian

- Bahan Instalasi 2,119,509,000 2,543,411,000 3,052,093,000 3,662,512,000 4,395,014,000

- Uang Jaminan 18,872,000 18,872,000 18,872,000 18,872,000 18,872,000

- Pembayaran dimuka

Pembagian Laba 290,000,000 290,000,000 290,000,000 290,000,000 290,000,000

- Aset Lain-lain 17,888,000 19,677,000 21,645,000 23,809,000 26,190,000

Jumlah Aset Lain-lain 2,446,269,000 2,871,960,000 3,382,610,000 3,995,193,000 4,730,076,000

Jumlah Aset 34,835,599,000 45,252,614,000 48,678,016,000 52,946,672,000 58,610,615,000

KEWAJIBAN dan MODAL

Kewajiban Jangka Pendek

- Biaya yang Masih Harus

Dibayar 6,928,000 6,928,000 5,542,000 5,542,000 4,434,000

- Pendapatan diterima

dimuka 68,824,000 82,589,000 99,106,000 118,928,000 142,713,000

- Utang Pajak

- Utang Jangka Pendek

Lainnya 120,613,000 19,677,000 77,192,000 61,754,000 49,403,000

Jumlah Kewajiban

Jangka Pendek 196,365,000 109,194,000 181,840,000 186,224,000 196,550,000

Kewajiban Jangka Panjang

Kewajiban Lain-lain

- Uang Jaminan

Langganan 198,730,000 236,257,000 286,284,000

- Cadangan Dana Meter 1,210,694,000 1,120,694,000 1,055,694,000 1,015,694,000 1,000,694,000

Uraian Tahun

JUMLAH KEWAJIBAN 1,605,789,000 1,466,145,000 1,523,818,000 1,201,918,000 1,197,244,000

Modal

Kekayaan Pemda yang

Dipisahkan 32,480,824,000 43,105,824,000 46,105,824,000 49,105,824,000 52,105,824,000

Penyertaan yang Belum

ditetapkan Statusnya 8,961,728,000 8,961,728,000 8,961,728,000 8,961,728,000 8,961,728,000

Modal Hibah 84,023,000 84,023,000 84,023,000 84,023,000 84,023,000

Akumulasi Kerugian - Akumulasi Kerugian

Tahun Lalu (7,780,665,000) (8,296,765,000) (8,441,920,000) (7,997,377,000) (6,755,632,000)

- Laba Tahun Berjalan (516,100,000) (145,155,000) 444,543,000 1,241,745,000 2,233,589,000

Jumlah Akumulasi

Kerugian (8,296,765,000) (8,441,920,000) (7,997,377,000) (6,755,632,000) (4,522,043,000)

JUMLAH MODAL 33,229,810,000 43,709,655,000 47,154,198,000 51,395,943,000 56,629,532,000

JUMLAH KEWAJIBAN

dan MODAL 34,835,599,000 45,175,800,000 48,678,016,000 52,597,861,000 57,826,776,000

Sumber : Corporate Plan PDAM Kab. Hulu Sungai Utara Th 2010 - 2014

9.3.4

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

Swasta dalam 5 Tahun

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah,

maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta

Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang

berpotensi cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan

non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun

2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur

serta Permen PPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama

Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan

hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan

Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Tabel 9.11 Perkembangan KPS Bidang Cipta Karya dalam 5 Tahun Terakhir

Kegiatan Tahun Komponen

KPS Satuan Vol Nila (Rp)

Skema

KPS Ket. Pengembangan Air minum

Kegiatan Tahun Komponen

KPS Satuan Vol Nila (Rp)

Skema

KPS Ket. Penataan Bangunan dan Lingkungan

9.4

Proyeksi dan Rencana Investasi Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan

bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka

dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan

daerah, dan rencana kerjasama pemerintah dan swasta.

9.4.1

Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan

regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas

dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi

APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya

sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Tabel 9.12 Pertumbuhan Realisasi Pendapatan APBD Kabupaten Hulu Sungai Utara Tahun 2011 - 2013

Komponen APBD

Realisasi Prosentase

Pertumbuhan (%)

Tahun 2011 Tahun 2012 Tahun 2013

Pendapatan Asli Daerah 26,642,958,986 33,114,423,578 45,792,139,712 50

Dana Perimbangan 490,496,576,488 655,581,491,264 713,207,385,438 26

Dana Bagi Hasil 131,595,894,111 142,410,996,367 128,743,770,622 -5

Dana Alokasi Umum 318,149,082,377 356,539,892,000 415,479,351,000 23

Dana Alokasi Khusus 40,751,600,000 47,627,950,000 62,093,770,000 39

Lain-Lain Pendapatan Daerah yang

Sah 120,768,039,246 55,859,230,102 64,456,633,208 -11

Total Pendapatan 637,907,574,720 744,555,144,945 823,456,158,358 19

Sumber : Hasil Analisa

Rata-rata pertumbuhan total pendapatan APBD Kabupaten Hulu Sungai Utara tahun

2011 – 2013 meningkat 19 %. Komponen APBD yang mempunyai pertumbuhan paling besar

adalah dari Pendapatan Asli Daerah yaitu sebesar 50 %, sedangkan untuk komponen

lain-lain pendapatan daerah yang sah mengalami penurunan paling besar yaitu turun 11 %. Dari

beberapa komponen APBD yang kontribusinya paling besar dalam pendapatan daerah adalah

dari Dana Perimbangan yaitu pada tahun 2013 sebesar Rp. 713,207,385,438. Selanjutnya

hasil dari realisasi pertumbuhan APBD 3 tahun terakhir ini akan diproyeksikan pendapatan

Tabel 9.13 Proyeksi Pendapatan APBD Kabupaten Hulu Sungai Utara Tahun 2015 - 2019

Uraian Proyeksi

Tahun 2015 Tahun 2016 Tahun 2017 Tahun 2018 Tahun 2019 Pendapatan Asli

Daerah 103,623,008,529 155,879,436,521 234,488,450,731 352,739,493,760 530,623,790,086 Dana Perimbangan 1,125,439,787,759 1,413,759,320,851 1,775,941,671,009 2,230,909,301,399 2,802,432,305,247

Dana Bagi Hasil 115,001,044,308 108,689,993,792 102,725,282,380 97,087,903,605 91,759,894,040

Dana Alokasi Umum 624,134,620,770 764,966,978,181 937,577,340,262 1,149,136,229,465 1,408,432,155,049

Dana Alokasi Khusus 119,642,672,960 166,075,338,517 230,528,267,056 319,995,023,863 444,183,338,577 Lain-Lain

Pendapatan Daerah yang Sah

50,504,420,366 44,705,430,169 39,572,288,368 35,028,541,293 31,006,513,793

Total Pendapatan 1,012,905,766,934 1,240,317,177,180 1,544,891,628,796 1,953,987,191,986 2,506,005,691,544

Sumber : Hasil Analisa

Hasil dari proyeksi Pendapatan APBD Kabupaten Hulu Sungai Utara Tahun 2015 –

2019 terus mengalami peningkatan kecuali untuk dana bagi hasil dan lain-lain pendapatan

daerah yang sah. Dana bagi hasil mengalami penurunan sebesar Rp. 29,918,649,959

sedangkan lain-lain pendapatan daerah yang sah mengalami penurunan sebesar Rp.

26,049,116,069Total pendapatan sampai tahun 2019 mencapai Rp. 2,506,005,691,544, atau

rata-rata pertumbuhan sebesar 24,38 % dengan konstribusi paling besar masih dari dana

perimbangan dan pendapatan asli daerah.

Dari proyeksi pendapatan daerah Kabupaten Hulu Sungai Utara tersebut tentunya

dapat diperkirakan seberapa besar kemampuan APBD dalam membiayai program-program

cipta karya selama 5 tahun kedepan. Sementara itu dengan membandingkan antara

kebutuhan anggaran untuk pengembangan atau pembangunan program-program sektor

Cipta Karya Kabupaten Hulu Sungai Utara tahun 2015-2019, rata-rata porsi pembiayaan

sektor cipta karya terhadap proyeksi pendapatan daerah masih relative kecil, yaitu dibawah

3 % dari proyeksi pendapatan daerah Kabupaten Hulu Sungai Utara pada periode yang

sama.

Tabel 9.14 Porsi Anggaran Sektor Cipta Karya Terhadap Proyeksi Pendapatan Daerah Tahun 2015-2019

2015 20,610,345,000 1,012,905,766,934 2.03

2016 104,242,800,000 1,240,317,177,180 8.40

2017 34,132,700,000 1,544,891,628,796 2.21

2018 35,897,700,000 1,953,987,191,986 1.84

2019 23,675,400,000 2,506,005,691,544 0.94

9.4.2

Rencana Pembiayaan Perusahaan Daerah

Rencana pembiayaan perusahaan daerah dalam konteks ini adalah rencana

pembiayaan PDAM Kabupaten Hulu Sungai Utara yang mengacu pada dokumen masterplan

PDAM yang disusun pada tahun 2013. Dalam rencana pengembangan SPAM PDAM Intan,

untuk 5 tahun ke depan telah menyusun rencana pengembangan, yaitu :

1. Air Baku

2. Perpompaan

3. IPA

4. Pipa Transmisi

5. Pipa Distribusi

6. Meter Induk

7. Sambungan Rumah

8. Hidran Umum

9. Penurunan Kebocoran

10.Peningkatan Manajemen

11.Pelatihan

Untuk pelaksanaan rencana tersebut dalam periode 5 tahun kedepan yaitu mulai

tahun 2015 hingga tahun 2019, diperlukan dana lebih kurang Rp. 4,474 milyar, dengan

Tabel 9.15 Rencana Pelaksanaan Pengembangan Air Minum PDAM Kabupaten Hulu Sungai Utara

U R A I A N

RENCANA PELAKSANAAN DAN SUMBER DANANYA

2015 2016 2017 2018 2019

JUMLAH BIAYA DITANGGUHKAN 460,000 APBD.II 380,000 APBD.II 120,000 460,000 APBD.II 380,000 Biaya APBD.II

JUMLAH INVESTASI AIR BAKU 250,000 APBN 125,000 APBN 125,000 250,000 APBN 125,000 300,000 APBN

JUMLAH INVESTASI PERPOMPAAN 866,000 APBN 526,000 APBN 440,000 866,000 APBN 526,000 0 APBN

JUMLAH INVESTASI IPA 3,060,000 APBN 1,950,000 APBN 1,950,000 3,060,000 APBN 1,950,000 0 APBN

JUMLAH INVESTASI RUMAH POMPA 308,000 APBD.I 154,000 APBD.I 154,000 308,000 APBD.I 154,000 0 APBD.I

JUMLAH INVESTASI RESERVOIR 1,050,000 APBN 525,000 APBN 1,100,000 1,050,000 APBN 525,000 0 APBN

JUMLAH INVESTASI PIPA TRANSMISI 80,400 APBN 26,800 APBN 57,700 80,400 APBN 26,800 0 APBN

JUMLAH INVESTASI PIPA

DISTRIBUSI 4,300,805 APBD II 3,039,316 APBD II 2,507,224 4,300,805 APBD II 3,039,316

0

APBD II

JUMLAH INVESTASI METER INDUK 115,000 APBN 50,000 APBN 115,000 APBN 50,000 1,898,300 APBN

JUMLAH INVESTASI SAMBUNGAN

RUMAH 1,201,500 PDAM 1,230,000 PDAM 3,582,000 1,201,500 PDAM 1,230,000

PDAM

JUMLAH INVESTASI HIDRAN UMUM 185,000 PDAM 166,500 PDAM 148,000 185,000 PDAM 166,500 1,818,000 PDAM

JUMLAH INVESTASI PENURUNAN

Jumlah 12,186,705 8,422,616 10,293,924 12,186,705 8,422,616 200,000

9.4.3

Rencana Kerjasama Pemerintah dan Swasta

Rencana kerjasama pemerintah dan swasta pada umumnya terfasilitasi dalam

program Coorporate Social Responsibility (CSR) yang merupakan program kepedulian

perusahaan terhadap limgkungan atau masyaralat sekitar usahanya. Selain itu bentuk lain

dari kerjasama pemerintah dan swasta adalah berupa kegiatan investasi yang dilakukan oleh

swasta namun menggunakan sarana dan prasarana pemerintah dengan berbagi bentuk.

Tabel 9.16 Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

Nama

Sumber : Satker Randal Prov. Kalimantan Selatan

9.5

Strategi Peningkatan Investasi Bidang Cipta Karya

9.5.1

Analisis Kemampuan Keuangan Daerah

A. Analisis Ketersediaan Dana untuk Pelaksanaan RPI2-JM (Net Public Saving)

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan

daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain,

NPS merupakan sejumlah dana yang tersedia untuk pembangunan. Besarnya NPS menjadi

dasar dana yang dapat dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksi

APBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihat kemampuan anggaran

pemerintah berinvestasi dalam bidang Cipta Karya.

Net Public Saving diperhitungkan dengan rumus:

NPS = (PAD+DBH+DAU+DAK+pendapatan transfer+pendapatan lainnya yang sah)-Belanja

Wajib

Belanja Wajib = Belanja mengikat dan Kewajiban Daerah

Belanja mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari oleh

Pemerintah Daerah dalam tahun anggaran bersangkutan seperti belanja pegawai,

belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang

mengikat sesuai peraturan yang berlaku.

Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan

lanjutan, serta kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku

Yang termasuk dalam perhitungan public saving Kabupaten Hulu Sungai Utara adalah

yang sah. Kemudian dikurangi belanja wajib yaitu belanja daerah dan pengeluaran

pembiayaan.

Tabel 9.17 Trend Pertumbuhan Komponen-Komponen Pembentuk NPS Tahun 2011-2013

No Uraian

Realisasi Prosentase

Pertumbuhan (%) Tahun 2011 Tahun 2012 Tahun 2013

1 PENERIMAAN DAERAH

Pendapatan Asli Daerah 26,642,958,986 33,114,423,578 45,792,139,712 50

Dana Perimbangan 490,496,576,488 655,581,491,264 713,207,385,438 26 Dana Bagi Hasil 131,595,894,111 142,410,996,367 128,743,770,622 -5 Dana Alokasi Umum 318,149,082,377 356,539,892,000 415,479,351,000 23 Dana Alokasi Khusus 40,751,600,000 47,627,950,000 62,093,770,000 39

Lain-Lain Pendapatan

Daerah yang Sah 120,768,039,246 55,859,230,102 64,456,633,208 -11 Total Pendapatan 637,907,574,720 744,555,144,945 823,456,158,358

2 BELANJA WAJIB DAERAH

Pembelanjaan 317,614,786,155 339,765,923,057 367,511,953,339 12

3 NET PUBLIC SAVING 320,292,788,565 404,789,221,888 455,944,205,019 26 Sumber : Hasil Analisa

NPS selama 7 tahun dasar (2011-2013) mencapai pertumbuhan rata-rata 26 % dan

secara nilaipun menunjukkan pertumbuhan positip, di mana pada tahun 2011 NPS baru

mencapai Rp. 320,292,788,565, sedangkan di tahun 2013 telah menjadi Rp.

455,944,205,019.

Tabel 9.18 Proyeksi Net Public Saving (NPS) Kabupaten Hulu Sungai Utara Tahun 2015 – 2019

No Uraian

Proyeksi Pertum buhan

Rata-Daerah 103,623,008,529 155,879,436,521 234,488,450,731 352,739,493,760 530,623,790,086 50 Dana

Perimbangan 1,125,439,787,759 1,413,759,320,851 1,775,941,671,009 2,230,909,301,399 2,802,432,305,247 26 Dana Bagi Hasil 115,001,044,308 108,689,993,792 102,725,282,380 97,087,903,605 91,759,894,040 -5

Dana Alokasi

Umum 624,134,620,770 764,966,978,181 937,577,340,262 1,149,136,229,465 1,408,432,155,049 23 Dana Alokasi

Khusus 119,642,672,960 166,075,338,517 230,528,267,056 319,995,023,863 444,183,338,577 39 Lain-Lain

Pendapatan Daerah yang Sah

50,504,420,366 44,705,430,169 39,572,288,368 35,028,541,293 31,006,513,793 -11

Total

Pendapatan 1,012,905,766,934 1,240,317,177,180 1,544,891,628,796 1,953,987,191,986 2,506,005,691,544 20 2 BELANJA WAJIB

DAERAH

Pembelanjaan 458,157,502,767 511,548,092,852 571,160,462,768 637,719,656,836 712,035,211,164

12

3 NET PUBLIC

SAVING 554,748,264,167 728,769,084,327 973,731,166,029 1,316,267,535,150 1,793,970,480,380 28

Sumber : Hasil Analisa

Berdasarkan hasil proyeksi, diperkirakan Net Public Saving (NPS) terus meningkat

dengan pertumbuhan dengan rata-rata 28 % pertahun. Pada 2015 diperkirakan NPS mampu

mencapai Rp. 554,748,264,167, sedangkan NPS tahun 2019 diperkirakan mencapai Rp.

1,793,970,480,380.

B. Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk

menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman

Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan

bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No.

30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan

sebagai berikut:

1. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak

melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

2. Memenuhi ketentuan rasio kemampuan keuangan daerah untu mengembalikan pinjaman

yang ditetapkan oleh Pemerintah.

3. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

4. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib

memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang

bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan

keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost

Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR

merupakan gambaran kemampuan meminjam dengan rasio DSCR = (PAD+BD+DAU)-BW/

P+B+Bl. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman,

sekaligus memberikan gambaran kapasitas keuangan pemerintah.

Untuk mengetahui proyeksi APBD dan NPS (Net Public Saving) dan DSCR (Debt Service Cost Ratio) Kabupaten Hulu Sungai Utara akan dijabarkan pada tabel 9.19 berikut ini.

Tabel 9.19 Proyeksi DSCR Kabupaten Hulu Sungai Utara Tahun 2015-2019

No Uraian

Daerah 103,623,008,529 155,879,436,521 234,488,450,731 352,739,493,760 530,623,790,086 50 Dana

Perimbangan 1,125,439,787,759 1,413,759,320,851 1,775,941,671,009 2,230,909,301,399 2,802,432,305,247 26 Dana Bagi Hasil 115,001,044,308 108,689,993,792 102,725,282,380 97,087,903,605 91,759,894,040 -5

Dana Alokasi Umum 624,134,620,770 764,966,978,181 937,577,340,262 1,149,136,229,465 1,408,432,155,049 23

Dana Alokasi

Khusus 119,642,672,960 166,075,338,517 230,528,267,056 319,995,023,863 444,183,338,577 39 Lain-Lain

No Uraian

Proyeksi Pertum

buhan Rata-rata

(%) Tahun

2015

Tahun 2016

Tahun 2017

Tahun 2018

Tahun 2019

2 BELANJA WAJIB DAERAH

Pembelanjaan 458,157,502,767 511,548,092,852 571,160,462,768 637,719,656,836 712,035,211,164 12 3

DSCS (Debt Service Coverage Ratio)

221,899,305,667 291,507,633,731 389,492,466,411 526,507,014,060 717,588,192,152 28 DSCR (1-2)/3

minimal 2.5 2.5 2.5 2.5 2.5

Sumber : Hasil Analisa

Pada tabel diatas menunjukkan proyeksi Kemampuan meminjam Kabupaten Hulu

Sungai Utara 2015 - 2019, dimana DSCR minimal sebesar 2,5. Dengan demikian berdasarkan

DSCR Kabupaten Hulu Sungai Utara minimal 2,5, maka sebagian sumber dana untuk

pelaksanaan RPI2-JM memiliki peluang dilakukan dengan menggunakan pinjaman kepada

pihak perbankan atau melalui Pusat Investasi Pemerintah (PIP).

Gambar 9.6 Grafik Proyeksi Besaran Pinjaman 2015 - 2019

9.5.2

Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk

memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam

RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan

pendanaan bagi pembangunan infrastruktur permukiman. Oleh karena itu pada bagian ini,

Satgas RPI2-JM daerah agar merumuskan strategi peningkatan investasi pembangunan

1. Strategi peningkatan DDUB oleh kabupaten dan provinsi; yaitu dengan memperhatikan

kemampuan keuangan daerah yang ada sebagai pendamping bantuan dari APBN dalam

investasi di bidang cipta karya di daerah;

2. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran; dalam hal

ini adalah dengan menggali potensi daerah dalam penerimaan asli daerah ataupun

penerimaan yang syah lainnya dan memperketat pengawasan penggunaan dana

anggaran;

3. Strategi peningkatan kinerja keuangan perusahaan daerah, yaitu dengan :

a. meningkatkan pendapatan,

b. meningkatkan effisiensi penerimaan operasi,

c. mengurangi tingkat kehilangan air,

d. menambah sambungan pelanggan pada daerah yang mampu dilayani,

e. effisiensi biaya operasi dan pemeliharaan,

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan

pembangunan bidang Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur

permukiman yang sudah ada; dan

6. Strategi pengembangan infrastruktur skala regional.

Dalam upaya peningkatan investasi Bidang Cipta Karya di Kabupaten Hulu Sungai

Utara adalah dengan melihat potensi keuangan yang ada maka diupayakan dengan

menggunakan sumber-sumber dana yang ada, antara lain :

1. APBN

2. APBD Provinsi

3. Pinjaman Perbankan

4. Pinjaman melalui Pusat Investasi Pemerintah (PIP)