Pendahuluan

11Latar belakang pemilihan judul

Praktek pendistribusian dividen tunai kepada pemengang saham merupakan problema

akrual. Prediksi akibat pembayaran dividen tunai mulai dari pengumuman sampai dengan

tanggal pembayaran merupakan bahan pembahasan yang tidak kunjung habisnya di dunia

penelitian akademis. Tetapi peramalan dengan atribut dan proses perhitungan adalah determinasi

dari strategi keuangan. Dari berbagai macam pembelajaran tentang ex-dividend day diseluruh

dunia (Dasilas, 2009) menemukan bahwa dua hari short-term trading hypothesis yaitu pada

tanggal cum-dividend dan ex-dividend. Pengukuran terhadap event study ini penting untuk

mengetahui seberapa besar pengaruh besaran dividen tunai dengan harga sekuritas perusahaan.

Respon harga saham terhadap dividen perubahan harga saham pada tanggal kedaluwarsa

(ex-day) ketika terjadi pengurangan tarif pajak terhadap dividen. Konsekuensi perlindungan

investor individu dengan menggunakan manajemen laba menggunakan berbagai macam

pengukuran kualitas pendapatan, misalnya Opportunistic smoothness (Dechow, Ge, & Schrand,

2010) mengargumentasikan Earning Response Coefficient (Kothari, 2001) ketika terjadi

perubahan tarif pajak pada suatu negara dan perubahan perilaku perusahaan dalam memberikan

kebijakan dividen. Pengukuruan sikap investor individu yang oportunis individu merupakan hal

yang menarik untuk dicermati di dalam hipotesis terhadap pengumuman dividen yang

merupakan keputusan fundamental.

Dividend Discounted Model (DDM) dalam meramalkan laba masa depan akan lebih tepat

tidak melakukan pembayaran dividen setiap tahun karena melakukan konsiderasi pemetaan ulang

untuk melakukan distribusi dividen kembali, antara dengan mempertimbangkan opsi

meningkatkan dividen, Dividend Reinvestment Plant (DRP) (Pattenden & Twite, 2008),

memberikan dividen berupa saham (menghindari pajak dividen), atau tetap tidak memberikan

dividen dengan alasan melakukan Stock Repurchases (penghidaran pajak atas dividen).

Fenomena dividen ini merupakan paradigma Positive accounting theory (Holthausen &

Watts, 2001) manajemen laba yang memberikan pengaruh dalam ekonomi dan politik dalam

penentuan besar tarif pajak oleh pemerintah. Kompensasi pajak terhadap dividen dimulai dari

ex-dividend date memberikan multi prespektif antara perusahaan, investor, dan pemerintah.

Analisis fundamental terhadap capital gain dari penurunan tarif pajak terhadap dividen

memberikan akan memberikan aliran dana ke investor jangka pajang, tetapi tidak bagi investor

penghidar pajak.

Investor individu maupun perbankan, yang terbiasa melakukan perbagai analisis kinerja

portofolio seperti fundamental analisis maupun analisis teknikal dalam memperoleh nilai pasar

(shareholder wealth). Analisis untuk menghadapi rejim dividen menimbulkan dilemma, pertama

investor menghadapi situasi antara melakukan pembelian saham dividen dan kemungkinan

perolehan economic profit (EP) dari pemangkasan tarif pajak terhadap dividend. Korelasi indeks

pasar saham dengan pengumuman dividen sekitar tanggal pengumuman pengurangan tarif

tersebut dalam hal mempengaruhi tren penurunan harga saham pada cum-dividend.

Kedua opsi keputusan manajemen laba perusahaan terhadap penetapan pengurangan tarif

pajak terhadap dividen tunai dapat berdampak pada besaran rasio dividen atau melakukan

pembelian kembali saham dividennya yang dapat diketahui dari pengumuman corporate action

sistem penggantungan antara pengurangan pajak berganda. Perbandingan antara price drop ratio

(PDR) (J. Whitworth & Rao, 2010) sebelum dan sesudah pengumuman pengurangan tarif pajak

terhadap dividen tunai memberikan hasil matematis antara dividen dan capital gain. Status pajak

dari marginal investor merupakan analisis yang menarik dari tahun.

Pembayaran dividen tunai oleh perusahaan merupakan informasi yang harus tersedia dari

beberapa informasi keuangan di dalam pasar terbuka (ink & Hansen, 2009). Informasi keuangan

tentang dividen yang diperoleh dari situs kustodian sentral Indonesia bisa digunakan untuk

penelitian tentang berbagai fenomena dividen. Salah satunya adalah tentang pengundangan

kembali pajak dividen sebesar 10% oleh Kementerian Keuangan pada tahun 2010 yaitu Dividen

dari 15% menjadi 10%, dengan tujuan untuk mengurangi pengenaan pajak berganda atas

penghasilan individu. Prilaku para investor dalam menghadapi situasi ini, apakah mereka

merubah portofolio mereka untuk melakukan berinvestasi di perusahaan pembayar dividen atau

tetap menganggap dividen tidak relevan. Kebijakan manajemen dalam menentukan proporsi

dividen perusahaan dalam usaha untuk menjaring investor. Perbandingan sebelum dan sesudah

penurunan pajak atas dividen terhadap tren IHSG pada saat tanggal ex-dividen.

12Permasalahan Penilitian

Studi ini mengukur abnormal return dari saham dividen sekitar tanggal afektif

pengurangan tarif pajak terhadap dividen tunai dan menguji relevansi dividen pada pasar efisien.

Perbandingan sebelum dan sesudah penurunan pajak atas dividen terhadap tren LQ-45 pada saat

13Tujuan Penelitian

Menjelaskan aliran dana kepada pemegang saham karena perubahan tarif pajak atas

dividen (dividend payout growth). Mengetahui kaitan antara kinerja perusahaan di dalam IHSG

dengan dividend payout. Alasan mengapa perusahaan mengumumkan pembayaran dividen.

14Manfaat penelitian

Bagi Pendidikan

Melanjutkan penelitian di bidang Strategi Keuangan Perusahaan dalam mengumumkan

pembagian dividen kaitannya dengan perpajakan atas dividen.

Bagi Pemerintah

Penilitian ini diharapkan dapat membantu pemerintah dalam memyempurnakan sistem

pengawasan terhadap sekuritas yang dilakukan OJK.

Manfaat bagi praktisi

Membuka wawasan tentang implementasi perubahan kebijakan pemerintah dalam

perpajakan dan dapat menggunakan kesempatan untuk memperbaiki pengambilan keputusan

dalam berinvestasi.

15Sistematika penulisan

BAB 1 : PENDAHULUAN

Bab ini menjelaskan latar belakang topik yang dipilih peneliti, perumusan masalah tujuan

penelitian.

Bab ini menjelaskan mengenai pandangan teoritis dan prinsip-prinsip yang mendasari

masalah yang akan dibahas melalui tinjauan pustaka, berkaitan dengan permasalahan yang

diteliti. Dan uraian dari pengembangan hipotesis

BAB 3 : METODOLOGI PENELITIAN

Bab ini menjelaskan atau memuat teknik pengumpulan data dan metode analisis data.

BAB 4 : ANALISIS DAN HASIL PENELITIAN

Bab ini mendiskripsikan objek penelitian yang akan diproses untuk membuktikan teori

yang sudah ada.

BAB 5 : KESIMPULAN

Bab ini menyajikan kesimpulan dari pembahasan atas hasil analisis terhadap masalah

Landasan Teori

2.1 Telaah literatur atas teori-teori terkait

Analisis harga saham pada saat tanggal ex-dividend (Dasilas, 2009) mengatakan bahwa

fenomena ex-dividend mengkonfirmasi signikan biaya transaksi terhadap biaya transaksi sekitar

tanggal ex-dividend. Tersedianya informasi yang relevan tentang tanggal penerapan tarif pajak

baru yaitu tanggal 14 Juni 2010 mengkonfirmasikan peran akuntansi untuk pengumuman

pengurangan biaya pengenaan dividen pada tanggal tersebut. Selain informasi laba tahunan dan

beberapa laporan keuangan, pengurangan tarif pajak diasumsikan mempengaruhi memutuskan

keputusan strategis.

Relevansi antara Price Drop Ratio (PDR) dengan Capital Gain (J. L. Whitworth, 2005)

yaitu relevansi antara pajak pribadi dan capital gain dari perusahaan. Dalam memahami faktor

dari efek pajak dengan prilaku harga pada tanggal ex-dividend dantingkat pengembalian saham,

bisa menggunakan struktur kode ticker yaitu saham-saham pembayar dividen sekitar tanggal

pengumuman dan indek bursa efek yaitu saham-saham liquid. Efek pengumuman dividen kas

dengan tingkat pengembalian memberikan relationship yang besar ketika perbedaan antara pajak

perorangan dengan pajak atas capital gain semakin lebar.

2.2 Penelitian-penelitian sebelumnya

Dividen menghilang (Fama & French, 2001) mengatakan karakter pembayar dividen dan

ukuran, memberikan hasil regresi bahwa perusahan yang mempunyai investasi besar memiliki

tingkat pengembalian rendah. Theory Efficiency Market Hypothesis– nya beranggapan bahwa biaya tansaksi yang tinggi dan agency problem juga mengurangi tingkat pengembalian berupa

dividen.

Target Pasar yang dominan membuat perusahaan mengalami kesulitan untuk melakukan

pengurangan pajak. Dan dengan banyaknya jenis pajak yang dikenakan perusahaan akan

membayar pajak lebih tinggi dari pada membayar akumulasi pajaknya. Dari segi persaingan

usaha perusahaan akan mengalami pertarungan dengan undang-undang anti monopoli. Ketidak

pastian perusahaan untuk melakukan kebijakan untuk memberikan kesejahteraan kepada

karyawannya juga menjadi halanggan untuk melakukan pembayaran dividen. Opsi untuk

menyicil dalam membayar Pajak yang besar dapat dimanfaatkan perusahaan untuk mengurangi

volatilitas dalam arus kas,

Observasi menyeluruh yang dilakukan (Bloom, 2011) menunjukan peningkatan dividen

kas maupun saham di sektor restoran maupun perhotelen sangat memputuhkan penelitian

statistik khususnya menggunakan event studies. Desain ekonometrik dari studi ini berguna untuk

membuat asumsi pasar dan estimasi periodenya untuk meneliti tingkat pengembalian dan

abnormal return dari kejadian khusus seperti perubahan tarif pajak.

2.3 Kerangka konseptual, berisi kesimpulan dan telaah literatur yang dipergunakan untuk menyusun asumsi atau hipotesis

Masih sedikit ditemukan penelitian dengan menggunakan metodologi event study di

Indonesia, namun sudah banyak penelitian tentang earnings qualities. Fenomena tanggal

saham dividen untuk dapat memanfaatkan saham yang murah dan pemotongan tarif pajak

sekaligus. Kedua melakukan kategori pembayar terhadap saham dividen yaitu pembayar dan

bukan pembayar. Penelitian ini difokuskan terhadap perusahaan pembayar dividen tunai yang

setia pada saat sebelum maupun sesudah tanggal efektif tarif pajak terhadap dividen tunai yang

baru, dengan melihat seberapa banyaknya mereka melakukan pengumuman untuk melakukan

pembayaran dividen tunai. Diasumsikan juga bahwa pajak terhadap dividen hanya dikenakan

Metodologi Penelitian

Penelitian terhadap tanggal ex-dividend dan pengenaan pajaknya menggunakan

metodologi Event Study. Dengan menggunakan tahun pengumuman dividen sekitar 2009-11.

Event Window yang digunakan adalah 21 hari artinya menggunakan -21 hari harga saham

sebelum pengumuman tarif pajak baru dan +21 hari harga saham setelahnya. Metode ini

digunakan untuk mengukur abnormal return dan signifikasi dari pengumuman dividen tunai.

Tidak memasukan perusahaan yang tidak menyediakan data historis harga saham dengan jarak

tahun 2009-2011. Variabel yang digunakan antara lain Price Drop Ratio dan abnormal return.

3.1 Prosedur pengumpulan data

Dalam memahami faktor dari efek pajak dengan prilaku harga pada tanggal ex-dividend

dantingkat pengembalian saham, bisa menggunakan struktur kode ticker yaitu saham-saham

pembayar dividen sekitar tanggal pengumuman dan indek bursa efek yaitu saham-saham liquid

di BEI dengan kualifikasi LQ-45 dan scope yang diambil sekitar tahun 2009 sampai dengan

tahun 2011. Pengambilan data pengumuman corporate action melalui KSEI dengan mengunduh

publikasi dividen tunai dari situsnya. Informasi tersebut digunakan untuk nonparametrik tes

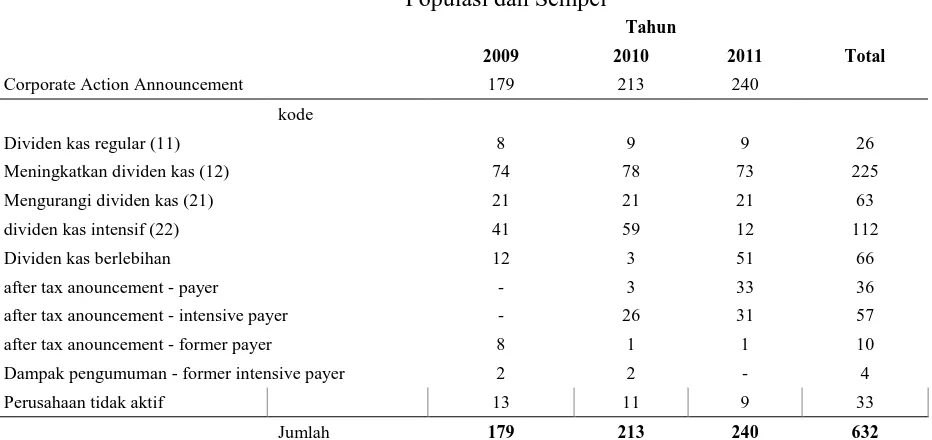

3.2 Populasi dan sampel

Tabel 1 Populasi dan Sempel

Tahun

2009 2010 2011 Total

Corporate Action Announcement 179 213 240

kode

Dividen kas regular (11) 8 9 9 26

Meningkatkan dividen kas (12) 74 78 73 225

Mengurangi dividen kas (21) 21 21 21 63

dividen kas intensif (22) 41 59 12 112

Dividen kas berlebihan 12 3 51 66

after tax anouncement - payer - 3 33 36

after tax anouncement - intensive payer - 26 31 57

after tax anouncement - former payer 8 1 1 10

Dampak pengumuman - former intensive payer 2 2 - 4

Perusahaan tidak aktif 13 11 9 33

Jumlah 179 213 240 632

Sumber: ksei.go.id untuk data pengumuman dividen tunai dan yahoo finance untuk data histori harga saham.

Analisis dan Hasil Penelitian

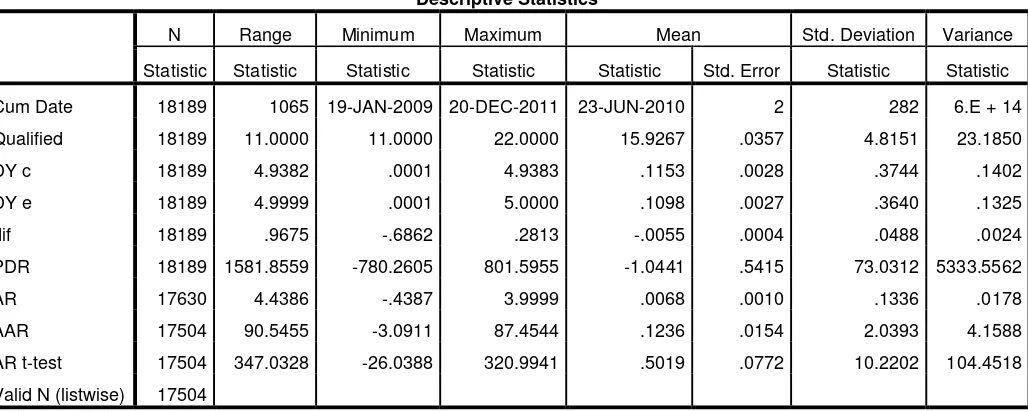

4.1 Statistik deskriptif

Tabel 2

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Cum Date 18189 1065 19-JAN-2009 20-DEC-2011 23-JUN-2010 2 282 6.E + 14

Qualified 18189 11.0000 11.0000 22.0000 15.9267 .0357 4.8151 23.1850

DY c 18189 4.9382 .0001 4.9383 .1153 .0028 .3744 .1402 DY e 18189 4.9999 .0001 5.0000 .1098 .0027 .3640 .1325

dif 18189 .9675 -.6862 .2813 -.0055 .0004 .0488 .0024

PDR 18189 1581.8559 -780.2605 801.5955 -1.0441 .5415 73.0312 5333.5562 AR 17630 4.4386 -.4387 3.9999 .0068 .0010 .1336 .0178

AAR 17504 90.5455 -3.0911 87.4544 .1236 .0154 2.0393 4.1588

AR t-test 17504 347.0328 -26.0388 320.9941 .5019 .0772 10.2202 104.4518

4.2 Pengujian hipotesis, berisi proses dan hasil data pengujian hipotesis

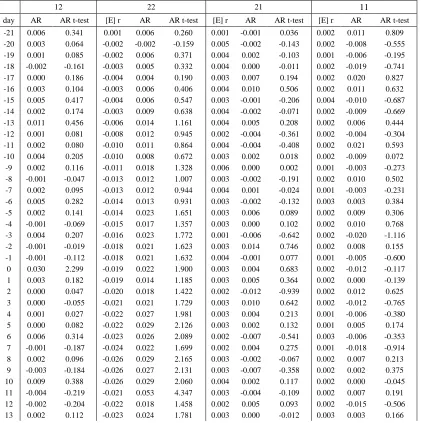

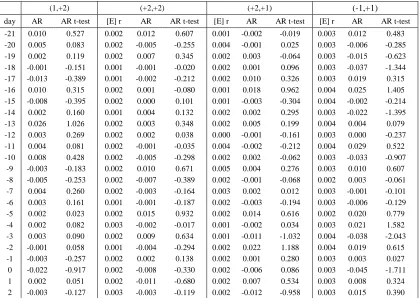

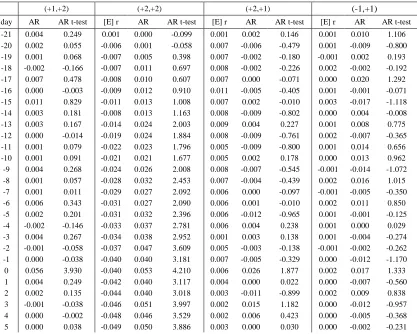

Rangkuman pengujian dari tingkat pengembalian harian dapat dilihat pada table 3.

Penelitian menunjukan kumulatif tingkat pengembalian harga abnormal return seluruh

saham-saham dividen dengan perbandingan indikator saham-saham LQ-45. (intercept 120 hari).

14 0.000 -0.095 -0.025 0.022 1.823 0.003 0.000 0.202 0.002 0.008 0.397

Pada kategori saham dividen intensif selalu menunjukan abnormal return positif mulai

hari -19, sedangkan kategori saham lainnya menunjukan angka negatif mulai pada hari -1, dan

hanya saham dividen regular yang menunjukan angka negatif pada hari ex-dividen. Hasil yang

berbeda ditunjukan penelitian pada tabel 4 yaitu hari-hari sebelum tanggal efektif tarif baru,

tngkat pengembalian harga abnormal return selalu menunjukan angka negatif pada hari

ex-dividen (0) dan selalu positif pada table 5 yaitu hari-hari ex-ex-dividen setelah tanggal efektif.

Tabel 4

Abnormal return sekitar Tanggal Ex-dividen sebelum Tanggal Efektif Tarif Pajak Baru

3 0.002 -0.088 0.002 -0.008 -0.460 0.003 0.007 0.373 0.004 -0.011 -0.554

Abnormal return sekitar Tanggal Ex-dividen setelah Tanggal Efektif Tarif Pajak Baru

6 0.003 0.232 -0.051 0.053 4.035 0.001 -0.006 -0.453 0.002 -0.005 -0.375 7 -0.004 -0.333 -0.053 0.054 4.130 0.002 0.004 0.280 0.000 -0.004 -0.472 8 0.003 0.109 -0.056 0.059 4.494 0.004 -0.009 -0.808 0.001 0.001 0.084 9 -0.001 -0.116 -0.056 0.056 4.292 0.004 -0.008 -0.588 0.001 0.012 0.970 10 0.000 0.056 -0.056 0.054 3.975 0.006 -0.011 -0.770 0.000 0.006 0.327 11 -0.002 -0.191 -0.047 0.048 3.729 0.003 0.000 -0.033 0.002 -0.004 -0.147 12 -0.002 -0.212 -0.048 0.043 3.403 0.003 0.001 0.121 0.002 0.000 0.066 13 0.001 0.036 -0.050 0.047 3.579 0.003 0.007 0.589 0.003 0.003 0.338 14 -0.001 -0.115 -0.053 0.054 4.238 0.004 0.001 0.123 0.001 0.000 -0.084 15 -0.003 -0.270 -0.056 0.077 6.831 0.001 -0.004 -0.358 0.000 0.000 -0.034 16 0.001 0.096 -0.058 0.068 5.283 0.005 0.000 0.074 0.000 0.005 0.508 17 0.001 0.089 -0.060 0.058 4.480 0.006 0.187 14.824 0.002 -0.009 -0.656 18 0.002 0.085 -0.062 0.062 4.851 0.008 0.007 0.486 0.000 -0.003 -0.183 19 -0.003 -0.239 -0.064 0.065 5.227 0.008 -0.007 -0.638 0.000 -0.001 -0.123 20 -0.003 -0.275 -0.064 0.067 5.375 0.008 -0.007 -0.606 0.002 0.000 0.043 21 -0.002 -0.178 -0.066 0.061 4.661 0.008 -0.005 -0.478 0.000 0.006 0.508

Kesimpulan

5.1 Kesimpulan hasil pengujian hipotesis

Penelitian ini menunjukan studi empiris terkini tentang efek dari penerapan tarif pajak

baru terhadap dividen tunai. Diharapkan pengambilan data pengumuman Corporate Action atas

dividen tunai pada tahun 2009-2011 menunjukan signifikansi abnormal return dari tanggal ex-dividen dan fenomena dari penurunan harga saham nya (price drop ratio /PDR). Seperti

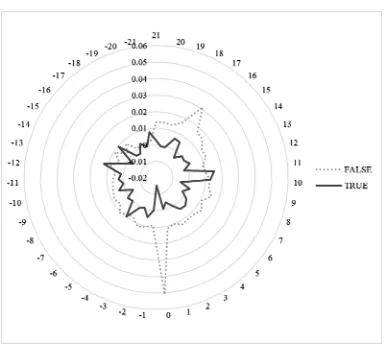

penelitian dengan menggunakan metodologi event study lainnya, praktek pelanggaran

perdagangan seperti insider trading dan factor kecurangan lainnya, dapat terlihat dengan sengaja pada grafik 1, yaitu pada tanggal 17 setelah hari ex-dividen.

Grafik 1

Grafik Radar perbandingan Abnormal return sekitar Tanggal Ex-dividen

Terlihat pada grafik radar perbandingan abnormal return diatas, terjadi peningkatan

abnormal return. Efek dari pengurangan pajak terhadap dividen tunai meningkatkan abnormal

return sebelum tanggal efektif (< 0). Abnormal return positif mengindikasikan saham dividen

memberikan pengembalian lebih dari pada saham-saham liquid dengan yang berada pada

kategori LQ-45.

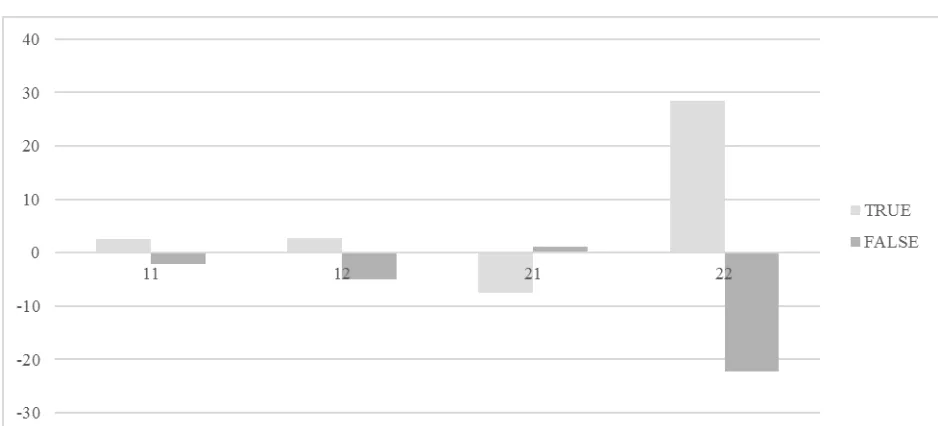

Grafik 2

Grafik perbandingan Price Drop Ratio (PDR) dengan kategori pembayaran

Keterangan: True = Sebelum tanggal pengumuman dan False =Setelah tanggal pengumuman Dividen; kas regular (11); Meningkatkan dividen kas (12); Mengurangi dividen kas (21); dividen kas intensif (22)

Hasil dari grafik perbandingan Price Drop Ratio (PDR) dari semua kategori menunjukan

perbandingan yang terbalik. Hal ini menunjukan signifikansi perubahan prilaku pelaku pasar

bursa untuk melakukan pembelian saham-saham yang meningkatkan rasio dividennya (11,12,

dan 22), terkecuali saham dividen yang melakukan pengurangan dividen kas (21).

5.2 Rekomendasi atau saran

Penelitian selanjutnya dapat dilakukan penelitian terhadap saham dividen tunai dan

References

Bloom, B. A. N. (2011). Applications of event study methodology to lodging stock performance.

(Ph.D., Iowa State University). ProQuest Dissertations and Theses, . (874966221).

Dasilas, A. (2009). The ex-dividend day stock price anomaly: Evidence from the greek stock

market. Financial Markets and Portfolio Management, 23(1), 59-91.

doi:http://dx.doi.org/10.1007/s11408-008-0094-6

Dechow, P., Ge, W., & Schrand, C. (2010). Understanding earnings quality: A review of the

proxies, their determinants and their consequences. Journal of Accounting & Economics,

50(2/3), 344.

Fama, E. F., & French, K. R. (2001). Disappearing dividends: Changing firm characteristics or

lower propensity to pay? Journal of Financial Economics, 60(1), 3-43.

Holthausen, R. W., & Watts, R. L. (2001). The relevance of the value-relevance literature for

financial accounting standard setting. Journal of Accounting & Economics, 31(1-3), 3-75.

ink, O. A., & Hansen, R. S. (2009). On the information role of stock recommendation revisions.

Journal of Accounting & Economics, 48(1), 17.

Kothari, S. P. (2001). Capital markets research in accounting. Journal of Accounting &

Pattenden, K., & Twite, G. (2008). Taxes and dividend policy under alternative tax regimes.

Journal of Corporate Finance, 14(1), 1-16.

doi:http://dx.doi.org/10.1016/j.jcorpfin.2007.09.002

Whitworth, J., & Rao, R. P. (2010). Do tax law changes influence ex-dividend stock price

behavior? evidence from 1926 to 2005. Financial Management, 39(1), 419.

Whitworth, J. L. (2005). Ex-dividend stock price behavior: Evidence from a century of tax law

changes. (Ph.D., Oklahoma State University). ProQuest Dissertations and Theses, .

(305366552).