Peran Mekanisme Corporate Governance sebagai Pemoderasi Praktik

Earning Management terhadap Nilai Perusahaan

ABSTRACT

This study aims to determine how the effect of earnings management on irm value is moderated by the role of corporate governance mechanisms consisting of an outside independent director, institutional ownership , managerial ownership , audit committees , and the classiication of public accounting irms ( KAP ) . In this study, the population of the entire company is listed on the Indonesia Stock Exchange totaling 111 companies , but only 103 of the 111 companies that companies used in this study . To ind out how the effect of earnings management on irm value is moderated by the role of corporate governance mechanisms using Moderated Regression Analysis . The results prove that the earnings management signiicantly inluence the value of the company . Institutional ownership , managerial ownership , and the classiication of KAP is moderating variables inluence earnings management relations while independent directors and audit committees is not a moderating variable.

Keywords: corporate governance, clasiication of public accounting irms (KAP), earnings management, institusional ownership, managerial ownership, moderated regression analysis, outside independent director.

Mochammad Ridwan

Fakultas Ekonomi Universitas Pasundan

Jl. Tamansari No. 6-8, Bandung 40116

E-Mail:

[email protected]

Ardi Gunardi

Fakultas Ekonomi Universitas Pasundan

Jl. Tamansari No. 6-8, Bandung 40116

E-Mail:

[email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaiman pengaruh earnings management terhadap nilai perusahaan yang dimoderasi oleh peranan mekanisme corporate governance yang terdiri dari komisasris

independen, kepemilikan institusional, kepemilikan manajerial, komite audit, dan klasiikasi kantor akuntan

publik (KAP). Dalam penelitian ini yang menjadi populasi adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang berjumlah 111 perusahaan, namun dari 111 perusahaan hanya 103 perusahaan yang digunakan dalam penelitian ini. Untuk mengetahui bagaimana pengaruh earnings management terhadap nilai perusahaan yang dimoderasi oleh peran mekanisme corporate governance menggunakan Moderated

Regression Analysis. Hasil penelitian membuktikan bahwa earnings management berpengaruh signiikan terhadap nilai perusahaan. Kepemilikan institusional, kepemilikan manajerial, dan klasiikasi KAP merupakan

variabel pemoderasi pengaruh hubungan earnings management sedangkan komisaris independen dan komite audit bukan merupakan variabel moderasi.

Kata Kunci: earnings management, nilai perusahaan, moderated regression analysis, kepemilikan institusional,

kepemilikan manajerial, komisaris independen, komite audit, klasiikasi KAP.

Trikonomika

PENDAHULUAN

K

ondisi bursa dan pasar keuangan secara global telah mengalami tekanan yang sangat berat, akibat kerugian yang terjadi di pasar perumahan (subprime mortgages) yang berimbas ke sektor keuangan Amerika Serikat. Lembaga-lembaga keuangan raksasa mulai bertumbangan akibat nilai investasi yang jeblok. Kondisi bursa saham juga sangat memprihatinkan yang ditunjukkan dengan turunnya indeks Dow Jones pada posisi yang sangat rendah (paling rendah dalam 2 dekade terakhir). Hal ini berimbas ke negara-negara lain di dunia, baik di Eropa, Asia, Australia maupun Timur Tengah.Indeks harga saham di bursa global juga mengikuti keterpurukan indeks harga saham bursa di Amerika Serikat, bahkan di Asia, termasuk Indonesia, indeks harga saham menukik tajam melebihi penurunan indeks saham di Amerika Serikat sendiri. Hal ini mengakibatkan kepanikan yang luar biasa bagi para investor, sehingga sentimen negatif terus berkembang, yang mengakibatkan banyak harga saham dengan fundamental yang bagus, nilainya ikut tergerus tajam. Dampak terhadap sektor riil dapat dilihat dari menurunnya order dari rekanan di luar negeri, sehingga banyak perusahaan kesulitan memasarkan produknya yang pada akhirnya harus

melakukan eisiensi atau rasionalisasi supaya dapat

bertahan hidup.

Industri manufakturpada kondisi krisis ekonomi yang berkepanjangan saat ini, banyak mengalami tekanan yang membutuhkan penanganan-penanganan khusus untuk dapat selamat bertahan hidup bahkan mengembangkan usahanya. Meningkatnya persaingan usaha dan semakin rumitnya situasi yang dihadapi oleh perusahaan modern masa kini menuntut ruang lingkup dan peran seorang manajer keuangan yang semakin luas.

Perusahaan melalui manajer keuangan harus mampu menjalankan fungsinya di dalam mengelola

keuangan dengan benar dan seeisien mungkin

(WordPress.com). Ukuran yang digunakan untuk menilai keberhasilan seorang manajer keuangan dalam mengelola keuangan perusahaan adalah dengan melihat nilai perusahaan (Husnan, 1994:6 dalam Herawaty 2008).

Menurut Martono dan Agus Harjito (2005:2) dalam Herawaty (2008) dijelaskan bahwa, didirikannya sebuah perusahaan memiliki tujuan yang

tujuan pendirian suatu perusahaan. Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham, sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah satunya adalah dengan harga pasar saham perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian investor secara keseluruhan atas setiap ekuitas yang dimiliki. Harga pasar saham menunjukkan penilaian sentral dari seluruh pelaku pasar, harga pasar saham bertindak sebagai barometer kinerja manajemen perusahaan. Jika nilai suatu perusahaan dapat diproksikan dengan harga saham, maka memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar saham.

Naik turunnya harga saham di pasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik-turunnya nilai perusahaan itu sendiri. Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap pasar modal Indonesia yang tercermin dari terkoreksi turunnya harga saham hingga 40-60% dari posisi awal tahun 2008 (Kompas, 25 November 2008), yang disebabkan oleh aksi melepas saham oleh investor asing yang membutuhkan likuiditas dan diperparah dengan aksi “ikut-ikutan” dari investor domestik yang ramai-ramai melepas sahamnya.

Kondisi tersebut secara hariah mempengaruhi nilai

perusahaan, karena nilai perusahaan itu sendiri jika diamati melalui kemakmuran pemegang saham yang dapat diukur melalui harga saham perusahaan di pasar modal.

Laba merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan (Parawiyati, 1996 dalam Herawaty, 2008). Baik kreditur maupun investor, menggunakan laba untuk mengevaluasi kinerja manajemen, memperkirakan earnings power, dan untuk memprediksi laba di masa yang akan datang.

Beberapa penelitian mendukung bahwa manipulasi terhadap earnings juga sering dilakukan oleh manajemen. Menurut Dechow et al. (1995) dalam Herawaty (2008) dijelaskan bahwa, penyusunan earnings dilakukan oleh manajemen yang lebih mengetahui kondisi di dalam perusahaan. Kondisi tersebut dapat menimbulkan masalah, karena manajemen sebagai pihak yang memberikan informasi tentang kinerja perusahaan dievaluasi dan dihargai berdasarkan laporan yang dibuatnya sendiri. Laba yang kurang berkualitas bisa terjadi karena dalam menjalankan bisnis perusahaan, manajemen bukan merupakan pemilik perusahaan. Pemisahan

kepemilikan ini akan dapat menimbulkan konlik

dalam pengendalian dan pelaksanaan pengelolaan perusahaan yang menyebabkan para manajer bertindak

tidak sesuai dengan keinginan para pemilik. Konlik

yang terjadi akibat pemisahan kepemilikan ini disebut

dengan konlik keagenan.

Adanya conlict of interest antara agen dengan pemilik mengakibatkan agen dapat bertindak yang hanya menguntungkan dirinya sendiri dengan mengabaikan kepentingan pemilik. Manipulasi yang dilakukan manajemen perusahaan membuat investor kehilangan kepercayaan atas investasinya, sehingga menyebabkan investor melakukan penarikan dana yang telah diinvestasikan sebelumnya. Oleh karena itu, diperlukan perlindungan terhadap kepentingan investor dari perilaku menyimpang yang dilakukan oleh pihak manajemen.

Herawaty (2008) menjelaskan bahwa, salah satu bentuk penyimpangan yang dilakukan oleh manajemen sebagai agen, yaitu dalam proses penyusunan laporan keuangan manajemen dapat mempengaruhi tingkat laba yang ditampilkan dalam laporan keuangan atau yang sering disebut dengan earnings management.

Earnings management adalah tindakan yang dilakukan manajemen untuk meningkatkan atau menurunkan laba perusahaan dalam laporan keuangan. Tujuan earnings management adalah untuk meningkatkan kesejahteraan pihak tertentu, walaupun

dalam jangka panjang tidak terdapat perbedaan laba kumulatif perusahaan dengan laba yang dapat

diidentiikasikan sebagai suatu keuntungan (Fischer

dan Rosenzweirg, 1995; Scott 1997:294 dalam Widyaningdyah, 2001).

Earnings management yang dilakukan manajemen perusahaan akan meningkatkan nilai perusahaan (Tobin’s Q), kemudian akan turun (Morck, Shleifer & Vishny 1988). Penelitian yang dilakukan Herawaty (2008) menemukan bahwa manajemen laba mempuyai pengaruh positif terhadap nilai perusahaan, sedangkan Fernandes dan Ferreira (2007) menemukan hasil penelitian bahwa nilai perusahaan dipengaruhi oleh manajemen laba dengan hubungan yang negatif.

Isu Good Corporate Governance (GCG) di Indonesia, mengemuka setelah mengalami masa krisis yang berkepanjangan sejak tahun 1998. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh lemahnya penerapan

corporate governance dalam perusahaan. Corporate governance yang baik harus dapat menunjukkan ke arah pengembalian saham yang lebih tinggi dan sebagai konsekuensi penilaian perusahaan akan lebih tinggi (Klapper dan Love, 2003; Li dan Chan, 2008 dalam Herawaty, 2008). McKinsey (2002) dalam Herawaty (2008) menyatakan bahwa 15% dari para investor mempertimbangkan corporate governance lebih penting daripada isu–isu keuangan perusahaan, seperti kemampuan laba atau pertumbuhan potensial perusahaan tersebut.

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham (Shleifer dan Vishny, 1997 dalam Widyaningdyah, 2001). Dengan demikian penerapan goodcorporate governance dipercaya dapat meningkatkan nilai perusahaan.

Menurut Lemmon dan Lins, 2003 dalam Herawaty, 2008 Good Corporate Governance (GCG) memberikan manfaat di antaranya yaitu: (1) meminimalkan agency cost dengan mengontrol

konlik kepentingan yang mungkin terjadi antara principal dengan agent; (2) meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal; (3) meningkatkan citra perusahaan; (4) meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang rendah, dan (5) peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik.

Suatu perusahaan menciptakan nilai untuk pemegang saham (shareholder) ketika pengembalian (return) pemegang saham (shareholder) melebihi biaya modal (pengembalian/ return yang diperlukan untuk ekuitas). Dengan kata lain, sebuah perusahaan menciptakan nilai dalam satu tahun ketika pengembalian (return)pemegang saham (shareholder) melebihi harapan dan nilai perusahaan ini kemudian dinamakan sebagai created shareholder value (Fernandez, 2001 dalam Widyaningdyah, 2001).

Berbagai studi terkait corporate governance dan irm value menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan shareholders. Menurut Barnhart dan Rosentein (1998) dalam Siallagaan dan Mas’ud (2006), mekanisme corporate governance dibagi menjadi dua kelompok, yaitu: (1) berupa internal mechanism seperti: komposisi dewan direksi/komisaris, kepemilikan manajerial, dan kompensasi eksekutif serta komite audit, (2) external mechanism seperti pengendalian oleh pasar, level

debt inancing, dan auditor eksternal.

Praktik corporate governance memiliki hubungan

yang signiikan terhadap earning management seperti

penelitian yang dilakukan Warield et al. (1995), Gabrielsen et al. (2002), Wedari (2004), Herawaty (2008), sedangkan menurut Siregar dan Bachtiar 2005; Darmawati 2003, tidak terdapat hubungan

yang signiikan antara praktek corporate governance

terhadap earnings management. Konlik keagenan yang mengakibatkan adanya sifat opportunistik manajemen akan mengakibatkan rendahnya kualitas laba. Rendahnya kualitas laba dapat mengakibatkan kesalahan dalam pengambilan keputusan, sehingga nilai perusahaan akan menurun.

Berdasarkan ketidakkonsistenan penelitian sebelumnya, maka penelitian ini menguji kembali

peran mekanisme corporate governance sebagai pemoderasi praktik earnings management terhadap nilai perusahaan.

Pengaruh Earnings Management terhadap Nilai Perusahaan

Earnings Management dapat menimbulkan biaya-biaya keagenan (agency cost) yang dipicu dari adanya pemisahan peran atau perbedaan kepentingan antarapemegang saham (principal) dengan pengelola/ manajemen perusahaan (agent). Manajemen selaku pengelola perusahaan memiliki informasi tentang perusahaan lebih banyak dan lebih dahulu daripada pemegang saham, sehingga terjadiasimetri informasi yang memungkinkan manajemen melakukan praktik akuntansidengan orientasi pada laba untuk mencapai

suatu kinerja tertentu. Konlik keagenan yang mengakibatkan adanya oportunistik manajemen yang akanmengakibatkan laba yang dilaporkan semua tidak benar, sehingga akanmenyebabkan nilai perusahaan berkurang di masa yang akan datang (Herawaty, 2008). Dengan demikian, dapat disimpulkan bahwa praktik earning management dapat menurunkan nilai perusahaan. Berdasarkan uraian di atas maka penulis merumuskan hipotesis pertama sebagai berikut:

Hipotesis 1: Earnings Management berpengaruh

signiikan terhadap nilai perusahaan.

Komisaris Independen Memoderasi Pengaruh Earnings Management terhadap Nilai Perusahaan

Nasution dan Setiawan (2007) mendeinisikan corporate governance, yaitu corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep

corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transaparan bagi semua pengguna laporan keuangan.

manajerial, komite audit dan klasiikasi akuntan

publik.

Penelitian Klein (2002) dalam Herawaty (2008) membuktikan bahwa, besarnya discretionary accrual lebih tinggi untuk perusahaan yang memiliki komite audit yang terdiri dari sedikit komisaris independen dibanding perusahaan yang mempunyai komite audit yang terdiri banyak komisaris independen.”

Hal ini mendukung penelitian Dechow et al. (1996) dalam Herawaty (2008) bahwa, perusahaan memanipulasi laba lebih besar kemungkinannya apabila memiliki dewan komisaris yang didominasi oleh manajemen dan lebih besar kemungkinannya memiliki Chief Executif Oficer (CEO) yang merangkap menjadi chairman of board.

Hal ini berarti tindakan memanipulasi akan berkurang jika struktur dewan direksi berasal dari luar perusahaan. Jika fungsi independensi dewan direksi cenderung lemah, maka ada kecenderungan terjadinya moral hazard yang dilakukan oleh para direktur perusahaan untuk kepentingannya melalui pemilikan perkiraan-perkiraan akrual yang berdampak pada manajemen laba dan konsisten dengan Wedari (2004) yang menyimpulkan bahwa komisaris

independen berpengaruh negatif dan signiikan

terhadap discretionary accruals. Berdasarkan uraian di atas maka penulis merumuskan hipotesis kedua sebagai berikut:

Hipotesis 2: Komisaris independen memoderasi pengaruh earnings management terhadap nilai perusahaan.

Kepemilikan Institusional Memoderasi Pengaruh Earnings Management terhadap Nilai Perusahaan

Investor institusional yang sering disebut sebagai investor yang canggih (sophisticated) sehingga seharusnya lebih dapat menggunakan informasi periode sekarang dalam memprediksi laba masa depan dibanding investor non institusional. Balsam

et al. (2002) dalam Herawaty (2008) menemukan hubungan yang negatif antar discretionary accrual yang tidak diekspektasi dengan imbal hasil di sekitar tanggal pengumuman karena investor institusional mempunyai akses atas sumber informasi yang lebih tepat waktu dan relevan yang dapat mengetahui keberadaan pengelolaan laba lebih cepat dan lebih mudah dibandingkan investor individual. Hasil penelitian Jiambavo et al. (1996) dalam Herawaty (2008) menemukan bahwa nilai absolutediscretioner

berhubungan negatif dengan kepemilikan institusional. Hasil penelitian tersebut menyatakan bahwa ada efek feedback dari kepemilikan institusional yang dapat mengurangi pengelolaan laba yang dilakukan perusahaan. Berdasarkan uraian di atas maka penulis merumuskan hipotesis ketiga sebagai berikut:

Hipotesis 3: Kepemilikan institusional memoderasi pengaruh earnings management terhadap nilai perusahaan.

Kepemilikan Manajerial Memoderasi Pengaruh Earnings Management terhadap Nilai Perusahaan Jensen dan Meckling (1976) dalam Herawaty (2008) menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer dengan pemegang saham. Penelitian mereka menemukan bahwa kepentingan manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar, sehingga manajer tidak akan memanipulasi laba untuk kepentingannya. Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Shleifer

dan Vishny, 1986). Warield et al. (1995) dalam Wahidahwati (2002) dalam penelitiannya yang menguji kepemilikan manajerial dengan discretionary accrual dan kandungan informasi laba menemukan bukti bahwa kepemilikan manajerial berhubungan dengan negatif dengan discretionary accrual.

Demikian halnya penelitian oleh Midiastuty dan Machfoedz (2003) menyatakan bahwa kepemilikan manajerial merupakan salah satu mekanisme yang dapat membatasi perilaku oportunistik manajer dalam bentuk earnings management, walaupun Wedari (2004) menyimpulkan bahwa, kepemilikan manajerial juga memiliki motif lain. Dalam penelitian ini mengacu pada teori yang ada menyatakan kepemilikan manajerial dapat berfungsi sebagai mekanisme

corporate governance sehingga dapat mengurangi tindakan manajer dalam memanipulasi laba, hal ini berarti kepemilikan manajerial berhubungan negatif dengan earnings management. Berdasarkan uraian di atas maka dirumuskan hipotesis keempat sebagai berikut:

Komite Audit Memoderasi Pengaruh Earnings Management terhadap Nilai Perusahaan

Penelitian mengenai komite audit diantaranya penelitian oleh Davidson, Xie, dan Xu (2004) yang menganalisis reaksi pasar terhadap pengumuman penunjukkan anggota komite audit secara sukarela. Hasil yang diperoleh dari penelitian ini menunjukkan pasar bereaksi positif terhadap pengumuman penunjukan anggota komite audit terutama yang ahli di bidang keuangan. Xie, Davidson, dan Dadalt (2002) menguji efektivitas komite audit dalam mengurangi manajemen laba yang dilakukan oleh pihak manajemen. Hasil yang diperoleh dari penelitian ini berupa kesimpulan bahwa, komite audit yang berasal dari luar mampu melindungi kepentingan pemegang saham dari tindakan manajemen laba yang dilakukan oleh pihak manajemen. Pengaruh terhadap akrual kelolaan ditunjukkan oleh makin seringnya komite audit bertemu dan pengaruh tersebut ditunjukkan

dengan koeisien negatif yang signiikan.

Carcello et al. (2006) dalam Herawaty (2008) menyelidiki hubungan antara keahlian komite audit di bidang keuangan dan manajemen laba. Hasil penelitian ini menunjukkan bahwa keahlian komite audit independen di bidang keuangan terbukti efektif mengurangi manajemen laba. Suaryana (2005) meneliti hubungan antara keberadaan komite audit yang memenuhi syarat dan pengaruhnya terhadap

earnings response coeficient. Temuan yang didapat dari penelitian ini adalah earnings reponse coeficient perusahaan yang telah memiliki komite audit yang memenuhi syarat lebih tinggi bila dibandingkan dengan perusahaan yang tidak memiliki komite audit yang memenuhi syarat. Ini berarti keberadaan komite audit yang memenuhi syarat dalam perusahaan direspon lebih baik oleh pasar.

Utama dan Leonardo (2006) memberikan bukti empiris tentang dampak komposisi komite audit dan kendali dari pengelola perusahaan pada efektivitas komite audit berdasarkan survey atas komite audit perusahaan yang listing di BEJ. Mereka menemukan bukti bahwa, komposisi komite audit memiliki dampak

positif yang signiikan dalam efektivitas komite audit.

Selain itu penelitian ini juga menunjukkan beberapa faktor yang mempengaruhi efektivitas komite audit

secara signiikan selain komposisinya, diantaranya

kekuatan mengendalikan perusahaan oleh pemegang saham, makin banyaknya perwakilan komisaris independen dalam dewan komisaris, pengendalian

oleh dewan komisaris, dan lamanya komite audit menjabat. Berdasarkan uraian di atas maka penulis merumuskan hipotesis kelima sebagai berikut:

Hipotesis 5: Komite audit memoderasi pengaruh earnings management terhadap nilai perusahaan.

Klasiikasi Akuntan Publik Memoderasi Pengaruh Earnings Management terhadap Nilai Perusahaan

Teoh dan Wong (1993) dalam Herawaty (2008)

berargumen bahwa, klasiikasi akuntan publik

berhubungan positif dengan kualitas earnings yang diukur dengan Earnings Response Coeicient (ERC). Karena pada saat penelitian ini Big six telah berubah menjadi big four, juga diduga bahwa klien dari auditor

non big four cenderung lebih tinggi dalam melakukan earning management. Hal ini berarti klasiikasi akuntan publik berhubungan negatif dengan earnings management. Dalam penelitian yang dilakukan Meutia (2004) menyatakan bahwa perusahaan yang diaudit oleh KAP BIG 5 memiliki absolute discretionary

accruals yang lebih rendah dibandingkan dengan KAP Non Big 5. Hal ini membuktikan bahwa KAP Big 5 lebih berkualitas dalam mendeteksi adanya earnings management dalam suatu perusahaan. Berdasarkan uraian di atas maka penulis merumuskan hipotesis keenam sebagai berikut:

Hipotesis 6: Klasiikasi akuntan publik

memoderasi pengaruh earnings management terhadap nilai perusahaan.

Perusahaan yang menyelenggarakan mekanisme

corporate governance diyakini akan membatasi pengelolaan laba yang oportunis. Oleh sebab itu,

semakin tinggi klasiikasi akuntan publik dan

komite audit, semakin tinggi proporsi komisaris independen, kepemilikan manajerial, dan kepemilikan institusional, maka semakin kecil kemungkinan earnings management dilakukan, sehingga hubungan negatif antara corporate governance dan earnings management ini dapat memperlemah pengaruh antara earnings management terhadap nilai perusahaan.

METODE

Operasionalisasi Variabel

Variabel Deinisi Variabel Indikator Skala

Earnings Management (X1)

Upaya campur tangan manajemen dalam proses pelaporan keuangan ekstern dengan tujuan untuk menguntungkan dirinya sendiri.

(Ainun dan Setiawati, 2000)

1. Current Accrual

2. Total Asset

3. Non discretionarry accrual

Rasio

Corporate Governance (X2)

Konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. (Nasution dan Setiawan, 2007)

Komisaris Independen:

1. Jumlah komisaris independen

2. Jumlah total komisaris yang ada dalam susunan dewan komisaris

Rasio

Kepemilikan Institusional:

1. Saham yang dimiliki oleh investor institusional

2. Saham yang beredar

Rasio

Kepemilikan Manajerial:

1. Saham yang dimiliki oleh pihak manajemen

2. Saham yang beredar

Rasio

Komite Audit:

• Keanggotaan komite audit terdiri

dari sekurang-kurangnya tiga orang termasuk ketua komite audit

Rasio

Klasiikasi Kantor Akuntan Publik: 1. The Big 4

2. Non The Big 4

Nominal

Nilai Perusahaan (Y)

Harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut dijual. (Wahyudi, 2006 dalam Nurlela dan Islahuddin, 2008)

1. Market Value of all outstanding shares

2. Debt

3. Total Assets

Rasio

Populasi

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 yang berjumlah sebanyak 111 perusahaan. Peneliti menganalisis laporan keuangan tahunan meliputi laporan tahunan perusahaan, neraca, laporan laba rugi, dan laporan arus kas perusahaan manufaktur yang terdaftar di BEI tahun 2010.

Target populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yang berjumlah sebanyak 103 perusahaan dengan pertimbangan tertentu, yaitu perusahaan manufaktur yang mempublikasikan laporan tahunan untuk periode 31 Desember 2010 yang dinyatakan dalam Rupiah (Rp). Dengan demikian, ada 8 perusahaan yang dikeluarkan dari populasi tersebut, karena tidak memenuhi pertimbangan.

Analisis Data

Analisis data yang digunakan adalah analisis deskriptif dan analisis asosiatif. Analisis deskriptif digunakan untuk mendelinasikan kondisi masing-masing variabel untuk setiap perusahaan melalui nilai rata-rata dan standar deviasi. Pengujian untuk hipotesis atau analisis asosiatif menggunakan regresi

interaksi atau Moderated Regression Analysis (MRA), karena MRA ini mampu menjelaskan pengaruh dari masing-masing variabel peran mekanisme corporate governance yang memoderasi hubungan earnings management dengan nilai perusahaan (Ratifah dan Ridwan, 2012).

Model penelitian ini terdiri dari 2 (dua) persamaan, yaitu:

Q = α + β1EM + ε Model 1

Q = α + β1EM + β2KOM_IND + β3KA + β4KEP_INS + β5KEP_MAN + β6SIZE_KAP + β7KOM_ IND*EM + β8KA*EM + β9KEP_INS*EM +

β10KEP_MAN*EM + β11SIZE_KAP*EM Model 2

Keterangan:

Q : Nilai Perusahaan

α : Konstanta

β : Koeisien Regresi

EM : Earnings Management KOM_IND : Komisaris Independen KA : Jumlah Komite Audit KEP_INS : Kepemilikan Institusional KEP_MAN : Kepemilikan Manajerial

HASIL

Rata-rata nilai Tobin’s Q sebesar 0,3498 dengan standar deviasi 0,47062, sedangkan nilai maksimumnya adalah 2,56 dengan nilai minimum sebesar -1,05. Selanjutnya, rata-rata nilai earnings management adalah 0,7696 dengan standar deviasi 0,60650, sedangkan nilai minimum dan nilai maksimum masing-masing sebesar -1,06 dan 4,04. Selain daripada itu, variabel-variabel corporate governance untuk komisaris independen memiliki nilai rata-rata 0,4132 dengan standar deviasi 0,12034, sedangkan nilai maksimum sebesar 1 dan nilai minimum sebesar 0,25. Rata-rata nilai jumlah komite audit adalah sebesar 3,0777 dengan standar deviasi 0,43587, sedangkan nilai maksimum dan minimumnya adalah 5 dan 2. Variabel kepemilikan institusional mempunyai nilai rata-rata sebesar 0,7538 dengan standar deviasinya 0,17920, sedangkan nilai maksimum sebesar 0,99 dan nilai minimum sebesar 0,22. Nilai rata-rata variabel kepemilikan manajerial sebesar 0,0297 dengan standar deviasi sebesar 0,0899, sedangkan nilai maksimum dan minimumnya adalah sebesar 0,70 dan 0. Lebih jelasnya dapat dilihat pada Tabel 1.

Kemudian, variabel ukuran KAP sebanyak 44 perusahaan yang diaudit oleh the big four dan non big four sebanyak 59 perusahaan, dapat dilihat pada Tabel 2.

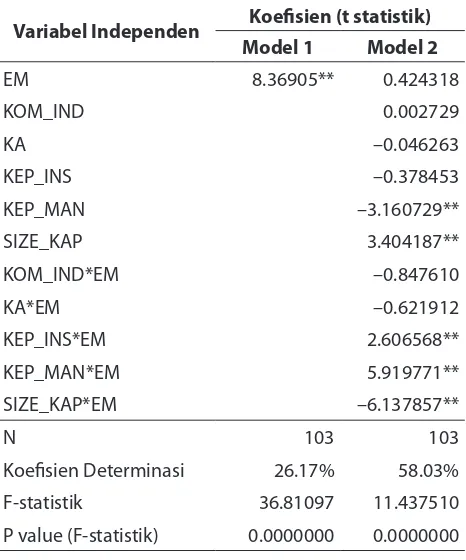

Hasil pengujian model pertama menggunakan analisis regresi sederhana, sedangkan hasil pengujian model kedua menggunakan Moderated Regression

Analysis yang hasilnya dapat dilihat pada Tabel 3.

Keterangan Q EM KOM_IND KA KEP_INS KEP_MAN

Rata-rata .3498 .7696 .4132 3.0777 .7538 .0297

Standar Deviasi .47062 .60650 .12034 .43587 .17920 .08999

Nilai Minimum –1.05 –1.06 .25 2.00 .22 .00

Nilai Maksimum 2.56 4.04 1.00 5.00 .99 .70

Tabel 1. Hasil Analisis Deskriptif: Nilai Perusahaan,

Earnings Management dan Corporate Governance

(Selain Ukuran KAP)

Sumber: Laporan Tahunan Perusahaan Manufaktur, 2010.

Sumber: Laporan Tahunan Perusahaan Manufaktur, 2010.

SIZE_KAP Jumlah Perusahaan Persentase

NON BIG FOUR 59 57.3

BIG FOUR 44 42.7

Total 103 100.0

Tabel 2. Hasil Analisis Deskriptif Variabel Ukuran KAP

Keterangan: ** signiikan pada taraf 5% (uji dua pihak)

Variabel Independen Koeisien (t statistik) Model 1 Model 2

EM 8.36905** 0.424318

KOM_IND 0.002729

KA –0.046263

KEP_INS –0.378453

KEP_MAN –3.160729**

SIZE_KAP 3.404187**

KOM_IND*EM –0.847610

KA*EM –0.621912

KEP_INS*EM 2.606568**

KEP_MAN*EM 5.919771**

SIZE_KAP*EM –6.137857**

N 103 103

Koeisien Determinasi 26.17% 58.03%

F-statistik 36.81097 11.437510

P value (F-statistik) 0.0000000 0.0000000

PEMBAHASAN

Berdasarkan hasil analisis deskriptif, memperlihatkan nilai perusahaan (yang diobservasi menandakan adanya perusahaan yang asetnya dinilai sangat rendah oleh pasar. Variabel earnings management menunjukkan bahwa perusahaan yang diobservasi cenderung melakukan increasing income, dengan kata lain sebagian besar perusahaan melakukan manajemen laba. Selain daripada itu, variabel-variabel corporate governance, seperti komisaris independen yang dibentuk oleh perusahaan telah memenuhi persyaratan independesi. Perusahaan yang diteliti juga telah memiliki komite audit dan telah melaksanakan peraturan yang telah dibuat, namun demikian hanya sebagian kecil saja perusahaan memiliki komite audit sekurang-kurangnya 3 (tiga) orang. Variabel kepemilikan institusional menunjukkan bahwa perusahaan dengan kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan kemampuannya untuk memonitor manajemen. Kepemilikan manajerial perusahaan yang diobservasi menunjukkan bahwa, hanya sebagian kecil saja tingkat kontrol kepemilikan manajerial terhadap sensitivitas manajemen mempengaruhi pemegang saham. Hanya sebagian kecil saja perusahaan yang diaudit oleh KAP besar (big four) yang dipersepsikan akan melakukan audit dengan lebih berkualitas dibandingkan dengan KAP kecil (non big four).

Berdasarkan hasil analisis asosiatif, pengujian hipotesis model pertama menunjukkan bahwa,

terdapat pengaruh signiikan earning management terhadap nilai perusahaan. Hasil penelitian ini tidak sejalan dengan hasil penelitian Herawaty (2008) yang menyatakan bahwa praktik earning management dapat menurunkan nilai perusahaan, karena earnings management dapat menimbulkan biaya-biaya keagenan (agency cost) yang dipicu dari adanya pemisahan peran atau perbedaan kepentingan antara pemegang saham (principal) dengan pengelola/ manajemen perusahaan (agent). Konlik keagenan yang mengakibatkan adanya oportunistik manajemen yang akan mengakibatkan laba yang dilaporkan semua tidak benar, sehingga akan menyebabkan nilai perusahaan berkurang di masa yang akan datang.

Namun demikian, hasil penelitian ini mendukung hasil penelitian Sloan (1996) dalam Herawaty (2008)

yang menguji sifat kandungan informasi komponen

akrual dan komponen aliran kas apakah tereleksi

dalam harga saham. Terbukti bahwa kinerja laba

yang berasal dari komponen akrual sebagai aktiitas earnings management memiliki persistensi yang lebih rendah dibanding aliran kas. Laba yang dilaporkan lebih besar dari aliran kas operasi yang dapat meningkatkan nilai perusahaan saat ini.

Berdasarkan hasil pengujian hipotesis model kedua menunjukkan bahwa variabel moderator (KOM_IND*EM) yang merupakan variabel

interaksi ternyata tidak signiikan, sehingga dapat

disimpulkan bahwa variabel komisaris independen bukan merupakan variabel moderating. Hal ini tidak mendukung penelitian Dechow et al. (1996) dalam Herawaty (2008) bahwa perusahaan memanipulasi laba lebih besar kemungkinannya apabila memiliki dewan komisaris yang didominasi oleh manajemen dan lebih besar kemungkinannya memiliki Chief Executif

Oficer (CEO)yang merangkap menjadi chairman of board. Hal ini berarti tindakan memanipulasi akan berkurang jika struktur dewan direksi berasal dari luar perusahaan. Jika fungsi independensi dewan direksi cenderung lemah, maka ada kecenderungan terjadinya moral hazard yang dilakukan oleh para direktur perusahaan untuk kepentingannya melalui pemilikan perkiraan-perkiraan akrual yang berdampak pada manajemen laba.

perusahaan namun hanya sebatas pemenuhan regulasi, maka proporsi dewan komisaris mungkin tidak perlu diperbanyak, tetap sesuai peraturan yang ada (minimal 30%) dan dilihat keefektifan dewan dalam jangka waktu yang lebih panjang (Siregar dan Utama, 2005).

Variabel moderator (KA*EM) ternyata tidak

signiikan, sehingga dapat disimpulkan bahwa

variabel komite audit bukan merupakan variabel moderating. Hasil penelitian ini bertolak belakang dengan hasil penelitian Davidson, Xie, dan Xu (2004) dalam Larasati (2009) yang menganalisis reaksi pasar terhadap pengumuman penunjukkan anggota komite audit secara sukarela. Hasil yang diperoleh dari penelitian ini menunjukkan pasar bereaksi positif terhadap pengumuman penunjukan anggota komite audit terutama yang ahli di bidang keuangan. Xie, Davidson, dan Dadalt (2003) dalam Larasti (2009) menguji efektivitas komite audit dalam mengurangi manajemen laba yang dilakukan oleh pihak manajemen.

Namun demikian, hasil penelitian ini sejalan dengan hasil penelitian Siregar dan Utama (2005) yang telah membuktikan bahwa keberadaan komite

audit tidak berpengaruh signiikan terhadap kualitas laba. Sejalan dengan signiikansi dewan komisaris

yang lemah, pengaruh keberadaan komite audit juga

tidak signiikan terhadap kualitas laba disebabkan

karena komite audit bukan merupakan jaminan bahwa kinerja perusahaan akan semakin baik, sehingga komite audit juga bukan merupakan faktor yang dipertimbangkan dalam mengapresiasi nilai perusahaan. Hasil penelitian ini turut mendukung hasil penelitian Rachmawati dan Triatmoko (2007) yang mendapatkan kesimpulan bahwa keberadaan komite

audit tidak mempunyai pengaruh yang signiikan

terhadap nilai perusahaan.

Variabel moderator (KEP_INS*EM) ternyata

signiikan, sehingga dapat disimpulkan bahwa

variabel kepemilikan institusional merupakan variabel moderating. Hal ini mendukung hasil penelitian Balsam dkk (2002) dalam Herawaty (2008) menemukan hubungan yang antar discretionary accrual yang tidak diekspektasi dengan imbal hasil di sekitar tanggal pengumuman karena investor institusional mempunyai akses atas sumber informasi yang lebih tepat waktu dan relevan yang dapat mengetahui keberadaan pengelolaan laba lebih cepat dan lebih mudah dibandingkan investor individual.

Begitu juga dengan hasil penelitian Jiambavo

et al. (1996) dalam Herawaty (2008) menemukan bahwa nilai absolute discretioner berhubungan dengan kepemilikan institusional. Hasil penelitian tersebut menyatakan bahwa ada efek feedback dari kepemilikan institusional yang dapat meningkatkan pengelolaan laba yang dilakukan perusahaan.

Variabel moderator (KEP_MAN*EM) ternyata

signiikan, sehingga dapat disimpulkan bahwa

variabel kepemilikan manajerial merupakan variabel moderating. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Midiastuty dan Machfoedz (2003) menyatakan bahwa kepemilikan manajerial merupakan salah satu mekanisme yang dapat membatasi perilaku oportunistik manajer dalam bentuk earnings management.

Selanjutnya, variabel moderator (SIZE_

KAP*EM) ternyata signiikan, sehingga dapat disimpulkan bahwa variabel klasiikasi KAP

merupakan variabel moderating. Hasil penelitian ini mendukung hasil penelitian yang dilakukan Meutia (2004) menyatakan bahwa perusahaan yang diaudit oleh KAP BIG 4 memiliki absolute discretionary

accruals yang lebih rendah dibandingkan dengan KAP Non Big 4. Hal ini membuktikan bahwa KAP Big 4 lebih berkualitas dalam mendeteksi adanya earnings management dalam suatu perusahaan.

KESIMPULAN

Berdasarkan hasil pengujian dengan dua model

regresi ditemukan: 1) terdapat pengaruh signiikan earning management terhadap nilai perusahaan. Dengan demikian, praktik earning management dapat meningkatkan nilai perusahaan, karena kinerja laba

yang berasal dari komponen akrual sebagai aktiitas earnings management memiliki persistensi yang lebih rendah dibanding aliran kas. Laba yang dilaporkan lebih besar dari aliran kas operasi yang dapat meningkatkan nilai perusahaan saat ini.manajemen yang akan mengakibatkan laba yang dilaporkan semua tidak benar, sehingga akan menyebabkan nilai perusahaan berkurang di masa yang akan datang. 2) Penelitian ini juga membuktikan bahwa dari 5 (lima) praktik corporate governance menunjukkan

hanya 2 (dua) variabel yang tidak signiikan, yaitu

dikarenakan proporsi komisaris independen yang tinggi terbukti tidak dapat membatasi pengelolaan laba yang dilakukan perusahaan, dan juga keberadaan

komite audit yang tidak signiikan terhadap kualitas

laba disebabkan karena komite audit bukan merupakan jaminan bahwa kinerja perusahaan akan semakin baik, sehingga komite audit juga bukan merupakan faktor yang dipertimbangkan dalam mengapresiasi nilai perusahaan. Selain daripada itu, variabel lain dari praktik corporate governance, yaitu kepemilikan institusional, kepemilikan manajerial, dan ukuran KAP merupakan variabel pemoderasi antara earnings management dan nilai perusahaan. Adanya efek feedback dari kepemilikan institusional yang dapat meningkatkan pengelolaan laba yang dilakukan perusahaan yang menyebabkan variabel ini merupakan variabel yang memoderasi earnings management terhadap nilai perusahaan. Begitu juga dengan variabel kepemilikan manajerial menjadi salah satu mekanisme yang dapat membatasi perilaku oportunistik manajer dalam bentuk earnings management. Kemudian, ukuran KAP menjadi variabel pemoderasi terakhir yang membuktikan bahwa KAP Big 4 lebih berkualitas dalam mendeteksi adanya earnings management dalam suatu perusahaan.

DAFTAR PUSTAKA

Anthony, Robert Newton dan Vijay Govindarajan. 2006. Management Control Systems (12th edition). New York: McGraw-Hill International Edition. Darmawati, D. 2003. Corporate Governance dan

Manajemen Laba: Suatu Studi Empiris. Jurnal

Bisnis dan Akuntansi, 5 (1): 47-68.

Davidson, W.N., Xie, B., dan Xu, W. 2004. Market reaction to voluntary announcements of

audit committee appointments: The effect of inancial

expertise. Journal of Accounting and Public

Policy, 23 (4): 279-293.

Fernandes, Nuno Goncalves Gracias dan Miguel A. Ferreira. 2007. The Evolution of Earnings Management and Firm Valuation: A Cross-Country Analysis. EFA 2007 Ljubljana Meetings

Paper: 1-39.

Gabrielsen, G., Jeffrey D. Gramlich, dan Thomas Plenborg. 2002. Managerial Ownership, Information Content of Earnings, and Discretionary Accruals in a Non-US Setting. Journal of Business

Finance and Accounting, 29 (7): 967-988.

Herawaty, Vinola. 2008. Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, 10 (2): 97-108.

Jensen, Michael C. dan William H. Meckling. 1976. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure. Journal of

Financial Economics, 3 (4): 305-360.

Larasati, A. (2009). Analisis Pengaruh Mekanisme

Corporate Governance, Kualitas Laba, Dan Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Machfoedz, H. S. (2006). Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan.

Simposium Nasional Akuntansi 9 .

Meutia, I. 2004. Pengaruh Independensi Auditor Terhadap Manajemen Laba Untuk KAP Big 5 Dan Non Big 5. Jurnal Riset Akuntansi Indonesia, 7 (3): 333-350.

Midiastuty, Pratana, dan Mas’ud, Machfoedz, 2003. Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba.

Seminar Nasional Akuntansi VI.

Morck, Randall, Andrei Shleifer, dan Robert W. Vishny. 1988. Management Ownership and Market Valuation: An Empirical Analysis. Journal

of Financial Economics, 20 (1): 293-315.

Nasution, M. dan Setiawan, D. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium

Nasional Akuntansi X.

Nurlela, I. 2008. Pengaruh Corporate Social

Responsibility Terhadap Nilai Perusahaan Dengan Prosentase Kepemilikan Manajemen Sebagai Variabel Moderating. Simposium Nasional

Akuntansi XI .

Ratifah, Ifa dan Mochammad Ridwan. 2012. Komitmen Organisasi Memoderasi Pengaruh Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan. JurnalTrikonomika, 11 (1): 29-39

Shleifer, Andrei dan Robert W. Vishny. 1997. A Survey of Corporate Governance. The Journal of

Finance, 52 (2): 737-783.

Siallagan, Hamonangan dan Machfoedz, Mas’ud. 2006. Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Simposium Nasional

Suaryana, A. 2005. Pengaruh Komite Audit Terhadap Kualitas Laba. Simposium Nasional Akuntansi VIII. Utama, Sidharta, dan F. Leonardo Z. 2006. Audit

Committee Composition, Control of Majority Shareholders and Their Impact on Audit Committee Effectiveness: Indonesia Evidence.

Jurnal Riset Akuntansi Indonesia, 9 (1): 21-34. Veronica, Sylvia dan Yanivi S. Bachtiar. 2005.

Corporate Governance, Information Asymmetry, and Earnings Management. Jurnal Akuntansi dan

Keuangan Indonesia, 2 (1): 77-106.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset Akuntansi Indonesia, 5 (1).

Warield, Terry D., John J. Wild, dan Kenneth L.

Wild. 1995. Managerial Ownership, Accounting Choices, and Informativeness of Earnings. Journal

of Accounting and Economics, 20 (1): 61-91. Wedari, L. K. 2004. Analisis Pengaruh Proporsi

Dewan Komisaris dan Keberadaan Komite Audit Terhadap Manajemen Laba. Simposium Nasional

Akuntansi VIII.

Widyaningdyah, A. U. 2001. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Earning Management Pada Perusahaan Go Public Di Indonesia. Jurnal

Akuntansi dan Keuangan 3 (2).

Xie, B., Davidson, W.N., dan DaDalt, P.J. 2002. Earnings management and corporate governance: The role of the board and the audit committee.