BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Pada pengajuan kredit, bank tentu akan meminta laporan keuangan

(financial statement) perusahaan, baik untuk debitur perorangan maupun

perusahaan. Tujuannya agar bank mengetahui kondisi keuangan, posisi dan

kinerja operasi perusahaan. Begitu juga dengan bank, sebelum merealisasikan

kredit untuk nasabahnya terlebih dahulu memperhatikan posisi keuangan untuk

mengetahui kemampuannya dalam mengalokasikan asset dalam bentuk kredit.

Bank ingin mengetahui tingkat penjualan, laba, ekuitas,sampai posisi keuangan

perusahaan pada periode tertentu secara menyeluruh. Semua hal ini tercermin

dalam laporan keuangan.

Menurut Standar Akuntansi Keuangan (2002:2) Laporan keuangan adalah

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya

meliputi Laporan Neraca, Laporan Laba Rugi, Laporan Perubahan Posisi

Keuangan (yang dapat disajikan dalam berbagai cara misalnya laporan arus kas

atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan.

Ada lima laporan keuangan yang biasa digunakan untuk menggambarkan

1. Laporan Laba Rugi

Laporan laba rugi (income statement) adalah laporan mengenai penghasilan (revenue), biaya (expense), dan laba/rugi yang diperoleh suatu perusahaan dalam periode tertentu.

2. Laporan Perubahan Modal

Laporan perubahan modal (statement of owner’s capital) adalah laporan yang menggambarkan perubahan modal awal, ditambah selisih laba bersih terhadap prive dan menghasilkan modal akhir yang akan dicantumkan dalam laporan neraca.

3. Laporan Neraca

Laporan neraca (balance sheet) adalah laporan mengenai aktiva, hutang dan modal dari perusahaan tertentu pada suatu periode tertentu.

4. Laporan Arus Kas

Laporan arus kas (cash flow) adalah laporan yang menunjukkan aliran kas dalam bentuk operasi, investasi dan pendanaan dalam perusahaan selama periode tertentu.

5. Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan (notes to financial statement) adalah laporan mengenai perubahan-perubahan metode akuntansi yang digunakan dalam tahun berjalan dibandingkan dengan periode sebelumnya.

Laporan keuangan yang telah disusun oleh perusahaan berguna sebagai media

komunikasi finansial bagi pihak-pihak yang berkepentingan dengan perusahaan

untuk pengambilan keputusan keuangan. Menurut Accounting Principles Board

Statement no 4, tujuan laporan keuangan adalah:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi keuangan,

hasil operasi, dan perubahan-perubahan lainnya dalam posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut :

a. Memberikan informasi yang dapat diandalkan mengenai sumber daya

b. Untuk dapat memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dan aktivitas perusahaan bisnis yang

diarahkan untuk memperoleh laba.

c. Untuk memberikan informasi keuangan yang dapat digunakan untuk

mengestimasi potensi penghasilan bagi perusahaan.

d. Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan

dalam sumber daya ekonomi dan kewajiban.

e. Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan

pengguna laporan.

3. Tujuan kualitatif dari laporan keuangan adalah:

a. Relevansi, yang artinya pemilihan informasi yang memiliki kemungkinan

paling besar untuk memberikan bantuan kepada para pengguna dalam

keputusan ekonomi mereka.

b. Dapat dimengerti, yang artinya tidak hanya informasi tersebut harus jelas,

tetapi para pengguna juga harus memahaminya.

c. Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung oleh

pengukuran-pengukuran yang independen, dengan menggunakan

metode-metode pengukuran yang sama.

d. Netralitas, yang artinya informasi akuntansi ditujukan kepada kebutuhan

umum dari pengguna, bukannya kebutuhan-kebutuhan tertentu dari

e. Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal,

untuk menghindari adanya keterlambatan atau penundaan dalam

pengambilan keputusan ekonomi.

f. Komparabilitas (daya banding), yang secara tidak langsung berarti

perbedaan- perbedaan yang terjadi seharusnya bukan diakibatkan oleh

perbedaan perlakuan akuntansi keuangan yang diterapkan.

g. Kelengkapan, yang artinya adalah telah dilaporkannya seluruh informasi

yang secara wajar memenuhi persyaratan dari tujuan kualitatif lainnya.

Salah satu tugas penting manajemen perusahaan adalah menganalisis laporan

keuangan perusahaan. Bagi bisnis perbankan hasil analisis ini dapat dijadikan

parameter untuk mengetahui kemampuan perusahaan dalam membayar kewajiban

kredit dan bunga pada saat kredit jatuh tempo. Sebaliknya, bank juga perlu

menganalisis laporan keuangannya untuk mengetahui kemampuannnya dalam

menggunakan sumber dana bank dan dapat disalurkan kembali dalam bentuk

kredit untuk menambah keuntungan bank tersebut.

Menurut Harahap (2008:190), pengertian Analisis Laporan Keuangan adalah

menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil

dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna

satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif

dengan tujuan untuk mengikuti kondisi keuangan lebih dalam yang sangat penting

dalam proses menghasilkan keputusan yang tepat.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

oleh suatu perusahaan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak

yang berkepentingan apabila data tersebut dianalisa lebih lanjut sehingga akan

diperoleh informasi yang akan mendukung keputusan ekonomi yang akan

diambil. Tujuan analisis laporan keuangan menurut Bernstein (1983: 103) adalah :

1. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger

2. Forecasting

Analisis dilakukan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang

3. Diagnosis

Analisis dilakukan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi keuangan atau masalah lain.

4. Evaluasi

Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dan lain-lain.

Menurut Harahap (2008:195), tujuan analisis laporan keuangan adalah :

1. Dapat memberikan informasi yang lebih luas dan lebih dalam daripada yang terdapat dalam laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (ekplisit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implisit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan yaitu :

a. Prestasi perusahaan

b. Proyeksi keuangan perusahaan

7. Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

Banyak teknik yang dapat dilakukan untuk menganalisis laporan keuangan

antara lain : Analisis laporan keuangan perbandingan (comparatif), Analisis

laporan keuangan common size, Analisis tren, Analisis rasio keuangan, dan lain

sebagainya.

1. Analisis laporan keuangan perbandingan (comparatif), adalah metode dan

teknik analisis dengan membandingkan laporan keuangan untuk 2 (dua)

periode atau lebih untuk satu perusahaan, dengan membandingkan :

a. Data absolute atau jumlah-jumlah dalam rupiah

b. Kenaikan atau penurunan dalam jumlah rupiah

c. Kenaikan atau penurunan dalam persentase

d. Persentase dari total

Analisis dengan metode ini akan dapat diketahui perubahan-perubahan yang

terjadi, dan perubahan mana yang memerlukan penelitian lebih lanjut.

2. Analisis laporan keuangan common size, adalah suatu metode analisis untuk

mengetahui persentase investasi pada masing-masing aktiva terhadap total

aktivanya, juga untuk mengetahui struktur permodalannya dan struktur biaya

yang terjadi dihubungkan dengan jumlah penjualan. Analisis laporan keuangan

commonsize berguna dalam memahami pembentuk internal laporan keuangan.

a. Sumber pendanaan termasuk distribusi pendanaan antara kewajiban lancar,

kewajiban tidak lancar, dan ekuitas.

b. Komposisi aktiva termasuk jumlah untuk masing- masing aktiva lancar dan

aktiva tidak lancar.

c. Analisis trend, adalah suatu metode atau teknik análisis untuk mengetahui

tendensi daripada keadaan keuangan suatu perusahaan, apakah menunjukkan

tendensi tetap, naik dan bahkan turun.

d. Analisis rasio keuangan, adalah suatu metode analisis untuk mengetahui

hubungan dari pos-pos tententu dalam neraca dan laporan laba rugi secara

individu atau kombinasi dari kedua laporan tersebut.

2.2 Rasio Keuangan

Menurut Harahap (2008:36), “Analisis Rasio Keuangan adalah suatu metode

analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca dan

laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut”

Untuk mengetahui kondisi keuangan suatu bank, maka dapat dilihat laporan

keuangan yang disajikan oleh suatu bank secara periodik. Laporan ini juga

sekaligus menggambarkan kinerja bank selama periode tersebut. Laporan ini

sangat berguna terutama bagi pemilik, manajemen, pemerintah dan masyarakat

sebagai nasabah bank, guna mengetahui kondisi bank tersebut. Setiap laporan

Agar laporan ini dapat dibaca sehingga menjadi berarti, maka perlu

dilakukan analisa terlebih dahulu. Analisis yang digunakan adalah dengan

menggunakan rasio-rasio keuangan sesuai dengan standar yang berlaku.

Analisis rasio keuangan adalah suatu kegiatan yang dilakukan untuk

memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan.

Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen

perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan

yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk

menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

Analisis rasio keuangan merupakan salah satu alat analisis keuangan yang

banyak digunakan. Rasio merupakan alat untuk menyediakan pandangan terhadap

kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir.

Rasio yang diinterprestasikan dengan tepat mengidentifikasi area yang

memerlukan investigasi lebih lanjut. Analisa rasio dapat mengungkapkan

hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi

dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen

yang membentuk rasio. Seperti alat analisis lainnya, rasio paling bermanfaat bila

berorientasi ke depan. Hal ini berarti kita sering menyesuaikan factor-faktor yang

mempengaruhi rasio untuk kemungkinan tren dan ukurannya di masa depan. Kita

juga harus menilai faktor-faktor yang berpotensi mempengaruhi rasio di masa

depan. Karenanya, kegunaan rasio tergantung pada keahlian penerapan dan

interprestasinya dan inilah bagian yang paling menantang dari analisis rasio.

beberapa variabel berupa rasio keuangan yang diperkirakan berpengaruh terhadap

penyaluran kredit.

2.2.1 Jenis-jenis Rasio Keuangan

Menurut Kasmir (2008) secara umum rasio-rasio keuangan dapat

diklasifikasikan menjadi empat jenis kelompok rasio keuangan yaitu likuiditas,

aktiva produktif, solvabilitas, dan profitabilitas.

1. Rasio likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban/utang jangka pendek. Kegunaan

rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai

dan memenuhi kewajiban/utang pada saat ditagih. Jenis-jenis rasio likuiditas

adalah current ratio, quick ratio, cash ratio , inventory to net working

capital, loan deposit ratio dan rasio perputaran kas. Dalam penelitian ini

dipakai loan deposit ratio sebagai perwakilan rasio likuiditas.

2. Rasio Aktiva Produktif

Pengertian aktiva produktif dalam Surat Edaran Bank Indonesia NO.

6/23/DPNP tanggal 31 Mei 2004 dalam kualitas aktiva produktif adalah

perkembangan aktiva produktif bermasalah dibandingkan dengan aktiva

produktif. Aktiva produktif bermasalah merupakan aktiva produktif

dengan kualitas kurang lancer, diragukan dan macet. Setiap jenis usaha

selalu dihadapkan pada berbagai resiko, begitu pula didalam bisnis

perbankan, banyak pula resiko yang dihadapinya. Resiko-resiko ini dapat

performing loan ratio, aktiva produktif bermasalah dan interest risk rate

ratio. Dalam penelitian ini dipakai Non Performing Loan Ratio sebagai

perwakilan rasio aktiva produktif.

3. Rasio solvabilitas

Rasio solvabilitas atau disebut juga rasio permodalan merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan

utang. Artinya berapa besar beban utang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Jenis-jenis rasio ini adalah capital adequacy

ratio (CAR) dan rasio aktiva tetap terhadap modal. (Kasmir:2008). Dalam

penelitian ini dipakai capital adequacy ratio (CAR) sebagai perwakilan rasio

sovabilitas.

4. Rasio profitabilitas

Rasio profitabilitas ataupun rasio rentabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan.

Menurut Kasmir (2008) jenis-jenis rasio ini adalah ratio profit margin, net

profit margin, return on assets, return on equity. Dalam penelitian ini

diambil satu ratio sebagai perwakilan yaitu return on assets ratio.

2.2.2 Capital Adequacy Ratio (CAR)

CAR adalah rasio atau perbandingan antara modal bank dengan aktiva

tertimbang menurut resiko (ATMR). CAR menjadi pedoman bank dalam

yang oleh Bank Indonesia disebut Kewajiban Penyediaan Modal Minimum Bank

(KPMM) tidaklah sederhana. KPMM adalah perbandingan antara Modal dengan

Aktiva Tertimbang Menurut Resiko (ATMR). Baik ATMR maupun Modal Bank

memerlukan rincian dan kesamaan pengertian apa yang masuk sebagai komponen

untuk menghitung ATMR dan bagaimana menghitungnya. Begitu juga Modal,

perlu dirinci apa yang dapat digolongkan dan diperhitungkan sebagai Modal

Bank. Rumus untuk menentukan besarnya CAR adalah :

Capital Adequacy Ratio = 𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴

𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑴𝑴 𝑻𝑻𝑻𝑻𝑻𝑻𝑨𝑨𝑨𝑨𝑻𝑻𝑻𝑻𝑴𝑴𝑻𝑻𝑻𝑻 𝑴𝑴𝑻𝑻𝑻𝑻𝑴𝑴𝑻𝑻𝑴𝑴𝑨𝑨 𝑹𝑹𝑨𝑨𝑹𝑹𝑨𝑨𝑨𝑨𝑴𝑴x 100%

Perhitungan modal dan aktiva tertimbang menurut risiko dilakukan

berdasarkan ketentuan kewajiban penyediaan modal minimum yang berlaku.

Petunjuk mengenai hal ini diatur dasar-dasarnya oleh Bank Indonesia melalui

ketentuan SE BI No. 26/1/BPPP tanggal 29 Mei 1993. Mengenai pengertian dan

perincian modal yang terdiri dari Modal Inti dan Modal Pelengkap, telah

dilakukan penyempurnaan oleh BI melalui Surat Edaran Bank Indonesia No.

3/30/DPNP tanggal 14 Desember 2001, dengan berpedoman kepada ketentuan

sebelumnya sebagai berikut (Z. Dunil, 2005) :

a. Di dalam perhitungan laba tidak termasuk pengakuan laba karena penerapan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46 tentang Akuntansi

Pajak Penghasilan.

b. Di dalam komponen modal yang disetor tidak termasuk pengakuan modal yang

dipesan yang berasal dari piutang kepada Pemegang Saham sebagaimana

ditetapkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 21

c. Yang dimaksud dengan dana setoran modal adalah dana yang sudah disetor

penuh untuk tujuan penambahan modal namun belum didukung dengan

kelengkapan persyaratan untuk dapat dgolongkan sebagai modal disetor seperti

pelaksanaan rapat umum pemegang saham maupun pengesahan anggaran dasar

dari instansi yang berwenang. Untuk dapat digolongkan sebagai Dana Setoran

Modal maka dana tersebut harus ditempatkan pada rekening khusus (escrow

account) dan penggunaannya harus dengan persetujuan Bank Indonesia.

d. Cadangan Revaluasi Aktiva Tetap tidak dapat dikapitalisir ke dalam modal

disetor dan dibagikan sebagai saham bonus dan atau deviden.

e. Kekurangan Pembentukan Penyisihan Aktiva Produktif oleh Bank merupakan

komponen biaya pada laba tahun berjalan.

f. Yang dimasukkan ke dalam komponen laba tahun lalu dan tahun berjalan

adalah jumlah setelah diperhitungkan taksiran pajak kecuali apabila Bank

diperkenankan mengkompensasi kerugian sesuai ketentuan perpajakan yang

berlaku.

g. Peningkatan atau penurunan harga saham pada portofolio yang tersedia untuk

dijual merupakan selisih antara harga pasar dengan nilai perolehan atas

penyertaan Bank pada perusahaan yang sahamnya tercatat di Pasar Modal.

2.2.2.1 Aktiva Tertimbang Menurut Resiko (ATMR)

ATMR dihitung dari aktiva yang tercantum dalam neraca maupun aktiva

yang bersifat administratif (tidak tercantum dalam neraca). Terhadap

masing-masing pos dalam aktiva diberikan bobot resiko yang besarnya didasarkan pada

agunan (Z. Dunil, 2005). Berpedoman pada SE Bank Indonesia No. 26/1/BPPP

tanggal 29 Mei 1993 dikoreksi beberapa pos aktiva dengan Surat Edaran Bank

Indonesia No. 2/12/DPNP/ tanggal 12 Juni 2000 sebagai berikut : Bobot risiko

terhadap Tagihan berupa Pinjaman, yaitu saldo yang diperhitungkan seharusnya

adalah Net setelah saldo Pinjaman dikurangi dengan cadangan Penyisihan

Penghapusan Aktiva Produktif (PPAP). Khusus untuk kredit yang

direstrukturisasi dan memperoleh jaminan dari BPPN (Badan Penyehatan

Perbankan Nasional) risikonya dianggap 0% (nol).

2.2.3 Non Performing Loan (NPL)

Yang dimaksud dengan NPL adalah debitur atau kelompok debitur yang

masuk dalam golongan 3, 4, 5 dari 5 golongan kredit yaitu debitur yang kurang

lancar, diragukan dan macet. Hendaknya selalu diingat bahwa perubahan

pengolongan kredit dari kredit lancar menjadi NPL adalah secara bertahap melalui

proses penurunan kualitas kredit (Z. Dunil, 2005). Salah satu resiko yang muncul

akibat semakin kompleknya kegiatan perbankan adalah munculnya non

performing loan (NPL) yang semakin besar. Atau dengan kata lain semakin besar

skala operasi suatu bank maka aspek pengawasan semakin menurun, sehingga

NPL semakin besar atau resiko kredit semakin besar (Wisnu Mawardi, 2005).

NPL adalah rasio kredit bermasalah dengan total kredit. NPL yang baik adalah

NPL yang memiliki nilai dibawah 5%. NPL mencerminkan risiko kredit, semakin

kecil NPL semakin kecil pula risiko kredit yang ditanggung bank. Bank dengan

maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Wisnu

Mawardi, 2005).

Non Performing Loan = 𝑲𝑲𝑻𝑻𝑻𝑻𝑴𝑴𝑨𝑨𝑨𝑨𝑩𝑩𝑻𝑻𝑻𝑻𝑻𝑻𝑴𝑴𝑹𝑹𝑴𝑴𝑴𝑴𝑴𝑴𝑩𝑩

𝑻𝑻𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑲𝑲𝑻𝑻𝑻𝑻𝑴𝑴𝑨𝑨𝑨𝑨

x

100%Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk

kredit kepada bank lain).Kredit bermasalah adalah kredit dengan kualitas kurang

lancar, diragukan dan macet. Kredit bermasalah dihitung secara gross (tidak

dikurangi PPAP)

2.2.3.1 Pembentukan Cadangan NPL

Bank perlu menyisihkan sebagian pendapatan bank untuk berjaga-jaga

agar dapat menutup kerugian yang akan timbul apabila suatu saat kredit yang

diberikan bank ternyata mengalami kemacetan. Pada waktunya apabila terdapat

kredit yang macet maka bank dapat menghapus kredit macet tersebut dari

pembukuan atas beban pendapatan yang sudah disisihkan tersebut. Penyisihan

untuk pembentukan cadangan NPL harus dilakukan sesuai aturan yang ditetapkan.

Dalam Standar Akuntansi Keuangan (PSAK No.31), Cadangan tersebut disebut

sebagai “Penyisihan Penghapusan Kredit” atau PPK, dan penyajiannya dalam

neraca adalah sebagai “offsetting account” yang muncul sebagai pengurang dari

jumlah Kredit yang diberikan pada Aktiva bank. Istilah yang dipakai oleh Bank

Indonesia adalah “Penyisihan Penghapusan Aktiva Produktif” atau PPAP (Z.

Dunil, 2005). Perbedaannya adalah PPAP termasuk pencadangan untuk

surat-surat berharga yang juga menjadi Aktiva Produktif bank yang disamping

sedangkan PPK hanya cadangan untuk kredit saja. Pembentukan cadangan

dilakukan sejak tahun pertama bank beroperasi dan memberikan kredit, dihitung

dari baki debet pada akhir periode pembukuan, akhir bulan untuk posisi Neraca

bulanan dan akhir tahun untuk posisi Neraca akhir tahun. Total baki debet adalah

realisasi dari total komitmen kredit yang sudah ditanda tangani bank dengan para

debiturnya. Karena pada awalnya semua kredit adalah Kredit Lancar, maka PPAP

dihitung sebagai persentase tertentu terhadap total baki debet. Kemudian kalau

kredit berkembang sehingga ada yang Kurang Lancar, maka terhadap yang

Kurang Lancar tersebut perlu disisihkan PPAP yang lebih besar, begitu seterusnya

sehingga untuk kredit yang sudah digolongkan sebagai Kredit Macet, PPAP yang

disisihkan adalah sebesar 100% dari Baki debet yang macet.

2.2.3.2 Penanganan Non Performing Loan ( NPL)

Kredit macet yang sudah dihapusbukukan tidak lagi masuk dalam kategori

NPL, karena tidak dikategorikan sebagai kredit lagi. Penanganannya hanya dalam

rangka bagaimana mengupayakan agar kredit macet tersebut dapat kembali

terutama dengan eksekusi jaminan yang ada. Kredit yang sudah ada tanda kearah

NPL yang memerlukan perhatian agar tidak menjadi lebih buruk atau

mendatangkan kerugian yang lebih besar adalah kredit yang masih dalam

klasifikasi DPK (Dalam Perhatian Khusus). Untuk mencari jalan memperbaiki

posisi debitur DPK tersebut harus dipelajari satu persatu permasalahan yang

dihadapi oleh debitur dan dilakukan treatment yang sesuai dengan kondisi

kredit NPL sendiri dapat diterapkan beberapa teknik penyehatan agar debitur

dapat bangkit kembali.

1. Reschedulling

Bank dapat melakukan penjadwalan ulang dalam bentuk, perpanjangan

masa pelunasan, memberikan grase period yang lebih panjang, memperkecil

jumlah angsuran kredit. Dengan penjadwalan ini nasabah lebih mempunyai waktu

untuk bernafas dan jangka waktu cukup untuk akumulasi keuntungan dan

memperbaiki posisinya sehingga dapat memenuhi jadwal baru yang ditetapkan.

Penjadwalan ulang ini dilakukan dengan persyaratan tertentu antara lain, usaha

nasabah masih berjalan, pendapatan sebelum pembebanan bunga masih positif.

Ketidakmampuan nasabah melaksanakan pelunasan semata-mata karena situasi

yang diluar control (kewenangan) debitur yang bersangkutan. Nasabah masih

beritikad baik dan koperatif.

2. Reconditioning

Reconditioning dimaksudkan untuk memperbaiki kondisi nasabah, yang

semula terbebani dengan persyaratan kredit yang berat, dikurangi sehingga lebih

pas bagi kebutuhan nasabah. Mengurangi tingkat bunga, mengurangi kredit dari

pihak lain yang bunganya tinggi dan menggantinya dengan kredit dari bank

dengan bunga lebih rendah, menambah modal kerja kalau menurut perhitungan

bank memang ternyata kurang. Memberikan konsultasi manajemen atau adpis

agar perusahaan dapat berjalan lebih baik dan mampu meningkatkan penjualan,

laba dan mampu menyelesaikan kreditnya dalam jangka waktu yang ditetapkan.

Apabila kedua cara di atas diperkirakan tidak akan dapat menyehatkan

kembali perusahaan dan tidak akan dapat mengembalikan kredit bank, maka dapat

ditempuh cara terakhir dengan merestrukturisasi perusahaan secara lebih

mendasar. Dalam hal ini dapat dilakukan perubahan komposisi permodalan,

dengan memperbaiki Debt to Equity Ratio, dengan menambah modal (partisipasi

bank maupun dari luar), menambah kredit, memperpanjang jangka waktu,

memperkecil tingkat bunga, mengganti manajemen (menempatkan staf bank pada

perusahaan untuk posisi tertentu) meningkatkan efisiensi dan sebagainya.

Langkah partisipasi modal dimaksudkan agar debitur tidak perlu membayar bunga

terhadap sebagian hutang yang dialihkan menjadi penyertaan modal bank. Setelah

perusahaan sehat dan kemampuan keuangannya lebih baik, bank dapat menjual

kembali saham yang dikuasainya kepada pemegang saham lama dengan premium

tertentu. Dengan demikian, apabila berhasil bank terhindar dari kemacetan kredit.

2.2.4 Return On Assets (ROA)

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam

seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menggunakan

laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva

perusahaan dalam menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka

semakin tinggi pula ROA, hal itu berarti bahwa perusahaan semakin efektif dalam

penggunaan aktiva untuk menghasilkan keuntungan. ROA dihitung berdasarkan

perbandingan laba sebelum pajak dan rata-rata total assets. Dalam penelitian ini

ROA menunjukkan efektivitas perusahaan dalam menghasilkan

keuntungan dengan mengoptimalkan asset yang dimiliki. Semakin tinggi ROA

maka menunjukkan semakin efektif perusahaan tersebut, karena besarnya ROA

dipengaruhi oleh besarnya laba yang dihasilkan perusahaan. Informasi mengenai

kinerja sangat bermanfaat bagi pengguna laporan keuangan. Bagi kelompok

investor, kreditor maupun masyarakat umum menginginkan investasi mereka

yang ditanamkan ke bank perlu untuk mengetahui kinerja bank tersebut.

Pengembalian atas investasi\ modal berguna bagi evaluasi manajemen, analisis

profitabilitas, peramalan laba, serta perencanaan dan pengendalian. Menggunakan

angka pengembalian atas investasi modal untuk tujuan tersebut membutuhkan

pemahaman mendalam mengenai ukuran pengembalian ini. Karena ukuran

pengembalian mencakup komponen yang berpotensi memberikan kontribusi pada

pemahaman kinerja perusahaan. Bank dengan total asset relatif besar akan

mempunyai kinerja yang lebih baik karena mempunyai total revenue yang relatif

besar sebagai akibat penjualan produk yang meningkat. Dengan meningkatnya

total revenue tersebut maka akan meningkatkan laba perusahaan sehingga kinerja

keuangan akan lebih baik.

ROA (Return On Assets) Rasio yang menunjukkan hasil atas jumlah

aktiva yang digunakan dalam perusahaan. Rasio ini digunakan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan. Semakin rendah rasio ini maka

semakin kurang baik, demikian pula sebaliknya.

Return on assets = 𝑬𝑬𝑴𝑴𝑻𝑻𝑻𝑻𝑨𝑨𝑻𝑻𝑻𝑻𝑨𝑨𝑨𝑨𝑨𝑨𝑻𝑻𝑻𝑻𝑻𝑻𝑴𝑴𝑻𝑻𝑴𝑴𝑻𝑻𝑴𝑴𝑰𝑰𝑻𝑻𝑨𝑨𝑻𝑻𝑻𝑻𝑻𝑻𝑹𝑹𝑨𝑨

2.2.5 Loan Deposit Ratio (LDR)

LDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi

kewajiban keuangan yang harus dipenuhi. Kewajiban tersebut berupa call money

yang harus dipenuhi pada saat adanya kewajiban kliring, dimana pemenuhannya

dilakukan dari aktiva lancar yang dimiliki perusahaan. LDR dihitung dari

perbandingan antara total kredit dengan dana pihak ketiga. Total kredit yang

dimaksud adalah kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit

kepada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro,

tabungan dan deposito (tidak termasuk antarbank). Standar terbaik LDR adalah

diatas 85%. Untuk dapat memperoleh LDR yang optimum, bank tetap harus

menjaga NPL. LDR berpengaruh terhadap Earning After Tax (EAT), apabila LDR

besar maka EAT besar. LDR bergantung pada manajemen bank. Besar LDR bank

tidak sama. Hubungan LDR dengan EAT bersifat bebas, tidak autokorelasi.

Semakin besar LDR semakin besar potensi mencapai EAT, sejauh NPL bisa

ditekan.

LDR adalah rasio yang pada awalnya digunakan untuk mengukur tingkat

likuiditas bank. Dalam arti apabila LDR di atas 110% berarti likuiditas bank

kurang baik karena jumlah DPK tidak mampu menutup kredit yang disalurkan

sehingga bank harus menggunakan dana antarbank (call money) untuk menutup

kekurangannya. Dana dari call money bersifat darurat, sehingga seyogianya bank

tidak menggunakan dana semacam itu untuk membiayai kredit. Dana call money

Loan Deposit Ratio =

𝑻𝑻𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑲𝑲𝑻𝑻𝑻𝑻𝑴𝑴𝑨𝑨𝑨𝑨

𝑻𝑻𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑫𝑫𝑴𝑴𝑻𝑻𝑴𝑴𝑷𝑷𝑨𝑨𝑩𝑩𝑴𝑴𝑨𝑨𝑲𝑲𝑻𝑻𝑨𝑨𝑨𝑨𝑻𝑻𝑴𝑴

x100%

Namun demikian, sejak terjadinya krisis perbankan dan dilanjukan dengan proses

rekapitalisasi perbankan tahun 1999 di mana kredit perbankan sekitar Rp 300

triliun dialihkan ke BPPN, maka LDR perbankan langsung merosot drastis karena

jumlah kredit berkurang sedangkan jumlah DPK tidak berubah. Begitu rendahnya

angka LDR paska rekapitalisasi tahun 1999-2000, akhirnya angka LDR berubah

fungsi dan lebih sering digunakan sebagai indikator utama untuk mengukur

kemampuan sebuah bank dalam menyalurkan kredit (fungsi intermediasi).

2.2.5.1 Penyebab LDR Rendah

Seperti telah dijelaskan sebelumnya bahwa perbankan nasional pernah

mengalami kemerosotan jumlah kredit karena diserahkan ke BPPN untuk ditukar

dengan obligasi rekapitalisasi. Begitu besarnya nilai kredit yang keluar dari sistem

perbankan di satu sisi dan semakin meningkatnya jumlah DPK yang masuk ke

perbankan, maka upaya ekspansi kredit yang dilakukan perbankan selama sepuluh

tahun terakhir sepertinya belum berhasil mengangkat angka LDR secara

signifikan.

2.2.5.2 Fungsi LDR

Telah dijelaskan sebelumnya bahwa LDR pada saat ini berfungsi sebagai

indikator intermediasi perbankan. Begitu pentingnya arti LDR bagi perbankan

maka angka LDR pada saat ini telah dijadikan persyaratan antara lain :

1. Sebagai salah satu indikator penilaian tingkat kesehatan bank.

3. Sebagai faktor penentu besar-kecilnya GWM (Giro Wajib Minimum) sebuah bank.

4. Sebagai salah satu persyaratan pemberian keringanan pajak bagi bank yang akan merger.

Begitu pentingnya arti angka LDR, maka pemberlakuannya pada seluruh bank

sedapat mungkin diseragamkan. Maksudnya, jangan sampai ada pengecualian

perhitungan LDR di antara perbankan.

2.2.5.3 LDR Versi Baru

Tidak seperti LDR versi lama yang perhitungannya seragam dan

diberlakukan untuk seluruh bank. Dalam LDR versi baru, dari info yang

mengemuka di media massa, BI akan menerapkan LDR dengan memasukkan

obligasi korporasi sebagai komponen kredit hanya untuk bank tertentu (tidak

untuk seluruh bank). Menurut BI, tidak semua bank telah memiliki manajemen

risiko memadai untuk bermain obligasi korporasi. Jika kebijakan ini yang

ditempuh tentu ada aspek positif dan negatifnya.

a. Aspek positif

1. Bank kecil akan terhindar dari risiko obligasi yang cukup kompleks, yaitu

adanya risiko default (credit risk) dan risiko pasar (fluktuasi harga obligasi

akibat volatilitas suku bunga pasar).

2. Karena kupon obligasi korporasi lebih tinggi dari pada suku bunga SBI,

diharapkan ke depan, perbankan akan menggeser penempatan pada SBI

menjadi obligasi korporasi. Hal ini akan menggairahkan pasar obligasi

korporasi yang selama ini belum menjadi investasi utama perbankan.

Apabila SBI perbankan per Juni 2007 sebesar Rp 202 triliun diasumsikan

seluruhnya dipindahkan ke obligasi korporasi yang akan meningkatkan

63,57% akan meningkat sebesar 14,91% atau menjadi 78,48%. Angka

LDR tersebut akan lebih besar lagi jika obligasi korporasi yang saat ini

telah dipegang perbankan juga dimasukkan sebagai komponen kredit

(Loan).

b. Aspek negatif

Dimasukkannya obligasi korporasi dalam perhitungan LDR)

1. Nantinya hanya bank besar saja yang akan dapat menikmati peningkatan

LDR tanpa harus melakukan ekspansi kredit. Dengan LDR yang tinggi

maka bank tertentu akan dapat menjadi Bank Jangkar, Bank Sehat, dapat

memperoleh insentif pajak ketika melakukan merger, dan yang akan

secara langsung dinikmati adalah berkurangnya GWM terkait dengan

perbaikan LDR.

2. Apabila besanya nilai obligasi korporasi tersebut terjadi akibat adanya

pergeseran SBI, maka ada kemungkinan CAR (Capital Adequacy

Perbankan) akan merosot karena ATMR SBI = 0, sedangkan ATMR

Obligasi Korporasi = 100%.

Jika dilihat dari cara perhitungan LDR versi baru, maka sebenarnya tidak ada

nilai tambah yang disumbangkan oleh perbankan kepada perekonomian nasional

pada saat pemberlakuan LDR versi baru. Hal ini karena :

1. Pembelian obligasi korporasi di pasar sekunder oleh perbankan sebenarnya

tidak secara langsung meningkatkan aktivitas sektor riil karena penerbit

obligasi telah memperoleh kucuran dana pada saat penerbian obligasi di pasar

perdana. Pembelian obligasi korporasi oleh bank di pasar sekunder hanya akan

merupakan refinancing bagi pemegang obligasi sehingga efek terhadap sektor

riil masih akan ditentukan oleh bagaimana si penjual obligasi tersebut

berbeda apabila bank membeli obligasi korporasi di pasar perdana yang akan

memberikan manfaat langsung kepada penerbit.

2. Penerapan LDR versi baru seyogianya tidak menimbulkan diskriminasi di

antara perbankan. Penulis berpendapat LDR versi baru hanya relevan untuk

diterapkan dalam menentukan Bank Jangkar. Hal ini dapat dipahami karena ke

depan, hanya bank besar saja yang layak menjadi bank jangkar sehingga LDR

versi baru akan memberikan insentif bagi bank besar untuk terus memperbaiki

kinerjanya agar dapat menjadi bank jangkar.

Sedangkan angka LDR versi baru tidak seyogianya diberlakukan untuk

menetapkan kriteria tingkat kesehatan bank, pemberian insentif pajak bagi bank

yang akan merger, dan mengaitkan LDR versi baru dengan pemenuhan rasio

GWM. Tiga kriteria terakhir ini akan menimbulkan dampak yang kurang

menguntungkan, khususnya bagi bank kecil yang tidak dapat berperan untuk

membeli obligasi korporasi.

Akhirnya, adanya harapan peningkatan LDR versi baru hanya akan terjadi

apabila terhadap obligasi korporasi tidak seluruhnya dikenakan ATMR 100%.

Bagi obligasi dengan peringkat AAA (the highest investment grade), ATMR-nya

harus diturunkan mendekati nol. Jika tidak demikian,maka perbankan tidak akan

memindahkan penempaan SBI ke obligasi korporasi karena akan mengancam

CAR mereka, padahal angka CAR merupakan indikator yang jauh lebih penting

2.3 Pengertian Kredit

Sebagaimana yang telah dijelaskan dalam latar belakang, kegiatan bank

ialah menghimpun dana dari masyarakat (tabungan, giro, deposito) dan

menyalurkan kembali dana tersebut ke masyarakat yang membutuhkan dalam

bentuk pinjaman atau yang lebih dikenal dengan istilah kredit. Istilah credit

berasal dari bahasa latin credo yang berarti I Believe, I Trust, (saya percaya). Kata

credo berasal dari kombinasi bahasa Sansekerta, cred yang berarti kepercayaan

dan bahasa latin do yang berarti saya menaruh. Setelah kombinasi tersebut

menjadi bahasa latin, kata kerja dan kata bendanya masing-masing menjadi

credere dan creditum, meskipun banyak penulis mengungkapkan bahwa credit

berasal dari kata credere. Pengertian kredit menurut Undang-Undang No. 10

Tahun 1998, sebagaimana tertuang dalam Pasal 1 angka 11 (2006 : 1) ”Kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga.” Perbankan memiliki beberapa

aktiva produktif, namun hanya satu yang sangat diandalkan.Hingga kini

satu-satunya aktiva produktif yang diandalkan oleh suatu bank yang dapat

menghasilkan pendapatan besar adalah debitur, atau lazimnya dikenal dengan

kredit. Dari neraca setiap bank umum dapat dijumpai bahwa kredit atau debitur

merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki

suatu bank. Menurut Kasmir (2008:98) terdapat lima unsur dalam pemberian

1. Kepercayaan, maksudnya ialah keyakinan pemberi kredit bahwa kredit yang

diberikan akan benar-benar diterima kembali di masa tertentu pada masa

mendatang.

2. Kesepakatan, yang dituangkan dalam suatu perjanjian di mana masing-masing

pihak menandatangani hak dan kewajibannya.

3. Jangka waktu, maksudnya mencakup masa pengembalian kredit yang telah

disepakati.

4. Risiko, maksudnya akan muncul suatu risiko tidak tertagihnya/ macetnya

pengembalian kredit yang telah disepakati sebagai akibat adanya suatu tenggang

waktu pengembalian.

5. Balas jasa yang merupakan keuntungan atas pemberian suatu kredit atau jasa

tersebut lebih dikenal dengan sebutan bunga.

Pemberian suatu fasilitas kredit mempunyai tujuan dan fungsi tertentu. Tujuan

pemberian fasilitas kredit akan dijelaskan sebagai berikut.:

1. Mencari keuntungan Keuntungan diperoleh dalam bentuk bunga yang diterima

oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan

kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank dan

memperluas usaha bank.

2. Membantu usaha nasabah bank memberikan fasilitas kredit untuk membantu

usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana

untuk modal kerja. Dalam hal ini baik bank maupun nasabah sama-sama

3. Membantu pemerintah Pemerintah menerima pajak dari keuntungan yang

diperoleh nasabah dan bank, meningkatkan devisa Negara apabila produk dari

kredit yang dibiayai untuk keperluan ekspor, dan membuka kesempatan kerja

Secara umum jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari

berbagai segi.

1. Dilihat dari tujuan penggunaan, terdiri dari :

1.1 Kredit investasi

Kredit investasi adalah kredit yang diberikan kepada usaha-usaha guna

merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya

pembelian mesin-mesin, bangunan dan tanah atau pabrik. Kredit ini

memerlukan proses penyelesaian jangka panjang , seperti yang dikemukakan

Teguh (1996:105) kredit investasi akan memakan proses penyelesaian jangka

panjang karena proses produksi juga dalam jangka panjang, sedangkan di sisi

lain harga-harga barang modal saat pengadaan cukup mahal. Oleh karena itu

pelunasan harus dilakukan bertahap sesuai kemampuan perusahaan nasabah

untuk menyisihkan saldo uang kasnya. Kredit ini memerlukan biaya operasional

dan administrasi serta unceertainty risk yang besar.

1.2 Kredit modal kerja

Kredit modal kerja, yaitu kredit yang digunakan untuk meningkatkan

produksi dalam operasionalnya seperti membeli bahan baku atau membayar

gaji pegawai. Menurut Teguh (1996:105) ”kredit modal kerja diberikan dalam

jangka waktu pendek sesuai dengan siklus usaha dari perusahaan tersebut.

Dalam praktik, kredit ini dapat dilakukan perpanjangan; sepanjang

nasabahnya mampu memenuhi kewajiban-kewajiban pada bank dengan baik.”

Kredit modal kerja terdiri dari beberapa kategori yang akan

a. KMK Perdagangan Dalam Negeri.

b. KMK Industri.

c. KMK Perkebunan,Kehutanan dan Peternakan.

d. KMK Prasarana / Jasa-Jasa.

1.3Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan bank kepada pihak

ketiga/perorangan (termasuk karyawan sendiri) untuk keperluan konsumsi

berupa barang atau jasa dengan cara membeli, menyewa, atau dengan cara

lain. Dilihat dari segi jangka waktu, terdiri dari :

1. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum satu

tahun

2. Kredit jangka menengah, yaitu kredit yang berjangka waktu antara 1 tahun

sampai 3 tahun.

3. Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari tiga

tahun.

Ada beberapa aspek yang diperlukan perbankan sebagai bahan pertimbangan

dalam penyaluran kredit,yaitu :

1. Aspek yuridis

2. Aspek pemasaran

3. Aspek manajemen dan organisasi

4. Aspek teknis

5. Aspek keuangan.

Penelitian ini lebih berfokus pada penilaian aspek keuangan dengan

menggunakan beberapa variabel berupa rasio keuangan yang diperkirakan

berpengaruh terhadap penyaluran kredit. Fungsi kredit secara luas

1) Untuk meningkatkan daya guna uang,

2) Untuk meningkatkan peredaran dan lalu lintas uang,

3) Untuk meningkatkan daya guna barang,

4) Untuk meningkatkan peredaran barang,

5) Sebagai stabilitas ekonomi,

6) Untuk meningkatkan kegairahan berusaha,

7) Untuk meningkatkan pemerataan pendapatan nasional,

8) Untuk meningkatkan hubungan internasional.

2.3.1 Prinsip-Prinsip Pemberian Kredit

Ada beberapa aspek yang diperlukan perbankan sebagai bahan

pertimbangan dalam pemberian kredit pada debiyur yaitu dengan 5 of C dan studi

kelayakan. Dengan 5 of C, yaitu:

1. Character

Analisis ini untuk mengetahui sifat atau watak calon nasabah. Watak dapat

dilihat dari masa lalu nasabah melalui pengamatan, pengalaman, riwayat

hidup, maupun hasil wawancara.

2. Capacity

Analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar

kredit. Untuk menilai kemampuan nasabah dapat dinilai dari dokumen yang

dimiliki, hasil konfirmasi dengan pihak yang memiliki kewenangan

mengeluarkan surat tertentu (misalnya penghasilan seseorang), hasil

3. Capital

Analisis ini digunakan untuk menilai modal yang dimiliki oleh nasabah untuk

membiayai kredit. Hal ini penting karena bank tidak akan membiayai kredit

tersebut 100%. Artinya harus ada modal dari nasabah. Tujuannya adalah jika

nasabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut,

nasabah juga akan merasa memiliki sehingga termotivasi untuk bekerja

sungguh-sungguh agar usaha tersebut berhasil, dan mampu membayar

kewajiban kreditnya.

4. Condition

Analisis ini digunakan untuk menilai kondisi umum saat ini dan yang akan

datang tentunya. Kondisi yang akan dinilai terutama kondisi ekonomi saat ini,

apakah layak untuk membiayai kredit untuk sektor tertentu.

5. Collateral

Analisis yang menilai jaminan yang diberikan nasabah kepada bank dalam

rangka pembiayaan kredit yang diajukannya. Jaminan ini digunakan sebagai

alternatif terakhir bagi bank untuk berjaga-jaga kalau terjadi kemacetan

terhadap kredit yang dibiayai.

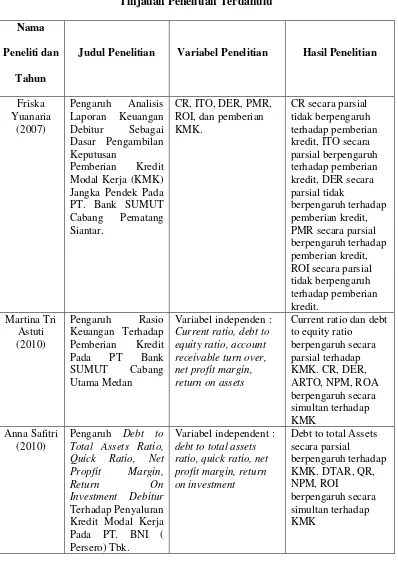

2.4 Tinjauan Penelitian Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah dilakukan

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti dan

Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

Friska

Current ratio, debt to equity ratio, account receivable turn over, net profit margin, return on assets

Current ratio dan debt to equity ratio

debt to total assets ratio, quick ratio, net profit margin, return on investment

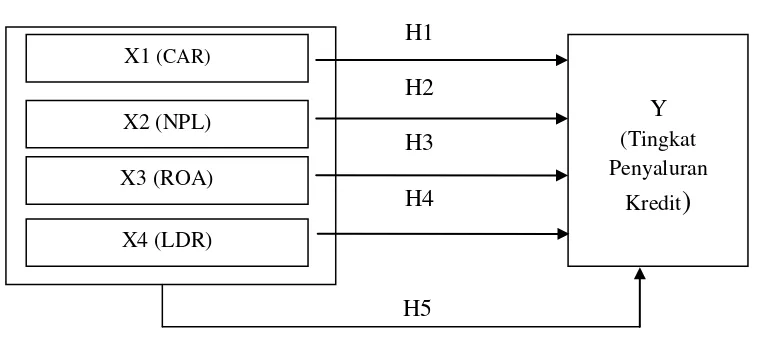

2.5 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau eksplorasi dari tinjauan teori

dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian secara

merumuskan hipotesis. Kerangka konseptual yang digunakan dalam penelitian ini

terdiri dari empat variabel bebas dan satu variabel terikat. Variabel bebas yang

digunakan yaitu variabel CAR, NPL, ROA, dan LDR dan variabel terikat yang

digunakan tingkat penyaluran kredit bank. Sebagai dasar untuk merumuskan

hipotesis, berikut kerangka pikir teoritis yang menunjukkan pengaruh variabel

CAR, NPL, ROA, dan LDR terhadap kredit dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

H1

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

teoritis antara variabel-variabel penelitian yaitu variabel-variabel bebas dengan

variabel yang terikat.

Rasio keuangan bank merupakan salah satu indikator untuk menilai tingkat

kesehatan bank dalam hal posisi keuangan bank tersebut. Jika rasio keuangan

bank menunjukkan angka yang baik, maka bank tersebut dapat dikatakan sehat

atau dalam posisi keuangan yang stabil.

Rasio kecukupan modal (Capital Adequacy Ratio) atau CAR digunakan

untuk mengukur rasio kinerja bank khususnya untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko, misalnya kredit yang diberikan. Semakin besar CAR suatu bank maka akan

semakin baik pula kemampuan bank dalam menanggung risiko kerugian yang

kemungkinan dihadapi bank tersebut terutama dalam menyalurkan kredit yang

memiliki bobot risiko yang cukup besar.

Rasio kredit bermasalah (Non Performing Loan) atau NPL merupakan salah

satu indikator kesehatan aset bank. NPL yang digunakan adalah NPL neto yaitu

NPL yang telah disesuaikan. Penilaian kualitas aset merupakan penilaian terhadap

kondisi aset bank dan kecukupan manajemen risiko kredit. Semakin tinggi nilai

NPL (diatas 5%) maka bank tersebut tidak sehat atau berada pada kondisi yang

kurang baik. NPL yang tinggi menyebabkan menurunnya laba yang akan diterima

oleh bank. Penurunan laba yang diakibatkan banyaknya kredit bermasalah akan

menyebabkan bank tersebut akan lebih selektif dalam menyalurkan kredit atau

Rasio return on assets (ROA) merupakan kemampuan dari modal yang

diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan

keuntungan. ROA menggunakan laba sebagai salah satu cara untuk menilai

efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba.

Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA, hal itu

berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk

menghasilkan keuntungan. Dan keuntungan tersebut merupakan salah satu

kontribusi dari tingkat kredit yang diberikan besar dengan tingkat NPL yang dapat

ditekan.

Rasio Loan Deposit Ratio (LDR) merupakan rasio keuangan perusahaan

perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu

pengukuran yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain

yang digunakan dalam memenuhi permohonan pinjaman nasabah. Rasio ini

digunakan untuk mengukur likuiditas. Rasio LDR yang tinggi menunjukkan

bahwa suatu bank meminjamkan seluruh dananya atau relatif tidak likuid,

sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan

kapasitas dana yang siap untuk dipinjamkan. LDR disebut juga rasio kredit

terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak

ketiga yang disalurkan dalam bentuk kredit. Semakin besar LDR suatu bank maka

semakin besar pula kredit yang diberikan kepada nasabah yang dananya berasal

dari dana pihak ketiga atau dana dari para nasabah bank tersebut yang mencakup

deposito berjangka, giro, dan tabungan.

2.6 Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara dari permasalahan penelitian

yang biasa dirumuskan dalam bentuk yang dapat diuji secara empiris. Dalam

suatu penelitian, hipotesis merupakan pedoman karena data yang dikumpulkan

adalah data yang berhubungan dengan variabel-variabel yang dinyatakan dalam

hipotesis tersebut. Berdasarkan latar belakang, tinjauan teoritis dan kerangka

konseptual diatas maka hipotesis dalam penelitian ini adalah:

H1 : CAR berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H2 : NPL berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H3 : ROA berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H4 : LDR berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H5 : CAR, NPL, ROA dan LDR berpengaruh secara simultan terhadap