KI N ERJA RETURN JAN GKA PAN JAN G I N V ESTASI SAH AM BUM N D AN N ON -y ear bank deposit s .The result s obt ained are confirm ed w it h previous st udies, such as Rit t er ( 1991) ; Loghran and Rit t er ( 1995) . On t he ot her hand, t he ret urns of t he St at e Ow ned Com panies are higher t han t he ret urns of Privat e Com panies, w hile invest ing in t he Privat e com panies are riskier t han invest ing in t he St at e Ow ned Com panies.

KEYWORDS: ipo, overpriced, BUMN; BEJ

PEN D AH ULUAN Corporat e Finance, Program Dokt or Universit as Kat olik Parahyangan

♦ Phenom ena Jangka Pendek : Tingkat pengem balian ( ret urn) dari saham perdana m enunj ukkan sit uasi yang abnorm al, yait u sangat t inggi.

♦ Dalam j angka panj ang, t ingkat pengem balian ( ret urn) saham cenderung rendah.

Nam un dem ik ian, besarny a abnorm alit as pada phenom ena j angk a pendek sert a rendahny a t ingk at pengem balian pada phenom ena j angk a panj ang t erny at a t idak sam a unt uk set iap negara. ( Loughran, at all 1994) . Hal inilah k irany a y ang m endorong penelit ian ini dilakukan, unt uk m enguj i apakah karakt erist ik t ersebut di at as j uga berlak u di Bursa Efek Jak art a, y ang j ik a dit inj au dari segi usiany a m asih sangat lah m uda.

M AKSUD D AN TUJUAN PEN ELI TI AN

Penelit ian ini dipandang sangat perlu, k arena beberapa alasan sebagai berik ut :

♦ Ada k ecenderungan y ang sangat ny at a dari m asy arak at , unt uk m enj adikan saham sebagai salah sat u inst rum en dalam ber invest asi

♦ Unt uk keperluan m enggerakkan dunia usaha di sekt or sw ast a sehingga m enj adi pendorong pert um buhan ekonom i, sum ber pem biayaan m asyarakat secara langsung m elalui pasar m odal sangat - lah diperlukan

♦ Unt uk m em berikan pencerahan k epada m asy arak at inv est or, dalam rangk a m elakukan kegiat an invest asi

♦ Unt uk m enget ahui k arak erist ik I PO di Bursa Efek Jak art a dalam usaha m encipt akan pasar yang effisien.

Selanj ut ny a, t uj uan penelit ian dapat dirum uskan sebagai berik ut :

1. Unt uk m enget ahui k arak t erist ik I PO dalam j angk a panj ang di BEJ.

2. Unt uk m enget ahui perbedaan ret urn ant ara BUMN dan perusahaan non- BUMN ( sw ast a)

M ETOD E PEN ELI TI AN

Dalam m elakukan kegiat an penelit ian ini, pada dasarnya penelit i hanya m enggunakan dat a- dat a sekunder yang diperoleh dari laporan resm i yang t elah dipublikasikan, sert a inform asi- inform asi t am bahan m eny angk ut perusahaan. Di sam ping it u, dilengk api dengan dat a dari st at ist ik Bank I ndonesia.

Populasi dalam penelit ian ini, adalah sem ua perusahaan y ang m encat at k an saham nya di Bursa Efek Jakart a ( BEJ) , m ulai sej ak berdirinya Pasar Modal di I ndonesia, sam pai t ahun 1999. Pengam bilan sam pel dilakukan m asing- m asing unt uk BUMN, dan non- BUMN. Dengan adanya krisis m onet er yang t erj adi, dim ana keadaan t ersebut t elah m em perburuk sist em perbank an, m ak a sek t or t ersebut dik eluark an dalam sam pel. Unt uk it u, sam pel dari perusahaan BUMN hany a diam bil 5 dari 6 perusahaan y ang ada. Unt uk sam pel y ang non- BUMN, diam bil berdasark an k apit alisasi t erbesar y ang diurut k an sedem ik ian rupa sehingga t ercapai 80% t ot al k apit alisasi di Bursa Efek Jak art a. Dalam hal ini t idak dim asuk k an perusahaan-perusahaan y ang bergerak di sek t or perbank an. Diant ara sam pel t ersebut , dibedak an sam pel perusahaan negara, at au BUMN, dan perusahaan-perusahan sw ast a, yang bert urut - t urut sebanyak 5 perusahaan negara, dan 28 perusahaan sw ast a.

Pe n gola h a n D a t a :

Pengolahan dat a, dilak uk an sebagai berik ut :

a. Menghit ung ( P) aw al, yang di sesuaikan dengan “ corporat e act ions’ selam a perusahaan- perusahaan sw ast a m aupun perusahaan negara ( BUMN) .

Unt uk keperluan m enguj i hipot esis yang berbunyi:

♦ Ret urn BUMN lebih besar daripada ret urn non- BUMN

♦ Rat a- rat a ret urn dari inv est asi saham di pasar perdana lebih rendah daripada ret urn deposit o berj angka 1 t ahun.

Ak an digunak an analisis st at ist ik a, sebagai berik ut :

1. Unt uk k eperluan penguj ian apak ah sam pel berdist rt ibusi norm al at au t idak , digunakan m et oda st at ist ika : t est Lilliefors. Selanj ut nya, set elah t erident ifikasikan sifat dist ribusinya, m aka penguj ian digunakan st at ist ika non-param et rik at au st at ist ik a non-param et rik.

KERAN GKA PEM I KI RAN

Perusahaan I PO dalam j angk a pendek m engalam i underpriced, gej ala ini dapat dij elaskan sebagai berik ut :

♦ Underw rit ers cenderung m enghindari resiko ket idakberhasilan dari penj ualan saham perdana

♦ Adanya m onopsony pow er dim ana underw rit ers ( penj am in em isi) m em iliki bargaining pow er y ang lebih k uat daripada issuers ( em it t en) y ang kapit alisasinya kecil, spekulat if dan relat if baru

♦ Adany a bubble condit ions pada inv est ors di pasar sek under k arena keberhasilan underw rit ers m em asarkan I PO sehingga over subscribe

♦ Adanya inform asi yang asim et ris, dim ana penj am in em isi lebih m enguasai inform asi pasar daripada perusahaan y ang ak an I PO.

Perusahaan I PO dalam j angka panj ang pada um um nya m engalam i overpriced. Fenom ena t ersebut dapat dij elaskan sebagai berik ut :

♦ Perubahan ow nership st ruct ure yang pot ensial dapat m eningkat kan agency cost s

♦ Adanya usaha unt uk w indow dressing oleh pihak m anaj em en

♦ Pada saat I PO k ondisi perusahaan lazim ny a berada pada k ondisi y ang sangat baik dan t idak m ungk in dapat dipert ahank an secara t erus m enerus. Akibat nya, earning- pershare ( EPS) pada t ahun- t ahun berikut nya akan m engalam i penurunan.

AN ALI SI S D ATA PEN ELI TI AN

AN ALI SI S KUAN TI TATI F

Sebelum m asuk pada pem bahasan lebih lanj ut , ak an dit unj uk k an seberapa besar t ingkat reliabilit as dat a penelit ian yang digunakan. Unt uk it u, dengan uj i Cronbach alpha diperoleh angk a –angk a perhit ungan sebagai berik ut :

* * * * * * Met hod 2 ( covariance m at rix) w ill be used for t his analysis * * * * * *

Dari t abel di at as, dapat di- est im asi bahw a ret urns j angk a panj ang inv est asi saham pada pasar perdana di bursa efek Jak art a, adalah sebesar 11.64% dengan st andar dev iasi sebesar 33.18. Hal t ersebut m enggam bark an bahw a inv est asi saham di pasar m odal Jakart a ( st ocks invest m ent ) t idak m engunt ungkan dalam j angka panj ang j ika dibandingkan dengan invest asi di deposit o berj angka 1 t ahun,

Jika dilihat dari perbandingan ret urn ant ara perusahaan- perusahaan BUMN dan perusahaan- perusahaan non- BUMN, m ak a diperoleh angk a rat a: 13.99 % , sebaliknya unt uk sw ast a adalah : 11.2 % Disam ping it u, resiko BUMN lebih rendah daripasda resiko non- BUMN., yang dit unj ukkan dengan st andard deviasi m asing-m asing: 19.18 % dan 35.18 % . Dengan k at a lain, inv est asi dalaasing-m sahaasing-m BUMN lebih m engunt ungkan baik dilihat dari segi ret urn m aupun dari segi resikonya.

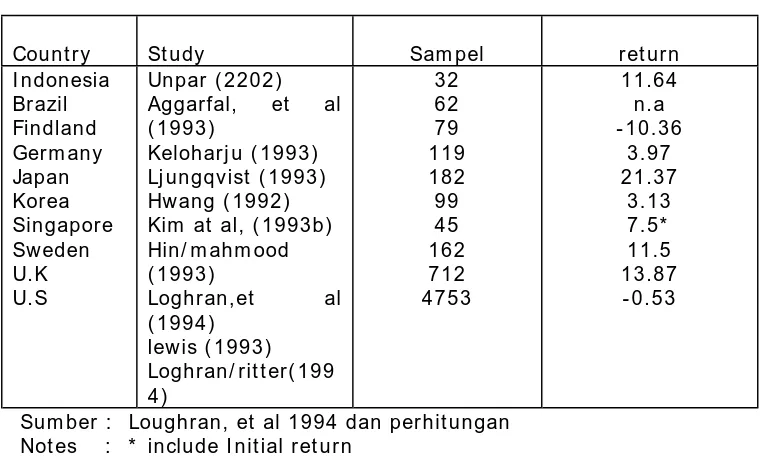

Tabel 2.

RETURN JANGKA PANJANG I NVESTASI SAHAM PADA PASAR PERDANA DI BERBAGAI NEGARA

Ret urn rat a rat a pert ahun diberbagai negara diperlihat kan pada Tabel 2. Ternyat a t ingk at ret urn t ersebut m engindik asik an adany a ‘ov erpriced’ harga saham perdana unt uk invest asi selam a 3 t ahun, kecuali negara Jepang; Unt uk negara I ndonesia, pengert ian overprised karena t ernyat a ret urn rat a rat a pert ahun invest asi saham pada pasar perdana lebih kecil dibandingkan dengan deposit o berj angka 1 t ahun pada bank pem erint ah. Sedangkan unt uk negara lain diluar I ndonesia yang t erdapat pada Tabel 2, disebut overpriced k arena ret urn inv est asi saham pada pasar perdana lebih rendah dibandingk an dengan ret urn j ik a diinv est asikan pada saham padanan y ang dibeli dari pasar sek under. Rit t er J.R ( 1991) m enem uk an dari bahw a inv est asi pada saham I PO pada penut upan hari pert am a dan m em egangny a selam a t iga t ahun, t ernyat a hanya m enghasilkan ret urn sebesar 34,47 % unt uk m asa t iga t ahun.Pada hal invest asi pada saham padanan di pasar sekunder dengan m asa sim pan selam a t iga t ahun m enghasilkan ret urn sebesar 61,86%

sebesar 5 % unt uk m asa sim pan lim a t ahun.Sedangkan unt uk saham saham padanan dengan kapit alisasi yang ham pir sam a dan t idak m engeluarkan saham baru selam a lim a t ahun t erakhir m em berikan ret urn rat a rat a pert ahun sebesar 7 % dengan m asa sim pan yang sam a lim a t ahun.

PEN GUJI AN H I POTESES

Uj i n or m a lit a s:

Jum lah sam pel y ang ada, sebesar: 32 buah sam pel. ( lihat lam piran 1) . Hipot eses y ang ak an di uj i adalah :

H- 1: sam pel berdist ribusi t idak norm al

Dengan m enggunak an t ingk at k ey ak inan sebesar 95% , L = 0.886 ( t abel Lillifors) . Sedangk an L hit ungny a ( Lo) 1.1627) , m ak a k esim pulanny a: H- 0 di t olak , dan H- 1 dit erim a.

Uj i be da :

Uj i beda ant ara sam pel ret urn BUMN, dan sam pel ret urn non- BUMN, m asing- m asing : 5 dan 27, dengan hipot eses yang berbunyi:

H- 1 : t erdapat perbedaan ret urn ant ara BUMN dan ret urn sw ast a.

AN ALI SA KUALI TATI F

Beberapa hipot esis peny ebab k inerj a ret urn y ang lebih k ecil dari y ang diharapk an adalah diant arany a penet apan harga perdana y ang lebih t inggi dari harga y ang w aj ar. Dalam hal ini pem egang saham lam a m endapat keunt ungan agio yang lebih besar dari y ang fair. Hipot esis ini m enj adi anom ali k et iga pada phenom ena I PO, karena kecenderungan I PO dalan w akt u pendek adalah underprice yang berart i penet apan harga perdana lebih rendah dari harga yang w aj ar.

Hipot esis lain , rendahny a ret urn pada j angk a panj ang adalah disebabk an k inerj a perusahaan y ang m enurun. Jain B.A & Kini O ( 1994) m enem ui bahw a t erny at a kinerj a perusahaan m enurun set elah perusahaan m enj adi perusahaan publik. Mereka m enyim pulkan bahw a penurunan kinerj a t erj adi sam pai pada t ahun kelim a dan keenam set elah m elakukan I PO.

Kedua hipot esis diat as dapat k it a k at egorik an sebagai pengaruh finansial int ern perusahaan. Hipot esis lain adalah diluar pengaruh int ern finansial perusahaan. Ret urn yang lebih rendah bisa t erj adi karena unt uk suat u periode t ert ent u keadaan pasar m enj adi lesu ( Bearish) , m isalnya karena krisis keuangan yang m enim pa negara y ang bersangk ut an at au k risis dan k ej adian y ang t erj adi diluar negara y ang bersangk ut an t et api m em puny ai dam pak t erhadap negara dim ana pasar m odal y ang dist udy .

Sebagai akibat dari krisis m onet er t ahun 1997, Bursa Efek Jakart a m enerim a pengaruh yang sangat signifikan. Sebelum krisis m onet er index harga saham gabungan ( I HSG) berada pada k isaran angk a 700 an dan set elah t erj adi k risis I HSG m enurun secara drast is hingga m encapai angk a 200 an. Penurunan drast is I HSG j uga akan m engakibat kan perbedaan yang m encolok pada harga penut upan t iga t ahun sahan yang sedang dit elit i . Akan t erdapat perbedaan ret urn yang besar ant ara saham penelit ian pada t ahun sebelum 1997 dan t ahun sesudah 1997.

Ke sim pu la n da n Re k om e n da si

Tulisan ini m enelaah kinerj a ret urn t iga t ahun set elah I PO pada Bursa Efek Jakart a sert a m em bandingkan kinerj a ret urn perusahaan BUMN dan Non BUMN. St rat egi m elakukan invest asi dengan m em beli saham m elalui pasar perdana sert a m enyim panya selam a t iga t ahun t ernyat a hanya m em berikan ret urn sebesar 11.64 % yang m asih dibaw ah t ingkat suku bunga deposit o berj angka sat u t ahun. I nvest asi pada saham Non BUMN j ust ru m em berikan ret urn y ang lebih k ecil dibandingk an dengan m elakukan invest asi pada saham BUMN. Sebaliknya r esiko m elakukan invest asi di saham BUMN lebih kecil dibandingkan dengan resiko m elakukan invest asi pada saham Non BUMN

Penelit ian ini akan lebih sem purna j ika dilengkapi dengan pengam at an pada saham saham Non BUMN Asing. Perusahaan Non BUMN Asing relat ip lebih m apan sert a usiany a lebih t ua dibandingk an dengan perusahaan Non BUMN Nasional.

Mem bandingk an ret urn y ang diperoleh dengan rat a rat a inflasi pada periode penelit ian j uga berm anfaat bagi inv est or j angk a panj ang, sepert i perusahaan rek sa dana , Asuransi dan pengelola j am inan pensiun.

BUMN lebih t inggi dibandingk an dengan ret urn dari Non BUMN di Bursa Efek Jak art a * * *

D a ft a r Pu st a k a

1. Dev ent er K.L & Malat est a, 1997, “ Public Offerings of St at e- Ow ned And Privat ely- Ow ned Ent erprises: An I nt ernat ional Com parison” , The Journal of Finance

2. Hw an Yi- Jong, 2001, “ Pre- Offering Earnings And The Long – Run Perform ance of I POs” , I nt ernat ional Review of Financial Analysis.

3. Jain Bharat A & Om esh Kini,1994, “ The Post - issue Operat ing Perform ance of I PO Firm s” , The Journal of Finance.

4. Loughran,T et al, 1994, “ I nit ial Public Offering : I nt ernat ional I nsight ” , Pacific-Basin Finance Journal.

5. Loughran, T & Jay .R. Rit t er, 1995, “ The New I ssue Puzzle” , The Journal of Finance

6. Ruud,J.S, 1991, “ Anot her View of t he Underpricing of I nit ial Public Offerings” , FRBNY Quart erly Rev iew .

7. Rit t er, Jay R, 1991, “ The Long run Perform ance of I nit ial Public Offerings” , The Journal of Finance.