1

MEMPREDIKSI PEMENUHAN GOOD CORPORATE

GOVERNANCE PADA BANK-BANK GO PUBLIK DI

INDONESIA

RANGKUMAN TESIS

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pascasarjana

Oleh :

ADE PRALAYA

NIM : 2006 610 447

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PENGESAHAN RANGKUMAN TESIS

Nama : Ade Pralaya

Tempat, Tanggal Lahir : Kediri, 29 Maret 1981

N.I.M : 2006 610 447

Program Pendidikan : Program Pascasarjana (Magister Manajemen)

Konsentrasi : Perbankan Umum

Judul : Analisa Rasio Keuangan Bank dalam Memprediksi Pemenuhan Good Corporate Governance pada Bank-Bank Go Publik di Indonesia.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN RANGKUMAN TESIS ... ii

DAFTAR ISI ... iii

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Penelitian Terdahulu ... 4

2.2 Landasan Teori ... 4

2.3 Kerangka Pemikiran ... 4

2.4 Hipotesis Penelitian ... 5

BAB III METODE PENELITIAN 3.1 Rancangan Penelitian ... 6

3.2 Batasan Penelitian ... 6

3.3 Teknik Sampling ... 7

3.4 Data dan Metode Pengumpulan Data ... 7

3.5 Teknik Analisis ... 8

BAB IV GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA 4.1 Gambaran Subyek Penelitian ... 11

4.2 Analisa Data ... 12

4.3 Analisa Deskriptif ... 12

4.4 Uji Hipotesis ... 12

Judul Tesis : The analysis at bank’s of financial ratio to predict good corporate governance in Indonesian.

ABSTRACT

The objective at this research is to investigate the effect of financial ratio to predict the good corporate governance (gcg). Samples are 22 bank’s listed in Bursa Efek Jakarta in 2004 until 2007. Hypotesis was test by logistic regression. The result shows that there are 3 variables predict good corporate governance ; LDR, NIM, PPAPAP and 8 variables not empiricaly predicted it the future research can explore not only numbers of item good corporate governance (gcg) but also the quality of the components.

1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan industri perbankan yang sangat pesat umumnya disertai dengan semakin kompleksnya kegiatan usaha bank yang mengakibatkan peningkatan eksposure resiko Bank. Good Corporate Governance pada industri perbankan menjadi lebih penting untuk saat ini dan masa-masa yang akan datang, mangingat resiko dan tantangan yang dihadapi oleh industri perbankan akan semakin meningkat. Dalam rangka meningkatkan kinerja Bank, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai etika (code of conduct) yang berlaku secara umum pada industri perbankan, Bank wajib melaksanakan kegiatan usahanya dengan berpedoman pada prinsip-prinsip Good Corporate Governance..

Mengingat pentingnya Good Corporate Governance, maka Bank Indonesia sendiri melaui Arsitektur Perbankan Indonesia memasukkan Good Corporate Governance dalam programnya untuk menciptakan situasi dan kondisi perbankan yang sehat dengan menetapkan Peraturan Bank Indonesia nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum.

kekurangan-kekurangan maka dapat segera dilakukan tindakan-tindakan korektif yang diperlukan. Penerapan prinsip Good Corporate Governance sendiri secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan (Beasly et al. 1996). Chtourou et al (2001) juga mencatat prinsip Good Corporate Governance yang diterapkan konsisten dapat menjadi penghambat (constrain) aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan. Penelitian ini mencoba untuk melakukan pengujian apakah rasio rasio kinerja keuangan bank dapat digunakan untuk memprediksi pemenuhan Good Corporate Governance Bank-Bank Go Publik di Indonesia.

Berdasarkan hal tersebut, penelitian ini mengambil judul, “Analisa Rasio

Keuangan Bank Dalam Memprediksi Pemenuhan Good Corporate

Governance pada Bank-Bank Go Publik di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah, maka rumusan masalah dalam penelitian ini adalah : Apakah rasio keuangan dapat digunakan untuk memprediksi pemenuhan Good Corporate Governence Bank-Bank Go Publik di Indonesia ?

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah untuk menginvestigasi pengaruh rasio keuangan dalam memprediksi pemenuhan Good Corporate Governence Bank-Bank Go Publik di Indonesia.

1.4 Manfaat Penelitian

Untuk menambah pengetahuan dan menguji kemampuan dalam hal penguasaan materi yang telah diberikan dibangku kuliah dengan realitas yang ada di lapangan.

2. Bagi perusahaan

Sebagai bahan pertimbangan dalam usaha untuk mengatasi masalah yang sedang dihadapi terutama berkaitan dengan kinerja perusahaan sehingga dapat memperbaiki serta meningkatkan kinerja menjadi lebih baik.

3. Bagi pemerintah

Sebagai bahan pertimbangan dalam menetapkan kebijakan dibidang perbankan, perpajakan dan kebijakan-kebijakan lain yang menyangkut hubungan pemerintah dengan perusahaan.

4. Bagi pembaca atau peneliti lain

BAB II

LANDASAN TEORI DAN HIPOTESIS

2.1 Penelitian Terdahulu

Dalam penelitian Surifah (2002) diuraikan bahwa Beaver (1966) membuktikan secara empiris bahwa rasio keuangan dapat digunakan sebagai alat prediksi kegagalan perusahaan, meskipun tidak semua rasio dapat memprediksi dengan sama baiknya dan tidak dapat memprediksi dengan tingkat keberhasilan yang sama. Beaver menggunakan univariate analysis, yaitu mempertemukan sampel perusahaan yang gagal dengan yang tidak gagal kemudian meneliti rasio keuangan selama lima tahun sebelum perusahaan gagal dan menemukan ternyata rasio keuangan yang tidak gagal berbeda dengan yang gagal, lima tahun sebelum perusahaan gagal. Pada perusahaan yang gagal cash flow to total debt lebih rendah, cadangan aktiva lancar untuk melunasi kewajibanya lebih kecil dan hutangnya lebih besar diban dingkan perusahaan yang tidak gagal.

2.2 Landasan Teori

Menjelaskan teori-teori yang mendasari dan berkaitan dengan variabel penelitian.

2.3 Kerangka Pemikiran

Untuk memberikan gambaran secara ringkas dan mudah dimengerti terhadap jalannya penganalisaan yang dilakukan dengan data-data hasil penelitian dari permasalahan yang ada, maka digambarkan kerangka pemikiran penelitian ini secara sistematis, sebagai berikut :

Gambar 2.2

Kerangka Pemikiran Penelitian

Pemenuhan GCG

Dalam

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan landasan teori yang telah dijelaskan diatas, maka hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1 : Rasio keuangan bank mampu memprediksi pemenuhan Good Corporate Governance pada Bank-Bank Go Publik di Indonesia. CAR

NPL

ROA

BOPO

LDR

APB

ROE

NIM

Rasio PPAPAP

Rasio Pemenuhan

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Menurut Nur Indriantoro dan Supomo (1999), penelitian ini dapat diklasifikan berdasarkan tujunannya sebagai penelitian dasar (Basic Research), yaitu tipe penelitian yang berkaitan juga dengan pemecahan persoalan, tetapi tidak mempunyai pengaruh dalam penentuan kebijakan. Penelitian dasar lebih lanjut diklasifikasikan dalam jenis penelitian induktif. Penelitian induktif bertujuan untuk mengembangkan teori atau hipotesis melalui pengungkapan fakta, dimana dalam penelitian ini nantinya hipotesis yang dikembangkan akan dianalisa secara sistematis agar dihasilkan suatu teori.

Sedangkan berdasarkan jenis data, maka penelitian ini termasuk penelitian arsip (archival research), merupakan penelitian terhadap fakta tertulis (dokumen) atau berupa arsip data. Dokumen atau arsip yang digunakan dalam penelitian ini menggunakan laporan keuangan perbankan yang akan diteliti.

3.2 Batasan Penelitian

Penelitian ini dibatasi pada rasio keuangan bank yang meliputi CAR, NPL, ROA, BOPO, LDR, ATTM, APB, ROE, NIM, Rasio PPAPAP, dan Rasio Pemenuhan PPAP, dimana kriteria pemenuhan Good Corporate Governance pada penelitian ini dispesifikan pada adanya Dewan Komisaris, Direksi, Komite-Komite, Fungsi Kepatuhan dengan Audit Intern dan Audit Ekstern sesuai dengan

Peraturan Bank Indonesia nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank-Bank Umum di Indonesia.

3.3 Teknik Sampling

Teknik sampling yang digunakan dalam penilitian ini adalah purposive sampling yaitu pengambilan sampel berdasarkan tujuan penelitian dan batasan atau kriteria tertentu dalam pengambilan keputusan. Dalam pengambilan sampel yang dijadikan batasan atau kriteria adalah :

1. Merupakan perbankan yang telah go publik pada tahun 2004.

2. Tersedia laporan keuangan perbankan untuk periode laporan keuangan tahun 2004, 2005, 2006, 2007 dan memiliki data Good Corporate Governance.

3. Tersedia laporan tentang susunan pengurus untuk periode pelaporan tahun 2004, 2005, 2006, 2007.

4. Rasio ROE tidak menunjukkan angka negatif selama periode 2004, 2005, 2006.

3.4 Data dan Metode Pengumpulan Data

3.4.1 Sumber Data

waktu tahun 2004, 2006, dan 2007. Data tersebut diolah atau disusun dan dianalisa untuk kebutuhan penelitian yang dilaksanakan.

3.4.2 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan teknik dokumentasi. Dalam teknik tersebut pengumpulan data dilakukan dengan cara mengumpulkan beberapa data dan mencatat beberapa data yang telah didokumentasikan yang berhubungan dengan penelitian dari perbankan yang telah Go Publik di Indonesia.

3.5 Teknik Analisis Data

Tahap-tahap analisis yang dilakukan dalam penelitian ini adalah sebagai berikut :

1. Analisa deskriptif

Dalam analisis deskriptif ini akan dilakukan analisis terhadap variabel-variabel penelitian untuk memberikan gambaran mengenai hasil perhitungan masing-masing komponen kinerja keuangan meliputi CAR, NPL, ROA, BOPO, LDR, ATTM, APB, ROE, NIM, Rasio PPAPAP, dan Rasio Pemenuhan PPAP. Dimana analisa dan pengujian data akan dilakukan dengan menggunakan program SPSS dan kesimpulan akan ditentukan dari nilai probalitas yang muncul. Pengujian hipotesisi dilakukan dengan mengamati signifikasi nilai probalitas..

2. Pengujian Hipotesis

GCG = a + b1CAR + b2NPL + b3ROA + b4BOPO + b5LDR +

b6ATTM + b7APB + b8ROE + b9NIM + b10PPAPAP +

b11PPAP + ... + e

GCG = Good Corporate Governance a = Konstanta

b1 s/d b11 = Koefisien Regresi e = Error

Pengujian Hipotesis ini dilakukan ( 1 = memenuhi GCG, 0 = tidak memenuhi GCG ).

Langkah pengujian tersebut adalah dengan Uji Regresi Logistik dengan metode backward stepwise (likelihood ratio) karena Dependen Variabelnya berbentuk Dummy, sebagai berikut :

a.Merumuskan Hipotesis

Ho : Kinerja Keuangan (CAR, NPL, ROA, BOPO, LDR, ATTM, APB, ROE, NIM, Rasio PPAPAP, dan Rasio Pemenuhan PPAP) tidak dapat digunakan untuk memprediksi pemenuhan Good Corporate Governance.

H1 : Kinerja Keuangan (CAR, NPL, ROA, BOPO, LDR, ATTM, APB, ROE, NIM, Rasio PPAPAP, dan Rasio Pemenuhan PPAP) dapat digunakan untuk memprediksi pemenuhan Good Corporate Governance.

b.Menentukan α = 5 %

Ho ditolak jika probabilitas significant hasil pengujian < 0,05 Ho diterima jika probabilitas significant hasil pengujian ≥ 0,05 d.Melakukan analisis dan interpretasi hasil pengujian

BAB IV

GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

4.1 Gambaran Subyek Penelitian

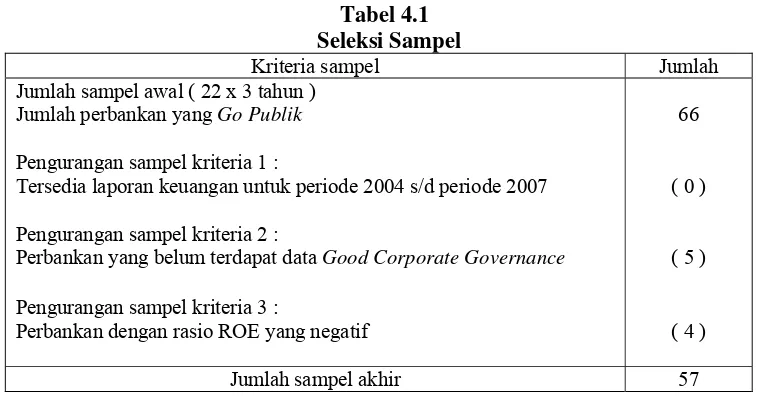

Perbankan yang dipilih merupakan perbankan yang telah go publik di Indonesia untuk kurun waktu tahun 2004, 2005, 2006, 2007. Sedangkan hasil penelitian dengan menggunakan metode purposive sampling disajikan dalam tabel 4.1 berikut ini :

Tabel 4.1 Seleksi Sampel

Kriteria sampel Jumlah

Jumlah sampel awal ( 22 x 3 tahun ) Jumlah perbankan yang Go Publik

Pengurangan sampel kriteria 1 :

Tersedia laporan keuangan untuk periode 2004 s/d periode 2007

Pengurangan sampel kriteria 2 :

Perbankan yang belum terdapat data Good Corporate Governance

Pengurangan sampel kriteria 3 :

Perbankan dengan rasio ROE yang negatif

66

( 0 )

( 5 )

( 4 )

Jumlah sampel akhir 57

Sumber : www.bi.go.id

Tabel 4.1 merupakan tabel Seleksi Sampel bank terpilih, dimana 5 bank yang belum terdapat data Good Corporate Governance yang merupakan pengurangan sampel kriteria 2 adalah Bank BNI, BRI, Peermata untuk tahun 2005 dan Bank Niaga, Permata untuk tahun 2006. Sedangkan pengurangan sampel kriteria 3 yaitu perbankan dengan rasio ROE yang negatif adalah Bank Century untuk tahun 2004, Bank Bumiputera dan Bank Eksekutif untuk tahun 2005, Bank Inter Pacific untuk tahun 2006, sehingga jumlah sampel akhir yang

terpilih sebanyak 57 sampel perbankan yang telah go publik untuk tahun 2004, 2005, 2006, 2007.

4.2 Analisa Data

Pada penelitian ini analisa data dititikberatkan pada analisa deskriptif dan analisa kuantitatif yang meliputi uji statistik multivariate regresi logistik, dimana analisanya diuraikan dalam berikut ini.

4.3 Analisa Deskriptif

Pemenuhan Good Corporate Governence pada Bank-Bank Go Publik adalah untuk tahun 2005 s/d tahun 2007, sedangkan data yang diprediksi adalah data rasio keuangan Bank-Bank Go Publik untuk tahun 2004 s/d tahun 2006.

4.4 Uji Hipotesis

DAFTAR RUJUKAN

Ardiansyah A Fajari. 2004. Trend Global Good Corporate Governance, (http//www.nuonline.com, diakses 31 Maret 2004).

Agus Subardi. 1994. Manajemen keuangan. Edisi pertama. Cetakan Pertama, Yogyakarta: AMP YKPN

Ari Muji Karsitaningsih dan Irawan. 1999. ”Analisis Kinerja keuangan Perusahaan Sebelum dan Sesudah Go Public Pada Industri Otomotif” Penelitian STIE Perbanas Surabaya.

Bursa Efek Jakarta. 2003. Peraturan Pencatatan Efek Nomor I-A : Tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa, (http//www.jsx.co.id, diakses 19 Maret 2004).

Claessens, Stijn; Djankov, Simeon; dan Pohl, Gerhard. 1996. “ Ownership and Corporate Governance:Evidance from The Czech Republic”. Makalah ini disampaiakn pada International Beijing Symposium on Capital Markets Enterprise Reform in Beijing.

Dewanto dan Tarsis Tarmudji. 1995. “ Metode Stattistika”. Liberty: Yogyakarta. Drucker, Peter F. 1998. Pengantar Manajemen. Alih Bahasa Ny. Rochmulyati

Hamzah dan dikoreksi oleh Staff Lembaga PPM . Harper and Row Publisher Inc: Newyork.

Dwi Prastowo. 1995. Analisa Laporan Keuangan Konsep dan Aplikasinya. Edisi pertama. Cetaka Pertama. Yogyakarta : AMP YKPN

Gompers, Paul A; Ishii, Joy L; dan Metrick, Andrew. 2003. “ Corporate Governance and Equity Prices”. Quarterly Journal of Economic 118(1) February:107-155

Helfert, Eric A. 1996. Teknik Analisis keuangan : Petunjuk Praktis Untuk Mengelola dan mengukur Kinerja Perusahaan. Edisis kedelapan Jakarta.

Lukman, Syamsudin M. 1995. Manajemen keuangan Perusahaan (Konsep Aplikasinya dalam : Perencanaan dan Pengambilan Keputusan)”. Yayasan Pusat Pengkajian Latihan dan Pengembangan masyarakat (YP2LPM); Malang

Mamduh M. Hanafi dan Abdul Halim. 200. Analisis Laporan Keuangan. Edisi Pertama. Yogyakarta

Patibandia, Murali. 2001. Equity Pattern, Corporate Governance and Performance : A Study of India’s Corporate Sector” First Draft: Oktober 2001.

Surifah, 2002. “Studi Tentang Rasio keuangan Sebagai Alat Prediksi Kebangkrutan Perusahaan Publik di Indonesia Pada Masa Krisis Ekonomi”. Kajian Bisnis STIE Widya Wihawa Yogyakarta, 27 September-Desember 2002, hal 25-43

Syafarudin Alwi. 1991. Alat-Alat Analisis dalam Pembelanjaan. Edisi revisi. Yogyakarta: Andi Offset