Metode Penilaian Bisnis Berbasis Pendapatan

Secara historis penggunaan metode bisnis berbasis pendapatan berkembang dari banyaknya tugas pemilahan penilaian bisnis yang dilakukan oleh akuntan – akuntan lokal di Amerika Serikat, yang memiliki sedikit latar belakang formal tentang metode penilaian bisnis. Kelebihan metode penilaian bisnis berbasiskan pendapatan adalah karena metode ini sederhana, dan mudah dimengerti oleh para akuntan, sehingga terdapat tendensi penggunaan metode ini secara luas. Sehingga pada akhirnya, metode ini menjadi metode penilaian bisnis yang paling diakui kelebihannya oleh institusi – institusi bisnis. Dengan hal ini, tidak berarti metode penilaian bisnis berbasiskan pendapatan adalah yang terbaik, dan yang paling menguntungkan di antara seluruh metode penilaian lainnya. Artikel ini akan menjelaskan konsep utama dari metode ini, dan penerapannya dalam model sederhana. Artikel ini juga akan membahas masalah – masalah signifikan yang dihadapi oleh model ini, dan berbagai kepercayaan sesat yang mewarnainya. Diharapkan melalui artikel ini dapat memberi pencerahan pada pihak – pihak yang terlibat dalam bisnis dengan jalan memperbaiki kelemahan metode ini, dan menambah keunggulan yang terdapat padanya. Dalam perkembangan dunia bisnis akhir – akhir ini, metode penilaian berbasis pendapatan mulai ditingggalkan. Banyaknya kebangkrutan yang dikarenakan metode ini membuat para penilai bisnis membangun metode – metode lainnya yang lebih canggih. Alasan – alasan masih adanya praktisi yang menggunakan metode ini adalah ketidaktahuan, dan ketidakacuhan terhadap perkembangan metodologi – metodologi bisnis modern, dan dalam kasus yang lebih buruk adalah karena metode penilaian ini mudah dimanipulasi, sehingga keuntungan yang diharapkan klien dapat diandaikan tercapai. Alasan terakhir yang sangat picik ini sama sekali tidak dapat diterima.

II.METODOLOGI

Keuntungan metode penilaian berbasis pendapatan dijelaskan dalam IRS Appeals and Review Memorandum 34, yang mana tercipta karena munculnya larangan penghitungan nilai perusahaan untuk kegunaan penghitungan ganti rugi dalam dalam keberjalanannya yang membuat perusahaan tersebut kehilangan nilai intrinsiknya sendiri. Hal ini dipertegas kemudian pada IRS Revenue Ruling 68 – 609 pada tahun 1968, dimana metodologi penilaian ini ditaksir sebagai pendekatan campuran antara penilaian biaya, dimana penilaian berdasarkan aset – aset perusahaan, dan penilaian pendapatan, dimana penilaian didasarkan pada nilai saat ini atau dengan kata lain pada aliran kas perusahaan.Hal ini dikarenakan pada praksisnya penghitungan pendapatan perusahaan diasumsikan sebagai bagian terpisah dari aset – aset terukur, dan aset – aset tak terukur perusahaan. Secara kolektif aset – aset tak terukur seringkali dikategorikan sebagai, muhibah (goodwill), yang mana didalamnya termasuk aset – aset seperti, nama perusahaan, reputasi, pekerja yang terlatih, dan hal – hal lain yang berkaitan.

Metode penilaian berbasis pendapatan secara umum menyangkut perkalian nilai pasar dari aktiva terukur bersih perusahaan dengan persentase tingkat pengembalian tahunan yang dapat dikatakan sebagai pendapatan. Hasil porsi pendapatan tahunan perusahaan ini dapat dihubungkan dengan aset – aset terukur. Pendapatan ini awalnya berasal dari aset – aset terukur, kemudian dipotong dengan total pendapatan perusahaan untuk menghasilkan sisa pendapatan yang secara teoretik bersumber dari aset – aset tak terukur perusahaan, yang juga dikenal sebagai muhibah (goodwill). Dengan memisahkan aset – aset tak terukur dari tingkat kapitalisasi yang berlaku dari aset – aset tak terukur, maka total nilai aset – aset tak terukur (nilai muhibah) dapat dihitung. Nilai muhibah bisnis ini kemudian dijumlahkan dengan nilai aktiva berwujud bersih, untuk mendapatkan nilai total.

Tabel 1

Tabel 2

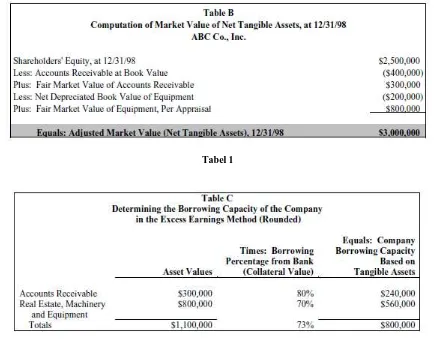

ABC, Co., Inc. dalam pembukuannya dituliskan telah terdepresiasi berat, dimana pada buku akuntansinya tertera nilai perusahaan tersebut hanyalah $200,000, dimana pada aset – aset yang sama nilai pasar ketika itu menunjukkan angka, $800,000 (berdasarkan penaksiran). Oleh karena itu, kekayaan hak milik pemegang saham disesuaikan agar selaras dengan nilai pasar, bukannya pada nilai pembukuan, seperti yang ditunjukkan pada Tabel 1. Dengan cara yang sama, perusahaan ini memiliki piutang dagang sebesar $400000 dalam pembukuannya. Meskipun demikian, kesetimbangan tidaklah dituliskan untuk mencerminkan, bahwa piutang sebesar $100,000 tidak dapat ditagih semenjak konsumen dalam proses likuidasi kebangkrutan, dan tidak ada ganti rugi yang diharapkan. Juru taksir haruslah mengembalikan nilai aset – aset perusahaan pada nilai aktual yang layak. Meski hak kekayaan pemegang saham pada pembukuan sejumlah $2,500,000, nilai pasar yang sesuai untuk hak kekayaaan pemegang saham tersebut (nilai aktiva terukur bersih) sebesar $3,000,000.

Untuk menghitung pendapatan dari aktiva terukur bersih perusahaan, perlu mengalikan nilai aktiva terukur bersih pada Tabel 1 dengan persentase tingkat pengembalian, yang mana pembeli mengharapkan untuk mendapatkan investasi jenis ini dalam piutang dagang. Inilah salah satu dari wilayah, dimana metode penilaian berbasis pendapatan menjadi kabur, semenjak juru taksir tidak setuju dengan keabsahan cara menghitung tingkat pengembalian, terutama semenjak aset – aset tersebut tidak menghasilkan pendapatan pada dirinya sendiri karena isolasi.

Salah satu cara umum yang digunakan untuk menghitung tingkat pengembalian adalah menghitung seberapa banyak investasi yang dibutuhkan setiap aset dapat dipinjam, dan pada kisaran persentase tingkat bunga mana. Sisa kapital yang diperlukan yang tidak dapat dipinjamkan dapat dihitung dengan biaya saham (tingkat diskonto) untuk perusahaan. Hal ini dijelaskan pada Tabel 2.

Berdasarkan perhitungan pada Tabel 2, 73% nilai aset berwujud perusahaan dapat dibayar dari hutang, dan 27% sisanya dapat dibayar dari saham. Berdasarkan persentase ini, rata – rata tetimbang modal yang kembali pada aset – aset terukur sebesar 10.5%, dimana perhitungannya ditunjukkan di Tabel 3. Biaya pembayaran (dalam contoh ini berdasarkan prime rate sebesar 8.5%) dikalikan dengan tarif pajak pendapatan perusahaan untuk mendapatkan pembayaran sesudah pajak (dalam contoh ini sebesar 5.1%). Hal ini dikarenakan pembiayaan bunga merupakan pajak yang sudah dikurangi, dan maka dari itu memiliki nilai yang rendah pasca pembiayaan pajak, yang dihitung dengan cara mengalikan tingkat bunga dengan satu minus tarif pajak, yang hasilnya dalam bentuk desimal. Dengan kata lain, . 8 × − . = . = . %.

Biaya pembayaran ini dikalikan dengan bagian struktur modal perusahaan yang dapat dibayar dengan hutang (73%) untuk mendapatkan biaya tetimbang dari hutang (3.7%). Dengan cara yang sama, biaya saham (25%) dikalikan dengan bagian struktur modal yang tidak dapat dibayar dengan hutang (27%) untuk mendapatkan biaya tetimbang dari saham sebesar 6.8%. Biaya tetimbang dari hutang (3.7%), dan dari saham (6.8%) kemudian dijumlahkan untuk menghasilkan laba tetimbang tahunan keseluruhan pada aktiva terukur bersih (10.5%) yang dapat dilihat pada Tabel 3.

Tabel 4

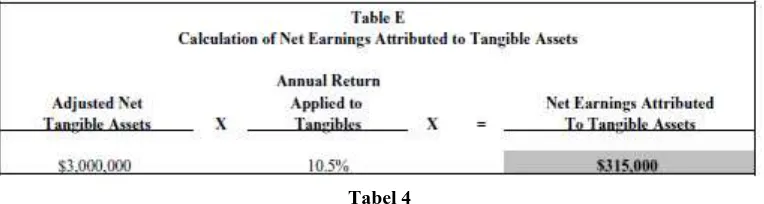

Laba tahunan pada aktiva terukur bersih (10.5%) kemudian dikalikan kembali dengan nilai pasar pada aktiva terukur bersih ($3,000,000), hingga didapatkan pendapatan bersih perusahaan yang secara teoretik diperoleh dari investasi dalam aktiva berwujud bersih sebesar $315,000 yang ditunjukkan pada Tabel 4.

Dengan anggapan bahwa pendekatan pendapatan terkapitalisasi dapat digunakan dengan baik dalam laporan penilaian secara keseluruhan, tingkat kapitalisasi didapatkan sebesar 20%, berdasarkan tingkat diskonto 25%, dikurangi laju pertumbuhan tahunan jangka panjang sebesar 5%. Tingkat kapitalisasi ini berlaku di seluruh perusahaan, dari seluruh sumber aset berwujud, dan tak berwujud secara total. Meskipun demikian, dalam metode penilaian berbasis pendapatan, hanya pendapatan dari aset – aset tak terukur yang terkapitalisasi. Pertanyaan kuncinya adalah, bagaimana juru taksir dapat dipercaya dalam memperkirakan tingkat kapitalisasi ini? Sebab, pada kasus inilah terbentang banyak permasalahan dalam metode pendekatan berdasarkan pendapatan ini.

Terdapat berbagai sumber data yang tersedia bagi juru taksir yang dapat digunakan untuk menghasilkan nilai tingkat kapitalisasi yang dapat diterapkan pada pendapatan, atau aliran kas perusahaan secara keseluruhan. Akan tetapi, tidak tersedia sumber data mengenai pasar pada tingkat kapitalisasi aset – aset tak terukur. Oleh karena itu, permasalahan signifikan dalam metode penilaian berbasis pendapatan adalah terdapatnya subjektivitas yang cukup besar dalam penentuan tingkat kapitalisasi dibandingkan metode – metode lainnya.

Salah satu pendekatan yang paling mungkin adalah penggunaan tingkat kapitalisasi pada seluruh pendapatan perusahaan sebagai titik awal dalam mengembangkan tingkat kapitalisasi untuk aset – aset tak terukur. Tingkat pengembalian pada aset – aset tak terukur menjadi lebih rendah, semenjak risikonya berkurang jika dibandingkan muhibah. Jika saja perusahaan mengalami kebangkrutan dalam perjalanannya, investor tetap memiliki aset – aset terukur yang dapat dijual sebagai ganti rugi pada apa yang telah mereka investasikan. Sebagai pembanding, jika perusahaan mengalami kebangkrutan, muhibah hanya memiliki nilai yang kecil, atau bahkan tidak bernilai sama sekali di mata pembeli, membuatnya lebih berisiko. Jika tingkat kapitalisasi pendapatan sebesar 20% dimasukan ke dalam perhitungan pendapatan dari seluruh sumber, baik yang berasal dari aset – aset terukur, maupun aset – aset tak terukur, dan laba dari aset – aset terukur lebih kecil ketimbang dari aset – aset terukur, adalah masuk akal untuk memperbesar tingkat pendapatan dari aset – aset tak terukur melebihi 20%. Seberapa besar tingkat kapitalisasi tersebut sepenuhnya bergantung pada subjektivitas.

Tabel 5

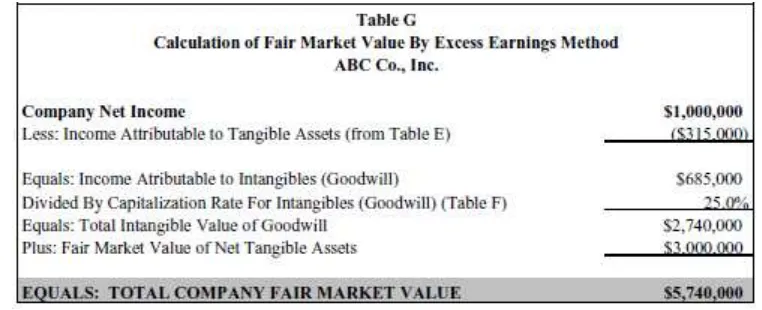

Mendapatkan nilai pendapatan perusahaan dari aset – aset tak terukur dapat dilakukan dengan perhitungan matematika yang cukup mudah. Seperti yang ditunjukkan pada Tabel 6, pendapatan perusahaan yang berhubungan dengan aset – aset tak terukur ($685,000), yang terdiri dari tingkat kapitalisasi yang berhubungan dengan pendapatan dari aset – aset tak terukur (25%), yang mana menentukan nilai total muhibah perusahaan tersebut ($2,740,000). Nilai total muhibah tersebut kemudian ditambahkan dengan nilai pasar ($3,000,000) untuk mendapatkan nilai perusahaan secara keseluruhan ($5,740,000).

Tabel 6

III.PERMASALAHAN PENGGUNAAN METODE PENILAIAN BISNIS BERBASIS PENDAPATAN

Seperti yang telah dijelaskan di bagian awal artikel ini, International Revenue Service awalnya mengembangkan metode ini sebagai pendekatan pada waktu peristiwa depresi besar. Pada tahun 1968, dalam IRS Revenue Ruling 68 – 609, organisasi tersebut menguatkan alasan penggunaan metode ini, akan tetapi, disebutkan bahwa, “Pendekatan menggunakan formula ini haruslah tidak digunakan, jika saja nilai dari aset – aset tak terukur dapat dihitung.”. Permasalahan utama penggunaan metode ini adalah permasalahan konseptual, dimana pada metode penilaian bisnis berbasis pendapatan terdapat kesulitan dalam perhitungan dua tingkat pengembalian yang berbeda secara objektif.

Secara konseptual, metode penilaian bisnis berbasis pendapatan mengasumsikan dua bagian pendapatan yang terpisah satu dengan yang lainnya, yaitu pendapatan yang berasal dari aset – aset terukur, dan aset – aset tak terukur. Metode penilaian bisnis berbasis pendapatan menganggap bahwa keduanya terpisah, dan tidak terkait satu sama lain. Dianggap bahwa aset – aset terukur, dan pendapatan darinya adalah aliran pendapatan yang dapat dikuantifikasi. Padahal, pada kenyataannya, aset – aset tersebut merupakan dasar dari berdirinya suatu perusahaan. Setiap bisnis memiliki inventaris, dan pencapaian, serta memiliki pula penugasan, dan jabatan, tetapi aset – aset tersebut pada dirinya sendiri tidak menghasilkan pendapatan. Sama halnya juga dengan muhibah pada metode penilaian bisnis ini yang merupakan suatu aset tidak terpisah yang mana dapat menghasilkan pendapatan pada dirinya sendiri, sedangkan harusnya hal ini dipisahkan dari aset – aset tak terukur, agar suat bisnis dapat beroperasi.

mengatakan, bahwa tingkat pengembalian harus didasarkan pada persentase yang berlaku pada industri yang bersangkut paut pada tanggal penilaian. Permasalahan bagi para juru taksir adalah tidak tersedianya data – data dunia industri yang bersangkut paut yang tersedia.

IV.KESIMPULAN