ANALISIS PENERAPAN PENGENDALIAN INTERN PEMBERIAN

KREDIT TANPA AGUNAN (KTA) PADA PERSEORANGAN

Halim Perdana Putra, Tri Lestari, Ali Rasyidi

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya

ABSTRAK

Penelitian ini dilaksanakan di PT. Bank Rakyat Indonesia (persero) Tbk Unit Simomulyo. Metode penelitian ini adalah penelitian kualitatif dengan pendekatan deskriptif. Jenis data yang digunakan dalam penelitian adalah data primer dan data sekunder. Data dikumpulkan melalui studi lapangan dan stu di kepustakaan. Teknik analisis data yang digunakan teknik data dan reduksi. Hasil penelitian ini menunjukkan bahwa penerapan pengendalian intern pemberian kredit tanpa agunan di BRI Unit Simomulyo masih terdapat kekurangan dari pemisahan fungsi tugas. Saran utama bagi BRI Unit Simomulyo sebaiknya pada struktur organisasi di BRI Unit Simomulyo memisahkan tugas di bagian kredit agar tidak terjadi perangkapan fungsi.

Kata Kunci : Pengendalian Intern, Pemberian Kredit tanpa Agunan

ABSTRACT

▸ Baca selengkapnya: kta persit adalah

(2)structure of BRI Unit Simomulyo should separate task function on credit so that three is no double job.

Keywords : intern controlling, non collateral loan

PENDAHULUAN

Seiring dengan pesatnya perkembangan ekonomi dimasa sekarang maupun dimasa

yang akan datang dalam rangka memajukan pembangunan nasional, maka dibutuhkan dana

yang cukup besar untuk menjaga bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dalam rangka meningkatkan taraf hidup masyarakat banyak. Pada saat

ini masyarakat memerlukan peran baik untuk memenuhi kebutuhan dana lebih dengan

pengajuan kredit tanpa agunan yang merupakan salah satu fasilitas yang dimiliki oleh bank.

Pemberian kredit ini agar dapat berjalan dengan baik diperlukannya pengendalian intern.

Penerapan proses pelaksanaan pengendalian intern dalam prosedur pemberian kredit

tanpa agunan agar pemberian kredit dapat dilakukan sesuai dengan prosedur yang berlaku

dan juga dapat diberikan kepada masyarakat sesuai dengan kemampuan yang dimiliki agar

terhindar terjadinya kredit macet. Berdasarkan Undang-undang Nomor 10 Tahun 1998,

fungsi-fungsi bank di Indonesia adalah :

1. Sebagai tempat menghimpun dana dari masyarakat, bank bertugas mengamankan uang

tabungan dan deposito berjangka serta simpanan dalam rekening koran dan giro.

2. Sebagai penyalur dana atau pemberi kredit bank memberikan kredit bagi masyarakat yang

membutuhkan terutama untuk usaha produktif.

Peran bank sangat penting bagi masyarakat dalam rangka pembiayaan kegiatan

perekonomian untuk mendorong pertumbuhan ekonomi yang cukup tinggi, sehingga dapat

memacu sektor riil yang berkembang. Peran bank salah satunya dengan memberikan kredit

tanpa agunan yang merupakan fasilitas keuangan yang memungkinkan seseorang untuk

meminjam uang untuk memenuhi kebutuhannya dan membayarnya kembali dalam jangka

waktu yang ditentukan. Menurut Undang-undang perbankan Nomor 10 Tahun 1998

menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan ini berdasarkan persetujuan atau kesepakatan pinjam peminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Bank Rakyat Indonesia (BRI) adalah salah satu bank yang beroperasi di kota Surabaya

HR. Muhammad didukung oleh 1 Kantor Cabang, 4 Kantor Cabang Pembantu (KCP), 10

beberapa lokasi yang tersebar di Surabaya HR. Muhammad. BRI Unit Simomulyo adalah

salah satu BRI Unit yang ada di wilayah Surabaya HR. Muhammad dengan memberikan

pelayanan standar berupa tabungan yang terdiri dari Britama, Simpedes, dan Kredit Tanpa

Agunan (KTA) dan kredit kupedes. Berikut peneliti akan menyajikan data dari perusahaan

yang diteliti berupa jenis Kredit Tanpa Agunan (KTA). Adapun jumlah debitur serta NPL

dalam kurun waktu 6 bulan akan disajikan dalam Tabel 1. Dari penjabaran pada Tabel 1

dapat terlihat bahwa sistem pengendalian internal yang ada di BRI Unit Simomulyo masih

kurang efektif dikarenakan kondisi NPL yang fluktuatif dalam 6 bulan dari bulan Januari

2017 hingga bulan Juni 2017. Atas dasar alasan tersebut, maka penulis tertarik untuk

melakukan penelitian serta membahas masalah tersebut melalui penulisan skripsi dengan

judul penulisan “Analisis penerapan pengendalian intern pemberian kredit tanpa agunan (KTA) pada perseorangan (studi kasus PT. Bank Rakyat Indonesia Tbk Unit Simomulyo

Cabang HR Muhammad Surabaya)

Tabel 1

Data Kolektibilitas Kredit Bank Rakyat Indonesia Unit Simomulyo Bulan Januari – Juni 2017

Bulan Januari Februari Maret April Mei Juni Jumlah

Debitur 1146 595 607 619 636 656

Total

Plafond 13.917.141.526 7.023.698.830 7.059.523.383 7.150.127.926 7.402.909.894 7.676.583.256 Kredit

Bermasal ah

72.535.112 27.239.756 35.668.868 41.182.916 57.724.171 67.049.456

NPL (%) 0.52% 0.39% 0.51% 0.58% 0.78% 0.87% Sumber : Peneliti2017

TINJAUAN PUSTAKA Pengendalian Intern

Pengendalian intern merupakan subyek yang paling penting dari sistem-sistem yang

ada didalam perusahaan. Pengendalian intern mengindikasikan tindakan yang diambil dalam

suatu organisasi yang mengatur dan mengarahkan aktivitas dalam organisasi tersebut (Bodnar

dan Hopwood, 2012:10). Sedangkan menurut Arens, Elder dan Beasley (2004:396) bahwa

sistem pengendalian intern terdiri dari kebijakan dan prosedur yang dirancang untuk

memberikan manajemen dengan keyakinan memadai bahwa perusahaan mencapai sasaran

dan tujuannya. Kebijakan dan prosedur ini sering disebut pengendalian, dan secara kolektif

Unsur-unsur sistem pengendalian intern menurut (Mulyadi, 2009:166) untuk

menciptakan system pengendalian intern yang baik dalam perusahaan maka ada empat unsur

pokok yang harus dipenuhi antara lain :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional

Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada

unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok

perusahaan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup

terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Bank

Kasmir (2008:2) merupakan lembaga keuangan yang kegiatannya menghimpun dana

dari masyarakat dalam bentuk simpanan kemudian menyalurkan kembali ke masyarakat, serta

memberikan jasa-jasa bank lainnya.

Prosedur sistem pemberian kredit

Tahap-tahap prosedur dalam pemberian kredit yang biasa dilakukan dalam perbankan,

yaitu (Hermansyah, 2005:68) dan (Ningsih, 2012:21-31) :

1. Prosedur permohonan kredit

2. Penyelidikan dan analisis kredit

3. Keputusan atas permohonan kredit

4. Penolakan permohonan kredit

5. Persetujuan Permohonan Kredit

6. Pencairan Fasilitas Kredit

METODE PENELITIAN

1. Pendekatan Penelitian

Kualitatif Deskriptif: dilakukan berdasarkan pengamatan seseorang terhadap sesuatu

obyek yang menghasilkan data deskriptif yang berupa kata-kata, gambar, dan bukan

angka-angka.

Data Primer: Wawancara dan Obervasi

Data Sekunder: dokumentasi perusahaan

3. Batasan dan Asumsi Penelitian

Batasan Penelitian:

Subjek Penelitian Bank BRI Unit Simomulyo Cabang HR. Muhammad Surabaya yang

memiliki fasilitas Kredit Tanpa Agunan (KTA)

Objek Penelitian proses pelaksanaan pengendalian intern dalam prosedur pemberian

Kredit Tanpa Agung (KTA) perseorangan di Bank BRI Unit Simomulyo Cabang HR.

Muhammad Surabaya

Asumsi Penelitian

Proses pelaksanaan pengendalian intern dalam prosedur pemberian Kredit Tanpa Agunan

(KTA) perseorangan pada Bank BRI Unit Simomulyo Cabang HR. Muhammad Surabaya

sudah berjalan efektif dan efisien sesuai prosedur yang ada.

4. Unit Analisis

proses pelaksanaan pengendalian intern dalam prosedur pemberian Kredit Tanpa Agunan

(KTA) di Bank BRI Unit Simomulyo Cabang HR. Muhammad Surabaya.

5. Teknik Pengumpulan Data

Studi Lapangan : Wawancara dan observasi

Studi Kepustakaan

6. Teknik Analisis Data

Survey Pendahuluan

Pengumpulan Data

Identifikasi pokok permasalahan

Analisis data

Evaluasi

Kesimpulan

HASIL PENELITIAN DAN PEMBAHASAN Kebijakan Manajemen Bank

Secara garis besar kebijakan manajemen bank yang telah dijalankan dapat

dikelompokkan menjadi dua bagian yaitu :

a. Kegiatan menghimpun dana

b. Kegiatan penyaluran dana

a. Kredit Tanpa Agunan (KTA)

b. Kredit Kupedes

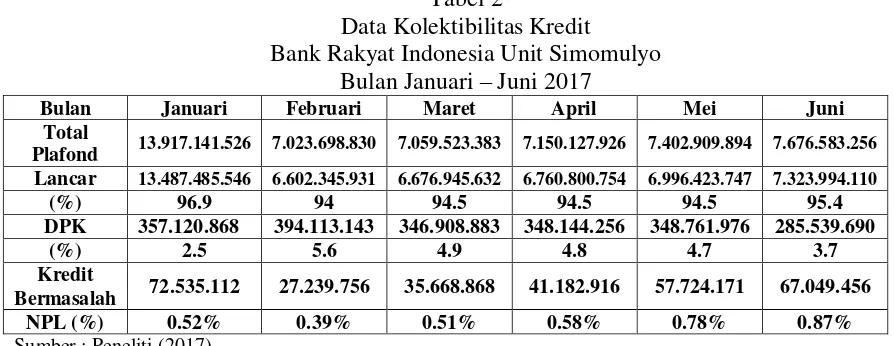

Kinerja BRI Unit Simomulyo Bulan Januari-Juni 2017

Berikut ini adalah kinerja kredit BRI Unit Simomulyo selama bulan Januari – Juni

2017 dinilai berdasarkan koletibilitas kredit . Dari tabel kolektibilitas kredit lancar bulan

Januari – Juni 2017 mengalami penurunan jumlah prosentasenya. Pada bulan Januari

sebanyak 96.9%, bulan Februari 94%, Maret 94.5 %, April 94.5, Mei 94.5 dan Juni 95.4%.

Dari Tabel 2 Kolektibilitas kredit DPK Januari – Juni 2017 mengalami kenaikan

penurunan jumlah prosentasenya. Pada bula Januari 2.5%, Bulan Februari mengalami

kenaikan menjadi 5.6%, bulan Maret mengalami penurunan menjadi 4.9%, bulan April

mengalami penurunan menjadi 4.8%, bulan Mei mengalami penurunan menjadi 4.7% dan

bulan Juni juga mengalami penurunan 3.7%.

Dari Tabel kredit bermasalah NPL (Kol 3, 4, 5) Januari – Juni 2017 mengalami

Kenaikan dan penurunan jumlah prosentasinya. Pada bulan Januari 0.52%, bulan Februari

mengalami penurunan menjadi 0.39%, bulan Maret mengalami kenaikan 0.51%, bulan April

mengalami kenaikan menjadi 0.58%, bulan Mei kenaikan menjadi 0.78% dan bulan Juni

Plafond 13.917.141.526 7.023.698.830 7.059.523.383 7.150.127.926 7.402.909.894 7.676.583.256 Lancar 13.487.485.546 6.602.345.931 6.676.945.632 6.760.800.754 6.996.423.747 7.323.994.110

(%) 96.9 94 94.5 94.5 94.5 95.4

DPK 357.120.868 394.113.143 346.908.883 348.144.256 348.761.976 285.539.690

(%) 2.5 5.6 4.9 4.8 4.7 3.7

Kredit

Bermasalah 72.535.112 27.239.756 35.668.868 41.182.916 57.724.171 67.049.456 NPL (%) 0.52% 0.39% 0.51% 0.58% 0.78% 0.87% Sumber : Peneliti (2017)

Sebab-Sebab Permasalahan

Sering terjadinya kredit bermasalah yang dialami oleh bank, membuat BRI Unit

Simomulyo lebih selektif dalam memberikan kredit kepada calon debitur, meskipun sudah

dilakukan analisis sesuai dengan teori-teori yang ada, akan tetapi proses dilapangan tidak

sesuai yang diharapkan karena apa yang telah dianalisis harus disesuaikan dengan kondisi

yang ada di lapangan. Faktor-faktor penyebab kredit bermasalah dari debitur antara lain

penyalahgunaan kredit yang tidak sesuai dengan pengajuan kredit, sedangkan dari BRI Unit

Simomulyo kurangnya pengawasan terhadap kredit karena pada struktur organisasi BRI Unit

Simomulyo khususnya di bagian Mantri sudah terlalu banyak tugas dan fungsinya, tugas

Mantri harus berekspansi untuk mencari nasabah, menganalisa pengajuan pinjaman KTA dan

penagihan, sehingga terjadi permasalahan dalam penanganan kredit bermasalah.

Pembahasan

Untuk penerapan pengendalian intern pemberian kredit agar tidak terjadi

penunggakan dan kredit bermasalah, manajemen harus lebih selektif dalam memutuskan

calon debitur yang akan meneriman kredit, analisa 5C dan 7P yang telah dilakukan pada

calon debitur harus ditambah dengan informasi dari pihak luar misalnya tetangga sekitar

calon debitur untuk mengetahui sejauh mana karakter calon debitur, pekerjaan, perekonomian

keluarga ataupun hal-hal yang menyangkut data pribadi calon debitur.

Selain itu manajemen perlu memperhatikan struktur organisasi dalam pengawasan

kredit bermasalah, dimana khususnya tugas dan fungsi Mantri sebagai pemasar, menganalisa

dan penagihan harus di pisahkan agar lebih terfokus dalam penanganan kredit bermasalah dan

tugas Mantri menjadi lebih luas dalam melakukan ekspansinya untuk laba perusahaan.

Dari analisa kredit yang dilakukan untuk pengendalian intern pemberian kredit di BRI

Unit Simomulyo ada sedikit usulan dari penulis mengenai struktur organisasi, sebagai berikut

:

Sumber : Peneliti (2017)

Gambar 1

Struktur Organisasi BRI Unit Simomulyo

Dari Gambar 1 bahwa Kepala Unit BRI Unit Simomulyo mempunyai kewenangan

bertanggung jawab atas keberhasilan Kantor Unit, memutuskan layak tidaknya pemberian

kredit dan kegiatan perbankan lainnya di BRI Unit Simomulyo. Bagian pemasaran ada

Simomulyo, melakukan survey serta menganalisa setiap permohonan kredit yang diajukan di

BRI Unit Simomulyo.

Bagian penagihan mempunyai kewenangan membuat account menjadi normal/lancar

dengan usaha, melakukan follow up dengan segera, baik melalui telpon, surat, maupun

kunjungan dan membina hubungan baik dengan debitur. Bagian Teller dan Customer Service,

Customer Service mempunyai kewenangan untuk mengecek kebenaran dan keabsahan

dokumen pengajuan kredit , Teller mempunyai kewenangan untuk mengecek validasi

identitas debitur.

SIMPULAN

Syarat-syarat yang harus dipenuhi oleh pemohon kredit untuk memperoleh Kredit

Tanpa Agunan di BRI Unit Simomulyo yaitu dengan mengajukan permohonan kredit

langsung di unit terkait dengan membawa dokumen-dokumen yang disyaratkan. Prosedur

pemberian kredit yang dilakukan BRI Unit Simomulyo yaitu dimulai dari pengajuan

permohonan kredit, pemeriksaan kelengkapan dan keaslian dokumen. Analisis kredit

diberikan oleh Bank BRI Unit Simomulyo ini bertujuan untuk menentukan kelayakan

permohonan kredit untuk diterima dan ditolak.

Penerapan pengendalian intern di BRI Unit Simomulyo masih kurang sesuai dengan

teori Mulyadi mengenai sistem pengendalian intern seperti masih terjadi perangkapan fungsi

dalam fungsi survey, fungsi analis dan penagihan. Tetapi secara keseluruhan penerapan

pengendalian intern yang ada di BRI Unit Simomulyo sudah cukup baik. Dalam melakukan

prosedur pemberian kredit terdiri dari pengajuan kredit, pencatatan berkas, disposisi kredit,

analisis dan survey, pemutusan hasil, dan pencairan.

SARAN

BRI Unit Simomulyo disarankan Dalam melaksanakan proses kredit, unit kerja harus

berhati-hati dalam mengecek kebenaran berkas maupun keaslian dokumen yang

dipersyaratkan, dan juga dalam menganalisis data-data yang diperoleh dari debitur, agar tidak

terjadi kredit macet. Sebaiknya agar lebih teliti dalam menganalisa usaha yang dimiliki

debitur sebelum kredit tersebut diberikan apakah layak atau tidak nasabah tersebut diberikan

kredit. Agar proses penyaluran kredit lebih optimal maka diperlukan pemisahan fungsi

DAFTAR PUSTAKA

Bodnar, George H. dan Hopwood Willian S. 2004. Accounting Information System. New Jersey : Prentice-Hall, Inc.

Budisantoso Totok, Triandaru Sigit. 2006. Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat.

Dwi P, Ayu. 2014. Analisis Pengendalian Internal dalam Pemberian Kredit PT. BPR Kanaya. Skripsi Universitas Pendidikan Ganesha, Singaraja Indonesia.

Elder, Randal J. Beasley, Marks S. Arens, Alvin A. 2012. Auditing and Assurance Service An Integrated Approach : An Indonesian Adaption, 14th editin. Prentice Hall.

Hasibuan, Malayu. 2006. Dasar-dasar Perbankan. Jakarta: PT. Buri Aksara.

Hermansyah, SH.M.Hum. 2005, Hukum Perbankan Nasional Indonesia. Jakarta: Kencana.

Indrawan Fajar. 2014. Sistem Kredit Usaha Rakyat (KUR) PT Bank Rakyat Indonesia (BRI) Unit Semplak Bogor. Depok. Skripsi Universitas Indonesia.

Judisenno, Rimsky K. 2005. Sistem Moneter dan Perbankan di Indonesia. Cetakan Kedua.

Jakarta: PT. Gramedia Pustaka Utama.

Kasmir. (2002). Dasar-dasar Perbankan. Jakarta: PT Raja Grafindo Persada

Kasmir. (2014). Dasar-dasar Perbankan. Jakarta: PT Raja Grafindo Persada

Krismiaji. (2002), Sistem Informasi Akuntansi. Yogyakarta: UPP AMP YKPN.

Kuncoro, Mudrajad, dan Suhardjono. 2002. Manajemen Perbankan Teori dan Aplikasi. Edisi Pertama. Yogyakarta: BPFE Anggota YKPN.

Lukman Dendawijaya, 2005, Manajemen Perbankan, Cetakan Pertama, Penerbit: Ghalia Indonesia, Jakarta

Marjani Z, Tiara A. 2016. Analisis Proses Pelaksanaan Pengendalian Intern dalam Prosedur Pemberian Kredit Tanpa Agunan (KTA) Kepada Perseorangan (Studi Kasus pada Bank CIMB Niaga Surabaya). Surabaya, Skripsi Universitas Airlangga.

Miles, Matthew & Huberman, A. Michael. 1992. Analisis Data Kualitatif: Buku Sumber Tantang Metode-Metode Baru. Jakarta: Universitas Indonesia Press.

Mulyadi, 2001, Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

Mulyadi, 2009, Auditing. Edisi ke-6 Buku 1, Jakarta: Salemba Empat.

Neuman, Lawrence W. 2003. Social Recearch Method, Qualitative and Quantitative Approach 5th edition. Boston: Allyn and Bacon

Ningsih, Tri Wulan. 2012. Sistem Akuntansi Pemberian Kredit Pada BPR Kartasura Sari Bumi Randudongkal Pemalang.

Republik Indonesia. Undang-undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 Tentang Perbankan. Jakarta.

Rivai, Vertzal, Andria P. Vertzal dan Ferry N Idroes. 2007. Bank and Financial Institution Management Edisi Pertama. Jakarta: PT. Raja Grafindo Persada.

Rimsky K Judisenno, Sistem Moneter Dan Perbankan di Indonesia. Jakarta: PT. Gramedia Pustaka Utama. 2005.

Romney, Marshall. B & Steinbart, Paul John. 2012. Accounting Information System. 12th

edn. Prentice Hall. Upper Saddle River.

Surat Edaran Bank Indonesia No.30/17/UPPB tanggal 27 Februari 1998

Triandaru, Sigit dan Totok Budiasantoso, 2006. Bank dan Lembaga Keuangan Lain ; Edisi Kedua Jakarta : Salemba Empat.