1

PENGARUH PRODUK, PROMOSI DAN EKUITAS

MEREKTERHADAPKEPUTUSANPEMILIHAN KREDIT

INVESTASIDENGAN RELIGIUSITAS SEBAGAI VARIABEL

MODERATOR

ARTIKEL

U N

IVE

RS

ITAS BUNGH

AT

TA

Oleh

AS R A F

1110018212070

PROGRAMPASCASARJANA

UNIVERSITAS BUNG HATTA

2

PENGARUH PRODUK, PROMOSI DAN EKUITAS MEREK TERHADAP KEPUTUSAN PEMILIHAN KREDIT INVESTASI DENGAN

RELIGIUSITAS SEBAGAI VARIABEL MODERATOR

1

Asraf, Sefnedi, Yulhelmi

1

Jurusan Manajemen, Fakultas Ekonomi, Universitas Bung Hatta

Email: drsasraf@yahoo.co.id sefnediphd@yahoo.com

ABSTRACT

Banking sector plays an important role to support economic growth. However, nowadaysthe bankingindustry is facingkeen competition including Islamic bank. The success ofthe bankin orderto win the competitionis determinedbyunderstanding of customers’buying decisions. Among the broad concepts that are able to explain customer buying decisions namely product, promotion, brand equity, and religiosity. The purpose of this research is to investigate the moderating role of religiosity on the relationship between product, promotion, brand equity, and customers’ buying decisions.The respondentsofthe study is all customerof investment loans atIndonesia Muamalat Bank located in West Pasaman which accounted for 84 customers. Data were collected through questionnaire. The results of analysisdisplay that variables of product, promotion, brand equity, and religiosity were found to have positive and significant affect on customer decision of investment loan.However, variable of religiosity did not moderate the relationship between product, promotion, brand equity, and customers’ decision of investment loan. The findings of the study provide practical implication to head office of Indonesia Muamalat BankWest Pasaman that in order to increase the numbers of investment loan customers future, it is recommended to enhancing its product, promotion, and brand equity.

Keywords : Customer Buying Decision , Religiosity , Product , Promotion , and Brand Equity.

Pendahuluan

Dalam perekonomian suatu Negara, peranan bank sangatlah penting. Bank menghimpun dana dari masyarakat pemilik dana kemudian menyalurkannya kepada mereka yang membutuhkan danabaik untuk usaha produktif maupun konsumtif dalam

bentuk kredit.Kegiatan ini akan mendorong tumbuhnya perekonomian Nasional.

3 Selain berperan strategis bank

syariah seperti halnya bank umum juga dipandang sebagai unit bisnis berorientasi laba yang hidup dalam situasi persaingan sehingga implementasi manajemen pemasaran menjadi sangat penting.

Perasingan bisnis perbankan juga dialami Bank Muamalat Indonesia Cabang Pasaman Barat yang telah hadir 2 tahun lebih diwilayah ini. Namun ditengah persaingan yang ketat, bank ini mampu meningkatkan kinerja pemasarannya yang tergambar dari pertumbuhan jumlah nasabah kredit invesrasi sebesar 21% pada semester ke 2 tahun 2012, 33% pada semester 1 tahun 2013 dan 24% pada semester 2 tahun 2013.

Keberhasilan program pemasaran dapat diukur dari seberapa banyaknya nasabah yang memilih produk bank ini. Keputusan pemilihan dipengaruhi banyak faktordiantaranyakualitas produk, aktifitas promosi, ekuitas merek dan lain-lain. Bank syariah memiliki kekhususan yaitu sistem syariah yang terkait dengan aspek religiusitas konsumen sehingga religiusitas juga merupakan variabel penting didalam proses pengambilan keputusan memilih kredit investasi BMI Pasaman Barat.

Dalam konsep pengambilan keputusan pembelian Schiffman dan Kanuk (2007), produk dan promosi adalah bagian dari unsur bauran pemasaran yang

mempengaruhi keputusan pembelian. Religiusitas adalah bagian dari sub budaya pada kelompok sosio kultural yang juga merupakan faktor yang mempengaruhi keputusan pembelian. Ekuitas merek menurut Aaker (1991) akan meningkatkan kepercayaan diri konsumen dalam mengambil keputusan pembelian.

4 literature empirik ditemukan bahwa

pengaruh variabel produk, promosidanekuitas merek pengaruhnya terhadap keputusan pembelian belum bersifat universal. Artinya, masih ditemukan research gapmenyangkut hubungan variabel-variabel tersebut. Diantara para peneliti yang menemukan adanya pengaruh yang positif dan signifikan produk terhadap keputusan membeli adalah Rony (2010) dan Rezki, dkk (2012). Sedangkan peneliti yang menemukan tidak adanya pengaruh produk terhadap keputusan pembelian adalah Hafrizal (2012). Peneliti yang menemukan hubungan promosi yang positif dan signifikan terhadap keputusan membeli adalah Sefnedi (2013) dan Sepris (2011) dan yang menemukan tidak berhubungan signifikan adalah Seanewati (2011). Adanya hubungan positif dan signifikan antara ekuitas merek dengan keputusan pembelian ditemukan oleh peneliti Arianis (2010) dan Dostar, dkk (2012), dan yang

menemukan tidak ada hubungan signifikan adalah peneliti Fadli dan Inneke (2008).

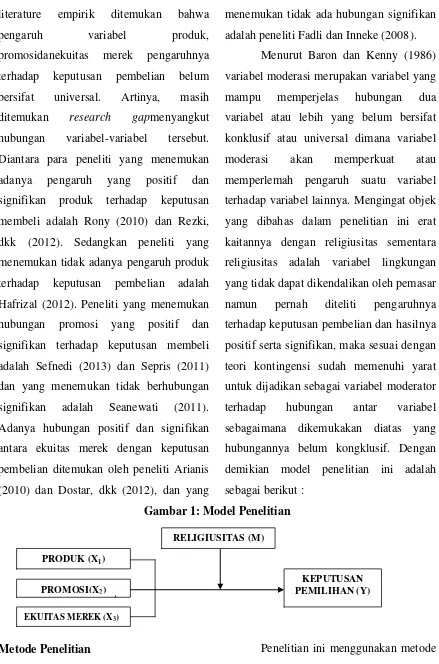

Menurut Baron dan Kenny (1986) variabel moderasi merupakan variabel yang mampu memperjelas hubungan dua variabel atau lebih yang belum bersifat konklusif atau universal dimana variabel moderasi akan memperkuat atau memperlemah pengaruh suatu variabel terhadap variabel lainnya. Mengingat objek yang dibahas dalam penelitian ini erat kaitannya dengan religiusitas sementara religiusitas adalah variabel lingkungan yang tidak dapat dikendalikan oleh pemasar namun pernah diteliti pengaruhnya terhadap keputusan pembelian dan hasilnya positif serta signifikan, maka sesuai dengan teori kontingensi sudah memenuhi yarat untuk dijadikan sebagai variabel moderator terhadap hubungan antar variabel sebagaimana dikemukakan diatas yang hubungannya belum kongklusif. Dengan demikian model penelitian ini adalah sebagai berikut :

Gambar 1: Model Penelitian

Metode Penelitian Penelitian ini menggunakan metode

kuantitatif asosiatif untuk melihat RELIGIUSITAS (M)

KEPUTUSAN PEMILIHAN (Y) PRODUK (X1)

PROMOSI(X2)

5 hubungan antara variabel-variabel yang

diteliti sesuai model penelitian ini.

Populasi dan Sampel

Populasi dalam penelitian ini adalah nasabah kredit investasi BMI Pasaman Barat yang berjumlah 84 orang. Karena jumlahnya dibawah 100 maka sesuai pendapat Ridwan dan Akdon (2007) seluruh populasi dijadikan responden sehingga tidak ada penarikan sampel.

Jenis dan Sumber Data

Jenis data yang diperlukan dalam penelitian ini digolongkan dalam dua jenis yaitu :

1. Data primer, yaitu yang diperoleh secara langsung seperti observasi, wawancara atau data yang diperoleh melalui penyebaran kuisioner lansung kepada responden.

2. Data sekunder, yaitu data yang diperoleh secara tidak lansung, diperoleh dengan cara mendapatkan referensi melalui

literature buku, artikel ilmiah, hasil penelitian dan sumber-sumber lainnya.

Hasil dan Pembahasan

Karakteristik Responden

Mayoritas respondenberdasarkan pengelompokan adalah laki-laki(83,3%), sudah menikah (95,2%), berumur diatas 40 tahun (66,7%), berprofesi pengusaha/wiraswasta (45,2%), berpendapatan Rp 3 juta s/d Rp 6 juta (48,8%), berpendidikan SLTA sederajat (83,3%), dan lama menjadi nasabah 1 s/d 2 tahun (60,7%).

Uji Validitas

Item pertanyaan dikatakan valid bila nilai corrected item-total correlation diatas 0,30 (Sugiyono, 2007). Item yang tidak valid tidak digunakan untuk pengolahan data berikutnya.

Rekapitulasi hasil pengujiann validitas adalah sebagai berikut :

Tabel 1 : Uji Validitas

No Variabel Jumlah Item Item yang Valid Item Tidak Valid

1 Keputusan Pemilihan 5 5 -

2 Religiusitas 22 19 3

3 Produk 8 8 -

4 Promosi 13 12 1

5 Ekuitas Merek 12 12 -

Sumber: Data Primer, 2014

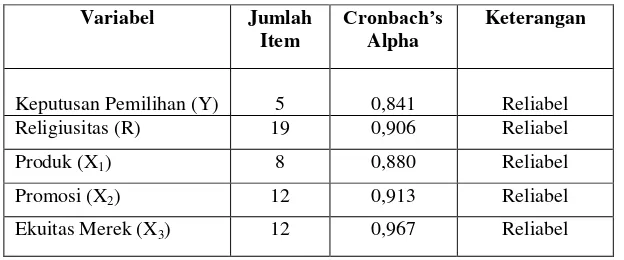

Uji Reliabilitas

Menurut sekaran (2006), suatu instrument dikatakan memiliki reliabilitas

6 dalam penelitian disajikan pada tabel

berikut :

Tabel 2 : Hasil Uji Reliabilitas

Variabel Jumlah

Item

Cronbach’s

Alpha

Keterangan

Keputusan Pemilihan (Y) 5 0,841 Reliabel Religiusitas (R) 19 0,906 Reliabel

Produk (X1) 8 0,880 Reliabel

Promosi (X2) 12 0,913 Reliabel

Ekuitas Merek (X3) 12 0,967 Reliabel

Sumber: Data Primer, 2014

Tingkat Capaian Responden (TCR)

Tingkat Capaian Responden (TCR) untuk masing-masing variabel

hasilnya dikemukakan dalam tabel berikut :

Tabel 3 : Tingkat Capaian Responden (TCR)

Variabel Jumlah Item

Rata-Rata TCR Keterangan

Keputusan Pemilihan 5 3,5 70 % Cukup Baik

Religiusitas 19 3,68 73,5% Cukup Baik

Produk 8 3,83 76,5% Cukup Baik

Promosi 12 3,84 76,7% Cukup Baik

Ekuitas Merek 12 3,45 69,1% Cukup Baik

Sumber: Data Primer, 2014

Uji Asumsi Klasik

Sebelum dilakukan pengujian dengan Analisa Regresi Bertingkat (Hierarchical Regression Analysis)disyaratkanterlebih dahulu dilakukan uji asumsi klasik yang terdiri dari

uji normalitas, uji linieritas, uji

multiko-linearitas dan uji

heteroskedastisitas.Adapun hasil dari masing-masing pengujian itu adalah sebagai berikut :

7 Menurut Singgih (2000), uji

nor-malitas berpedoman pada uji Kolmogorov-Smirnov. Sedangkan menurut Suliyanto (2011) pengujian dilakukan terhadap nilai residual. Pengujian normalitas data dengan

mengalikan data setiap variavel penelitian dengan residual dan hasil perkalian ini diuji dengan metode Kolmogrov-Smirnovyang hasilnya sebagai berikut :

Tabel 4 : Hasil Uji Normalitas

No

1

Variabel

Keputusan Pemilihan-n

Sig.

0,057

Keterangan

Normal

2 Religiusitas_n 0,378 Normal

3 Produk_n 0.812 Normal

4 Promosi_n 0,338 Normal

5 Ekuitas Merek (X3) 0,458 Normal

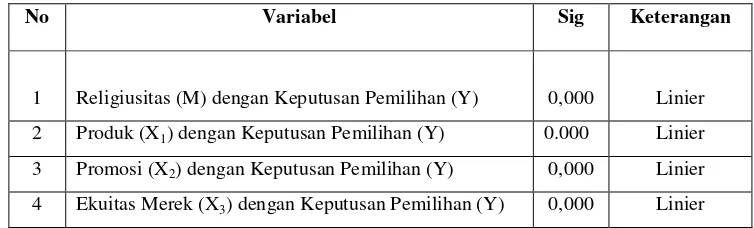

Uji Linearitas

Pengujian linieritas dilihat dari nilai signifikansi Linierity pada table ANOVA. Hasil pengujian menunjukkan semua data

berbentuk linier sebagaimana terlihat dari nilai signifikansi Linierity pada tabel berikut :

Tabel 5 :Hasil Uji Linieritas

No Variabel Sig Keterangan

1 Religiusitas (M) dengan Keputusan Pemilihan (Y) 0,000 Linier

2 Produk (X1) dengan Keputusan Pemilihan (Y) 0.000 Linier

3 Promosi (X2) dengan Keputusan Pemilihan (Y) 0,000 Linier

4 Ekuitas Merek (X3) dengan Keputusan Pemilihan (Y) 0,000 Linier

Sumber: Data Primer, 2014

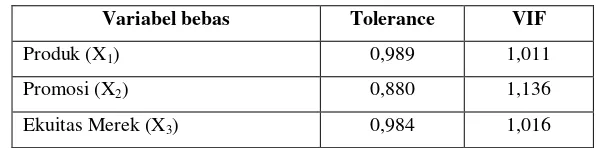

Uji Multikolinearitas

Untuk mengetahui ada tidaknya multikolinearitas dalam model regregi dapat dilihat melalui nilai tollerance dan VIF. Bila angka tolerance > 0,01 dan VIF

8

Tabel 6 : Hasil Uji Multikolinearitas

Variabel bebas Tolerance VIF

Produk (X1) 0,989 1,011 heterokedastisitas dalam penelitian ini menggunakan metode Gletjzer. Tehnik ini dengan meregresikan variabel-variabel independen terhadap nilai residual yang

unstandardized. Bila nilai signifikannya > 0,05 berarti tidak terjadi gejala heteroskedastisitas. Hasil pengujian heteroskedastisitas disajikan dalam tabel berikut.

Tabel 7 : Hasil Uji Heteroskedastisitas

Variabel bebas Sig Keterangan

Religiusitas (M) 0,410 Bebas Heteroskedastisitas Produk (X1) 0,657 Bebas Heteroskedastisitas Promosi (X2) 0,772 Bebas Heteroskedastisitas Ekuitas Merek (X3) 0,198 Bebas Heteroskedastisitas

Sumber: Data Primer, 2014

Analisa Regresi Bertingkat

Tehnik perhitungan regresi dilakukan dengan menggunakan model yang dikembangkan Baron dan Kenny(1986) yaitu tehni analisa regresi

bertingkat(Hierarchical Regression Analysis)

. Adapun hasil perhitungan regresi dikemukakan dalam tabel 8 berikut :

Tabel 8 : Hasil Analisis Rgeresi Bertingkat

9

F 11,830 0,000 12,110 0,000 7,017 0,000

R2 0,307 0,380 0,393

R2 change 0,307 0,073 0,013

Sumber: Data Primer, 2014

Uji F

Dari hasil uji F menunjukkan bahwa seluruh model memiliki nilai signifikansi <0,05 yang berarti seluruh model ini layak untuk dilakukan penelitian.

Uji t

Hasil uji t menunjukkan bahwa Produk berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi BMI Pasaman Barat yang berarti hipotesis 1 diterima. Selanjutnya promosi juga berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi BMI Pasaman Barat yang berarti hipotesis 2 diterima. Begitu pula ekuitas merek berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi BMI Pasaman Barat yang berarti hipotesis 3 juga diterima. Kemudian Religiusitas berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi BMI Pasaman Barat yang berarti hipotesis 4 diterima.

Adapun penempatan religiusitas sebagai variabel moderator dari hasil analisia regresi menunjukkan tidak satupun yang signifikan. Artinya religiusitas tidak memperkuat pengaruh masing-masing

variabel produk, promosi maupun ekuitas merek terhadap keputusan pemilihan kredit investasi BMI Pasaman Barat. Dengan demikian hipotesis 5, 6 dan 7 ditolak.

Pembahasan

Karena produk merupakan variabel yang memiliki pengaruh yang positif dan signifikan terhadap keputusan nasabah dalam memilih produk kredit investasi sementara persepsi nasabah kualitas produk baru dalam taraf cukup baik, maka untuk meningkatkan pemasaran produk ini maka semestinya bank ini harus meningkatkan kualitas produknya sesuai ekpektasi masyarakat terutama pada item yang skornya rendah.

Temuan penelitian ini membuk-tikan teori pengambilan keputusan pembelian Schiffman dan Kanuk (2007) dan sejalan dengan hasil penelitian Rony (2010) dan penelitian Rezky dkk. (2012) yang menemukan bahwa produk berpengaruh positif dan signifikan terhadap keputusan pembelian konsumen.

10 Barat, maka untuk meningkatkan

pemasarannya bank ini harus meningkatkan lagi kegiatan promosi baik intensitas maupun kualitasnya. Secara lebih spesifik item paling rendah yaitu mengenai kesopanan dan penilaian atas souvenir harus prioritas dibenahi. Temuan penelitian ini juga membuktikan teori pengambilan keputusan pembelian Schiffman dan Kanuk (2007) dan sejalan dengan hasil penelitian Sefnedi (2013) dan penelitian Sepris (2011) yang menemukan bahwa promosi berpengaruh positif dan signifikan terhadap keputusan membeli/memilih.

Demikian pula untuk variabel ekuitas merek syariah TCR hanya mencapai angka 69,1 atau masuk kategori cukup baik. Sementara itu, berdasarkan hasil pengujian hipotesis ketiga diketahui bahwa ekuitas merekjuga berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi yang ditawarkan bank ini. Oleh karena itu, untuk meningkatkan hasil pemasarannya bank ini harus meningkatkan upaya mensosialisasi-kan merek syariah sehingga terjadi proses internalisasi nilai syariah. Bilamana diperhatikan lebih spesifik, maka item pernyataan yang paling rendah yaitu item tentang kesan kualitas kredit investasi dan penilaian atas kemanfaatan kredit investasi yang harus diprioritaskan untuk dibenahi meskipun secara keseluruhan item-iten

yang menjadi instrumen pengukuran ekuitas merek dipersepsi nasabah masih pada tarah cukup baik, sehingga secara keseluruhan juga perlu ditingkatkan. Temuan penelitian ini membuktikan teori Aaker (1997) dan sejalan dengan hasil penelitian sebelumnya oleh Arianis (2010) dan penelitian Dostar dkk. (2012) yang menemukan bahwa ekuitas merek pengaruh positif dan signifikan terhadap keputusan pembelian konsumen.

11 (2011) dan penelitian Abdelghani dan

Hassanuddeen (2012)yang menemukan bahwa religiusitas berpengaruh positif dan signifikan terhadap keputusan membeli.

Berdasarkan hasil pengujian hipotesis kelima diketahui bahwa religiusitas tidak memperkuat pengaruh produk terhadap keputusan pemilihan kredit investasi pada BMI Pasaman Barat. Artinya religiusitas tidak berperan sebagai variabel moderator. Akan tetapi bila diletakkan sebagai variabel bebas, religiusitas berpengaruh signifikan. Disini terlihat tidak adanya keterkaitan nilai religiusitas yang dimiliki dengan pilihan nasabah terhadap produk kredit investasi. Demikian pula bila religiusitas mempengaruhi nasabah dalam memilih kredit investasi, itu bukan pula berarti nasabah telah mempersepsi seutuhnya bahwa produk kredit investasi ini sudah sesuai dengan ekspektasi religiusitas mereka.

Berdasarkan hasil pengujian hipotesis keenam diketahui bahwa religiusitas juga tidak memperkuat pengaruh promosi terhadap keputusan pemilihan kredit investasi pada BMI Pasaman Barat. Disini terlihat pula bahwa pengaruh aktifitas promosi yang telah dilakukan pihak perusahaan tidak bersentuhan dengan nilai religiusitas nasabah.

Berdasarkan hasil pengujian hipo-tesis ketujuh diketahui bahwa religiusitas tidak memperkuat pengaruh ekuitas merek terhadap keputusan pemilihan kredit investasi pada BMI Pasaman Barat. Nampak jelas disini bahwa religiusitas nasabah tidak bersinggungan dengan merek syariah karena adanya persepsi nasabah bahwa atribut syariah lebih merupakan verbalitas saja dan belum seutuhnya merupakan representasi dari substansi produk.

Implikasi Teoritis

Secara teoritis produk, promosi, ekuitas merek dan religiusitas secara parsial masing-masing berpengaruh secara positif dan signifikan terhadap keputusan pembelian/pemiilihan. Teori ini terbukti dengan hasil penelitian ini. Oleh karena itu bila BMI Pasaman Barat meningkatkan kualita produk,promosi dan ekuitas merek syariah dan memfokuskan pemasaran kepada masyarakat yang dinilai memiliki religiusitaas yang tinggi akan dapat meningkatkan bobot keputusan pemilihan kredit investasinya.

Implikasi Praktis

12 Barat sementara Tingkat Capaian

Responden (TCR) untuk ketiga variabel hanya berada pada tingkat cukup baik. Dengan demikian bila ditingkatkan kualitas produk, promosi dan ekuitas merek syariah lebih dipopulerkan, maka dengan sendirinya keputusan pemilihan nasabah akan semakin baik sehingga kegiatan pemasaran akan lebih berhasil.

Kesimpulan

1. Produk berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi.

2. Promosi berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi.

3. Ekuitas merek berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi.

4. Religiusitas berpengaruh positif dan signifikan terhadap keputusan pemilihan kredit investasi.

5. Religiusitas tidak memperkuat atau memperlemah pengaruh produk terhadap keputusan pemilihan kredit investasi.

6. Religiusitas tidak memperkuat atau memperlemah pengaruh promosi terhadap keputusan pemilihan kredit investasi.

7. Religiusitas tidak memperkuat atau memperlemah pengaruh ekuitas merek terhadap keputusan pemilihan kredit investasi.

8. Hasil uji F menunjukkan model penelitian yang digunakan dalam penelitian ini adalah layak.

9. Besarnya koefisien determinasi sesuai model penelitian adalah 0,393 atau 39,3%. Ini artinya kontribusi semua variabel sebesar 39,3% dan sisanya 60,7% dipengaruhi variabel lainnya.

Keterbatasan Penelitian.

1. Penelitian ini populasinya terbatas hanya pada nasabah kredit investasi BMI Pasaman Barat sehingga hasil temuannya belum menggambarkan perilaku konsumen secara keseluruhan. 2. Karena penelitian juga terbatas pada Bank Muamalat Indonesia Cabang Pasaman Barat, maka hasilnya juga tidak menggambarkan perilaku nasabah bank ini diseluruh Indonesia. 3. Penelitian juga hanya berfokus pada

13

Saran-saran

1. Agar dilakukan penelitian lanjutan yang populasinya selain nasabah kredit investasi BMI Pasaman Barat agar dapat diperoleh informasi pengaruh variabel-variabel ini secara menyeluruh terhadap keputusan memilih semua produk yang ditawarkan.

2. Perlu juga dilakukan penelitian serupa pada kantor-kantor cabang Bank Muamalat Indonesia lainnya di seluruh Indonesia dan bank syariah lainnya agar diperoleh kesimpulan yang menyeluruh. 3. Agar dilakukan pula penelitian tentang pengaruh variabel-variabel lain selain yang diteliti dalam penelitian ini supaya diperoleh informasi yang lebih lengkap tentang faktor-faktor yang mempengaru-hi keputusan pemilihan kredit investasi BMI Pasaman Barat.

Aaker, David A (1991), Managing Brand Equity: Capitalizing on the value of brand name, The Free Press, New York.

Abdelghani Echchabi dan Hassanuddeen Abd Aziz (2012), The Relationship Between Religiousity and Customer Adption of Islamic Banking Services in Marocco. Oman: Arabian Journal of Business & Management Review, Vol. 1, No. 9.

Arianis Chan (2010), Pengaruh Ekuitas merek terhadapProses Keputusan Pembelian Konsumen : Studi Kasus Bank Muamalat Indonesia cabang Bandung,Bandung: Jurnal

Administrasi Bisnis, Volume 6. Nomor 1.

Arikunto, S (2006), Prosedur Peneltian, Suatu Pendekatan Praktek, Jakarta : Rineke Cipta.

Armi Yunedi (2010), Faktor-Faktor Yang

Mempengaruhi Keputusan

Masyarakat Dalam Memilih Bank Syariah Untuk Kredit Kepemilikan Rumah (KPR) di Wilayah Jakarta dan Sekitarnya, Jurnal Kajian Timteng dan Islam, UI, Jakarta.

Bank Indonesia (2013), Laporan Statistik Bank Indonesia, Jakarta,

www.bi.go.id.

Baron, Reuben M and Kenny, David A (1986), The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations, Journal of Pe~nality and Social Psychology Copyright 1986 by the American Psychological Association, Vol. 51, No. 6.

Boonghee Yoo and Naveen Donthu (1999), Developing and validating a multidimensional consumer-based brand equity scale, Journal of Business Research, ELSEVIER, USA. Chan Arianis (2010), Pengaruh Ekuitas Merek Terhadap Keputusan Pembelian Konsumen : Studi Kasus Bank Muamalat Indonesia Cabang Bandung, Jurnal Administrasi Bisnis, Bandung.

14 Dostar M, M. Kazemi, Maryam, Imam

Abadi dan Kazemi, Reza, Imam Abadi (2012), Impact of Brand Equity on Purchase Decision of Final Consumer Focusing on Products with Low Mental Conflict,Guilan Iran:

Journal of Basic and Applied Scentific Research.

Fadli dan Inneke Qomariah (2008), Analisa Pengaruh faktor-faktor Ekuitas Merek sepeda motor Honda terhadap Keputusan Pembelian (Studi Kasus pada Universitas Sumatera Utara).Medan: Jurnal Manajemen Bisnis, Volume 1, Nomor 2.

Hafrizal Okta Ade Putra (2012), Pengaruh Bauran Pemasaran Jasa terhadap Keputusan Pembelian Kartu Perdana Prabayar XL di Kota Padang.Padang : Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1.

Imam Ghozali (2007), Aplikasi Multivariate dengan Program SPSS, Semarang: Badan Penerbit UNDIP. Kotler, Philip dan Amstrong, G (1996),

Dasar-dasar Pemasaran Jilid2, Edisi Ketujuh, Jakarta : Erlangga.

Kotler, P., Keller, Kevin Lane,. (2007).

Manajemen Pemasaran II edisi duabelas. Jakarta: PT. Indeks

Kotler, Philip dan Keller, Kevin Lane (2011), Manajemen Pemasaran, Jilid I, Jakarta : PT. Erlangga.

Kuncoro, Mudrajat,(2003)Metode Riset untuk Bisnis dan Ekonomi. Jakarta : Erlangga.

Lupiyoadi, Rambat dan Hamdani, A (2008), Manajemen Pemasaran Jasa, Jakarta, Penerbit Salemba Empat.

Maholtra, Naresh K dkk. (2004), Marketing Research: An Applied Orientation,

New South Wales : Prentice.

Marhaini WA, Asmak AR, N. Aini A, Azizi CS (2008), Religiosity and banking selection criteria among Malays in Lembah Klangi, Shariah Journal, Vol. 16, No. 2. Malaysia. Ridwan dan Akdon (2007), Aplikasi

Statistik dan Metode Penelitian untuk Administrasi dan Manajemen, Bandung: Dewi Ruci.

Rony Ika Setiawan (2010), Pengaruh atribut produk terhadap keputusan pembelian Pop Mie. Jurnal Kompilasi Ilmu Ekonomi, Vol. 2 No. Customer Decision Making over Travel Agent: An Empirical Study,

International Journal ofAcademic in Business and Social Sciences, June 2012, Vol 2 No. 6, Malaysia.

Schiffman G. Leon and Kanuk Laslie Lazar, 2000, Perilaku Konsumen, edisi ke tujuh, Gramedia, Jakarta. Seanewati, Oetama (2011), Analisis

Pengaruh Bauran Pemasaran terhadap Keputusan Pembelian Motor Honda di Sampit, Jurnal Ilmu-ilmu Sosial Socioscientia, volume 3, nomor 1, Sampit.

Sefnedi (2013), Analisa Service Marketing-Mix dan Pengaruhnnya Terhadap Keputusan Pemilihan Jasa Pendidikan Program Pascasarjana,Pasaman Barat

15 Sekaran, Uma (2003), Research Methods

For Business: A Skill Building Approach,4th Ed. USA: John Wiley & Sons, Inc.

Sepris, Yonaldi (2011), Pengaruh Komunikasi Pemasaran Terpadu Program Untung Beliung Britama terhadap Keputusan Nasabah memilih Tabungan Britama.Padang: Jurnal Manajemen dan Kewirausahaan, Volume 2, Nomor 2.

Setyadharma, Adryan (2010), Uji Asumsi Klasik dengan SPSS, FE-UNS, Semarang.

Simamora, Hendry, (2003), Akutansi basis pengambil keputusan bisnis, Jakarta, Salemba Empat.

Singarimbun, Masri dan Effendi, Sofyan (1989)Metode Penelitian Survei, Jakarta: LP3ES.

Singgih Santoso, (2000),Latihan SPSS Statistik Parametrik. Jakarta: PT Elex Media Komputindo Gramedia.

Soetojo (2002), Dasar-dasar Ilmu Pemasaran, Jakarta, Pt. Gramedia. Stanton, J. William (1996), Dasar-dasar

Manajemen Pemasaran, Yogyakarta: BPFE

Sujono, (2005), Faktor-faktor yang Mempengaruhi Keputusan Pemakaian Jasa Warnet di Jember, Journal Marketing, Universitas Kristen Perta, Surabaya.

Singgih Santoso, (2000) Buku Latihan SPSS Statistik Parametrik, PT Elex MediaKomputindo, Jakarta.

Sugiono, (2009). Metode Penelitian Bisnis. Penerbit Alfabeta, Bandung.

Suliyanto (2011), Ekonometrika, Andi, Yogyakarta.

Umar, (1999), Studi Kelayakan Bisnis, Jakarta, PT. Gramedia Pustaka Utama.