9 kebijakan deviden dipegang konstan. Dengan kata lain, jika perusahaan menggantikan sebagian modal sendiri dengan hutang atau sebaliknya apakah harga saham akan berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Dengan kata lain, seandainya perubahan struktur modal tidak merubah nilai perusahaan, berarti bahwa tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal yang akan memaximumkan nilai perusahaan adalah struktur modal yang terbaik (Husnan, 2004: 263).

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas yang bertujuan untuk memaximumkan nilai perusahaan. Setiap keputusan pendanaan mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari sumber-sumber dana yang akan dipilih.

Sumber pendanaan di dalam perusahaan dibagi kedalam dua kategori, yaitu sumber pendanaan internal dan sumber pendanaan eksternal.Sumber pendanaan internal dapat diperoleh dari laba ditahan dan depresiasi aktiva tetap sedangkan sumber pendanaan eksternal dapat diperoleh dari para kreditur yang disebut dengan hutang.

10 Usaha leasing diperkenalkan untuk pertama kali di Indonesia pada tahun 1974 dengan dikeluarkannya Surat Keputusan Bersama tiga menteri :Menteri Keuangan, Menteri Perdaganggan, dan Menteri Perindustrian dengan No. Kep-122/MK/2/1974, No. 32/MSK/2/1974 dan No.30/Kpb/I/74 tanggal 7 pebruari 1974 tentang “Perizinan Usaha Leasing”.

Menurut Surat Keputusan Bersama (SKB) Menteri yang dimuat PAI menjelaskan leasing sebagai berikut:

“Leasing ialah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasaran pembayaran-pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama.”

MenurutStice (2007) “Leasing adalah sebuah kontrak yang merinci persyaratan-persyaratan dimana pemilik properti, yaitu lessor(yang menyewakan) mentransfer hak penggunaan properti kepada lessee

(penyewa).”

Adapun Jenis-Jenis lease dapat ditinjau berdasarkan: 1. Ditinjau dari segi lessee

a. Operating lease

b. Capital (Finance) Lease

11 • Lease memindahkan hak pemilikan harta pada lessee

pada akhir periode lease berakhir.

• Kontrak lease memiliki alternative membeli atau tidak membeli.

• Persyaratan kontrak harus sama dengan 75% atau lebih dari taksiran umur ekonomis dari aktiva yang dilease.

• Present value pada awal periode termasuk

pembayaran lease minimum (tidak termasuk bagian yang merupakan biaya eksekusi) sama atau melebihi 90% dari harga pasar dari aktiva (kecuali kalau umur ekonomisnya hanya 25%).

Jika salah satu kriteria tersebut tidak terpenuhi dianggap sebagai operating lease. PAI merumuskan kriteria penggelompokan transaksi sewa guna usaha Operating atau

finance sebagai berikut:

Berhubung dasar petimbangan utama yang digunakan adalah atas makna ekonomi, maka suatu transaksi sewa guna usaha akan dikelompokkan sebagai capital lease bagi penyewa guna atau finance lease bagi perusahaan sewa guna usaha apabila dipenuhi semua kriteria berikut ini:

12 guna usaha dengan harga yang telah disetujui bersama pada saat dimulainya perjanjian sewa guna usaha.

2. Seluruh pembayaran yang dilakukan oleh penyewa guna usaha ditambah dengan nilai sisa mencakup pengembalian harga perolehan barang modal yang disewagunausahakan serta bunganya sebagai keuntungan perusahaan sewa guna usaha (full payout lease).

3. Masa sewa guna usaha minimum 2 tahun.

Kalau salah satu kriteria tersebut diatas tidak terpenuhi maka sewa guna usaha dikelompokkan sebagai transaksi sewa menyewa biasa (operating lease).

2. Ditinjau dari lessor a. Operating lease

b. Sales Type Lease

c. Direct Finance Lease

d. Leveraged Lease

Untuk membedakan 4 jenis lease diatas maka kriteria yang digunakan adalah:

1. Menentukan mana operating lease ditetapkan oleh kriteria yang empat yang disebut diatas.

13 ditetapkan pada saat penandatangannan lease. Persyartan itu sebagai berikut:

1. Tingkat penagihan pembayaran lease dapat ditargetkan. 2. Tidak terdapat ketidakpastian yang menyangkut jumlah

biaya yang tidak dapat diremburse yang akan dibebankan

lessor menurut kontrak lease.

Jika lease tersebut tidak memenuhi kriteria ini maka lease

tidak dapat dikelompokkan sebagai operating lease. Adapun pengertian masing-masing lease tersebut adalah:

1. Sales Type Lease

Adalah jenis lease yang sesuai dengan kriteria diatas dan transaksi lease diatur sedemikian rupa sehingga lessor mengakui laba/rugi atas transaksi tersebut disamping bunga. Harga pasar yang wajar dari harta yang dilease

mesti berbeda dengan harga pokoknya.

2. Direct Financing Lease

Dalam jenis ini lessor tidak merealisir laba rugi dari transaksi itu tetapi mencatat pendapatan bunga. Harga pasar yang wajar biasanya sama dengan harga pokok barang yang dilease.

3. Leveraged Lease

14 Dalam tipe ini ada 3 pihak yang terlibat yaitu lessee, kreditor dan lessorr (equity participant). Sifat- sifat lain dari leverage lease ini adalah:

1. Pembiayaan yang diberikan untuk kreditur jangka panjang harus tanpa recourse, kecuali atas harga lease. Jumlah pembiayaan harus menyamai bahwa lessor

memiliki leverage dalam transaksi.

2. Net investment dari lessor turun pada awal lease dan naik setelah beberapa tahun kemudian sebelum periode eliminasi.

Keuntungan dan kerugian leasing diantaranya sebagai berikut: 1. Keuntungan bagi lessee

a. Lesseeakan terhindar dari kebutuhan dana besar dan biaya bunga yang tinggi.

b. Lease mengurangi risiko keusangan, karena ia dapat mengoperkan barang yang di lease kepada pihak

lessor setelah pemakaiannya.

15 pintar akan dapat menyesuaikan perjanjian lease

terhadap kebutuhan perusahaan.

d. Lease tidak menambah pos hutang dineraca dan tidak mempengaruhi rasio leverage.

2. Kerugian bagi lessee

a. Lessee wajib memenuhi berbagai persyaratan yang ditetapkan lessor untuk melindungi peralatannya misalnya dalam bentuk pembatasan pengoperasian barang, perlindungan asuransi, dan lain-lain.

b. Lessee bisa saja kehilangan kesempatan untuk memperoleh keuntungan barang pada saat akhir

lease untuk beberapa jenis barang.

c. Lease khussunya financial lease mungkin kurang tepat bila lessee hanya membutuhkan aktiva dalam jangka pendek, karena jika dibatalkan sebelum perjanjian selesai, akan menimbulkan biaya yang cukup besar.

d. Karena barang yang dilease tidak dapat dicatat sebagai asset maka tidak dapat dijadikan sebagai jaminan kredit Bank.

16 3. Keuntungan bagi lessor

a. Hak kepemilikan masih ada dipihak lessor, sehingga merupakan faktor pengaman yang lebih kuat dibandingkan dengan barang jaminan berupa hipotek sekalipun.

b. Lessor berhak secara hukum untuk menjual barang yang dilease dan biasanya lebih mudah dan lebih cepat dibandingkan dengan penjualan melalui lelang.

c. Dalam operating lease, lessor secara akuntansi masih berhak untuk melakukan pembebanan penyusutan atas barang yang di-lease untuk tujuan penghematan pajak.

4. Kerugian bagi lessor

a. Sebagai pemilik lessor memiliki risiko besar jika barang yang di-lease mendapat tuntutan dari pihak ketiga. Misalnya jika terjadi kecelakaan atau kerusakan atas barang orang lain yang disebabkan oleh bang yang di-lease tersebut.

17 tindakan tersebut harus dilakukan oleh lessee

sebagai pemakai barang barang tersebut.

c. Ia tetap bertangung jawab atas pembayaran kewajiban tertentu karena pemilikan barang.

d. Walaupun mempunyai hak secara hukum menjual barang lease, namun lessor belum tentu bebas dari berbagai ikatan seperti gadai atau kewajiban lain.

Beberapa istilah dalam leasing

1. Bargain purcahase Option, dalah merupakan pilihan yang ditawarkan kepada lessee bilamana kontrak lease

berakhir maka lessee dapat membeli barang lease itu dengan harga yang lebih rendah daripada harga pasar. 2. Bargain Renewal Option, adalah hak lease untuk

memperbaharui kontrak lease setelah kontrak berakhir dengan sewa yang lebih rendah dari harga pasar.

3. Contingent Rentals adalah sewa yang dapat naik atau turun yang tergantung pada faktor- faktor tertulis yang terjadi setelah dimulainya kontrak.

18 5. Estimated Residual Value adalah taksiran nilai asset

tersebut pada akhir kontrak.

6. Executory cost adalah biaya yang dikeluarkan sehubungan dengan transaksi lease seperti biaya asuransi, pemeliharaan, pajak, baik yang dibayar lessee maupun lessor.

7. Intial-Direct-Cost adalah biaya yang dibayarkan oleh lessor yang langsung berkaitan dengan penyelesaian transaksi lease seperti komisi, akte notaris, biaya pemeriksaan, dan lain-lain.

8. Lease Termadalah periodelease yang tetap yang tidak dapat dibatalkan ditambah dengan:

a. Periode yang ditetapkan dalam bargain renewal option.

b. Periode, bilamana gagal melakukan renewal dikenakan denda pada lessee sejumlah tertentu pada saat permulaan lease.

c. Periode yang ditetapkan oleh kebiasaan

renewal option. Selama periode jaminan oleh lessee terhadap utang lease diharapkan berlaku efektif.

19 e. Periode yang merupakan masa renewal atas

perpanjangan lease atas pilihan lessor.

2.1.2. Kredit Bank

Secara etimologis istilah kredit berasal dari bahasa latin, credere,

yang berarti kepercayaan. Misalkan, seorang nasabah debitur yang memperoleh kredit dari bank adalah tentu seseorang yang mendapat kepercayaan dari bank.Hal ini menujukan bahwa yang menjadi dasar pemberian kredit oleh bank kepada nasabah debitur adalah kepercayaan.Hal ini menunjukan bahwa yang menjadi dasar pemberian kredit oleh bank kepada nasabah debitur adalah kepercayaan.

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk menjamin uang untuk membeli berbagai kebutuhan dan produk dan akan membayarnya kembali pada jangka waktu yang telah di perjanjikan.

Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur atau pinjaman sampai batas jumlah tertentuyang diizinkan oleh bank atau badan lain.

Dalam Pasal 1 butir 11 Undang-Undang No.10 Tahun 1998 tentang perubahan atas Undang – Undang No.7 Tahun 1992 tentang perbankan menyatakan bahwa :

20 antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Berdasarkan pengertian diatas menunjukan bahwa prestasi yang wajib dilakukan oleh debitur atas kredit yang diberikan kepadanya adalah tidak semata -mata melunasi utangnya tetapi juga disertai dengan bunga sesuai dengan perjanjian yang telah disepakati sebelumnya.

Sebagaimana diketahui bahwa unsur esensial dari kredit bank adalah adanya kepercayaan dari bank sebagai kreditor terhadap nasabah peminjam sebagai debitur.Kepercayaan tersebut timbul karena dipenuhinya segala ketentuan dan persyaratan untuk memperoleh kredit bank oleh debitur.

21 Berdasarkan pengertian kredit seperti yang tersebut diatas maka Menurut Thomas Suryapto (1996:223) “ada unsur- unsur dari kredit “, yaitu :

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Tenggang waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi yang akan diterima kemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat resikonya.Dengan adanya resiko inilah maka timbullah jaminan dalam pemberian kredit.

d. Prestasi, yaitu yang diberikan adalah suatu prestasi yang dapat berupa barang, jasa atau uang.

Untuk mencegah terjadinya kredit bermasalah dikemudian hari, penilaian suatu bank untuk memberikan persetujuan terhadap suatu permohonan kredit dilakukan dengan berpedoman kepada Formula 4P dan 5C.

22 Dalam hal ini pihak bank mencari data secara lengkap mengenai kepribadian si pemohon kredit, antara lain mengenai riwayat hidupnya, pengalamannya dalam berusaha, pergaulan dalam masyarakat, dan lain-lain. Hal ini diperlukan untuk menentukan persetujuan kredit yang diajukan oleh pemohon kredit.

2. Purpose

Selain mengenai kepribadian (Personality) dari pemohon kredit, bank juga mencari data tentang tujuan atau penggunaan kredit tersebut sesuai line of bussines kredit bank yang bersangkutan.

3. Prospect

Dalam hal ini bank harus melakukan analisis secara cermat dan mendalam tentang bentuk usaha yang akan dilakukan oleh si pemohon kredit.Misalnya, apakah usaha yang dijalankan oleh pemohon kredit mempunyai prospek di kemudian hari ditinjau dari aspek ekonomi dan kebutuhan masyarakat.

4. Payment

Bahwa dalam penyaluran kredit, bank harus mengetahui dengan jelas mengenai kemampuan dari pemohon kredit untuk melunasi kredit dalam jumlah dan jangka waktu yang ditentukan.

Mengenai formula 5C dapat diuraikan sebagai berikut: 1. Character :

23 mengetahui tingkat kejujuran integritas, dan kemauan dari calon nasabah debitor untuk memenuhi kewajiban dan menjalankan usahanya.Informasi ini dapat diperoleh oleh bank melalui riwayat usaha, dan informasi usaha-usaha yang sejenis.

2. Capacity

Yang dimaksud dengan capacity dalam hal ini adalah kemampuan calon nasabah debitor untuk mengelola kegiatan usahanya dan mampu melihat prospektif masa depan, sehingga usahanya akan dapat berjalan dengan baik dan memberikan keuntungan, yang menjamin bahwa ia mampu melunasi utang kreditnya dalam jumlah dan jangka waktu yang telah ditentukan. Pengukuran kemampuan ini dapat dilakukan dengan berbagai pendekatan, misalnya pendekatan materil, yaitu melakukan penilaian terhadap keadaan neraca, laporan rugi laba, dan arus kas (cash flow) usaha dari beberapa tahun terakhir.Melalui pendekatan ini, tentu dapat diketahui pula mengenai tingkat solvabilitas, likuiditas, dan rentabilitas usaha serta tingkat resikonya.Pada umumnya untuk menilai

capacity seseorang didasarkan pada pengalamannya dalam dunia bisnis yang dihubungkan dengan pendidikan dari calon nasabah debitor, serta kemampuan dan keunggulan perusahaan dalam melakukan persaingan usaha dengan pesaing lainnya.

24 Dalam hal ini bank harus terlebih dahulu melakukan penelitian tehadap modal yang dimiliki oleh pemohon kredit. Penyelidikan ini tidaklah semata-mata didasarkan pada besar kecilnya modal, akan tetapi lebih difokuskan kepada bagaimana distribusi modal ditempatkan oleh pengusaha tersebut, sehingga segala sumber yang telah ada dapat berjalan secara efektif.

4. Collateral

Collateral adalah jaminan untuk persetujuan pemberian kredit yang merupakan sarana pengaman (back up) atas resiko yang mungkin terjadi atas wanprestasinya nasabah debitor di kemudian hari, misalnya kredit macet.Jaminan ini diharapkan mampu melunasi sisa utang kredit baik utang pokok maupun bunganya.

5. Condition of Economy

Bahwa dalam pemberian kredit oleh bank, kondisi ekonomi secara umum dan kondisi sektor usaha pemohon kredit perlu memperoleh perhatian dari bank untuk memperkecil resiko yang mungkin terjadi yang diakibatkan oleh kondisi ekonomi tersebut.

25 Secara yuridis, Pasal 1313 KUHPerdata menyebutkan “suatu perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadao satu orang atau lebih”.Dari ketentuan pasal ini jelaslah bagi kita bahwa persetujuan yang bersifat sepihak, yaitu persetujuan yang hanya menimbulkan kewajiban pada satu pihak saja.

Suatu Perjanjian adalah semata – mata suatu persetujuan yang diakui oleh hukum. Persetujuan ini merupakan kepentingan yang pokok dalam dunia usaha, dan menjadi dasar dari kebanyakan transaksi dagang, seperti jual-beli barang, tanah, pemberian kredit, asuransi,pengangkutan barang, pembentukan organisasi usaha, dan sebegitu jauh menyangkut tenaga kerja.

2.1.3. Aktiva Tetap

Di Indonesia, aset tetap sering diistilahkan dengan kata aktiva yang memiliki arti, aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksud untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun (Simamora 2000: 298).

26 digunakan dalam rangka kegiatan utama perusahaan.Berkaitan dengan umur dari suatu aset maka terdapat istilah depresiasi yang diartikan sebagai pengalokasian harga pokok aset tetap selama masa gunanya atau dapat disebut sebagai biaya yang dibebankanakibat penggunaan aset tetap dalam proes produksi.

Aktiva Tetap Menurut Standar Akuntansi Keuangan No.16 (2004:16.2) :

“Aktiva Tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Sifat dari aktiva tetap diantaranya:

1. Masa manfaatnya jangka panjang atau lebih dari satu tahun. 2. Dimiliki dan digunakan dalam operasi normal perusahaan untuk

menghasilkan barang atau jasa.

3. Tidak ditujukan untuk dijual kembali atau diperdagangkan untuk mendapatkan keuntungan dari penjualan aktiva tersebut

Aktiva tetap dapat dikelompokkan kedalam dua golongan yaitu 1. Aktiva Tetap Berwujud

27 normal”. Jadi aktiva tetap berwujud ini mempunyai sifat permanen atau dengan kata lain dapat digunakan dalam jangka waktu yang relatif lama.

Aktiva tetap berwujud ini masih dibagi lagi menjadi :

a. Aktiva tetap yang umurnya tidak terbatas, contoh Tanah

b. Aktiva tetap yang umurnya terbatas dan apabila sudah habismasa penggunaannya bisa diganti dengan aktiva aktiva sejenis. Misalnya Bangunan, Mesin, Peralatan, Kendaraan dan lain-lain.

c. Aktiva tetap yang umurnya terbatas dan apabila sudah habismasa penggunaannya tidak dapat diganti dengan aktiva sejenis. Misalnya sumber-sumber alam seperti hasiltambang, hutan, dan lain-lain. 2. Aktiva Tetap tidak Berwujud

Menurut Zaki Baridwan (1992:355) aktiva tetap tidak berwujudadalah : “Aktiva -aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Kenapa tidak menpunyai bentuk fisik ?Pada umumnya aktiva tetap tidak berwujud merupakan hak-hak yang dimiliki yang dapat digunakan lebih dari satu tahun”.

28 diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif”.

Aktiva tidak berwujud antara lain dapat berbentuk lisensi, merek dagang, (termasuk merek produk), hak paten, hak cipta, waralaba.

Penyusutan Aktiva Tetap Berwujud

PenyusutanMenurut Standar AkuntasiKeuangan (2004:17.1): “Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi”.Penyusutan untuk periode akuntansi dibebankan kependapatan baik secara langsung maupun tidak langsung.

Aktiva yang dapat disusutkan adalah aktiva yang :

1. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi.

2. Memiliki suatu masa manfaat yang terbatas

3. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa, untuk disewakan atau untuk tujuan administrasi

29 Metode penyusutan Aktiva Tetap

1. Metode penyusutan garis lurus yang dipakai dalam perpajakan,hanya metode ini digunakan terhadap aktiva golongan bangunan.

2. Metode Jumlah Angka Tahun Metode ini adalah salah satu metode penyusutan yang dipercepat. Metode penyusutan ini tidak diperkenankan dalam perhitungan penghasilan kena pajak.

3. Metode Saldo Menurun Ganda Metode ini termasuk metode penyusutan yang dipercepat dan dapat dipakai dalam perpajakan . Tarif pajak dalam metode ini ditentukan terlebih dahulu dan besarnya sama setiap tahun.Penyusutan dihitung dangan mengalikan tarif dengan nilai buku yang sama kecil.

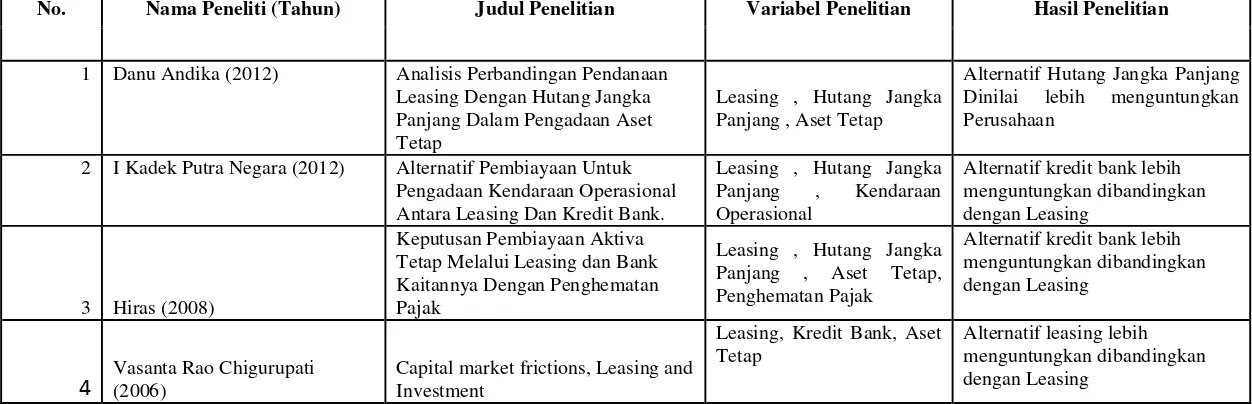

30 2.2 Penelitian Terdahulu

Dalam penelitian ini, penulis juga mengutip beberapa data dari penelitian terdahulu, dimana nama- nama peneliti terdahulu juga penulis cantumkan didalam tabel perbandingan penelitian sekarang dengan penelitian terdahulu sebagai berikut:

Tabel 2.1

Perbandingan Penelitian Sekarang dengan Sebelumnya

No. Nama Peneliti (Tahun) Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Danu Andika (2012) Analisis Perbandingan Pendanaan Leasing Dengan Hutang Jangka Panjang Dalam Pengadaan Aset Tetap

Leasing , Hutang Jangka Panjang , Aset Tetap

Alternatif Hutang Jangka Panjang Dinilai lebih menguntungkan Perusahaan

2 I Kadek Putra Negara (2012) Alternatif Pembiayaan Untuk Pengadaan Kendaraan Operasional Antara Leasing Dan Kredit Bank.

Leasing , Hutang Jangka Panjang , Kendaraan Operasional

Alternatif kredit bank lebih menguntungkan dibandingkan dengan Leasing

3 Hiras (2008)

Keputusan Pembiayaan Aktiva Tetap Melalui Leasing dan Bank Kaitannya Dengan Penghematan Pajak

Leasing , Hutang Jangka Panjang , Aset Tetap, Penghematan Pajak

Alternatif kredit bank lebih menguntungkan dibandingkan dengan Leasing

4

Vasanta Rao Chigurupati (2006)

Capital market frictions, Leasing and Investment

Leasing, Kredit Bank, Aset Tetap

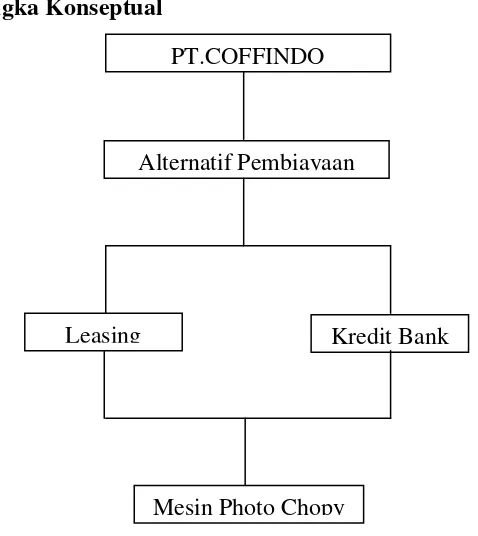

32 2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.4 Penjelasan Kerangka Konseptual

Dalam kerangka konseptual menerangkan bahwa untuk memenuhi kebutuhan aktiva tetap dapat dilakukan dengan beberapa alternative, diantaranya leasing atau kredit Bank.Adapun masing- masing alternative tersebut mempunyai kekurangan dan kelebihan. sebagai suatu organisasi yang berorientasi kepada laba, maka suatu perusahaan harus memegang prinsip ekonomi, dimana biaya yang harus di keluarkan sebisanya ditekan, maka dari itu agar tidak salah dalam mengambil keputusan dilakukan analisis terlebih dahulu untuk menentukan Alternatif pembiayaan mana yang akan digunakan untuk memperoleh aktiva tetap dalam hal ini mesin

Photo Copy.

PT.COFFINDO

Alternatif Pembiayaan

Leasing Kredit Bank