AKUNTANSI /562

USULAN PENELITIAN DOSEN MADYA

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KEMANDIRIAN KEUANGAN DAERAH

(Studi Kasus Pada Pemerintah Kota Tasikmalaya Tahun 2006 – 2015)

TIM PENGUSUL

R. NENENG RINA ANDRIANI, SE., MM., Ak., CA NIDN 0403027301

NISA NOOR WAHID., SE., MM NIDN 0004078601

UNIVERSITAS SILIWANGI TASIKMALAYA JANUARI 2017

IDENTITAS DAN URAIAN UMUM

1. Judul Penelitian : Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Kemandirian Keuangan Daerah Kota Tasikmalaya Tahun 2006 – 2015 2. Tim Peneliti : No Nama/NIDN Instansi Asal Bidang Ilmu Alokasi Waktu (Jam/Minggu) 1. R. Neneng Rina A, SE.,

MM.,Ak.,CA/0403027301 FE Unsil Akuntansi 32jam/minggu , 8jam (4 minggu

2. Nosa Noor Wahid, SE.,

MM/0004078601 FE/Unsil Akuntansi 32jam/minggu , 8jam (4 minggu

3. Objek Penelitian:

Pendapatan Asli Daerah Dana Perimbangan

Kemandirian Keuangan Daerah 4. Masa Penelitian:

Penelitian dimulai Bulan Januari 2017 sampai Bulan April 2017 5. Usulan Biaya Penelitian : Rp. 12.500.000

6. Lokasi Penelitian: Kota Tasikmalaya

7. Instansi Lain Yang Terlibat : Dinas Pendapatan Kota Tasikmalaya

8. Temuan yang ditargetkan bahwa pendapatan asli daerah dan dana perimbangan memang sangat berkontribusi terhadap kemandirian keuangan daerah khususnya di Kota Tasikmalaya.

9. Kontribusi mendasar pada satu bidang ilmu: kemampuan pemerintah daerah untuk membiayai kegiatan pemerintahan dan pembangunannnya sangat tergantung pada pendapatan asli daerahnya masing masing yang bersumber dari pajak daerah maupun retribusi daerah dan dari dana perimbangan yang dialokasikan oleh npemerintah pusat untuk daerah. Jadi disini ada kontribusi pada beberapa bidang ilmu diantaranya selain akuntansi khususnya akuntansi pemerintahan dan juga perpajakan.

10. Jurnal ilmiah yang menjadi sasaran: hasil penelitian ini dapat dipublikasikan di jurnal nasional maximal tahun 2017.

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia – Nya sehingga penulis dapat menyelesaikan penulisan proposal penelitian dengan judul “PengaruhPendapatan Asli Daerah Dan Dana Perimbangan Terhadap Kemandirian Keuangan Daerah Kota Tasikmalaya. Penulis menyadari sepenuhnya bahwa dalam penyusunanproposal penelitian ini masih jauh dari sempurna, baik dari penulisan, isi maupun bahasanya. Oleh karena itu saran dan kritik yang sifatnya membangun sangat penulis harapkan demi perbaikan dalam penyusunan proposal ini di masa yang akan datang.

Pada kesempatan ini yang sudah selayaknya melalui penulisan penelitian ini dengan rasa hormat penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan segala kemudahan kepada penulis dalam pembuatan proposal usulan penelitian ini.

2. Prof. Dr. H. Rudi Priyadi, Ir., M.S., selaku Rektor Universitas Siliwangi Tasikmalaya.

3. H. Beben Bahren , SE., MP., selaku Dekan Fakultas Ekonomi Universitas Siliwangi.

4. Iman Pirman Hidayat, SE., M.Si., Ak., CA, selaku Wakil Dekan I Fakultas Ekonomi Universitas Siliwangi.

5. Dr. Jajang Badruzaman, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Siliwangi.

6. Pimpinan Kota Tasikmalaya.

7. Dan semua pihak yang telah banyak membantu dalam penulisan proposal penelitian ini yang tidak bisa penulis sebutkan satu per satu.

Mudah-mudahan semua kebaikan selama ini dicatat sebagai amal baik dan mendapatkan imbalan yang setimpal dari Allah SWT. Akhir kata penulis berharap semoga penelitian ini bermanfaat khususnya bagi penulis dan pembaca pada umumnya. Amin.

Tasikmalaya, Januari 2017 Penulis

RINGKASAN

Hasil dari penelitian ini diharapkan dapat memberikan manfaat berupa kontribusi dalam pengembangan literatur di bidang akuntansi, khususnya akuntasi pemerintahan juga bisa menjadi bahan ajar mata kuliah akuntansi.

Penelitian ini diharapkan juga dapat di publikasi di jurnal nasional terakreditasi sehingga menjadi salah satu rujukan atau referensi dan sumbangan konseptual bagi peneliti selanjutnya maupun civitas akademika di Fakultas Ekonomi Universitas Siliwangi.

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

IDENTITAS DAN URAIAN UMUM ………... ii

KATA PENGANTAR... iii

RINGKASAN ………. iv

DAFTAR ISI... v

DARTAR TABEL ... ……. vii

DAFTAR LAMPIRAN ... viii

DAFTAR GAMBAR ………... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka... 6

2.1.1. Pendapatan Asli Daerah ... 6

2.1.1.1. Definisi Pendapatan Asli Daerah ... 6

2.1.1.2. Sumber - sumber Pendapatan Asli Daerah... 7

2.1.1.2.1 Pajak Daerah ... 9

2.1.1.2.1.1. Pengertian Pajak Daerah ... 9

2.1.1.2.1.2.Asas – asas Pemungutan Pajak ... 10

2.1.1.2.1.3.Pajak Daerah Yang Dipungut Oleh Pemerintah Provinsi ... 11

2.1.1.2.1.4.Pajak Daerah Yang Dipungut Oleh Pemerintah Kabupaten ... 12

2.1.1.2.2. Retribusi Daerah ... 13

2.1.1.2.2.1.Pengertian Retribusi Daerah ... 13

2.1.1.2.2.2.Istilah-istilah yang Berkaitan dengan Retribusi... 14

2.1.1.2.2.4.Penghitungan Retribusi ... 14

2.1.1.2.2.5.Pelaporan Retribusi ... 15

2.1.1.3. Dasar Hukum Pendapatan Asli Daerah ... 15

2.1.2. Dana Perimbangan... 16

2.1.2.1. Pengertian Dana Perimbangan ... 16

2.1.2.2. Pembagian Dana Perimbangan... 17

2.1.3. Kemandirian Keuangan Daerah ... 18

2.1.3.1. Pengertian Kemandirian Keuangan Daerah ... 18

2.1.3.2. Tingkat Kemandirian Keuangan Daerah... 19

2.1.3.3. Pola Hubungan Kemandirian Keuangan Daerah ... 20

2.1.3.4. Faktor – Faktor Yang Mempengaruhi Kemandirian Keuangan Daerah ... 20

2.1.4Kerangka Pemikiran ... 21

2.2 Hipotes ... 22

BAB III METODE PENELITIAN 3.1. Objek Penelitian... 23

3.2. Metode Penelitian ... 23

3.2.1 Operasionalisasi Variabel... 23

3.2.2 Teknik Pengumpulan Data ... 25

3.3.Paradigma Penelitian ... 26

3.4.Teknik Analisis Data... 27

3.4.1 Analisis Data dan Rancangan Pengujian Hipotesis... 27

3.4.2 Rancangan Pengujian Hipotesis ... 30

BAB IV 4.1. Anggaran Biaya ……… 31

4.2. Jadwal Pelaksanaan Penelitian ………. 32

DAFTAR PUSTAKA... 33

DAFTAR TABEL

Tabel 2.1. Rasio Kemandirian Keuangan Daerah ……… 20 Tabel 3.1. Operasionalisasi Variabel ………. 24 Tabel 3.2. Interpretasi Koefisien Korelasi ……….. 28 Tabel 3.3. Formula untuk mencari pengaruh langsung dan tidak langsung antara

variabel penelitian ……… 29 Tabel 4.1. Ringakasan Anggaran Biaya ……….... 31 Tabel 4.2. Jadwal Pelaksanaan Penelitian ………. 32

DAFTAR GAMBAR

Gambar 3.1. Model atau Paradigma Penelitian ………... 27 Gambar 3.2. Struktur Lengkap Path Analysis ……… 28

DAFTAR LAMPIRAN

LAMPIRAN I Justifikasi Anggaran Biaya penelitian ……… 34

LAMPRAN II Susunan Organisasi Tim Pengusul ……….. 37

LAMPIRAN III Daftar Riwayat Hidup ……….. 38

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Sebagaimana kita ketahui sebelumnya bahwa sistem pemerintahan Indonesia pada masa orde baru mengacu pada sistem sentralisasi. Sistem ini merupakan sistem penyelenggaraan pemerintah yang sepenuhnya diatur oleh pemerintah pusat dengan luasnya wilayah yang tersebar. Pemerintah pusat mendapat kesulitan dalam melaksanakan transparansi secara proporsional terhadap pembangunan nasional. Karena hal ini menumbuhkan tendensi bagi pemerintah pusat untuk lebih memfokuskan dirinya pada pembangunan di pusat dan seolah mengenyampingkan kebutuhan pembangunan yang ada di daerah, khususnya daerah yang jauh dari jangkauan pemerintah pusat.

Imbasnya terjadi ketimpangan dan kesenjangan yang cukup signifikan antar daerah. Sehingga hal ini mempengaruhi tingkat pertumbuhan ekonomi dan pembangunan nasional. Dengan adanya ketimpangan pembangunan dan pelayanan yang tidak tertata secara transparan tersebut, pemerintah berkomitmen untuk merubah kebijakan yang ada, yakni merubah kebijakan sentralisasi menjadi sistem desentralisasi. Kebijakan desentralisasi ini terbentuk seiring dengan lahirnya Kebijakan Otonomi Daerah yang lahir dari Ketetapan MPR Nomor XV/MPR/1998 tentang Penyelenggaraan Otonomi Daerah; Pengaturan, Pembagian dan Pemanfaatan Sumber Daya Nasional yang berkeadilan serta Perimbangan Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik Indonesia yang merupakan landasan hukum bagi dikeluarkannya UU No. 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian diperbaharui dengan disyahkannya UU No. 32 Tahun 2004 dan diperbaharui lagi pada tahun 2014 menjadi UU No. 23 tahun 2014 dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah yang kemudian diperbaharui menjadi UU No. 33 Tahun 2004.

Penyelenggaraan desentralisasi terkait dengan pemerintah pusat dan pemerintah daerah, salah satunya adalah pembentukan daerah otonom dan penyerahan kekuasaan secara hukum dari pemerintah pusat ke pemerintah daerah untuk mengurus pemerintahannya masing-masing dan memberikan peluang bagi daerah untuk menggali potensi lokal demi terwujudnya kemandirian keuangan daerah.

Abdul Halim (2011:253) menjelaskan bahwa ciri utama daerah yang dapat melaksanakan otonomi yaitu (1) kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan untuk dapat menggali sumber keuangan yang ada di daerah, mengelola dan menggunakan keuangan sendiri untuk membiayai kegiatan pemerintahan, dan ketergantungan terhadap dana dari pemerintah pusat harus seminimal mungkin agar pendapatan asli daerah menjadi sumber keuangan.

Pelaksanaan otonomi daerah yang menitik beratkan pada daerah kabupaten dan kota ditandai dengan adanya penyerahan sejumlah kewenangan untuk menentukan alokasi sumber daya yang dimiliki untuk belanja-belanja daerah dengan menganut asas kepatuhan, kebutuhan, dan kemampuan daerah yang tercantum dalam anggaran daerah. Pemerintah daerah dapat terselenggara karena adanya dukungan berbagai sumber daya yang mampu menggerakan jalannya roda organisasi pemerintahan dalam rangka pencapaian tujuan. Faktor keuangan merupakan faktor utama yang merupakan sumber daya finansial bagi pembiayaan penyelenggaraan roda pemerintah daerah.

Keuangan daerah adalah keseluruhan tatanan, perangkat kelembagaan dan kebijakan penganggaran yang meliputi pendapatan dan belanja daerah. Sumber-sumber penerimaan daerah terdiri atas sisa lebih perhitungan anggaran tahun lalu, pendapatan asli daerah (PAD), dana perimbangan, pinjaman, serta pendapatan daerah lain-lain yang sah.

Kemandirian keuangan daerah diharapkan bisa terwujud dengan otonomi daerah karena tentunya pemerintah pusat menyadari bahwa yang paling mengetahui kondisi daerah adalah pemerintah daerah itu sendiri, baik dari segi permasalahan yang ada sampai kepada sumber pendapatan yang bisa digali oleh pemerintah daerah tersebut. Kemandirian keuangan daerah menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah (Abdul Halim, 2014).

Kemandirian keuangan daerah dapat dilihat dari besarnya pendapatan asli daerah yang diperoleh oleh tiap pemerintahan kabupaten/pemerintahan kota. Semakin besar pendapatan asli daerah dibandingkan dengan bantuan yang diberikan pemerintah pusat maka pemerintah kota tersebut tingkat kemndirian keuangan daerahnya tinggi. Pendapatan asli daerah itu sendiri merupakan poin utama dalam

megukur tingkat kemandirian keuangan daerah. Oleh karena itu, perlu dilihat efektivitas pendapatan asli daerah tersebut dengan membandingkan antara pendapatan asli daerah yang dianggarkan dengan realisasi pendapatan asli daerah. Pendapatan asli daerah inilah yang merupakan sumber pembiayaan yang memang benar-benar digali dari daerah itu sendiri sehingga dapat mencerminkan kondisi riil daerah. Jika nantinya struktur pendapatan asli daerah kuat boleh dikatakan daerah tersebut memiliki kemampuan pembiayaan yang kuat. Untuk itu tentu dibutuhkan sruktur industri yang mantap beserta obyek praja dan retribusi yang taat.

Selain pendapatan asli daerah, dana perimbangan juga merupakan salah satu sumber penerimaan daerah yang memiliki kontribusi besar terhadap struktur APBD. Dalam UU No. 33 Tahun 2004 disebutkan dana perimbanagan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Perimbangan keuangan antara pemerintah pusat dan pemerintah daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan dekonsentrasi dan tugas pembantuan. Akan tetapi, diharapkan setiap daerah tidak menjadikan dana perimbangan sebagai sumber utama pendapatan daerah tapi menjadikannya sebagai sumber pendapatan pendukung bagi pelaksanaan pemerintahan dan pembangunan daerah. Sehingga tingkat ketergantungan daerah terhadap pemerintah pusat dalam pembiayaan daerahnya semakin kecil. Dengan semakin kecilnya tingkat ketergantungan tersebut, maka suatu daerah dapat dikatakan mandiri.

Penelitian sejenis terdahulu diantaranya penelitian yang dilakukan oleh Bambang Kurniawan (2009) telah meneliti tentang “Pengaruh Pendapatan Asli Daerah, Dana Perimbangan dan Belanja Rutin Terhadap Tingkat Kemandirian Keuangan Daerah”. Studi kasus pada Kabupaten dan Kota di Jawa Tengah. Hasil penelitian menunjukan bahwa Pendapatan Asli Daerah dan Dana Perimbangan berpengaruh terhadap tingkat kemandirian keuangan daerah, sedangkan belanja rutin tidak berpengaruh terhadap tingkat kemandirian keuangan daerah.

Reza Marizka (2013) telah meneliti tentang “Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Tingkat

Kemandirian Keuangan Daerah”. Studi kasus pada Kabupaten dan Kota di Sumatera Barat tahun 2006-2011. Hasil penelitian menunjukan bahwa Pendapatan Asli Daerah dan Dana Alokasi Khusus berpengaruh terhadap tingkat kemandirian keuangan daerah, sedangkan Dana Bagi Hasil dan Dana Alokasi Umum tidak berpengaruh terhadap tingkat kemandirian keuangan daerah.

Berdasarkan pada uraian latar belakang yang dibahas sebelumnya penulis membahas tentang “PENGARUH PENDAPATAN ASLI DAERAH DAN

DANA PERIMBANGAN TERHADAP KEMADIRIAN KEUANGAN

DAERAH” (Studi Kasus Pada Pemerintahan Kota Tasikmalaya Tahun 2006 -2015)”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka maka peneliti mengidentifikasi masalah yaitu:

1. Bagaimana pemahaman Pendapatan Asli Daerah, Dana Perimbangan dan Kemandirian Keuangan Daerah di Kota Tasikmalaya Tahun 2006 – 2015.

2. Bagaimana Pengaruh Pendapatan Asli Daerah Terhadap Kemandirian Keuangan Daerah di Kota Tasikmalaya Tahun 2006 – 2015.

3. Bagaimana Pengaruh Dana Perimbangan Terhadap Kemandirian Keuangan Daerah di Kota Tasikmalaya Tahun 2006 – 2015.

4. Bagaimana Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Kemandirian Keuangan Daerah di Kota Tasikmalaya Tahun 2006 – 2015.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Ingin mengetahui Pendapatan Asli Daerah, Dana perimbangan dan

kemandirian Keuangan Daerah di Kota TasikmalayaTahun 2006 – 2015. 2. Ingin mengetahui Pengaruh Pendapatan Asli Daerah terhadap Kemandirian

Keuangan Daerah di Kota TasikmalayaTahun 2006 – 2015.

3. Ingin mengetahui Pengaruh dana perimbangan Terhadap Kemandirian Keuangan Daerah di Kota TasikmalayaTahun 2006 – 2015.

4. Ingin mengetahui Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Kemandirian Keuangan Daerah di Kota TasikmalayaTahun 2006 – 2015.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

a. Hasil penelitian ini dapat memberikan sumbangan wawasan dan kontribusi dalam pengembangan literatur di bidang akuntansi khususnya akuntasi pemerintahan.

b. Penelitian ini diharapkan dapat menjadi salah satu rujukan atau referensi dan sumbangan konseptual bagi peneliti selanjutnya maupun civitas akademika di Fakultas Ekonomi Universitas Siliwangi.

c. Penelitian ini dapat meningkatkan wawasan dan pengetahuan terkait akuntansi pemerintahan di Indonesia

BAB II

TINJAUAN PUSTAKA KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Tinjauan Pustaka

2.1.1. Pendapatan Asli Daerah (PAD)

2.1.1.1. Definisi Pendapatan Asli Daerah (PAD)

Berdasarkan ketentuann perundang-undangan yang berlaku, yang tertuang dalam pasal 1 butir 13 undang-undang no 17 tahun 2003 tentang keuangan Negara, Pendapatan asli daerah adalah hak pemerintah daerah yang di akui sebagai penambah nilai kekayaan yang bersih. Pasal 1 butir 15 Undang-undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah yang di maksud dengan Pendapatan Daerah adalah semua hak daerah yang diakui sebagaimana penambahan nilai kekayaan bersih dalam priode tahun anggaran yang bersangkutan. Pasal 1 butir 17 Undang-undang Nomor 32 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah menentukan bahwa Pendapatan Asli Daerah adalah pendapatan yang di peroleh daerah yang di pungut berdasarkan peraturan perundang-undangan yang berlaku.

Sesuai dengan ketentuan pasal 6 Undang-undang Perimbangan Keuangan antara Pemerintahan Pasal 1 Butir 13 Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara Pasal 1 butir 15 Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 1 butir 17 Undang-Undang No. 32 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Pusat dan Daerah, Pendapatan Asli Daerah dapat di peroleh melalui sumber sumber dana yang di dapat dari Pajak Daerah, Retribusi Daerah, hasil pengelolahan kekayaan daerah yang dipisahkan. Sumber-sumber pendapatan tersebut diharapkan menjadi sumber pembiyaan penyelenggaraan dan pembangunan untuk meningkatkan dan memeratakan kesejahteraan rakyat. Pendapatan Asli Daerah (PAD) adalah salah satu sumber dana pembiayaan pembangunan daerah, pada kenyataannya belum cukup memberikan sumbangan bagi pertumbuhan daerah, hal ini mengharuskan pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama sumber pendapatan asli daerah. Pendapatan Asli Daerah (PAD) merupakan pendapatan

daerah yang bersumber dari hasil pajak daerah, hasil retribusi Daerah, basil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi. (Penjelasan UU No. 33 Tahun 2004). Dalam upaya memperbesar peran pemerintah daerah dalam pembangunan, pemerintah daerah dituntut untuk lebih mandiri dalam membiayai kegiatan operasionah rumah tangganya. Berdasarkan hal tersebut dapat dilihat bahwa pendapatan daerah tidak dapat dipisahkan dengan belanja daerah, karena adanya saling terkait dan merupakan satu alokasi anggaran yang disusun dan dibuat untuk melancarkan roda pemerintahan daerah. Ketentuan Pasal 6 Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah. Adanya hak, wewenang, dan kewajiban yang diberikan Kepada daerah untuk mengatur dan mengurus rumah tangganya sendiri, merupakan satu upaya untuk meningkatkan peran pemerintah daerah dalam mengembangkan potensi daerahnya dengan mengelola sumber-sumber pendapatan daerah secara efisien dan efektif khususnya Pendapatan asli daerah sendiri.

2.1.1.2. Sumber-Sumber Pendapatan Asli Daerah (PAD)

Adapun sumber-sumber Pendapatan Asli Daerah (PAD) menurut Undang-Undang No. 33 Tahun 2004 yaitu:

1. Pendapatan asli daerah (PAD) yang terdiri dari :

a. Hasil pajak daerah yaitu Pungutan daerah menurut peraturan yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang hasilnya digunakan untu pengeluaran umumyang balas jasanya tidak langsung diberikan sedang pelaksanannya bisa dapat dipaksakan.

b. Hasil retribusi daerah yaitu pungutan yang telah secara sah menjadi pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa atau karena memperoleh jasa pekerjaan, usaha atau milik pemerintah daerah bersangkutan. Retribusi daerah mempunyai sifat-sifat yaitu pelaksanaannya

bersifat ekonomis, ada imbalan langsung walau harus memenuhi persyaratan-persyaratan formil dan materiil, tetapi ada alternatif untuk mau tidak membayar, merupakan pungutan Undang-Undang No. 23 Tahun 2014 Pasal 10 tentang Pemerintahan Daerah .Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan Pusatdan Daerah yang sifatnya budgetetairnya tidak menonjol, dalam hal-hal tertenturetribusi daerah adalah pengembalian biaya yang telah dikeluarkan oleh pemerintah daerah untuk memenuhi permintaan anggota masyarakat.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan. Hasil perusahaan milik daerah merupakan pendapatan daerah dari keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan dareah adalah suatu kesatuan produksi yang bersifat menambah pendapatan daerah, member jasa, menyelenggarakan kemamfaatan umum, dan memperkembangkan perekonomian daerah.

d. Lain-lain pendapatan daerah yang sah ialah pendapatan-pendapatan yang tidak termasuk dalam jenis-jenis pajak daerah, retribusli daerah, pendapatan dinas-dinas. Lain-lain usaha daerah yang sah mempunyai sifat yang pembuka bagi pemerintah daerah untuk melakukan kegiatan yang menghasilkan baik berupa materi dalam kegitan tersebut bertujuan untuk menunjang, melapangkan, atau memantapkan suatu kebijakan daerah disuatu bidang tertentu.

2. Retribusi daerah sebagai pembayaran atas jasa atau peberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

3. Dana perimbangan diperoleh melalui bagian pendapatan daerah dari penerimaan pajak bumi dan bangunan baik dari pedesaan, perkotaan, pertambangan sumber daya alam dan serta bea perolehan hak atas tanah dan bangunan. Dana perimbangan terdiri atas dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.

4. Lain-lain pendapatan daerah yang sah adalah pendapatan daerah dari sumber lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan sesuai dengan peraturan perundangan-undangan yang berlaku.

2.1.1.2.1. Pajak Daerah

2.1.1.2.1.1. Pengertian Pajak Daerah

Pajak daerah merupakan iuran wajib yang di lakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang, yang dapat di laksanakan berdasarkan peraturan perundang-undangan yang berlaku yang di gunakan untuk membayari penyelenggaraan pemerintah daerah dan pembangunan daerah (Suandy, Erly. Hukum Pajak. Selemba Empat. 2011) .Dalam pemungutan pajak di daerah ini terdapat dengan pajak yang berasas sumber yaitu pemungutan pajak yang berdasarkan pada sumber atau tempat penghasilan berada.

Keberhasilan penyelenggaraan otonomi daerah juga sangat bergantung dari partisipasi aktif masyarakat dan membawa implikasi bagi masyarakat sebagai satu kesatuan integral dari pemerintah daerah yang sangat penting dari sistem pemerintahan, karena penyelenggaraan otonomi ditujukan untuk mewujudkan masyarakat yang sejahtera. Partisipasi masyarakat dapat meliputi partisipasi dalam proses pembuatan keputusan, pelaksanaan, pemanfaatan hasil maupun evaluasi. Otonomi daerah bisa diwujudkan apabila disertai dengan otonomi keuangan dan ekonomi yang baik. Hal ini berarti secara finansial tidak tergantung pada pemerintah pusat dengan jalan menggali sebanyak mungkin sumber Pendapatan Asli Daerah.

Berdasarkan kedua pendapat dari sarjana-sarjana di atas, maka dapat diketahui cirri-ciri yang melekat pada pengertian pajak yaitu, sebagai berikut (Sutedi., Andrian. Hukum Pajak. 2011. Sinar Grafika. Jakarta):

a. Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaanya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individual oleh pemerintah.

d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

e. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur desentralisasi fiscal sebagai proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintah dalam pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan, artinya dengan desentralisasi atau otonomi daerah tersebut, kewenangandaerah Kabupaten/kota kini menjadi lebih besar dibandingkan dengan provinsi atau pusat. Bagaimana masing-masing daerah melaksanakan kewenangannya tergantung kepada daerah yang bersangkutan sesuai kreativitas, kemampuan organisasi pemerintahan daerah serta kondisi setiap daerah.

Pada dasarnya tidak terdapat perbedaan konsep antara pajak secara umum dengan Pajak Daerah. Terlihat berbeda menurut (Mardiasmo, 2004:98), aparat pemungut, dasar pemungutan, dan penggunaan pajak yang dipungut oleh Pemerintah daerah dengan pengaturan dari daerah sendiri. Oleh karena itu dapat dikatakan bahwa unsur-unsur yang terdapat dalam pajak juga dapat ditemukan pada pajak daerah. 2.1.1.2.1.2. Asas-Asas Pemungutan Pajak

Asas-asas pemungutan pajak di anataranya (Saidi. M. Djafar. Pembaruan Hukum Pajak. PT Raja Grafindo Persada, Jakarta. 2011):

1. Asas sumber, Asas pemungutan pajak yakni asas sumber adalah asas yang menganut cara pemungutan pajak yang tergantuk pada adanya sumber penghasilan di suatuu negar. Jika disuatu negara terdapat suatu sumber penghasilan, maka negara tersebut berhak memungut pajak, tanpa melihat wajib pajak itu bertempat tinggal.

2. Asas Domisili, Asas pemungutan pajak yakni asas Domisili adalah asas yang menganut cara pemungutan pajak yang bergantung pada tempat tingga (domisili) wajib pajak di suatu negara. Negara di mana wajib pajak itu bertempat tinggal berhak mengenakan pajak atas segala penghasilan yang diperoleh dari manapun.

3. Asas Nasional, Asas pemungutan pajak yakni asas nasional adalah asas yang menganut cara pemungutan pajak yang dihubungkan dengan kebangsaan dari suatu negara.

4. Asas Yuridis, Asas pemungutan pajak yakni asas Yuridis adalah asas yang mengemukakan supaya pemungutan pajak didasarkan pada undang-undang. 5. Asas Ekonomis, Asas pemungutan pajak yakni asas Ekonomis adalah asas yang

menekankan supaya pemungutan pajak jangan sampai menghalangi produksi dan perekonomian rakyat.

6. Asas Finansial, Asas pemungutan pajak yakni Asas Finansial adalah asas yang menekankan supaya pengeluaran-pengeluaran untuk memungut pajak harus lebih rendah dari jumlah pajak yang dipungut.

Pajak (termasuk pajak daerah) pada dasarnya mempunyai fungsi yang diperkenalkan sebagai fungsi anggaran (budgetair) dan fungsi mengatur (regulation). Fungsi budgetair pajak mengemuka ketika pajak menjadi sumber pendanaan bagi Pemerintah untuk membiayai pengeluarannya baik pengeluaran rutin maupun pembangunan. Sementara, fungsi mengatur akan menonjol ketika Pemerintah menggunakan pajak untuk melaksanakan atau mengatur kebijakan di bidang sosial ekonomi untuk mencapai tujuan tertentu, misalnya ketika pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi pola hidup konsumtif, atau pengenaan pajak ekspor nol persen untuk mendorong ekspor produk lokal ke pasar global.

2.1.1.2.1.3. Pajak Daerah yang dipungut oleh Provinsi

Pajak provinsi didalam kewenangan pungutannya terdapat pada pemerintah daerah provinsi. Didalam pajak provinsi jenis pajak tersebut ada beberapa jenis berdasarkan Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah :

a. Pajak kendaraan bermotor dan kendaraan di atas air

b. Bea balik nama kendaraan bermotor dan kendaraan di atas air. c. Pajak bahan bakar kendaraan bermotor

d. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan 2.1.1.2.1.4. Pajak Daerah yang dipungut oleh Kabupaten

Menuurut Peraturan Daerah Kabupaten Tanggamus No. 14 Tahun 2012 Tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (Peraturan Daerah Kabupaten Tanggamus No. 14 Tahun 2012 Tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan)

1. Badan adalah sekumpulan orang dan/ atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara (BUMN), atau badan usaha milik daerah (BUMD) dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi social politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

2. Subjek Pajak adalah orang pribadi atau Badan yang dapat dikenakan pajak. 3. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak,dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

4. Penanggung Pajak adalah orang pribadi atau badan yang bertanggungjawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak sesuai ketentuan peraturan perundang-undangan perpajakan daerah.

5. Kas Daerah adalah Kas Daerah Kabupaten Tanggamus.

6. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang selanjutnya disingkat PBB-P2 adalah pajak atas bumi dan/ atau bangunan yang dimiliki, dikuasai, dan/ atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

7. Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota.

8. Nilai Jual Objek Pajak, yang selanjutnya disingkat NJOP, adalah harga-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar,dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehanbaru, atau NJOP pengganti. 9. Nilai Jual Objek Pajak Tidak Kena Pajak yang selanjutnya disingkat NJOPTKP,

adalah batas NJOP atas bumi dan/ atau bangunan yang tidak kena pajak.

2.1.1.2.2. Retribusi Daerah

2.1.1.2.2.1. Pengertian Retribusi Daerah

Menurut ketentuan Pasal 1 Undang-Undang No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah, yang di maksud dengan retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khas disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan. (Undang-Undang No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah)

Penerimaan pemerintah daerah selain dari pajak daerah dan bagi hasi pajak pusat yang diperuntukkan ke pemerintah daerah berasal dari retribusi daerah. Akan tetapi, untuk retribusi tiap daerah memiliki potensi yang berbeda satu sama lain, untuk itu pemerintah daerah harus dapat melihat peluang apa saja yang dapat dilakukan dalam menggali penerimaan dari retribusi untuk menunjang penerimaan. Di dalam jenis pungutannya pajak dan retribusi tidaklah sama, perbedaannya ialah pada Take and Give. (Soebechi, Imam. JUDICIAL REVIEW Peraturan Daerah Pajak dan Retribusi Daerah. 2012. Jakata: Sinar Grafika).

Pajak merupakan iuran wajib yang dibayarkan wajib pajak ke kas negara tanpa ada kontra prestasi langsung dan yang dapat dipaksakan serta memiliki sanksi yang tegas yang ditetapkan sesuai dengan undang-undang. Namun tidak semua jasa yang diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi hanya

jenis-jenis jasa tertentu yang menurut pertimbangan sosial, ekonomi layak dijadikan sebagai objek retribusi.

2.1. 1.2.2.2. Istilah-Istilah yang Berkaitan dengan Retribusi Beberapa istilah terkait retribusi http/istilah.retribusi.dan.macam-macamnya.id.com Diakses pada 28 November 2014:

a. Wajib retribusi adalah orang atau badan yang menggunakan jasa yang diberikan oleh pemerintah daerah.

b. Objek retribusi, adalah berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah.

c. Subjek retribusi adalah setiap orang atau badan yang memperoleh jasa tertentu yang sediakan atau diberikan oleh pemerintah.

d. Tarif retribusi adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi yang terutang. Besarnya tarif dapat dinyatakan dalam rupiah/unit tingkat penggunaan jasa.

e. Surat Ketetapan Retribusi Daerah yang selanjutnya disingkat SKRD adalah surat keputusan yang menentukan besarnya jumlah retribusi yang terutang.

f. Surat Setoran retribusi daerah yang disebut juga SSRD adalah surat yang digunakan oleh wajib retribusi untuk melukan pembayaran atau penyetoran retribusi yang terutang ke kas Daerah atau tempat lain yang ditetapkan oleh Kepala Daerah.

2.1. 1.2.2.3 Pengakuan Retribusi

Sesuai dengan Standar Akuntansi Pemerintahan No..2 Paragraf 22 Tahun 2005 tentang Realisasi Anggaran Komite Standar Akuntansi Pemerintahan, menyatakan bahwa pendapatan diakui pada saat diterima pada Rekening Kas Umum Daerah. Karena retribusi merupakan salah satu sumber Pendapatan Asli Daerah makaRetribusi diakui pada sat diterima pada rekening kas umum daerah.

Didalam menghitung retribusi maka besarnya retribusi yang dibayar oleh orang pribadi atau badan tergantung jenis retribusi apa yang yang ia gunakan atau pakai. Dalam perhitungan retribusi, perhitungannya disesuaikan dengan jenis retribusi yang digunakan sesuai dengan tingkatan tarif yang berbeda, karena masingmasing retribusi memiliki tarif yang berbeda dan tingkatan yang berbeda. Cara perhitungan retribusi Besarnya retribusi daerah yang harus dibayar oleh orang pribadi atau badan yang menggunakan jasa yang bersangkutan dihitung dari perkalian antara tarif retribusi dan tingkat penggunaan jasa dengan rumus berikut ini: Retribusi Terutang = Tarif Retribusi x Tingkat Penggunaan Jasa.

2.1.1.2.2.5. Pelaporan Retribusi

Pelaporan retribusi dilaporkan dalam Laporan Keuangan dan Peraturan yang mengatur secara umum tentang pelaporan terhadap retribusi terdapat dalam pernyataan Standar Akuntansi Pemerintahan Nomor 1 Paragraf 8 tentang Penyajian Laporan Keuangan (Komite Standar Akuntansi Pemerintahan, 2005) menyatakan bahwa “Unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan”.49 Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya dengan menyediakan informasi mengenai posisi sumber dayaekonomi, kewajiban, dan ekuitas dana pemerintahan. Laporan keuangan disajikan sekurang-kurangnya sekali dalam satu tahun. Retribusi merupakan bagian dari Pendapatan Asli Daerah dan merupakan bagian dari pos Laporan keuangan dan disajikan dalam Laporan Keuangan Pemerintah.

2.1.1.3. Dasar Hukum Pendapatan Asli Daerah (PAD)

Dasar hukum Pendapatan Asli Daerah terdapat dalam Undang-Undang No. 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Pengertian Pendapatan Asli Daerah terdapat dalam Pasal 1 Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yaitu Pendapatan Asli Daerah, selanjutnya disebut PAD adalah

pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

2.1.2. Dana Perimbangan

2.1.2.1. Pengertian Dana Perimbangan

Dana Perimbangan merupakan sumber pendapatan daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah dalam mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik (Widjaja, 2002). Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. (Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan antara Pemerintah Pusat dan Pemerintah Daerah).

Menurut Elmi (2002), secara umum tujuan pemerintah pusat melakukan transfer dana kepada pemerintah daerah adalah:

1. Sebagai tindakan nyata untuk mengurangi ketimpangan pembagian "kue nasional", baik vertikal maupun horisontal.

2. Suatu upaya untuk meningkatkan efisiensi pengeluaran pemerintah dengan menyerahkan sebagian kewenangan dibidang pengelolaan keuangan negara dan agar manfaat yang dihasilkan dapat dinikmati oleh rakyat di daerah yang bersangkutan.

Namun selama ini sumber dana pembangunan daerah di Indonesia mencerminkan ketergantungan terhadap sumbangan dan bantuan dari pemerintah pusat (Sumiyarti dan Imamy, 2005). Sejalan dengan itu, Elmi (2002) juga menyatakan bahwa ketidakseimbangan fiskal (fiscal inbalance) yang terjadi antara pemerintah pusat dan daerah selama ini telah menyebabkan ketergantungan keuangan pemerintah daerah kepada bantuan dari pemerintah pusat yang mencapai lebih dari 70 % kecuali Propinsi DKI Jakarta. Padahal sebenarnya bantuan dana dari pemerintah pusat tersebut hanyalah untuk rangsangan bagi daerah agar lebih meningkatkan sumber penerimaan pendapatan asli daerahnya, yang merupakan bagian penting dari sumber

penerimaan daerah, bukan menjadikannya sebagai prioritas utama dalam penerimaan daerah.

2.1.2.2. Pembagian Dana Perimbangan

1. Bagian Daerah, yaitu Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak (SDA) Sumber-sumber penerimaan perpajakan yang dibagihasilkan meliputi Pajak Penghasilan (PPh) pasal 21 dan pasal 25/29 orang pribadi, Pajak Bumi dan Bangunan (PBB), serta Bagian Perolehan Hak atas Tanah dan Bangunan (BPHTB). Sementara itu, sumber-sumber penerimaan SDA yang dibagihasilkan adalah minyak bumi, gas alam, pertambangan umum, kehutanan, dan perikanan. Berdasarkan Peraturan Pemerintah Nomor 115 Tahun 2000, bagian daerah dari

PPh, baik PPh pasal 21 maupun PPh pasal 25/29 orang pribadi, ditetapkan masing-masing sebesar 20 % dari penerimaannya. 20% persen bagian daerah tersebut terdiri dari 8 % bagian Propinsi dan 12 % bagian Kabupaten/Kota. Pengalokasian bagian penerimaan pemerintah daerah kepada masing-masing daerah Kabupaten/Kota diatur berdasarkan usulan gubernur dengan mempertimbangkan faktor-faktor seperti jumlah penduduk, luas wilayah, serta factor lainnya yang relevan dalam rangka pemerataan. Sementara itu, sesuai dengan Peraturan Pemerintah Nomor 16 Tahun 2000, bagian daerah dari PBB ditetapkan 90 %, sedangkan sisanya sebesar 10 % yang merupakan bagian pemerintah pusat, juga seluruhnya sudah dikembalikan kepada daerah. Dari bagian daerah sebesar 90 % tersebut, 10 % merupakan upah pungut, yang sebagian merupakan bagian pemerintah pusat. Sementara itu, bagian daerah dari penerimaan BPHTB berdasarkan UU No. 33 Tahun 2004 ditetapkan sebesar 80 %, sedangkan sisanya 20 % merupakan bagian pemerintah pusat. Dalam UU tersebut juga diatur mengenai besarnya bagian daerah dari penerimaan SDA minyak bumi dan gas alam (migas), yang masing-masing ditetapkan 15 % dan 30 %. Sementara itu, penerimaan SDA pertambangan umum, kehutanan, dan perikanan, ditetapkan masing-masing sebesar 80 %.

Menurut UU No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah, yang dimaksud dengan dana alokasi umum yaitu dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Pada Pasal 7 UU No. 33 Tahun 2004, besarnya DAU ditetapkan sekurangkurangnya 25 % dari penerimaan dalam negeri yang ditetapkan dalam APBN. DAU untuk daerah Propinsi dan untuk daerah kabupaten/kota ditetapkan masingmasing 10 % dan 90 % dari DAU. 3. Dana Alokasi Khusus (DAK)

Pengertian dana alokasi khusus menurut UU No. 33 Tahun 2004 adalah dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus, termasuklah yang berasal dari dana reboisasi. Kebutuhan khusus yang dimaksud yaitu:

1. Kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dan/atau

2. Kebutuhan yang merupakan komitmen atau prioritas nasional.

Penerimaan negara yang berasal dari dana reboisasi sebesar 40 % disediakan kepada daerah penghasil sebagai DAK.

2.1.3. Kemandirian Keuangan Daerah

2.1.3.1. Pengertian Kemandirian Keuangan Daerah

Sebagaimana yang tercantum dalam Undang Undang Nomor 32 tahun 2004 bahwa “Kemandirian keuangan daerah berarti pemerintah dapat melakukan pembiayaan dan pertanggungjawaban keuangan sendiri, melaksanakan sendiri dalam rangka asas desentralisasi”.

Dwiranda (dalam Abdul Halim, 2001:167) mengemukakan pengertian kemandirian keuangan daerah sebagai berikut:

Kemandirian keuangan daerah artinya daerah harus memiliki keuangan dan kemampuan untuk menggali sumber sumber keuangan, mengelola dan

menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahannya.

Pengertian kemandirian keuangan daerah dikemukakan oleh Abdul Halim (2008:232) sebagai berikut:

Kemandirian keuangan daerah adalah kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

Dari beberapa pendapat yang dikemukakan diatas, dapat disimpulkan bahwa kemandirian keuangan daerah adalah kemampuan pemerintah daerah dalam menggali dan mengelola sumber daya atau potensi daerah yang dimilikinya secara efektif sebagai sumber utama keuangan daerah yang berguna untuk membiayai kegiatan penyelenggaraan pemerintahan di daerah.

2.1.3.2. Tingkat Kemandirian Keuangan Daerah

Abdul Halim (2008:232) mengemukakan bahwa “Kemandirian kuangan daerah ditunjukan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman. Berdasarkan pengertian tersebut maka untuk mengetahui tingkat kemandirian keuangan daerah dapat dirumuskan sebagai berikut:

Pendapatan Asli Daerah (PAD)

Rasio Kemnadirian = --- x 100% Total Pendapatan Daerah (TPD)

Rasio kemandirian ini menggambarkan tingkat ketergantungan daerah terhadap sumber dana ekstern. Rasio kemandirian juga menunjukan tingkat partisipasi masyarakat dalam pembangunan daerah. Artinya semakin tinggi rasio kemadirian semakin tinggi pula partisipasi masyarakat dalam membayar pajak dan retribusi daerah. Abdul Halim, 2008:233). Tabel 2.1. berikut menyajikan rasio kemandirian keuangan daerah beserta interpretasinya

TABEL 2.1.

Rasio Kemandirian Keuanmgan daerah

PAD/TPD (%) Kemandirian Keuangan Daerah

<10,00 Sangat Kurang 10,01 – 20,00 Kurang 20,01 – 30,00 Cukup 30,01 – 40,00 Sedang 40,01 -50,00 Baik >50,01 Sangat Baik

Sumber: Departemen Dalam Negeri

2.1.3.2. Pola Hubungan Kemnadirian Keuangan Daerah

Menurut Paul Hersey dan Kenneth Blanchard (dalam Abdul Halim 2004:284) ada empat macam pola hubungan kemandirian keuangan daerah dalam pelaksanaan daerah anatara lain:

a. Pola hubungan instruktif peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah (daerah tidak mampu melaksanakan otonomi daerah)

b. Pola hubungan konsultatif campur tangan pemerintah pusat sudah mulai berkurang karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

c. \pola hubungan partisipatif peranan pemerintah pusat semakin berkurang mengingat daerah yang bersangkutan tingkat kemnadiriannya mendekati mampu melaksanakan otonomi

d. Pola hubungan delegatif campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar benar mampu dan mandiri dalam melaksanakan otonomi daerah.

2.1.3.3. Faktor- Faktor Yang Memepengaruhi Kemnadirian Keuangan Daerah Menurut Mahi (dalam Hesel Nogi, 2007:82) dalam upaya untuk kemandirian daerah, tampaknya PAD (Indikator Kemandirian Keuangan Daerah) masih belum dapat diandalkan sebagai sumber peembiayaan desentralisasi karena beberapa alasan, yaitu:

a. Relative rendahnya basis pajak/retribusi daerah

c. Kemampuan administrasi pemungutan di daerah yang masih rendah d. Kemampuan perencanaan dan pengawasan yang masih rendah

Hessel Nogi (2007:89:92) mengemukakan bahwa terdapat factor-faktor yang mempengaruhi kemandirian keuangan daerah antara lain:

a. Potensi daerah, indicator yang banyak digunakan sebagai tolak ukur potensi ekonomi daerah adalah Produk Domestic Regional Bruto (BDRB)

b. Kemampuan dinas pendapatan daerah artinya kemandirian keuangan daerah dapat ditingkatkan secara tersencana melalui kemampuan atau kinerja institusi atau lembaga yang inovatif dan pemanfaaatan lembaga Dipenda untuk meningkatkan penerimaaan daerah.

Sedangkan Harun Hamrolie (1990:47) secara lebih khusus mengemukakan factor- factor yang mempengaruhi pendapatan asli daerah dari sector pajak daerah adalah sebagai berikut:

a. Potensi wajib pajak

b. Potensi besarnya pajak yang dittapkan c. Efektifitas pemungutan pajak

d. Tarif pajak e. Dasar pajak 2.2. Kerangka Pemikiran

Pasal 1 butir 15 Undang-undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah yang menyebutkan bahwa yang di maksud dengan Pendapatan Daerah adalah semua hak daerah yang diakui sebagaimana penambahan nilai kekayaan bersih dalam priode tahun anggaran yang bersangkutan. Dan yang menjadi indikator dari pendapatan asli daerah ini adalah Penerimaan pajak daerah, Retribusi, Bagian laba usaha daerah, Lain-lain PAD yang sah .

Yang dimaksud dengan dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. (Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan antara Pemerintah Pusat dan Pemerintah Daerah). Dimana yang menjadi indicator dari dana perimbangan ini adalah(1)Dana Bagi Hasil (Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak) (2) Dana Alokasi khusus (DAK) (3) Dana Alokasi Umum (DAU).

Pengertian kemandirian keuangan daerah dikemukakan oleh Abdul Halim (2008:232) adalah kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Dan yang menjadi indicator dari kemadirian keuangan daerah ini adalah (1) Pendapatan Asli Daerah (PAD) (2) Dana Transfer Pusat (3) Dana Transfer Provinsi (4) Dana Pinjaman.

Hasil penelitian yang telah dilakukan oleh Reza Marizka (2013) yang menyatakan bahwa pendapatan asli daerah dan kemandirian keuangan daerah memiliki hubungan positif hal ini berarti semakin besar pendapatan asli daerah maka semakin besar pula tingkat kemandirian keuangan daerah begitu pula sebaliknya semakin kecil pendapatan asli daerah yang diperoleh maka semakin pula tingkat kemandirian keuangan daerah.

Dana perimbangan berpengaruh terhadap kemandirian keuangan daerah hal ini sesuai dengan penelitian Bambang Kurniawan (2009) yang menyatakan bahwa dana perimbangan berpengaruh terhadap kemandirian keuangan daerah adanya pengaruh dana perimbangan terhadap kemandirian keuangan daerah yaitu merupakan salah satu bantuan eksternal yang diterima suatu daerah untuk memenuhi kebutuhan program pemerintahan apabila mengalami defisit. Tingkat kemandirian keuangan daerah akan terus mengalami peningkatan apabila pendapatan asli daerah lebih besar dari dana perimbangan.

2.3.Hipotesis

Menurut Sugiyono (2009;64) Hipotesis merupakan jawaban sementara terhadap masalah penelitian rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat tanya.

Berdasarkan kerangka pemikiran maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

1. Pendapatan Asli Daerah berpengaruh terhadap kemandirian keuangan daerah di Kota Tasikmalaya

2. Dana perimbangan berpengaruh terhadap kemandirian keuangan daerah di Kota Tasikmalaya.

3. Pendapatan Asli Daerah dan dana perimbangan berpengaruh terhadap kemandirian keuangan daerah di Kota Tasikmalaya.

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan ( Sugiyono, 2010:32 ). Tempat penulis melakukan penelitian serta mendapatkan bahan-bahan yang dibutuhkan dalam penelitian ini dijadikan sebagai unit analisis atau subjek penelitian. Penulis melakukan penelitian pada Pemerintahan Kota Tasikmalaya. Dalam penelitian ini yang menjadi objek penelitian yaitu terdiri dari : 1) Pendapatan Asli Daerah; 2) Dana Perimbangan; dan 3) Kemandirian keuangan Daerah..

3.2 Metode Penelitian

Metode penelitian merupakan cara ilmiah yang digunakan untuk mendapatkan data yang objektif, valid dan reliabel dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Penelitian ini bersifat penjelasan (explanatory research), artinya Penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah praktis (Sugiyono, 2010 : 4). Metode yang dipergunakan dalam penelitian ini adalah metode deskriptif analisis. Metode deskriptif analisis adalah suatu metode yang meneliti status kelompok manusia, objek , suatu set kondisi, suatu system pemikiran, ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan membuat deskripsi, gambaran atau lukisan yang sistematis, faktual dan akurat mengenai objek yang diteliti. Dan penelitian ini yang dilakukan dengan mengungkap peristiwa atau data-data yang telah lalu. Metode ini yang bertujuan untuk mendapatkan gambaran tentang pemecahan masalah yang ada pada masa sekarang.. Dengan melalui metode ini penulis memusatkan gambaran pemecahan yang sedang berlangsung.

3.2.1 Operasionalisasi Variabel

Berdasarkan judul “Pengaruh Pendapatan Asli Daerah Dan Dana Perimbangan terhadap Kemandirian Keuangan Daerah”. Maka terdapat dua variabel yaitu variabel independen dan variabel dependen.

Menurut Sugiyono (2007 : 39 ), Variabel independen disebut juga variable bebas yang merupakan variable yang mempengaruhi atau yang tidak menjadi sebab perubahan atau timbulnya variable terikat.

2. Variabel Dependen (Y)

Menurut Sugiyono (2007 : 39) Variabel dependen disebut juga variable terikat yang merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variable bebas.

Penelitian ini terdapat dua variabel yang akan diukur hubungan dan pengaruhnya yaitu Pendapatan Asli Daerah (variabel X1) dengan Dana Perimbangan (variabel X2) dan Kemandirian Keuangan Daerah (variabel Y), operasionalisasi variabel penelitian ini dapat dilihat pada table 3.1 sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Ukuran Skala

Pendapatan Asli Daerah (X1)

Pendapatan Daerah adalah semua hak daerah yang diakui sebagaimana penambahan nilai kekayaan bersih dalam priode tahun anggaran yang bersangkutan.

1. Penerimaan pajak daerah 2. Retribusi 3. Bagian laba usaha daerah, Lain-lain PAD yang sah . Rupiah Rasio Dana Perimbangan (X2)

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. (Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan antara Pemerintah Pusat dan Pemerintah Daerah)

Dana Bagi Hasil (Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak) Dana Alokasi khusus (DAK) Dana Alokasi Umum (DAU). Rupiah Rasio Kemandirian Keuangan Daerah (Y)

Kemadirian Keuangan Daerah adalah

kemampuan pemerintah daerah dalam Pendapatan

membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Abdul Halim (2008:232) Asli Daerah (PAD) Dana Transfer Pusat Dana Transfer Provinsi Dana Pinjaman

3.2.2 Teknik Pengumpulan Data

Pengumpulan data merupakan langkah yang amat penting, karena pda umumnya data yang dikumpulkan untuk menguji hipotesis yang telah dirumuskan. Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah sebagai berikut:

1) Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan dengan maksud untuk mengumpulkan data primer yang digunakan untuk menjawab masalah penelitian ini. Untuk memperoleh data primer tersebut penulis melakukan beberapa kegiatan penelitian yaitu:

Kuesioner (Angket)

Kuesioner adalah daftar isian terstruktur yang diajukan oleh penulis kepada responden yang berhubungan erat dengan topik permasalahan, kuesioner yang penulis ajukan kepada rersponden mengacu kepada indikator dari variabel independen maupun variabel dependen.

Wawancara (Interview)

Merupakan teknik pengumpulan data dengan cara melakukan tanya jawab langsung secara lisan dengan pihak-pihak yang dianggap dapat memberikan informasi yang sesuai dengan kebutuhan

- Dokumentasi

Merupakan proses pengumpulan data dengan mempelajari, menganalisa, dan menelaah dokumen-dokumen yang terdapat pada perusahaan.

3.2.2.1 Jenis Data 1. Data Primer

Yaitu data yang didapat dari sumber pertama baik dari perorangan maupun dari sumber lain yang asli serta berhubungan dengan masalah- masalah yang akan diteliti. Adapun data primer berkenaan dengan informasi mengenai variabel yang akan diteliti yang diperoleh dari tangan pertama

2. Data Sekunder

Yaitu teknik pengumpulan data yang dilakukan dengan cara membaca dan mempelajari berbagai literatur untuk melengkapi dan mendukung data yang dibutuhkan dalam penelitian.

Prosedur Pengumpulan Data

Untuk memperoleh data yang diperlukan, penulis menggunakan prosedur pengumpulan data sebagai berikut :

a. Penelitian Kepustakaan

Yaitu mengadakan penelitian kepustakaan untuk mendapatkan dasar-dasar teori yang baik melalui literature yang ada serta bahan perkuliahan yang ada hubungannya dengan masalah yang diteliti.

b. Penelitian Lapangan

Yaitu pengembangan data mengenai pendapatan asli daerah, dana perimbangan dan kemandirian keuangan daerah yang ada di lapangan untuk dijadikan analisa dan ditarik kesimpulan. Adapun data yang diperlukan dalam penelitian ini adalah diperoleh dan dikumpulkan melalui :

1. Observasi, yaitu penulis mengadakan pengamatan secara langsung terhadap masalah yang diteliti, dengan maksud untuk membandingkan keterangan-keterangan yang diberikan dengan kenyataan yang ada dilapangan.

2. Wawancara, yaitu cara untuk mendapatkan data dengan mengadakan komunikasi secara langsung terhadap orang-orang yang mengerti objek penelitian.

3. Kuesioner, yaitu suatu teknik pengumpulan data yang dilakukan dengan cara memberikan daftar pertanyaan. Jenis kuesioner yang akan digunakan adalah kuesioner tertutup, responden dapat memilih jawaban yang telah disediakan.

Untuk lebih memperjelas mengenai pengaruh pendapatan asli daerah dan dana perimbanga terhadap kemandirian keuangan daerah dibuat paradigma penelitian dengan menggunakan jalur (path analysis).

Menurut Sugiyono (2007:46) :“Path analysis merupakan analisis yang dilakukan dengan menggunakan korelasi dan regresi sehingga dapat diketahui untuk bias sampai ke variable terikat akhir.” Digambarkan sebagai berikut :

Gambar 3.1

Model atau Paradigma Penelitian

3.4 Teknik Analisis Data

3.4.1 Alat Analisis Dan Pengujian Hipotesis

Dalam penelitian ini terdapat 3 (tiga) variabel, dimana 2 (dua) variabel bebas yaitu, Pendapatan Asli Daerah ( X1) dan Dana Perimbangan ( X2), sedangkan untuk variabel terikat adalah Kemandirian Keuangan Daerah ( Y ).

Teknik yang digunakan adalah analisis jalur ( path analysis ), tujuan digunakannya analisis jalur adalah untuk mengetahui pengaruh seperangkat variabel X dan untuk mengetahui antara variabel X. Dalam analisa jalur ini dapat dilihat pengaruh dari setiap variabel secara bersama-sama. Selain itu, tujuan dilakukannya analisa jalur adalah untuk menerangkan pengaruh langsung atau tidak langsung dari beberapa variabel penyebab terhadap variabel lainnya sebagai variabel terikat.

Kemandirian Keuangan Daerah (Y) Pendapatan Asli Daerah

(X ) Dana Perimbangan (X2) Y X1 X1 Y Y r X1X2 Y X2 X2

Gambar 3.2

Struktur Lengkap Path Analysis Keterangan :

X1 = Jiwa Kewirausahaan

X2 = Kreativitas

Y = Kinerja Keuangan

= Faktor lain yang tidak diteliti terhadap variabel Y Y X1 = Koefisien jalur antar variabel X1terhadap variabel Y Y X2 = Koefisien jalur antar variabel X2terhadap variabel Y r X1X2 = Koefisien korelasi variabel X1rerhadap variabel X2 = Koefisien jalur terhadap variabel Y

Dari struktur Path Analysis di atas, terdapat beberapa langkah-langkah yang digunakan :

1. Menghitung koefisien korelasi ( r ) Y X2X1= rX2X1

Oleh karena itu dapat digunakan rumus berikut: rij=ଵ

୬ Z i Z j

( Ating Somantri, Sambas Ali Muhidin (2006:26)

Menurut Syopian Siregar (2013:251) untuk memberikan interpensi koefisien korelasi adalah sebagai berikut:

Tabel 3.5

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 1,99 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,00 Sangat Rendah Rendah Sedang Kuat Sangat Kuat

2. Pengujian secara simultan menggunakan rumus sebagai berikut: F = (ିିଵ)ோ

మ

భమ…..భ (ଵିோమభమ)

( Ating Somantri, Sambas Ali Muhidin (2006:267) Keterangan:

I = 1,2...k

K = banyaknya variabel eksogenus dalam substruktur sedang diuji t = mengikuti table distribusi F-snedector dengan derajat bebas 3. Pengujian secara parsial menggunakan rumus sebagai berikut:

ݐ

=

ߩݕݔ

ଵඨ

(1 − ܴ

ଵ− ܻ

ଵ)

(݊ − ݇− 1)(1 − ܴ

ଶଵ….(ܺ

ଶ) … . ܺ

ଶ)

Uji signifikansi menggunakan dua arah, dimana kaidah keputusannya sebagai berikut :

Terima Ho jika –t ½ α ≤ thitung≤ t ½ α

Tolak Ho jika –t ½ α > thitungatau thitung> t ½ α ( Ating Somantri, Sambas Ali Muhidin (2006:276) 4. Pengujian faktor residu atau sisa

ߩ

௬ఌ= ඥ1 − ܴ

ଶܻ

ଵ

ܺ

ଵܺ

ଶ… … . ܺ

( Ating Somantri, Sambas Ali Muhidin (2006:275)5. Untuk mencari pengaruh langsung variabel X1dan X2terhadap Y

Tabel 3.6

Formula untuk mencari pengaruh langsung dan tidak langsung antara variabel penelitian

No Pengaruh Langsung Pengaruh Tidak

Langsung

Total Pengaruh

1 Y X1 Y = (ρYX1)2 A

ρYX1.rX1X2.ρYX2

B

Total Pengaruhܺଵ A+B C

2 Y X2 Y = (ρYX2)2 D

ρYX2.rX1X2.ρYX1

ETotal Pengaruh X2 D+E F

Total pengaruh X1dan X2terhadap Y C+F G

Pengujian Hipotesis

Pengujian hipotesis akan dimulai dengan penetapan hipotesis operasional penetapan tingkat signifikan, uji signifikan, kriteria dan penarikan kesimpulan.

Penetapan Hipotesis Operasional Hipotesis I

Ho: ρ = 0 Pendapatan asli Daerah tidak berpengaruh terhadap kemandirian keuangan daerah

Ha: ρ 0 Pendapatan asli Daerah berpengaruh terhadap kemandirian keuangan daerah

Hipotesis II

Ho: ρ = 0 Dana Perimbangan tidak berpengaruh terhadap kemandirian keuangan daerah

Ha: ρ 0 .Dana Perimbanga berpengaruh terhadap kemandirian keuangan daerah

Hipotesis III

Ho: ρ = 0 Pendapatan asli Daerahdan dana perimbangan tidak berpengaruh terhadap kemandirian keuangan daerah

Ha: ρ 0 Pendapatan asli Daerahdan dana perimbangan berpengaruh terhadap kemandirian keuangan daerah

BAB IV 4.1 Anggaran Biaya

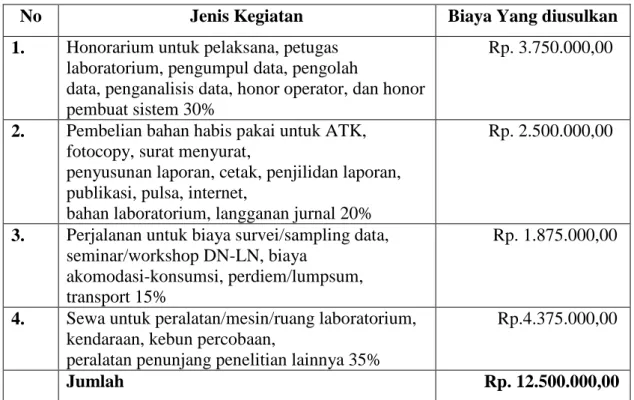

Tabel 4.1. Ringakasan Anggaran Biaya

No Jenis Kegiatan Biaya Yang diusulkan

1. Honorarium untuk pelaksana, petugas laboratorium, pengumpul data, pengolah

data, penganalisis data, honor operator, dan honor pembuat sistem 30%

Rp. 3.750.000,00

2. Pembelian bahan habis pakai untuk ATK, fotocopy, surat menyurat,

penyusunan laporan, cetak, penjilidan laporan, publikasi, pulsa, internet,

bahan laboratorium, langganan jurnal 20%

Rp. 2.500.000,00

3. Perjalanan untuk biaya survei/sampling data, seminar/workshop DN-LN, biaya

akomodasi-konsumsi, perdiem/lumpsum, transport 15%

Rp. 1.875.000,00

4. Sewa untuk peralatan/mesin/ruang laboratorium, kendaraan, kebun percobaan,

peralatan penunjang penelitian lainnya 35%

Rp.4.375.000,00

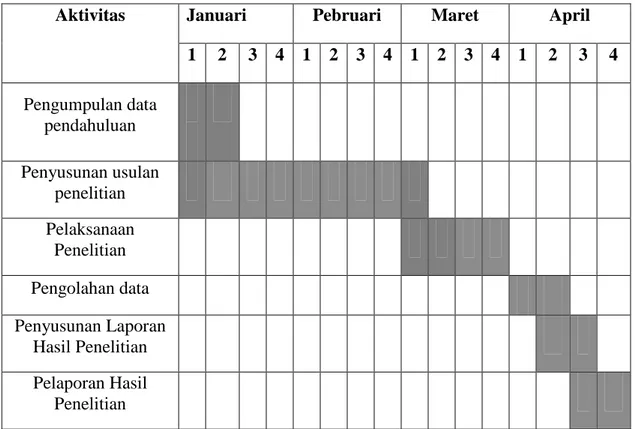

4.2 Jadwal Pelaksanaan Penelitian

Tabel 4.2. Jadwal Pelaksanaan Penelitian

Aktivitas Januari Pebruari Maret April

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengumpulan data pendahuluan Penyusunan usulan penelitian Pelaksanaan Penelitian Pengolahan data Penyusunan Laporan Hasil Penelitian Pelaporan Hasil Penelitian

DAFTAR PUSTAKA

Abdul, Halim. 2014. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Edisi 4. Jakarta: Salemba Empat.

______2011. Pengendalian Keuangan Daerah. Edisi 3. Yogyakarta: UPP AMP YKPN.

______dan Damayanti T.W. 2007. Bunga Rampai Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YPKN.

______2002. Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YPKN.

Afrizal, Tahar dan Maulida Zakhiya. 2011. Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Kemandirian Keuangan Daerah dan Pertumbuhan Ekonomi Daerah. Jurnal. Yogyakarta: Universitas Muhammadiyah Yogyakarta.

Agus, Melas C. 2015. Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Belanja Langsung Pemerintah Daerah. Jurnal. Palu: Universitas Tadulako. Bambang, Kurniawan. 2009. Pengaruh Pendapatan Asli Daerah, Dana

Perimbangan dan Belanja Rutin Terhadap Tingkat Kemandirian Keuangan Daerah. Jurnal. Jember: Universitas Jember.

Deddy, S. Bratakusumah. 2001. Otonomi Penyelenggaraan Pemerintah Daerah. Jakarta: PT Gramedia.

Damang. 2011. Pendapatan Asli Daerah. http://www.negarahukum.com/hukum/ pendapatan-asli-daerah.html. 24 Maret 2016.

Juli, Panglima Saragih. 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Bandung: Ghali Indonesia.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: CV. Andi Graha Persada.

Mohammad, Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Pemerintah Kota Tasikmalaya Badan Pengelolaan Keuangan dan Barang Daerah. 2013. Profil Badan Pengelolaan Keuangan dan Barang Daerah Kota Tasikmalaya. Tasikmalaya: Badan Pengelolaan Keuangan dan Barang Daerah Kota Tasikmalaya.

Pemerintah Kota Tasikmalaya Dinas Pendapatan Daerah. 2011. Profil Dinas Pendapatan Daerah Kota Tasikmalaya. Tasikmalaya: Dinas Pendapatan Daerah Kota Tasikmalaya.

Renny, Nur’ainy, dkk. 2013. Pengaruh Pertumbuhan Ekonomi dan Pendapatan Asli Daerah Terhadap Tingkat Kemandirian Keuangan Daerah. Jurnal. Jakarta: Universitas Gunadarma Jakarta.

Reza, Marizka. 2013. Pengaruh PendapatanAsli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Tingkat Kemandirian Keuangan Daerah. Jurnal. Padang: Universitas Negeri Padang.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Swastika, Prasasti. 2015. Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Daerah. Jurnal. Yogyakarta: Universitas PGRI Yogyakarta.

Republik Indonesia. 2014. Undang-Undang No. 23 Tahun 2014 tentang Pemerintah Daerah Perubahan atas Republik Indonesia. 2004. Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah.

______2009. Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

______2005. Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

______2005. Peraturan Pemerintah No. 55 Tahun 2005 tentang Dana Perimbangan. ______2004. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dengan Pemerintah Daerah Perubahan atas Republik Indonesia. 1999. Undang-Undang No. 25 Tahun 1999 tentang Pemerintah Pusat danDaerah.

Justifikasi Anggaran Biaya Penelitian

1. Honor

Honor Honor Jam (Rp) Waktu (Jam/ minggu) Minggu Honor Tahun 1 Ketua 73.500 4 8 2.352.000 Anggota 43.000 4 8 1.376.000 Sub total Rp. 3.728.000. 2.Peralatan Penunjang Material Justifikasi Pemakaian Kuantitas Harga Satuan Harga peralatan Penunjang tahun 1 Cetak Proposal 4 200.000 800.000 Cetak Laporan 4 200.000 800.000 Cetak Poster 2 137.500 275.000 Pengolahan Data 2.500.000 2.500.000 Sub Total Rp. 4.375.000

3. Bahan Habis Pakai

Material JustifikasiP emakaian Kuantitas Harga Satuan Harga peralatan Penunjang tahun 1 kertas 4 rim 50.000 200.000 Pulsa 2 100.000 200.000 Tinta 4 buah 50.000 200.000 Flashdisk 1 100.000 100.000 Konsumsi 72 box 25.000 1.800.000 Sub Total Rp. 2.500.000 4. Perjalanan Material Justifikasi Pemakaian Kuantitas Harga Satuan Harga peralatan Penunjang tahun 1 Perjalanan ke Kantor Dinas 5x 375.000 1.875.000 Sub Total 1.875.000 Total Rp. 12.500.000

Ringkasan Anggaran Biaya

No. Jenis Biaya Jumlah (Rp)

1 Gaji dan Upah 30% 3.750.000

2 Bahan habis pakai dan peralatan 20% 2.500.000

3 Perjalanan 15% 1.875.000

4 Lain lain (publikasi, seminar, laporan, dan peralatan penunjang) 35%

4.375.000

Susunan Organisasi Tim Pengusul dan Pembagian Tugas N o Nama/NIDN Instansi Asal Bidang Ilmu Alokasi Waktu (Jam/Minggu ) Uraian Tugas

1. R. Neneng Rina A, SE., MM.,Ak.,CA/040302730 1 FE Unsil Akuntans i 32 jam (4jam/minggu , 8 minggu Penyusunan usulan Pengolahan data Penyusunan laporan 2. Nosa Noor Wahid, SE.,

MM/0004078601 FE/Unsil Akuntansi 32 jam (4jam/minggu , 8 minggu Pengumpula n data pendahulua n Pengumpula n data penelitian Pengolahan data

DAFTAR RIWAYAT HIDUP

a. Nama Lengkap : R. Neneng Rina Andriani, SE., MM.,

Ak.,CA

b. NIP/NIK : 411297185

c. NIDN : 04 0302 7301

d. Tempat dan Tanggal Lahir : Tasikmalaya, 03 Februari 1973

e. Jenis Kelamin : Perempuan

f. Bidang Keahlian : Perpajakan dan Akuntansi Keuangan g. Jurusan/Fakultas : Akuntansi/Ekonomi

h. Alamat Rumah : Cipawitra RT 02 Rw 02 Mangkubumu

Tasikmalaya

i. No. Telepon/HP/email : 085723634045/nenengrina@unsil.ac.id Pendidikan

Jenjang Perguruan Tinggi Kota/Negara Tahun Lulus Bidang Studi S1 Universitas Siliwangi Tasikmalaya/Indonesia 1995 Akuntansi S2 Universitas Siliwangi Tasikmalaya/Indonesia 2008 Manajemen Profesi Universitas Jendral

Soedirman

Purwokerto/Indonesia 2013 Akuntansi

Pengalaman Penelitian

No. Judul Penelitian Tahun

1 Pengaruh Biaya Kualitas dan Biaya Promosi Terhadap Volume Penjualan

2008 2 Pengaruh Biaya Dana Bank Terhadap suku Bunga Kredit dan

Dampaknya Pada Penyaluran Kredit

2009 3 Pengaruh Non Performing Loan dan Kualitas Aktiva Produktif

Terhadap Rentabilitas

2010 4. Pengaruh Pemahaman Wajib Pajak atas Peraturan Pemerintah No 46

Tahun 2013 terhadap Kepatuhan wajib pajak

2016

Publikasi

No. Karya Ilmiah Volume Tahun Halaman

1 Pengaruh Biaya Dana Bank Terhadap suku Bunga Kredit dan Dampaknya Pada Penyaluran Kredit

Vol 6 No 2 2009 2009 1-14

2 Pengaruh Non Performing Loan dan Kualitas Aktiva Produktif Terhadap Rentabilitas

Tasikmalaya, Januari 2017

R. Neneng Rina Andriani, SE., MM., Ak.,CA NIDN 04 0302 7301

DAFTAR RIWAYAT HIDUP

b. Nama Lengkap : Nisa Noor Wahid, SE., MM.

c. NIP/NIK :

d. NIDN : 0004078601

e. Tempat dan Tanggal Lahir : Tasikmalaya, 04 Juli 1986

f. Jenis Kelamin : Perempuan

g. Bidang Keahlian :

-h. Jurusan/Fakultas : Akuntansi/ Ekonomi

i. Alamat Rumah : Jl. Perum Kersanegara Sindanggalih

RT/RW 01/15 Kel. Kahuripan Kec. Tawang Kota Tasikmalaya 46115

No. Telepon/HP : 081320628908

Pendidikan

Jenjang Perguruan Tinggi Kota/Negara Tahun Lulus Bidang Studi

S1 Universitas siliwangi Tasikmalaya 2008 Akuntansi

S2 Universitas siliwangi Tasikmalaya 2012 Manajemen

Pengalaman Penelitian

No. Judul Penelitian Tahun

1 Pengaruh Siklus Anggaran dan Pengawasan Intern terhadap Good Governance Pemerintah Daerah pada Badan, Dinas dan Kantor Kabupaten Tasikmalaya

2008

2 Studi Determinasi Gaji, Disiplin, Motivasi, Kepemimpinan, Kecerdasan, serta Kemampuan Kerja terhadap Kinerja Karyawan pada Rumah Sakit Prasetya Bunda Tasikmalaya.

2012

3. Pengaruh Pemahaman Wajib Pajak atas Peraturan Pemerintah No 46 Tahun 2013 terhadap Kepatuhan wajib pajak

2016

Publikasi

Tasikmalaya, Januari 2017

Nisa Noor Wahid, SE., MM. NIDN 0004078601