SIDANG TUGAS AKHIR

GRIZELDA WAHYUNINGTYAS

APLIKASI DATA MINING UNTUK

PENILAIAN KREDIT MENGGUNAKAN

METODE POHON KEPUTUSAN FUZZY

DATA MINING APPLICATION FOR CREDIT

SCORING USING FUZZY DECISION TREE

ABSTRAK

Fuzzy decision tree merupakan salah satu metode data mining

yang merupakan gabungan antara decision tree dengan logika fuzzy.

Penerapan logika fuzzy dalam decision tree bertujuan untuk

merepresentasikan suatu kondisi yang tidak pasti dan sangat kompleks.

Pembentukan fuzzy decision tree menggunakan teknik fuzzy secara kasar

(fuzzy rough technique) adalah dengan cara mencari nilai bawah dan

significance level untuk setiap faktor yang akan dianalisis.

Permasalahan yang dibahas yaitu untuk mengetahui potensi

keberhasilan kredit seorang calon nasabah kredit melalui pohon

keputusan fuzzy dengan data historis nasabah kredit yang sudah ada. Hasil

ini nantinya akan menunjukkan apakah seorang nasabah memiliki

potensi kredit lancar atau tidak. Faktor yang digunakan adalah

plafond(besar kredit), jangka waktu kredit, bunga kredit (rate), omzet

nasabah, dan lama berjalannya usaha nasabah tersebut. Dengan adanya

aplikasi ini, maka seorang pengambil keputusan dapat mengetahui potensi

calon nasabah dan mencegah terjadinya kredit macet.

Rumusan Masalah

•

Bagaimana model prediksi status

kredit berdasarkan teknik fuzzy

decision tree?

•

Bagaimana tingkat akurasi dari model

yang dihasilkan?

•

Bagaimana karakteristik dari pemohon

kredit dan peluang pemohon kredit

tersebut digolongkan ke dalam kelas

kredit lancar dan macet?

Batasan Masalah

•

Data diperoleh dari Bank BRI cabang

Kediri.

•

Data yang digunakan adalah data

nasabah kredit mikro yang diambil

pada tahun 2013.

•

Software yang digunakan diantaranya

adalah Netbeans IDE 7.0.1 dan MySQL

Tujuan

•

Mendapatkan model status kredit

berdasarkan teknik fuzzy decision tree.

•

Mengetahui tingkat akurasi dari model

yang dihasilkan.

•

Mengetahui karakteristik dari calon

pemohon kredit dan peluang

pemohon kredit tersebut termasuk ke

dalam kelas kredit lancar atau macet.

Manfaat

Manfaat dari tugas akhir ini adalah:

1. Membantu bank dalam mengambil

keputusan untuk menerima atau menolak

nasabah pemohon kredit

2. Sebagai tambahan pustaka untuk penelitian

selanjutnya.

Credit Scoring

•

Kredit merupakan salah satu mekanisme

pembayaran yang sangat umum di

masyarakat.

•

Pihak pemberi dan penerima kredit harus

bekerjasama untuk mencapai tujuan yang

diinginkan. Pihak penerima kredit

mempunyai tujuan mendapatkan sumber

pembiayaan yang mudah dan cepat. Pihak

pemberi kredit mempunyai tujuan

mendapatkan keuntungan dari bunga yang

dibayarkan oleh debitur.

Data Mining [1]

Data mining merupakan suatu proses pencarian

pola dengan menggunakan teknik statistik dan

matematik dari record yang berjumlah sangat besar yang

dapat memberikan manfaat bagi pengambil keputusan.

Data mining membantu perusahaan untuk

mendapatkan pola dari data-data yang tersimpan di

dalam basisdata perusahaan. Pengetahuan yang

diperoleh tersebut akan menjadi pedoman dalam

mengambil tindakan-tindakan bisnis sebagai upaya

pemeliharaan dan peningkatkan tingkat kompetitif bisnis

perusahaan.

Data Mining [2]

Walaupun sudah banyak perangkat lunak

yang menawarkan kemampuan dalam proses

data mining, keterlibatan manusia sangat

dibutuhkand alam setiap fase proses data mining

itu sendiri. Pemahaman terhadap model statistik

dan matematik yang digunakan dalam perangkat

lunak sangat dituntut demi keberhasilan

penerapan data mining[6].

Decision Tree [1]

Decision tree merupakan suatu pendekatan yang sangat

popular dan praktis dalam machine learning untuk menyelesaikan

permasalahan klasifikasi.Konsep decision tree pada dasarnya adalah

mengubah data menjadi pohon keputusan danaturan hirarki

(aturan-aturan keputusan)yang pada perkembangan selanjutnya dapat

disederhanakan dengan menghilangkan cabang-cabangatau

aturan-aturan yang tidak perlu.

Sedangkan atribut-atribut yang menyertai data tersebut

menyatakan suatu parameter yang dibuat sebagai kriteria dalam

pembentukan pohon. Salah satu atribut merupakan atribut yang

menyatakan data penyelesaian per-item data yang disebut dengan

klasifikasi atau kelas.Atribut memiliki nilai-nilai yang dinamakan

dengan instance[5]. Misalkan atribut pendapatan mempunyai

Decision Tree [2]

Pohon keputusan terdiri dari node yang membentuk

pohon berakar, yang berarti pohon tersebut diarahkan oleh

node yang disebut akar (root) yang tidak memiliki masukan

(input). Semua node lain memiliki tepat satu masukan

(input). Sebuah node tanpa keluaran (output) disebut internal

node. Dan semua selain node disebut daun (leaf) atau

seringkali dikenal sebagai decision node (node

keputusan).Untuk setiap leaf, sebuah keputusan telah dibuat

dan diaplikasikan ke semua observasi di dalam leaf. Leaf

tersebut merupakan hasil akhir pengelompokan data dari

pohon keputusan yang membagi ke dalam kelompok

klasifikasi.

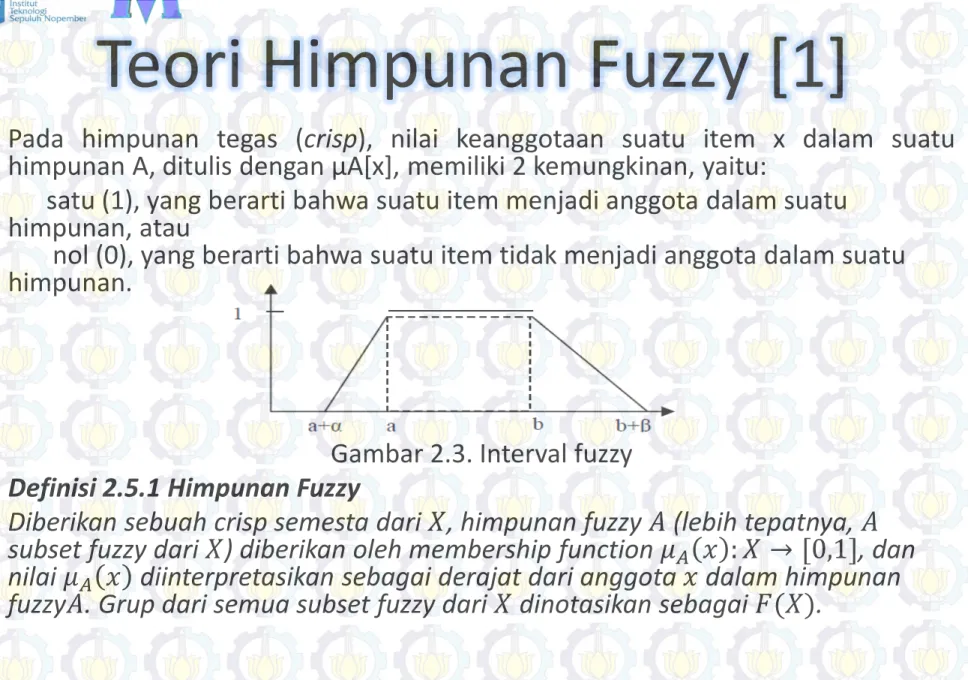

Teori Himpunan Fuzzy [1]

Pada himpunan tegas (crisp), nilai keanggotaan suatu item x dalam suatu

himpunan A, ditulis dengan µA[x], memiliki 2 kemungkinan, yaitu:

satu (1), yang berarti bahwa suatu item menjadi anggota dalam suatu

himpunan, atau

nol (0), yang berarti bahwa suatu item tidak menjadi anggota dalam suatu

himpunan.

Gambar 2.3. Interval fuzzy

Definisi 2.5.1 Himpunan Fuzzy

Diberikan sebuah crisp semesta dari 𝑋𝑋, himpunan fuzzy 𝐴𝐴 (lebih tepatnya, 𝐴𝐴

subset fuzzy dari 𝑋𝑋) diberikan oleh membership function 𝜇𝜇

𝐴𝐴𝑥𝑥 : 𝑋𝑋 → [0,1], dan

nilai 𝜇𝜇

𝐴𝐴𝑥𝑥 diinterpretasikan sebagai derajat dari anggota 𝑥𝑥 dalam himpunan

Rumus MF Fuzzy

Trapesium

Fuzzy Information System [1]

Sebuah information system (IS) mengacu kepada 4 tuple, yaitu

(U, A ∪ C, V, f ),

dimana U = {x

1, x

2, … , x

n} adalah himpunan dari objek yang terbatas tak

kosong

dan

untuk

setiap

x

idirepresentasikan

sebagai

x

i= a

i1, a

i2, … , a

in; A = {a

i, a

2, … , a

n} adalah sebuah himpunan atribut

kondisional; C = {c} adalah atribut keputusan;

V = ⋃ V

nj=1 ajdimana V

aj(1 ≤ j ≤ n) adalah domain dari nilai atribut

a

j; f: U × A → V disebut sebuah fungsi informasi.

Fuzzy Information System [2]

Sebuah fuzzy information system (FIS) menurut Wang Et Al pada

tahun 2001 adalah sebuah versi fuzzy dari IS yang juga mengacu kepada 4

tuple FIS = (U, A ∪ C, V, f ) dimana U mempunyai arti yang sama seperti pada

IS dan A adalah sebuah himpunan terbatas dari atribut kondisional fuzzy.

Pada FIS, dilambangkan A = {a

i, a

2, … , a

n} dimana A

i(1 ≤ i ≤ n)

merepresentasikan sebuah atribut kondisional yang terdiri dari sebuah

himpunan fuzzy linguistic term FLT

iA

i1, A

i2, … , A

in(1 ≤ i ≤ n). C

melam-bangkan sebuah atribut keputusan fuzzy dengan sebuah himpunan

FLT

CC

1, C

2, … , C

m. Setiap FLT diasumsikan sebagai sebuah himpunan fuzzy

pada 𝑈𝑈.

Fuzzy Rough Set [1]

Fuzzy rough set dikembangkan oleh D. Dubois dengan

mengintegrasikan konsep dari kesamaran dan sesuatu yang

tidak dapat dibedakan dengan jelas.

Definisi 2.7.1 Kelas Ekivalensi Fuzzy

Misalkan 𝑈𝑈 adalah semesta, 𝑅𝑅 adalah sebuah relasi ekivalensi

fuzzy daripada 𝑈𝑈. Kelas ekivalensi fuzzy [𝑥𝑥]

𝑅𝑅

didefinisikan oleh

Fuzzy Rough Set [2]

Definisi 2.7.2 Aprosimaksi Fuzzy

Misalkan 𝑈𝑈 adalah semesta, 𝑋𝑋 dan 𝑃𝑃 adalah dua himpunan

fuzzy pada 𝑈𝑈, 𝑈𝑈/𝑃𝑃 adalah partisi fuzzy dari 𝑈𝑈. Untuk sebuah

𝑥𝑥 ∈ 𝑈𝑈 yang diberikan, aprosimaksi fuzzy 𝑃𝑃 -lower dan

aprosimaksi fuzzy 𝑃𝑃-upper dari 𝑋𝑋didefinisikan oleh (Jensen dan

Shen 2005).

µ

Px

x = sup

F∈U/P

min �µ

F

x , inf

y∈U

max{1

− µ

F

y , µ

F

x }� (11)

µ

P�x

x =

sup

Fuzzy Decision Tree [1]

Teknik decision tree telah terbukti menginter-pretasikan masalah

secara independen dan dapat menyelesaikan masalah dalam skala besar, akan

tetapi teknik ini juga dikenal sebagai teknik klasifikasi dengan tingkat

ketidakstabilannya yang tinggi sehubungan dengan gangguan dalam training

data dan cara penyajian data dengan variansi yang tinggi.Teori fuzzy dapat

meningkatkan ketahanan saat melakukan klasifikasi kasus-kasus baru pada

sebuah decision tree (Marsala 1998).

Logika fuzzy membawa perbaikan dalam aspek ini karena elastisitas

dari himpunan fuzzy. Metode yang bertujuan telah dipelajari secara detail dan

dikomparasikan dengan metode crisp alternatif dan hasilnya menunjukkan

banyak perbaikan dari tingkat akuransi hasil prediksi, ditunjukkan dengan

banyak berkurangnya variansi model. Selain itu logika fuzzy juga lebih stabil

pada tingkat parameter yang terinterpretasi lebih baik [2].

Fuzzy Decision Tree [2]

Fuzzy decision tree berbasis pada teknik kasar fuzzy

(fuzzy rough technique) adalah sebuah kriteria baru yang

berdasarkan pada pertemuan antara atribut kondisional fuzzy

dengan atribut keputusan fuzzy untuk memilih atribut yang akan

diekspansi. Akan dipilih atribut kondisional fuzzy yang paling

penting sebagai atribut yang akan mengalami ekspansi. Untuk

sebuah FIS yang diberikan, setiap atribut kondisional fuzzy

memiliki kontribusi yang berbeda terhadap atribut keputusan

fuzzy, hubungan kepentingan dari sebuah atribut fuzzy kepada

atribut fuzzy yang lain didefinisikan oleh (Junhai Zhai, 2010)

Fuzzy Decision Tree [3]

Definisi 2.8.1 Fuzzy Positive Region

µ

POS

PQ

= sup

X∈U/Q

µ

𝑃𝑃x

x

(13)

Pada literatur (Jensen dan Shen, 2005), persamaan diatas

merepresentasikan derajat keanggotaan dari sebuah objek x pada daerah

positif fuzzy (fuzzy positive region).

Definisi 2.8.2 Significance Fuzzy dengan keterkaitan terhadap atribut lain

Misalkan 𝑃𝑃 dan 𝑄𝑄 adalah dua atribut fuzzy pada FIS yang diberikan,

hubungan kepentingan (significance) dari 𝑃𝑃 dengan keterkaitan pada 𝑄𝑄

didefinisikan oleh:

𝜏𝜏

𝑃𝑃

𝑄𝑄 =

∑

𝑥𝑥∈𝑈𝑈𝜇𝜇

𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃 𝑄𝑄𝑈𝑈

𝑥𝑥

14

Algoritma FDT

Langkah 1

: Menyiapkan FIS yang berasal dari nilai masing-masing

membership function

Langkah 2

: Memilih atribut yang akan mengalami ekspansi.

Langkah 2.1: Untuk setiap atribut kondisional fuzzy A

idan setiap fuzzy linguistic term A

iki(1 ≤ i ≤ n), significance

dari A

idengan keterkaitan pada atribut keputusan fuzzy

dihitung dengan menggunakan persamaan (14)

Langkah 2.2: memilih i

omenurut 𝑖𝑖

0= Argmax

1≤𝑖𝑖≤𝑛𝑛

𝜏𝜏

𝐴𝐴𝑖𝑖𝐶𝐶

𝐴𝐴

𝑖𝑖0adalah atribut yang diekspan. Setiap satu FLT hanya bisa

diekspan oleh satu cabang.

Langkah 3

: Jika kondisi tujuan tidak dapat dipenuhi, maka partisi 𝑈𝑈, dan

secara rekursif memilih atribut yang diekspan sampai sebuah

fuzzy decision tree berhasil dibangkitkan.

Metodologi

Studi literatur

Pengumpulan

data

Perancangan

interface

Preprocessing

data

Pemodelan

data

Input data

Sinkronisasi

data

Uji coba dan

evaluasi

Penulisan

tugas akhir

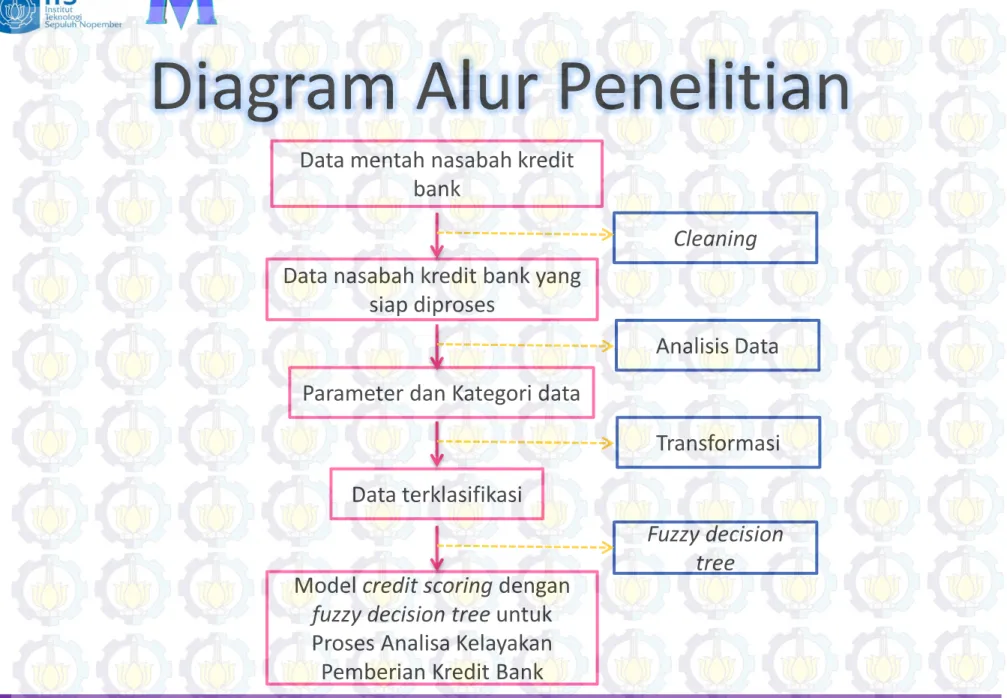

Diagram Alur Penelitian

Data mentah nasabah kredit

bank

Data nasabah kredit bank yang

siap diproses

Cleaning

Parameter dan Kategori data

Data terklasifikasi

Model credit scoring dengan

fuzzy decision tree untuk

Analisis Data

Transformasi

Fuzzy decision

tree

Jadwal Kegiatan

No

Kegiatan

Bulan1

2

3

1 2 3 4 1 2 3 4 1 2 3 4

1.

Studi literatur

2.

Pengumpulan data

3.

Perancangan dan

implementasi

program

4.

Uji coba dan evaluasi

Data Mentah

•

Data yang didapat berupa data nasabah kredit dengan

atribut :

- periode

- sektor ek

- uker

- tagihan pokok

- tipe

- tagihan bunga

- curr

- tunggakan pokok

- no rekening

- tunggakan bunga

- debitur

- total tunggakan

- plafond

- PPAP

- cicilan

- omzet

- jangka waktu

- lama usaha

- rate

- kode segmen ACRS

Fuzzy Information System

Data training berjumlah 500 data nasabah kredit yang kemudian akan diuabh

ke dalam bentuk FIS. Fuzzy Information Sistem yang ada pada penelitian ini

terdiri dari 4 tuple.

IS = (U, A ∪ 𝐶𝐶, 𝑉𝑉, 𝑓𝑓)

dimana 𝑈𝑈 = 𝑥𝑥

1, 𝑥𝑥

2, … , 𝑥𝑥

500objek terbatas yang tak kosong

Untuk setiap 𝑥𝑥

1merepresentasikan atribut kondisional :

𝐴𝐴 = 𝐴𝐴

1, 𝐴𝐴

2, 𝐴𝐴

3, 𝐴𝐴

4, 𝐴𝐴

5𝐴𝐴

1= Plafond , 𝐹𝐹𝐹𝐹𝑇𝑇

1= 𝐴𝐴

11, 𝐴𝐴

12, 𝐴𝐴

13= 𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟, 𝑠𝑠𝑠𝑠𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟, 𝑠𝑠𝑖𝑖𝑟𝑟𝑡𝑡𝑡𝑡𝑖𝑖

𝐴𝐴

2= Jangka Waktu , 𝐹𝐹𝐹𝐹𝑇𝑇

2= 𝐴𝐴

21, 𝐴𝐴

22= {𝑝𝑝𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑝𝑝, 𝑝𝑝𝑟𝑟𝑟𝑟𝑝𝑝𝑟𝑟𝑟𝑟𝑡𝑡}

𝐴𝐴

3= Rate, 𝐹𝐹𝐹𝐹𝑇𝑇

2= 𝐴𝐴

31, 𝐴𝐴

32= {𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟, 𝑠𝑠𝑖𝑖𝑟𝑟𝑡𝑡𝑡𝑡𝑖𝑖}

𝐴𝐴

4= Omzet , 𝐹𝐹𝐹𝐹𝑇𝑇

4= 𝐴𝐴

41, 𝐴𝐴

42, 𝐴𝐴

43= {𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟, 𝑠𝑠𝑠𝑠𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟, 𝑠𝑠𝑖𝑖𝑟𝑟𝑡𝑡𝑡𝑡𝑖𝑖}

𝐴𝐴

5= Lama Usaha , 𝐹𝐹𝐹𝐹𝑇𝑇

5= 𝐴𝐴

51, 𝐴𝐴

52= 𝑚𝑚𝑚𝑚𝑟𝑟𝑟𝑟, 𝑙𝑙𝑟𝑟𝑚𝑚𝑟𝑟

Fuzzy decision atributnya adalah :

𝐶𝐶 = Score, 𝐹𝐹𝐹𝐹𝑇𝑇

𝑐𝑐= 𝐶𝐶

1, 𝐶𝐶

2= {𝑏𝑏𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑠𝑠𝑖𝑖𝑙𝑙, 𝑡𝑡𝑟𝑟𝑡𝑡𝑟𝑟𝑙𝑙}

Langkah selanjutnya adalah mencari nilai Membership Function

MF Plafond

𝜇𝜇

𝑃𝑃𝑅𝑅(𝑥𝑥)= 1 jika 1≤ x ≤ 10

1-

𝑥𝑥−1030−10

jika 10 < x <30

0, untuk yang lain

𝜇𝜇

𝑃𝑃𝑆𝑆(𝑥𝑥)= 1-

30−1530−𝑥𝑥jika 15<x < 30

1 jika 30≤ x ≤ 40

1-

𝑥𝑥−40 55−40jika 40<x < 55

𝜇𝜇

𝑃𝑃𝑇𝑇(𝑥𝑥)= 1-

80−5080−𝑥𝑥jika 50< x < 80

1 jika 80≤ x

Jangka Waktu

𝜇𝜇

𝐽𝐽𝑃𝑃(𝑥𝑥)= 1 jika 1≤ x ≤ 12

1-

𝑥𝑥−1224−12

jika 12 < x < 24

0, untuk yang lain

𝜇𝜇

𝐽𝐽𝐽𝐽(𝑥𝑥)= 1-

36−1536−𝑥𝑥jika 1<x < 36

1 jika 36≤ x

Rate

𝜇𝜇

𝑅𝑅𝑅𝑅(𝑥𝑥)= 1 jika 1≤ x ≤ 10

1-

𝑥𝑥−1030−10

jika 10 < x <30

0, untuk yang lain

𝜇𝜇

𝑅𝑅𝑇𝑇(𝑥𝑥)= 1-

40−2040−𝑥𝑥jika 20<x < 40

1 jika 40≤ x

Omzet

𝜇𝜇

𝑂𝑂𝑅𝑅(𝑥𝑥)= 1 jika 0≤ x ≤ 1

1-

𝑥𝑥−12.5−1

jika 1 <x < 2.5

0, untuk yang lain

𝜇𝜇

𝑂𝑂𝑆𝑆(𝑥𝑥)= 1-

3−𝑥𝑥3−2jika 2< x < 3

1 jika 3≤ x ≤ 4

1-

𝑥𝑥−45−44

jika 4 < x <5

0, untuk yang lain

𝜇𝜇

𝑂𝑂𝑇𝑇(𝑥𝑥)= 1-

10−𝑥𝑥10−4jika 4< x < 10

1 jika 10≤ x

Lama Usaha

𝜇𝜇

𝑈𝑈𝑈𝑈(𝑥𝑥)= 1 jika 0≤ x ≤ 12

1-

𝑥𝑥−1224−12