kurang dari 10, maka peubah bebas tersebut tidak mengalami masalah multikolinearitas dengan peubah bebas lainnya.

Selanjutnya Uji ARCH atau White digunakan untuk menguji asumsi kehomogenan ragam sisaan. Kemudian untuk menguji kenormalan sisaan digunakan Uji Kolmogorov Smirnov. Untuk kedua uji asumsi tersebut apabila nilai-p yang dihasilkan lebih besar dari 5%, maka dapat dinyatakan bahwa berdasarkan taraf nyata (α) sebesar 5% pada Uji ARCH atau White sisaan memiliki ragam yang homogen dan pada Uji Kolmogorv Smirnov sisaan menyebar normal.

MAPE

Meant Absolute Percentage Error (MAPE) digunakan untuk mengukur tingkat validasi dari suatu model. Model tersebut memiliki tingkat validasi yang baik apabila memiliki nilai MAPE yang kecil (kurang dari 15%). Adapun perhitungan nilai MAPE adalah: MAPE = y i−ŷi y i n i=1 n x 100%

Dimana ŷi adalah nilai peubah respon dugaan

dari model yang dihasilkan, yi adalah nilai

peubah respon yang sesungguhnya, dan n adalah banyaknya pengamatan.

DATA DAN METODE Data

Data yang digunakan dalam penelitian ini berupa data bulanan mulai dari Januari 2003 sampai dengan Desember 2009. Data ini berupa data indeks saham, tingkat suku bunga, inflasi, dan nilai kurs dari negara Indonesia, Malaysia, Singapura, Jepang, Australia, Inggris, dan Kanada. Periode data yang digunakan untuk pemodelan adalah data dari Januari 2003 sampai dengan Desember 2008, sedangkan data Januari 2009 sampai dengan Desember 2009 digunakan untuk validasi model.

Metode

Secara umum Lampiran 1 menunjukkan tahapan metode yang digunakan dalam analisis data panel. Selanjutnya analisis yang digunakan untuk mengetahui hubungan pengaruh nilai kurs, tingkat suku bunga, dan inflasi terhadap indeks saham secara bersamaan pada beberapa negara adalah analisis data panel dengan komponen sisaan satu arah. Selain itu juga dilakukan analisis secara parsial atau terpisah untuk setiap negara

menggunakan analisis regresi dengan metode kuadrat terkecil.

Model analisis data panel yang dievaluasi kemudian adalah model gabungan, model pengaruh tetap, dan model pengaruh acak.

Tahapan yang dilakukan pada penelitian ini adalah:

1. Mentransformasi data amatan dengan menggunakan nilai logaritma untuk menghindari masalah yang disebabkan oleh perbedaan satuan pada setiap peubah. 2. Menduga parameter model gabungan dan

model pengaruh tetap.

3. Melakukan uji Chow untuk menguji ada tidaknya pengaruh individu.

4. Menduga parameter model pengaruh acak. 5. Menentukan model terbaik antara model

pengaruh tetap dan model pengaruh acak menggunakan uji Hausman.

6. Melakukan analisis secara parsial untuk setiap negara dengan membuat persamaan regresi bagi setiap negara.

7. Pemeriksaan dan perbaikan asumsi untuk model terbaik hasil analisis data panel dan analisis parsial.

a. Pelanggaran asumsi kehomogenan ragam diatasi dengan penambahan bobot bagi setiap individu (cross section weight).

b. Korelasi serial pada sisaan diatasi dengan penambahan model AR(1) terhadap sisaan atau penambahan peubah baru terhadap model, yaitu indeks saham pada satu periode waktu sebelumnya atau indeks (-1).

c. Pemeriksaan Asumsi kenormalan sisaan.

d. Pemeriksaan asumsi bahwa tidak terdapat multikolinearitas antar peubah bebas didalam model.

8. Menduga nilai indeks saham bulan Januari 2009 sampai dengan bulan Desember 2009.

9. Validasi model menggunakan nilai MAPE.

HASIL DAN PEMBAHASAN Analisis Data Panel

Hasil analisis data panel dengan model gabungan dapat dilihat pada Lampiran 2. Lampiran ini menunjukkan bahwa peubah yang memiliki nilai-p kurang dari 5% adalah inflasi, kurs, dan tingkat suku bunga. Sehingga dapat dinyatakan bahwa indeks saham Negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada secara keseluruhan dipengaruhi secara signifikan

oleh inflasi, nilai kurs, dan tingkat suku bunga. Analisis data panel menggunakan model gabungan juga menghasilkan nilai R2 sebesar 38.300%.

Sama halnya dengan hasil analisis model gabungan, analisis data panel menggunakan model pengaruh tetap pada Lampiran 3 pun menunjukkan bahwa indeks saham di Negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada dipengaruhi secara signifikan oleh inflasi, nilai kurs, dan tingkat suku bunga. Hasil model pengaruh tetap memiliki nilai R2 sebesar 93.600%, dan nilai R2 ini lebih besar jika dibandingkan dengan R2 hasil model gabungan.

Hasil Uji Chow pada Tabel 1 menghasilkan nilai-p sebesar 0.000. Sehingga dapat disimpulkan bahwa terdapat pengaruh individu di dalam model. Berdasarkan spesifikasi analisis data panel yang digunakan, pengaruh individu tersebut dicerminkan dalam nilai konstanta pada setiap negara yang berbeda. Dengan hasil tersebut, maka terdapat perbedaan pengaruh inflasi, kurs, dan tingkat suku bunga terhadap indeks saham pada setiap individu atau negara.

Tabel 1 Hasil Uji Chow Uji pengaruh

individu Statistik uji

Derajat

bebas Nilai-p Uji F 706.329 (6,494) 0.000

Uji χ2 1138.819 6 0.000

Hasil analisis data panel dengan menggunakan model pengaruh acak pada Lampiran 4 menunjukkan bahwa setiap peubah penjelas memiliki nilai-p yang kurang dari 5%. Hasil tersebut menunjukkan bahwa indeks saham di negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada dipengaruhi secara signifikan oleh inflasi, nilai kurs, dan tingkat suku bunga. Dari model ini dihasilkan nilai R2 sebesar 18.900%. Nilai R2 ini jauh lebih kecil jika dibandingkan dengan nilai R2 pada model pengaruh tetap. Hal ini mengindikasikan bahwa analisis data panel dengan model pengaruh tetap lebih baik dibandingkan dengan model pengaruh acak. Selain itu, hasil Uji Hausman pada Tabel 2 pun menunjukkan hal yang sama.

Tabel 2 Hasil uji Hausman Pengaruh

model acak Statistik uji Derajat

bebas Nilai-p

Uji χ2 86.374 3 0.000

Nilai-p hasil Uji Hausman sebesar 0.000, sehingga dapat dinyatakan bahwa model yang

menggambarkan pengaruh inflasi, nilai kurs, dan tingkat suku bunga terhadap indeks saham adalah model pengaruh tetap, yaitu:

Indeksit = C1i + 6.988 – 0.900 Inflasiit – 1.717

Kursit + 0.144 Tingkat suku bungait

+ uit

Dimana C1i menyatakan pengaruh individu

setiap negara yang dapat dilihat pada Tabel 3, dan uit menyatakan nilai sisaan analisis data

panel model pengaruh tetap.

Tabel 3 Pengaruh spesifik individu model pengaruh tetap Individu Pengaruh Jepang 2.535 Indonesia 4.715 Singapura -1.571 Australia -1.285 Inggris -2.011 Kanada -1.085 Malaysia -1.298

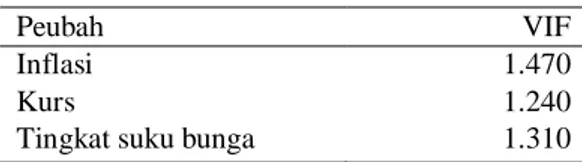

Setelah model pengaruh tetap dinyatakan sebagai model terbaik berdasarkan Uji Hausman, dilakukan pengujian mengenai asumsi kebebasan sisaan, kehomogenan ragam sisaan, kenormalan sisaan, dan tidak terdapat multikolinearitas antar peubah bebas yang ada di dalam model. Model pengaruh tetap hanya memenuhi asumsi bahwa tidak terdapat multikolinearitas antar peubah bebas. Hal ini dapat dilihat pada Tabel 4 yang menunjukkan nilai VIF dari setiap peubah bebas pada model pengaruh tetap kurang dari 10.

Tabel 4 Nilai VIF peubah bebas pada model pengaruh tetap

Peubah VIF

Inflasi 1.470

Kurs 1.240

Tingkat suku bunga 1.310

Tabel 5 menunjukkan bahwa hasil Uji White yang digunakan untuk mengetahui apakah data sisaan memiliki ragam yang homogen atau tidak menghasilkan nilai nR2 lebih besar dari nilai χ10(5%), sehingga dapat

dinyatakan bahwa sisaan hasil model pengaruh tetap memiliki ragam yang tidak homogen. Tabel 5 Hasil Uji White model pengaruh tetap

Model nR2 χ10(5%)

Model pengaruh tetap 208.110 18.307 Selain masalah pelanggaran asumsi kehomogenan ragam sisaan, analisis data panel dengan model pengaruh tetap

menghasilkan nilai DW sebesar 0.105 sehingga dapat dinyatakan bahwa terdapat masalah korelasi serial pada sisaan. Selanjutnya, hasil uji kenormalan sisaan menggunakan Uji Kolmogorov Smirnov pada Gambar 1 menunjukkan bahwa nilai-p yang dihasilkan kurang dari 0.010. Dengan demikian dapat disimpulkan bahwa sisaan hasil model pengaruh tetap tidak menyebar normal. 0.5 0.4 0.3 0.2 0.1 0.0 -0.1 -0.2 -0.3 -0.4 99.9 99 95 90 80 70 60 50 40 30 20 10 5 1 0.1 sisaan P e rs e n Mean -3.17460E-08 StDev 0.1080 N 504 KS 0.087 P-Value <0.010

Gambar 1 Hasil Uji Kolmogorov Smirnov model pengaruh tetap.

Karena masih terdapat pelanggaran asumsi tersebut, maka dilakukan analisis data panel model pengaruh tetap, namun dengan menggunakan bobot bagi setiap objek atau individu (cross section weight) untuk mengatasi masalah ragam sisaan yang tidak homogen. Dalam hal ini bobot tersebut merupakan nilai yang memdekan besarnya pengaruh inflasi, kurs, dan tingkat suku bunga terhadap indeks saham pada setiap negara. Selanjutnya penambahan model Autoregressive (AR), yaitu AR(1) digunakan untuk mengatasi masalah korelasi serial pada data sisaan.

Hasil analisis data panel model pengaruh tetap menggunakan bobot bagi setiap individu dan penambahan model AR(1) dapat dilihat pada Lampiran 5. Lampiran ini menunjukkan bahwa peubah yang berpengaruh terhadap indeks saham secara signifikan berdasarkan taraf nyata 5% di negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada adalah nilai kurs. Selain itu, panambahan model AR(1) pun berpengaruh secara signifikan terhadap model data panel tersebut. Hal ini mengindikasikan bahwa nilai indeks saham pada saat ini dipengaruhi juga oleh faktor acak indeks saham pada satu bulan sebelumnya. Selanjutnya nilai R2 yang dihasilkan pada model ini cukup besar, yaitu 99.700% dan nilai R2 ini lebih besar jika dibandingkan dengan R2 hasil model pengaruh

tetap tanpa menggunakan bobot bagi setiap individu dan AR(1).

Hasil analisis model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1) ini pun mampu mengatasi pelanggaran asumsi yang terjadi. Nilai DW yang dihasilkan sebesar 1.650, sehingga dapat dinyatakan bahwa sisaan hasil model ini sudah saling bebas. Selain itu, hasil uji White pada Tabel 6 menunjukkan bahwa ragam sisaan hasil model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1) sudah homogen.

Tabel 6 Hasil Uji White model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1)

Model nR2 χ10(5%)

Model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1)

14.930 18.307

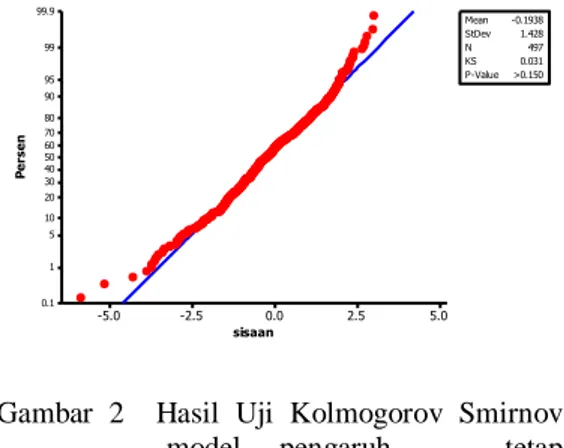

Selanjutnya hasil Uji Kolmogorov Smirnov pada Gambar 2 menghasilkan nilai-p lebih besar dari 0.150 hal ini menunjukkan bahwa sisaan hasil model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1) sudah menyebar normal.

5.0 2.5 0.0 -2.5 -5.0 99.9 99 95 90 80 70 60 50 40 30 20 10 5 1 0.1 sisaan P e rs e n Mean -0.1938 StDev 1.428 N 497 KS 0.031 P-Value >0.150

Gambar 2 Hasil Uji Kolmogorov Smirnov model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1).

Berdasarkan hasil analisis data panel model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1), maka model analisis data panel terbaik yang dihasilkan adalah:

Indeksit = C1i + 4.08745 – 0.03535 inflasiit

– 0.41894 kursit – 0.00166 tingkat

suku bungait + uit

uit = µi + 0.96201vit-1 + εit

dimana εit menyatakan sisaan dugaan satu

periode ke depan, C1i menyatakan pengaruh

spesifik individu ke-i yang ditampilkan pada Tabel 7.

Pengaruh spesifik individu merupakan nilai yang menunjukkan perbedaan rata-rata indeks saham antar negara. Nilai ini menunjukkan bahwa setiap individu akan memiliki nilai konstanta yang berbeda tergantung dengan nilai C1i dari masing-masing negara. Namun

berdasarkan spesifikasi analisis data panel yang digunakan, konstanta yang dimiliki oleh setiap negara tersebut nilainya tetap sepanjang waktu.

Tabel 7 Pengaruh spesifik individu model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1) Individu Pengaruh Jepang 0.940 Indonesia 0.938 Singapura -0.531 Australia -0.288 Inggris -0.370 Kanada 0.071 Malaysia -0.760

Nilai pengaruh spesifik setiap individu pada Tabel 7 menunjukkan bahwa Negara Jepang memiliki perbedaan indeks saham yang paling besar dibandingkan dengan negara lainnya, yaitu sebesar 0.940. Hasil ini menyatakan bahwa indeks saham di Negara Jepang tersebut memiliki nilai yang jauh lebih tinggi dibandingkan dengan nilai rata-rata indeks saham negara lainnya. Berbeda dengan Negara Malaysia, negara tersebut memiliki nilai pengaruh spesifik individu yang paling kecil diantara negara lainnya, yaitu sebesar -0.760. Dengan hasil tersebut dapat dinyatakan bahwa Negara Malaysia memiliki nilai indeks saham yang jauh lebih rendah dibandingkan dengan nilai rata-rata indeks saham negara lainnya.

Selain itu, hasil validasi pada Lampiran 6 dengan menggunakan data Januari 2009 sampai dengan Desember 2009 menghasilkan nilai MAPE sebesar 2.23%. Nilai MAPE tersebut masih kurang dari 15% sehingga dapat dinyatakan bahwa model hasil analisis data panel menggunakan model pengaruh tetap, bobot bagi setiap individu, dan AR(1) mampu menggambarkan dengan baik keadaan data pada periode waktu lain yang tidak diikutsertakan dalam proses pemodelan.

Analisis Parsial

Analisis parsial digunakan untuk mengonfirmasi spesifikasi analisis data panel yang digunakan, yaitu bahwa setiap individu atau negara memiliki konstanta yang berbeda.

Lampiran 7 menunjukkan hasil analisis secara parsial untuk setiap negara. Berdasarkan Lampiran ini dapat dinyatakan bahwa setiap individu memiliki nilai konstanta yang berbeda. Namun terdapat perbedaan hasil antara analisis data panel dengan analisis secara parsial menggunakan MKT, yaitu bahwa pada hasil analisis secara parsial selain memiliki konstanta yang berbeda, setiap individu juga memiliki nilai kemiringan yang berbeda.

Model hasil analisis secara parsial untuk setiap negara adalah sebagai berikut:

1. Inggris

Indekst = 0.725 – 0.427 Inflasit – 0.082

Kurst – 0.071 tingkat suku

bungat + 1.043 indekst-1 + vt

2. Indonesia

Indekst = 8.747 + 0.025 Inflasit – 1.236

Kurst – 0.625 Tingkat suku

bungat + 0.953vt-1 + εt

3. Malaysia

Indekst = 1.143 – 0.480 Inflasit – 0.063

Kurst + 0.109 Tingkat suku

bungat + 0.936 Indekst-1 + vt

4. Singapura

Indekst = 0.590 – 0.039 Kurst + 0.030

Tingkat suku bungat + 0.825

Indekst-1 + 0.332 vt-1 + εt

5. Jepang

Indekst = 7.310 – 3.639 Inflasit + 0.115

Kurst + 0.003Tingkat suku

bungat + 0.937 Indekst-1 + vt

6. Australia

Indekst = 1.226 – 0.656 Inflasit – 0.039

Kurst + 0.009 Tingkat suku

bungat + 1.056 Indekst-1 + vt

7. Kanada

Indekst = -0.459 + 2.200 Inflasit – 0.918

Kurst + 0.131 Tingkat suku

bungat + 0.895 vt-1 + εt

Dimana vt menyatakan nilai sisaan pada waktu

ke-t, vt-1 menyatakan sisaan pada satu periode

waktu sebelumnya, εt menyataakan sisaan

apabila dilakukan pendugaan satu periode waktu kedepan, dan indekst-1 menyatakan nilai

indeks saham pada satu periode waktu sebelumnya.

Sebagai ilustrasi untuk model parsial diatas adalah Negara Inggris. Berdasarkan Lampiran 7 dapat dinyatakan bahwa indeks saham di negara ini dipengaruhi secara signifikan pada taraf nyata 5% oleh inflasi dan nilai indeks saham Inggris pada satu periode waktu sebelumnya. Peubah kurs dan tingkat suku bunga tetap memiliki pengaruh terhadap indeks saham namun tidak signifikan. Hal ini

disebabkan karena resesi yang dialami oleh Negara Inggris sejak tahun 2003. Akibat dari resesi ini salah satunya adalah terjadi peningkatan harga-harga secara tajam (inflasi). Sehingga terlihat bahwa inflasi menjadi faktor utama yang mempengaruhi keadaan ekonomi (Regina 2008).

Model parsial untuk Negara Inggris menghasilkan nilai R2 yang cukup besar, yaitu 95.954%. Sehingga dapat dinyatakan bahwa sebesar 95.954% keragaman data indeks saham Negara Inggris mampu dijelaskan oleh model parsial yang dihasilkan untuk negara tersebut. Selain hal itu, model parsial untuk Negara Inggris ini memenuhi seluruh asumsi yang disyaratkan oleh MKT, yaitu berdasarkan nilai DW yang dihasilkan sebesar 2.163 dapat dinyatakan bahwa sisaan tidak mengalami korelasi serial. Selanjutnya Lampiran 8 menunjukkan hasil uji kehomogenan ragam sisaan hasil analisis secara parsial. Pada lampiran tersebut dapat dilihat bahwa untuk Negara Inggris, nilai-p baik untuk F-hitung maupun nR2 lebih besar dari 5%, sehingga dapat disimpulkan bahwa sisaan memiliki ragam yang homogen. Kemudian Uji Kolmogorv Smirnov pada Lampiran 9.1 menunjukkan bahwa berdasarkan taraf nyata 5% sisaan sudah menyebar normal. Terakhir nilai VIF setiap peubah bebas yang dapat dilihat pada Lampiran 7 menunjukkan nilai yang kurang dari 10, sehingga dapat dinyatakan bahwa model parsial yang dihasilkan untuk Negara Inggris ini tidak memiliki masalah multikolinearitas antar peubah bebas.

Berdasarkan nilai R2 yang cukup tinggi dan terpenuhinya seluruh asumsi dalam MKT, maka dapat disimpulkan bahwa model parsial untuk Negara Inggris diatas merupakan model terbaik. Selain itu, pada Lampiran 6 dapat dilihat bahwa Negara Inggris juga memiliki nilai MAPE sebesar 0.890%. Hal ini menyatakan bahwa model parsial untuk Negara Inggris memiliki tingkat validasi yang cukup baik. Dengan kata lain, model parsial ini mampu menggambarkan dengan cukup baik keadaan indeks saham Negara inggris pada periode waktu lainnya yang tidak diikutsertakan dalam proses pemodelan.

Sama seperti model parsial Negara Inggris, karakteristik model parsial untuk negara lainnya (Indonesia, Malaysia, Australia, Jepang, Singapura, dan Kanada) dapat dilihat pada Lampiran 6, 7, 8, dan 9. Setiap negara tersebut memiliki model dengan nilai konstanta dan kemiringan yang berbeda. Selain itu, setiap negara juga memiliki peubah

penjelas yang berpengaruh signifikan terhadap indeks saham yang berbeda.

Di Negara Singapura, inflasi tidak memiliki pengaruh terhadap indeks saham. Hal ini disebabkan karena walaupun terjadi masalah resesi dengan inflasi sebagai salah satu indikatornya, namun terdapat faktor penting lainnya yang mempengaruhi keadaan ekonomi yaitu masalah menyebarnya wabah SARS dan perang di Irak. Selain itu, Negara Singapura merupakan negara perdagangan yang menitikberatkan sebagian besar sumber ekonominya dari kegiatan perdagangan dengan negara lain. Oleh karena itu, nilai tukar mata uang Singapura dengan mata uang negara lain, khususnya US$ menjadi faktor penting yang mempengaruhi keadaan ekonomi. Hal ini pun menyebabkan kurs menjadi faktor penting yang berpengaruh signifikan terhadap indeks saham (Nugroho 2008).

Model hasil analisis secara parsial yang dihasilkan untuk setiap negara tersebut merupakan model yang terbaik. Hal ini disebabkan karena setiap model tersebut memiliki nilai R2 yang cukup tinggi, sehingga mampu menggambarkan keragaman indeks saham di negara masing-masing dengan sangat baik. Selain itu, model parsial yang dihasilkan untuk setiap negara pun sudah memenuhi seluruh asumsi yang disyaratkan dalam MKT. Selanjutnya model parsial pada setiap negara memiliki nilai MAPE yang kurang dari 15%. Sehingga dapat dinyatakan bahwa setiap model parsial tersebut mampu menggambarkan dengan baik keadaan indeks saham di negara masing-masing pada periode waktu lain yang tidak diikutsertakan dalam proses pemodelan.

SIMPULAN DAN SARAN Simpulan

Analisis data panel menunjukkan hasil yang berbeda dibandingkan dengan analisis secara parsial pada setiap negara. Analisis data panel menyatakan bahwa indeks saham di Negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada hanya dipengaruhi secara signifikan oleh nilai kurs. Sedangkan analisis secara parsial menyatakan bahwa setiap negara memiliki peubah yang berbeda dalam mempengaruhi indeks saham masing-masing secara signifikan. Selain itu, analisis data panel juga menyatakan bahwa perbedaan di dalam model hanya disebabkan oleh perbedaan nilai konstanta pada setiap