PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia

Tahun 2013-2016

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Axel Alvianto

132114153

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2013-2016

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Axel Alvianto

132114153

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii Skripsi

PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Oleh: Axel Alvianto

132114153

Telah Disetujui Oleh:

Dosen Pembimbing

iii Skripsi

PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2013-2016

Dipersiapkan dan ditulis oleh: Axel Alvianto

132114153

Telah dipertahankan di depan Dewan Penguji Pada Tanggal

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua ... Sekretaris ... Anggota ... Anggota ... Anggota ... Yogyakarta, Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

HALAMAN MOTTO DAN PERSEMBAHAN

Don't tell people to disappear like it's nothing!

Words can hurt people, even if you regret it you can't ever take them back.

(Naruse Jun, 2015)

Kupersembahkan untuk:

Papa, Mama dan Kakak tercinta, seluruh keluarga besar,

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN Studi Empiris pada Perusahaan Manufaktur

di Bursa Efek Indonesia Tahun 2013-2016

Dan diajukan untuk diuji pada tanggal 16 Juli 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan saya yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2018 Yang membuat peryataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Sanata Dharma: Nama : Axel Alvianto

Nomor mahasiswa : 132114153

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2018 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih atas kehadiran Tuhan Yang Maha Esa, yang telah melimpahkan berkah dan karunia kepada penulis, sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. A. Yudi Yuniarto, SE., MBA. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku ketua program studi Akuntansi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA. selaku Dosen Pembimbing Akademik kelas D Akuntansi angkatan 2013 yang telah memberi arahan-arahan dan bimbingan yang sangat membantu.

5. A. Diksa Kuntara S.E., M.F.A., QIA. selaku dosen pembimbing skripsi yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini serta memberikan masukan-masukan yang berguna sehingga skripsi ini bisa selesai dengan baik.

6. Semua dosen baik dari Fakultas Ekonomi Sanata Dharma, Fakultas Sastra Sanata Dharma, maupun dosen dari luar Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam perkuliahan.

7. Semua karyawan Sekretariat Fakultas Ekonomi Sanata Dharma yang telah melayani dengan baik.

viii

9. Teman-teman akuntansi kelas D, dan teman-teman seperjuangan akuntansi angkatan 2013.

10. Pasukan DOTA (Vincent Adrianus C., Steven Surya Halim, Raymond Handika P.S., Julian Adi Kirana, Paska Adi, Rian Dwiky S., Johan Iswara, Nicholas Ivan, Andreas Ivan, Steven Gunawan, Stefanus Maximus L., Kenny Imanuel, David Yodeliv M., Adi Surya H., Evan Dika Pratama, Septian N., Amrisha C.W., Vincent, Welly, Alfa, Dony, Marcel, Andy) yang selalu bisa menghibur saya disaat tidak ada kerjaan, sedih, galau dan stress.

11. Bursa Efek Indonesia selaku penyedia data yang digunakan di dalam penelitian ini sehingga penelitian ini bisa dilakukan.

12. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu penulis selama ini.

Penulis menyadari bahwa skripsi ini masih ada kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2018 Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Batasan Penelitian ... 5

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

B. Penelitian yang Relevan ... 16

C. Kerangka Pikir ... 18

D. Gambaran Penelitian... 21

x

BAB III METODE PENELITIAN... 23

A. Desain Penelitian ... 23

B. Definisi Variabel Penelitian ... 23

C. Tempat dan Waktu Penelitian ... 25

D. Populasi dan Sampel Penelitian ... 25

E. Jenis Data dan Teknik Pengumpulan Data ... 27

F. Teknik Analisis Data ... 27

G. Pengujian Hipotesis Penelitian ... 32

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 35

A. Sampel Penelitian ... 35

B. Analisis Data dan Pembahasan ... 37

1. Analisis Deskriptif ... 37

2. Hasil Uji Asumsi Klasik ... 39

3. Hasil Pengujian Hipotesis ... 45

4. Pembahasan ... 51 BAB V PENUTUP ... 54 A. Kesimpulan ... 54 B. Keterbatasan Penelitian... 55 C. Saran ... 55 DAFTAR PUSTAKA ... 57 DAFTAR LAMPIRAN ... 61

xi

DAFTAR TABEL

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 36

Tabel 4.2 Hasil Analisis Deskriptif ... 37

Tabel 4.3 Hasil Uji Normalitas ... 39

Tabel 4.4 Hasil Uji Multikolinearitas ... 41

Tabel 4.5 Hasil Uji Autokorelasi ... 42

Tabel 4.6 Hasil Uji Autokorelasi setelah diperbaiki ... 43

Tabel 4.7 Hasil Uji Heteroskedastisitas ... 44

Tabel 4.8 Hasil Analisis Uji F ... 46

Tabel 4.9 Hasil Analisis Uji t ... 47

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN

LAMPIRAN 1 Daftar Sampel Perusahaan Manufaktur... 62

LAMPIRAN 2 Perhitungan PBV ... 63

LAMPIRAN 3 Perhitungan DER... 66

LAMPIRAN 4 Perhitungan Growth ... 69

LAMPIRAN 5 Perhitungan ROE... 72

LAMPIRAN 6 Hasil Analisis Deskriptif ... 75

LAMPIRAN 7 Hasil Uji Normalitas... 75

LAMPIRAN 8 Hasil Uji Multikolinearitas ... 77

LAMPIRAN 9 Hasil Uji Autokorelasi ... 78

LAMPIRAN 10 Hasil Uji Heteroskedastisitas ... 79

LAMPIRAN 11 Hasil Uji F ... 80

LAMPIRAN 12 Hasil Uji t ... 81

xiv ABSTRAK

PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2013-2016

Axel Alvianto 132114153

Universitas Sanata Dharma Yogyakarta

2018

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen di dalam penelitian ini adalah struktur modal, pertumbuhan perusahaan dan profitabiltas. Variabel dependennya adalah nilai perusahaan.

Jenis penelitian ini adalah studi empiris dan data yang digunakan adalah data sekunder yang didapat dari teknik dokumentasi. Penelitian ini mengamati perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Metode analisis yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan struktur modal, pertumbuhan perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan. Sementara secara parsial struktur modal berpengaruh terhadap nilai perusahaan, pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan.

Kata Kunci: struktur modal, pertumbuhan perusahaan, profitabilitas, nilai perusahaan, DER, growth, ROE, PBV

xv ABSTRACT

THE EFFECT OF CAPITAL STRUCTURE, GROWTH AND PROFITABILITY ON FIRM’S VALUE

An Empirical Study on Manufacturing Companies Listed in Indonesian Stock Exchange period 2013-2016

Axel Alvianto 132114153

Universitas Sanata Dharma Yogyakarta

2018

The aim of this study is to determine the effect of capital structure, growth and profitability on firm’s value. The independents variable in this study are capital structure, growth and profitability. The dependent variable in this study is firm’s value.

The type of this research is an empirical study and used the secondary data which were obtained by the documentation technique. This study observed manufacturing companies listed in Indonesian Stock Exchange for the period of 2013-2016. The sample was obtained by purposive sampling method. The analysis data used in this study was multiple linear regression analysis.

The result of this analysis states that capital structure, growth and profitability affect firm’s value simultaneously. Partially, variable that affect the firm’s value are capital structure and profitability, while the growth had no effect on firm’s value.

Keywords: capital structure, growth, profitability, firm’s value, DER, Growth, ROE, PBV

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama dari perusahaan go public atau yang sudah terdaftar di Bursa Efek Indonesia adalah menghasilkan laba untuk meningkatkan kemakmuran pemilik atau para pemegang saham dengan cara meningkatkan nilai perusahaan (Salvatore, 2005). Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Semua pemilik perusahaan tentu ingin memiliki nilai perusahaan yang tinggi, karena nilai perusahaan yang tinggi mencerminkan harga saham yang tinggi sehingga citra perusahaan akan menjadi baik. Nilai perusahaan yang tinggi juga memudahkan perusahaan untuk melakukan transaksi dengan pihak kreditur, karena dengan nilai perusahaan yang tinggi pihak kreditur akan menilai bahwa perusahaan tersebut dapat atau mampu mengembalikan pinjaman yang diberikan oleh pihak kreditur. Sebaliknya, jika nilai perusahaan rendah maka pihak kreditur akan menilai rendah perusahaan tersebut dan lebih mempertimbangkan dalam memberi pinjaman. Nilai dari perusahaan yang telah go public dapat dilihat dari harga saham yang dikeluarkan oleh perusahaan tersebut, jika harga saham tinggi maka nilai perusahaan juga tinggi dan sebaliknya (Suharli, 2006). Nilai perusahaan merupakan hal yang sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham and Gapensi, 1996).

2

Nilai perusahaan dapat diukur dengan PBV (Price Book Value). Nilai perusahaan dapat dipengaruhi oleh beberapa faktor, salah satunya adalah struktur modal. Struktur modal adalah perbandingan nilai utang dengan nilai modal sendiri yang tercermin pada laporan keuangan perusahaan akhir tahun. Struktur modal sangat penting bagi perusahaan karena akan berpengaruh terhadap besarnya risiko yang ditanggung oleh pemegangsaham dan besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan (Brigham and Houston, 2006). Struktur modal yang tepat diharapkan dapat meningkatkan nilai perusahaan. Struktur modal diukur dengan menggunakan Debt to Equity Ratio (DER). Penelitian yang dilakukan oleh Atmadja, et al. (2014) menunjukkan bahwa struktur modal (DER) berpengaruh positif terhadap nilai perusahaan (PBV). Sedangkan hasil penelitian dari Dewi dan Wirajaya (2013) menunjukkan struktur modal (DER) berpengaruh negatif terhadap nilai perusahaan (PBV).

Faktor lain yang memengaruhi nilai perusahaan adalah pertumbuhan perusahaan. Pertumbuhan (growth) menurut Brigham dan Houston (2001) adalah perubahan aset tahunan dari total aktiva. Sedangkan Kallapur dan Trombley (2001) menjelaskan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan melalui peningkatan aktiva. Pertumbuhan perusahaan yang tinggi menandakan bahwa perusahaan tersebut dalam kondisi baik. Jika pertumbuhan perusahaan tinggi maka perusahaan tersebut memiliki keuntungan seperti citra yang baik di mata masyarakat, investor tertarik untuk membeli saham dari perusahaan tersebut sehingga harga saham bisa meningkat. Di sisi lain, perusahaan yang tumbuh

dengan cepat pasti juga rentan terhadap isu negatif. Maka dari itu, perusahaan harus bisa menjaga konsistensinya dalam mengembangkan kualitas pelayanan dan kualitas produk agar sesuai dengan harapan konsumen. Penelitian yang dilakukan oleh Atmadja, et al. (2014) menunjukkan bahwa pertumbuhan perusahaan (growth) memiliki pengaruh terhadap nilai perusahaan (PBV).

Nilai perusahaan dapat juga dipengaruhi oleh besar kecilnya profitabilitas yang dihasilkan oleh perusahaan. Weston dan Copeland (1997) mendefinisikan profitabilitas adalah sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan. Jika profitabilitas perusahaan baik, maka para investor akan melihat sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan. Profitabilitas yang tinggi menunjukkan bahwa perusahaan itu juga baik, karena semakin tinggi profitabilitas berarti pendapatan yang diterima oleh perusahaan semakin tinggi juga. Profitabilitas dapat diukur dengan ROE (Return on Equity). Semakin besar hasil ROE maka dapat dikatakan kinerja perusahaan tersebut juga semakin baik. Adanya peningkatan ROE menandakan adanya potensi peningkatan keuntungan yang diperoleh perusahaan. Hal ini membuat investor tertarik untuk membeli saham dari perusahaan tersebut. Jika permintaan akan saham dari perusahaan tersebut terus meningkat maka harga sahamnya pun akan meningkat. Penelitian yang dilakukan oleh Atmadja, et al. (2014) serta Dewi dan Wirajaya (2013) menunjukkan bahwa profitabilitas (ROE) memiliki pengaruh terhadap nilai perusahaan (PBV).

4

Populasi di dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Alasan peneliti memilih perusahaan manufaktur sebagai populasi dikarenakan perusahaan manufaktur merupakan perusahaan yang memproduksi produknya dalam jumlah yang cukup besar atau banyak. Perusahaan manufaktur juga merupakan perusahaan yang menjual barang dari hasil produksinya sendiri. Hal tersebut menyebabkan dana yang dibutuhkan semakin tinggi baik itu untuk pembelian bahan baku, proses produksi dan aktiva. Dana tersebut bisa didapat oleh perusahaan dari investasi para pemegang saham ataupun utang. Banyaknya perusahaan manufaktur di Indonesia dapat memicu persaingan ekonomi yang tinggi sehingga perusahaan tersebut akan lebih memaksimalkan kinerjanya. Ada juga pendapat dari Fau (2015) dalam penelitiannya yang menyatakan bahwa perusahaan manufaktur mencerminkan perkembangan ekonomi dan bisnis nasional.

Penelitan tentang struktur modal, pertumbuhan perusahaan, profitabilitas dan nilai perusahaan ini telah dilakukan oleh beberapa peneliti sebelumnya. Hasil dari penelitian-penelitian tersebut masih berbeda-beda atau belum menunjukkan hasil yang konsisten tentang pengaruh dari struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan. Maka dari itu, penulis tertarik untuk meneliti kembali tentang pengaruh strukur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan.

B. Rumusan Masalah

1. Bagaimana pengaruh struktur modal terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

2. Bagaimana pengaruh pertumbuhan perusahaan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

3. Bagaimana pengaruh profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh pertumbuhan perusahaan (growth) terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Batasan Penelitian

Banyak faktor yang diduga dapat memengaruhi nilai perusahaan. Faktor yang akan dikaji dalam penelitian ini dibatasi pada pengaruh struktur modal, pertumbuhan perusahaan, dan profitabiltas terhadap nilai perusahaan pada perusahaa yang terdaftar di Bursa Efek Indonesia.

6

E. Manfaat Penelitian

1. Bagi Penulis atau Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan peneliti tentang nilai perusahaan dan apa saja yang memengaruhinya.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat berguna sebagai pertimbangan manajer perusahaan untuk bahan pertimbangan dalam melakukan sesuatu agar bisa semakin meningkatkan nilai perusahaannya.

3. Bagi Mahasiswa

Penelitian ini diharapkan dapat berguna sebagai referensi untuk mahasiswa yang akan melakukan penelitian dengan topik yang serupa di masa mendatang.

F. Sistematika Penulisan

Materi-materi yang terdapat pada laporan skripsi ini dikelompokkan menjadi beberapa bab dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, batas penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Berisi tentang landasan teori yang berisi pengertian-pengertian dari para ahli atau buku dan penelitian yang relevan yang merupakan

hasil review penelitian-penelitian terdahulu dengan topik yang serupa dengan penelitian ini.

BAB III METODE PENELITIAN

Berisi tentang detail bagaimana penelitian ini akan dilakukan, seperti cara untuk menarik kesimpulan, kriteria-kriteria yang digunakan dan rumus-rumus yang digunakan.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Berisi tentang analisis-analisis dari data-data yang diperoleh dan pembahasannya.

BAB V PENUTUP

Berisi tentang kesimpulan dari penelitian ini, keterbatasan penelitian dan saran-saran agar kedepannya lebih baik.

8 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Struktur Modal

Struktur modal adalah kumpulan dana yang dapat digunakan dan dialokasikan oleh perusahaan. Dana tersebut diperoleh dari utang jangka panjang dan modal sendiri (Gitman, 2006). Struktur modal merupakan campuran atau kumpulan dari utang, saham preferen dan modal sendiri yang digunakan untuk menggalang modal (Brigham dan Houston, 2003). Struktur modal adalah pemenuhan kebutuhan dana jangka panjang melalui utang dan ekuitas (Weston dan Copeland, 1997). Struktur modal adalah pembelanjaan permanen yang digambarkan melalui perimbangan antara modal sendiri dengan utang jangka panjang (Riyanto, 2001). Struktur modal adalah proporsi dari pendanaan atau permodalan permanen jangka panjang perusahaan yang diwakili utang, saham preferen dan ekuitas saham biasa (Horne dan John, 2010). Sedangkan menurut Halim (2007) yang dimaksud dengan struktur modal adalah perimbangan jumlah utang jangka pendek yang bersifat tetap, utang jangka panjang, saham preferen, dan saham biasa. Struktur modal merupakan bauran atau proporsi pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh utang, ekuitas saham preferen dan saham biasa (Van Horne dan Wachowicz, 2007). Struktur keuangan menggambarkan susunan keseluruhan sebelah kredit neraca yang terdiri atas

utang jangka pendek, utang jangka panjang, modal saham dan laba yang ditanam kembali. Sedangkan struktur modal adalah perbandingan antara modal sendiri dan pinjaman jangka panjang, jadi struktur modal merupakan bagian dari struktur keuangan (Kartadinata, 1999). Banyak faktor yang memengaruhi kebijakan dalam penentuan struktur modal pada perusahaan. Pendapat para ahli berbeda-beda dalam mengungkapkan beragam faktor tersebut, namun inti dari pendapat mereka hampir sama. Faktor-faktor yang perlu dipertimbangkan sehubungan dengan struktur modal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, sikap manajemen, dan kondisi pasar. Struktur modal yang optimal adalah kombinasi utang dan ekuitas yang dapat memaksimalkan harga dari saham perusahaan (Brigham dan Houston, 2006). Sedangkan menurut Riyanto (2001), struktur modal suatu perusahaan dipengaruhi oleh beberapa faktor, yaitu : tingkat bunga, stabilitas earning, struktur aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, besarnya suatu perusahaan.

2. Pertumbuhan Perusahaan

Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1996). Pertumbuhan (growth) adalah perubahan total aktiva atau total aset baik peningkatan ataupun penurunan yang dialami oleh suatu perusahaan. Agar pertumbuhan cepat tidak memiliki

10

arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola pertumbuhan perusahaan harus memiliki pengendalian operasi dengan penekanan pada pengendalian biaya (Susanto, 1997).

Pertumbuhan (growth) adalah pertumbuhan total aset dimana total aset masa lalu akan menggambarkan profitabilitas dan pertumbuhan yang akan terjadi di masa mendatang (Taswan, 2003). Pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang akan memengaruhi profitabilitas perusahaan yang menyakini bahwa persentase perubahan total aktiva merupakan indikator yang lebih baik dalam mengukur growth perusahaan (Putrakrisnanda, 2009).

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan yang baik juga. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan investor pun akan mengharapkan tingkat pengembalian (rate of return) yang baik dari investasi yang dilakukannya. (Safrida, 2008).

Pertumbuhan perusahaan dapat juga menjadi indikator dari profitabilitas dan keberhasilan perusahaan. Dalam hal ini, pertumbuhan perusahaan merupakan perwakilan untuk ketersediaan dana internal. Jika perusahaan berhasil dan memperoleh laba, maka tersedia dana internal yang cukup untuk kebutuhan investasi (Sugihen, 2003).

Perusahaan yang baru berdiri atau perusahaan kecil pada tahap pertumbuhan mengalami kenaikan penjualan yang menuntut adanya penambahan aset, karena pertumbuhan tidak akan terjadi seperti yang diharapkan tanpa kenaikan pada asetnya. Pertumbuhan pada aset tersebut biasanya didanai dengan penambahan utang atau modal baru (Sartono, 2008).

3. Profitabilitas

Profitabilitas perusahaan merupakan salah satu cara untuk menilai sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasi (Arindita, 2015). Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba (Saidi, 2004). Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik. Profitabilitas juga bisa disebut kemampuan perusahaan memperoleh laba dalam penjualan, total aktiva ataupun modal sendiri (Sartono, 2000). Profitabilitas adalah kemampuan suatu perusahaan untuk mendapat laba dalam suatu periode yang berjalan (Husnan, 2001). Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba serta mengukur tingkat efisiensi dan keefektifan operasional dalam menggunakan aktiva perusahaan (Chen, 2004). Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan profit atau laba selama satu tahun berjalan yang dinyatakan dalam rasio laba operasi dengan penjualan dari data laporon laba rugi akhir tahun (Sujoko dan Soebiantoro, 2007). Brigham dan Houston (2001) menyatakan bahwa

12

profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan. Sedangkan menurut Muhammad (2007) profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat bagaimana tingkat pengembalian yang akan didapat oleh investor dari aktivitas investasinya pada suatu perusahaan.

Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba dari operasi menyangkut aktiva yang dilakukan oleh perusahaan tersebut. Profitabilitas sangat penting bagi suatu perusahaan agar dapat melanjutkan operasinya di masa mendatang, karena profitabilitas sendiri menunjukkan bagaimana prospek perusahaan tersebut di masa yang akan datang. Analisis profitabilitas memberikan bukti pendukung mengenai kemampuan perusahaan dalam memperoleh laba dan bagaimana keefektifan pengelolaan aktiva perusahaan (Smith dan Kousen, 1992). Dalam hal ini analisa profitabilitas akan membantu para investor jangka panjang untuk mengambil keputusan.

Rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu (Mamduh dan Halim, 2007). Menurut Husnan dan Pudjiastuti (2006), rasio profitabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan dan penghasilan yang diciptakan. Rasio profitabilitas dapat diukur dengan:

a. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak terhadap total penjualannya. Rumus NPM adalah sebagai berikut: NPM = Laba bersih setelah pajak

Penjualan bersih x 100%

Laba bersih setelah pajak dihitung dari laba sebelum pajak penghasilan dikurangi pajak penghasilan. Penjualan bersih menunjukkan besarnya hasil penjualan yang diterima oleh perusahaan dari hasil penjualan hasil produksi.

b. Gross Profit Margin (GPM) yaitu perbandingan antara laba kotor dengan penjualan bersih. Rumus GPM adalah sebagai berikut:

GPM = Laba kotor

Penjualan bersih x 100%

Laba kotor (gross profit) dapat dihitung dengan mengurangi penjualan bersih dengan harga pokok produksi.

c. Return on Asset (ROA) yaitu perbandingan antara laba sebelum pajak dengan jumlah aktiva. ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas suatu perusahaan dalam menghasilkan keuntungan. Rumus ROA adalah sebagai berikut:

ROA = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑓𝑡𝑒𝑟 𝑡𝑎𝑥

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡 x 100%

d. Return on Equity (ROE) yaitu rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Rumus ROE adalah sebagai berikut:

ROE = Net income

14

4. Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Salvatore, 2005). Salah satu tujuan suatu perusahaan ialah memperoleh keuntungan agar perusahaannya semakin berkembang.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan ditambah nilai pasar utang. Maka dari itu, jumlah ekuitas perusahaan ditambah dengan utang perusahaan dapat mencerminkan nilai perusahaan (Kusumajaya, 2011). Nilai perusahaan merupakan nilai pasar atas surat berharga dan ekuitas perusahaan yang beredar (Keown, 2004). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar atau investor terhadap kinerja perusahaan. Memaksimalkan nilai perusahaan dan meningkatkan kesejahteraan pemilik perusahaan merupakan tujuan jangka panjang dari perusahaan. Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui satu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini

(Sukirni, 2012). Nilai perusahaan dapat diukur dengan price to book value (PBV), yaitu perbandingan antara harga saham dengan nilai buku per saham (Brigham dan Gapenski, 1996). Indikator lain yang terkait adalah nilai buku per saham, yaitu perbandingan antara modal dengan jumlah saham yang beredar (Fakhruddin dan Hadianto, 2001). Dalam hal ini, PBV dapat diartikan sebagai hasil perbandingan antara harga pasar saham dengan nilai buku per saham. PBV yang tinggi akan meningkatkan kepercayaan pasar terhadap prospek perusahaan dan mengindikasikan kemakmuran pemegang saham yang tinggi (Soliha dan Taswan, 2002). Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham yang digunakan umumnya mengacu pada closing price atau harga penutupan, dan merupakan harga yang ada pada saat saham diperdagangkan di pasar (Fakhruddin dan Hadianto, 2001).

Nilai perusahaan bagi perusahaan yang belum go public dapat dilihat dari jumlah biaya yang akan dikeluarkan oleh calon pembeli jika perusahaan tersebut dijual, sedangkan bagi perusahaan yang sudah go public nilai perusahaannya dapat dilihat dari besarnya nilai saham yang ada di pasar modal (Husnan, 2006). Nilai perusahaan go public dapat dilihat dari nilai pasar sahamnya, sedangkan nilai perusahaan yang belum go public dapat dilihat nilai yang didapat apabila perusahaan tersebut dijual (Martono dan Harjito, 2006).

16

B. Penelitian yang Relevan

Penelitian tentang nilai perusahaan telah banyak dilakukan oleh peneliti lain sebelumnya. Penelitian-penelitian sejenis yang telah dilakukan antara lain:

Atmadja, et al. (2014) melakukan penelitian tentang pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan LQ 45 di Bursa Efek Indonesia tahun 2008-2012. Sampel yang diambil adalah sampel jenuh yang artinya semua perusahaan yang masuk ke dalam LQ 45. Metode analisis yang digunakan adalah analisis regresi linier berganda dan pengujian data dibantu dengan SPSS. Nilai perusahaan diukur dengan menggunakan Price Book Value (PBV), struktur modal diukur dengan menggunakan Debt to Equity Ratio (DER), pertumbuhan perusahaan diukur dengan menggunakan perubahan total aktiva (PTA) dan profitabilitas diukur dengan menggunakan Return on Equity (ROE). Hasil penelitian ini menunjukkan bahwa secara parsial struktur modal, pertumbuhan perusahaan dan profitabilitas masing-masing berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan LQ 45 di BEI periode 2008-2012.

Dewi dan Wirajaya (2013) melakukan penelitian tentang pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan. Tujuan dari penelitian ini untuk mengetahui pengaruh struktur modal, profitabilitas dan ukuran perusahaan pada nilai perusahaan di Bursa Efek Indonesia periode 2009-2011. Populasi penelitian ini adalah industri manufaktur

yang tercatat di Bursa Efek Indonesia tahun 2009-2011. Penentuan sampel ditentukan dengan metode purposive sampling, dengan beberapa kriteria yang sudah ditentukan akhirnya sampel dipilih sebeanyak 71 perusahaan manufaktur. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Struktur perusahaan diukur dengan debt to equity ratio (DER), profitabilitas diukur dengan return on equity (ROE), dan ukuran perusahaan diukur dengan UP. Hasil penelitian ini menunjukkan bahwa struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan, profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan, ukuran perusahaan tidak berpengaruh pada nilai perusahaan.

Gultom, et al. (2013) melakukan penelitian tentang analisis faktor-faktor yang memengaruhi nilai perusahaan pada perusahaan farmasi di Bursa Efek Indonesia. Populasi pada penelitian ini adalah pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia untuk periode 2008 sampai 2011. Sampel pada penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh sebanyak 9 perusahaan dari 10 perusahaan yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan adalah metode analisis regresi linier berganda. Nilai perusahaan diukur dengan Price Earning Ratio (PER), struktur modal diukur dengan Debt to Equity Ratio (DER), likuiditas diukur dengan Current Ratio (CR), ukuran perusahaan diukur dengan In(total aktiva) dan profitabilitas diukur dengan Net Profit Margin (NPM). Hasil penelitian yang diperoleh secara simultan adalah struktur modal, likuiditas, ukuran perusahaan

18

dan profitabilitas berpengaruh terhadap nilai perusahaan. Sedangkan yang secara parsial profitabilitas berpengaruh terhadap nilai perusahaan.

Fau (2015) melakukan penelitian tentang pengaruh struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik yang digunakan dalam pengambilan sampel menggunakan metode

purposive sampling. Nilai perusahaan diukur dengan Price Book Value (PBV),

struktur modal diukur dengan Debt to Equity Ratio (DER), pertumbuhan perusahaan diukur dengan perubahan total aktiva, ukuran perusahaan dinilai dengan logaritma natural dari total asset dan profitabilitas diukur dengan Return

on Equity (ROE). Hasil penelitian menunjukkan bahwa struktur modal dan

profitabilitas secara parsial berpengaruh negatif dan signifikan terhadap nilai perusahaan, sedangkan pertumbuhan perusahaan dan ukuran perusahaan secara parsial berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

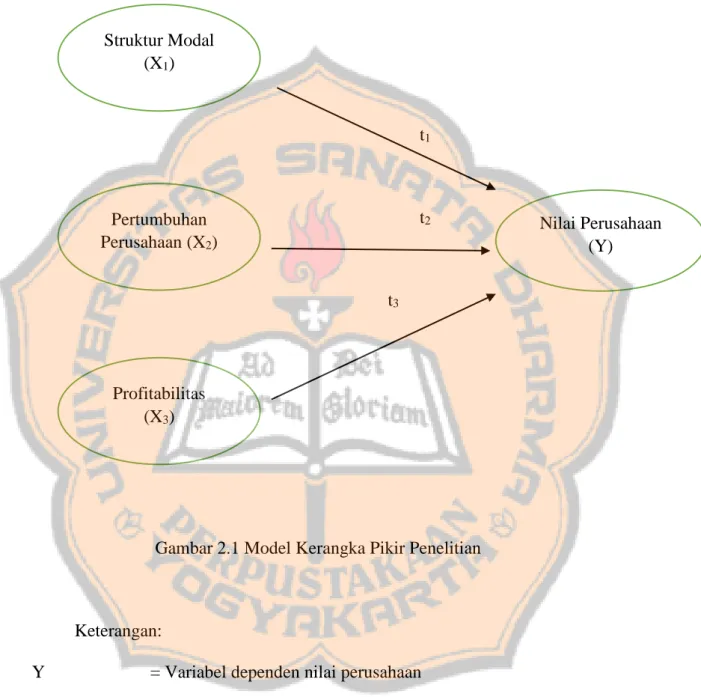

C. Kerangka Pikir

Berdasarkan hasil dari penelitian yang relevan, maka kerangka pikir dalam penelitian ini adalah sebagai berikut:

1. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Atmadja, et al. (2014) menyebutkan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan hasil penelitian dari Dewi dan Wirajaya (2013) berbeda yaitu struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan. Gultom, et al. (2013)

menyebutkan bahwa struktur modal berpengaruh negatif dan tidak signifikan dengan nilai perusahaan. Fau (2015) di dalam penelitiannya mengatakan bahwa struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan. Berdasarkan dari hasil-hasil penelitian tersebut, dapat dirumuskan hipotesis sebagai berikut:

Ha1 = Struktur modal berpengaruh negatif terhadap nilai perusahaan.

2. Pengaruh Pertumbuhan Perusahaan terhadap Nilai Perusahaan

Atmadja, et al. (2014) menyebutkan bahwa pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil dari penelitian Sari dan Abundanti (2014) juga sama yaitu pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan hasil penelitian dari Fau (2015) adalah pertumbuhan perusahaan secara parsial berpengaruh positif dan tidak signifikan terhadap nilai peusahaan. Berdasarkan dari hasil-hasil penelitian tersebut, dapat dirumuskan hipotesis sebagai berikut:

Ha2 = Pertumbuhan perusahaan berpengaruh positif terhadap nilai

perusahaan.

3. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Atmadja, et al. (2014) menyebutkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil dari penelitian Dewi dan Wirajaya (2013) juga menyebutkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Gultom, et al. (2013) juga mendapat kesimpulan yang sama yaitu profitabilitas berpengaruh positif dan

20

signifikan terhadap nilai perusahaan. Sedangkan hasil penelitian Fau (2015) adalah profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan. Berdasarkan dari hasil-hasil penelitian tersebut, dapat dirumuskan hipotesis sebagai berikut:

Ha3 = Profitabilitas berpengaruh positif terhadap nilai perusahaan.

4. Pengaruh Struktur Modal, Pertumbuhan Perusahaan dan Profitabilitas terhadap Nilai Perusahaan

Atmadja, et al. (2014) menyebutkan bahwa secara simultan struktur modal, pertumbuhan perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Fau (2015) menyebutkan bahwa secara simultan struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan. Puspita (2011) juga menyatakan bahwa secara simultan struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan.

Ha4 = Struktur modal, pertumbuhan perusahaan dan profitabilitas secara

D. Gambaran Penelitian

t1

t2

t3

Gambar 2.1 Model Kerangka Pikir Penelitian

Keterangan:

Y = Variabel dependen nilai perusahaan X1 = Variabel independen struktur modal

X2 = Variabel independen pertumbuhan perusahaan

X3 = Variabel independen profitabilitas

t1, t2, t3 = Uji t hitung Nilai Perusahaan (Y) Pertumbuhan Perusahaan (X2) Struktur Modal (X1) Profitabilitas (X3)

22

E. Hipotesis Penelitian

Berdasarkan rumusan masalah dan kajian empiris yang telah dilakukan, maka hipotesis dalam penelitian ini adalah:

Ha1 = Struktur modal berpengaruh negatif terhadap nilai perusahaan.

Ha2 = Pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan.

23 BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh variabel tertentu dengan variabel lainnya. Variabel tersebut adalah variabel independen/variabel yang memengaruhi (X) dan variabel dependen/variabel yang dipengaruhi (Y). Dalam penelitian ini variabel dependen adalah nilai perusahaan, sedangkan variabel independen adalah struktur modal, pertumbuhan perusahaan dan profitabilitas.

B. Definisi Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Variabel Dependen yang dimaksud dalam penelitian ini adalah nilai perusahaan. Pada penelitian ini nilai perusahaan diukur dengan menggunakan rasio Price to Book Value (PBV). Rasio PBV dapat diukur dengan rumus sebagai berikut:

24

PBV = Harga pasar per lembar saham biasa

Nilai buku per lembar saham biasa

Keterangan:

Nilai buku per lembar saham biasa = Ekuitas saham biasa

Jumlah saham biasa yang beredar

2. Variabel Independen

Variabel Independen dalam penelitian ini adalah:

a. Struktur Modal (X1)

Struktur modal adalah perbandingan antara utang jangka panjang dengan modal sendiri. Dalam penelitian ini struktur modal diukur dengan

Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) dapat diukur

dengan rumus sebagai berikut:

DER = Total utang

Total modal x 100%

b. Pertumbuhan Perusahaan (X2)

Dalam penelitian ini pertumbuhan perusahaan dapat diukur dengan perubahan total aktiva. Perubahan total aktiva adalah selisih total aktiva yang dimiliki perusahaan periode sekarang dan periode sebelumnya yang kemudian hasilnya akan dibandingkan dengan total aktiva tahun sebelumnya. Rumus perubahan total aktiva adalah sebagai berikut:

Growth = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (t) − 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (t−1)

c. Profitabilitas

Dalam penelitian ini profitabilitas perusahaan diukur dengan Return

on Equity (ROE). Return on Equity (ROE) adalah rasio laba bersih atas

ekuitas saham biasa yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Return on Equity (ROE) dapat dihitung dengan rumus sebagai berikut:

ROE = Laba setelah pajak

Modal sendiri x 100%

C. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur periode 2013-2016. Data diambil dari data laporan keuangan perusahaan manufaktur yang di publikasikan di www.idx.co.id.

D. Populasi dan Sampel Penelitian 1. Populasi

Populasi adalah sekelompok obyek atau subyek yang mempunyai karakteristik tertentu yang sesuai dengan apa yang akan diteliti oleh peneliti. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

26

pada Bursa Efek Indonesia dalam periode 2013-2016 yang berjumlah sebanyak 146 perusahaan.

2. Sampel

Sampel adalah bagian dari populasi yang akan digunakan dalam penelitian untuk memeroleh kesimpulan. Teknik yang digunakan dalam pengambilan sampel menggunakan metode purposive sampling. Metode

purposive sampling adalah pengambilan sampel dengan cara menentukan

kriteria-kriteria tertentu (Jogiyanto, 2014). Kriteria-kriteria yang digunakan dalam penelitian ini antara lain:

1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berturut-turut tahun 2013 – 2016 (144 perusahaan).

2) Perusahaan yang menerbitkan laporan keuangannya untuk periode yang berakhir pada 31 Desember.

3) Ketersediaan dan kelengkapan data selama penelitian. Data tersebut meliputi total ekuitas, total utang, total asset, harga penutupan saham dan sebagainya. Apabila dalam proses ada perusahaan yang tidak lengkap data atau laporan keuangannya sehingga tidak dapat dihitung rasionya, maka akan dikeluarkan. Perusahaan yang memenuhi kriteria tersebut dan digunakan sebagai sampel di penelitian ini sebanyak 15 perusahaan.

E. Jenis Data dan Teknik Pengumpulan Data 1. Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dengan cara tidak langsung dari sumber yang akan diteliti, dalam penelitian ini data diambil dari laporan keuangan perusahaan manufaktur yang dipublikasikan di www.idx.co.id periode 2013-2016.

2. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah pengumpulan data yang dilakukan dengan cara mengumpulkan dokumen-dokumen seperti laporan keuangan yang telah dipublikasikan.

F. Teknik Analisis Data

Dalam penelitian ini teknik analisis data yang digunakan adalah analisis regresi linier berganda karena variabel independennya lebih dari dua.

Persamaan fungsinya adalah sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + e

Keterangan:

28 X1 = Struktur modal X2 = Pertumbuhan perusahaan X3 = Profitabilitas β0 = Konstanta β1,β2,β3 = Koefisien e = Error

Sebelum analisis regresi linier berganda dilakukan, diperlukan uji asumsi klasik untuk memastikan tidak ada masalah normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas dalam model tersebut . Uji asumsi klasik dalam penelitian ini adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang telah dikumpulkan berdistribusi normal atau tidak. Uji normalitas data dilakukan dengan menggunakan uji Kolmogorov-Smirnov untuk masing-masing variabel.

Hipotesis yang digunakan:

Hipotesis Nol (Ho) : data terdistribusi secara normal

Hipotesis Alternatif (Ha) : data tidak terdistribusi secara normal

Uji normalitas dilakukan dengan melihat nilai 2-tailed significant. Jika hasil perhitungan data memiliki tingkat signifikansi lebih besar dari 0,05 atau (Sig)

> 5% maka Ho diterima, berarti data terdistribusi secara normal. Jika hasil perhitungan data memiliki tingkat signifikansi lebih kecil dari 0,05 atau (Sig) < 5% maka Ho ditolak, dapat diartikan bahwa data tidak terdistribusi secara normal (Ghozali, 2011).

2. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah ada korelasi diantara variabel-variabel independen dalam penelitian. Model regresi yang baik seharusnya tidak terdapat korelasi diantara variabel indepedennya (Ghozali, 2011). Hal-hal yang dapat dilakukan untuk mengetahui ada tidaknya korelasi diantara variabel independen (multikolinearitas) :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak memengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika antar variabel independen memiliki korelasi yang cukup tinggi (umumnya di atas 0,9), maka hal ini merupakan gejala adanya multikolinearitas.

c. Mengamati nilai tolerance dan variance inflation factor (VIF). Nilai

cut-off yang biasanya dipakai untuk menunjukkan adanya multikolinearitas

dalam suatu regresi adalah nilai tolerance ≤ 0,10 atau nilai VIF > 10. Jika hasil regresi tidak memiliki nilai VIF yang lebih dari 10 maka dapat disimpulkan tidak ada multikolinearitas dalam model regresi tersebut.

30

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah di dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika terdapat korelasi dinamakan ada problem autokorelasi. Pada penelitian ini untuk mengukur ada tidaknya autokorelasi digunakan uji Durbin-Watson

Test. Hipotesis yang akan diuji dalam penelitian ini:

H0 = tidak adanya autokorelasi, r = 0

Ha = ada autokorelasi, r ≠ 0

Cara pertama yang digunakan untuk menguji keberadaan autokorelasi dalam penelitian ini adalah metode Durbin-Watson Test dengan ketentuan sebagai berikut:

1) d < dl , berarti terdapat autokorelasi positif.

2) d > (4 – dl), berarti terdapat autokorelasi negatif.

3) du < d < (4 – du), berarti tidak terdapat autokorelasi.

4) dl < d < du, berarti tidak meyakinkan atau tidak dapat disimpulkan

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui ada atau tidaknya ketidaksamaan variance dari residual untuk semua pengamatan pada suatu model regresi linear. Jika variance dari residual satu pengamatan ke

pengamatan lain sama atau tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah dimana di dalamnya tidak terdapat heteroskedastisitas (Ghozali, 2011).

Ada beberapa metode pengujian yang dapat digunakan dalam uji heteroskedastisitas, yaitu:

a. Uji Park

b. Uji Glejser

c. Melihat pola grafik regresi

d. Uji koefisien korelasi Spearman

Pada penelitian ini metode pengujian yang digunakan uji glejser yaitu dengan meregresikan variabel independen dengan nilai absolute residual terhadap variabel dependen. Kriteria yang dapat digunakan untuk mengetahui ada atau tidaknya heteroskedastisitas dapat dijelaskan dengan menggunakan koefisien signifikansi. Koefisien signifikansi dibandingkan dengan tingkat signifikansi yang ditetapkan (α = 5%). Jika nilai signifikansi antara variabel independen dengan nilai absolute residual lebih besar dari tingkat signifikansi yang ditetapkan, maka dapat dikatakan tidak terdapat heteroskedastisitas. Jika nilai signifikansi antara variabel independen dengan nilai absolute residual lebih kecil dari tingkat signifikansi yang ditetapkan, maka dapat disimpulkan terdapat heteroskedastisitas.

32

G. Pengujian Hipotesis Penelitian 1. Uji Simultan (Uji F)

Uji F dilakukan untuk menguji apakah semua variabel independen yang diamati berpengaruh signifikan terhadap variabel terhadap variabel dependen.

a. Merumuskan hipotesis.

H04 : β1, β2, β3 = 0 , artinya tidak ada pengaruh struktur modal, pertumbuhan

perusahaan dan profitabilitas secara simultan terhadap nilai perusahaan.

Ha4 : β1, β2, β3 ≠ 0 , artinya terdapat pengaruh struktur modal, pertumbuhan

perusahaan dan profitabilitas secara simultan terhadap nilai perusahaan.

b. Menentukan tingkat signifikansi.

c. Menghitung F-hitung dengan bantuan program SPSS.

d. Membandingkan nilai F-hitung dengan α = 5% dengan ketentuan :

Apabila nilai F-hitung lebih besar dari α = 5%, maka dapat disimpulkan bahwa H04 ditolak, sebaliknya jika nilai F-hitung lebih kecil dari α = 5% maka

H04 diterima.

2. Uji Parsial (Uji t)

Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen, yaitu pengaruh masing-masing variabel independen yang terdiri dari struktur modal, pertumbuhan perusahaan dan

profitabilitas terhadap variabel dependen yaitu nilai perusahaan. Pengujian terhadap hasil regresi dilakukan dengan menggunakan uji t pada α = 5%.

Uji t dapat dilakukan dengan langkah-langkah sebagai berikut:

1) Menentukan formula hipotesis

a) Pengaruh struktur modal terhadap nilai perusahaan:

H01 : β1 ≥ 0 , artinya tidak terdapat pengaruh negatif antara struktur modal

terhadap nilai perusahaan.

Ha1 : β1 < 0 , artinya terdapat pengaruh negatif antara struktur modal

terhadap nilai perusahaan.

b) Pengaruh pertumbuhan perusahaan terhadap nilai perusahaan:

H02 : β2 ≤ 0 , artinya tidak terdapat pengaruh positif antara pertumbuhan

perusahaan terhadap nilai perusahaan.

Ha2 : β2 > 0 , artinya terdapat pengaruh positif antara pertumbuhan

perusahaan terhadap nilai perusahaan.

c) Pengaruh profitabilitas terhadap nilai perusahaan:

H03 : β3 ≤ 0 , artinya tidak terdapat pengaruh positif antara profitabilitas

terhadap nilai perusahaan.

Ha3 : β3 > 0 , artinya terdapat pengaruh positif antara profitabilitas

terhadap nilai perusahaan.

34

3) Membuat keputusan.

Pengambilan keputusan uji hipotesis secara parsial didasarkan pada nilai signifikansi yang didapatkan dari hasil pengolahan data melalui program SPSS sebagai berikut:

a) Jika nilai t hitung > t tabel maka variabel independen berpengaruh terhadap variabel dependen.

b) Jika nilai t hitung < t tabel maka variabel independen tidak berpengaruh terhadap variabel dependen.

c) Jika nilai signifikansi < 0,05 maka variabel independen berpengaruh secara signifikan.

d) Jika nilai signifikansi > 0,05 maka variabel independen tidak berpengaruh secara signifikan.

3. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi (R2) adalah antara 0 (nol) dan 1 (satu), dimana nilai R2 yang kecil atau mendekati 0 (nol) berarti kemampuan variabel-variabel independen dalam menerangkan variabel dependen sangat terbatas, sedangkan jika nilai R2 besar atau mendekati 1 (satu) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011).

35 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Sampel Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan manufaktur periode 2013-2016. Pengambilan sampel dilakukan dengan metode purposive sampling yaitu pengambilan sampel dengan kriteria-kriteria tertentu. Kriteria-kriteria tersebut antara lain:

1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berturut-turut tahun 2013–2016.

2) Perusahaan yang menerbitkan laporan keuangannya berturut-turut dari tahun 2013-2016.

3) Ketersediaan dan kelengkapan data yang terdapat pada laporan keuangan saat pencarian. Apabila ada data yang tidak lengkap atau pada saat proses ada perusahaan yang tidak dapat dihitung rasionya, maka akan dikeluarkan.

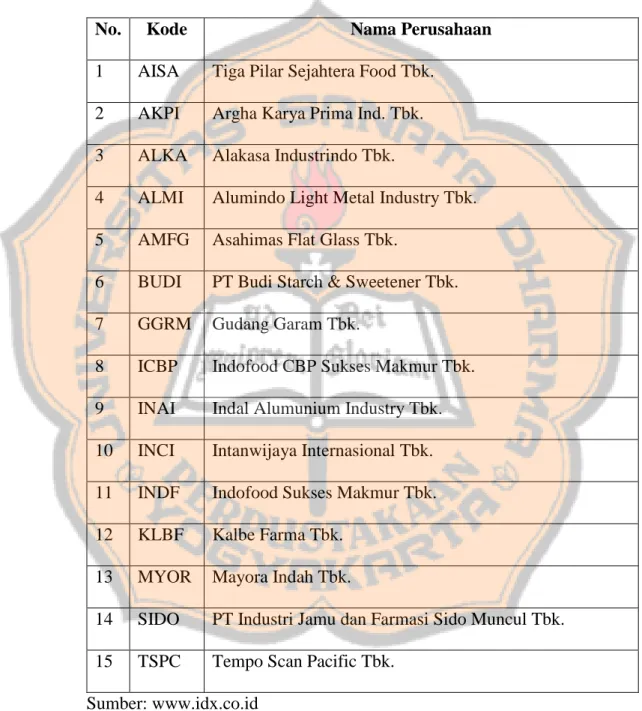

Berdasarkan kriteria di atas, didapat sampel sebanyak 15 perusahaan manufaktur. Berikut data perusahaan tersebut:

36

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2013-2016

No. Kode Nama Perusahaan

1 AISA Tiga Pilar Sejahtera Food Tbk. 2 AKPI Argha Karya Prima Ind. Tbk. 3 ALKA Alakasa Industrindo Tbk.

4 ALMI Alumindo Light Metal Industry Tbk. 5 AMFG Asahimas Flat Glass Tbk.

6 BUDI PT Budi Starch & Sweetener Tbk. 7 GGRM Gudang Garam Tbk.

8 ICBP Indofood CBP Sukses Makmur Tbk. 9 INAI Indal Alumunium Industry Tbk. 10 INCI Intanwijaya Internasional Tbk. 11 INDF Indofood Sukses Makmur Tbk. 12 KLBF Kalbe Farma Tbk.

13 MYOR Mayora Indah Tbk.

14 SIDO PT Industri Jamu dan Farmasi Sido Muncul Tbk. 15 TSPC Tempo Scan Pacific Tbk.

B. Analisis Data dan Pembahasan

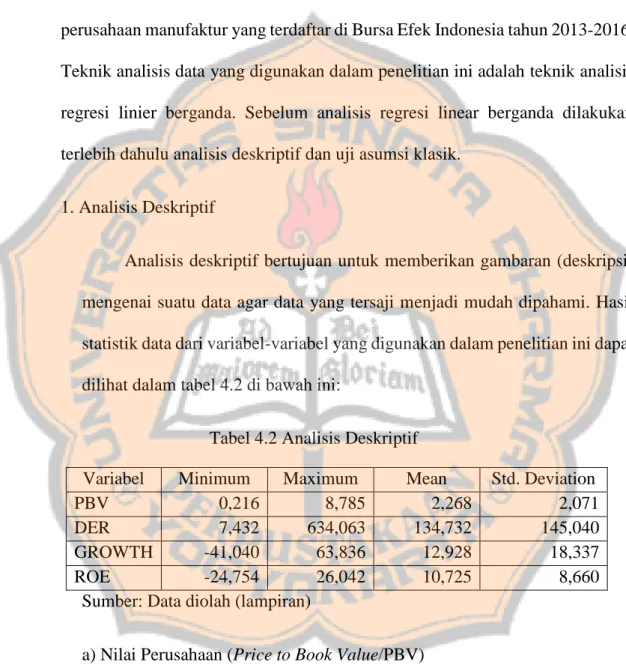

Tujuan dari penelitian ini untuk mengetahui pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda. Sebelum analisis regresi linear berganda dilakukan terlebih dahulu analisis deskriptif dan uji asumsi klasik.

1. Analisis Deskriptif

Analisis deskriptif bertujuan untuk memberikan gambaran (deskripsi) mengenai suatu data agar data yang tersaji menjadi mudah dipahami. Hasil statistik data dari variabel-variabel yang digunakan dalam penelitian ini dapat dilihat dalam tabel 4.2 di bawah ini:

Tabel 4.2 Analisis Deskriptif

Sumber: Data diolah (lampiran)

a) Nilai Perusahaan (Price to Book Value/PBV)

Berdasarkan tabel 4.2 dapat diketahui bahwa besarnya nilai Price to Book

Value minimum sebesar 0,216 dan nilai maksimumnya sebesar 8,785.

Nilai rata-rata/mean sebesar 2,268 dan standar deviasi sebesar 2,071. Perusahaan yang memiliki nilai PBV terendah adalah Alumindo Light Variabel Minimum Maximum Mean Std. Deviation PBV 0,216 8,785 2,268 2,071 DER 7,432 634,063 134,732 145,040 GROWTH -41,040 63,836 12,928 18,337 ROE -24,754 26,042 10,725 8,660

38

Metal Industry Tbk. (ALMI) pada tahun 2015. Perusahaan yang memiliki nilai PBV tertinggi adalah Kalbe Farma Tbk. (KLBF) pada tahun 2014.

b) Struktur Modal (Debt to Equity Ratio/DER)

Berdasarkan tabel 4.2 dapat diketahui bahwa besarnya nilai Debt to Equity

Ratio minimum sebesar 7,432 dan nilai maksimumnya sebesar 634,063.

Nilai rata-rata/mean sebesar 134,732 dan standar deviasi sebesar 145,040. Perusahaan dengan nilai DER terendah adalah PT Industri Jamu dan Farmasi Sido Muncul Tbk. (SIDO) pada tahun 2014. Perusahaan dengan nilai DER tertinggi adalah Indal Alumunium Industry Tbk. (INAI) pada tahun 2014.

c) Pertumbuhan Perusahaan (Growth)

Berdasarkan pada tabel 4.2 dapat diketahui bahwa besarnya nilai Growth minimum adalah sebesar -41,040 dan nilai maksimumnya sebesar 63,836. Nilai rata-rata/mean sebesar 12,928 dan standar deviasi sebesar 18,337. Perusahaan dengan nilai Growth terendah adalah Alakasa Industrindo Tbk. (ALKA) pada tahun 2015. Sedangkan nilai Growth tertinggi juga dimiliki oleh Alakasa Industrindo Tbk. (ALKA) pada tahun 2013.

d) Profitabilitas (Return on Equity/ROE)

Berdasarkan pada tabel 4.2 dapat diketahui bahwa nilai ROE minimum sebesar -24,754 dan nilai maksimumnya sebesar 26,042. Nilai rata-rata/mean sebesar 10,725 dan standar deviasinya sebesar 8,660. Perusahaan dengan nilai ROE terendah adalah Alumindo Light Metal

Industry Tbk. (ALMI) pada tahun 2016. Sedangkan perusahaan dengan nilai ROE tertinggi adalah Mayora Indah Tbk. (MYOR) pada tahun 2013.

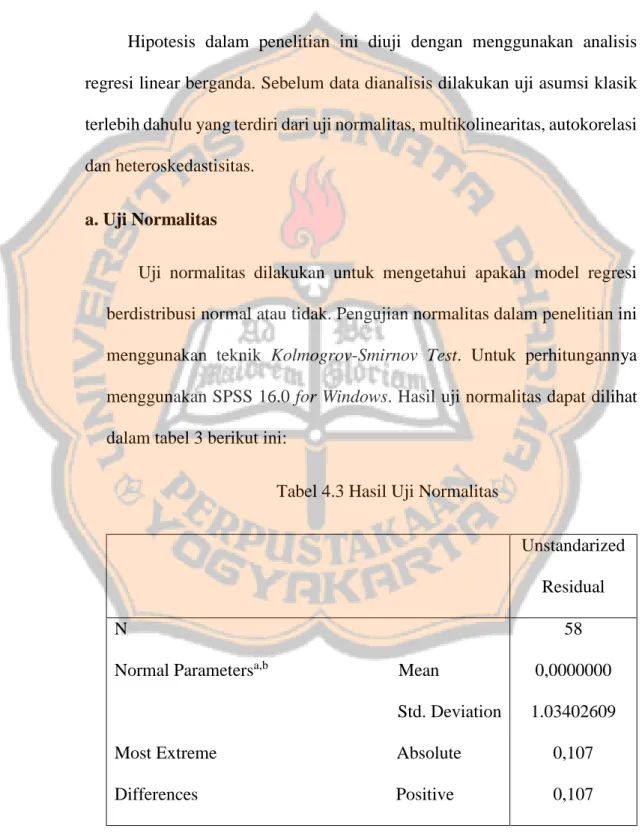

2. Hasil Uji Asumsi Klasik

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi linear berganda. Sebelum data dianalisis dilakukan uji asumsi klasik terlebih dahulu yang terdiri dari uji normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah model regresi berdistribusi normal atau tidak. Pengujian normalitas dalam penelitian ini menggunakan teknik Kolmogrov-Smirnov Test. Untuk perhitungannya menggunakan SPSS 16.0 for Windows. Hasil uji normalitas dapat dilihat dalam tabel 3 berikut ini:

Tabel 4.3 Hasil Uji Normalitas

Unstandarized Residual N

Normal Parametersa,b Mean

Std. Deviation Most Extreme Absolute Differences Positive 58 0,0000000 1.03402609 0,107 0,107

40 Negative Kolmogorov-Smirnov Z Asymp.Sig. (2-tailed) -0,095 0,814 0,521 Sumber: Data diolah (lampiran)

Hasil dari uji normalitas variabel penelitian dapat dikatakan bahwa data tersebut berdistribusi normal jika semua variabel penelitian mempunyai nilai signifikansi lebih besar dari 0,05 (p > 0,05). tabel 3 menunjukkan bahwa nilai Kolmogorov-Smirnov Z untuk variabel

unstandarized residual adalah sebesar 0,814. Variabel penelitian

mempunyai nilai probabilitas 0,521 yang lebih besar dari 0,05 maka semua variabel dalam penelitian ini berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah dalam model regresi terdapat korelasi antar variabel independen. Jika dalam model terdapat hubungan linear antar variabel independennya, maka dapat dikatakan model regresi tersebut terkena multikolinearitas. Hasil pengujian multikolinearitas dapat dilihat berdasarkan nilai VIF nya. Apabila nilai VIF di atas 10, maka antar variabel independen terjadi multikolinearitas dan jika nilai VIF di bawah 10, maka antar variabel independennya tidak terdapat multikolinearitas. Hasil uji multikolinearitas dapat dilihat pada tabel 4.4 di bawah ini:

Tabel 4.4 Hasil Uji Multikolinearitas

Variabel TOL VIF Keterangan DER 0,837 1,195 Tidak terdapat multikolinearitas GROWTH 0,977 1,024 Tidak terdapat multikolinearitas ROE 0,851 1,175 Tidak terdapat multikolinearitas Sumber: Data diolah (lampiran)

Berdasarkan pada hasil perhitungan di tabel 4.4, nilai tolerance dari DER sebesar 0,837 lebih besar dari 0,10 dan nilai VIF pada variabel DER sebesar 1,195 lebih kecil dari 10 maka dapat dikatakan bahwa tidak terdapat multikolinearitas. Nilai tolerance pada variabel Growth sebesar 0,977 lebih besar dari 0,10 dan nilai VIF pada variabel Growth sebesar 1,024 lebih kecil dari 10 maka dapat dikatakan tidak terdapat multikolinearitas. Nilai tolerance pada variabel ROE sebesar 0,851 lebih besar dari 0,10 dan nilai VIF pada variabel ROE adalah sebesar 1,175 lebih kecil dari 10 maka dapat dikatakan tidak terdapat multikolinearitas. Dari hasil-hasil di atas dapat disimpulkan bahwa antar variabel independen tidak terdapat masalah multikolinearitas.

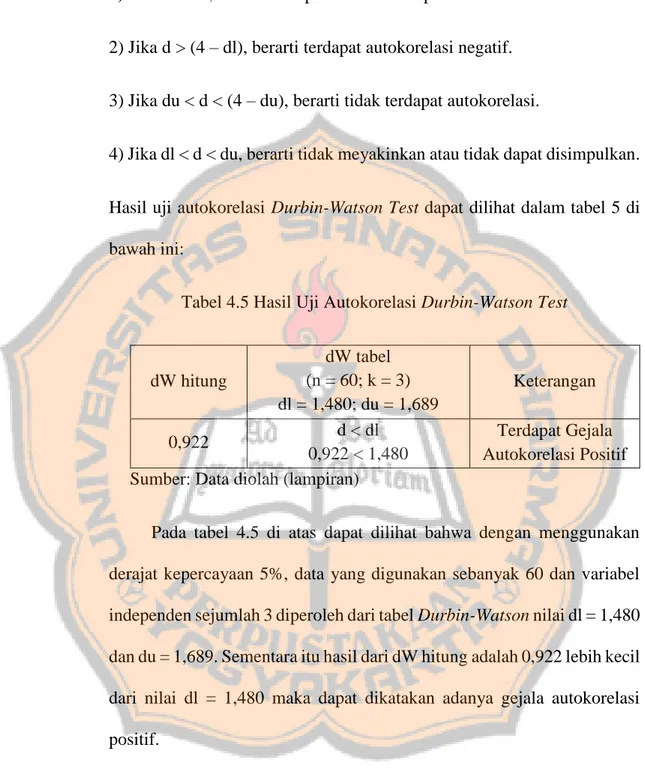

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji autokorelasi dilakukan menggunakan Durbin Watson Test dengan ketentuan:

42

1) Jika d < dl , berarti terdapat autokorelasi positif.

2) Jika d > (4 – dl), berarti terdapat autokorelasi negatif.

3) Jika du < d < (4 – du), berarti tidak terdapat autokorelasi.

4) Jika dl < d < du, berarti tidak meyakinkan atau tidak dapat disimpulkan.

Hasil uji autokorelasi Durbin-Watson Test dapat dilihat dalam tabel 5 di bawah ini:

Tabel 4.5 Hasil Uji Autokorelasi Durbin-Watson Test

dW hitung dW tabel (n = 60; k = 3) dl = 1,480; du = 1,689 Keterangan 0,922 d < dl 0,922 < 1,480 Terdapat Gejala Autokorelasi Positif Sumber: Data diolah (lampiran)

Pada tabel 4.5 di atas dapat dilihat bahwa dengan menggunakan derajat kepercayaan 5%, data yang digunakan sebanyak 60 dan variabel independen sejumlah 3 diperoleh dari tabel Durbin-Watson nilai dl = 1,480 dan du = 1,689. Sementara itu hasil dari dW hitung adalah 0,922 lebih kecil dari nilai dl = 1,480 maka dapat dikatakan adanya gejala autokorelasi positif.

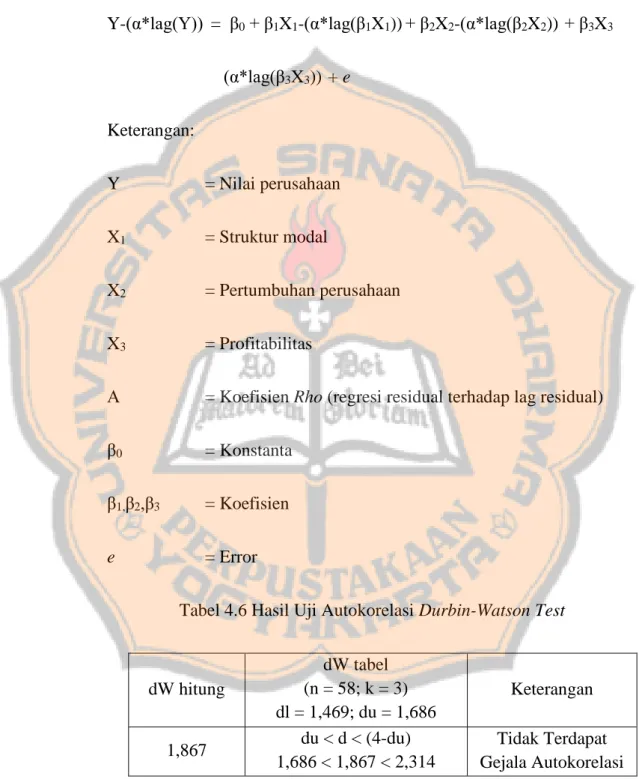

Adanya gejala autokorelasi tersebut dapat diatasi dengan menggunakan metode Cochrane Orcutt, yaitu pembentukan variabel baru dengan cara melakukan transform. Sebelum itu diperlukan untuk mencari koefisien Rho dengan cara meregresikan residual yang di dapat dari

persamaan regresi dengan lag residualnya. Bentuk persamaan regresi dalam penelitian ini setelah dilakukan transform menjadi seperti berikut:

Y-(α*lag(Y)) = β0 + β1X1-(α*lag(β1X1))+ β2X2-(α*lag(β2X2)) + β3X3

(α*lag(β3X3)) + e Keterangan: Y = Nilai perusahaan X1 = Struktur modal X2 = Pertumbuhan perusahaan X3 = Profitabilitas

Α = Koefisien Rho (regresi residual terhadap lag residual) β0 = Konstanta

β1,β2,β3 = Koefisien e = Error

Tabel 4.6 Hasil Uji Autokorelasi Durbin-Watson Test

dW hitung dW tabel (n = 58; k = 3) dl = 1,469; du = 1,686 Keterangan 1,867 du < d < (4-du) 1,686 < 1,867 < 2,314 Tidak Terdapat Gejala Autokorelasi Sumber: Data diolah (lampiran)

44

Dengan adanya perbaikan yang telah dilakukan maka model regresi dalam penelitian ini terbebas dari masalah autokorelasi. Hal tersebut dapat dilihat dari hasil tabel 4.6 yang menunjukkan bahwa dengan menggunakan derajat kepercayaan 5%, data yang digunakan sebanyak 58 dan variabel independen sejumlah 3 diperoleh dari tabel Durbin-Watson nilai dl = 1,469 dan du = 1,686. Sementara itu hasil dari dW hitung adalah 1,867 lebih besar dari nilai du = 1,686 dan lebih kecil dari nilai 4-du = 2,314 (du < d < 4–du), maka dapat dikatakan bahwa tidak terdapat masalah autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah pada model regresi terjadi ketidaksamaan varian residual dari satu pengamatan ke pengamatan yang lain. Dalam penelitian ini cara yang digunakan untuk mengetahui ada atau tidaknya heteroskedastisitas adalah dengan menggunakan uji glejser. Uji glejser dilakukan dengan meregresikan variabel-variabel independent terhadap nilai absolute residual nya. Hasil dari uji heteroskedastisitas dapat dilihat di dalam tabel 4.7 di bawah ini:

Tabel 4.7 Hasil Uji Heteroskedastisitas

Variabel t sig Keterangan DER (X1) -0,135 0,893 Tidak ada heteroskedastisitas GROWTH (X2) 1,933 0,058 Tidak ada heteroskedastisitas ROE (X3) 1,843 0,071 Tidak ada heteroskedastisitas Sumber: Data diolah (lampiran)

Berdasarkan pada tabel 4.7 nilai variabel DER sebesar 0,893,

Growth sebesar 0,058 dan ROE sebesar 0,071. Nilai signifikansi pada

variabel DER, Growth dan ROE tersebut lebih besar dari 0,05. Dari hasil tersebut maka dapat disimpulkan bahwa tidak ada masalah heteroskedastisitas dalam model regresi.

3. Hasil Pengujian Hipotesis

Analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah analisis regresi linear berganda. Berikut ini adalah hasil-hasil dari analisis regresi linear berganda:

a. Uji F (Uji Simultan)

Uji F digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Selain itu, uji F dilakukan untuk mengetahui apakah terdapat pengaruh antara variabel struktur modal (DER), pertumbuhan perusahaan (Growth) dan profitabilitas (ROE) secara bersama-sama (simultan) terhadap variabel nilai perusahaan (PBV) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Hasil perhitungan uji F dapat dilihat di dalam tabel 4.8 berikut ini: