Pengetahuan Wajib Pajak Sebagai Variabel Mediasi Hubungan Antara

Sosialisasi PMK N0. 44 Tahun 2020, Kemudahan Memanfaatkan

Insentif Pajak Dan Kesadaran Wajib Pajak Terhadap Kepatuhan

Siti Khairani

STIE Multi Data Palembang [email protected]

Abstrak: Tujuan dari penelitian ini adalah untuk menguji apakah variabel pengetahuan dapat memediasi hubungan antara variabel sosialisasi PMK No. 44 tahun 2020, kemudahan memanfaatkan insentif pajak, dan kesadaran terhadap kepatuhan wajib pajak. Teknik pengumpulan data melalui penyebaran kuisioner kepada para pelaku UMKM yang terdapat di KPP Ilir Timur Palembang. Teknik analisis menggunakan analisis jalur dengan bantuan program SPSS. Dari asil analisis jalur terdapat pengaruh tidak langsung dari variabel Sosialisasi (X1) terhadap variabel kepatuhan(Y) melalui Variabel Mediasi (Pengetahuan) sebesar 0,144 (14,4%). Variabel kemudahan melalui variabel pengetahuan tidak memiliki pengaruh yang signifikan terhadap variabel kepatuhan. Secara tidak langsung variabel kesadaran yang melalui variabel pengetahuan memiliki pengaruh yang signifikan terhadap variabel kepatuhan.

Kata kunci: PMK 44 Tahun 2020, Sosialisasi, Kemudahan, Kesadaran, Pengetahuan dan Kepatuhan Wajib Pajak. Abstract: The purpose of this study was to test whether the knowledge variable could mediate the relationship between the PMK No. socialization variables. 44 of 2020, the ease of taking advantage of tax incentives, and awareness of taxpayer compliance. The technique of collecting data is through distributing questionnaires to UMKM in KPP Ilir Timur Palembang. The analysis technique uses path analysis with the help of the SPSS program. From the result of the path analysis, there is an indirect effect of the Socialization variable (X1) on the compliance variable (Y) through the Mediation Variable (Knowledge) of 0.144 (14.4%). The convenience variable through the knowledge variable does not have a significant effect on the compliance variable. Indirectly, the awareness variable through the knowledge variable has a significant effect on the compliance variable.

Keywords: PMK 44 Year 2020, Socialization, Ease, Awareness, Knowledge and Taxpayer Compliance.

1. PENDAHULUAN

Pelemahan ekonomi sedang terjadi di masa covid 19 di seluruh penjuru dunia. Berbagai pintu akses untuk masuk ke suatu negara ditutup untuk memutus rantai penyebaran virus covid, tidak hanya untuk para wisatawan tetapi juga untuk barang dan jasa. Akibat dampak tersebut berimbas di berbagai sektor usaha. Tercatat bahwa beberapa perusahaan besar mengalami penurunan aktivitas ekonomi hampir 88% sehingga dapat disimpulkan pada umumnya perusahaan mengalami kerugian (ekonomi.bisnis, 2020). Sedangkan di sektor UMKM hampir 72% UMKM terkena dampak pandemi dan rata-rata

mengalami p enur una n omset hingga 90% (Kementerian Koperasi dan UKM, 2020).

UMKM adala h tulang punggung perekonomian. Indonesia memiliki UMKM sebanyak 64.199.606 yang tersebar di seluruh wilayah Indone-sia. Kementerian Koperasi dan UMK mencatat pada tahun 2018, UMKM memberika n kontribusi penyerapan tenaga kerja sebanyak 97%, 61,07% untuk Produk Domestik Bruto, 60,42% untuk investasi dan 14,37% untuk ekspor. Dampak penurunan kinerja UMKM juga berdampak ke kinerja ekonomi Indo-nesia. Sepanjang tahun 2020 ekonomi Indonesia mengalami penurunan sebesar -2,07% (bps.go.id).

Ekonomi merupakan hal yang ada di sekeliling kehidupan manusia. Keberadaan ekonomi sangat penting bagi suatu negara. Ekonomi dapat memberikan kesempatan kerja, menyediakan berbagai kebutuhan hidup serta kebutuhan penunjang lainnya. Oleh karena itu pemerintah harus mengatur kebijakannya agar pertumbuhan ekonomi dapat terus berlangsung agar kemakmuran rakyat dan negara dapat tercapai. Salah satu kebijakan yang sudah dibuat oleh pemerintah terkait dengan pertumbuhan ekonomi selama masa pandemic covid adalah kebijakan fiskal.

Kebijakan fiskal dalam hal ini adalah kebijakan pemerintah di bidang pajak. Pajak sering naik dan turun sebagai tanggapan atas perubahan dalam perekonomian. Pajak merupakan sumber pendapatan yang terbesar bagi Negara Indonesia yang akan digunakan untuk membelanjai semua pengeluaran pemerintah. Pemerintah memungut pajak dari sektor rumah tangga dan perusahaan. Jika kondisi ekonomi rumah tangga dan perusahaan sedang mengalami penurunan maka akan terjadi penurunan pula dalam penerimaan pajak.

Untuk itu pemerintah mengambil kebijakan dengan mengeluarkan PMK No. 44 tahun 2020 tentang insentif pajak untuk wajib pajak yang terdampak pandemic corona virus desease 2019. Dalam PMK ini disebutkan pihak-pihak yang dapat memanfaatkan insentif pajak, antara lain wajib pajak orang pribadi (insentif PPh 21), wajib pajak badan (insentif PPh 25), restitusi dipercepat serta insentif pajak untuk pelaku UMKM (PPh 21 ditanggung oleh pemerintah). Pemberlakuan kebijakan ini dengan harapan dapat membantu meringankan beban pajak para wajib pajak dan dapat dimanfaatkan dengan sebaik-baiknya.

Agar informasi mengenai PMK 44 tahun 2020 ini dapat dimanfaatkan dengan sebaik-baiknya khususnya bagi pelaku UMKM, maka sangat diperlukan adanya sosialisasi mengenai bagaimana cara untuk mendapatkan insentif pajak yang ditanggung oleh pemerintah dan dapat dimanfaatkan sehingga UMKM yang tadinya membayar pajak atas usaha yang dilakukannya maka dengan adanya

insentif ini tidak membayar pajak sama sekali. Uang pajak yang dikeluarkan untuk membayar pajak dapat dialihkan untuk menjaga modal operasional usaha agar kondisi cashflow usaha dapat terjaga dengan baik.

Beberapa sosialisasi telah dilakukan oleh Direktorat Jenderal Pajak, antara lain melalui pelaksanaan webinar kepada berbagai pihak yang terkait, informasi di media massa dan televisi serta di website direktorat jenderal pa jak sendiri menyediakan informasi yang cukup mudah untuk dipahami oleh wajib pajak. Sosialisasi ini sangat diperlukan dengan tujuan wajib pajak dapat memiliki pengetahuan yang cukup tentang PMK 44 tahun 2020, mempunyai kesadaran untuk tetap taat pajak walaupun dalam kondisi ekonomi yang sulit dan tetap patuh membayar pajak.

Penelitian ini bertujuan untuk menganalisis secara empiris pengaruh sosialiasi PMK 44 Tahun 2020, kemudahan, dan kesadaran terhadap kepatuhan wajib pajak UMKM di Kota Palembang dengan pengetahuan sebagai variabel mediasi. Dengan dilakukannya penelitian ini dihar apkan dapat memberikan masukan atau sebagai bahan pertimbangan bagi KPP Ilir Barat Palembang mengenai kebijakan yang telah dikeluarkan dalam rangka untuk memberikan insentif pajak bagi pelaku UMKM yang terkena dampak pandemic covid.

2. LANDASAN TEORI 1. Kepatuhan Wajib Pajak

Wajib pajak dapat dikatakan patuh apabila sudah memenuhi semua kewajiban perpajakannya mulai dari menghitung, memperhitungkan, menyetor hingga melaporkan SPT baik masa ataupun tahunan. Kepatuhan wajib pajak dalam membayar pajak sebagai wujud rasa kepedulian terhadap bangsa dan negara yang mana pajak yang dibayarkan merupakan sumber pendapatan bagi negara dan akan digu nakan oleh negar a untuk pengelur an – pengeluaran rutin pemerintah dan pengeluaran

pembangunan. Program - program pemerintah yang telah dilakukan untuk meningkatkan kepatuhan wajib pajak antara lain: (pajak.go.id).

a. Mengadakan penyuluhan tentang pajak

b. Mengadakan seminar di berbagai profesi serta pelatihan di berbagai instansi pemerintah dan swasta

c. Memasang spanduk yang bertemakan pajak d. Memasang iklan layanan masyarak di berbagai

stasiun televisi

e. Adanya program tax goes to campus

f. Adanya duta-duta pajak dari berbagai perguruan tinggi

g. Memberikan pengahargaan kepada wajib pajak yang patuh di setiap kantor Pelayan Pajak. 2. Sosialisasi Perpajakan

Sosialisasi perpajakan berarti suatu upaya yang dilakukan untuk memberikan infor masi mengenai perpajakan yang bertujuan agar seseorang ataupun kelompok paham tentang perpajakan sehingga kepatuhan wajib pajak akan meningkat (Sudrajat 2015: 195 dalam Rivoni dan Khairani, 2021). Dari pengertian sosialisasi di atas dapat katakan bahwa sosialisasi adalah salah satu upaya yang dilakukan oleh pemerintah agar wajib pajak mengetahui aturan-aturan perpajakan yang berlaku dengan harapan para wajib pajak dapat memahami arti penting dari membayar pajak sehingga dapat membuat wajib pajak patuh dalam membayar pajak. Kegiatan sosialisasi yang telah dilakukan oleh pemerintah dalam hal ini adalah Direktorat Jenderal Pajak terkait dengan PMK 44 tahun 2020, telah banyak dilakukan diantaranya sosialisasi melalui media informasi secara online melalui acara webinar yang terbuka untuk umum, acara talkshow di media youtube yang dapat diakses oleh siapa saja yang berkepentingan, hingga sosialisasi melalui media televisi.

3. Kemudahan Memanfaatkan Insentif Pajak

Kemudahan secara umum dapat diartikan

sebagai kemudahan dalam segala urusan atau sesuatu yang dapat memberikan kemudahan.

Kemudahan memanfaatkan insentif pajak dapa t diartikan seba gai kemudahan dalam mendapatkan informasi mengenai tata cara pelaksanaan PMK 44 Tahun 2020, mulai dari syarat-syarat untuk mendapatkan insentif pajak, dokumen-dokumen yang harus disiapkan oleh wajib pajak, tatacara pengajuan insentif pajak hingga tatacara pelaporan insentif pajak bagi wajib pajak yang telah mendapatkan insentif tersebut.

4. Kesadaran Wajib Pajak

Pengertian kesadaran secara umum adalah melakukan suatu tindakan atau perbuatan tanpa ada paksaan atau tekanan dari pihak lain atau dengan kata lain kesadaran untuk melakukan sesuatu secara sukarela dan benar.

Untuk membangun kesadaran masyarakat akan arti pentingnya pajak bagi bangsa dan negara antara lain yang dapat dilakukan adalah:

a. Sosialisasi Perpajakan

b. Aparatur pajak yang jujur dan kualitas layanan yang baik

c. Akses informasi mudah didapatkan

d. Membangun kepercayaan masyarakat tentang pajak

5. Pengetahuan Perpajakan

Pengetahuan perpajakan adalah proses pengubah sikap dan tata laku wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pelatihan (Anwar, 2015:17 dalam Rivoni dan Khairani, 2021).

Pengetahuan dapat ditingkatkan melalui pelatihan-pelatihan, dan sosialisasi yang dilakukan oleh pihak terkait agar para wajib pajak dapat memenuhi kewajiban perpajakannya sesuai dengan perundang-udangan yang ber laku. Adanya pengetahuan yang baik dan benar tentang pajak sangat penting untuk menumbuhkan perilaku yang patuh.

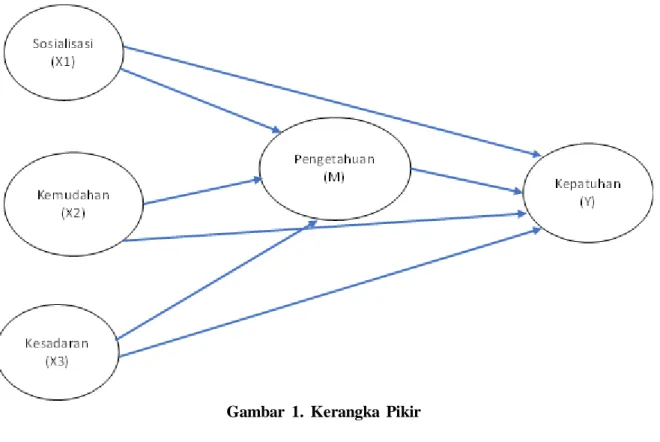

Kerangka Pikir

Hipotesis

Berdasarkan kerangka pemikiran di atas dapat dirumuskan hipotesis penelitian sebagai berikut: H1: Terdapat pengaruh sosialisasi terhadap

kepatuhan

H2: Terdapat pengaruh kemudahan terhadap kepatuhan

H3: Terdapat pengaruh kesadar an terhadap kepatuhan

H4: Terdapat pengaruh pengetahuan terhadap kepatuhan

H5: Terdapat pengaruh sosialisasi terhadap pengetahuan

H6: Terdapat pengaruh kemudahan terhadap pengetahuan

H7: Terdapat pengaruh kesadar an terhadap pengetahuan

H8: Terdapat pengaruh sosialisasi terhadap kepatuhan yang dimediasi oleh pengetahuan H9: Terdapat pengaruh kemudahan terhadap

kepatuhan yang dimediasi oleh pengetahuan

Gambar 1. Kerangka Pikir

H10: Terdapat pengaruh kesadaran terhadap kepatuhan yang dimediasi oleh pengetahuan 3. METODE PENELITIAN

Variabel dalam penelitian ini terdiri dari variabel bebas yaitu (X1) sosialisasi, variabel (X2) kemudahan, dan variabel (X3) kesadaran. Variabel terikat (Y) yaitu kepatuhan, serta variabel mediasi (M) pengetahuan. Populasi dalam penelitian ini adalah seluruh UMKM yang ada di bawah pengawasan Departemen Koperasi dan UKM Provinsi Sumatera Selatan data terakhir diperoleh ada sebanyak 28.766 UMKM di Kota Palembang. Dengan menggunakan rumus slovin diperoleh jumlah sampel sebanyak 100 responden yang dibagikan kuisioner. Dari hasil pengolahan kuisioner data yang layak untuk diolah sebanyak 96 data.

Teknik analisis data menggunakan analisis jalur untuk mengetahui pengaruh langsung variabel X terhadap variabel Y serta pengaruh tidak langsung variabel X terhadap variabel Y melalui variabel M.

Hasil Penelitian

Uji Validitas dan Reliabilitas

Analisis Jalur

Analisis jalur (path analysis) merupakan suatu teknik analisis statistika yang dikembangkan dari analisis regresi berganda. Dalam literatur berbahasa Indonesia, teknik ini dikenal juga sebagai analisis

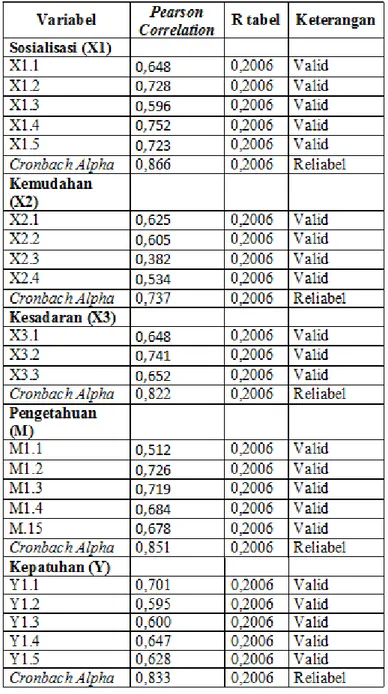

Tabel 1. Hasil Uji Validitas dan Reliabilitas

Hasil pengujian instrument menggunakan uji validitas dan reabilitas dapat dilihat pada tabel berikut ini:

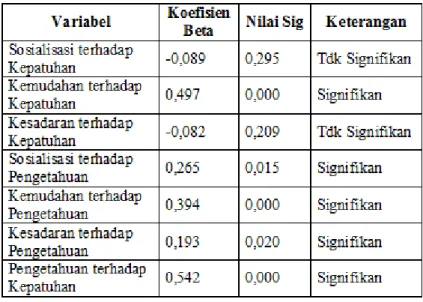

lintas atau analisis lintasan. Secara matematis, analisis ini tidak lain adalah analisis regresi berganda terhadap data yang dibakukan. Ringkasan analisis jalur variabel sosialisa si, kemudahan, kesa da ran, pengetahuan dan kepatuhan dapat dilihat pada tabel berikut:

Tabel 2. Ringkasan Hasil Uji Analisis Jalur

Uji Hipotesis Analisis Jalur

1. Pengaruh sosialisasi, kemudahan dan kesadaran terhadap pengetahuan wajib pajak UMKM di Kota Palembang

Dari hasil analisis diperoleh persamaan regresi untuk struktural 1 adalah sebagai berikut:

M = a + b1X1 + b2X2 + b3X3 + e1

M = 6,543 + 0,265X1 + 0,394X2 + 0,193X3 + 0,693 Nilai signifikan = 0,000 kurang dari signifikansi 0,05

2. Pengaruh sosialisasi, kemudahan, kesadaran dan pengetahuan terhadap kepatuhan wajib pajak UMKM di Kota Palembang

Dari hasil analisis diperoleh persamaan regresi untuk struktural 2 adalah sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e2

Berikut disajikan diagram hasil analisis jalur dari variabel sosialisasi (X1), kemudahan (X2), kesadaran (X3), kepatuhan (Y) dan pengetahuan (M).

Berdasarkan gambar diatas maka dapat dihitung besarnya pengaruh langsung sebagai berikut: 1. Variabel sosialisasi (X1) berpengaruh secara

langsung dan signifikan terhadap variabel mediasi Pengetahuan sebesar 0,265 sehingga H1 diterima 2. Variabel kemudahan (X2) berpengaruh secara langsung dan signifikan terhadap variabel mediasi Pengetahuan sebesar 0,390 sehingga H2 diterima 3. Variabel kesadaran (X3) berpengaruh secara langsung dan signifikan terhadap variabel mediasi Pengetahuan sebesar 0,193 sehingga H3 diterima 4. Variabel mediasi (Pengetahuan) berpengaruh secara langsung dan signifikan terhadap variabel dependen Kepatuhan (Y) sebesar 0,542 sehingga H4 diterima

5. Variabel sosialisasi (X1) tidak berpengaruh secara langsung dan signifikan terhadap variabel kepatuhan (Y) sebesar -0,089 sehingga H5 ditolak 6. Variabel Kemudahan (X2) berpengaruh secara langsung dan signifikan terhadap variabel kepatuhan (Y) sebesar 0,497 sehingga H6 diterima 7. Variabel kesadaran (X3) tidak berpengaruh secara langsung dan signifikan terhadap variabel kepatuhan (Y) sebesar -0,089 sehingga H7 ditolak Hipo tesis Analisis Jalur pengaruh tidak langsung

Pengaruh variabel Sosialisasi (X1) terhadap (Y) melalui Variabel Mediasi (Pengetahuan) · Besarnya pengaruh langsung Variabel Sosialisasi

(X1) terhadap Pengetahaun (Y) sebesar -0,089 · Besarnya pengaruh Variabel Sosialisasi (X1)

terhadap Pengetahuan (Y) secara tidak langsung melalui variabel mediasi = 0,265 X 0,542 = 0,144 · Besarnya pengaruh total yang diberikan variabel X1 terhadap (Y) merupakan hasil penjumlahan

pengaruh langsung dan pengaruh tidak langsung = -0,089 + 0,144 = 0,055

· Nilai pengaruh tidak langsung 0,144 lebih besar dari pengaruh langsung sebesar -0,089 maka dapat disimpulkan secara tidak langsung variabel X1 yg melalui variabel Mediasi memiliki pengaruh yang signifikan terhadap variabel Y.

Pengaruh variabel Kemudahan (X2) terhadap (Y) melalui Variabel Mediasi (Pengetahuan) · Besa rnya pengaruh langsung Variabel

Kemudahan (X2) terhadap Pengetahaun (Y) sebesar 0,497

· Besarnya pengaruh Variabel Kemudahan (X2) terhadap Pengetahuan (Y) secara tidak langsung melalui variabel mediasi = 0,390 X 0,542 = 0,211 · Nilai pengaruh tidak langsung 0,211 lebih kecil dari pengaruh langsung 0,497 maka dapat disimpulkan secara tidak langsung variabel X2 yang melalui variabel mediasi tidak memiliki pengaruh yang signifikan terhadap variabel Y

· Besarnya pengaruh total yang diberikan variabel X2 terhadap (Y) merupakan hasil penjumlahan pengaruh langsung dan pengaruh tidak langsung = 0,497 + 0,211 = 0,708

Pengaruh variabel Kesadaran (X3) terhadap (Y) melalui Variabel Mediasi (Pengetahuan) · Besarnya pengaruh langsung Variabel Kesadaran

(X3) terhadap Pengetahaun (Y) sebesar -0,082 · Besarnya pengaruh Variabel Kesadaran (X3)

terhadap Pengetahuan (Y) secara tidak langsung melalui variabel mediasi = 0,193 X 0,542 = 0,211 = 0,105

· Nilai pengaruh tidak langsung 0,105 lebih besar dari pengaruh langsung sebesar -0,082 maka dapat disimpulkan secara tidak langsung variabel X3 yg melalui variabel Mediasi memiliki pengaruh yang signifikan terhadap variabel Y

· Besarnya pengaruh total yang diberikan variabel X3 terhadap (Y) merupakan hasil penjumlahan pengaruh langsung dan pengaruh tidak langsung = -0,082 + 0,105 = 0,023

4. HASIL DAN PEMBAHASAN

Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,295 > 0,05 (sig > 0,05) sehingga dapat disimpulkan bahwa hipotesis pertama ditolak yang berarti tidak terdapat pengaruh signifikan sosialisasi terhadap kepatuhan pelaku UMKM. Sehingga dapat di artikan bahwa sosialisasi yang dilakukan oleh Kantor Pelayanan Pajak Palembang Ilir Timur tidak menjadikan wajib pajak UMKM untuk patuh dalam menjalankan kewajiban perpajakannya. Hasil penelitian ini tidak sejalan dengan hasil penelitian Puspita (2016) dan Wardani (2018) yang menyatakan bahwa sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak.

Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,000 < 0,05 (sig > 0,05) sehingga dapat disimpulakan bahwa hipotesis kedua diterima yang berarti terdapat pengaruh signifikan kemudahan pemanfaatan PMK nomor 44 tahun 2020 terhadap kepatuhan pelaku UMKM. Sehingga dapat diartikan bahwa para UMKM menginginkan kemudahan dalam memahami aturan perpajakan sehingga aturan-aturan tersebut bisa membantu mereka dalam memenuhi kewajiban perpajakannya dan pada akhirnya mereka akan patuh. Hasil penelitian ini sejalan dengan penelitian Noza, dkk (2016) yang menyatakan bahwa kemudahan membayar pajak secara signifikan berpengar uh terhadap kepatuhan wajib pajak UMKM yang terdaftar di KPP Pratama Salatiga.

Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,209 > 0,05 (sig > 0,05) sehingga dapat disimpulakan bahwa hipotesis ketiga ditolak yang berarti tidak terdapat pengaruh yang signifikan variabel kesadaran wajib pajak terhadap kepatuhan pelaku UMKM. Sehingga dapat diartikan bahwa

tingkat kesadaran yang tinggi terhadap hak dan kewajiban, peraturan dan tatacara perpajakan tidak menyebabkan para pelaku UMKM untuk patuh, wajib pajak belum dengan sukarela untuk membayar pajak. Hasil penelitian ini tidak mendukung hasil penelitian Puspita (2016) yang menyatakan kesadaran berpengaruh terhadap kepatuhan wajib pajak.

Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,015 < 0,05 (sig > 0,05) sehingga dapat disimpulkan bahwa hipotesis keempat diterima yang bera rti sosialisa si berpengaruh terhadap pengetahuan. Sehingga dapat diartikan dengan adanya sosialisasi mengenai PMK 44 Tahun 2020 dapat menambah pengetahuan wajib pajak UMKM. Hasil penelitian ini mendukung peneliatan Wardani (2018) yang menyatakan bahwa intensitas sosialisasi yang dilakukan dapat meningkatkan pengetahuan wajib pajak.

Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,000 < 0,05 (sig > 0,05) sehingga dapat disimpulkan bahwa hipotesis kelima diterima yang bera rti kemudahan b erpengaruh terhadap pengetahuan. Sehingga dapat diartikan semakin tinggi tingkat kemudahan dalam membayar pajak maka akan meningkatkan pengetahuan wajib pajak.

Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,020 < 0,05 (sig > 0,05) sehingga dapat disimpulkan bahwa hipotesis keenam diterima yang bera rti kesa daran b erpengaruh terhadap pengetahuan. Sehingga dapat diartikan semakin tinggi tingkat kesa daran untuk memenuhi hak dan kewajiban sebagai wajib pajak maka tingkat pengetahuan tentang pajak pun akan semakin tinggi. Berdasarkan hasil analisis jalur pada tabel 2 hasil olah data menunjukkan bahwa nilai signifikansi sebesar 0,000 < 0,05 (sig > 0,05) sehingga dapat disimpulkan bahwa hipotesis ketujuh diterima yang bera rti pengetahuan ber pengaruh terhadap kepatuhan wajib pajak. Sehingga dapat diartikan bahwa semakin baik pengetahuan wajib pajak tentang

peraturan dan tatacara perpajakan maka akan meningkatkan kepatuhan dalam membayar pajak. Hasil penelitian ini mendukung hasil penelitian Wardani (2018) yang menyatakan bahwa pengetahuan perpajakan yang diterima oleh wajib pajak dapat menjamin wajib pajak mematuhi kewajiban perpajakannya.

Dari diagram analisis jalur juga diperoleh pengaruh tidak langsung dari variabel Sosialisasi (X1) terhadap variabel kepatuhan(Y) melalui Variabel Mediasi (Pengetahuan) sebesar 0,144 (14,4%) yang berarti sosialisasi memiliki pengaruh lebih besar apabila melalui variabel pengetahuan. Hal ini berarti dengan sosialisasi dapat menambah pengetahuan wajib pajak tentang tatacara perpajakan sehingga wajib pajak menjadi patuh dalam membayar pajak.

Hasil penelitian ini mendukung hasil penelitian Wardani (2018) yang menyatakan bahwa apabila sosialisasi perpajakan dapat menambah pengetahuan wajib pajak dalam melakukan pembayaran pajak maka wajib pajak merasa puas dengan sosialisasi perpajakan yang diberikan. Pengetahuan perpajakan yang didapatkan wajib pajak akan berdampak pada tingkat kepatuhan wajib pajak, karena jika wajib pajak mengetahui tata cara pembayaran pajak maka wajib pajak akan mau memenuhi kewajibanya untuk membayar pajak.

Pengaruh tidak langsung variabel Kemudahan (X2) terhadap variabel kepatuhan (Y) melalui Variabel Mediasi (Pengetahuan) sebesar 0,211 (21,1%) yang berarti kemudahan memiliki pengaruh kecil apabila melalui variabel pengetahuan. Hasil ini tidak memediasi.

Pengaruh tidak langsung Kesadaran (X3) terhadap variabel kepatuhan (Y) melalui Variabel Mediasi (Pengetahuan) sebesar 0,023 lebih besar dari pengaruh langsung sebesar -0,082. Ini berarti variabel kesadaran memiliki pengaruh yang lebih besar apabila melalui variabel pengetahuan. Kesadaran terhadap hak dan kewajiban dalam perpajakan akan lebih baik jika didukung dengan pengetahuan yang baik pula sehingga pada akahirnya akan amembuat wajib pajak patuh.

5. KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan bahwa:

1. Sosialisasi PMK 44 Tahun 2020 tidak berpengaruh signifikan terhadap kepatuhan wajib pajak. 2. Kemudahan dalam memanfaatkan insentif pajak

berpengaruh terhadap kepatuhan wajib pajak. 3. Kesa daran t idak berpengar uh terhadap

kepatuhan wajib pajak.

4. Pengetahuan berpengaruh terhadap kepatuhan 5. Sosialisasi PMK 44 Tahun 2020 berpengaruh

signifikan terhadap pengetahuan wajib pajak. 6. Kemudahan dalam memanfaatkan insentif pajak

berpengaruh terhadap pengetahuan wajib pajak 7. Kesadaran berpengaruh terhadap pengetahuan

wajib pajak

8. Secara tidak langsung variabel sosialisasi yang melalui variabel pengetahuan memiliki pengaruh yang signifikan terhadap variabel kepatuhan 9. Secara tidak langsung variabel kemudahan yang

melalui variabel pengetahuan memiliki pengaruh yang signifikan terhadap variabel kepatuhan 10.Secara tidak langsung variabel kesadaran yang

melalui variabel pengetahuan memiliki pengaruh yang signifikan terhadap variabel kepatuhan

DAFTAR PUSTAKA

[1] Fauzan, Rahmad. 2020, Duh! 9 dar i 10 Perusahaan di Tanah Air Terdampak Covid-19, https://ekonomi.bisnis.com/read/20201124/ 12/1321812/duh-9-dari-10-perusahaan-di-tanah-air-terdampak-covid-19.

[2] Dewi Kusuma Wardani dan Erma Wati 2018, Pengaruh Sosialisasi Perpajakan Terhadap

Kepatuhan Wajib Pajak Dengan Pengetahuan Perpajakan Sebagai Variabel Intervening (Studi Pada Wajib Pajak Orang Pribadi di Kpp Pratama Kebumen), Jurnal Nominal / Volume VII Nomor 1 / Tahun 2018.

[3] Noza, Claressa Ayu Amanda and Aris, Ak, M.Si, Drs. M. Abdul 2016, Pengaruh Perubahan Tarif, Kemudahan Membayar Pajak, Sanksi Pajak, dan Sosialisasi Pp Nomor 46 Tahun 2013 Terhadap Tingkat Kepatuhan Waj ib Pajak Pelaku Umkm Studi Empiris pada Wajib Pajak Pelaku UMKM yang Terdaftar di KPP Pratama Salatiga, Thesis, Universitas Muhammadiyah Surakarta

[4] Puspita, Erna 2016, Analisis Jalur Pengaruh Sosialisasi Terhadap Kepatuhan Wajib Pajak Bumi dan Bangunan Kota Kediri Dengan Kesadaran Sebagai Vari abel Intervening, Jurnal Akuntansi & Ekonomi FE. UN PGRI Kediri Vol. 1 No. 1, September 2016

]5] Rivoni Bella dan Khairani Siti 2021, Pengaruh Sosialisasi, Kemudahan Pemanfaatan PMK No. 44 Tahun 2020 Tentang Insentif Pajak, Terhadap Kepatuhan Pelaku UMKM Dengan Pengetahuan UMKM Sebagai Variabel Intervening, Skripsi, https:// ekonomi.b isnis. com/r ead/202 01124/ 12/ 1321812/duh-9-dari-10-perusahaan-di-tanah-air-terdampak-covid-19

[6] Kementerian Kopera si dan UKM. 2020, Sekt or UMKM Jadi Kun ci Pemulihan Ekonomi di Tengah Pandemi, https:// kementerian Kop dan UKM.go.id