PADA HOTEL SOFYAN SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum Ekonomi Syariah (S.H.)

Oleh:

SATRIA RAFI SHIDDIQ

11150490000015

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1441 H/2020 M

ii LEMBAR PER

iii

iv

LEMBAR PERNYATAAN

Yang bertanda tangan di bawah ini, Nama : Satria Rafi Shiddiq

NIM : 11150490000015

Jurusan : Hukum Ekonomi Syariah Fakultas : Syariah dan Hukum

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh strata satu (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam skripsi ini sudah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

4. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya bersedia menerima sanksi yang berlaku di Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 28 September 2020

v ABSTRAK

Satria Rafi Shiddiq. NIM 11150490000015. MEKANISME PENGAWASAN DEWAN

PENGAWAS SYARIAH PADA HOTEL SOFYAN. Program Studi Hukum Ekonomi

Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 1441 H/2020 M

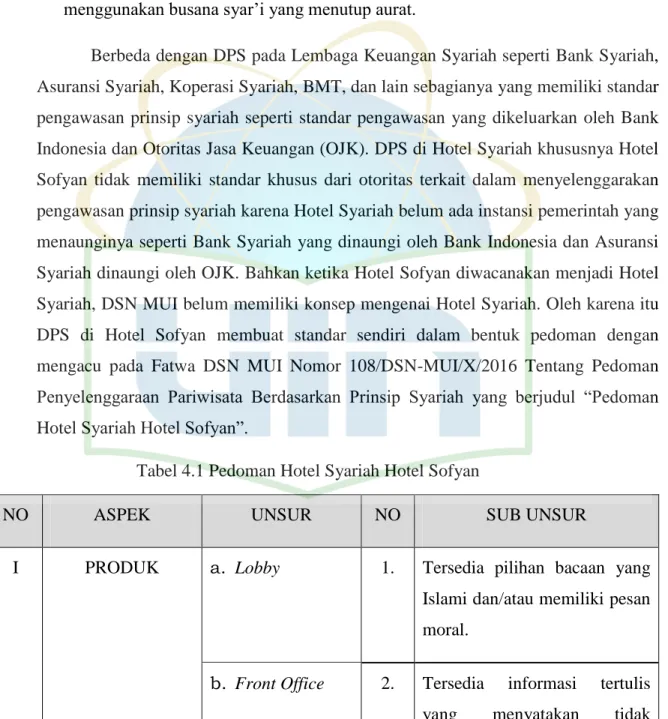

Dewan Pengawas Syariah (DPS) adalah dewan yang bertugas mengawasi pelaksanaan keputusan DSN MUI dan memberikan kritik saran kepada industri syariah yang diawasi. DPS tidak hanya dibutuhkan pada Lembaga Keuangan Syariah (LKS) seperti Bank Syariah, namun dibutuhkan juga pada Lembaga Bisnis Syariah seperti Hotel Syariah termasuk di dalamnya Hotel Sofyan. Karena aktivitas pengawasan DPS penting guna mengoreksi dan mengevaluasi penyelenggaraan Hotel Syariah. Mekanisme Pengawasan DPS pada Hotel Syariah pun harus mengacu kepada Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah. Studi ini bertujuan untuk menganalisis bagaimana mekanisme pengawasan DPS pada Hotel Sofyan dan kesesuaian implementasi penerapan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah di Hotel Sofyan.

Penelitian ini menggunakan metode penelitian hukum normatif-empiris dengan menggunakan pendekatan peraturan yang berlaku dan pendekatan studi kasus yang mana menggunakan teknik pengumpulan data dengan melakukan kajian dengan cara studi pustaka dan studi lapangan dengan cara wawancara. Hasil dari penelitian ini menunjukan bahwa mekanisme pengawasan DPS pada Hotel Sofyan sudah maksimal dan efektif serta implementasi penerapan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 pada Hotel Sofyan sudah sesuai. Hanya saja peraturan khusus mengenai penyelenggaraan Hotel Syariah belum ada sehingga DPS pada Hotel Sofyan menggunakan pedoman sendiri dalam mengawasi penyelenggaraan Hotel Sofyan sesuai prinsip syariah.

Kata Kunci : Mekanisme, DPS, Hotel Syariah

Pembimbing : Dr. Mochammad Bukhori Muslim, Lc., M.A. Daftar Pustaka : 1981 s.d 2018

vi

KATA PENGANTAR

Alhamdulillahirobbil Alamin, dengan menyebut nama Allah yang Maha Pengasih lagi Maha Penyayang. Segala puji bagi Allah Tuhan Semesta Alam. Pertama-tama peneliti panjatkan puji syukur kehadirat Allah SWT yang telah memberikan kesehatan dan melimpahkan segala karunia Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan baik dan dengan seizin Nya. Shalawat serta Salam semoga tercurahkan kepada baginda Nabi Muhammad SAW beserta sahabat dan keluarganya dan semoga dapat menjadi suri tauladan bagi kita semua umat manusia dan semoga kita dapat mendapatkan syafa‟atnya.

Skripsi yang berjudul “MEKANISME PENGAWASAN DEWAN

PENGAWAS SYARIAH PADA HOTEL SOFYAN” merupakan hasil penelitian karya

peneliti yang diajukan kepada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta untuk mendapatkan gelar Sarjana Hukum Ekonomi Syariah (S.H.).

Tak lepas dari proses penulisan skripsi ini, banyak peran dari berbagai macam pihak yang turut serta membantu meringankan beban peneliti untuk menyelesaikan skripsi ini. Rasa terima kasih peneliti ucapkan kepada :

1. Dr. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H., M.A, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. A. M. Hasan Ali, M.A, selaku Ketua Program studi Hukum Ekonomi Syariah dan Dr. Abdurrauf, M.A selaku Sekretaris Progam Studi Hukum Ekonomi Syariah. 3. Ir. M. Nadratuzzaman Hosen, M.Sc, M.Ec., Ph.D, selaku Dosen Pembimbing

Akademik yang selalu meluangkan waktunya untuk memberikan motivasi dan pengarahan selama masa perkuliahan. Semoga Allah selalu memberikan kesehatan dan keberkahan kepada bapak. Amiin

4. Dr. Mochammad Bukhori Muslim, Lc., M.A, selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu, fikiran dan tenaganya untuk sekedar memberikan pengarahan ketika peneliti merasa kesulitan dalam penulisan skripsi. Semoga Allah selalu memberikan kesehatan dan keberkahan kepada bapak. Amiin

vii

5. Segenap Bapak dan Ibu dosen, karyawan maupun staff kerja di lingkungan Fakultas Syariah dan Hukum yang telah memberikan ilmu pengalaman selama berada di lingkungan fakultas.

6. Bapak Hafizuddin Ahmad, Lc selaku DPS Hotel Sofyan, yang telah menerima peneliti untuk melakukan penelitian dan membantu memberikan data yang diperlukan untuk keperluan penyelesaian skripsi.

7. Kedua orang tua tersayang dan tercinta, Ayahanda Sri Widodo dan Ibunda Mufarida, S.Pd yang tanpa lelah memberikan semangat dan motivasi, tanpa pamrih mengasihi, tabah dalam menasehati dan selalu memberikan doa yang tulus di setiap sujudnya tanpa mengharap suatu apapun kecuali kesuksesan anak-anaknya. Semoga Allah SWT memberikan kesehatan dan kesejahteraan di dunia dan

Jannatul firdaus di akhirat kelak. Amin ya mujibassaa’ilin

8. Mas Taufiq dan Mbak Nova, Adik Hafidz, dan Adik Hamid yang sealu memberikan doa dan dukungan. Semoga Allah SWT selalu memberikan kesehatan dan apa yang di cita-citakan senantiasa tercapai. Amin.

9. Istri tercinta Mala Aprilyas dan Ananda Al Fatih Razka Shiddiq yang selalu menemani, membantu, memotivasi selama proses awal penyusunan skripsi hingga akhir. Semoga kita menjadi keluarga yang sakinah mawadah warahmah. Amin. 10. Ericson, Alam, Sasha dan Ulfa sahabat Alumni Pondok Pesantren Modern Islam

Assalaam yang tak henti memberikan dukungan serta doa yang terucap dari setiap lantunan doa.

11. Seluruh kawan-kawan Program Studi Hukum Ekonomi Syariah angkatan 2015 yang telah menjadi banyak memberikan warna selama masa perkuliahan. Semoga Allah SWT senantiasa mempermudah urusan kita dan selalu menjadikan apa yang kita dapatkan di kampus ini dapat bermanfaat di hari kemudian.

12. Teman-teman KKN 120 “PEMUDA” yang walau hanya 40 hari kita bersama, tapi akan selalu teringat selamanya.

13. Keluarga besar Aman Palestin Indonesia Cabang Jakarta, FoSSEI Jabodetabek, LiSEnSi UIN Jakarta, FRESH UIN Jakarta, dan LDK Syahid yang memberikan pengalaman dan pelajaran hidup yang begitu luar biasa. Semoga silaturrahim kita tetap terjaga dan senantiasa dapat selalu saling mengingatkan.

viii

14. Seluruh pihak terkait lainnya yang telah berperan membantu selama penyelesaian skripsi ini.

Terima kasih atas semua dukungan yang telah diberikan oleh orang-orang yang telah hadir di dalam kehidupan peneliti, yang tidak dapat peneliti sebutkan satu persatu. Semoga semua dukungan dan kebaikan yang telah kalian berikan mendapat balasan yang mulia dari Allah SWT dan kita semua selalu berada dalam lindungan-Nya serta dipermudah segala urusan di dunia maupun di akhirat. Peneliti menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari kata sempurna, namun semoga skripsi ini dapat memberikan manfaat bagi peneliti khususnya dan bagi para pembaca umumnya. Semoga kita semua selalu berada dalam lindungan Allah SWT. Aamiin Ya Rabbal

Aalamiin.

Satria Rafi Shiddiq Jakarta, 19 Juli 2020

ix DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 4

C. Pembatasan Masalah ... 5

D. Rumusan Masalah ... 5

E. Tujuan dan Manfaat Penelitian ... 5

F. Review Studi Terdahulu ... 6

G. Kerangka Teori dan Konseptual ... 7

H. Metode Penelitian ... 9

I. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 12

A. Teori Pengawasan ... 12

B. Dewan Pengawas Syariah (DPS) ... 17

C. Wisata Syariah ... 21

D. Hotel Syariah ... 27

BAB III GAMBARAN UMUM HOTEL SOFYAN ... 34

A. Sejarah Hotel di Indonesia ... 34

B. Sejarah Hotel Sofyan ... 35

C. Visi, Misi, Filosofi dan Logo Hotel Sofyan ... 39

D. Struktur Organisasi Hotel Sofyan ... 40

E. Landasan Hukum ... 41

x

BAB IV ANALISIS PELAKSANAAN PENGAWASAN DPS DI HOTEL SOFYAN ... 43

A. Analisis Kedudukan DPS di Hotel Sofyan ... 43

B. Analisis Peran DPS dan Hubungan Audit Internal dengan DPS di Hotel Sofyan ... 45

C. Analisis Mekanisme Pelaksanaan Pengawasan DPS di Hotel Sofyan... 47

BAB V PENUTUP ... 61

A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 63 LAMPIRAN-LAMPIRAN

xi

DAFTAR TABEL

Tabel 1.1 10 Besar Negara Destinasi Wisata Halal Terbaik Tabel 2.1 Perbedaan Wisata Syariah dan Konvensional Tabel 2.2 Perbedaan Hotel Syariah dan Konvensional Tabel 4.1 Pedoman Hotel Syariah Hotel Sofyan

xii

DAFTAR LAMPIRAN

Lampiran 1 : Form Daftar Bimbingan Skripsi

Lampiran 2 : Surat Permohonan Data di Hotel Sofyan

Lampiran 3 : Surat Keterangan Telah Melakukan Wawancara Lampiran 4 : Foto Hotel Sofyan

Lampiran 5 : Skrip Pertanyaan Wawancara Lampiran 6 : Hasil Wawancara

1

BAB I PENDAHULUAN

PENDAHULUAN A. Latar Belakang

Sistem ekonomi syariah di Indonesia telah memasuki tahap kedua dimana pengembangan sistem dilakukan tidak terpaku dalam keuangan saja namun dilakukan pengembangan pada instrumen lain. Saat ini sudah banyak bermunculan kelembagaan ekonomi syariah selain perbankan syariah di masyarakat, seperti contohnya asuransi syariah, gadai syariah, pasar modal syariah, hingga pariwisata syariah yang terdiri dari hotel syariah, spa syariah, tempat rekreasi syariah, restoran syariah.

Indonesia ditetapkan sebagai destinasi wisata halal (halal tourism) terbaik dunia 2019 standar Global Muslim Travel Index (GMTI) 2019. Setelah lima tahun melakukan berbagai upaya, akhirnya Indonesia terpilih menjadi destinasi wisata halal terbaik dunia tahun ini. Lembaga pemeringkat Mastercard-Crescent menempatkan Indonesia pada peringkat pertama standar GMTI dengan skor 78 bersama dengan Malaysia yang sama-sama berada di ranking teratas. Tercatat 10 besar negara destinasi wisata halal terbaik dunia versi GMTI 2019 sebagai berikut:1

Tabel 1.1 10 Besar Negara Destinasi Wisata Halal Terbaik

No Negara Skor

1. Indonesia 78

2. Malaysia 78

3. Turki 75

4. Arab Saudi 72

5. Uni Emirat Arab 71

6. Qatar 68

2

7. Maroko 67

8. Bahrain 66

9. Oman 66

10. Brunei Darussalam 65

Berdasarkan Tabel di atas, Destinasi Wisata Syariah adalah kawasan geografis yang berada dalam satu atau lebih wilayah administratif yang di dalamnya terdapat daya tarik wisata, fasilitas ibadah dan umum, fasilitas pariwisata, aksesibilitas, serta masyarakat yang saling terkait dan melengkapi terwujudnya kepariwisataan yang sesuai dengan prinsip syariah2. Adapun yang menjadi bagian dari pariwisata syariah tidak hanya terkait wisata religi saja akan tetapi meliputi restaurant, tempat rekreasi, spa syariah,

massage hingga hotel syariah.3

Kementerian Pariwisata dan Ekonomi Kreatif menimbang bahwa dalam rangka meningkatkan daya saing destinasi pariwisata di Indonesia yang memiliki keindahan alam, keragaman budaya dan populasi Muslim terbesar di dunia serta menjadikannya daya tarik wisata syariah di Indonesia sebagai destinasi utama bagi wisatawan dunia, Kementerian Pariwisata dan Ekonomi Kreatif menerbitkan Peraturan Menteri Pariwisata dan Ekonomi Kreatif Nomor 2 Tahun 2014, peraturan ini juga sesuai dengan hasil Nota Kesepahaman antara Kementerian Pariwisata dan Ekonomi Kreatif dengan Dewan

Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) Nomor

Nk.11/KS.001/W.PEK/2012, dan Nomor B-459/DSN-MUI/XII/2012 tentang Pengembangan dan Sosialisasi Pariwisata Syariah, perlu dilakukan pengaturan mengenai penyelenggaraan Usaha Hotel Syariah.4 Pedoman penyelenggaraan hotel syariah ini diatur dalam Peraturan Menteri Pariwisata dan Ekonomi Kreatif Nomor 2 Tahun 2014 (PERMEN PAREKRAF No. 2) tentang Pedoman Penyelenggaraan Usaha Hotel Syariah

2 Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah

3

Desy Kavanillah dan Ahmad Ajib Ridlwan, Pengaruh Bauran Pemasaran Jasa Keputusan Menginap di

Hotel Andita Syariah Surabaya, Iqtishoduna Vol. 7, No. 2 (Oktober 2018)

4 Peraturan Menteri Pariwisata dan Ekonomi Kreatif Nomor 2 Tahun 2014 tentang Pedoman Penyelenggaraan Usaha Hotel Syariah

yang didalamnya menyebutkan terdapat 2 macam kualifikasi mengenai hotel syariah yaitu Hilal 1 dan Hilal 2. Dimana Hilal 1 adalah penggolaan untuk usaha hotel syariah yang dinilai memenuhi seluruh kriteria Usaha Hotel Syariah yang diperlukan untuk melayani kebutuhan minimal wisatawan muslim. Sedangan Hilal 2 adalah penggolongan untuk Usaha Hotel Syariah yang dinilai memenuhi seluruh Kriteria Usaha Hotel Syariah yang diperlukan untuk melayani kebutuhan wisatawan muslim dan umum.

Akan tetapi pada Agustus 2016 PERMEN PAREKRAF No. 2 dicabut oleh Menteri Pariwisata setelah diterbitkannya Peraturan Menteri Pariwisata Nomor 11 Tahun 2016 (PERMEN PAR No. 11) tentang Pencabutan Atas Peraturan Menteri Pariwisata dan Ekonomi Kreatif Nomor 2 Tahun 2014 tentang Pedoman Penyelenggaraan Usaha Hotel Syariah. Pada peraturan diatas tidak memberikan alasan secara jelas mengenai pencabutan PERMEN PAREKRAF No. 2. Peraturan tersebut hanya menjelelaskan bahwa Peraturan Menteri Pariwisata dan Ekonomi Kreatif Nomor 2 Tahun 2014 tentang Pedoman Penyelenggaraan Usaha Hotel Syariah, sudah tidak sesuai lagi dengan tuntutan dan perkembangan kepariwisataan saat ini sehingga perlu dicabut.5

Kemudian pada Oktober 2016 DSN MUI menerbitkan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan

Prinsip Syariah setelah menimbang bahwa saat ini sektor pariwisata berbasis syariah

mulai berkembang di dunia termasuk Indonesia, sehingga memerlukan pedoman penyelenggaraan pariwisata berdasarkan prinsip syariah dan pedoman penyelenggaraan pariwisata syariah berdasarkan prinsip syariah belum diatur dalam fatwa DSN-MUI. Dalam fatwa diatas menyebutkan bahwa ketentuan terkait hotel syariah salah satunya adalah makanan dan minuman yang disediakan di hotel syariah wajib telah mendapat sertifikat halal dari MUI dan hotel syariah juga wajib menggunakan jasa Lembaga Keuangan Syariah dalam melakukan pelayanan.6

Hotel Syariah yang telah memiliki sertifikat syariah dari DSN MUI wajib mengikuti aturan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman

5

Peraturan Menteri Pariwisata Nomor 11 Tahun 2016 tentang Pencabutan Atas Pertauran Menteri

Pariwisata dan Ekonomi Kreatif Nomor 2 Tahun 2014 tentang Pedoman Penyelenggaraan Usaha Hotel Syariah 6 Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah

4

Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah. Oleh karena itu Dewan Pengawas Syariah (DPS) harus mengawasi dengan baik dan benar atas terlaksananya Fatwa DSN MUI terhadap penyelengaraan hotel syariah.

Tugas utama DPS di Hotel Syariah hampir sama dengan tugas DPS di Lembaga Keuangan Syariah yaitu agar penyelenggaraan Hotel Syariah tidak menyimpang dari prinsip syariah yang di fatwakan DSN MUI. Pengawasan yang dilakukan DPS di Hotel Syariah mengalami kesulitan dalam melakukan pengawasan dikarenakan tidak adanya aturan khusus yang mengatur tentang penyelenggaraan Hotel Syariah. Sejak PERMEN PAREKRAF No. 11 terbit, DPS di Hotel Syariah hanya menggunakan Fatwa DSN MUI No. 108 sebagai acuan dalam melakukan pengawasan.

Bahkan banyak Hotel yang sudah mengklaim dirinya Syariah namun belum memiliki DPS. Seperti pada penelitian Wulandari yang mana dalam operasional di Namira Syariah Hotel Pekalongan belum ada DPS yang mengawasi, oleh karenanya menurut Wulandari Namira Syariah Hotel Pekalongan belum sepenuhnya menjalankan operasional secara syariah.7

Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan judul

“Mekanisme Pengawasan Dewan Pengawas Syariah Pada Hotel Sofyan”. Penelitian

ini dilakukan karena peneliti ingin mengetahui mekanisme pengawasan DPS di Hotel Sofyan apakah sudah sesuai dengan Fatwa DSN MUI atau belum.

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka masalah-masalah yang dapat diidentifikasikan adalah sebagai berikut:

1. Bagaimana peran dan wewenang DPS di Hotel Sofyan?

2. Apakah penunjukan DPS di Hotel Sofyan sudah sesuai dengan ketentuan yang berlaku?

3. Bagaimana cara DPS mengawasi kegiatan penyelenggaraan Hotel Sofyan? 4. Peraturan apa yang digunakan Hotel Sofyan saat ini?

7

Wulandari, Analisis Penerapan Prinsip Hotel Syariah (Studi Kasus pada Namira Syariah Hotel

5. Bagaimana peran dan tindak lanjut DPS terhadap penyimpangan yang terjadi di Hotel Sofyan?

6. Seberapa efektif keberadaan DPS dala penerapan prinsip syariah di Hote Syariah Sofyan?

C. Pembatasan Masalah

Untuk mempermudah dalam pembahasan penulisan skripsi ini, peneliti membatasi masalah yang akan dibahas sehingga pembahasannya lebih jelas dan terarah sesuai dengan yang diharapkan peneliti. Disini peneliti hanya akan membahas mengenai mekanisme pengawasan DPS di Hotel Sofyan.

D. Rumusan Masalah

Berdasarkan latar belakang yang telah peneliti paparkan di atas, rumusan masalah dari penelitian ini yaitu:

1. Bagaimana mekanisme pengawasan DPS terhadap penyelenggaraan hotel syariah di Hotel Sofyan?

2. Bagaimana penerapan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah di Hotel Sofyan?

E. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini, yaitu:

1. Untuk menganalisis mekanisme pengawasan DPS di Hotel Sofyan.

2. Untuk menganalisis kepatuhan DPS terhadap pengawasan di Hotel Sofyan sesuai Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah.

Adapun manfaat yang diberikan dari penelitian ini adalah:

1. Memberikan penjelasan mengenai mekanisme pengawasan DPS dan penerapan fatwa di Hotel Sofyan.

2. Sebagai sumbangsih kepustakaan bagi mahasiswa Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada khususnya dan masyarakat luas pada umumnya. 3. Sebagai kontribusi ilmiah dalam memperkaya khazanah ilmu, khususnya pada bidang

6 F. Review Studi Terdahulu

Sebelum menentukan judul bahasan dalam skripsi ini, peneliti melakukan review kajian terdahulu yang berkaitan dengan judul peneliti bahas. Review kajian terdahulu yang berkaitan dengan pembahasan peneliti diantaranya:

1. Penelitian dengan judul “Mekanisme Pengawasan Dewan Pengawas Syariah (DPS) Pada Baitul Maal Wat Tamwil (BMT) Tumang” oleh Abdul Latif, Tugas Akhir IAIN Salatiga 2017. Penelitian ini membahas tentang mekanisme pengawasan DPS pada BMT. Perbedaan dengan penelitian peneliti adalah pembahasan peneliti mengenai mekanisme pengawasan DPS pada hotel syariah.

2. Skripsi dengan judul “Penerapan Prinsip Syariah Pada Bayt Kaboki Hotel Bali Menurut Fatwa DSN MUI No. 108/DSN-MUI/X/2016” oleh Aufa Saffanah Fitri Sholeh, Skripsi Fakultas Syariah dan Hukum 2018. Dalam skripsi tersebut membahas mengenai penerapan fatwa terhadap operasional di Bayt Kaboki Hotel Bali. Perbedaan dengan penelitian peneliti adalah pembahasan peneliti mengenai penerapan fatwa terhadap operasional dan mekanisme pengawasan DPS di Hotel Sofyan.

3. Jurnal dengan judul “Perkembangan Bisnis Hotel Syariah di Indonesia” oleh Zamakhsyari Baharuddin dan Fahadil Al Hasan, Jurnal Al-Adl Vol. 11 No.1 (Januari 2018). Dalam jurnal tersebut membahas mengenai ketentuan sertifikat halal bagi penyelenggara hotel syariah. Perbedaan dengan penelitian peneliti adalah penelitian peneliti membahas mengenai seluruh ketentuan yang terdapat dalam fatwa bukan hanya mengenai sertifikat syariah saja dan juga pada pengawasan DPS.

4. Jurnal dengan judul “Analisis Manajemen Hotel Adilla Syariah Yogyakarta (Tinjauan fatwa DSN MUI No. 108/DSN-MUI/X/2016)” oleh Eko Kurniasih Pratiwi, Jurnal Studi Islam Vol. XII No. 1 2017. Dalam jurnal tersebut membahas mengenai kesesuaian syariah terhadap manajemen Hotel Adilla Syariah Yogyakarta. Perbedaan dengan penelitian peneliti adalah penelitian peneliti bukan hanya membahas mengenai kesesuaian syariah terhadap manajemen Hotel Sofyan saja melainkan membahas mengenai mekanisme pengawasan DPS juga.

5. Skripsi dengan judul “Analisis Penerapan Prinsip Hotel Syariah (Studi Kasus Pada Namira Hotel Syariah Pekalongan)” oleh Wulandari, Skripsi Fakultas Ekonomi dan Bisnis Islam 2019. Dalam skripsi tersebut membahas mengenai penerapan prinsip syariah terhadap penyelenggaraan Namira Hotel Syariah Pekalongan. Perbedaan dengan penelitian peneliti adalah peneltian peneliti tidak hanya membahas mengenai penerapan prinsip syariah pada Hotel Sofyan namun juga membahas mengenai mekanisme pengawasan DPS di Hotel Sofyan.

G. Kerangka Teori dan Konseptual

Adapun kerangka teori yang digunakan dalam penelitian bersusun atas: 1. Teori Mekanisme

Menurut Moenir mekanisme adalah rangkaian kerja alat yang digunakan untuk tujuan penyelesaian masalah yang berhubungan dengan proses kerja, tujuannya demi hasil yang maksimal.

Mekanisme yang dimaksud dalam penelitian ini adalah tata cara kerja seorang Dewan Pengawas Syariah dalam mempraktekkan suatu teori yaitu dari Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah di Hotel Sofyan.

2. Teori Pengawasan

Menurut Lyndal F. Urwick, pengawasan berarti upaya agar sesuatu dilaksanakan sesuai dengan peraturan yang telah ditetapkan dan instruksi yang dikeluarkan. Sedangkan menurut Sondang Siagian, pengawasan adalah proses pengamatan pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan yang dilaksanakan sesuai dengan rencana yang telah ditemukan sebelumnya.

Pengawasan yang dimaksud dalam penelitian ini adalah Dewan Pengawas Syariah dalam melakukan pengawasan di Hotel Sofyan agar menjamin kesesuaian prinsip syariah sesuai dengan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah.

Adapun kerangka konseptual dalam penelitian ini adalah: 1. Fatwa

8

timbul dan adanya seseorang yang ingin mengetahui bagaimana caranya menyelesaikan masalah tersebut. Dalam hal ini Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah muncul karena mulai berkembangnya ekonomi islam dan sebagai jawaban bagi para pihak untuk menyelenggarakan hotel syariah.

2. Dewan Pengawas Syariah

Dewan Pengawas Syariah bertugas untuk melakukan pengawasan salah satunya di hotel syariah syariah sesuai dengan prinsip syariah. Standar DPS bisa melakukan pengawasan di hotel syariah syariah yaitu wajib memahami tentang fiqih salah satunya adalah ikhwal penerapan menjaga kesucian. Untuk bisa mengusulkan DPS bisa melalui pihak Hotel syariah ataupun tidak. Akan tetapi, DPS wajib telah disertifikasi oleh MUI dan telah mengikuti pelatihan. Karena peran DPS tidak hanya sebagai pengawas saja, akan tetapi berperan sebagai pihak yang dapat memberikan masukan yang berkaitan dengan penerapan standar yang harus dilakukan oleh Hotel Syariah.

3. Hotel Syariah

Hotel syariah secara umum terdapat hal-hal yang ada di hotel konvensional lainnya seperti kamar yang setara dengan hotel berbintang, restaurant, kolam renang (perbedaannya antara wanita dan pria harus terpisah), fasilitas koran pagi dan hal-hal lain yang secara umum tersedia di hotel konvensional. Namun perbedaannya adalah sebagai berikut; Hotel syariah menjadikan rukun iman dan rukun islam menjadi dasar hukum dan hal-hal yang harus dipenuhi oleh hotel syariah secara umum adalah; 1) Fasilitas Mushola atau masjid wajib ada; 2) Wajib ada kumandang azan di setiap sudut atau lantai jika hotel tersebut luas atau bertingkat, dipasang speaker untuk meneruskan kumandang azan disetiap waktu-waktu sholat; 3) Mencantumkan di dalam anggaran dasar/ rumah tangga hotel sebagai hotel syariah; 4) Tidak mengizinkan pertemuan antara tamu yang bukan muhrim dengan tamu yang menginap, pertemuan bisa dilakukan di area umum seperti lobby atau di luar hotel; 5) Tidak menyediakan minuman ataupun makanan beralkohol sebagai konsumsi tamu; 6) Tidak mengizinkan hotel sebagai sarana penggunaan narkoba; 7) Untuk urusan perbankan, hotel syariah harus memiliki rekening sesuai dengan syariah sebagai

contoh dengan menggunakan bank syariah; 8) Tidak menempatkan ornament/ hiasan ataupun lukisan dari mahkluk bernyawa di area luar dan dalam hotel; 9) Memiliki sertifikat halal dari MUI (Majelis Ulama Indonesia ).

Jadi pada prinsipnya hotel dengan konsep syariah menjalankan ketentuan-ketentuan sesuai dengan syariah islam serta ketentuan yang ditetapkan oleh MUI dengan adanya sertifikat sebagai salah satu persyaratan diakuinya sebuah hotel sebagai hotel syariah.8

4. Prinsip Syariah

Pengertian Prinsip Syariah yaitu prinsip hukum Islam yang pelaksanannya harus berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Dalam penelitian ini, Hotel Sofyan harus sesuai dengan Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah baik berupa akadnya maupun tentang penyelenggaraannya.

H. Metode Penelitian

1. Jenis Penelitian

Dalam melakukan penelitian, peneliti memilih jenis penelitian normatif empiris. 2. Pendekatan Penelitian

Pendekatan yang peneliti gunakan dalam penelitian ini adalah pendekatan statute

approach atau biasa disebut pendekatan perundangan. Pendekatan

undang-undang dilakukan dengan menelaah semua undang-undang-undang-undang dan regulasi yang bersangkut paut dengan isu hukum yang sedang diteliti.9

Selain pendekatan perundang-undangan, dalam penelitian ini peneliti juga menggunakan case approach atau pendekatan kasus. Pendekatan kasus peneliti lakukan dengan menganalisa kasus penyimpangan yang terjadi terhadap prinsip syariah pada penyelenggaraan hotel syariah syariah.10

8

Femi Oktaviani, Marketing Public Relation Hotel Syariah dalam Membangun Lifestyle Islami Kota

Bandung, Jurnal Signal Vol. 6, No. 1 (Januari 2018)

9 Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta: Prenadamedia Group, 2005), h.133 10 Ulber Silalahi, Metode Penelitian Sosial, (Bandung: PT. Refika Aditama, 2009), h. 283

10

3. Sumber Bahan Hukum

a. Bahan hukum primer adalah bahan hukum utama yang menjadi sumber penelitian. Bahan hukum primer penelitian ini adalah Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah.

b. Bahan hukum sekunder adalah bahan yang tidak mempunyai kekuatan hukum mengikat tetapi dapat membantu dalam menjelaskan terkait pembahasan peneliti dalam penelitian ini. Bahan hukum sekunder ini antara lain jurnal-jurnal ilmiah, buku-buku teks dan berbagai literatur ilmiah serta artikel terkait. 4. Teknik Pengumpulan Bahan Hukum

Untuk memperoleh data yang peneliti perlukan terkait masalah yang akan diteliti, maka teknik pengumpulan data yang peneliti lakukan melalui wawancara dan studi kepustakaan.

5. Teknik penulisan Bahan Hukum

Teknik penulisan yang peneliti gunakan adalah berdasarkan pedoman penulisan skripsi yang diterbitkan oleh Pusat Peningkatan dan Jaminan Mutu (PPJM) Fakultas Syariah dan Hukum Universitas Islam Negeri Jakarta tahun 2017.

I. Sistematika Penulisan

Untuk mempermudah dan memahami lebih jelas gambaran materi dalam penelitian ini, maka peneliti menyusun menjadi beberapa sub bab dengan sistematika penyampaian sebagai berikut :

BAB I PENDAHULUAN : Bab ini berisikan tentang Latar Belakang, Identifikasi Masalah, Batasan Masalah, Rumusan Masalah, Tujuan dan Manfaat Penelitian, serta Sistematika Penulisan.

BAB II KAJIAN PUSTAKA : Berisi teori-teori yang berhubungan dengan penelitian ini.

BAB III TINJAUAN UMUM : Menguaraikan tentang objek penelitian yang menjelaskan secara umu objek penelitian dan hal-hal yang berkaitan dengan penelitian ini.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN : Menjelaskan analisis-analisis dari penelitian yang dilakukan dengan cara pendekatan-pendekatan metode penelitian beserta pembahasan yang berkaitan dengan judul yang menjadi bagian terpenting dalam pemenuhan penelitian ini.

BAB V PENUTUP : Menyimpulkan dari hasil penelitian yang dapat dipahami dan saran kepada pihak-pihak terkait dengan pembahasan sebagai usulan dari peneliti.

12

BAB II LANDASAN TEORI

LANDASAN TEORI A. Teori Pengawasan

1. Pengertian Pengawasan

Di dalam Bahasa Indonesia pengawasan berasal dari kata “awas” yang berarti mengawasi sesuatu. Menurut Kamus Besar Bahasa Indonesia pengawasan adalah penilikan dan pengarahan kebijakan jalannya perusahaan.1 Sedangkan menurut para ahli pengawasan dapat diartikan sebagai berikut:

a. Menurut Saiful Anwar, pengawasan atau konrol terhadap tindakan pelaku kegiatan diperlukan agar pelaksanaan tugas yang telah ditetapkan dapat mencapai tujuan dan terhindar dari penyimpangan-penyimpangan.2

b. Menurut M. Manullang, pengawasan adalah suatu proses untuk dapat menetapkan pekerjaan apa yang telah dilaksanakan, meniliainya dan juga mengoreksinya dan bila perlu dengan sebuah maksud agar pelaksanaan pekerjaan sesuai dengan rencana yang semula.3

c. Menurut Prayudi, pengawasan adalah suatu proses untuk menetapkan pekerjaan apa yang dijalankan, dilaksanakan, atau diselenggaraka itu dengan apa yang dikehendaki, direncanakan atau diperhatikan.4

d. Menurut Harold Koonz yang dikutip oleh John Salindeho dikatakan bahwa pengawasan adalah pengukuran dan pembetulan terhadap kegiatan para bawahan untuk menjamin bahwa apa yang terlaksana itu cocok dengan rencana. Jadi pengawasan itu mengukur pelaksanaan dibandingkan dengan cita-cita dan rencana, memperlihatkan di mana ada penyimpangan yang negative dan dengan menggerakkan tindakan-tindakan untuk memperbaiki penyimpangan-penyimpangan, membantu menjamin tercapainya rencana-rencana.5

1 KBBI Online https://kbbi.web.id/pengawasan diakses pada Sabtu, 28 Maret 2020 Pukul 10.59 WIB 2

Saiful Anwar, Sendi-Sendi Hukum Adminisrasi Negara, (Medan: Gelora Madani Press, 2004) h. 127

3 M. Manullang, Dasar-Dasar Manajemen, (Jakarta; Ghalia Indonesia, 1995) 4 Prayudi, Hukum Administrasi Negara, (Jakarta: Ghalia Indonesia, 1981) h. 80

Dari beberapa pengertian diatas dapat disimpulkan pengawasan adalah sebuah kegiatan yang dilakukan oleh pengawas dalam melaksanakan tugasnya dalam sebuah organisasi dalam menjamin seluruh kegiatan organisasi berjalan sesuai dengan ketentuan yang berlaku dan apabila terdapat perbedaan dalam pelaksanaannya maka akan diadakan evaluasi dan koreksi. Sedangkan dalam pengertian syariah pengawasan bermakna pemantauan (ishraf), pemeriksaan (muraja’ah) dan investigasi (fahsh) bertujuan untuk menjaga manfaat (mura’at mashlahah) dan menghindari kehancuran (idra’ mafsadah).6

2. Dasar Hukum Pengawasan

Pengawasan dalam pandangan Islam dilakukan unt meluruskan yang tidak lurus, mengoreksi yang salah dan membenarkan yang hak. Adapun dalil yang dapat digunakan sebagai dasar hukum tentang pengawasan adalah sebagai berikut:

Q.S Al Mujadalah Ayat 7

َوُه َّلَّ

ا ٍةَث َلََث ٰىَوْ َنَ ْنِم ُنوُكَي اَم ۖ ِضْرَ ْلْا ِفِ اَمَو ِتاَواَم َّسما ِفِ اَم َُلَْعَي َ َّللَّا َّنَأ َرَت ْمَمَأ

ِ

اَم َنْيَأ ْمُهَعَم َوُه َّلَّ

ا َ َثَْكَأ َلَّ َو َ ِلََِٰذ ْنِم ٰ َنَْدَأ َلََّو ْمُه ُسِدا َس َوُه َّلَّ

ِ

ا ٍة َسْ َخَ َلَّ َو ْمُهُعِباَر

ِ

َك

َّ ُثُ ۖ اوُه

ٌيِلَع ٍء ْ َشَ ِّ ُكِب َ َّللَّا َّن

ا ۚ ِةَماَيِقْما َمْوَي اوُلِ َعَ اَمِب ْمُ ُئُِّبَنُي

ِ

“Tidakkah kamu perhatikan, bahwa sesungguhnya Allah mengetahui apa yang ada di langit dan di bumi? Tiada pembicaraan rahasia antara tiga orang, melainkan Dialah keempatnya. Dan tiada (pembicaraan antara) lima orang, melainkan Dialah keenamnya. Dan tiada (pula) pembicaraan antara jumlah yang kurang dari itu atau lebih banyak, melainkan Dia berada bersama mereka di manapun mereka berada. Kemudian Dia akan memberitahukan kepada mereka pada hari kiamat apa yang telah mereka kerjakan. Sesungguhnya Allah Maha mengetahui segala sesuatu.”7

6 Muhammad Ridwan, Konstruksi Bank Syariah Indonesia (Yogyakarta: Pustaka SM, 2007)

14

Q.S Qaf Ayat 17

ٌديِعَق ِلاَم ِّشما ِنَعَو ِينِمَيْما ِنَع ِناَيِّقَلَتُمْما ىَّقَلَتَي ْذ

ا

ِ

“(yaitu) ketika dua orang malaikat mencatat amal perbuatannya, seorang duduk di sebelah kanan dan yang lain duduk di sebelah kiri.”8

3. Tipe-Tipe Pengawasan9

a. Pengawasan pendahuluan (streering controls). Pengawasan ini direncanakan untuk mengatasi masalah-masalah atau penyimpangan-penyimpangan dari standar atau tujuan dan memungkinkan koreksi dibuat sebelum suatu kegiatan tertentu diselesaikan.

b. Pengawasan yang dilakukan bersama dengan pelaksaan kegiatan (Concurrent

Controls). Pengawasan ini dilakukan selama suatu kegiatan berlangsung.

Pengawasan ini merupakan proses dimana aspek tertentu harus dipenuhi dahulu sebelum kegiatan-kegiatan bisa dilanjutkan atau menjadi semacam peralatan “double check” yang lebih menjamin ketetapan pelaksanaan suatu kegiatan.

c. Pengawasan umpan balik yaitu pengawasan yang mengukur hasil-hasil dari kegiatan tertentu yang telah diselesaikan.

4. Tujuan Pengawasan

Pengawasan merupakan fungsi manajerial yang keempat setelah perencanaan, pengorganisasian dan pengarahan. Sebagai salah satu fungsi manajemen, mekanisme pengawasan di dalam suatu organisasi memang mutlak diperlukan. Pelaksanaan suatu rencana atau program tanpa diiringi dengan suatu sistem pengawasan yang baik dan berkesinambungan, jelas akan mengakibatkan lambatnya atau bahkan tidak tercapainya sasaran dan tujuan yang telah ditentukan.10 Tujuan utama dari pengawasan ialah mengusahakan agar apa yang direncanakan menjadi kenyataan.

8 Kementrian Agama RI, Al-Qur’an dan Terjemahannya Al-Halim (Surabaya: UD. Halim, 2014), h.519 9 Makmur, Efektivitas Kebijakan Pengawasan. (Bandung: PT Refika Aditama, 2011), h. 176

Menurut Soekarno yang dikutip Gouzali Saydam mengemukakan tujuan pengawasan sebagai berikut:11

a. Untuk mengethaui apakah suatu kegiatan sudah berjalan sesuai dengan rencana

b. Untuk mengetahui apakah suatu kegiatan sudah sesuai dengan instruksi c. Untuk mengetahui apakah kegiatan telah berjalan efisien

d. Untuk mengetahui kesulitan-kesulitan dan kelemahan-kelemahan dalam kegiatan

e. Untuk mencari jalan keluar bila ada kesulitan, kelemahan, atau kegagalan kea rah perbaikan

Sedangkan yang dimaksud tujuan dalam pengawasan syariah adalah untuk membenarkan yang salah, meluruskan penyimpangan yang terjadi dan menjaga kebenaran yang telah dilakukan agar tetap sesuai dengan prinsip syariah dalam penyelenggaraan kegiatan.

5. Prinsip-Prinsip Pengawasan

Fungsi pengawasan agar dapat mencapai hasil yang diharapkan, maka pimpinan organisasi atau unit organisasi yang melaksanakan fungsi pengawasan harus mengetahui dan menerapkan prinsip-prinsip pengawasan.

Prinsip-prinsip pengawasan menurut Handayaningrat adalah:12 a. Pengawasan berorientasi pada tujuan organisasi

b. Pengawasan harus objektif, jujur dan mendahulukan kepentingan umum c. Pengawasan harus berorientasi terhadap kebenaran menurut peraturan

perundang-undangan yang berlaku, berorientasi terhadap kebenaran tujuan dalam pelaksanaan pekerjaan

d. Pengawasan harus menjamin sumber daya dan hasil guna pekerjaan e. Pengawasan harus berdasarkan atas standar yang objektif, teliti dan tepat

11

Gouzali Saydam, Manajemen Sumber Daya Manusia (Human Resource) Suatu Pendekatan Mikro, (Jakarta: Djambatan, 2000) h. 197

12 Sopi, Pengaruh Pengawasan dan Penilaian Prestasi Kerja Terhadap Motivasi Pegawai Kantor Bea Cukai Tipe Madya. (Bandung: 2013), h. 19

16

f. Hasil pengawasan harus dapat memberikan umpan balik terhadap perbaikan dan penyempurnaan dalam pelaksanaan, perencanaan serta kebijakan waktu yang akan datang

6. Mekanisme dan Prosedur Pengawasan

Mekanisme adalah pandangan interaksi bagian lainnya dalam suatu keseluruhan atau sistem secara tanpa sengaja menghasilkan kegiatan atau fungsi sesuai dengan tujuan. Sedangkan prosedur adalah urutan langkah-langkah atau tata cara dimana pekerjaan tersebut dilakukan, berhubungan dengan apa yang dilakukan, bagaimana melakukannya, mengapa dilakukannya, dimana melakukannya, dan siapa yang melakukannya.

7. Proses Pengawasan

Proses pengawasan adalah proses yang menentukan tentang apa yang harus dikerjakan, agar apa yang diselenggarakan sejalan dengan rencana. Artinya pengawasan itu terdiri atas berbagai aktivitas, agar segala sesuatu yang menjadi tugas dan tanggung jawab manajemen/ pengawas terselenggarakan dengan baik.

Proses pengawasan terdiri dari beberapa tindakan (langkah pokok) sebagai berikut:

a. Menetapkan Standar Pengawasan

Standar pengawasan adalah suatu standar yang merupakan patokan bagi pengawas dalam menilai apakah objek atau pekerjaan yang diawasi berjalan dengan semestinya atau tidak.

b. Mengukur Pelaksanaan Pekerjaan

Penilaian atau pengukuran terhadap pekerjaan yang sudah dikerjakan dapat dilakukan melalui:

1) Laporan (lisan dan tertulis) 2) Buku catatan harian

3) Jadwal atau grafik produksi/ hasil kinerja

4) Inspeksi atau pengawasan langsung, pertemuan/ konferensi dengan petugas-petugas yang bersangkutan dan survei yang dilakukan oleh tenaga staf atau melalui penggunaan alat teknik

Aktivitas tersebut dilakukan untuk mengetahui apakah di antaranya (hasil pengukuran dengan standar) terdapat perbedaan dan jika ada, maka seberapa besarnya perbedaan tersebut kemudian untuk menentukan perbedaan itu perlu diperbaiki atau tidak.

d. Tindakan Koreksi

Apabila diketahui adanya perbedaan, sebab-sebab perbedaan, dan letak sumber perbedaan, maka langkah terakhir adalah mengusahakan dan melaksanakan tindakan perbaikannya.13

B. Dewan Pengawas Syariah (DPS)

1. Pengertian DPS

Di dalam Kamus Besar Bahasa Indonesia dewan pengawas berarti majelis atau badan yang terdiri atas beberapa orang anggota yang bertugas mengawasi kerja pengurus suatu organisasi (perkumpulan, koperasi, perseroan dan sebagainya).14 Sedangkan syariah adalah komponen ajaran Islam yang mengatur tentang kehidupan seorang muslim baik dari bidang ibadah (habluminallah) maupun dalam bidang muamalah (habluminannaz) yang merupakan aktualisasi akidah yang menjadi keyakinannya. Sementara muamalah sendiri meliputi berbagai bidang kehidupan antara lain yang menyangkut ekonomi atau harta dan perniagaan disebut muamalah

maliyah.15

Dewan pengawas syariah (DPS) adalah suatu badan yang bertugas mengawasi pelaksanaan keputusan Dewan Syariah Nasional (DSN) di lembaga keungan syariah. DPS diangkat dan diberhentikan di lembaga keuangan syariah melalui Rapat Umum Pengawas Syariah (RUPS) setelah mendapat rekomendasi dari DSN.16 Dewan pengawas syariah merupakan dewan pakar ekonomi dan ulama yang menguasai bidang Fiqh Muamalah (Islamic Commercial Jurisprudence) yang berdiri sendiri dan bertugas mengamati dan mengawasi operasional lembaga keungan syariah dan produk-produknya agar sesuai dengan ketentuan-ketentuan syariat Islam, yaitu

13 Amran Suadi, Sistem Pengawasan Badan Peradilan di Indonesia, (Depok: Rajawali Press, 2014) h.25 14

KBBI Online https://kbbi.web.id/dewan. Diakses pada Senin, 30 Maret 2020 Pukul 13.30 WIB

15 Amir Machmud, Rukmana, Bank Syariah Teori, Kebijakan dan Studi Empiris di Indonesia. (Jakarta:

Erlangga, 2010) h.24

18

dengan mengawasi secara teliti bagaimana bentuk-bentuk perikatan/akad yang dilaksanakan oleh lembaga keuangan syariah.17 Namun seiring berkembangnya ekonomi syariah saat ini tidak hanya lembaga keuangan syariah saja yang pengawasannya diawasi oleh DPS, rumah sakit syariah dan hotel syariah juga diawasi oleh DPS dalam penyelenggaraan kegiatannya sesuai dengan keputusan DSN didalam fatwa DSN MUI. Supaya dewan tersebut dapat melaksanakan tugasnya dengan baik dengan tetap berpijak pada fungsi amanah tersebut, maka keanggotaannya disyaratkan terdiri dari orang-orang yang ahli syariah dan sedikit banyak menguasai Hukum Dagang positif serta sudah berpengalaman dalam penyelenggaraan kontrak-kontrak bisnis. DPS juga merupakan unit yang hanya dimiliki oleh perusahaan atau organisasi yang dijalankan sesuai syariat Islam.18

DPS ini berkedudukan dibawah RUPS atau sejajar dengan Dewan Komisaris di dalam struktur suatu perusahaan atau organisasi syariah. Tugas utama DPS adalah mengawasi kegiatan usaha perusahaan syariah agar sesuai dengan ketentuan dan prinsip syariah yang telah difatwakan oleh DSN. Fungsi utama DPS adalah sebagai penasehat dan pemberi saran kepada direksi, pimpinan unit usaha syariah mengenai hal-hal yang terkait dengan aspek syariah dan sebagai mediator antara perusahaan syariah dengan DSN dalam mengkomunikasikan usul dan saran pengembangan produk dan jasa dari perusahaan yang memerlukan kajian dan fatwa dari DSN. Posisi DPS adalah wakil DSN dalam pelaksanaan fatwa-fatwa DSN di dalam perusahaan syariah yang bersangkutan.

2. Dasar Hukum Dewan Pengawas Syariah

Dasar hukum dibentuknya Dewan Pengawas Syariah dan implementasinya dapat dilihat dari perintah Allah sebagai berikut;

Q.S At-Taubah Ayat 105

َه َّشماَو ِبْيَغْما ِمِماَع َٰلَ

ا َنوُّدَ ُتُ َسَو ۖ َنوُنِمْؤُمْماَو ُ ُلُو ُس َرَو ْ ُكَُلَ َعَ ُ َّللَّا ىَ َيَ َسَف اوُلَ ْعَا ِلُقَو

ِ

ْ ُكُُُِّبَنُيَف َِِدا

َنوُلَمْعَت ْ ُتُْنُك اَمِب

17 Heri Sudarsono, Bank & Lembaga Keuangan Syariah Deskripsi dan Ilustrasi. (Yogyakarta: Ekonisia,

2004) h.24

“Dan Katakanlah: “Bekerjalah kamu, maka Allah dan Rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan.”19

3. Tugas, Peran, dan Fungsi DPS

a. Tugas Dewan Pengawas Syariah20

1) Menilai dan memastikan pemenuhan prinsip syariah atas pedoman opersional dan produk yang dikeluarkan.

2) Mengawasi proses pengembangan produk baru.

3) Meminta fatwa kepada DSN-MUI untuk produk baru yang belum ada fatwanya.

4) Melakukan evaluasi secara berkala atas pemenuhan prinsip syariah terhadap mekanisme pelayanan jasa yang dilakukan perusahaan.

5) Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja perusahaan dalam rangka pelaksanaan tugasnya.

b. Peran dan Fungsi Dewan Pengawas Syariah

Dewan Pengawas Syariah memiliki peran dan fungsi sebagai perwakilan DSN yang ditempatkan pada lembaga keuangan syariah wajib:21

1. Mengikuti fatwa DSN

2. Merumuskan permasalahan yang memerlukan pengesahan DSN

3. Melaporkan kegiatan usaha serta perkembangan lembaga keuangan syariah yang diawasinya kepada DSN sekurang-kurangnya satu kali dalam setahun Artinya bahwa tugas penting DPS adalah:

1. DPS adalah seorang ahli (pakar) yang menjadi sumber dan rujukan dalam penerapan prinsip-prinsip syariah termasuk sumber rujukan fatwa

19 Kementrian Agama RI, Al-Qur’an dan Terjemahannya Al-Halim (Surabaya: UD. Halim, 2014), h.203 20

Abdul Mujib, “Dewan Pengawas Syariah (DPS) pada Lembaga Keuangan Mikro Syariah di Wilayah Jawa Tengah", Jurnal Az Zarqa‟ Vol. 9 No. 1 Fakultas Syariah dan Hukum UIN Sunan Kalijaga Yogyakarta 2017

21 Tim Penulis Dewan Syariah Nasional-Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syariah Nasional, Cet-2 (Jakarta: Pointermasa, 2003) h. 279

20

2. DPS mengawasi pengembangan semua produk untuk memastikan tidak adanya fitur yang melanggar syariah

3. DPS menganalisa segala situasi yang belum pernah terjadi sebelumnya yang tidak didasari fatwa untuk memastikan kepatuhan dan kesesuaiannya kepada syariah

4. DPS menganalisis segala kontrak dan perjanjian mengenai transaksi-transaksi untuk memastikan kepathan kepada syariah

5. DPS memastikan koreksi pelanggaran dengan segera (jika ada) untuk mematuhi syariah. Jika ada pelanggaran, anggota DPS harus mengkoreksi penyimpangan itu dengan seger agar disesuaikan dengan prinsip syariah 6. DPS memberikan supervise untuk program pelatihan syariah bagi staf dan

pengurus

7. DPS menyusun sebuah laporan tahunan yang akan dilaporkan kepada DSN 4. Struktur DPS

Adapun struktur DPS adalah sebagai berikut:22

a. Kedudukan DPS dalam struktur perusahaan berada setingkat dengan fungsi komisaris sebagai pengawas direksi.

b. Jika fungsi komisaris adalah pengawas dalam kaitan dengan kinerja manajemen, maka DPS melakukan pengawasan kepada manajemen dalam kaitan dengan implementasi sistem dan produk-produk agar tetap sesuai dengan syariah Islam.

c. Bertanggung jawab atas pembinaan akhlak seluruh karyawan berdasarkan sistem pembinaan keIslaman yang telah diprogramkan setiap tahunnya.

d. Ikut mengawasi pelanggaran nilai-nilai Islam di lingkungan perusahaan tersebut.

e. Bertanggung jawab atas seleksi syariah karyawan baru yang dilaksanakan oleh Biro Syariah.

5. Anggota DPS

Anggota DPS terdiri dari ahli syariah yang sedikit banyak menguasai hukum

22 Irwan Misbach, “Kedudukan dan Fungsi Dewan Pengawas Syariah Dalam Mengawasi Transaksi

dagang yang berlaku dan terbiasa dengan kontrak-kontrak bisnis. Anggota DPS bersifat independen, dalam arti bahwa mereka tidak tunduk kepada pimpinan perusahaan yang diawasinya. Dalam rangka menjamin independensi DPS, hal-hal yang harus diperhatikan adalah sebagai berikut:23

a. Anggota DPS bukan staf atau karyawan perusahaan mereka tidak tunduk di bawah kekuasaan administrasi perusahaan

b. Mereka dipilih oleh Rapat Umum Pemegang Saham (RUPS) c. Honorarium mereka ditentukan oleh RUPS

d. DPS mempunyai sistem kerja dan tugas-tugas tertentu seperti halnya badan pengawas lainnya.

Dalam keputusan DSN MUI No. 03 Tahun 2000 disebutkan tentang keanggotaan Dewan Pengawas Syariah yaitu:

1. Jumlah anggota DPS untuk bank umum syariah sekurang-kurangnya 2-5 orang. Sedangkan untuk BPR syariah sekurang-kurangnya harus berjumlah 2-3 orang

2. Salah satu dari jumlah tersebut ditetapkan sebagai ketua

3. Masa tugas anggota DPS adalah empat tahun dan akan mengalami pergantian antar waktu apabila meninggal dunia, minta berhenti, diusulkan oleh lembaga keungan syariah yang bersangkutan, atau telah merusak citra DSN

C. Wisata Syariah

1. Pengertian Wisata Syariah

Wisata syariah telah diperkenalkan sejak tahun 2000, wisata syariah merupakan suatu permintaan wisata yang didasarkan pada gaya hidup wisatawan muslim selama liburan. Selain itu, wisata syariah merupakan wisata yang fleksibel, rasional, sederhana, dan seimbang. Wisata ini bertujuan agar wisatawan termotivasi untuk mendapatkan kebahagiaan dan berkah dari Allah.24

Menurut kamus besar bahasa Indonesia wisata adalah berpergian bersama-sama

23

Irwan Misbach, “Kedudukan dan Fungsi Dewan Pengawas Syariah Dalam Mengawasi Transaksi Lembaga Keuangan Syariah di Indonesia”, Jurnal Fakulas Dakwah dan Komunikasi UIN Alauddin Makassar

24 Haidar Tsany Alim, Dkk, “Analisis Potensi Pariwisata Syariah Dengan Mengoptimalkan Industri Kreatif

22

(untuk memperluas pengetahuan, bersenang-senang dan sebagainya).25 Wisata menurut Undang-Undang Nomor 10 Tahun 2009 Tentang Kepariwisataan adalah kegiatan perjalanan yang dilakukan oleh seseorang atau sekelompok orang dengan mengunjungi tempat tertentu untuk tujuan rekreasi, pengembangan pribadi, atau mempelajari keunikan daya tarik wisata yang dikunjungi dalam jangka waktu sementara.26

Sedangkan secara istilah syariah adalah aturan yang diturunkan Allah untuk para hamba-Nya, baik terkait masalah akidah, ibadah, muamalah, adab maupun akhlak. Oleh karena itu dapat dimaknai wisata syariah merupakan upaya perjalanan atau rekreasi untuk mencari kebahagiaan yang tidak bertentangan dengan prinsip syariah serta diniati untuk mengagumi kebesaran ciptaan Allah SWT.27

Di dalam fatwa DSN MUI Nomor 108 sendiri wisata syariah diartikan sebagai kegiatan perjalanan yang dilakukan oleh seseorang atau sekelompok orang dengan mengunjungi tempat tertentu untuk tujuan rekreasi, pengembangan pribadi atau mempelajari keunikan daya tarik wisata yang dikunjungi dalam waktu sementara dengan prinsip syariah.

2. Dasar Hukum Wisata Syariah

Ada beberapa penjelasan ayat Al-Quran mengenai perintah untuk mengunjungi tempat-tempat wisata, diantaranya:

a. Q.S Nuh Ayat 19-20

اًجاَجِف ًلَُب ُ س اَ ْنِْم اوُكُل ْسَتِم)(ا ًطا َسِب َضْرَ ْلْا ُ ُكَُم َلَعَج ُ َّللَّاَو

“Dan Allah menjadikan bumi untukmu sebagai hamparan () supaya kamu menjalani jalan-jalan yang luas di bumi itu”28

b. Q.S Al-Mulk Ayat 15

َلَعَج يِ َّلَّا َوُه

ُرو ُشُّنما ِهْيَم

ِ

اَو ۖ ِهِق ْزِر ْنِم اوُ ُكَُو اَ ِبِِكاَنَم ِفِ او ُشْماَف ًلَّوُمَذ َضْرَ ْلْا ُ ُكَُم

“Dialah Yang menjadikan bumi itu mudah bagi kamu, maka berjalanlah

25 KBBI Online https://kbbi.web.id/wisata diakses pada Minggu, 12 April 2020 Pukul 09.30 WIB 26

Fatwa DSN MUI No. 108 dan UU No. 10 Tahun 2009

27 Hery Sucipto, Fitria Andayani, Wisata Syariah Karakter, Potensi, Prospek dan Tantangannya, (Jakarta:

Grafindo Books Media, 2014) h. 38

di segala penjurunya dan makanlah sebahagian dari rezeki-Nya. Dan hanya kepada-Nya-lah kamu (kembali setelah) dibangkitkan”29

c. Q.S Ar-Rum Ayat 42

َينِكِ ْشُْم ْ ُهُ ُ َثَْكَأ َن َك ۚ ُلْبَق ْنِم َنيِ َّلَّا ُةَبِقاَع َن َك َفْيَك او ُر ُظْهاَف ِضْرَ ْلْا ِفِ اوُيَ ِس ْلُق

Katakanlah: "Adakanlah perjalanan di muka bumi dan perhatikanlah bagaimana kesudahan orang-orang yang terdahulu. Kebanyakan dari mereka itu adalah orang-orang yang mempersekutukan (Allah)"30

Sedangkan landasan hukum yang dapat digunakan sebagai pedoman peraturan yang dapat digunakan saat ini adalah Fatwa DSN MUI Nomor 108/DSN-MUI/X/2016 Tentang Pedoman Penyelengaraan Pariwisata Berdasarkan Prinsip Syariah, Undang-Undang Nomor 10 Tahun 2009 Tentang Kepariwisataan, Peraturan Pemerintah Nomor 50 Tahun 2011 Tentang Rencana Induk Pengembangan Pariwisata Nasional mencakup Kelembagaan, Pemasaran, Industri Pariwisata dan Destinasi Pariwisata Indonesia, Peraturan Pemerintah Nomor 52 Tahun 2012 Tentang Sertifikasi Kompetensi dan Sertifikasi Usaha di Bidang Pariwisata dan Peraturan Menteri Pariwisata dan Ekonomi Kreatif Nomor 1 Tahun 2014 Tentang Penyelenggaraan Sertifikasi Usaha Pariwisata.

3. Kriteria Wisata Syariah

Adapun kriteria umum wisata syariah adalah sebagai berikut:31 a. Memiliki orientasi kepada kemaslahatan umum

b. Memiliki orientasi pencerahan, penyegaran dan ketenangan c. Menghindari kemusyrikan dan khufarat

d. Bebas dari maksiat

e. Menjaga keamanan dan kenyamanan f. Menjaga kelestarian lingkungan

g. Menghormati nilai-nilai sosial budaya dan kearifan lokal.

29

Kementrian Agama RI, Al-Qur’an dan Terjemahannya Al-Halim (Surabaya: UD. Halim, 2014), h.563

30 Kementrian Agama RI, Al-Qur’an dan Terjemahannya Al-Halim (Surabaya: UD. Halim, 2014), h.409 31 Aan Jaelani, ”Industri Wisata Halal di Indonesia: Potensi dan Prospek”, Jurnal Fakultas Syariah dan

24

Selain kriteria diatas, menurut penelitian Atang Abd Hakim, Hasan Ridwan, M. Hasanuddin dan Sofian Al-Hakim dalam jurnal AHKAM menyebutkan bahwa kriteri wisata syariah untuk daya tarik turis yang ditentukan oleh Kementrian Pariwisata termasuk di dalamnya wisata alam, budaya, dan buatan harus memenuhi emoat kriteria yaitu:32

a. Memiliki image yang positif dan aman

b. Ketersediaan toilet yang memadai dengan kelengkapan: 1) Ketersediaan air sebagai alat untuk bersuci

2) Tidak ada batasan pada urinoir 3) Bidet yang memiliki hand shower

4) Toilet dala keadaan bersih dan terawat dengan baik c. Ketersediaan tempat ibadah dengan kelengkapan:

1) Tempat ibadah yang bersih dan terawat dengan baik 2) Memiliki cukup pencahayaan

3) Memiliki sistem sirkulasi udara yang baik, lebih baik jika dilengkapi AC atau kipas angin

4) Tersedia arah kiblat, jadwal sholat dan Al-Quran

5) Tersedia sajadah, mukena dan sarung yang bersih dan terawat

6) Ruang pria dan wanita terpisah atau tersedia pembatas antara area pria dan wanita jika dalam satu ruangan

7) Ada petunjuk arah menuju ruang ibadah

8) Tempat dan air wudhu yang bersih dan terawat dan terpisah antara pria dan wanita

9) Tersedia beberapa sandal bersih untuk dipakai ke tempat wudhu d. Kriteria wisata alam yaitu:

1) Tersedia tempat ibadah dalam radius 500 meter

2) Tersedia sebuah masjid untuk melaksanakan sholat jum‟at yang tidak jauh dari lokasi wisata

32 Atang Abdul hakim, Ahmad Hasan Ridwan, Sofian Al-Hakim dan Muhammad Hasanuddin, Toward Indonesia Halal Touris, Jurnal Ahkam Vol. 17 No. 2, H. 291

3) Tersedia banyak opsi kegiatan wisata yang tidak mengarah pada kegiatan yang orientasinya syirik dan zina

4) Setidaknya ada event atau festival yang berkaitan dengan halal lifestyle 5) Masyarakat dan wisatawan berpakaian sopan di sekitar objek wisata

4. Perbedaan Wisata Syariah dan Konvensional

Dari sisi industri, wisata syariah merupakan suatu produk pelengkap atas wisata konvensional. Sehingga, pengembangan wisata syariah merupakan cara baru untuk mengembangkan wisata yang menjunjung tinggi budaya dan nilai-nilai Islami tanpa menghilangkan keunikan dan orisinalitas daerah-daerah yang menjadi destinasi wisata. Istilah wisata syariah sering pula disamakan dengan wisata religi. Padahal wisata syariah lebih luas dibandingkan dengan wisata religi, yaiu mencakup segala wisata yang didasarkan pada nilai-nilai syariah Islam yang tidak hanya untuk wisatawan muslim, tetapi juga untuk wisatawan non muslim.33

Oleh karena itu perbedaan antara wisata syariah dan konvensional dapat diklasifikasikan sebagai berikut:34

Tabel 2.1 Perbedaan Wisata Syariah dan Konvensional

No Aspek Syariah Konvensional

1 Obyek Semuanya Alam, Budaya, Heritage,

Kuliner

2 Tujuan Meningkatkan spiritualitas

dengan cara menghibur

Menghibur

3 Target Memenuhi keinginan dan

kesenangan serta

menumbuhkan kesadaran beragama

Menyentuh kepuasan dan kesenangan yang berdimensi nafsu, semata-mata hanya untuk hiburan

4 Guide Membuat turis tertarik pada Memahami dan menguasai

33 Laporan Akhir Kajian Pengembangan Wisata Syariah Kementrian Pariwisata

34 Aan Jaelani, ”Industri Wisata Halal di Indonesia: Potensi dan Prospek”, Jurnal Fakultas Syariah dan

26

obyek sekaligus membangkitkan spirit religius wisatawan. Mampu menjelaskan fungsi dan peran syariah dalam bentuk kebahagiaan dan kepuasan batin dalam kehidupan manusia

informasi sehingga bisa mearik wisatawan terhadap obyek wisata

5 Fasilitas Ibadah Menjadi bagian yang menyatu dengan obyek pariwisata, ritual ibadah menjadi bagian paket hiburan

Sekedar pelengkap

6 Kuliner Spesifik halal Umum

7 Relasi dengan

masyarakat di lingkungan obyek wisata

Intergrated, interaksi berdasar pada prinsip syariah

Komplementar dan hanya untuk mendapatkan keuntungan materi

8 Agenda

Perjalanan

Memperhatikan waktu Setiap waktu

Dari tabel diatas dapat kita pahami mengenai perbedaan antara wisata syariah dan konvensional yang mana wisata syariah tidak hanya mengedepankan hiburan saja namun harus ada sisi syariahnya sedangkan wisata konvensional hanya mengedepankan hiburan tanpa memperhatikan sisi syariah. Menurut Fatwa DSN MUI Nomor 108 Hotel Syariah adalah salah satu destinasi wisata syariah, dimana Hotel Syariah merupakan tempat singgah dan peristirahatan bagi para wisatawan yang mencari tempat singgah dengan nuansa syar‟i.

D. Hotel Syariah

1. Pengertian Hotel Syariah

Menurut kamus besar bahasa Indonesia, hotel adalah bangunan berkamar banyak yang disewakan sebagai tempat untuk menginap dan tempat makan orang yang sedang dalam perjalanan, bentuk akomodasi yang dikelola secara komersial, disediakan bagi setiap orang untuk memperoleh pelayanan, penginapan, makan dan minum.35

Kata hotel mulai digunakan sejak abad 18 di London, Inggris, sebagai hotelgarni yaitu sebuah rumah besar yang dilengkapi dengan sarana tempat menginap/tinggal untuk penyewaan secara seharian, mingguan atau bulanan. Kata hotel diambil dari Bahasa latin hospes dan mulai diperkenalkan kepada masyarakat umum pada tahun 1797. Sebelum istilah hotel digunakan di Inggris, rumah-rumah penginapan bagi orang yang berpergian disebut inn. Dalam terminology (ilmu definisi dan istilah) resmi, tidak ada perbedaan definisi antara kata hotel dan inn.36

Hotel adalah suatu jenis akomodasi yang mempergunakan sebagaian atau seluruh bangunan untuk menyediakan jasa pelayanan penginapan, makan dan minum yang dikelola secara komersial serta memenuhi ketentuan persyaratan yang ditetapkan pemerintah. Pada prinsipnya hotel merupakan salah satu bentuk usaha yang bergerak dalam bidang pelayanan jasa kepada para tamu hotel baik secara fisik maupun psikologis. Keamanan dan kenyamanan hotel menjadi salah satu poin penting bagi para tamu. Secara umum terdapat beberapa unsur pokok dari hotel, yaitu:

a. Hotel adalah jenis akomodasi yang menggunakan sebagian atau seluruh bangunan yang ada.

b. Hotel merupakan fasilitas pelayanan jasa yang terbuka untuk umum dalam melakukan perjalanan.

c. Hotel menyediakan fasilitas pelayanan jasa berupa jasa penginapan, pelayanan makan dan minum, serta jasa lainnya.

35 KBBI Online https://kbbi.web.id/hotel diakses pada Jum‟at, 3 April 2020 Pukul 16.30 WIB

36 Sri Perwani, Yayuk, Teori dan Petunjuk Praktek Housekeeping Untuk Akademi Perhotelan Make Up Room, (Jakarta: Gramedia Pustaka Utama, 1992) h. 2

28

d. Hotel merupakan suatu usaha yang dikelola secara komersial.37

Sedangkan syariah lebih sering diidentikan dengan pemahaman hukum Islam, dimana syariah diartikan sebagai bagian dari ajaran agama dalam aktivitas dan pergaulan masyarakat untuk mencapai kebahagaiaan hidup.38 Secara umum syariah melingkupi segala peraturan yang terkait dengan kepercayaan (aqidah) dan segala aspek yang terkait dengan pola hubungan manusia dalam kehidupan sehari-hari (amaliyah), Syariah pada konteks yang pertama mengandung pengertian ad-din sedangkan yang kedua adalah sebagai asy-syariah itu sendiri.39

Jadi dapat disimpulkan bahwa hotel syariah adalah penyedia akomodasi beruba kamar-kamar di dalam suatu bangunan yang dapat dilengkapi dengan jasa pelayanan makan dan minuum, kegiatan hiburan dan atau fasilitas lainnya secara harian dengan tujuan memperoleh keuntungan yang dijalanankan sesuai prinsip syariah.40

2. Prinsip-Prinsip Hotel Syariah

DSN MUI menyebutkan bahwa nilai-nilai syariah yang menjadi koridor dalam menjalankan operasional hotel syariah adalah sebagai berikut:41

Tidak memproduksi, memperdagangkan, menyediakan, menyewakan suatu produk atau jasa yang seluruh maupun sebagian dari unsur jasa suatu produk tersebut, dilarang atau tidak dianjurkan dalam syariah. Ini seperti makanan yang mengandung unsur daging babi, minuman beralkohol, atau zat yang memabukkan, perjudian, perzinahan, pornografi, dll

Transaksi harus didasarkan pada suatu jasa atau produk yang riil, benar ada.

Tidak ada kezaliman, kemudharatan, kemungkaran, kerusakan,kemaksiatan, kesesatan dan keterlibatan, baik secara langsung maupun tidak langsung, dalam suatu tindakan atau hal yang dilarang atau tidak dianjurkan oleh syariah.

37

Aulia Fadhli, Manajemen Hotel Syariah, (Yogyakarta: Gava Media, 2018) h. 1

38 Wahbah Zuhaili, Al-Qur’an al-Karim; Bunyatuhu at-Tasyri’iyat wa Khasbishuhu al-Hadhariyat, ter.

Muhammad Lukman Hakim dkk, (Surabaya: Risalah Gusti, 1996) h.3

39

Syamsul Anwar, Hukum Perjanjian Syariah Studi Tentang Teori Akad Dalam Fiqih Muamalat, (Jakarta: Raja Grafindo, 2007) h.4

40 Fatwa DSN MUI No. 108

Tidak ada unsur kecurangan, kebohongan, ketidakjelasan (gharar), risiko yang berlebihan, korupsi, manipulasi, dan ribawi, atau mendapatkan suatu hasil tanpa mau berpartisipasi dalam usaha atau menanggung risiko.

Komitmen menyeluruh terhadap perjanjian yang dilakukan.

Sementara itu, Fatwa Dewan Syariah Nasional MUI No. 108/DSN-MUI/X/2016 tentang Pedoman Penyelenggaraan Pariwisata Berdasarkan Prinsip Syariah menjelaskan bahwa hotel syariah harus memenuhi ketentuan seperti berikut:

Hotel syariah tidak boleh menyediakan fasilitas aakses pornografi dan tindakan asusila.

Hotel syariah tidak boleh menyediakan fasilitas hiburan yang mengarah pada kemusyrikan, maksiat, pornografi, dan/atau tindak asusila.

Makanan dan minuman yang disediakan hotel syariah wajib telah mendapat sertifikat halal dari MUI.

Menyediakan fasilitas, peralatan, dan saran yang memadai untuk pelaksanaan ibadah, termasuk fasilitas bersuci.

Pengelola dan karyawan/ karyawati hotel wajib mengenakan pakaian yang sesuai dengan syariah.

Hotel syariah wajib memiliki pedoman dan/ atau panduan mengenai prosedur pelayanan hotel guna menjamin terselenggaranya pelayanan hotel yang sesuai dengan prinsip syariah.

Hotel syariah wajib menggunakan jasa Lembaga Keuangan Syariah dalam melakukan pelayanan.

3. Kriteria dan Operasional Hotel Syariah

Berdasarkan nilai-nilai diatas, kemudian dilakukan pendalaman terhadap kriteria dan operasional hotel syariah sebagai berikut:42

a. Fasilitas

Semua fasilitas merupakan fasilitas yang dapat memberikan manfaat bagi tamu. Fasilitas-fasilitas yang mengakibatkan kemungkaran, perpecahan, membangkitkan hawa nafsu, ekploitasi wanita dan lain yang sejenis ditiadakan.

30

b. Tamu dan Check In

Tamu yang check in khususnya bagi pasangan lawan jenis dilakukan

reception policy (seleksi tamu). Seleksi dilakukan untuk mengetahui apakah

pasangan merupakan suami istri atau keluarga. Seleksi tersebut didasarkan pada dua hal yakni: gelagat (pasangan tersebut terlihat canggung atau mesra, mengucapkan kata-kata sayang pada pasangannya, berjauhan pada saat mendatangi counter front office) dan penampilan (pasangan wanita berpenampilan seksi, padangan wanita mengenakan seragam sekolah dan masih belia, tidak membawa perlengkapan menginap (koper) serta perbedaan usia cukup mencolok). c. Pemasaran

Terbuka bagi siapa saja baik pribadi maupun kelompok, formal maupun informal, dengan berbagai macam suku, agama, ras, dan golonga. Asalkan aktivitas tamu tersebut tidak dilarang oleh negara dan tidak merupakan penganjur kerusakan, kemungkaran, permusuhan, dan lain sejenisnya.

d. Makanan dan Minuman

Makanan dan minuman yang disediakan adalah makanan dan minuman yang dijamin kehalalannya baik bahan-bahan maupun proses pembuatannya, serta baik bagi kesehatan tubuh.

e. Dekorasi dan Ornamen

Dekorasi dan ornament disesuaikan dengan nilai-nilai keindahan dalam Islam serta tidak bertentangan dengan syariah. Ornament patung ditiadakan dan lukisan makhluk hidup dihindari. Dekorasi tidak harus dalam bentuk kaligrafi. f. Operasional

1) Kebijakan

Meliputi kebijakan manajemen, peraturan-peraturan yang dibuat, kerjasama dengan pihak luar, investasi dan pengembangan usaha dilakukan sesuai dengan prinsip syariah.

2) Pengelola SDM

Meliputi penerimaan dan perekrutan SDM, tidak membedakan suku, agama, ras, dan golongan selama memenuhi standar kualifikasi yang telah ditentukan. Perusahaan harus jujur kepada karyawan dan memberikan pelatihan-pelatihan