MODEL STRATEGI PEMISAHAN (SPIN-OFF) PADA INDUSTRI ASURANSI SYARIAH

DI INDONESIA

Arief Fitrijanto, M.Si (Ketua Tim) Dr. Desmadi Saharudin (Anggota) M. Nur Rianto Al Arif, M.Si (Anggota) Amalia, M.S.M (Anggota)

Direktorat Pendidikan Tinggi Islam Kementerian Agama Republik Indonesia 2015

i KATA PENGANTAR

Assalamu ‘alaikum Wr. Wb.

Alhamdulillah atas berkah dan nikmat Alloh SWT tim peneliti dapat menyelesaikan penelitian ini dengan baik.

Buku ini adalah hasil dari sebuah penelitian kebijakan mengenai aturan pemisahan anak perusahaan asuransi syariah yang telah mencapai syarat tertentu sebagaimana diatur oleh Undang Undang.

Masih banyak yang perlu diperdalam dan dikonfirmasi berkaitan dengan hasil yang telah di dapat, karena begitulah sebuah penelitian ilmiah yang terus berkembang dan membutuhkan penyempurnaan. Sehingga masukan dari rekan rekan peneliti sangat kami harapkan.

Akhir kata, terima kasih kepada semua pihak yang telah berkontribusi dalam seluruh proses penelitian ini.

Wassalam

ii DAFTAR ISI Halaman KATA PENGANTAR i DAFTAR ISI ii BAB I. PENDAHULUAN 1 A. Latar Belakang 1 A. Perumusan Masalah 5 B. Tujuan Penelitian6 C. Kontribusi Penelitian7

BAB 2 TINJAUAN PUSTAKA 9

A. Asuransi Syariah 9

B. Teori Pemisahan (Spin-Off) 31

BAB III. METODOLOGI 51

A. Ruang Lingkup Penelitian 51

B. Jenis dan Sumber Data 51

C. Metode Penentuan Sampel 54

D. Teknik Analisis 55

BAB IV ANALISIS DAN PEMBAHASAN 69

A. Deskripsi Data 69

B. Persepsi Peserta 74

C. Persepsi Akademisi 85

iii

E. Analisis SWOT 92

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan industri keuangan syariah saat ini cukup pesat, hal ini diawali dengan pendirian bank syariah dan selanjutnya diikuti dengan lembaga keuangan syariah lainnya termasuk asuransi syariah. Sampai dengan Desember 2014, tercatat ada lima asuransi yang telah melaksanakan full syariah, dan 44 unit usaha syariah dengan jumlah aset per desember 2014 sebanyak 22.364,35 miliar rupiah. Meskipun jika dibandingkan dengan aset asuransi konvensional masih sangat kecil, aset asuransi konvensional sampai dengan desember 2014 tercatat sebesar 102.139.003 miliar rupiah atau hanya sekitar 0,02%.

Tabel. 1. Perkembangan Asuransi Syariah Tahun 2014

Jenis Industri Full syariah

UUS Aset (miliar Rp) Perusahaan Asuransi Syariah 5 44 22.364,35 Asuransi Jiwa 3 18 18.052 Asuransi Umum 2 23 3.310 Reasuransi - 3 1.003

2 Pada 17 Oktober 2014 telah disahkan undang-undang no. 40 tahun 2014 tentang Perasuransian. Salah satu hal yang krusial dalam undang-undang ini ialah terkait dengan pemisahan unit usaha syariah. Pada pasal 87 ayat (1) dinyatakan:

“Dalam hal Perusahaan Asuransi atau perusahaan reasuransi memiliki unit usaha syariah dengan nilai Dana Tabarru’ dan dana investasi peserta telah mencapai paling sedikit 50% (lima puluh persen) dari total nilai Dana Asuransi, Dana Tabarru’, dan dana investasi peserta pada perusahaan induknya atau 10 (sepuluh) tahun sejak diundangkannya Undang-undang ini, Perusahaan Asuransi atau perusahaan reasuransi tersebut wajib melakukan pemisahan unit usaha syariah tersebut menjadi Perusahaan Asuransi Syariah atau perusahaan reasuransi syariah”.

Salah satu hal yang mendasari lahirnya ide tentang pemisahan ialah untuk mendorong akselerasi pertumbuhan asuransi syariah. Akan tetapi, konsep pemisahan ini pun harus disikapi secara hati-hati. Pemisahan harus merupakan bagian dari rencana korporasi dan bukan suatu paksaan dari regulator agar para unit usaha syariah harus pisah dari induknya. Apabila tidak mampu disikapi secara baik, ide awal pemisahan yang bertujuan untuk mengakselerasi pertumbuhan justru dapat menjadi kontra produktif.

Berdasarkan data Asosiasi Asuransi Syariah Indonesia (AASI), kontribusi (premi) asuransi umum dan

3 reasuransi syariah tercatat merosot 28,33% menjadi Rp670,79 miliar dibandingkan dengan periode yang sama tahun lalu Rp936 miliar. Penurunan kinerja asuransi syariah dan reasuransi syariah sudah terlihat sejak tahun lalu. Hal itu, sejalan dengan penurunan kinerja keuangan syariah, karena asuransi umum syariah dan reasuransi syariah, adalah bagian dari perbankan syariah. Sebagaimana yang diketahui bahwa industri perbankan syariah beberapa tahun terakhir ini mengalami penurunan, padahal industri perbankan syariah yang melakukan inisiatif pertama kali untuk melakukan pemisahan unit usaha syariah menjadi bank umum syariah.

Tabel 2.

Kekayaan Industri Asuransi Syariah Tahun 2008 – 2010

(dalam Miliar Rupiah)

Keterangan 2008 2009 2010 Perusahaan Asuransi Jiwa Syariah 1,967 3,900 5,632 Pangsa Pasar (%) 1.92 2.75 2.99 Perusahaan Asuransi Kerugian & Reasuransi Syariah

702 903 1,342

Pangsa Pasar (%) 2.02 2.25 2.78

Perusahaan Asuransi & Reasuransi Syariah

2,669 4,803 6,974

4 Sumber: Asosiasi Asuransi Syariah Indonesia (AASI)

Tabel 2 menunjukkan kekayaan industri asuransi syariah dari tahun 2008 – 2010, terlihat bahwa pangsa pasar terbesar disumbang oleh perusahaan asuransi jiwa syariah. Jumlah kekayaan asuransi jiwa syariah pada tahun 2010 mampu mencapai 5,6 triliun rupiah, dimana terjadi kenaikan 186% jika dibandingkan dengan kekayaan pada tahun 2008. Sejak tahun 2008 sampai dengan tahun 2010 terjadi kenaikan kekayaan industri asuransi syariah yang diikuti oleh kenaikan pangsa pasar. Apabila pada tahun 2008 asuransi syariah hanya menyumbang 1.95% pangsa pasar, maka pada tahun 2010 telah terjadi kenaikan pangsa pasar sebesar 2.95%.

Jika merujuk pada proses pemisahan yang telah dilakukan pada industri perbankan syariah sejak tahun 2008, menunjukkan bahwa pemisahan yang telah dilakukan kepada beberapa Bank Umum Syariah (BUS) hasil pemisahan memberikan dampak terhadap kenaikan biaya operasional. Al Arif (2015) menyatakan bahwa Kebijakan pemisahan unit usaha syariah menjadi bank umum syariah tidak tepat untuk dilakukan saat ini, mengingat kondisi unit usaha syariah yang skala ekonominya masih kecil. Meskipun kebijakan pemisahan ini merupakan kebijakan yang tetap harus dilakukan mengingat terdapat perbedaan karakteristik bisnis antara perbankan konvensional dan perbankan syariah. Pemisahan UUS menjadi BUS haruslah dipertimbangkan

5 dan dipersiapkan dengan matang, terutama dari aspek kesiapan dan kinerja keuangan UUS bersangkutan.

Oleh karenanya penelitian ini merupakan penelitian yang memiliki kontribusi dalam memberikan suatu peringatan dini (early warning system) terhadap kebijakan pemisahan di industri asuransi syariah. Sistem peringatan dini dibutuhkan karena jika merujuk pada kriteria pemisahan yang harus dilakukan memperlihatkan bahwa kriteria tersebut hanya sekedar menyalin kriteria pemisahan unit usaha syariah di industri perbankan syariah dan hanya mengganti kriteria waktu menjadi lebih singkat dengan tenggat waktu hanya 10 tahun.

Berdasarkan latar belakang diatas, maka penelitian ini berupaya untuk melakukan bagaimanakah model dan strategi pemisahan yang tepat bagi industri asuransi syariah di Indonesia. Hal ini sebagai upaya agar unit usaha asuransi syariah yang pisah tetap dapat meningkat pertumbuhan kinerja keuangannya.

B. Perumusan Masalah

Berdasarkan penjelasan di atas dapat dilihat bahwa saat ini industri asuransi syariah tengah mengalami penurunan kontribusi (premi) sekitar 28,33%, salah satu hal yang menimbulkannya ialah karena penurunan dari industri perbankan syariah. Industri perbankan syariah mengalami penurunan justru ketika sudah ada beberapa unit usaha syariah didorong untuk

6 melakukan pemisahan oleh regulator. Oleh karenanya perumusan masalah dalam penelitian ini ialah:

“Bagaimanakah model dan strategi pemisahan yang ideal unit usaha syariah menjadi perusahaan asuransi syariah di Indonesia”.

Adapun pertanyaan penelitian yang diajukan ialah:

1. Bagaimanakah persepsi dan respon peserta asuransi terhadap kebijakan pemisahan unit usaha syariah menjadi perusahaan asuransi syariah? 2. Bagaimanakah persepsi dan respon praktisi

asuransi syariah terhadap kebijakan pemisahan unit usaha syariah menjadi perusahaan asuransi syariah?

3. Bagaimanakah model dan strategi pemisahan yang ideal bagi unit usaha syariah?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini ialah: 1. Menganalisis persepsi dan respon peserta asuransi

terhadap kebijakan pemisahan unit usaha syariah menjadi perusahaan asuransi syariah.

2. Menganalisis persepsi dan respon praktisi asuransi syariah terhadap kebijakan pemisahan unit usaha syariah menjadi perusahaan asuransi syariah

3. Merumuskan suatu model dan strategi yang ideal bagi unit usaha syariah

7 D. Kontribusi Penelitian

Kontribusi dari penelitian ini ialah:

1. Memberikan suatu sistem peringatan dini terhadap kebijakan pemisahan unit usaha syariah pada industri asuransi syariah, agar pemisahan ini menjadi suatu strategi yang dapat mengakselerasi pertumbuhan industri asuransi syariah.

2. Memberikan rekomendasi kepada regulator terkait kebijakan yang harus dilakukan dalam menyiapkan unit usaha syariah yang sehat dari sisi kinerja agar mampu mandiri ketika harus dilakukan pemisahan.

3. Memberikan rekomendasi kepada perusahaan asuransi induk konvensional strategi dan kebijakan apa saja yang harus dilakukan dalam menyiapkan proses pemisahan unit usaha syariah ini.

4. Memberikan rekomendasi kepada unit usaha syariah terkait kebijakan-kebijakan apa saja yang harus dipersiapkan dalam proses pemisahan unit usaha syariah menjadi perusahaan asuransi syariah ini.

9 BAB 2

TINJAUAN PUSTAKA

Pada bab ini akan dijelaskan kajian kepustakaan terkait dengan perbankan syariah dan pemisahan. Pembahasan pada bab ini: pertama, penjelasan mengenai bank syariah, dimulai dengan pembahasan mengenai konsep asuransi syariah. Kedua, dijelaskan tentang konsep dan model pemisahan.

A. Asuransi Syariah

1. Definisi Asuransi Syariah

Asuransi adalah serapan dari kata “assurantie” (Belanda), atau assurance/insurance (Inggris). Menurut sebagian ahli, kata istilah assurantie itu sendiri sesungguhnya bukanlah istilah asli bahasa Belanda, melainkan berasal dari bahasa latin yang kemudian diserap ke dalam bahasa Belanda yaitu assecurare yang berarti “meyakinkan orang”. Kata ini kemudian dikenal dalam bahasa Prancis sebagai asurance (Siamat, 1995). Dari peristilahan assurantie yang berarti pertanggungan, kemudian muncul istilah assuradeur bagi penanggung dan greassureerde bagi tertanggung. Dalam bahasa Inggris, penanggung diistilahkan dengan insurer dan tertanggung diistilahkan dengan insured.

Baik kata assurance maupun kata insurance, secara literal keduanya berarti pertanggungan atau perlindungan. Menurut Siamat (1995), kedua istilah ini sesungguhnya memiliki pengertian yang berbeda antara satu dari yang lain. Insurance mengandung arti menanggung sesuatu yang mungkin atau tidak mungkin

10 terjadi. Sementara assurance berarti menanggung sesuatu yang pasti terjadi

Definisi asuransi menurut Kitab Undang-Undang Hukum Dagang Pasal 246 adalah suatu perjanjian, dengan mana seseorang penanggung mengikatkan diri kepada seseorang tertanggung, dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin terjadi karena suatu peristiwa tak tertentu.

Menurut Undang-undang No. 40 Tahun 2014 tentang Perasuransian disebutkan bahwa Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk: (a) Memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau; (b) Memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Asuransi secara umum dapat didefinisikan sebagai suatu mekanisme yang mampu memberikan perlindungan pada tertanggung/nasabah apabila terjadi risiko di masa mendatang. Pihak tertanggung/nasabah akan mendapatkan ganti rugi sebesar nilai yang diperjanjikan antara penanggung/perusahaan asuransi dan

11 tertanggung/nasabah apabila terjadi kerugian, sementara pihak tertanggung/nasabah berkewajiban membayar sejumlah premi kepada pihak penanggung/perusahaan asuransi (Al Arif, 2012).

Dari pengertian asuransi tersebut diketahui adanya tiga unsur pokok dalam asuransi yaitu bahaya atau kerugian yang dipertanggungkan, premi pertanggungan, dan sejumlah uang ganti rugi pertanggungan. Bahaya/kerugian dipertanggungkan sifatnya tidak pasti terjadi. Jumlah premi sangat tergantung pada faktor-faktor yang menyebabkan tinggi rendahnya tingkat risiko dan jumlah nilai pertanggungan. Jumlah uang santunan sering atau bahkan pada umumnya jauh lebih besar daripada premi yang dibayarkan kepada perusahaan asuransi.

Berdasarkan Dewan Syariah Nasional (DSN) dan Majelis Ulama Indonesia (MUI), Asuransi Syariah adalah sebuah lembaga usaha yang saling melindungi dan tolong menolong di antara sejumlah orang melalui investasi dalam bentuk aset dan/atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad yang sesuai dengan syariah. Akad sesuai syariah yang dimaksud disini ialah segala jenis akad yang tidak mengandung gharar (ketidakjelasan), maysir (spekulasi), riba, zhulum (penganiayaan), risywah (suap), barang haram, dan perbuatan maksiat.

Definisi asuransi syariah menurut Undang-undang No. 40 Tahun 2014 disebutkan bahwa Asuransi Syariah adalah kumpulan perjanjian, yang terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis dan perjanjian di antara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan

12 prinsip syariah guna saling menolong dan melindungi dengan cara: (a) Memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau; (b) Memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Tabel 2.1.

Ketidaksesuaian Asuransi Konvensional dengan Syariah

Terdapat unsur gharar

Nasabah tidak mengetahui seberapa besar dan seberapa lam ia harus membayar premi. Adakalanya seorang nasabah membayar premi satu kalin, kemudian ia mendapatkan klaim karena adanya musibah yang menimpanya. Namun, adakalanya seorang nasabah telah membayar premi hingga belasan kali, tidak mendapatkan klaim, lantaran tidak ada musibah yang menimpanya. Terdapat

unsur maysir

Sistem “transfer of risk” secara substansial masuk ke dalam unsur maysir. Alasannya, karena nasabah bisa “untung” ketika mendapatkan klaim dengan nominal yang jauh lebih besar dibandingkan premi yang dikeluarkan. Di pihak lain, perusahaan asuransi akan

13 merugi apabila banyak terjadi klaim. Sebaliknya, nasabah dapat juga “rugi” karena tidak mendapatkan klaim lantaran tidak terjadi risiko. Di pihak lain, perusahaan asuransi mendapatkan keuntungan yang besar dari premi para nasabah karena tidak ada klaim atau kalaupun ada, klaimnya sangat sedikit. Terdapat

unsur riba

Premi yang diterima perusahaan asuransi diinvestasikan pada instrument yang ribawi, atau tidak sesuai dengan syariah

Pertukaran antar premi yang dibayar dan klaim yang didapatkan adalah pertukaran yang masuk dalam kategori riba fadhl (yaitu pertukaran barang sejenis dengan jumlah yang tidak sama)

Sumber: Sumanto, dkk (2009)

Dalam hal ini peserta mendonasikan sebagian atau seluruh kontribusi/premi yang mereka bayar untuk digunakan membayar klaim atas musibah yang dialami oleh sebagian peserta. Jadi, jika dalam asuransi konvensional terjadi transfer of risk (memindahkan risiko) dari peserta ke perusahaan, dalam asuransi syariah mekanisme pertanggungannya adalah sharing of risk atau saling menanggung risiko; di mana perusahaan hanya sebagai pemegang amanah dalam mengelola dan menginvestasikan dana dari kontribusi peserta, bukan sebagai penanggung.

14 Dalam asuransi syariah, istilah tertanggung dan penanggung tidak relevan lagi jika dipandang sebagai pihak yang berbeda. Dalam kepesertaan asuransi syariah, baik tertanggung maupun penanggung adalah sesama peserta itu sendiri. Perusahaan asuransi syariah, dalam hal ini bertindak sebagai operator (pengelola) yang bertugas mengurus masalah administrasi data kepesertaan, mengelola risiko, mengelola dana, dan membayarkan klaim sesuai dengan yang diperjanjikan. Sebagai imbalan atas pekerjaan yang dilakukan tersebut, perusahaan asuransi syariah memperoleh fee (upah) dan atau bagi hasil dari pengelolaan dana yang dilakukan serta memperoleh pembagian dari underwriting surplus sesuai dengan yang disepakati. Asuransi syariah maupun asuransi konvensional sama-sama menggunakan mekanisme reasuransi dalam rangka menyebar risiko yang dikelolanya. Perbedaannya, dalam asuransi syariah tetap menggunakan sharing of risk, sementara asuransi konvensional menggunakan konsep transfer of risk.

Praktik asuransi syariah merupakan jawaban atas kebutuhan kaum muslim dalam mengantisipasi kemungkinan terjadinya risiko secara Islami. Asuransi syariah dengan penerapan prinsip dasar yang tidak bertentangan dengan syariat Islam memiliki kemaslahatan yang lebih banyak untuk semua umat tidak hanya umat muslim semata. Asuransi syariah pertama kali lahir ialah pada akhir 1970-an. Pada 1979 Faisal Islamic Bank of Sudan memprakarsai berdirinya perusahaan asuransi syariah Islamic Insurance Co.Ltd di Sudan dan Islamic Insurance Co. Ltd di Arab Saudi. Lalu, keberhasilan ini diikuti dengan pendirian Dar al-Mal al-Islami di Geneva, Swiss dan Takaful Islami di

15 Luxemburg. Takaful Islam Bahamas di Bahamas dan al-Takaful al-Islami di Bahrai pada 1981. Kemudian, pada 1984 berdirilah Syarikat Takaful Malaysia Berhad di Malaysia. Serta diikuti pada 1994 dengan berdirinya PT Syarikat Takaful Indonesia sebagai perusahaan asuransi syariah pertama di Indonesia.

Asuransi syariah memiliki beberapa ciri utama, yaitu :

1. Akad asuransi syari'ah adalah bersifat tabarru', sumbangan yang diberikan tidak boleh ditarik kembali. Atau jika tidak tabarru', maka andil yang dibayarkan akan berupa tabungan yang akan diterima jika terjadi peristiwa, atau akan diambil jika akad berhenti sesuai dengan kesepakatan, dengan tidak kurang dan tidak lebih. Atau jika lebih maka kelebihan itu adalah kentungan hasil mudhorobah bukan riba.

2. Akad asuransi ini bukan akad mulzim (perjanjian yang wajib dilaksanakan) bagi kedua belah pihak. Karena pihak anggota ketika memberikan sumbangan tidak bertujuan untuk mendapat imbalan, dan kalau ada imbalan, sesungguhnya imbalan tersebut didapat melalui izin yang diberikan oleh jama'ah (seluruh peserta asuransi atau pengurus yang ditunjuk bersama).

3. Dalam asuransi syari'ah tidak ada pihak yang lebih kuat karena semua keputusan dan aturan-aturan diambil menurut izin jama'ah seperti dalam asuransi takaful.

4. Akad asuransi syari'ah bersih dari maysir, gharar dan riba.

16 5. Asuransi syariah bernuansa kekeluargaan yang

kental.

Adapun asuransi syariah harus dalam prinsip umum syariah yang sesuai dengan Fatwa DSN No. 21/DSN-MUI/X/2001:

1. Asuransi Syariah (ta’min, takaful atau tadhamun) adalah usaha saling melindungi dan tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru’ yang menberikan pola pengembalian untuk mengahadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah;

2. Akad yang sesuai syariah yang dimaksud pada point (1) adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram dan maksiat;

3. Akad tijarah adalah semua bentuk akad yang dilakukan untuk tujuan komersial;

4. Akad tabarru’ adalah semua bentuk akad yang dilakukan dengan tujuan kebajikandan tolong menolong, bukan semata untuk tujuan komersial; 5. Premi adalah kewajiban peserta asuransi untuk

memberikan sejumlah dana kepada perusahaan asuransi sesuai kesepakatan dalam akad;

6. Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad.

Ada beberapa pandangan atau pendapat mengenai asuransi ditinjau dari fiqh Islam. Yang paling mengemuka perbedaan tersebut terbagi tiga, yaitu:

17 Asuransi itu haram dalam segala macam bentuknya, temasuk asuransi jiwa Pendapat ini dikemukakan oleh Sayyid Sabiq, Abdullah al-Qalqii (mufti Yordania), Yusuf Qardhawi dan Muhammad Bakhil al-Muth'i (mufti Mesir"). Alasan-alasan yang mereka kemukakan ialah:

● Asuransi sama dengan judi

● Asuransi mengandung unsur-unsur tidak pasti. ● Asuransi mengandung unsur riba/renten.

● Asuransi mengandung unsur pemerasan, karena pemegang polis, apabila tidak bisa melanjutkan pembayaran preminya, akan hilang premi yang sudah dibayar atau di kurangi.

● Premi-premi yang sudah dibayar akan diputar dalam praktek-praktek riba.

● Asuransi termasuk jual beli atau tukar menukar mata uang tidak tunai.

● Hidup dan mati manusia dijadikan objek bisnis, dan sama halnya dengan mendahului takdir Allah. 2. Pendapat kedua: Membolehkan

Pendapat kedua ini dikemukakan oleh Abd. Wahab Khalaf, Mustafa Akhmad Zarqa (guru besar Hukum Islam pada fakultas Syari'ah Universitas Syria), Muhammad Yusuf Musa (guru besar Hukum Isalm pada Universitas Cairo Mesir), dan Abd. Rakhman Isa (pengarang kitab al-Muamallha al-Haditsah wa Ahkamuha). Mereka beralasan:

● Tidak ada nash (al-Qur'an dan Sunnah) yang melarang asuransi.

● Ada kesepakatan dan kerelaan kedua belah pihak. ● Saling menguntungkan kedua belah pihak.

18 umum, sebab premi-premi yang terkumpul dapat diinvestasikan untuk proyek-proyek yang produktif dan pembangunan.

● Asuransi termasuk akad mudhrabah (bagi hasil) ● Asuransi termasuk koperasi (Syirkah

Ta'awuniyah).

● Asuransi dianalogikan (qiyaskan) dengan sistem pensiun seperti taspen.

3. Pendapat ketiga: Asuransi sosial boleh dan komersial haram

Pendapat ketiga ini dianut antara lain oleh Muhammad Abdu Zahrah (guru besar Hukum Islam pada Universitas Cairo). Alasan kelompok ketiga ini sama dengan kelompok pertama dalam asuransi yang bersifat komersial (haram) dan sama pula dengan alasan kelompok kedua, dalam asuransi yang bersifat sosial (boleh).

Alasan golongan yang mengatakan asuransi syubhat adalah karena tidak ada dalil yang tegas haram atau tidak haramnya asuransi itu. Prinsip Asuransi Syariah, suatu asuransi diperbolehkan secara syar'i, jika tidak menyimpang dari prinsip-prinsip dan aturan-aturan syariat Islam. Untuk itu dalam muamalah tersebut harus memenuhi ketentuan-ketentuan sebagai berikut:

● Asuransi syariah harus dibangun atas dasar

ta’awun (kerja sama), tolong menolong, saling menjamin, tidak berorentasi bisnis semata. Allah SWT berfirman," Dan saling tolong menolonglah dalam kebaikan dan ketaqwaan dan jangan saling tolong menolong dalam dosa dan permusuhan." ● Asuransi syariat tidak bersifat mu'awadhoh, tetapi

19 ● Sumbangan (tabarru') sama dengan hibah, oleh karena itu haram hukumnya ditarik kembali. Kalau terjadi peristiwa, maka diselesaikan menurut syariat.

● Setiap anggota yang menyetor uangnya menurut jumlah yang telah ditentukan, harus disertai dengan niat membantu demi menegakan prinsip ukhuwah. Kemudian dari uang yang terkumpul itu diambilah sejumlah uang guna membantu orang yang sangat memerlukan.

● Tidak dibenarkan seseorang menyetorkan sejumlah kecil uangnya dengan tujuan supaya ia mendapat imbalan yang berlipat bila terkena suatu musibah. Akan tetapi ia diberi uang jamaah sebagai ganti atas kerugian itu menurut izin yang diberikan oleh jamaah.

● Apabila uang itu akan dikembangkan, harus dijalankan sesuai aturan syar'i.

Secara umum manfaat yang dapat diterima oleh masyarakat yang menjadi peserta asuransi syariah, ialah sebagai berikut:

a. Peserta asuransi syariah telah menetapkan niat untuk menolong dan mengikhlaskan sebagian atau seluruh dananya sebagai dana bantuan kepada sesama peserta asuransi syariah yang kelak membutuhkan pertolongan akibat musibah yang menimpa. Begitupula sebaliknya apabila ia membutuhkan pertolongan, maka ia akan mendapatkan dana bantuan pula dari peserta asuransi syariah yang lain.

b. Peserta asuransi syariah mendapatkan jasa serta jaminan pengelolaan dana investasi oleh

20 perusahaan asuransi sesuai dengan prinsip dan aturan syariat Islam, sehingga nantinya akan menjadi amal ibadah bagi peserta asuransi syariah tersebut.

c. Peserta asuransi syariah dapat memperoleh keuntungan dari produk investasi yang diambilnya pada perusahaan asuransi syariah yang telah jelas kehalalannya karena terhindari dari unsur maysir, gharar, dan riba.

Sedangkan bagi perusahaan maupun karyawan perusahaan asuransi syariah itu sendiri, manfaat yang dapat diperoleh ialah:

a. Perusahaan dan karyawan asuransi syariah mendapatkan kesempatan untuk mendapatkan amal ibadah dan menjalankan amanah umat dalam mengelola dana tabarru maupun produk investasi yang sesuai dengan prinsip dan aturan syariat Islam.

b. Perusahaan dan karyawan asuransi syariah mendapatkan kesempatan berusaha meluaskan silaturahmi dengan anggota masyarakat di manapun dan kapanpun, karena turut pula melaksanakan dakwah berupa mengajak masyarakat untuk menggunakan asuransi syariah. c. Perusahaan dan karyawan asuransi syariah harus

mampu bekerja secara professional dalam mengelola dana umat sesuai dengan prinsip dan aturan syariat, serta secara terus-menerus melakukan inovasi produk.

21 2. Perbedaan Asuransi Syariah dan Asuransi

Konvensional

Dari segi bentuk transaksi dan praktek ekonomi syariat Islam, asuransi konvensional hasil produk non Islam ini mengandung sekian banyak cacat syar`i, antara lain :

a. Akad asuransi ini adalah akad gharar karena masing-masing dari kedua belah pihak penanggung dan tertanggung pada waktu melangsungkan akad tidak mengetahui jumlah yang ia berikan dan jumlah yang dia ambil. b. Akad asuransi ini adalah akad idz'an

(penundukan) pihak yang kuat adalah perusahan asuransi karena dialah yang menentukan syarat-syarat yang tidak dimiliki tertanggung.

c. Mengandung unsur pemerasan, karena pemegang polis, apabila tidak bisa melanjutkan pembayaran preminya, akan hilang premi yang sudah dibayar atau di kurangi.

d. Pada perusahaan asuransi konvensional, uang masuk dari premi para peserta yang sudah dibayar akan diputar dalam usaha dan bisnis dengan praktek ribawi.

Dibandingkan asuransi konvensional, asuransi syariah memiliki perbedaan mendasar dalam beberapa hal.

1. Prinsip akad asuransi syariah adalah takafuli (tolong-menolong). Dimana nasabah yang satu menolong nasabah yang lain yang tengah mengalami kesulitan. Sedangkan akad asuransi konvensional bersifat tadabuli (jual-beli antara nasabah dengan perusahaan).

22 2. Dana yang terkumpul dari nasabah perusahaan asuransi syariah (premi) diinvestasikan berdasarkan syariah dengan sistem bagi hasil (mudharabah). Sedangkan pada asuransi konvensional, investasi dana dilakukan pada sembarang sektor dengan sistem bunga.

3. Premi yang terkumpul diperlakukan tetap sebagai dana milik nasabah. Perusahaan hanya sebagai pemegang amanah untuk mengelolanya. Sedangkan pada asuransi konvensional, premi menjadi milik perusahaan dan perusahaan-lah yang memiliki otoritas penuh untuk menetapkan kebijakan pengelolaan dana tersebut.

4. Bila ada peserta yang terkena musibah, untuk pembayaran klaim nasabah dana diambilkan dari rekening tabarru (dana sosial) seluruh peserta untuk keperluan tolong-menolong. Sedangkan dalam asuransi konvensional, dana pembayaran klaim diambil dari rekening milik perusahaan. 5. Keuntungan investasi dibagi dua antara nasabah

selaku pemilik dana dengan perusahaan selaku pengelola, dengan prinsip bagi hasil. Sedangkan dalam asuransi konvensional, keuntungan sepenuhnya menjadi milik perusahaan. Jika tak ada klaim, nasabah tak memperoleh apa-apa. 6. Adanya Dewan Pengawas Syariah dalam

perusahaan asuransi syariah yang merupakan suatu keharusan. Dewan ini berperan dalam mengawasi manajemen, produk serta kebijakan investasi supaya senantiasa sejalan dengan syariat Islam. Adapun dalam asuransi konvensional, maka hal itu tidak mendapat perhatian.

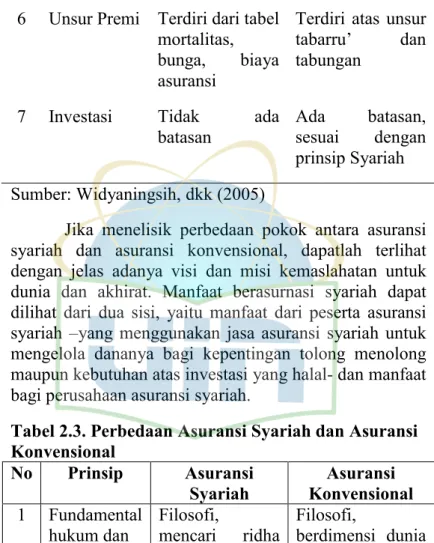

23 Tabel 2.2.

Perbedaan Asuransi Syariah dan Asuransi Konvensional

No Prinsip Asuransi

Konvensional

Asuransi syariah

1 Akad Jual beli (akad mu’awaddah)

Akad tabarru’ dan akad tijarah (Mudharabah, wakalah, wadiah, syirkah, dll) 2 Jaminan/risk Transfer risk Sharing of risk 3 Kepemilikan dana Milik perusahaan Milik peserta, asuransi syariah hanya sebagai pemegang amanah 4 Sumber hukum Merupakan pemikiran manusia dan kebudayaan Al Qur’an dan Hadits,ijtihad

5 DPS Tidak ada Ada, berfungsi

sebagai pelaksana operasional perusahaan agar berjalan sesuai

24 prinsip syariah 6 Unsur Premi Terdiri dari tabel

mortalitas, bunga, biaya asuransi

Terdiri atas unsur tabarru’ dan tabungan

7 Investasi Tidak ada batasan

Ada batasan, sesuai dengan prinsip Syariah Sumber: Widyaningsih, dkk (2005)

Jika menelisik perbedaan pokok antara asuransi syariah dan asuransi konvensional, dapatlah terlihat dengan jelas adanya visi dan misi kemaslahatan untuk dunia dan akhirat. Manfaat berasurnasi syariah dapat dilihat dari dua sisi, yaitu manfaat dari peserta asuransi syariah –yang menggunakan jasa asuransi syariah untuk mengelola dananya bagi kepentingan tolong menolong maupun kebutuhan atas investasi yang halal- dan manfaat bagi perusahaan asuransi syariah.

Tabel 2.3. Perbedaan Asuransi Syariah dan Asuransi Konvensional No Prinsip Asuransi Syariah Asuransi Konvensional 1 Fundamental hukum dan operasional Filosofi, mencari ridha Allah SWT sehingga berdimensi dunia dan Filosofi, berdimensi dunia saja

25 akhirat. Sumber hukum berdasarkan Al-Qur’an, Hadits, dan hukum positif serta peraturan perundangan yang berlaku Akad utama berdasarkan prinsip tabarru, yaitu saling menolong bukan semata-mata bertujuan komersial. Akad komersial dengan akad mudharabah, musyarakah serta jenis akad lain yang tidak bertentangan dengan syariat Pihak yang berakad. Akad tolong menolong Sumber hukum berdasarkan perundangan-undangan dan hukum positif yang berlaku Akad berdasarkan prinsip jual beli meskipun obyeknya mengandung unsur ketidakpastian Pihak yang berakad hanya dilakukan oleh perusahaan dengan pemegang polis

26 dilakukan antara peserta. Akad komersial dilakukan antara perusahaan dan peserta 2 Manajemen (good corporate governance) Dalam struktur organisasi terdapat Dewan Pengawas Syariah dengan tugas dan fungsi memastikan bahwa operasional perusahaan tidak menyimpang dari prinsip syariah GCG mengacu pada hukum syariah dan hukum positif Struktur organisasi tidak mensyaratkan adanya Dewan Pengawas Syariah GCG berdasarkan ketentuan hukum positif 3 Sistem Akuntansi Menganut prinsip pemisahan entitas dana kelolaan, yaitu entitas dana tabarru’, entitas Tidak menganut prinsip pemisahan dana, semua dana dianggap satu entitas kepemilikan

27 dana peserta,

dan entitas dana pemegang saham Membuat laporan yang berkaitan dengan sumber dan penggunaan dana zakat Premi yang masuk ke perusahaan langsung dipisahkan ke dalam akun yang bersesuaian Sumber keuntungan berasal dari fee, bagi hasil, pembagian dari surplus

underwriting dan biaya yang dibebankan pada awal kepesertaan Tidak diwajibkan membuat laporan zakat Secara umum, tidak dipersyaratkan untuk memisahkan premi yang diterima Sumber keuntungan berasal dari biaya yang dibebankan, selisih bunga teknis, komisi, mortalitiy gain, surrender gain, dan biaya administrasi lain.

28 serta biaya administrasi lainnya. 4 Operasional Desain produknya menghindarkan unsur gharar, maysir dan riba Objek asuransi adalah zat yang halal dan risiko finansial personal yang tidak bertentangan dengan hukum syariah Pengelolaan risiko berdasarkan prinsip sharing of risk di antara peserta Perusahaan sebagai pengelola tidak diperkenankan memasarkan Desain produk biasanya memasukkan unsur bunga (riba) Objek asuransi tanpa melihat unsur halal haramnya zat yang diasuransikan dan risiko finansial personal Pengelolaan risiko berdasarkan prinsip transfer of risk dari pemegang polis ke perusahaan Memasarkan produk yang menggaransi return

29 produk yang menggaransi return Pola marketing dengan prinsip syariah marketing yang mengedepankan kejujuran, transparansi, amanah, dan professional serta beretika Islami. Investasi dana kelolaan pada instrument berbasis syariah Pembayaran klaim risiko bersumber dari rekening dana tabarru’ Pembayaran klaim manfaat akhir kontrak Pola marketing konvensional, tidak mesti terikat dengan etika Islami Investasi dana kelolaan bebas, sejauh tidak menyimpang dari hukum yang berlaku Pembayaran klaim risiko bersumber dari rekening perusahaan Pembayaran klaim manfaat akhir kontrak berasal dari rekening perusahaan

30 berasal dari rekening dana investasi peserta Surplus underwriting dimungkinkan untuk dibagikan sebagian kepada peserta Surplus underwriting sepenuhnya menjadi hak perusahaan 5 Corporate culture Budaya perusahaan yang berbasiskan syariah Islam Budaya perusahaan yang berbasikan nilai kemanusiaan atas nilai-nilai universal Sumber: Sumanto, dkk (2009)

3. Pertumbuhan dan Kinerja Asuransi Syariah Ghofar (2012) dalam penelitiannya yang mengukur pertumbuhan aset di asuransi syariah menunjukkan bahwa klaim, investasi, dan profitabilitas berpengaruh terhadap pertumbuhan aset, sedangkan klaim tidak memiliki pengaruh terhadap pertumbuhan aset. Insana (2012) dalam penelitiannya yang berupaya untuk menganalisis pengaruh ukuran perusahaan, komposisi aset, pertumbuhan dana tabarru’ dan kinerja investasi terhadap kesehatan keuangan asuransi jiwa syariah di Indonesia. Kesehatan keuangan perusahaan dinilai dengan menggunakan model HHM (Hollman, Hayes, dan Murrey) dan rasio keuangan seperti tingkat kecukupan dana, perubahan modal, perkembangan

31 investasi, serta tingkat likuiditas. Hasil pengujian membuktikan bahwa ukuran perusahaan, kompisisi aset dan kinerja investasi paling signifikan mempengaruhi kesehatan keuangan perusahaan asuransi jiwa syariah di Indonesia.

Sofiandi (2015) dalam penelitiannya yang bertujuan untuk menganalisis faktor-faktor yang mempengaruhi laba pada perusahaan asuransi jiwa syariah di Indonesia. Dalam penelitiannya menunjukkan bahwa pendapatan investasi berpengaruh signifikan terhadap laba, sedangkan pendapatan, biaya, dan rasio solvabilitas tidak berpengaruh terhadap lab.

B. Teori Pemisahan (Spin-Off) 1. Definisi Pemisahan

Beeson dan Hyden (2002) menyatakan bahwa perusahaan yang melaksanakan spin-off memisahkan unit atau divisi bisnisnya menjadi perusahaan anak. Perusahaan tersebut kemudian membagikan saham perusahaan anak kepada pemegang sahamnya secara pro-rata, lazimnya melalui pernyataan pembagian dividen khusus. Beeson dan Hyden lebih lanjut menjelaskan bahwa spin-off dapat diikuti dengan penawaran saham kepada publik untuk sejumlah kecil (minority stake) saham perusahaan anak.

Veld dan Veld-Merkoulova (2002) juga mendefinisikan spin-off sebagai distribusi secara pro-rata atas saham perusahaan anak kepada perusahaan induk tanpa ada transaksi tunai. Setelah spin-off, pemegang saham perusahaan induk memiliki saham pada kedua perusahaan induk dan perusahaan anak tersebut.

32 Das dan Udayana (2004) menjelaskan bahwa spin-off berkaitan dengan perusahaan anak yang dikuasai oleh perusahaan induk, dimana perusahaan induk membagi secara pro-rata semua saham yang dimilikinya atas perusahaan anak tersebut. Setelah spin-off, dua perusahaan yang terpisah dengan kepemilikan saham proporsional terbentuk. Moschieri dan Mair (2008) berpendapat bahwa unit yang dipisah (spin-off) akan menjadi perusahaan independen yang sahamnya didistribusikan ke pemegang saham perusahaan induk sehingga perusahaan induk tetap mempertahankan kontrol terhadap perusahaan anak hasil spin-off.

Nasuha (2012) menjelaskan bahwa spin-off menggambarkan suatu tambahan atau produk derivatif atau turunan atau hasil dari sesuatu tiruan usaha sebelumnya. Pemisahan ini bisa berbeda bentuk, tapi umumnya memerlukan perubahan yang penting pada kontrol, risiko, dan distribusi keuntungan. Unsur lainnya yaitu transfer teknologi dan hak kepemilikan dari induk kepada pemilik baru. Rizqullah (2013) mengartikan spin-off sebagai upaya pemisahan atau pengalihan sebagian aset perusahaan yang kemudian menjadi perusahaan independen, sementara perusahaan yang melakukan pemisahan atau pengalihan masih tetap beroperasi dan menjadi perusahaan induk dari perusahaan independen tersebut yang disebut juga perusahaan anak. Perusahaan induk memiliki kontrol terhadap perusahaan anak dan saham keduanya dimiliki oleh pemegang saham perusahaan induk.

Dalam Pasal 1 Angka 12 Pasal 135 UU PT No. 40 Tahun 2007 tentang Perseroan Terbatas, istilah spin-off

33 disebut dengan pemisahan. Pemisahan didefiniskan sebagai berikut:

“Perbuatan hukum yang dilakukan oleh Perseroan untuk memisahkan usaha yang mengakibatkan seluruh aktiva dan pasiva Perseroan beralih karena hukum kepada 2 (dua) perseroan atau lebih atau sebagian aktiva dan pasiva Perseroan beralih karena hukum kepada 1 (satu) Perseroan atau lebih.”

Dari pengertian di atas dapat diketahui bahwa, pemisahan atau spin- off adalah suatu tindakan hukum yang bertujuan untuk memisahkan diri yang terjadi sebelumnya dalam suatu badan hukum kemudian ia ‘memekarkan’ atau ‘membelah diri’ dengan pengakuan hukum atas pemekaran atau pembelahdiriannya tersebut. Kondisi pemekaran badan hukum dalam bentuk perseroan terbatas tersebut diawali dengan kehendak dari para pihak yang tertuang dalam kesepakatan atau perjanjian yang dibuat oleh para pihak yang memiliki kewenangan dalam organ perseroan tersebut.

Dari beberapa definisi diatas dapat disimpulkan mengenai spin-off yaitu, pertama, akibat dari pemisahan akan muncul paling tidak satu perseroan baru, kedua, pemisahan yang dilakukan adalah pemisahan usaha dan bukan pemisahan saham, dan ketiga, terjadinya peralihan aktiva dan pasiva karena hukum.

Alasan yang melatarbelakangi munculnya ide pemisahan (spin-off) antara lain, sebagai berikut (Nasuha, 2013):

34 Restrukturisasi perusahaan yang diprakarsai oleh perusahaan induk. Mereka sering menjalankan sesuai konsekuensi restrukturisasi. Perusahaan induk memberi dukungan dan dorongan semangat kepada pengusaha baru.

Dalam rangka pendirian usaha baru yang dijalankan oleh satu atau beberapa orang, dengan memanfaatkan pengalaman yang diperoleh dari pengalaman perusahaan induk.

Dalam dunia perbankan, khususnya perbankan syariah, alasan secara ekonomis mengapa terdapat keinginan Bank Umum Konvensional melakukan pemisahan Unit Usaha Syariah (UUS) dan dijadikan Bank Umum Syariah (BUS), oleh karena kegiatan usaha yang dapat dilakukan oleh BUS lebih luas dibandingkan dengan UUS dari Bank Konvensional. Kegiatan usaha yang hanya dapat dilakukan oleh BUS sebagaimana dimaksud adalah: (1) menjamin penerbitan surat berharga; (2) penitipan untuk kepentingan orang lain; (3) menjadi wali amanat; (4) penyertaan modal; (5) pendiri dan pengurus dana pensiun; (6) menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka panjang syariah (Farouk, 2009).

2. Model Pemisahan

Menurut Elfring dan Foss (1997) terdapat dua tipe pemisahan, yaitu: pertama, dari sisi perusahaan induknya, dimana perusahaan induk karena suatu alasan tertentu tidak mampu atau tidak dapat mengeksploitasi kesempatan yang didapat. Tipe kedua ialah terkait unit organisasi sebagai individu, pada tipe yang kedua ini merupakan tipe yang paling banyak dilakukan, dimana

35 perusahaan anak tidak sama dengan perusahaan induknya. Dan tipe kedua inilah yang terdapat pada pemisahan unit usaha syariah pada bank konvensional di Indonesia.

Karena masih belum ditemukannya teori khusus mengenai pemisahan (spin-off) pada industri perbankan syariah ataupun perbankan pada umumnya, maka penelitian ini akan mencoba mendekati dari aspek perilaku spin-off secara umum di perusahaan. Beeson dan Hyden (2002) menyatakan bahwa banyak perusahaan melakukan spin-off untuk dapat meningkatkan daya saingnya dan menciptakan nilai bagi pemegang saham dengan fokus pada bisnis intinya. Christo dan Falk (2006) dalam penelitiannya terhadap faktor-faktor yang menjadi kunci keberhasilan spin-off menemukan bahwa fokus terhadap industri merupakan salah satu faktor yang signifikan memengaruhi keberhasilan spin-off.

Tubke (2005) menyebutkan bahwa ada lima faktor umum dalam mengambil keputusan pemisahan, yaitu:

1. Tipe dari perusahaan induknya.

2. Motivasi utama dalam melakukan pemisahan. 3. Transfer pengalaman.

4. Tingkat independensi

5. Hubungan antara perusahaan induk dan anak perusahaannya.

Lindholm-Dahlstrand (2000) menyatakan bahwa pertumbuhan anak perusahaan hasil pemisahan berhubungan dengan beberapa faktor berikut:

1. Ukuran perusahaan.

2. Pemisahan yang dihasilkan oleh krisis internal dari perusahaan induk.

36 3. Tingkat dukungan perusahaan induk.

4. Prilaku perusahaan induk.

5. Inovasi perusahaan hasil pemisahan yang ditunjukkan dengan jumlah produk baru yang ditawarkan.

6. Hubungan antara perusahaan induk dengan perusahaan hasil pemisahan tepat setelah pemisahan (perusahaan induk sebagai pesaing, konsumen, pemasok, dan mitra penelitian).

7. Hubungan antara perusahaan induk dengan perusahaan hasil pemisahan pada kurun waktu 10 tahun setelah pemisahan (perusahaan induk sebagai pesaing, konsumen, pemasok, dan mitra penelitian).

Veld dan Veld Merkoulova (2002) melakukan penelitian terhadap 156 spin-off yang terjadi di Eropa dari tahun 1987 sampai dengan September 2000, temuan yang didapat adalah prosentase rata-rata kumulatif pendapatan abnormal sebesar 3,57% untuk perusahaan yang meningkatkan fokus industrinya dan hanya 0,76% untuk perusahaan yang tidak berusaha meningkatkan fokus industrinya. Herzeca (1996) menyatakan bahwa spin-off telah berhasil digunakan untuk memfasilitasi pencapaian sasaran strategis perusahaan dengan karena memungkinnya fokus pada bisnis intinya. Selain itu spin-off telah dapat memisahkan secara efektif bisnis yang pada modal dari bisnis yang memiliki pertumbuhan tinggi. Selain itu spin-off dapat menghilangkan konflik yang ada pada dua bisnis yang berbeda.

Morgan P Miles, dkk (1992) melakukan penelitian mengenai perbedaan tingkat orientasi pemasaran antara perusahaan spin-off dan organisasi

non-37 spin-off. Hasil penelitian yang dilakukan mengindikasikan bahwa tidak terdapat perbedaan tingkat orientasi kewirausahaan (entrepreneurial) antara perusahaan spin-off dan organisasi non-spin-off. Temuan ini gagal untuk membuktikan berbagai kajian yang menyarankan bahwa pemisahan mungkin dapat mengutilisasi baik orientasi pemasaran dan/atau kewirausahaan sebagai suatu respon strategis pada lingkungan yang dinamis. Miles dan Rosenfeld (1983) melakukan kajian dampak pengumuman pemisahan pada kesejahteraan dari para pemegang saham. Hasil yang didapat menunjukkan bahwa pengumuman pemisahan memiliki pengaruh yang positif terhadap harga saham. Selain itu hasil yang didapat menunjukkan bahwa pemisahan yang besar memiliki pengaruh positif yang lebih kuat terhadap kesejahteraan pemegang saham secara relatif dibandingkan dengan pemisahan yang kecil. Chemmanur dan Yan (2004) mengembangkan pemikiran baru atas pemisahan pada perusahaan, serta pada peningkatan kinerja dan nilai yang mengikuti proses pemisahan tersebut, hal ini didasarkan pada pertimbangan pengendalian oleh perusahaan. Dalam model yang dikembangkan, diasumsikan suatu perusahaan memiliki banyak divisi atau lini bisnis, dimana manajemen memiliki kemampuan yang berbeda-beda untuk menangani seluruh divisi ini. Jika manajemen mulai kehilangan kendali atas pesaing yang lebih mampu, akan menguntungkan bagi seluruh pemilik modal (shareholders) untuk meningkatkan nilai permodalan, tetapi hal ini dapat mengakibatkan manajemen lama kehilangan keuntungan pribadinya atas kendali perusahaan. Pada model yang dikembangkan

38 menunjukkan bahwa pemisahaan meningkatkan kesempatan manajemen kehilangan kendali atas pesaingnya. Hal ini akan memotivasi manajemen apakah dengan bekerja lebih keras untuk mengelola perusahaan (dalam rangka menghindari kehilangan kendali atas perusahaan), ataukah melepaskan kendali atas satu divisi atau anak perusahaannya sebagai hasil dari pemisahan. Modeling yang dilakukan menunjukkan bahwa pemisahan akan diasosiasikan dengan pengaruh pengumuman yang positif dan meningkatkan kinerja operasional jangka panjang.

Dalam mencapai keseimbangan model yang dikembangkan oleh Chemmanur dan Yan didasarkan pada konsep perfect bayesian equilibrium (PBE). Dalam kondisi keseimbangan: (1) Struktur perusahaan (apakah bergabung atau pisah) yang dipilih oleh manajemen pada waktu 0 akan memaksimalkan nilai ekspektasi atas nilai ekuitas jangka panjang (waktu 3) dari perusahaan yang timbul sebagai akibat dari keputusan ini; (2) tingkat upaya yang dipilih oleh incumbent, dan keputusan yang diambilnya tergantung apakah ia mau atau tidak melepaskan kendali kepada manajer divisi, untuk memaksimalkan tujuannya; (3) keputusan investasi yang dibuat oleh rival pada ekuitas perusahaan disusun oleh incumbent untuk memaksimalkan tujuannya; (4) nilai ekuitas pasar dari perusahaan disusun oleh incumbent secara rasional menggabungkan seluruh informasi publik yang tersedia pada berbagai variasi waktu dan turut pula menggabungkan keseimbangan dari shareholders.

Ada tiga kondisi keseimbangan yang dikembangkan dalam model di atas. Keseimbangan pertama ialah incumbent melepaskan kendali atas satu

39 perusahaan kepada manajer divisi, yang kemudian akan melepaskan kendali atas perusahaan kepada rival ketika rival muncul. Keseimbangan kedua, incumbent memilih untuk tidak melepaskan kendali atas perusahaan kepada manajemen tersendiri, tetapi hilang kendali atas satu perusahaan kepada rival ketika rival muncul. Pada keseimbangan ketiga, incumbent memilih untuk tidak melepaskan kendali perusahaan yang manapun kepada manajemen tersendiri, dan melanjutkan kendali atas kedua perusahaan meskipun rival muncul.

Implikasi dari model tersebut ialah. Pertama, hasil yang didapat mengimplikasikan bahwa pemisahan cenderung terjadi jika perusahaan beroperasi pada industri pada derajat aktivitas pengambilalihan yang tinggi. Kedua, hasil yang didapat mengimplikasikan bahwa divisi dari suatu perusahaan yang kinerjanya di bawah divisi lain dari perusahaan yang sama atau perusahaan lain pada industri yang sama akan cenderung untuk dipisah. Ketiga, model yang ada mengimplikasikan bahwa divisi dari perusahaan yang kurang terkait dengan bisnis inti dari suatu perusahaan cenderung untuk dipisah. Keempat, perusahaan pada beroperasi pada jenis industri dengan perubahan teknologi yang cepat cenderung untuk memisahkan divisinya. Sehingga secara umum, manajemen akan cenderung termotivasi untuk memisahkan divisi karena pengaruh disiplin dan pengaruh perubahan kendali lebih besar pada kasus ini.

Sedangkan Kepler dan Thompon (2010) mencoba membangun suatu teori baru tentang pemisahan yang didorong oleh ketidaksetujuan strategik, dan menunjukkan betapa teori ini dapat menjelaskan berbagai bukti empiris atas peraturan yang ada. Model yang

40 dikembangkan menggunakan kerangka Bayesian. Teori ini menggambarkan bahwa semakin baik informasi dari individu ke-n dan semakin dekat pada realisasi suatu nilai dari nilai rata-rata prior pada seluruh anggota dari perusahaan, maka akan semakin baik kinerja baik dari pemisahan maupun induknya.

Secara umum teori tentang pemisahan terdiri atas tiga kelompok. Kelompok pertama mengajukan bahwa secara umum perusahaan lama akan memiliki posisi yang lebih baik dibandingkan dengan perusahaan yang pisah dalam mengembangkan ide-ide baru karena mereka memiliki aset yang saling melengkapi dan belum dimanfaatkan secara penuh. Model pada kelompok pertama menyarankan suatu alasan lain untuk tidak mencapai keluaran pertama terbaik (first best outcome) – perusahaan induk mungkin tidak menyadari nilai dari ide yang diajukan oleh anak perusahaannya. Sedangkan keluaran pertama terbaik ialah ide-ide baru sebaiknya dikembangkan di perusahaan induk jika ide tersebut membutuhkan aset yang saling melengkapi dan belum termanfaatkan di perusahaan induknya, keluaran ini tidak akan tercapai jika perusahaan induk memiliki keterbatasan kemampuan untuk mengevaluasi ide-ide baru.

Kelompok teori yang kedua menampilkan bagaimana beberapa ide untuk lebih menguntungkan pada perusahaan yang pisah dibandingkan dengan perusahaan induknya. Salah satu alasan yang melatarbelakangi ialah perusahaan mungkin memiliki kesulitan untuk mengelola ide yang tidak sejalan dengan strategi inti perusahaan (Hellman, 2002). Lebih lanjut, jika mereka memiliki keterbatasan pada kapasitas mereka

41 untuk mengajukan ide-ide baru, sesuatu yang berbeda dari strategi inti mungkin kurang menguntungkan untuk diterapkan (Cassiman dan Ueda, 2006). Garvin (1983) mengajukan argumentasi bahwa fakta dari pemisahan cenderung untuk menerapkan suatu ide yang jauh di luar area inti dari perusahaan induknya. Kelompok ini hanya mengajukan bahwa pemisahaan cenderung untuk mengaplikasikan suatu ide-ide baru yang mampu menjangkau relung pasar, tetapi mereka tidak berbicara masalah keuntungan dari ide yang dikembangkan ini.

Kelompok teori ketiga menampilkan pembelajaran para karyawan atas berbagai informasi yang berharga pada produk dari perusahaannya akan mampu menghasilkan keuntungan yang bermanfaat bagi perusahaan mereka sendiri. Agarwal et.al (2004) menyarankan bahwa pemisahan seringkali dibentuk untuk mengkapitalisasi pengetahuan yang dibuat oleh perusahaan induk mereka tetapi tidak dieksploitasi. Hal ini menjelaskan mengapa perusahaan yang lebih baik, mungkin dapat menciptakan pengetahuan yang lebih, tetapi hal ini mungkin memiliki tingkat yang lebih tinggi untuk pisah. Model ini menjelaskan alasan pemisahan karena untuk mengembangkan pengetahuan yang kurang dieksploitasi oleh perusahaan induknya. Model ini menampilkan bagaimana pemisahan (spin-off) menyediakan suatu mekanisme untuk mengkompensasi atas keterbatasa kemampuan dari perusahaan untuk mengevaluasi ide-ide baru. Jika pemisahan mungkin tidak dapat dilakukan oleh perusahaan induknya secara geografis, sebagaimana yang ditemukan oleh Kepler (2006b), Buenstorf dan Klepper (2005), akan

42 menyebabkan perusahaan yang pisah untuk memperluas aktivitas usahanya di luar wilayah.

Chemannur dan Nandy (2009) dalam menganalisis terkait apakah ada peningkatan produktivitas melalui pemisahan (spin-off). Analisis yang dilakukan dengan membandingkan kekuatan perubahan pemisahan terhadap gaji, tenaga kerja, biaya material, rental dan pengeluaran administratif, penjualan, dan pengeluaran modal pada perusahaan yang memutuskan untuk pisah dibandingkan dengan perusahaan sejenis yang belum memutuskan untuk pisah (spin-off). Hasil yang didapat menunjukkan bahwa total factor productivity dari perusahaan yang memutuskan untuk pisah secara rata-rata lebih meningkatkan. Peningkatan produktivitas pasca pisah ini dapat diatributkan pada penyimpanan biaya (cost saving) tetapi tidak kepada perbaikan kinerja dari pasar produk.

Pengukuran TFP untuk tiap individu ialah estimasi residual dari regresi, sehingga perbedaan antara keluaran aktual yang diproduksi dibandingkan dengan prediksi nilai keluarannya. Nilai prediksi keluaran ialah mengukur berapa seharusnya tingkat produksi pada suatu jumlah input tertentu dan teknologi produksi yang dipergunakan. Oleh karenanya perusahaan yang memproduksi lebih banyak dibandingkan dengan nilai keluaran prediksi pada tahun tertentu akan memiliki produktivitas rata-rata yang lebih tinggi pada tahun tersebut.

Untuk membandingkan kondisi antara sebelum dan sesudah pemisahan kita menggunakan pengukuran dengan uji t rank wilcoxon. Teknik ini dipergunakan untuk mengukur perbedaan distribusi antara sebelum dan

43 sesudah pemisahan. Selain itu teknik analisis yang dikembangkan untuk mengukur TFP dengan mengestimasi fungsi produksi Cobb-Douglas log-linier pada tiap industri dan tahun. Perusahaan diindeksasi dengan i, industri j, waktu t. Selain mengukur produktivitas TFP, model ini dipergunakan pula untuk mengukur tingkat efisiensi rata-rata dari suatu perusahaan. Hal yang dipertimbangkan dalam model ini ialah pasar tenaga kerja, material, biaya sewa dan pengeluaran administratif, kinerja pasar produk, dan investasi pada proyek baru sebagai suatu saluran yang mungkin terdapat peningkatkan efisiensi. Untuk menganalisis terjadinya perubahan pada pasar tenaga kerja melihat pada tenaga kerja total yang diukur dari log jumlah produksi yang dihasilkan oleh tenaga kerja per tahun, dan total gaji dan upah diukur dari log keseluruhan upah yang diterima oleh pekerja. Biaya rental dan administratif diukur dengan log pembayaran rental atau ekuivalen dengan pengenaan nilai dari penggunaan bangunan, struktur dan berbagai peralatan kantor. Biaya material, penjualan, dan pengeluaran modal baru diukur dengan nilai log .

Berdasarkan pengukuran yang dilakukan menunjukkan bahwa rata-rata nilai TFP dari beberapa perusahaan meningkat cukup signifikan (sekitar 28%) antara sebelum dan sesudah pemisahan, serta meningkatnya efisiensi yang ditandai dengan penurunan biaya tenaga kerja dan biaya material sebagaimana pula peningkatan pada penjualan dan pengeluaran modal baru dari perusahaan.

Untuk menganalisis dampak dari pemisahan yang terlibat di dalamnya, dipergunakan kerangka regresi.

44 Pertama, kita dapat memasukkan pengaruh tetap dari perusahaan yang membolehkan kita untuk mengendalikan perbedaan antar perusahaan yang terlibat di dalamnya. Kedua, untuk mendefinisikan variabel pemisahan dipergunakan variabel dummy. Terakhir, kita berupaya mengontrol variasi waktu yang diobservasi. Dengan menggunakan model dasar yang dikembangkan oleh Patersen (2005), Chemmanur dan Nandy (2009) mengembangkan model regresi berikut:

Dimana

Yit adalah variabel yang ingin diukur (misalkan

TFP, log total gaji, dsb)

Xit adalah kontrol untuk ukuran perusahaan antar

waktu

SpinAfteritialah variabel dummy

1 untuk perusahaan yang melakukan pemisahan

0 untuk perusahaan yang tidak terlibat dalam pemisahan

Berdasarkan pengukuran yang dilakukan terlihat bahwa TFP meningkat setelah pemisahan dengan koefisien dummy signifikan pada tingkat 1%. Peningkatan TFP ini secara umum terjadi karena penurunan tenaga kerja, total gaji dan nilai material. Kinerja pasar produk dari perusahaan (penjualan) dan pengeluaran modal baru tidak meningkat setelah pemisahan (spin-off). Peningkatan rata-rata efisiensi secara umum terjadi karena penurunan ukuran dari tenaga kerja dan negosiasi yang lebih baik dengan pemasok. Lebih lanjut, peningkatan nilai TFP sebesar 1,2% turut pula signifikan secara ekonomis, yang

45 memberi makna peningkatan keuntungan per tahun kurang lebih sebesar 7,2%.

3. Praktik Pemisahan pada Industri Perbankan Syariah

Belum banyak yang melakukan penelitian terkait pemisahan unit usaha syariah dari bank induk konvensionalnya, karena karakteristik perbankan syariah di Indonesia yang sedikit berbeda dari perbankan syariah di negara lain. Indonesia membagi bank syariah atas bank umum syariah dan unit usaha syariah (merupakan unit bisnis syariah dari bank konvensional), sedangkan di negara lain banyak yang menganut sistem windows yang tidak membedakan antara bank syariah dan bank konvensional.

Dalam mencapai pangsa pasar perbankan syariah sebesar 5% dari perbankan nasional, salah satu cara yang dipergunakan ialah dengan mendorong terjadinya pemisahan UUS menjadi BUS. Upaya mendorong pemisahan ini nampak pada beberapa kebijakan Bank Indonesia seperti PBI Nomor 12/21/PBI/2010 tanggal 19 Oktober 2010 tentang Rencana Bisnis Bank, khususnya pasal 12 huruf g, yang memasukkan rencana pemisahan Unit Usaha Syariah dalam rencana bisnis bank. PBI Nomor 14/8/PBI/2012, tanggal 13 Juli 2012 tentang Kepemilikan Saham Bank Umum, khususnya pasal 16, yang memberikan kelonggaran bagi pemegang saham BUS hasil pemisahan UUS untuk memiliki saham melebihi batas maksimum kepemilikan saham. Bank umum syariah hasil pemisahan diberikan kelonggaran waktu yang lebih lama untuk melakukan divestasi hingga

46 tahun 2028 atau 5 tahun lebih lama dari batas waktu pemisahan.

Kiswanto (2012) melakukan kajian terhadap roadmap pemisahan yang disusun oleh UUS. Berdasarkan kajian yang dilakukan dapat disimpulkan bahwa rencana pemisahan yang diajukan oleh masing-masing bank tidak selalu dapat digunakan sebagai acuan. Hanya beberapa bank saja yang rencana pemisahannya cukup beralasan untuk dapat direalisasikan. Beberapa bank lain terlihat sangat optimis dalam merencanakan waktu pemisahannya, namun jika melihat potensinya sangat sulit untuk dilaksanakan, dan sebaliknya terdapat juga beberapa bank yang sangat konversatif dalam merencanakan pemisahannya hingga mendekati batas akhir padahal kemampuan permodalannya sudah cukup memadai.

Kiswanto (2012) mengelompokkan masing-masing bank tersebut berdasarkan potensi permodalanya, yaitu: (i) Modal induk di atas Rp 2 trilyun dan modal UUS di atas Rp 500 milyar, sehingga secara ketentuan telah memenuhi persyaratan permodalan dan diharapkan dapat segera melakukan pemisahan UUS. Bank-bank yang masuk dalam kelompok ini adalah BTN, Bank Permata, CIMB Niaga, dan Bank Danamon. (ii) Modal induk di atas Rp 2 trilyun namun modal UUS masih dibawah Rp 500 milyar, sehingga masih memerlukan upaya dan waktu yang lebih lama untuk menambah modal UUS nya agar mencapai persyaratan minimal sebesar Rp 500 milyar. Terdapat 5 bank yang memenuhi kriteria tersebut yaitu: BII, BTPN, OCBC-NISP, HSBC, Bank Jatim. (iii) Modal induk masih di bawah Rp 2 trilyun namun lebih dari Rp 1 trilyun, sehingga

47 memerlukan upaya yang lebih besar karena harus menambah modal induknya agar mencapai Rp 2 trilyun, maupun untuk menambah modal UUS-nya. Bank yang masuk dalam kategori ini ialah: BPD Jateng, BPD Banda Aceh, BPD Sumut, Bank DKI, Bank Sinarmas, BPD Riau, BPD Sumsel & Babel, BPD Sumbar, dan BPD Jambi. (iv) Modal induk dibawah Rp 1 trilyun, sehingga sangat sulit untuk memenuhi kewajiban melakukan pemisahan. Bank yang masuk dalam kategori ini ialah BPD Kaltim, BPD Kalsel, BPD Kalbar, BPD Sulsel, BPD NTB dan BPD DIY.

Menurut Kiswanto (2012) terdapat beberapa strategi yang dapat dilakukan terkait dengan hal diatas. Pertama, melakukan pemisahan murni UUS menjadi BUS; Kedua, bergabung bersama beberapa bank lain; Ketiga, melakukan akuisisi terhadap bank konvensional, kemudian melakukan konversi atas bank yang telah diakusisi menjadi bank syariah; Keempat, melakukan konversi bank induk konvensionalnya menjadi bank syariah.

Nasuha (2012) melakukan penelitian terkait perbedaan kinerja unit usaha syariah yang memutuskan untuk pisah (BNI Syariah, BRI Syariah, BJB Syariah, BSB, dan Bank Victoria Syariah) satu tahun sebelum dan satu tahun setelah melakukan pemisahan. Hasil yang didapatkan menunjukan bahwa terdapat perbedaan kinerja antara sebelum dan sesudah pemisahan terjadi pada 3 variabel, yaitu Aset, Pembiayaan, dan Dana Pihak Ketiga (DPK). Sedangkan pada variabel CAR, FDR, ROA, dan ROE tidak menunjukkan perbedaan kinerja antara 1 tahun sebelum dan 1 tahun sesudah pemisahan.

48 Rizqullah (2013) melakukan penelitian mengenai pemilihan metode spin-off unit usaha syariah bank umum konvensional menjadi bank umum syariah di Indonesia dengan menggunakan pendekatan Analytical Network Process (ANP). Temuan penelitian yang didapat metode pemisahan UUS dengan cara membentuk badan/perusahaan baru adalah alternatif pendirian bank syariah yang paling baik/sesuai. Urutan alternatif pilihan strategi selanjutnya adalah spin-off dengan menggunakan badan/perusahaan yang sudah ada. Kedua metode spin-off dipengaruhi oleh jenis elemen-elemen yang berbeda. Metode spin-off dengan membentuk badan baru terutama dipengaruhi oleh elemen-elemen: budaya perusahaan, program komunikasi, respon nasabah, delivery channel, respon pesaing, dan perpajakan. Sedangkan metode spin-off dengan badan usaha yang sudah ada terutama dipengaruhi oleh elemen-elemen: pengalihan status pegawai, sistem pelaporan dan pembukuan, sistem IT, perpajakan, respon regulator dan due diligence. Perbedaan elemen-elemen tersebut menunjukkan bahwa prioritas permasalahan yang terdapat pada kedua metode tersebut juga berbeda.

Menurut Rizqullah (2013) faktor-faktor yang perlu diperhatikan dalam proses spin-off adalah sebagai berikut:

a. Perusahaan harus menunjuk/menugaskan unsur pimpinan dan tim kerja proyek spin-off yang kuat dan solid serta mampu melaksanakan tugas-tugasnya sesuai jadwal yang ditetapkan.

b. Tahap persiapan yang mencakup penetapan pertimbangan atau alasan strategis dan

49 rencana spin-off yang komprehensif termasuk penetapan permodalan dan identifikasi investor untuk memperkuat penyusunan rencana bisnis pasca pemisahan harus dilakukan dengan baik dan cermat sebagai pedoman pelaksanaan yang jelas bagi tim kerja pemisahan. Peran dan keterlibatan manajemen induk bank umum konvensional pada tahap persiapan ini sangat penting karena menunjukkan komitmen dan dukungan terhadap pemisahan unit usaha syariahnya. c. Tahap pelaksanaan spin-off yang mencakup

penyusunan organisasi bank umum syariah, program integrasi dan proses legal merupakan proses spin-offspin-off yang sebenarnya. d. Teknologi dan infrastruktur yang mencakup

sistem informasi dan teknologi, pembukuan dan pelaporan serta delivery channel harus dipersiapkan dengan baik.

e. Masalah kepegawaian yang mencakup perubahan status kepegawaian dan perubahan budaya perusahaan harus mendapatkan perhatian yang serius dalam proses spin-off f. Perusahaan juga perlu memperhatikan

bagaimana reaksi nasabah/masyarakat terhadap rencana spin-off. Keberadaan bank umum syariah hasil pemisahan tentunya diharapkan memperoleh dukungan dari nasabah/masyarakat dengan tetap menjadi nasabah.

Siswantoro (2014) dalam artikelnya yang menganalisis kinerja dan strategi bank syariah setelah

50 pemisahan dan muncul sebagai suatu bank umum yang terpisah dari bank induknya. Hasil analisis yang didapat menunjukkan bahwa bank umum syariah hasil pemisahan seharusnya dapat mengoptimalkan beberapa sumber daya pendanaan seperti suntikan permodalan dan peningkatan deposit investasi sementara. Al Arif (2014) melakukan penelitian yang berupaya melihat pengaruh kebijakan pemisahan terhadap industri perbankan syariah pada indikator dana pihak ketiga, aset, dan pembiayaan. Hasil penelitian menunjukkan bahwa kebijakan pemisahan mampu meningkatkan jumlah dana pihak ketiga, aset, dan pembiayaan pada industri perbankan syariah di Indonesia.

Hamid (2015) melakukan kajian yang bertujuan untuk melihat dampak kebijakan pemisahan terhadap tingkat profitabilitas pada industri perbankan syariah. Variabel yang dipergunakan ialah rasio ROA untuk mengukur tingkat profitabilitas, sedangkan variabel independennya ialah variabel dummy pemisahan, tingkat pembiayaan bermasalah (NPF), tingkat marjin deposito 1 bulan, dan tingkat efisiensi (BOPO). Hasil yang ada menunjukkan bahwa variabel dummy pemisahan, rasio NPF, dan rasio BOPO memiliki pengaruh terhadap tingkat profitabilitas (ROA).