PENERAPAN I F R S 6 D A L A M PSAK 64

PADA PERUSAHAAN TAMBANG

Noto Pamungkas Rusherlistyani

Program Studi Akuntansi, Fakultas Ekonomi Universitas Pembangunan Nasional "Veteran" Yogyakarta

Abstrak

Explorasi bertujuan untuk menemukan serta mendapatkan sejumlah maksimum dari cebakan mineral yang bersifat ekonomis baru dengan biaya seminimal mungkin dalam waktu seminimal mungkin. Karakteristik pendanaan produksi bidang pertambangan dan migas di Indonesia perlu adanya standarisasi yang bersifat global dikarenakan adanya kuantitas dan kualitas yang berbeda pada masing-masing industri. Explorasi pertambangan memungkinkan kesuksesan atas keberhasilan penemuan cadangan sebesar 80 % sedangkan explorasi dalam bidang migas rasio kesuksesan keberhasilan sangat kecil sehingga perlu diadakan aturan pendanaan yang mendetail pada masing-masing industri tersebut.

Paper ini menitik beratkan pada masalah perlunya adanya kajian ulang untuk mengetahui apakah penerapan P S A K 64 yang diadopsi dari IFRS 6 Exploration for and Evaluation o f Mineral Resources telah sesuai dengan karakteristik eksplorasi pada masing-masing industri di Indonesia. Oleh karena itu diperlukan klasifikasi biaya produksi pada bidang pertambangan dan migas.

Keyword : Explorasi. Migas, Pertambangan, IFRS 6, PSAK 64

Pendahuluan

Eksplorasi sumber daya alam adalah mencari tahu keberadaan suatu objek geologi batubara, mineral maupun akumulasi minyak dan gas bumi, juga gejala geologi yang bermanfaat bagi kesejahteraan manusia maupun mempunyai dampak negatif, seperti adanya sesar, jenis batuan tertentu yang keberadaannya perlu diketahui secara mendetail. Tujuan dari eksplorasi adalah menemukan serta

mendapatkan sejumlah maksimum dari cebakan mineral ekonomi baru dengan biaya seminimal mungkin dalam waktu seminimal mungkin. Untuk mengetahui apakah penerapan P S A K 64 yang diadopsi dari IFRS 6 Exploration for and Evaluation of Mineral Resources telah sesuai dengan karakteristik eksplorasi di Indonesia, maka diperlukan klasifikasi biaya produksi pada bidang pertambangan dan migas, yaitu:

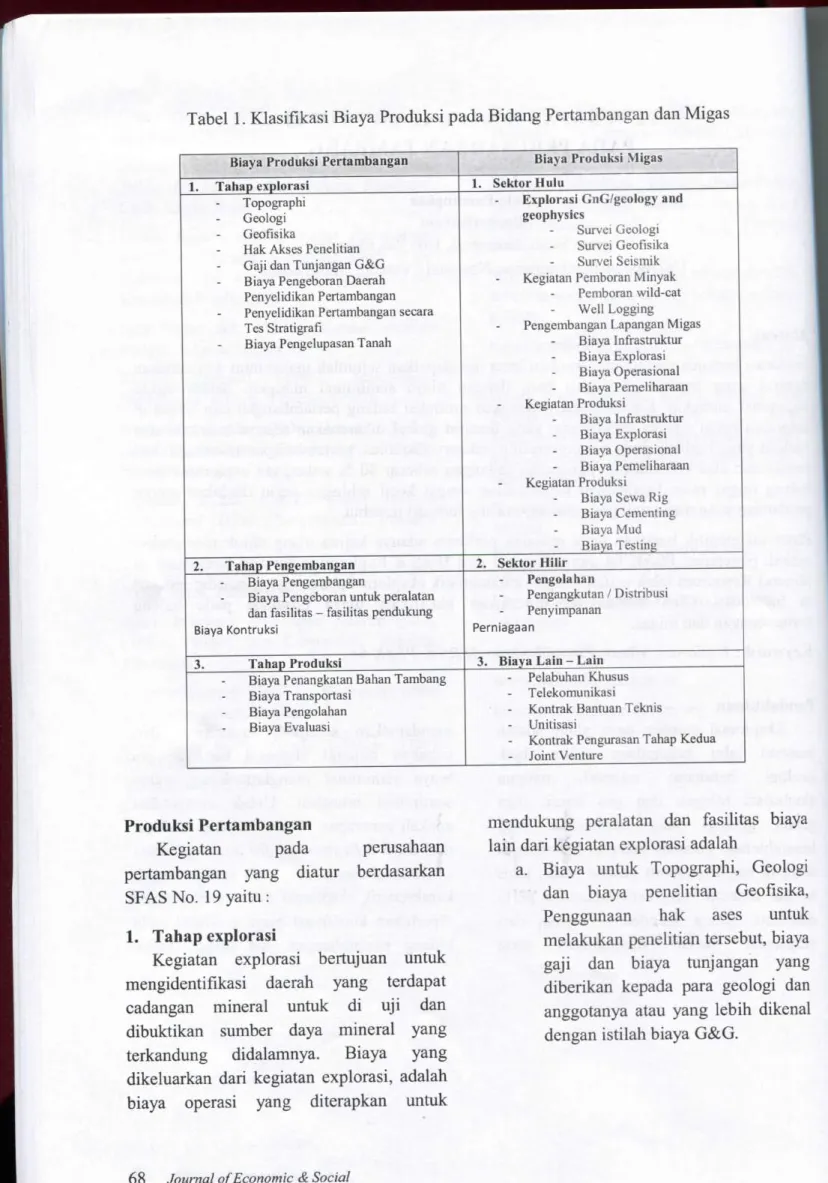

Tabel 1. Klasifikasi Biaya Produksi pada Bidang Pertambangan dan Migas

Biaya Produksi Pertambangan Biaya Produl«l Migas

1. Taliap explorasi 1. Sektor Huiu

Topographi Geologi Geofisika

Hak Akses Penelitian Gaji dan Tunjangan G & G Biaya Pengeboran Daerah Penyelidikan Pertambangan Penyelidikan Pertambangan secara Tes Stratigrafi

Biaya Pengelupasan Tanah

Explorasi GnG/geology and geopliysics

Survei Geologi Survei Geofisika Survei Seismik Kegiatan Pemboran Minyak

Pemboran wild-cat Well Logging Pengembangan Lapangan Migas

Biaya Infrastruktur Biaya Explorasi Biaya Operasional Biaya Pemeliharaan Kegiatan Produksi Biaya Infrastruktur Biaya Explorasi Biaya Operasional Biaya Pemeliharaan Kegiatan Produksi

Biaya Sewa Rig Biaya Cementing Biaya Mud Biaya Testing

2. Tahap Pengembangan 2. Sektor Hilir

Biaya Pengembangan

Biaya Pengeboran untuk peralatan dan fasilitas - fasilitas pendukung

Biaya Kontruksi

Pengolalian

Pengangkutan / Distribusi Penyimpanan

Perniagaan

3. Tahap Produksi 3. Biaya Lain - Lain

Biaya Penangkatan Bahan Tambang Biaya Transportasi

Biaya Pengolahan Biaya Evaluasi

Pelabuhan Khusus Telekomunikasi

- Kontrak Bantuan Teknis - Unitisasi

- Kontrak Pengurasan Tahap Kedua - Joint Venture

Produksi Pertambangan

Kegiatan pada perusahaan pertambangan yang diatur berdasarkan SFAS N o . 19 y a i t u :

1. Tahap explorasi

Kegiatan explorasi bertujuan untuk mengidentifikasi daerah yang terdapat cadangan mineral untuk di uji dan dibuktikan sumber daya mineral yang terkandung didalamnya. Biaya yang dikeluarkan dari kegiatan explorasi, adalah biaya operasi yang diterapkan untuk

mendukung peralatan dan fasilitas biaya lain dari kegiatan explorasi adalah

a. Biaya untuk Topographi, Geologi dan biaya penelitian Geofisika, Penggunaan hak ases untuk melakukan penelitian tersebut, biaya gaji dan biaya tunjangan yang diberikan kepada para geologi dan anggotanya atau yang lebih dikenal dengan istilah biaya G & G .

(

b. Biaya pengeboran dan memperlengkapi daerah penyelidikan

pertambangan.

c. Biaya tentang penyelidikan pertambangan secara tes stratigraphic.

2. Tahap Pengembangan

Biaya-biaya pengembangan terjadi untuk memperoleh akses kepada cadangan

yang dibuktikan dan untuk menyediakan fasilitas-fasilitas untuk mendapatkan bambara tersebut ke permukaan. Biaya

pemgembangan yang di maksud adalah semua yang terkait dengan pengeboran dan

biaya pembangunan peralatan dan fasilitas -fasilitas pendukung pengeboran atau

kontmksi diselesaikan.

3. Tahap Produksi

Kegiatan produksi yang dimaksud

adalah untuk mengangkat batubara ke atas

permukaan dan transportasi batubara tersebut kepada tempat penyimpanannya, kadang - kadang batubara yang dihasilkan memerlukan pengolahan lebih lanjut agar dapat mencapai kualitas yang dapat diterima secara umum.

Atas biaya- biaya yang dikeluarkan pada tahap ekplorasi, pengembangan dan produksi maka:

a. Atas pengeluaran yang dicatat sebesar biaya perolehan (Cost Model) pada tahap eksplorasi, pengembangan, dan produksi dapat di kapitalisasi dan dikelompokkan menjadi Aktiva Berwujud {Tangible Aset) dan Aktiva tidak berwujud {Intangible Asset) apabila terdapat cadangan mineral yang dapat dibuktikan {Proven Reserves). Contoh biaya untuk Surveyor di golongkan sebagai aktiva berwujud {Tangible Asset), Sedangkan ijin pertambangan digolongkan sebagai aktiva tidak berwujud {Ingitable Asset).

h. Depresiasi, Deplesi dan amortisasi atas aset explorasi dan evaluasi sumber daya mineral batubara berdasarkan j u m l a h unit produksi yang dikumpulkan oleh struktur berhubungan dengan geologi yang u m u m atau kondisi stratigraphic (sebagai contoh pada suatu tingkatan ladang). Biaya perolehan harta yang dikapitahsasi adalah atas j u m l a h keseluruhan cadangan mineral yang dapat dibuktikan. Biaya-biaya yang dikapitahsasi di dalam kalkulasi termasuk biaya-biaya yang dihubungkan dengan aset atas kewajiban pensiun ( Asset Retirement Obligations) yang wajib dibayarkan kepada pegawai yang diatur dalam FAS N o . 143 for Asset Retirement Obligations.

Perusahaan dapat melakukan pengukuran atas aset yang belum dapat dibuktikan atas cadangan mineralnya {Unproved Properties) yang d i m i l i k i dengan mencatat pengeluaran-pengeluaran atas kegiatan explorasi dan evaluasi sebesar biaya perolehan {Historical Cost) dan menilai aset yang dimilikinya dengan mengunakan nilai wajar untuk memastikan bahwa j u m l a h tercatat tidak berbeda secara signifikan dengan nilai wajamya berdasarkan SFAS N o . 142 for Goodwill and other Intangible Asset. Perusahaan melakukan pengungkapan dalam laporan keuangan atas aset yang d i m i l i k i berdasarkan :

a. Pengungkapan atas j u m l a h cadangan mineral yang ditemukan b. Pengungkapan atas biaya explorasi

dan evaluasi yang ditangguhkan c. Pengungkapan atas biaya yang

berhubungan dengan mendapatkan, menagih, dan memelihara penghasilan sehubungan dengan kegiatan pertambangan batubara tersebut.

Dalam IFRS 6 yang mengatur bidang usaha pertambangan batubara, hanya diatur mengenai kegiatan pengupasan lapisan tanah {exploration activities). Biaya awal sebelum kegiatan explorasi dan evaluasi {Pra-exploration Cost) tidak diatur secara spesifik didalam IFRS. Pengeluran perusahaan atas aset explorasi dan evaluasi dicatat sebesar biaya perolehannya (Cost Model) atau sesuai dengan harga wajar {Revaluation Model). Perusahaan melakukan penelitian dan penyajian atas aset explorasi dan evaluasi sumebr daya mineral batubara dengan cara mengklasifisikan aset tersebut sebagai aset berwujud atau aset tak berwujud sesuai dengan sifat aset yang diperoleh dan menerakan klarifikasi tersebut secara konsisten.

Minyak dan G a s (Migas)

Adapun untuk tahap-tahap pelaksanaan kegiatan usaha migas menjadi dua sektor:

Sektor Hulu

Tahapan-tahapan khusus tentang regulasi kegiatan usaha hulu migas di Indonesia diatur di Peraturan Pemerintah N o . 35 Tahun 2004 dan perubahannya di PP N o . 34 Tahun 2005. Atapun mengenai BP Migas sendiri diatur pada PP N o . 42 Tahun 2002.

Tahapan - tahapan kegiatan usaha perusahaan sektor hulu migas yaitu:

a. Eksplorasi {GnG/geology and

geophysics)

Kegiatan awal ekplorasi untuk menemukan cadangan minyak atau gas bumi. Hal i n i dimulai dari survi untuk menemukan cadanngan hidrokarbon sampai dengan pembuktian cadangan migas yang ditemukan. Dalam tahap eksplorasi, dibagi

menjadi beberapa bagian antara lain survei geologi, survei geofisika, survei seismik dan melakukan pemboran eksplorasi.

b. Survei Geologi

Survei i n i dilakukan untuk menentukan struktur batuan yang dapat menjebak hidrokarbon dengan teknik pemetaan permukaan. Survei i n i difokuskan pada batuan yang ada pada permukaan bumi yang merupakan penyusun lapisan atas kerak bumi. Batuan yang diduga mengandung hidrokarbon akan d i k i r i m ke laboratorium untuk diteliti lebih lanjut guna mengetahui kandungan hidrokarbon yang terdapat pada batu tersebut.

c. Survei Geofisika

Merupakan kegiatan yang dilakukan guna mencari kandungan hidrokarbon pada lapisan bumi dengan menggunakan peralatan gravimeter dan magnetometer. Alat i n i berfungsi untuk membaca besar gravitasi dan medan magnet bumi.

d. Survei Seismik

Kegiatan ini dilakukan untuk mencari cekungan yang diduga m e m i l i k i kandungan minyak dan gas bumi. Survei i n i dilakukan dengan cara membuat gelombang kejut dan kemudian radiasi gelombang tersebut akan direkam dengan seismometer. Data yang

dihasilkan digunakan unUik menginterpretasikan struktur lapisan tanah,

besamya lokasi dan besamya reservoir migas yang ada.

e. Kegiatan Pemboran Sumur

Setelah dilakukan survei diatas, maka tahap selanjutnya adalah melakukan pengeboran sumur eksplorasi dan w e l l logging untuk mengetahui adanya cadangan migas di daerah tersebut dan mengukur tingkat keekonomian cadangan tersebut. Misalnya pemboran wild-cat, hasilnya adalah konfirmasi adanya hidrokarbon

(jenis, besar kandungan), sifat batuan (porositas, permeabilitas, kekuatan), struktur dan keadaan (tekanan dan temperatur) lapisan yang ditembus sumur / reservoir tersebut. Selain itu, kegiatan pengeboran i n i dapat menentukan luas daerah yang mengandung hidrokarbon.

f. Pengembangan Lapangan Migas

Perusahaan akan membuat rencana pengembangan untuk lapangan yang terbukti memiliki cadangan minyak yang ekonomis. Rencana pengembangan lapangan migas tersebut diajukan ke BP Migas dengan menghitung j u m l a h cadangan, j u m l a h sumur, produksi perhari dan berapa lama lapangan tersebut berproduksi.

Perusahaan juga mengajukan biaya pengembangan lapangan yang terdiri dari biaya kapital dan biaya operasional. Biaya kapital merupakan biaya yang dikeluarkan untuk investasi yang m e m i l i k i manfaat jangka panjang, termasuk biaya infrastruktur dan biaya eksplorasi. Biaya operasional merupakan biaya yang dikeluarkan untuk kegiatan operasional dan pemeliharaan.

g. Kegiatan Produksi

Setelah rencana kegiatan pengembangan lapangan di setujui oleh BP

Migas, maka perusahaan akan melanjutkan ke tahap produksi. Tahap pertama adalah menentukan koordinat sumur yang akan di bor dan kemudian melakukan pengeboran. Biaya yang termasuk dalam aktivitas pengeboran i n i , diantaranya biaya sewa r i g , mud, testing, cementing dan biaya pendukung lainnya. Supaya efisien, dalam keberlangsungannya produksi memberikan data dan informasi lebih lengkap sehingga peta cadangan dapat direvisi setiap tahun dengan tingkat keakurasian makin tinggi.

Adapun dalam proses produksi dapat terbagi menjadi:

1. Primary recovery

Berupa pengangkatan alami (natural flow) ataupun pengangkatan buatan (artificial lift) < dengan pompa angguk (sucker-rod), pompa listrik terendam (ESP - electrical submersible pump), pompa hidrolik, dan gas-lift.

2. Secondary Recovery (SecRec)

Disebut SecRec apabila ada sumur produksi dan injeksi yang membentuk pola pendesakan migas. Contoh : water flood.

3. Enhanced O i l Recovery ( E O R )

Disebut EOR apabila terjadi reaksi k i m i a w i yang mengubah interaksi batuan dan fluida reservoir. Contoh : injeksi polimer, injeksi soda kaustik. SecRec dan EOR adalah proses meningkatkan perolehan setelah primary recovery dilakukan. Produksi sudah tidak ekonomis lagi apabila untuk jangka panjang diperkirakan pendapatan

dari produksi tidak dapat lagi menutupi biaya operasi. Untuk itu sumur harus ditutup (plugged), disemen.

Sektor Hilir

Tahapan-tahapan khususnya mengenai regulasi kegiatan usaha hilir migas di Indonesia secara jelas telah diatur di Peraturan Pemerintah N o . 36 Tahun 2004 serta perubahannya di PP N o . 30 Tahun 2009. Atapun mengenai B P H Migas sendiri diatur pada PP N o . 67 Tahun 2002.

Adapun secara umum, kegiatan usaha hilir migas yaitu:

a. Pengolahan

Pengolahan adalah kegiatan memumikan, memperoleh bagian-bagian, mempertinggi mutu, dan mempertinggi nilai tambah minyak bumi dan/atau gas

bumi, tetapi tidak termasuk pengolahan lapangan. Pengolahan migas dilakukan pada refineries atau kilang minyak. Adapun pengolahan tersebut terdiri dari dua jenis proses utama, yaitu proses primer dan proses sekunder. sebagian orang mendefinisikan proses primer sebagai proses fisika, sedangkan proses sekunder adalah proses kimia. hal itu bisa dimengerti karena pada proses primer biasanya komponen atau fi-aksi minyak b u m i dipisahkan berdasarkan salah satu sifat fisikanya, yaitu titik didih. Sementara pemisahan dengan cara Proses Sekunder bekerja berdasarkan sifat kimia kimia, seperti perengkahan atau pemecahan maupun konversi, dimana didalamnya terjadi proses perubahan struktur kimia minyak bumi tersebut. Tahap awal proses pengilangan berupa proses distilasi (penyulingan) yang berlangsung di dalam K o l o m Distilasi Atmosferik dan K o l o m Distilasi Vacuum.

D i kedua unit proses i n i minyak mentah disuling menjadi fraksi-fraksinya, yaitu gas, distilat ringan (seperti minyak bensin), distilat menengah (seperti minyak tanah, minyak solar), minyak bakar (gas oil), dan residu. Pemisahan fraksi tersebut didasarkan pada titik didihnya.

K o l o m distilasi berupa bejana tekan silindris yang tinggi (sekitar 40 m) dan di dalamnya terdapat tray-tray yang berfungsi memisahkan dan mengumpulkan fluida panas yang menguap ke atas. Fraksi hidrokarbon berat mengumpul di bagian bawah kolom, sementara fraksi-fraksi yang lebih ringan akan mengumpul di bagian-bagian kolom yang lebih atas.

Fraksi-fraksi hidrokarbon yang diperoleh dari kolom distilasi i n i akan diproses lebih lanjut di unit-unit proses

yang lain, seperti: Fluid Catalytic Cracker, d l l . Produk-produk utama kilang minyak adalah: Minyak bensin (gasoline). Minyak bensin merupakan produk terpenting dan terbesar dari kilang minyak; M i n y a k tanah (kerosene); LPG (Liquified Petroleum Gas); M i n y a k distilat (distillate fiiel); M i n y a k residu (residual fiiel); Kokas (coke) dan aspal; Bahan-bahan kimia pelarut (solvent); Bahan baku petrokimia; serta M i n y a k pelumas.

D i Indonesia terdapat sejumlah kilang minyak yang hampir seluruhnya dioperasikan oleh Pertamina, antara lain: Pangkalan Brandan, Sumatera Utara; Dumai/Sei Pakning, Riau; Plaju, Sumatera Selatan; Cilacap, Jawa Tengah; Balikpapan, Kalimantan Timur; Balongan, Jawa Barat; Cepu, Jawa Tengah; dan Sorong, Irian Jaya Barat.

2. Pengangkutan/ distribusi

Pengangkutan adalah kegiatan pemindahan minyak b u m i , gas bumi, dan/atau hasil olahannya dari wilayah kerja atau dari tempat penampungan dan pengolahan, termasuk pengangkutan gas bumi melalui pipa transmisi dan distribusi. Migas ataupun produk hasil olahannya dapat diangkut menuju user langsung (industri), instalasi/depot, ataupun SPBU/SPBG menggunakan rail tank wagon, pipeline, kapal tanker, maupun truk pengangkut.

Adapun beberapa hal yang harus diperhatikan untuk penetuan cara pengangkutan atau distribusi i n i supaya ekonomis yaitu: jenis tangki muatan (cargo containment), kapasitas dan j u m l a h tangki muatan, kondisi lingkungan, jarak dari pemasok, kecepatan pengangkut, boil-off rate (kecepatan b o i l o f f dari gas).

keterbatasan operasi, peraturan yang ada, dll

3. Penyimpanan

Penyimpanan adalah kegiatan penerimaan, pengumpulan, penampungan, dan pengeluaran minyak bumi dan/atau gas bumi, B B M , bahan bakar gas dan atau hasil olahan pada lokasi di atas atau di bawah tanah untuk tujuan komersial, misalnya depot dan tangki timbun terapung (floating storage). Usaha penyimpanan B B M maupun gas (LPG, L N G ) di Indonesia telah melibatkan peran swasta dan badan usaha milik negara dalam pembangunannya, untuk mendukung kecukupan suplai kebutuhan B B M mapun gas di tiap wilayah.

4. Perniagaan

Niaga adalah kegiatan pembelian, penjualan, ekspor, impor minyak bumi dan/atau hasil olahannya, termasuk niaga gas bumi melalui pipa. Kegiatan usaha niaga terbagi 2 yaitu pertama, usaha niaga umum (wholesale) yaitu suatu kegiatan pembelian, penjualan, ekspor dan impor BBM, bahan bakar gas, bahan bakar lain dan hasil olahan dalam skala besar yang menguasai atau m e m i l i k i fasilitas dan sarana niaga dan berhak menyalurkannya kepada semua pengguna akhir dengan menggunakan merek tertentu.

Kedua, usaha niaga terbatas (trading) merupakan usaha penjualan produk-produk niaga migas, dalam hal i n i adalah minyak bumi, B B M , bahan bakar gas, bahan bakar lain, hasil olahan, niaga gas bumi yang tidak memiliki fasilitas dan niaga terbatas LNG. Badan usaha yang m e m i l i k i izin usaha niaga, dapat melakukan kegiatan pengangkutan dan atau penyimpanan sebagai penunjang usaha niaganya sepanjang tidak ada transaksi usaha pada rangkaian kegiatan usaha niaganya.

Terlihat bahwa karakteristik biaya yang ada pada proses eksplorasi antara bidang pertambangan dan migas merupakan hal yang berbeda. Oleh karena itu, diperlukan peninjauan kembali mengenai standar akuntansi yang digunakan didalamnya.

Pernyataan Standar Akuntansi Keuangan No. 64 Mengenai Eksplorasi Dan Evaluasi Sumber Daya Mineral

P S A K 64 Tahun 2011 merupakan adopsi dari IFRS 6 Exploration for and Evaluation o f Mineral Resources. IFRS 6 sendiri merupakan standar akuntansi yang digunakan untuk menentukan apakah kegiatan pertambangan memerlukan standar akuntansi keuangan tersendiri atau bisa menggunakan standar akuntansi keuangan yang ada. Namun dalam IFRS 6 hanya mengatur aktivitas eksplorasi dan evaluasi sumber daya mineral, sedangkan aktivitas lainnya tidak diatur dalam IFRS 6.

Pendekatan konsep yang digunakan dalam IFRS 6 terkait dengan aktivitas eksplorasi dan evaluasi sumber daya mineral berbeda dengan PSAK 29 yang mengatur mengenai Akuntansi M i n y a k dan Gas B u m i , serta berbeda pula dengan P S A K 33 mengenai Akuntansi Pertambangan U m u m .

Dalam IFRS 6 hanya mengatur secara umum mengenai biaya eksplorasi dan evaluasi diakui sebagai aset. Sedangkan dalam P S A K 29 dijelaskan lebih komprehensif mengenai biaya eksplorasi dan evaluasi diakui sebagai aset di dalam suatu negara sebagai pusat biaya (full cost) dan diakui sebagai aset untuk sumur yang mempunyai cadangan terbukti (successful efforts). Begitu pula dengan PSAK 33 menjelaskan mengenai biaya eksplorasi dan evaluasi diakui sebagai aset j i k a terdapat cadangan terbukti dan belum terdapat

cadangan terbukti ketika aktivitas eksplorasi dan evaluasi yang signifikan masih berjalan.

Perlu adanya peninjauan kembali mengenai penerapan P S A K 64 yang mengacu pada IFRS 6. Hal-hal yang menyangkut didalam IFRS 6 antara lain mengenai biaya pengembangan. Biaya pengembangan sumber daya mineral merupakan biaya yang dikeluarkan setelah cadangan terbukti sampai dengan dimulainya aktivitas produksi. Perlakuan atas biaya pengembangan tersebut diatur berbeda antara PSAK 64 mengenai Eksplorasi dan Evaluasi Sumber Daya Mineral, PSAK 29 mengenai Akuntansi Minyak dan Gas B u m i , dan P S A K 33 mengenai Akuntansi Pertambangan U m u m .

Dalam PSAK 64 biaya pengembangan tidak diatur perlakuannya secara eksplisit tetapi mengacu pada Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan ( K D P P L K ) dan P S A K 19 (revisi 2010) mengenai Aset Tak berwujud. Sedangkan biaya pengembangan dalam P S A K 29 diakui sebagai aset (dikapitahsasi), baik menggunakan full cost maupun successful efforts; dan dalam P S A K biaya pengembangan diakui sebagai aset (biaya pengembangan yang ditangguhkan).

Biaya pengembangan sebaiknya lebih dijelaskan secara eksplisit, mengingat bahwa pengakuan biaya eksplorasi dan evaluasi sebagai aset tidak mampu menunjukkan kepastian apakah diperolehnya cadangan terbukti. Sedangkan biaya pengembangan dilakukan ketika sudah cadangan terbukti. Dalam asset tak berwujud, biaya pengembangan seharusnya diakui sebagai aset. Jika hal tersebut tidak dijelasjan secara eksplisit dalam suatu

P S A K pula, dianggap akan menimbulkan perbedaan perlakuan atas biaya pengembangan. Walaupun didalam PSAK lain diberikan rujukan mengenai hal tersebut.

Namun perlu diingat bahwa aktivitas pengembangan di industri pertambangan merupakan hal yang khas dibandingkan dengan aktivitas pengembangan di industri lain. Hal kedua yang terdapat dalam IFRS 6 yaitu mengenai biaya yang dikeluarkan sebelum eksplorasi dan evaluasi antara lain termasuk biaya perizinan untuk melakukan eksplorasi dan evaluasi. Pada P S A K 64 mengenai Eksplorasi dan Evaluasi Sumber Daya Mineral tidak ada pengaturan untuk biaya sebelum eksplorasi dan evaluasi. Sedangkan didalam PSAK 29 biaya sebelum eksplorasi dan evaluasi merupakan bagian dari biaya eksplorasi yang diakui sebagai aset atau bukan aset sesuai dengan metode full cost atau successful efforts. Kemudian dalam PSAK 33 biaya sebelum eksplorasi dan evaluasi merupakan bagian dari biaya eksplorasi yang diakui sebagai beban, kecuali terdapat cadangan terbukti dan belum terdapat cadangan terbukti ketika aktivitas eksplorasi dan evaluasi yang signifikan masih berjalan maka diakui sebagai aset.

P S A K 64 tidak mengatur secara eksplisit atas biaya sebelum eksplorasi dan evaluasi. Perlakuan atas biaya yang dikeluarkan sebelum eksplorasi dan evaluasi tersebut mengacu pada S A K lain yang relevan. Misalnya, biaya tersebut terkait dengan perolehan aset tidak berwujud maka diakui sebagai bagian biaya perolehan aset tidak berwujud sebagaimana diatur dalam P S A K 19 (revisi 2010) mengenai Aset Takberwoijud paragraf 27. Namun, biaya sebelum

eksplorasi dan evaluasi umumnya tidak dapat dikaitkan dengan perolehan properti mineral sehingga diakui sebagai beban, kecuali biaya tersebut yang dapat dipisahkan dan diperlukan untuk pekerjaan eksplorasi diakui sebagai bagian dari biaya perolehan aset tetap.

Pencabutan P S A K 29 mengenai Akuntansi Minyak dan Gas B u m i mengatur aktivitas industri minyak dan gas bumi secara lengkap yang meliputi:

Aktivitas eksplorasi; Aktivitas pengembangan; • Aktivitas produksi;

Aktivitas pengolahan; Aktivitas transportasi; • Aktivitas pemasaran; dan • Aktivitas Iain-lain.

Sebagian besar aktivitas d i atas telah diatur dalam S A K lain, kecuali aktivitas eksplorasi dan pengembangan. Sebagai dampak adopsi IFRS 6 Exploration for and Evaluation o f Mineral Resource, maka pengaturan untuk aktivitas eksplorasi telah digantikan oleh P S A K 64. Sementara untuk aktivitas pengembangan mengacu pada Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dan P S A K 19 (revisi 2010) mengenai Aset Takberwujud. Oleh karena itu, semua pengaturan yang sebelumnya telah diatur dalam P S A K 29, saat i n i telah diatur seluruhnya dalam S A K yang relevan.

Beberapa perbedaan mendasar antara PSAK 64, P S A K 29, dan P S A K 33 terkait dengan:

• Pengakuan atas biaya eksplorasi dan evaluasi.

• Komponen biaya eksplorasi dan evaluasi.

• U j i penurunan nilai atas aset eksplorasi dan evaluasi.

Ketentuan transisi dalam P S A K 64 tidak diatur secara tersendiri. P S A K 64 menggunakan ketentuan transisi secara Retrospektif Jika pengaturan dalam P S A K 64 merupakan perubahan kebijakan akuntansi, maka kebijakan akuntansi baru berlaku untuk transaksi lama dan baru seolah-olah kebijakan akuntansi tersebut telah diterapkan sebelumnya dan entitas harus menyajikan kembali (restatement) laporan keuangannya.

Pengecualian dalam P S A K 64 mengenai Eksplorasi dan Evaluasi Sumber Daya Mineral yang mengadopsi seluruh pengaturan dalam IFRS 6 Exploration for and Evaluation o f Mineral adalah Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan, karena hal tersebut tidak relevan dengan kondisi di Indonesia yang telah m e m i l i k i S A K untuk minyak dan gas bumi dan pertambangan umum dan adopsi IFRS 6 tidak akan membawa manfaat j i k a masih tetap mengizinkan untuk menggunakan kebijakan akuntansi sebelumnya. Kemudian pengecualian kedua mengenai tanggal efektif entitas memerlukan waktu yang memadai untuk menerapkan ketentuan dalam P S A K 64, termasuk mengelola dampak yang disebabkan penerapannya.

Secara umum ringkasan pengaturan dalam P S A K 64 mengenai Eksplorasi dan Evaluasi Sumber Daya Mineral adalah sebagai berikut:

Perihal Perlakuan Akuntansi

Ruang Lingkup Biaya eksplorasi dan evaluasi sumber daya mineral Pengakuan dan pengukuran awal Biaya Eksporasi dan evaluasi diakui sebagai asset sebesar

biaya perolehannya

Pengukuran selanjutnya Merujuk pada PSAK 16 (revisi 2007): Aset Tetap dan PSAK PSAK 19 (revisi 2010): Aset Tak berwujud

Penurunan nilai Merujuk pada PSAK 48 (revisi 2009): Penurunan Nilai Aset, kecuali terkait dengan penentuan unit penghasil kas untuk tujuan uji penurunan nilai

Kesimpulan

Kajian ulang untuk mengetahui apakah penerapan P S A K 64 yang diadopsi dari IFRS 6 Exploration for and Evaluation o f Mineral Resources dirasa kurang sesuai diterapkan di Indonesia. Mengingat adanya karakteristik eksplorasi yang berbeda pada masing-masing industri pertambangan dan migas di Indonesia. Terlebih lagi, P S A K 64 merupakan pengganti standar akuntansi sebelumnya yang telah dirasa cukup komprehensif mewakili masing-masing industri pertambangan dan migas, yaitu

pada P S A K 29 dan P S A K 33. Dengan adanya pencabutan P S A K 29 dapat menunjukkan bahwa P S A K 64 mengenai Eksplorasi dan Evaluasi Sumber Daya Mineral yang mengadopsi seluruh pengaturan dalam IFRS 6 Exploration for and Evaluation o f Mineral dirasa kurang bijak karena tidak relevan dengan kondisi di Indonesia yang telah m e m i l i k i S A K untuk minyak dan gas bumi dan pertambangan umum.

Daftar Pustaka

Agustine. (2013). Perbandingan Standar Akutansi Atas Pertambangan Batubara Antara FASB, IFRS, dan PSAK.

Bragg, Steven M . (2011). Panduan IFRS. Jakarta: Indeks.

International Financial Reporting Standard. (2003). International Financial Reporting Standard 6 Exploration for and Evolution of Mineral Resources. Canada: W i l l e y .

Undang - Undang Republik Indonesia. 1967. Undang - Undang Republik Indonesia tentang Pertambangan. Jakarta : Sekertaris Negara Republik Indonesia.

Tunggal, A m i n Widjaja. (2008). Memahaami International Financial Reporting Standards (IFRS). Jakarta: Harvindo.'

Suryaningsum, Sri. (2011). Pelatihan Intemasional "Training for Trainer" IFRS dan Penyusunan Kamus Akuntansi Indonesia.

Suryaningsum, Sri. (2012). The Impact Of International Financial Reporting Standards Prompt Adoption And Earnings Management. Prosiding: 13th Annual Conference o f Asian Academic Accounting Association, Kyoto University.

Suryaningsum, Sri., D k k . (2010). Pemetaan Dan Komparasi Empiris Intemasional Pada Sektor Industri Energi di Kawasan Asia . Prosiding UNS.

Suryaningsum, Sri. D k k . (2009). Studi - s Komparasi Profil Kinerja ,\ an Pemsahaan Minyak dan Gas:

Negu..i Indonesia dan Malaysia. Jumal Administrasi Bisnis ISSN 1829-7277. Volume 5, nomor 2.

Suryaningsum, Sri., D k k . (2008). Penentuan Indeks Sustainability Reporting

elaporan Atas Dampak Lingkungan, ial, Dan Ekonomik) Untuk

Masing-Masing Sektor Industri (Sebagai Landasan Penelitian Sustainability Reporting D i Indonesia). Hibah insentif Fundamental D I K T I - R L

Suryaningsum, Sri D k k . (2008). Profil Kinerja Keuangan Perusahaan Minyak Dan Gas Negara-Negara Asean Sebagai Landasan Untuk Kebijakan Strategis Bagi Pemerintah Indonesia. L P P M U P N Veteran Yogyakarta

Pemyataan Standar Akuntansi Keuangan No. 64 Eksplorasi dan Evaluasi Sumber Daya Mineral.