BAB 4

ANALISIS DAN PEMBAHASAN

4.1 Pengantar

Sesuai dengan permasalahan dan hipotesis penelitian yang akan dijawab dalam penelitian ini maka model ekonometri yang digunakan adalah model regresi. Model regresi tersebut digunakan untuk mengestimasi, yaitu:

1. Model Murabahah, untuk mengetahui faktor-faktor yang berpengaruh terhadap pembiayaan murabahah pada bank umum syariah.

2. Model Mudharabah, untuk mengetahui faktor-faktor yang berpengaruh terhadap pembiayaan mudharabah pada bank umum syariah.

Seperti yang telah diuraikan dalam metodologi penelitian, data yang digunakan adalah data panel, maka model yang ada akan dianalisis dengan metode Pooled

EGLS (period random effect).

4.2 Hasil Analisis Data

Sebagaimana telah dijelaskan sebelumnya, analisis data pada bagian ini ditujukan dalam rangka menjawab permasalahan dan hipotesis penelitian. Teknik analisis kuantitatif digunakan untuk menjawab permasalahan dan hipotesis penelitian mengenai faktor-faktor yang mempengaruhi pembiayaan murabahah dan mudharabah pada bank umum syariah. Pada penelitian ini, pembiayaan murabahah pada bank umum syariah diduga dipengaruhi oleh Non Performing

Financing (NPF), Bonus SWBI, dan suku bunga pinjaman konsumsi pada bank umum konvensional. Sedangkan pembiayaan mudaharabah pada penelitian ini diduga dipengaruhi oleh Non Performing Financing (NPF), pembiayaan murabahah, serta tingkat bagi hasil yang diproksi dengan bagi hasil Sertifikat Investasi Mudharabah Antarbank (IMA) pada Pasar Uang Antarbank berdasarkan prinsip Syariah (PUAS) dalam rata-rata tertimbang.

4.2.1 Analisis Data Panel Faktor-Faktor yang Mempengaruhi Pembiayaan Murabahah

Seperti yang diuraikan dalam metodologi penelitian, model regresi pertama yang akan dianalisis dalam penelitian ini adalah model murabahah yang menggunakan variabel Non Performing Financing (NPF), Bonus SWBI, serta suku bunga pinjaman konsumsi bank umum konvensional.

Gambar 4.1 Non Performing Financing (NPF) Bank Umum Syariah (BUS) Sumber: Laporan keuangan masing-masing BUS, 2008, diolah.

Variabel Non Performing Financing (NPF) akan diukur dari NPF Gross masing-masing bank umum syariah, yaitu Bank Muamalat Indonesia (BMI), Bank Mandiri Syariah, dan Bank Syariah Mega Indonesia (BSMI). NPF Gross adalah perbandingan antara jumlah pembiayaan yang diberikan dengan tingkat kolektibilitas 3 sampai dengan 5 dibandingkan dengan total pembiayaan yang diberikan oleh bank. Terdapat lima kategori tingkat kolektibilitas pembiayaan yaitu lancar (current), dalam perhatian khusus (special mention), kurang lancar (sub-standard), diragukan (doubtful), dan macet (loss). Oleh karena itu, yang termasuk kategori NPF Gross adalah pembiayaan dengan kategori kurang lancar, diragukan, serta macet. Untuk selanjutnya, istilah variabel NPF Gross dalam

Non Performing Financing (NPF)

0 1 2 3 4 5 6 7 8 9 2004q4 2005q2 2005q4 2006q2 2006q4 2007q2 2007q4 kuartal % BMI BSM BSMI

penelitian ini akan disebut dengan NPF saja. Perbandingan tingkat NPF masing-masing bank umum terlihat pada Gambar 4.1 di atas.

Pada Gambar 4.1 di atas tampak bahwa NPF Bank Syariah Mandiri (BSM) sangat fluktuatif, serta mempunyai nilai yang cukup tinggi dibandingkan dengan NPF Bank Muamalat Indonesia (BMI) dan Bank Syariah Mega Indonesia (BSMI). Bahkan nilai NPF BSM selama beberapa kuartal melebihi batas target indikatif yang ditetapkan oleh Bank Indonesia yaitu sebesar 5 persen. Sedangkan BSMI memiliki tingkat NPF yang paling rendah dibandingkan dua BUS lainnya.

Pada penelitian ini, variabel NPF yang digunakan adalah model dinamis karena terdapat kelambanan (lag) pada perilaku pembiayaan perbankan syariah. Pembiayaan tidak serta merta terjadi pada saat diajukan tetapi memerlukan waktu untuk menyetujui pembiayaan tersebut. Kelambanan terjadi karena alasan psikologis, teknis, dan institusi (Gujarati, hal 589, 1995). Untuk kesederhanaan maka digunakan lag satu. Hal ini berdasarkan Persamaan (2.9) dalam penelitian yang dilakukan oleh Donna (2006).

Variabel Bonus Sertifikat Wadiah Bank Indonesia (SWBI) adalah bonus (pendapatan) yang diperoleh bank syariah sebagai kompensasi dari kelebihan likuiditas dana yang ditempatkan oleh bank syariah di Bank Indonesia. Data bonus SWBI diperoleh dari publikasi bank Indonesia. Pergerakan besaran bonus SWBI dapat dilihat pada Gambar 4.2.

Gambar 4.2 Bonus Sertifikat Wadiah Bank Indonesia (2004:Q4-2008:Q1) Sumber: Bank Indonesia, 2008, diolah.

Variabel bonus SWBI pada penelitian ini juga dianalisis dengan memperhitungkan adanya lag. Hal ini dikarenakan adanya kelambanan dalam proses pembiayaan murabahah. Besaran bonus SWBI yang tidak ditetapkan pada awal penempatan kelebihan likuiditas dana bank syariah tersebut di Bank Indonesia menyebabkan pengaruh bonus SWBI yang menjadi acuan adalah bonus SWBI periode sebelumnya. Untuk kesederhanaan maka digunakan lag satu.

Variabel suku bunga pinjaman bank umum konvensional untuk tujuan konsumsi merupakan proksi yang sesuai untuk menggambarkan adanya pertimbangan economic rationale pada masyarakat Muslim saat ini dalam menentukan pilihan pembiayaan antara mengajukan pembiayaan pada bank syariah ataupun pada bank konvensional. Perilaku economic rationale pada masyarakat Muslim saat ini mengacu pada studi yang dilakukan oleh Irbid dan Zarka (2001) yang mendapatkan kesimpulan bahwa bahwa motivasi nasabah dalam memilih bank syariah cenderung didasarkan kepada motif keuntungan, bukan kepada motif keagamaan. Oleh karena itu, dalam kaitannya dengan pembiayaan maka masyarakat Muslim akan memilih tingkat pengembalian

4,78 3,58 4,62 4,11 5,42 4,754,954,45 8,62 6,48 5,33 6,61 6,80 6,32 0 1 2 3 4 5 6 7 8 9 % 2004q4 2005q22005q42006q22006q42007q22007q4 kuartal Bonus SWBI Bonus SWBI

pembiayaan atau kredit yang lebih murah, sehingga nasabah akan membandingkan besaran margin pembiayaan murabahah pada bank umum syariah dengan tingkat bunga yang ditetapkan atas kredit yang diberikan oleh bank umum konvensional.

Tingkat suku bunga yang digunakan dalam penelitian ini adalah tingkat suku bunga kredit rupiah menurut kelompok bank. Kelompok bank dalam penelitian ini adalah bank umum untuk kategori kredit konsumsi. Pemilihan kelompok bank umum adalah karena disesuaikan dengan obyek penelitian ini yaitu bank umum syariah, sedangkan pemilihan kategori kredit konsumsi karena pembiayaan murabahah pada bank umum syariah pada umumnya juga ditujukan untuk tujuan pembiayaan konsumsi (Donna, 2006).

Data suku bunga kredit rupiah menurut kelompok bank umum untuk kategori konsumsi diperoleh dari publikasi Bank Indonesia. Besaran tingkat bunga kredit yang digunakan dalam penelitian ini untuk periode kuartal keempat 2004 hingga kuartal pertama 2008 dapat dilihat pada Gambar 4.3.

Gambar 4.3 Suku Bunga Kredit Rupiah Kelompok Bank Umum – Konsumsi

Sumber: Bank Indonesia 2008, diolah. 16,57 16,33 16,04 16,27 16,83 17,52 17,8217,88 17,58 17,38 16,91 16,47 16,13 15,83 14,5 15 15,5 16 16,5 17 17,5 18 % 2004q4 2005q2 2005q4 2006q2 2006q4 2007q2 2007q4 kuartal

Suku Bunga Kredit

Adapun rumusan model regresi yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi pembiayaan murabahah pada bank umum syariah berdasarkan Persamaan 3.3 adalah sebagai berikut:

ε α α α α + + + + = 0 1 i(t−1) 2 i(t−1) 3 i(t−1) it LnNPF LnSWBI LnBunga LnMUR (4.1) Dimana:

Mur = pembiayaan murabahah (juta Rp)

0

α = konstanta

1

α = koefisien variabel NPF

2

α = koefisien variabel bonus SWBI

3

α = koefisien variabel bunga kredit NPF = Pembiayaan yang bermasalah (%)

SWBI = Bonus Sertifikat Wadiah Bank Indonesia (%)

Bunga = Bunga kredit bank umum konvensional – konsumsi (%) ε = standard error

Persamaan tersebut akan diselesaikan dengan menggunakan panel data

analysis. Terkait dengan penggunaan data panel tersebut, sejumlah tahapan serta langkah-langkah yang harus dilakukan seperti yang telah disebutkan pada bagian 4.1.

4.2.1.1 Analisis Regresi Panel Data Dengan Intercept Common/Pooled Least Square (PLS)

Bagian terpenting yang harus dilihat dalam pembentukkan model dalam suatu model data panel adalah “intercept”, karena pada bagian inilah kita dapat membedakan metode yang digunakan, yaitu biasa, MET atau MER (Nachrowi dan Usman, 2006:326). Dengan digunakannya model PLS maka intercept-nya tetap untuk setiap individu. Model ini mempunyai asumsi bahwa intercept (α) dan slope (β) akan sama (konstan) untuk setiap data time series dan cross section. Widarjono (2007:251) menyatakan bahwa dalam pendekatan ini tidak memperhatikan dimensi individu maupun waktu. Diasumsikan bahwa perilaku

data antar individu (dalam hal ini adalah bank umum syariah) sama dalam berbagai kurun waktu. Hal ini tentu saja tidak realistis (Nachrowi dan Usman, 2006:326) karena masing bank umum syariah memiliki perilaku masing-masing. Oleh karena itu, dalam penelitian ini metode PLS tidak akan digunakan. Namun, hasil run data dengan menggunakan metode ini dapat dilihat pada Lampiran 3 dan Lampiran 4.

Sedangkan hasil olahan data berdasarkan Metode Fixed Effect adalah sebagai berikut:

4.2.1.2 Analisis Regresi Data Panel Dengan Fixed Effect (Metode Efek tetap/MET)

Seperti yang telah diketahui bahwa model berangkat dari asumsi pembuatan model yang menghasilkan intercept konstan untuk setiap individu (i) dan waktu (t) kurang realistik. Dalam metode efek tetap ini memungkinkan adanya perubahan intercept pada setiap i dan t.

Namun, dalam penelitian ini ternyata tidak bisa dilakukan analisis dengan menggunakan metode efek tetap (MET) karena adanya near singular matrix. Dengan demikian, analisis dilanjutkan dengan metode efek random (MER).

4.2.1.3 Analisis Regresi Data Panel Dengan Random Effect (Metode Efek Random/MER)

Sebagaimana diketahui pada MET, perbedaan karakteristik individu dan waktu diakomodasi pada intercept sehingga interceptnya berubah antar individu dan antar waktu. Sementara Model Efek Random (MER) perbedaan karakteristik individu dan waktu diakomodasikan pada error dari model. Variabel error tersebut terdiri dari dua komponen yaitu variabel error yang merupakan kombinasi antara time series dan cross section dan variabel error secara individu (Widarjono, 2007).

Dalam model ini ada asumsi yang menyatakan variabel error dari individu yang sama dalam periode yang berbeda saling berkorelasi. Karena adanya asumsi tersebut maka metode tidak bisa digunakan untuk mendapatkan estimator yang efisien. Metode yang tepat digunakan untuk mengestimasi MER tersebut adalah

Generalized Least Square (GLS). Namun, ternyata pada penelitian ini tidak mau di-run dengan menggunakan metode GLS karena estimasi efek random mensyaratkan jumlah individu (cross section) lebih besar daripada jumlah koefisien (termasuk intercept). Oleh karena itu, pada penelitian ini digunakan metode EGLS (Estimated Generalized Least Square) dengan Period Random

Effect. Adapun hasil run dari EGLS terlihat pada Tabel 4.1.

Tabel 4.1. Analisis Faktor-Faktor yang Berpengaruh terhadap Pembiayaan Murabahah pada BUS (Regresi Panel Data Dengan EGLS)

Dependent Variable: LOG(MURABAHAH?) Method: Pooled EGLS (Period random effects) Date: 07/10/08 Time: 08:15

Sample (adjusted): 2005Q1 2008Q1 Included observations: 13 after adjustments Cross-sections included: 3

Total pool (balanced) observations: 39

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C -0.558194 5.901150 -0.094591 0.9252

LOG(NPF?(-1)) -0.487911 0.182908 -2.667526 0.0117 LOG(SWBI?(-1)) 1.275993 0.359704 3.547347 0.0012 LOG(BUNGA?(-1)) 4.830289 2.118812 2.279716 0.0292 Fixed Effects (Cross)

_MUA--C 0.535034 _MAN--C 0.867583 _MEG--C -1.402617 Random Effects (Period) 2005Q1--C -0.035889 2005Q2--C 0.003043 2005Q3--C -0.024693 2005Q4--C 0.008216 2006Q1--C -0.034712 2006Q2--C -0.012850 2006Q3--C -0.001706 2006Q4--C 0.025436 2007Q1--C -0.029203 2007Q2--C 0.008730 2007Q3--C 0.041103 2007Q4--C 0.034866 2008Q1--C 0.017660

Effects Specification Cross-section fixed (dummy variables)

Period random S.D. / Rho 0.080523 0.0292 Idiosyncratic random S.D. / Rho 0.464329 0.9708

Weighted Statistics

R-squared 0.736199 Mean dependent var 14.72045 Adjusted R-squared 0.696229 S.D. dependent var 0.939199 S.E. of regression 0.517643 Sum squared resid 8.842505 F-statistic 18.41887 Durbin-Watson stat 0.768732 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.731501 Mean dependent var 14.72045 Sum squared resid 9.137613 Durbin-Watson stat 0.795580

Pada Tabel 4.1. dapat diketahui bahwa untuk model murabahah dengan metode efek random periode pada statistik yang tertimbang memiliki nilai koefisien determinasi R2 = 0,736199. Artinya variabel bebas yaitu NPF, bonus SWBI, dan suku bunga kredit mampu menjelaskan variasi dari variabel terikat yaitu pembiayaan murabahah sebesar 73,61% sedangkan sisanya sebesar 26,39% dapat dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model. Nilai R2 pada statistik yang tidak tertimbang hampir sama besar dengan nilai R2 pada statistik yang tertimbang. Namun, karena dalam model ini data yang diobservasi kurang dari 100 buah, maka untuk penghitungan koefisien determinasi digunakan

Adjusted R-squared yaitu sebesar 0,696229 pada statistik yang tertimbang. Artinya variabel bebas yaitu Non Performing Financing (NPF), bonus SWBI, dan suku bunga kredit mampu menjelaskan variasi dari variabel terikat yaitu pembiayaan murabahah sebesar 69,62% sedangkan sisanya sebesar 30,38% dapat dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

Nilai Fstatistic sebesar 18,41887 dan Ftabel sebesar 2,84 berarti Fhitung > Ftabel

dengan prob(F-statistic) sebesar 0,000000 maka H0 ditolak pada α =5%. Hal ini

berarti bahwa semua variabel independen yaitu NPF, bonus SWBI, dan tingkat suku bunga kredit secara serempak signifikan dalam mempengaruhi pembiayaan murabahah.

Nilai intersept (C) pada random effect di atas merupakan nilai rata-rata dari komponen kesalahan random (random error component). Nilai random effect menunjukkan seberapa besar perbedaan komponen kesalahan random suatu periode terhadap nilai intercept semua periode (rata-rata).

Kemudian dilakukan pengujian pelanggaran asumsi guna melihat apakah estimator model yang digunakan memenuhi syarat, yaitu tidak melanggar asumsi. Mengingat model yang digunakan merupakan regresi sehingga pelanggaran asumsi tersebut bisa terjadi karena adanya heteroskedastisitas dan masalah autokorelasi. Jika terjadi pelanggaran, maka dilakukan perlakuan (treatment) guna mengatasi masalah.

Namun, dengan dipergunakannya teknik estimasi menggunakan EGLS tersebut secara otomatis terbebas dari heteroskedastisitas dan autokorelasi mengingat estimator yang kita dapatkan mempunyai varian yang minimum atau efisien (Widarjono, 2007: 257).

4.2.1.4 Pengujian Hipotesis Faktor yang Mempengaruhi Pembiayaan Murabahah di tiga BUS

Pengujian terhadap hipotesis dilakukan mulai dari uji t. Lebih lanjut dapat dilihat dari Tabel 4.1 di atas.

Jadi, model persamaan murabahah dalam penelitian ini, adalah:

LogMURit = -0,558194 - 0,487911 LogNPFi t-1+ 1,275993 LogSWBIi t-1+

SE (5,901150) (0,182908) (0,359704) t-stat (-0,094591) (-2,667526) (3,547347)

4,830289LogBungai t-1

(2,118812) (2,279716)

Pengujian terhadap hipotesis yang menduga adanya pengaruh variabel NPF terhadap pembiayaan murabahah ditunjukkan oleh hasil dari uji-t. Berdasarkan uji-t , nilai tstatistic sebesar -2,667526 sedangkan ttabel sebesar 2,042 sehingga

tabel stat t

independen yaitu NPF yang diperoleh signifikan dalam mempengaruhi pembiayaan murabahah. Selain itu, signifikansi dari variabel NPF juga dapat diketahui dari nilai probalitanya yang lebih kecil dari 5% yaitu sebesar 0,0117. Pada model murabahah di atas juga diketahui bahwa NPF mempunyai hubungan negatif terhadap pembiayaan murabahah. Hal ini sesuai dengan hasil yang diharapkan, yaitu bahwa NPF berpengaruh signifikan terhadap pembiayaan murabahah dan sifat hubungannya adalah negatif. Artinya jika persentase NPF meningkat maka persentase pembiayaan murabahah yang disalurkan oleh bank syariah akan berkurang dengan asumsi variabel yang lain tetap.

Dari model murabahah di atas dapat dilihat bahwa jika NPF meningkat sebesar 1% maka pembiayaan murabahah akan turun sebesar 0,49% dengan asumsi variabel yang lain tetap.

Kondisi signifikansi variabel NPF tersebut sejalan dengan penelitian Siregar (2004). Siregar menyimpulkan bahwa NPF signifikan mempengaruhi Financing

to Deposit Ratio (FDR) perbankan syariah dan mempunyai hubungan negatif. Sedangkan hasil yang berbeda diperoleh oleh Donna (2006) yang mendapati bahwa variabel NPF tidak signifikan dalam mempengaruhi penawaran pembiayaan murabahah. Perbedaan kesimpulan ini dimungkinkan terjadi karena adanya perbedaan obyek penelitian dimana Donna (2006) menggunakan data industri perbankan sedangkan pada penelitian ini menggunakan data bank umum syariah saja.

Sementara itu, uji-t yang dilakukan untuk pengujian hipotesis yang menduga adanya pengaruh bonus SWBI terhadap pembiayaan murabahah menunjukkan bahwa nilai tstatistic-nya sebesar 3,547347 dan ttabel sebesar 2,042 sehingga

tabel stat t

t > maka H0 ditolak pada α =5%. Hal ini berarti bahwa variabel

independen yaitu bonus SWBI yang diperoleh signifikan mempengaruhi pembiayaan murabahah. Selain itu, signifikansi dari variabel bonus SWBI juga dapat diketahui dari nilai probalitanya yang lebih kecil dari 5% yaitu sebesar 0,0012.

Dari model murabahah di atas dapat diketahui bahwa jika bonus SWBI meningkat sebesar 1% maka pembiayaan murabahah akan meningkat pula sebesar 1,28% dengan asumsi variabel yang lain tetap.

Dari nilai koefisien variabel bonus SWBI diketahui bahwa bonus SWBI mempunyai hubungan positif terhadap pembiayaan murabahah. Hal ini berarti bahwa jika persentase bonus SWBI meningkat maka bank syariah akan tetap memilih untuk menyalurkan dananya dalam bentuk pembiayaan murabahah sehingga pangsa pembiayaan murabahah tetap tinggi. Meskipun hasil ini menggembirakan, namun fenomena ini perlu terus diwaspadai. Hal ini dikarenakan adanya kenyataan pada perbankan konvensional dimana bank konvensional lebih memilih untuk menempatkan dananya dalam bentuk SBI karena return yang sudah pasti serta minim resiko, akibatnya dana yang disalurkan kepada sektor riil menjadi kecil.

Pada kasus perbankan syariah sendiri, tingkat bagi hasil yang ditawarkan oleh SWBI masih relatif kecil jika dibandingkan dengan bunga SBI sehingga kurang menarik minat perbankan syariah untuk meletakkan kelebihan likuiditasnya dalam bentuk SWBI. Namun, saat ini setelah diterbitkannya SBI syariah oleh Bank Indonesia dimana tingkat bagi hasilnya (jika diekuivalenkan) hampir sama besar dengan bunga SBI konvensional maka ada kekhawatiran bahwa akan muncul kecenderungan perbankan syariah lebih memilih menempatkan kelebihan dananya ke dalam bentuk SBI syariah dari pada disalurkan ke sektor riil.

Hasil penelitian Siregar (2004) menemukan bahwa variabel bonus SWBI tidak signifikan dalam mempengaruhi FDR perbankan syariah. Artinya, bila bonus SWBI naik maka bank syariah tidak membeli SWBI tetapi tetap menyalurkan dananya kepada masyarakat. Namun, hasil yang berbeda disimpulkan oleh Adi (2006) dan Hilmi (2006). Adi dan Hilmi menemukan bahwa bonus SWBI signifikan dalam mempengaruhi FDR perbankan syariah (lihat Adi, 2006), dan signifikan dalam mempengaruhi pembiayaan mudharabah pada Bank Syariah Mandiri (lihat Hilmi, 2006). Hasil yang berbeda pada penelitian ini dimungkinkan karena perbedaan obyek penelitian.

Sedangkan pengujian terhadap hipotesis yang menduga adanya pengaruh dari suku bunga kredit terhadap pembiayaan murabahah juga dilakukan menggunakan uji-t. Berdasarkan uji-t , nilai tstatistic sebesar 2,279716 dan ttabel sebesar 2,042

berarti tstat >ttabel maka H0 ditolak pada α =5%. Hal ini berarti bahwa variabel

signifikan dalam mempengaruhi pembiayaan murabahah. Selain itu, signifikansi dari variabel bonus SWBI juga dapat diketahui dari nilai probalitanya yang lebih kecil dari 5% yaitu sebesar 0,0292.

Dari model murabahah di atas dapat diketahui bahwa jika tingkat suku bunga kredit meningkat sebesar 1% maka pembiayaan murabahah akan meningkat pula sebesar 4,83% dengan asumsi variabel yang lain tetap.

Hal ini sejalan dengan penelitian Hilmi (2006) serta Yusoff, Rahman dan Alias (2001). Hilmi (2006) menemukan bahwa variabel suku bunga pinjaman berpengaruh signifikan terhadap pembiayaan mudharabah pada Bank Syariah Mandiri (BSM). Sementara itu, Yusoff, Rahman dan Alias (2001) yang meneliti pengaruh suku bunga terhadap pinjaman pada bank syariah dan bank konvensional di Malaysia menemukan bahwa pertumbuhan pinjaman bank syariah dan bank konvensional secara positif dan signifikan dipengaruhi oleh pertumbuhan KLIBOR overnight dan bank syariah lebih sensitif daripada bank konvensional.

Setelah output model murabahah dianalisis secara bersama-sama seluruh individu (cross section), maka dengan menggunakan analisis data panel dapat diketahui model murabahah yang sesuai untuk masing-masing individu. Pada Lampiran 5 menunjukkan bahwa terdapat nilai PER_effect yang menggambarkan koefisien pada masing-masing periode waktu yang dianalisis, dalam hal ini sejak kuartal pertama 2005 hingga kuartal pertama 2008. Nilai PER_effect ini menjadi salah satu komponen dalam penghitungan model murabahah untuk masing-masing individu (bank umum syariah).

Berdasarkan representasi model murabahah pada Lampiran 6 dapat disimpulkan beberapa hal antara lain:

1. Non Performing Financing (NPF) mempunyai hubungan negatif dengan pembiayaan murabahah sedangkan bonus SWBI dan tingkat suku bunga pinjaman menunjukkan adanya hubungan positif.

2. Bank umum syariah yang mempunyai pembiayaan murabahah terbesar adalah Bank Syariah Mandiri (BSM).

3. Sedang bank umum syariah yang mempunyai pembiayaan murabahah terkecil adalah Bank Syariah Mega Indonesia (BSMI).

4. Pembiayaan murabahah terbesar dari bank umum syariah terjadi pada kuartal ketiga 2007.

5. Sedangkan pembiayaan murabahah terkecil dari bank umum syariah terjadi pada kuartal pertama 2005.

4.2.2 Analisis Faktor-Faktor yang Mempengaruhi Pembiayaan Mudharabah Seperti yang diuraikan dalam metodologi penelitian, model regresi kedua yang akan dianalisis dalam penelitian ini adalah model mudharabah yang menggunakan variabel Non Performing Financing (NPF), pembiayaan murabahah, serta tingkat bagi hasil bank syariah.

Gambar 4.4 Pembiayaan Mudharabah BUS (juta Rp) Sumber: Laporan Keuangan BUS, 2008, diolah.

Gambar 4.4 di atas menunjukkan pola pergerakan pembiayaan mudharabah ketiga bank umum syariah. Bank Muamalat Indonesia (BMI) dan Bank Syariah Mandiri (BSM) secara umum menunjukkan trend peningkatan pembiayaan mudharabah dari waktu ke waktu. Namun, Bank Syariah Mega Indonesia (BSMI) yang awalnya juga memiliki trend peningkatan pembiayaan mudharabah, ternyata setelah kuartal pertama 2006 terus mengalami trend penurunan.

Pembiayaan Mudharabah BUS

0 500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000 2004q4 2005q2 2 2005q4 2006q2 2006q4 2007q2 2007q4 kuartal juta Rp BMI BSM BSMI

Variabel Non Performing Financing (NPF) yang digunakan dalam model mudharabah akan diukur dari NPF Gross masing-masing bank umum syariah, seperti halnya yang digunakan dalam model murabahah. Pemilihan NPF sebagai variabel independen dalam model ini mengacu pada penelitian yang dilakukan oleh Ikhide (2003).

Pada penelitian ini, variabel NPF yang digunakan adalah model dinamis karena terdapat kelambanan (lag) pada perilaku pembiayaan perbankan syariah. Kelambanan terjadi karena alasan psikologis, teknis, dan institusi (Gujarati, hal 589, 1995). Untuk kesederhanaan maka digunakan lag satu. Hal ini berdasarkan Persamaan (2.5) dalam penelitian yang dilakukan oleh Donna (2006).

Variabel NPF yang digunakan dalam penelitian ini tidak dibedakan antara NPF pembiayaan murabahah dan NPF pembiayaan mudharabah. Hal ini karena ketiadaan data atau referensi mengenai hal itu, meskipun karakteristik NPF pembiayaan murabahah dan mudharabah berbeda dimana penentuan NPF untuk pembiayaan mudharabah lebih ketat.

Bila pada pembiayaan murabahah, keterlambatan pembayaran cicilan hingga 90 hari masih dianggap sebagai kategori pembiayaan yang kolektibilitasnya dalam perhatian khusus (kolektibilitas dua). Sedangkan jika pada pembiayaan mudharabah dan musyarakah, keterlambatan pembayaran cicilan selama 90 hari maka pembiayaan tersebut langsung telah dikategorikan sebagai pembiayaan macet (kolektibilitas tiga). Pembedaan perlakuan ini seharusnya menyebabkan adanya penghitungan yang berbeda antara NPF untuk pembiayaan murabahah dan pembiayaan mudharabah.

Gambar 4.5 Perkembangan Pembiayaan Murabahah (juta Rp) Sumber: Laporan Keuangan BUS, 2008, telah diolah kembali.

Pemilihan variabel murabahah sebagai variabel independen dalam model mudharabah didasari pertimbangan bahwa fluktuasi pembiayaan murabahah diduga dapat mempengaruhi fluktuasi pembiayaan mudharabah. Hal ini karena pangsa pembiayaan murabahah berkaitan erat dengan pangsa pembiayaan mudharabah. Apabila pangsa pembiayaan murabahah mengalami peningkatan maka hal ini akan berdampak pada turunnya pembiayaan mudharabah pada bank yang bersangkutan. Pola perkembangan pembiayaan murabahah pada tiga bank umum syariah dapat dilihat pada Gambar 4.5 di atas.

Pemilihan variabel tingkat bagi hasil bank syariah yang diproksi dengan sertifikat Investasi Mudharabah Antarbank (IMA) pada PUAS dalam rata-rata tertimbang adalah karena adanya kemungkinan berbagai alternatif pilihan yang dapat diambil oleh bank syariah dalam mengelola dananya. Dana tersebut selain dapat disalurkan berupa pembiayaan, dapat pula disalurkan dalam bentuk

Murabahah BUS 0 1000000 2000000 3000000 4000000 5000000 6000000 2004q4 2005q2 2005q4 2006q2 2006q4 2007q2 2007q4 kuartal juta Rp BMI BSM BSMI

investasi di pasar uang. Penggunaan variabel ini mengacu pada penelitian Donna (2006) yang menggunakan variabel bagi hasil PUAS untuk memproksi tingkat bagi hasil bank syariah pada pembiayaan murabahah, istishna, mudharabah, dan musyarakah.

Gambar 4.6 Bagi Hasil Pasar Uang Antarbank berdasar prinsip Syariah (PUAS)

Sumber: Bank Indonesia, 2008, diolah.

Pada Gambar 4.6 di atas terlihat fluktuasi bagi hasil bank syariah yang diproksi dengan bagi hasil PUAS. Data bagi hasil ini adalah nilai nisbah bagi hasil Sertifikat IMA pada rata-rata tertimbang, sehingga dapat diperoleh angka persentase yang dapat dibandingkan dengan tingkat suku bunga konvensional. Adapun rumusan model regresi yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi pembiayaan mudharabah pada bank umum syariah berdasarkan Persamaan 3.4 adalah sebagai berikut:

ε β β β β + + + + = 0 1 i(t−1) 2 i(t−1) 3 i(t−1) it LnNPF LnMur LnR LnMUD (4.2) 4,78 3,58 4,62 4,11 5,42 4,754,954,45 8,62 6,48 5,33 6,616,8 6,32 0 1 2 3 4 5 6 7 8 9 % 2004q4 2005q4 2006q4 2007q4 kuartal

bagi hasil PUAS (tertimbang)

Dimana:

Mud = pembiayaan mudharabah (juta Rp)

0

α = konstanta

1

α = koefisien variabel NPF

2

α = koefisien variabel murabahah

3

α = koefisien variabel bagi hasil PUAS NPF = Pembiayaan yang bermasalah (%) Mur = Pembiayaan murabahah (juta Rp)

R = tingkat bagi hasil (%) ε = standard error

Persamaan tersebut akan diselesaikan dengan menggunakan panel data

analysis. Terkait dengan penggunaan data panel tersebut, sejumlah tahapan serta langkah-langkah yang harus dilakukan seperti yang telah disebutkan pada bagian 4.1.

4.2.2.1 Analisis Regresi Panel Data Dengan Intercept Common/Pooled Least Square (PLS)

Seperti halnya yang dilakukan pada model murabahah di atas, maka pada bagian ini akan dilakukan pengujian dengan metode yang dapat digunakan dalam panel

data analysis, yaitu biasa, MET atau MER (Nachrowi dan Usman, 2006:326). Widarjono (2007:251) menyatakan bahwa dalam pendekatan ini tidak memperhatikan dimensi individu maupun waktu. Diasumsikan bahwa perilaku data antar individu (dalam hal ini adalah bank umum syariah) sama dalam berbagai kurun waktu. Hal ini tentu saja tidak realistis (Nachrowi dan Usman, 2006:326) karena masing bank umum syariah memiliki perilaku masing-masing. Oleh karena itu, dalam penelitian ini metode PLS tidak akan digunakan. Namun, hasil run data dengan menggunakan metode ini dapat dilihat pada Lampiran 8.

Sedangkan hasil olahan data berdasarkan Metode Fixed Effect adalah sebagai berikut:

4.2.2.2 Analisis Regresi Data Panel Dengan Fixed Effect (Metode Efek tetap/MET)

Seperti yang telah diketahui bahwa model berangkat dari asumsi pembuatan model yang menghasilkan intercept konstan untuk setiap individu (i) dan waktu (t) sehingga kurang realistik. Dalam metode efek tetap ini memungkinkan adanya perubahan intercept pada setiap i dan t.

Namun, dalam penelitian ini ternyata tidak bisa dilakukan analisis dengan menggunakan metode efek tetap (MET) karena adanya near singular matrix. Dengan demikian, analisis dilanjutkan dengan metode efek random (MER).

4.2.2.3 Analisis Regresi Data Panel Dengan Random Effect (Metode Efek Random/MER)

Dalam model ini ada asumsi yang menyatakan variabel error dari individu yang sama dalam periode yang berbeda saling berkorelasi. Karena adanya asumsi tersebut maka metode tidak bisa digunakan untuk mendapatkan estimator yang efisien. Metode yang tepat digunakan untuk mengestimasi MER tersebut adalah

Generalized Least Square (GLS). Namun, ternyata pada penelitian ini tidak mau di-run dengan menggunakan metode GLS karena estimasi efek random mensyaratkan jumlah individu (cross section) lebih besar daripada jumlah koefisien (termasuk intercept). Oleh karena itu, pada penelitian ini digunakan metode EGLS dengan Period Random Effect. Adapun hasil run dari EGLS terlihat pada Tabel 4.2.

Tabel 4.2 Analisis Faktor-Faktor yang Mempengaruhi Pembiayaan Mudharabah pada BUS (Regresi Data Panel Dengan EGLS)

Dependent Variable: LOG(MUDHARABAH?) Method: Pooled EGLS (Period random effects)

Date: 07/05/08 Time: 23:47

Sample (adjusted): 2005Q1 2008Q1 Included observations: 13 after adjustments Cross-sections included: 3

Total pool (balanced) observations: 39

Variable Coefficient Std. Error t-Statistic Prob.

C 15.61871 1.327844 11.76246 0.0000

LOG(NPF?(-1)) -5.01E-05 0.136160 -0.000368 0.9997 LOG(MUR?(-1)) -0.257904 0.101546 -2.539784 0.0160

LOG(R?(-1)) 1.029006 0.293224 3.509288 0.0013 Fixed Effects (Cross)

_MUA--C 1.451462 _MAN--C 0.459160 _MEG--C -1.910621 Random Effects (Period) 2005Q1--C 0.000000 2005Q2--C 0.000000 2005Q3--C 0.000000 2005Q4--C 0.000000 2006Q1--C 0.000000 2006Q2--C 0.000000 2006Q3--C 0.000000 2006Q4--C 0.000000 2007Q1--C 0.000000 2007Q2--C 0.000000 2007Q3--C 0.000000 2007Q4--C 0.000000 2008Q1--C 0.000000 Effects Specification

Cross-section fixed (dummy variables)

Period random S.D. / Rho 0.000000 0.0000 Idiosyncratic random S.D. / Rho 0.346395 1.0000

Weighted Statistics

R-squared 0.897872 Mean dependent var 13.55355 Adjusted R-squared 0.882398 S.D. dependent var 1.336086 S.E. of regression 0.458185 Sum squared resid 6.927804 F-statistic 58.02499 Durbin-Watson stat 0.749170 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.897872 Mean dependent var 13.55355 Sum squared resid 6.927804 Durbin-Watson stat 0.749170

Pada tabel 4.3 dapat diketahui bahwa untuk model mudharabah dengan metode efek random periode pada statistik yang tertimbang memiliki nilai koefisien

determinasi R2 = 0,897872. Artinya variabel bebas yaitu NPF, pembiayaan murabahah, dan tingkat bagi hasil mampu menjelaskan variasi dari variabel terikat yaitu pembiayaan mudharabah sebesar 89,79% sedangkan sisanya sebesar 10,21% dapat dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model. Nilai R2 pada statistik yang tidak tertimbang sama besar dengan nilai R2 pada statistik yang tertimbang. Namun, karena dalam model ini data yang diobservasi kurang dari 100 buah, maka untuk penghitungan koefisien determinasi digunakan

Adjusted R-squared yaitu sebesar 0,882398 pada statistik yang tertimbang. Artinya variabel bebas yaitu Non Performing Financing (NPF), pembiayaan murabahah, dan tingkat bagi hasil mampu menjelaskan variasi dari variabel terikat yaitu pembiayaan mudharabah sebesar 88,24% sedangkan sisanya sebesar 11,76% dapat dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model. Nilai Fstatistic sebesar 58,02499 dan Ftabel sebesar 2,84 berarti Fstatistic > Ftabel

dengan prob(F-statistic) sebesar 0,000000 maka H0 ditolak pada α =5%. Hal ini

berarti bahwa variabel independen secara serempak signifikan berpengaruh terhadap pembiayaan mudharabah.

4.2.2.4 Pengujian Hipotesis Faktor yang Mempengaruhi Pembiayaan Mudharabah di tiga BUS

Pengujian terhadap hipotesis dilakukan mulai dari uji t. Lebih lanjut dapat dilihat dari Tabel 4.2 di atas.

Jadi, model persamaan mudharabah dalam penelitian ini, adalah:

LogMUDit =15,61871 – 5,01E-05 LogNPFi t-1 – 0,257904LogMurabahahi t-1 +

SE (1.327844) (0.136160) (0.101546)

t-stat (11.76246) (-0.000368) (-2.539784)

1,029006LogRi t-1

(0.293224) (3.509288)

Pengujian terhadap hipotesis yang menduga adanya pengaruh variabel NPF terhadap pembiayaan mudharabah ditunjukkan oleh hasil dari uji-t. Berdasarkan uji-t , nilai tstatistic sebesar -0,000368 sedangkan ttabel sebesar 2,042 sehingga

tabel stat t

t < maka H0 diterima pada α =5%. Hal ini berarti bahwa variabel

independen yaitu NPF yang diperoleh tidak signifikan dalam mempengaruhi pembiayaan murabahah. Selain itu, tidak signifikannya variabel NPF juga dapat diketahui dari nilai probalitanya yang lebih besar dari 5% yaitu sebesar 0,9997. Meskipun variabel NPF tidak signifikan mempengaruhi pembiayaan mudharabah, namun pada model murabahah di atas juga dapat diketahui bahwa NPF mempunyai hubungan negatif terhadap pembiayaan mudharabah. Hal ini berarti jika persentase NPF meningkat maka persentase pembiayaan mudharabah yang disalurkan oleh bank syariah akan berkurang dengan asumsi variabel yang lain tetap.

Kondisi tidak signifikannya variabel NPF terhadap pembiayaan mudharabah ini sejalan dengan penelitian Donna (2006). Hasil yang berbeda mengenai signifikansi variabel NPF terhadap pembiayaan murabahah dan mudharabah dimungkinkan disebabkan kecilnya pangsa pembiayaan mudharabah dibandingkan pangsa pembiayaan murabahah sehingga pada pembiayaan mudharabah pengaruh NPF kurang dipertimbangkan dalam penyaluran dana. Sementara itu, uji-t yang dilakukan untuk pengujian hipotesis yang menduga adanya pengaruh pembiayaan murabahah terhadap pembiayaan mudharabah menunjukkan bahwa nilai tstatistic-nya sebesar -2,539784 dan ttabel sebesar 2,042

sehingga tstat >ttabel maka H0 ditolak pada α =5%. Hal ini berarti bahwa

variabel independen yaitu pembiayaan murabahah yang diperoleh signifikan mempengaruhi pembiayaan mudharabah. Selain itu, signifikansi dari variabel bonus SWBI juga dapat diketahui dari nilai probalitanya yang lebih kecil dari 5% yaitu sebesar 0,0160.

Dari koefisien model murabahah di atas dapat diketahui bahwa jika pembiayaan murabahah meningkat sebesar 1% maka pembiayaan mudharabah akan turun sebesar 0,26% dengan asumsi variabel yang lain tetap.

Dari nilai koefisien variabel pembiayaan murabahah diketahui bahwa pembiayaan murabahah mempunyai hubungan negatif terhadap pembiayaan mudharabah. Hal ini berarti bahwa jika persentase (pangsa) pembiayaan murabahah meningkat maka bank syariah menurunkan pangsa pembiayaan mudharabahnya.

Pengujian selanjutnya adalah uji-t yang dilakukan untuk mengecek hipotesis yang menduga adanya pengaruh tingkat bagi hasil yang diterima bank terhadap pembiayaan mudharabah menunjukkan bahwa nilai tstatistic-nya sebesar 3,509288

dan ttabel sebesar 2,042 sehingga tstat >ttabel maka H0 ditolak pada α =5%. Hal ini

berarti bahwa variabel independen yaitu tingkat bagi hasil yang diperoleh signifikan mempengaruhi pembiayaan mudharabah. Selain itu, signifikansi dari variabel bonus SWBI juga dapat diketahui dari nilai probalitanya yang lebih kecil dari 5% yaitu sebesar 0,0013.

Dari model mudharabah di atas dapat diketahui bahwa jika tingkat bagi hasil yang diterima bank meningkat sebesar 1% maka pembiayaan mudharabah akan meningkat pula sebesar 1,03% dengan asumsi variabel yang lain tetap.

Dari hasil pengujian di atas juga diketahui bahwa tingkat bagi hasil yang diterima bank syariah mempunyai hubungan positif dan signifikan terhadap pembiayaan mudharabah. Hal ini sesuai dengan hasil yang diharapkan, yaitu bahwa penawaran pembiayaan mudharabah akan meningkat jika bagi hasil yang diperoleh oleh bank syariah juga meningkat.

Setelah output model mudharabah dianalisis secara bersama-sama seluruh individu (cross section), maka dengan menggunakan analisis data panel dapat diketahui model mudharabah yang sesuai untuk masing-masing individu. Pada output regresi model mudharabah di atas (Tabel 4.2) diketahui bahwa nilai koefisien random effect semuanya bernilai nol sehingga nilai PER_effect-nya juga sama dengan nol. Koefisien random effect yang semuanya bernilai nol mempunyai arti bahwa tidak ada perbedaan atas rata-rata pembiayaan mudharabah antar waktu.

Dari representasi model mudharabah dapat diketahui kontribusi besarnya pengaruh NPF, pembiayaan murabahah, dan tingkat bagi hasil terhadap pembiayaan mudharabah periode kuartal keempat 2004 sampai kuartal pertama 2008 pada masing-masing bank umum syariah. (lihat Lampiran10).

Berdasarkan model mudharabah di atas dapat disimpulkan beberapa hal antara lain:

1. Non Performing Financing (NPF) dan pembiayaan murabahah mempunyai hubungan negatif dengan pembiayaan mudharabah sedangkan tingkat bagi hasil menunjukkan adanya hubungan positif.

2. Bank umum syariah yang mempunyai pembiayaan mudharabah terbesar adalah Bank Muamalat Indonesia (BMI).

3. Sedang bank umum syariah yang mempunyai pembiayaan terkecil adalah Bank Syariah Mega Indonesia (BSMI).

4.3 Karakteristik Pembiayaan dan NPF Bank Umum Syariah 4.3.1 Bank Muamalat Indonesia (BMI)

Bank Muamalat Indonesia (BMI) merupakan bank umum syariah pertama yang ada di Indonesia dan didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992.

Gambar 4.7 Pembiayaan Murabahah dan Mudharabah BMI Sumber: Laporan Keuangan BMI, 2008, diolah.

murabahah vs mudharabah BMI

0 1000000 2000000 3000000 4000000 5000000 2004q4 2005q4 2006q4 2007q4 kuartal juta Rp murabahah mudharabah

Gambar 4.7 di atas memperlihatkan bahwa proporsi antara pembiayaan murabahah dan mudharabah di BMI hampir sama sehingga ketimpangan antara kedua jenis pembiayaan tersebut tidak terlalu besar. Bahkan pada kuartal keempat 2007 pangsa pembiayaan murabahah dan mudharabah hampir sama besar yaitu masing-masing 50,18% dan 49,82%. Meskipun pangsa pembiayaan murabahah masih lebih besar daripada pembiayaan mudharabah, namun BMI berhasil menunjukkan komitmennya untuk memberikan dukungan terhadap perkembangan sektor riil.

Gambar 4.8 Total Pembiayaan Murabahah dan Mudharabah BMI Sumber: Laporan Keuangan BMI, 2008, diolah.

Pada Gambar 4.8 di atas memperlihatkan pergerakan pembiayaan murabahah dan mudharabah yang terus meningkat dari waktu ke waktu. Dan trend peningkatan pembiayaan dari BMI jika dibandingkan dengan trend pergerakan NPF tampak bahwa NPF lebih berfluktuatif. Namun, meski sempat memiliki NPF di atas 5% hal itu tidak berlangsung lama dan segera terjadi perbaikan kinerja dengan turunnya kembali tingkat NPF kekisaran 3%.

pembiayaan murabahah dan mudharabah BMI

0 2000000 4000000 6000000 8000000 10000000 2004q4 2005q4 2006q4 2007q4 kuartal juta Rp pembiayaan

Keberhasilan BMI dalam mengendalikan tingkat NPFnya menunjukkan bahwa prinsip prudential (kehati-hatian) dapat dijalankan dengan baik. Sejak awal periode analisis, NPF BMI cukup stabil, meski sempat melampaui batas aman yang ditetapkan oleh Bank Indonesia.

Gambar 4.9 Non Performing Financing (NPF) BMI Sumber: Laporan Keuangan BMI, 2008, diolah.

4.3.2 Bank Mandiri Syariah (BSM)

Bank Syariah Mandiri (BSM) saat ini tercatat sebagai bank umum syariah yang memiliki aset terbesar di Indonesia. Selain itu, dana yang disalurkan untuk pembiayaan pun sudah besar. Dapat dilihat pada Gambar 4.10 di bawah ini, dimana pada kuartal keempat 2007 tampak pembiayaan murabahah yang diberikan lebih dari 5 triliun rupiah. Sedangkan pembiayaan mudharabah yang disalurkan lebih dari 2 triliun rupiah.

Non Performing Financing (NPF) BMI

0 1 2 3 4 5 6 7 2004q4 2005q4 2006q4 2007q4 kuartal % NPF

Gambar 4.10 Pembiayaan Murabahah dan Mudharabah BSM Sumber: Laporan Keuangan BSM, 2008, diolah.

Pada Gambar 4.10 di atas, terlihat bahwa ketimpangan antara pembiayaan murabahah dan mudharabah pada awal periode analisis sangat besar. Pada kuartal pertama 2004, pembiayaan murabahah BSM mencapai sekitar 93 %, sedangkan pembiayaan mudharabah hanya sekitar 5 %. Akan tetapi, terjadi kecenderungan peningkatan pembiayaan mudharabah oleh BSM dari waktu ke waktu yang tercermin dari makin kecilnya ketimpangan antara pembiayaan murabahah dan mudharabah yang diberikan.

murabahah vs mudharabah BSM 0 1000000 2000000 3000000 4000000 5000000 6000000 2004q4 2005q4 2006q4 2007q4 kuartal juta Rp murabahah mudharabah

Gambar 4.11 Total Pembiayaan Murabahah dan Mudharabah BSM Sumber: Laporan Keuangan BSM, 2008, diolah.

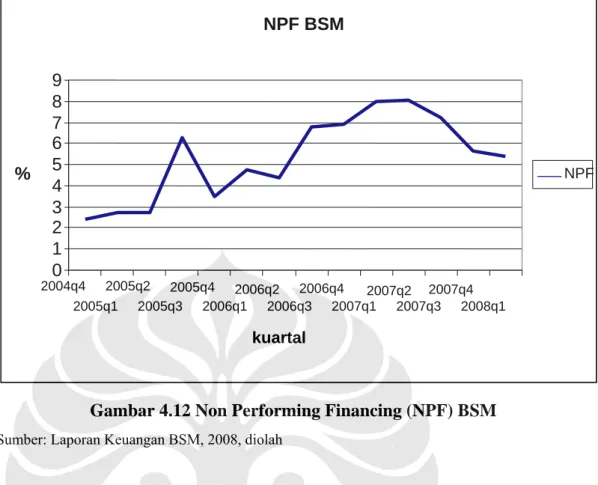

Pada Gambar 4.11 dan Gambar 4.12 terlihat pola pergerakan pembiayaan murabahah dan mudharabah yang disalurkan dengan trend pergerakan Non

Performing Financing (NPF). Pada Gambar 4. tampak bahwa peningkatan pembiayaan berlangsung secara smooth sedangkan pola pergerakan NPF-nya berfluktuasi cukup signifikan. Jika pada aakhir 2004 hingga pertengahan 2005 NPF BSM masih berada pada kisaran 2%, maka pada akhir 2005 meningkat drastis hingga mencapai di atas 6% yang berarti melampaui batas standar kesehatan perbankan yang ditetapkan Bank Indonesia yaitu NPF maksimal 5 %.

pembiayaan murabahah & mudharabah BSM

0 2000000 4000000 6000000 8000000 10000000 12000000 2004q4 2005q2 2005q4 2006q2 2006q4 2007q2 2007q4 kuartal juta Rp pembiayaan

Gambar 4.12 Non Performing Financing (NPF) BSM Sumber: Laporan Keuangan BSM, 2008, diolah

Fenomena tingginya NPF BSM terus berlangsung hingga kuartal pertama 2008 yang masih berada di atas 5%. Bahkan pada kuartal kedua 2007, NPF BSM sempat mencapai 8,04% dan pada kuartal pertama 2008 masih sebesar 5,36 %. Dari perbandingan Gambar 4. dan Gambar 4. terlihat bahwa peningkatan NPF lebih tinggi dari pada peningkatan pembiayaan.

4.3.3 Bank Syariah Mega Indonesia (BSMI)

Bank Syariah Mega Indonesia (BSMI) mulai hadir di dunia perbankan syariah Indonesia pada bulan Juli 2004. Pada Gambar 4.13 di bawah ini terlihat bahwa pembiayaan murabahah sangat mendominasi dibandingkan dengan pembiayaan mudharabah. Bahkan pada kuartal pertama 2007 dimana pembiayaan murabahah berada pada posisi pembiayaan tertinggi dengan pangsa sekitar 94 persen sedangkan pangsa pembiayaan mudharabah hanya sekitar 5 persen. Dari awal pendirian, kecenderungan dominasi pembiayaan oleh murabahah telah terlihat dan pertumbuhannya pun menunjukkan perubahan yang signifikan. Namun, tidak demikian halnya dengan pembiayaan mudharabah yang pertumbuhannya sangat

NPF BSM 0 1 2 3 4 5 6 7 8 9 2004q4 2005q1 2005q2 2005q3 2005q4 2006q1 2006q2 2006q3 2006q4 2007q1 2007q2 2007q3 2007q4 2008q1 kuartal % NPF

lambat setelah menunjukkan pembiayaan tertinggi pada kuartal keempat 2005, pembiayaan mudharabah BSMI cenderung terus mengalami penurunan

Gambar 4.13 Murabahah vs Mudharabah BSMI Sumber: Laporan keuangan BSMI, 2008, diolah.

Sedangkan pada Gambar 4.14 serta 4.15 berikut ini dapat dilihat pola pergerakan atau pertumbuhan pembiayaan (total murabahah dan mudharabah) serta Non Performing Financing (NPF). Jika kita bandingkan kedua trend tersebut terlihat bahwa dana yang disalurkan untuk pembiayaan murabahah dan mudharabah secara umum menunjukkan peningkatan hingga awal 2007. Namun, kemudian mengalami penurunan pembiayaan murabahah dan mudharabah. Penurunan pembiayaan di BSMI ini disebabkan kurang optimalnya pembiayaan kepemilikan kendaraan bermotor yang selama ini menjadi salah satu obyek pembiayaan mereka. Sedangkan trend pergerakan NPF BSMI ini sangat menarik. Dimana di awal pengoperasian bank, tingkat NPF-nya cukup tinggi meskipun masih dalam batas standar kesehatan bank yang ditetapkan oleh Bank Indonesia

murabahah vs mudharabah BSMI

0 500000 1000000 1500000 2000000 2500000 3000000 2004q4 2005q2 2005q4 2006q2 2006q4 2007q2 2007q4 kuartal juta Rp murabahah mudharabah

yaitu NPF bank syariah maksimal adalah 5 persen. Akan tetapi, seiring dengan perkembangan BSMI, tingkat NPF-nya terus mengalami penurunan hingga berada pada kisaran 1%.

Gambar 4.14 Total Pembiayaan Murabahah dan Mudharabah BSMI Sumber: Laporan Keuangan BSMI, 2008, diolah.

Bandingkan trend pembiayaan di atas dengan trend NPF pada Gambar 4.15 di bawah ini:

pembiayaan murabahah & mudharabah BSMI

0 500000 1000000 1500000 2000000 2500000 3000000 2004q4 2005q1 2005q2 2005q3 2005q4 2006q1 2006q2 2006q3 2006q4 2007q1 2007q2 2007q3 2007q4 2008q1 kuartal juta Rp pembiayaan

Gambar 4.15 Non Performing Financing (NPF) BSMI Sumber: Laporan Keuangan BSMI, 2008, diolah.

Berdasarkan analisis terhadap profil dan karakteristik pembiayaan masing-masing bank umum syariah maka dapat diambil kesimpulan bahwa Bank Muamalat Indonesia (BMI) yang paling mendekati kondisi ideal sebagai bank syariah. Hal ini disebabkan karena komitmen BMI untuk memberikan prioritas cukup besar kepada pembiayaan mudharabah. Antonio (2003: 137) menyatakan bahwa karakteristik utama perbankan syariah adalah pembiayaan yang berprinsip bagi hasil. Adapun Chapra (2000) menyatakan bahwa produk primer perbankan syariah adalah pembiayaan yang berprinsip bagi hasil, seperti mudharabah dan musyarakah, sedangkan pembiayaan murabahah tidak lebih hanya merupakan produk sekunder.

BMI juga memiliki keunggulan lain yaitu selain mampu terus memacu pertumbuhan pembiayaannya dengan menjaga keseimbangan proporsi antara pangsa murabahah dan pangsa mudharabah, juga mampu mempertahankan stabilitas NPF-nya pada kondisi yang tetap menjamin kesehatan bank tersebut.

NPF BSMI 0 0,5 1 1,5 2 2,5 3 3,5 2004q4 2005q1 2005q2 2005q3 2005q4 2006q1 2006q2 2006q3 2006q4 2007q1 2007q2 2007q3 2007q4 2008q1 kuartal % NPF