DAFTAR PUSTAKA

Anthony, Robert N, dan David W. Young. 2003. Management Control in Nonprofit Organization. McGraw-Hill International Edition.

Belkaoui, Ahmed. 2006. Accounting Theory. Terjemahan. Jakarta: Salemba Empat.

Bragg, Steven M. 2012. Panduan IFRS. Edisi Revisi Bahasa Indonesia. Jakarta: PT. Indeks

Engstrom, John H dan Paul A. Coplay. 2004. Essential of Accounting for Govermental and Not-for-Profit Organizations. New York: The Mc. Graw-Hill Companies Inc.

Financial Accounting Standards Board, 1985. Statement of Financial Accounting Concepts No.4. Connecticut: Highridge Park Stamford.

Financial Accounting Standards Board, 1985. Statement of Financial Accounting Concepts No.6 Element of Financial Statements a Replacement of FASB Concept Statements No.3. Connecticut: Highridge Park Stamford.

Freeman, Robert J. and Craig D. Shoulders. 1999. Govermental and Nonprofit Accounting Theory and Practise. Sixth Edition. Boston: Richard D. Irwin, Inc.

Hawaldi. 2008. Akuntansi : Pengertian dan Jenis Organisasi Nirlaba. http:// keuanganlsm.com/download/77/akuntansi_dasar. Diakses pada tanggal 3 November 2011.

Ikatan Akuntan Indonesia, 2012. Standar Akuntansi Keuangan Per ! Juni 2012, Jakarta : DSAK IAI.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan Entitas Tanpa Akuntanilitas Publik. Jakarta: DSAK IAI

Ikatan Akuntan Indonesia. 2010. DSAK-IAI Kembali Meluncurkan Standar Akuntansi Baru Dan Mencabut Standar Akuntansi Koperasi Dan Ekuitas. (Online). http://www.iaiglobal.or.id/berita/detail.php?catid=&id=184. Diakses pada tanggal 3 Noveber 2011.

Kieso, Donald E., Jerry J. Weygandt., and Terry D. Warfield. 2011. Intermediate Accounting; IFRS Edition. John Wiley and Sons (Asia) Pte Ltd.

Kotler, Philip dan Kevin Keller. 2009. Manajemen Pemasaran. Jakarta : Erlangga.

Moleong, Lexy J. 2009. Metode Penelitian Kualitatif (edisi revisi). Bandung : PT Remaja Rosdakarya.

Nainggolan, Pahala. 2005. Akuntansi Keuangan Yayasan dan Lembaga Nirlaba Sejenis. Jakarta: PT. Raja Grafindo Persada.

Natawidyana. 2008. IFRS a Brief Description. (Online) http://www.natawidyana. wordpress.com/2008/10/28/international_financial_reporting_standards_if rs_a_brief_description. Diakses pada tanggal 3 November 2011.

Niswonger, Fess, Warren. 1986. Prinsip-prinsip Akuntansi. Terjemahan. Edisi kedua. Jilid dua. Penerbit Airlangga.

Pemerintah Republik Indonesia. Perubahan Atas Undang-Undang Republik Indonesia Nomor 16 Tahun 2001 Tentang Yayasan. Disahkan Tanggal 7 September 2004.

Purba, Marisi P. 2010. International Financial Reporting Standards; Konvergensi dan Kendala Aplikasinya di Indonesia. Yogyakarta: Graha Ilmu.

Robbins, Stephen P and Timothy A. Judge. 2011. Organizational Behaviour – Global Edition. Fourteenth Edition. New Jersey: Pearson Education, lnc Salusu, J. 2005. Pengambilan Keputusan Stratejik Untuk Organisasi Publik dan

Nonprofit. Jakarta: Grasindo.

Wirahardja, Roy Iman dan Ersa Tri Wahyuni. 2009. Perbedaan SAK ETAP dengan PSAK. (Online). http://www.keuanganlsm.com/2010/10/21/ perbedaan-sak-etap-dengan-psak/. Diakses tanggal 03 November 2011.

Yin, Robert K. 2008. Case Study Research Design and Methods. Terjemahan. Jakarta: PT. Raja Grafindo Persada.

http://www.iaiglobal.or.id/data/referensi/iai_edisi_19.pdf. http://www.iapi.or.id

http://www.iepoel.staff.umm.ac.id/2011/11/20/sak_etap/

LAMPIRAN DAFTAR WAWANCARA DAN JAWABAN

1

DAFTAR PERTANYAAN DAN JAWABAN

Berikut adalah daftar pertanyaan yang diajukan kepada bagian akuntansi dan keuangan tentang topik yang berhubungan dengan penyusunan dan penyajian laporan keuangan pada AKLI DPC Surabaya selaku entitas nirlaba :

1. Bagaimana prosedur pencatatan penerimaan dan pengeluaran kas di AKLI DPC Surabaya?

Jawab : Penerimaan dan pengeluaran kas diterima oleh bagian kasir pada saat dana diterima atau digunakan. Setiap transaksi disertai bukti nota. 2. Bagian manakah yang bertanggung jawab atas penerimaan dan

pengeluaran kas maupun pencatatannya?

Jawab : Bagian kasir bertanggung jawab atas pencatatan penerimaan dan pengeluaran kas, kemudian bagian kasir menyetorkan kas yang diterima atau bukti bayar yang dikeluarkan kepada bagian keuangan. Bagian keuangan bertanggung jawab untuk meng-entry transaksi ke dalam komputer dan membuat laporan mutasi kas harian untuk diserahkan ke bagian akuntansi.

3. Bagaimana dengan pencatatan daftar aset dan akumulasi penyusutan yang dimiliki oleh AKLI DPC Surabaya?

Jawab : Aset dicatat sesuai dengan nama spesifikasi, tanggal perolehan, jumlah unit, dan nilai perolehan. Aset juga diklasifikasi sesuai jenisnya; aset lancar, aset tetap, dan aset lainnya. Begitu juga dengan pencatatan penyusutannya.

DAFTAR WAWANCARA DAN JAWABAN

4. Apakah terdapat standar pelaporan keuangan yang diterapkan di AKLI DPC Surabaya?

Jawab : Iya, umumnya mengacu kepada PSAK terutama PSAK Nomor 45 tentang entitas nirlaba.

5. Bagaimana kebijakan akuntansi yang diterapkan di AKLI DPC Surabaya? Jawab : Sistem pencatatan double entry dan metode cash basis

6. Setiap berapa periode laporan keuangan di AKLI DPC Surabaya disusun dan disajikan?

Jawab : Laporan keuangan bulanan dan diikhtisarkan menjadi laporan keuangan tahunan setiap akhir periode.

7. Laporan keuangan apa saja yang disusun dan diterbitkan oleh AKLI DPC Surabaya?

Jawab : Laporan posisi keuangan, laporan aktivitas, dan catatan atas laporan keuangan sebagai penjelas.

8. Apakah faktor kesulitan dalam penyusunan dan penyajian laporan keuangan pada AKLI DPC Surabaya?

Jawab : Metode cash basis sebenarnya kurang memberikan informasi transaksi keuangan terutama mengenai kewajiban jangka panjang serta kurangnya pemahaman mengenai standar akuntansi terbaru.

9. Bagaimana cara pengukuran kinerja manajemen dalam AKLI DPC Surabaya?

Jawab : Hanya berdasarkan laporan aktivitas saja untuk mengetahui surplus atau defisit organisasi.

LAMPIRAN DAFTAR WAWANCARA DAN JAWABAN

3

10. Apakah AKLI DPC Surabaya sudah menggunakan analisis berdasarkan rasio-rasio dalam penggukuran kinerja manajemen dan entitas?

Jawab : AKLI DPC Surabaya belum pernah menggunakan analisis rasio pengukuran kinerja.

11. Apakah AKLI DPC Surabaya memiliki pemahaman yang cukup tentang SAK ETAP?

Jawab : Secara umum atau garis besar saja, belum paham SAK ETAP secara detail.

12. Bagaimana kesiapan AKLI DPC Surabaya dalam menghadapi konvergensi IFRS secara global?

Jawab : AKLI DPC Surabaya berusaha mengikuti dan menerapkan standar akuntansi yang sesuai dengan perkembangan jaman dan menyusun serta menyajikan laporan dengan baik dan benar. Berdasarkan pemahaman singkat, SAK ETAP lebih memungkinkan diterapkan pada AKLI DPC Surabaya dibandingkan IFRS. Hal ini dilihat dari segi efisiensi dan kepraktisan.

13. Apa yang akan dilakukan manajemen AKLI DPC Surabaya untuk menunjang pemahaman yang memadai tentang standar akuntansi yang berkembang di Indonesia saat ini?

Jawab : Perlu dipertimbangkan untuk mengikutsertakan bagian yang terkait dalam seminar atau pelatihan khusus tentang laporan keuangan.

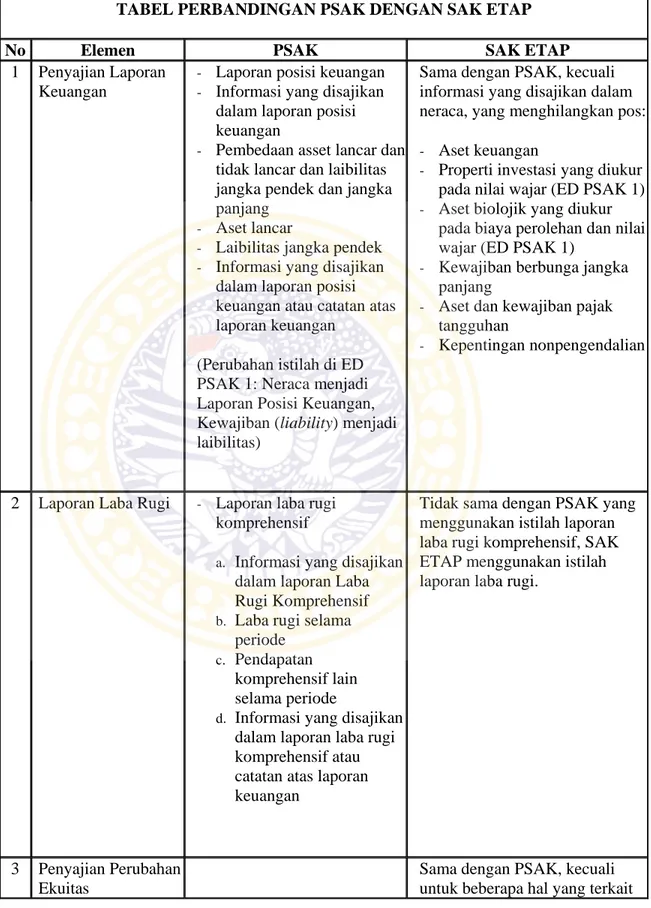

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

1 Penyajian Laporan Keuangan

- Laporan posisi keuangan - Informasi yang disajikan

dalam laporan posisi keuangan

- Pembedaan asset lancar dan tidak lancar dan laibilitas jangka pendek dan jangka panjang

- Aset lancar

- Laibilitas jangka pendek - Informasi yang disajikan

dalam laporan posisi keuangan atau catatan atas laporan keuangan

(Perubahan istilah di ED PSAK 1: Neraca menjadi Laporan Posisi Keuangan, Kewajiban (liability) menjadi laibilitas)

Sama dengan PSAK, kecuali informasi yang disajikan dalam neraca, yang menghilangkan pos: - Aset keuangan

- Properti investasi yang diukur pada nilai wajar (ED PSAK 1) - Aset biolojik yang diukur

pada biaya perolehan dan nilai wajar (ED PSAK 1)

- Kewajiban berbunga jangka panjang

- Aset dan kewajiban pajak tangguhan

- Kepentingan nonpengendalian

2 Laporan Laba Rugi - Laporan laba rugi komprehensif

a. Informasi yang disajikan dalam laporan Laba Rugi Komprehensif b. Laba rugi selama

periode c. Pendapatan

komprehensif lain selama periode

d. Informasi yang disajikan dalam laporan laba rugi komprehensif atau catatan atas laporan keuangan

Tidak sama dengan PSAK yang menggunakan istilah laporan laba rugi komprehensif, SAK ETAP menggunakan istilah laporan laba rugi.

3 Penyajian Perubahan Ekuitas

Sama dengan PSAK, kecuali untuk beberapa hal yang terkait

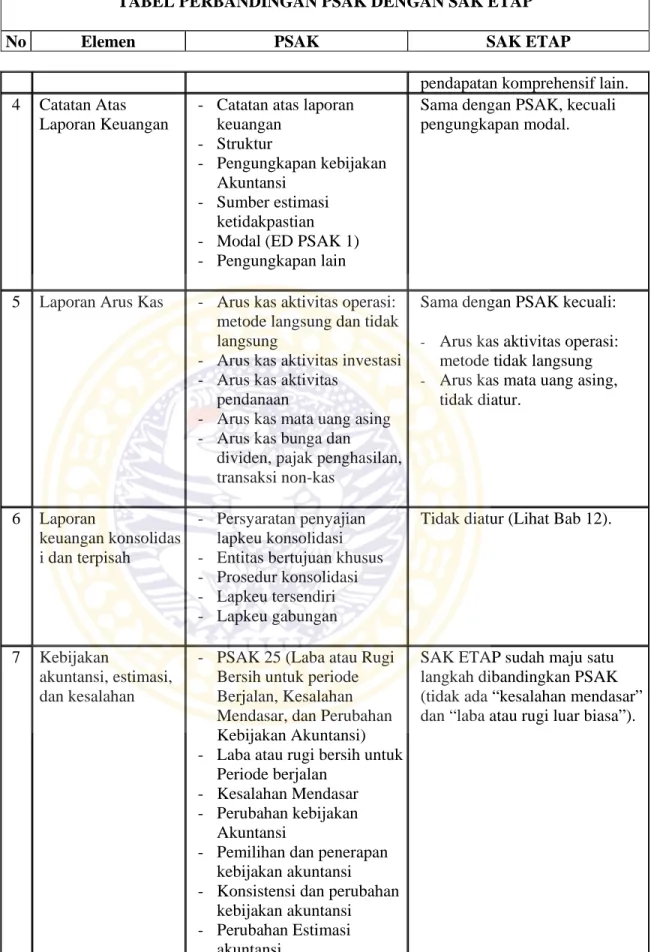

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

pendapatan komprehensif lain. 4 Catatan Atas

Laporan Keuangan

- Catatan atas laporan keuangan - Struktur - Pengungkapan kebijakan Akuntansi - Sumber estimasi ketidakpastian - Modal (ED PSAK 1) - Pengungkapan lain

Sama dengan PSAK, kecuali pengungkapan modal.

5 Laporan Arus Kas - Arus kas aktivitas operasi: metode langsung dan tidak langsung

- Arus kas aktivitas investasi - Arus kas aktivitas

pendanaan

- Arus kas mata uang asing - Arus kas bunga dan

dividen, pajak penghasilan, transaksi non-kas

Sama dengan PSAK kecuali: - Arus kas aktivitas operasi:

metode tidak langsung - Arus kas mata uang asing,

tidak diatur. 6 Laporan keuangan konsolidas i dan terpisah - Persyaratan penyajian lapkeu konsolidasi - Entitas bertujuan khusus - Prosedur konsolidasi - Lapkeu tersendiri - Lapkeu gabungan

Tidak diatur (Lihat Bab 12).

7 Kebijakan akuntansi, estimasi, dan kesalahan

- PSAK 25 (Laba atau Rugi Bersih untuk periode Berjalan, Kesalahan Mendasar, dan Perubahan Kebijakan Akuntansi) - Laba atau rugi bersih untuk

Periode berjalan - Kesalahan Mendasar - Perubahan kebijakan

Akuntansi

- Pemilihan dan penerapan kebijakan akuntansi - Konsistensi dan perubahan

kebijakan akuntansi - Perubahan Estimasi

akuntansi

SAK ETAP sudah maju satu langkah dibandingkan PSAK (tidak ada “kesalahan mendasar” dan “laba atau rugi luar biasa”). ADLN – PERPUSTAKAAN UNIVERSITAS AIRLANGGA

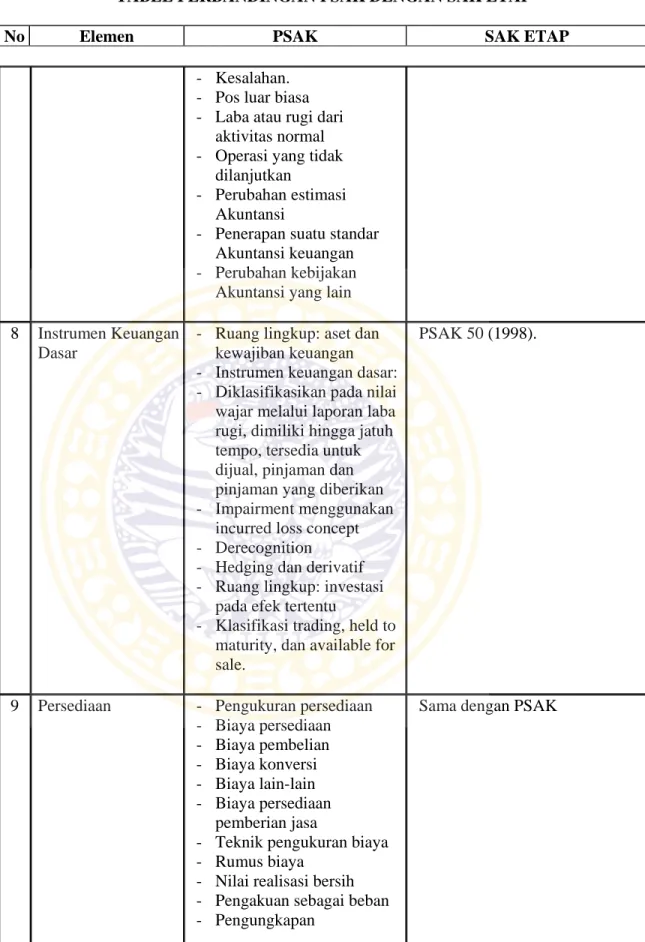

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

- Kesalahan. - Pos luar biasa - Laba atau rugi dari

aktivitas normal - Operasi yang tidak

dilanjutkan

- Perubahan estimasi Akuntansi

- Penerapan suatu standar Akuntansi keuangan - Perubahan kebijakan

Akuntansi yang lain 8 Instrumen Keuangan

Dasar

- Ruang lingkup: aset dan kewajiban keuangan - Instrumen keuangan dasar: - Diklasifikasikan pada nilai

wajar melalui laporan laba rugi, dimiliki hingga jatuh tempo, tersedia untuk dijual, pinjaman dan pinjaman yang diberikan - Impairment menggunakan

incurred loss concept - Derecognition

- Hedging dan derivatif - Ruang lingkup: investasi

pada efek tertentu

- Klasifikasi trading, held to maturity, dan available for sale.

PSAK 50 (1998).

9 Persediaan - Pengukuran persediaan - Biaya persediaan - Biaya pembelian - Biaya konversi - Biaya lain-lain - Biaya persediaan pemberian jasa

- Teknik pengukuran biaya - Rumus biaya

- Nilai realisasi bersih - Pengakuan sebagai beban - Pengungkapan

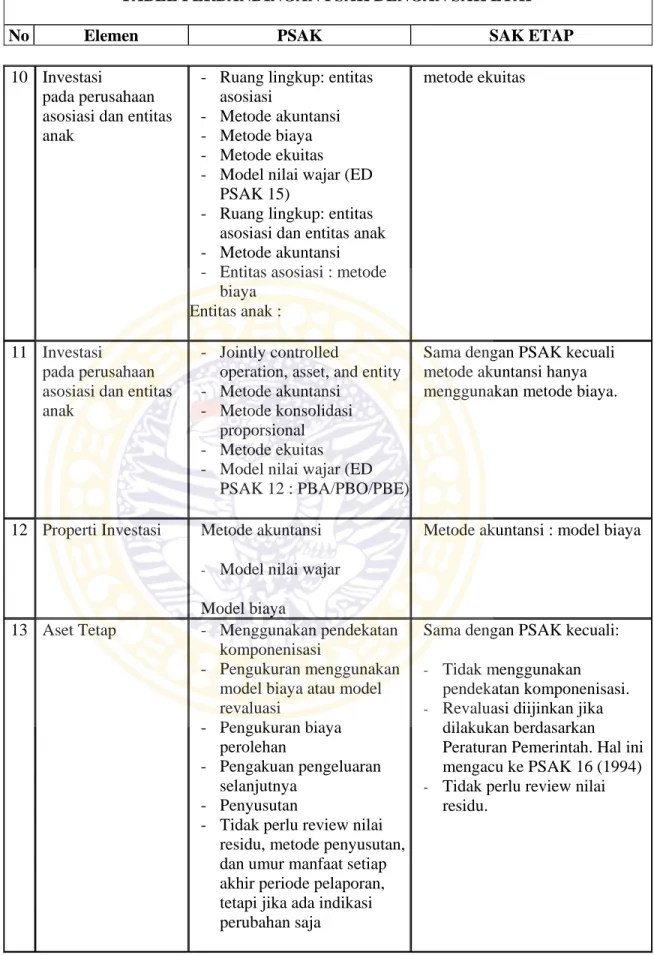

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

10 Investasi pada perusahaan asosiasi dan entitas anak

- Ruang lingkup: entitas asosiasi

- Metode akuntansi - Metode biaya - Metode ekuitas - Model nilai wajar (ED

PSAK 15)

- Ruang lingkup: entitas asosiasi dan entitas anak - Metode akuntansi - Entitas asosiasi : metode

biaya Entitas anak :

metode ekuitas

11 Investasi pada perusahaan asosiasi dan entitas anak

- Jointly controlled

operation, asset, and entity - Metode akuntansi

- Metode konsolidasi proporsional - Metode ekuitas - Model nilai wajar (ED

PSAK 12 : PBA/PBO/PBE)

Sama dengan PSAK kecuali metode akuntansi hanya menggunakan metode biaya.

12 Properti Investasi Metode akuntansi - Model nilai wajar Model biaya

Metode akuntansi : model biaya

13 Aset Tetap - Menggunakan pendekatan komponenisasi

- Pengukuran menggunakan model biaya atau model revaluasi - Pengukuran biaya perolehan - Pengakuan pengeluaran selanjutnya - Penyusutan

- Tidak perlu review nilai residu, metode penyusutan, dan umur manfaat setiap akhir periode pelaporan, tetapi jika ada indikasi perubahan saja

Sama dengan PSAK kecuali: - Tidak menggunakan

pendekatan komponenisasi. - Revaluasi diijinkan jika

dilakukan berdasarkan Peraturan Pemerintah. Hal ini mengacu ke PSAK 16 (1994) - Tidak perlu review nilai

residu. ADLN – PERPUSTAKAAN UNIVERSITAS AIRLANGGA

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

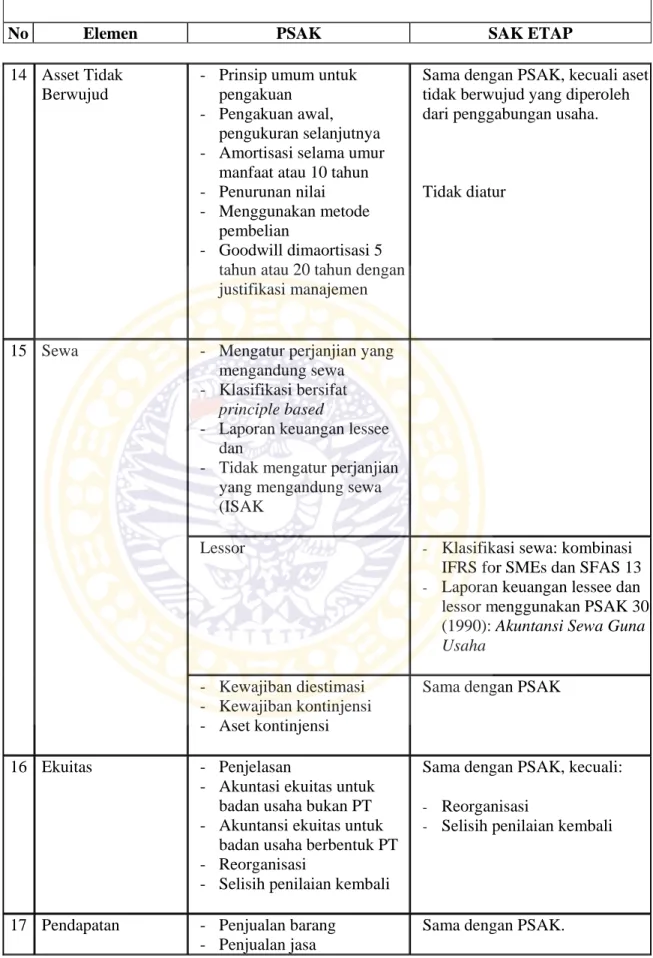

14 Asset Tidak Berwujud

- Prinsip umum untuk pengakuan

- Pengakuan awal, pengukuran selanjutnya - Amortisasi selama umur

manfaat atau 10 tahun - Penurunan nilai - Menggunakan metode

pembelian

- Goodwill dimaortisasi 5 tahun atau 20 tahun dengan justifikasi manajemen

Sama dengan PSAK, kecuali aset tidak berwujud yang diperoleh dari penggabungan usaha.

Tidak diatur

15 Sewa - Mengatur perjanjian yang mengandung sewa - Klasifikasi bersifat

principle based

- Laporan keuangan lessee dan

- Tidak mengatur perjanjian yang mengandung sewa (ISAK

Lessor - Klasifikasi sewa: kombinasi IFRS for SMEs dan SFAS 13 - Laporan keuangan lessee dan lessor menggunakan PSAK 30 (1990): Akuntansi Sewa Guna Usaha

- Kewajiban diestimasi - Kewajiban kontinjensi - Aset kontinjensi

Sama dengan PSAK

16 Ekuitas - Penjelasan

- Akuntasi ekuitas untuk badan usaha bukan PT - Akuntansi ekuitas untuk

badan usaha berbentuk PT - Reorganisasi

- Selisih penilaian kembali

Sama dengan PSAK, kecuali: - Reorganisasi

- Selisih penilaian kembali

17 Pendapatan - Penjualan barang - Penjualan jasa

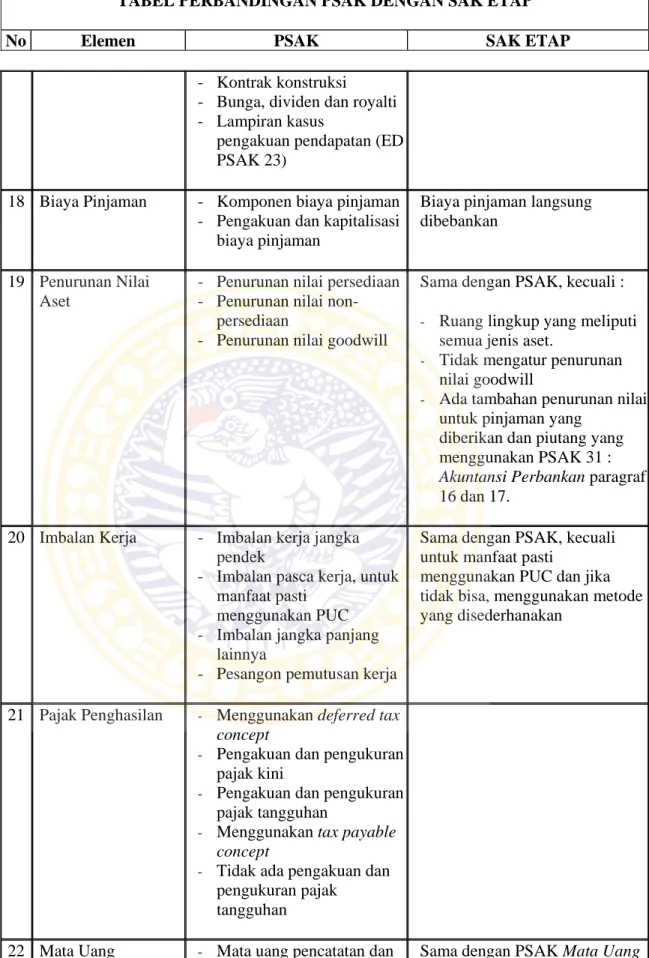

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

- Kontrak konstruksi

- Bunga, dividen dan royalti - Lampiran kasus

pengakuan pendapatan (ED PSAK 23)

18 Biaya Pinjaman - Komponen biaya pinjaman - Pengakuan dan kapitalisasi

biaya pinjaman

Biaya pinjaman langsung dibebankan

19 Penurunan Nilai Aset

- Penurunan nilai persediaan - Penurunan nilai

non-persediaan

- Penurunan nilai goodwill

Sama dengan PSAK, kecuali : - Ruang lingkup yang meliputi

semua jenis aset.

- Tidak mengatur penurunan nilai goodwill

- Ada tambahan penurunan nilai untuk pinjaman yang

diberikan dan piutang yang menggunakan PSAK 31 : Akuntansi Perbankan paragraf 16 dan 17.

20 Imbalan Kerja - Imbalan kerja jangka pendek

- Imbalan pasca kerja, untuk manfaat pasti

menggunakan PUC - Imbalan jangka panjang

lainnya

- Pesangon pemutusan kerja

Sama dengan PSAK, kecuali untuk manfaat pasti

menggunakan PUC dan jika tidak bisa, menggunakan metode yang disederhanakan

21 Pajak Penghasilan - Menggunakan deferred tax concept

- Pengakuan dan pengukuran pajak kini

- Pengakuan dan pengukuran pajak tangguhan

- Menggunakan tax payable concept

- Tidak ada pengakuan dan pengukuran pajak

tangguhan

22 Mata Uang - Mata uang pencatatan dan Sama dengan PSAK Mata Uang ADLN – PERPUSTAKAAN UNIVERSITAS AIRLANGGA

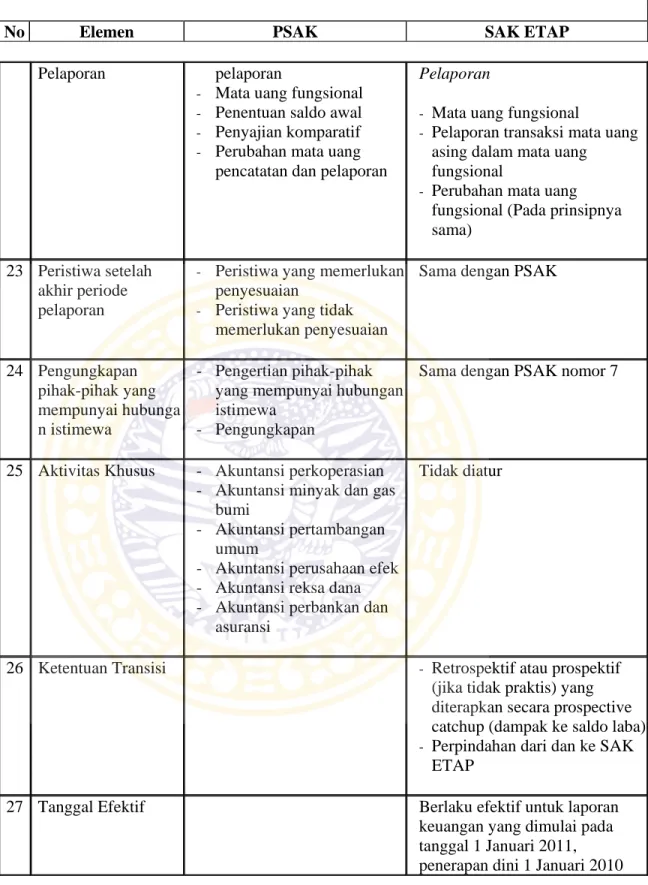

TABEL PERBANDINGAN PSAK DENGAN SAK ETAP

No Elemen PSAK SAK ETAP

Pelaporan pelaporan - Mata uang fungsional - Penentuan saldo awal - Penyajian komparatif - Perubahan mata uang

pencatatan dan pelaporan

Pelaporan

- Mata uang fungsional

- Pelaporan transaksi mata uang asing dalam mata uang

fungsional

- Perubahan mata uang fungsional (Pada prinsipnya sama)

23 Peristiwa setelah akhir periode pelaporan

- Peristiwa yang memerlukan penyesuaian

- Peristiwa yang tidak memerlukan penyesuaian

Sama dengan PSAK

24 Pengungkapan pihak-pihak yang mempunyai hubunga n istimewa

- Pengertian pihak-pihak yang mempunyai hubungan istimewa

- Pengungkapan

Sama dengan PSAK nomor 7

25 Aktivitas Khusus - Akuntansi perkoperasian - Akuntansi minyak dan gas

bumi

- Akuntansi pertambangan umum

- Akuntansi perusahaan efek - Akuntansi reksa dana - Akuntansi perbankan dan

asuransi

Tidak diatur

26 Ketentuan Transisi - Retrospektif atau prospektif (jika tidak praktis) yang diterapkan secara prospective catchup (dampak ke saldo laba) - Perpindahan dari dan ke SAK

ETAP

27 Tanggal Efektif Berlaku efektif untuk laporan keuangan yang dimulai pada tanggal 1 Januari 2011, penerapan dini 1 Januari 2010 Sumber : Majalah Akuntan Indonesia; Edisi No.19/Tahun III/Agustus 2009

DOKUMENTASI FOTO PENELITIAN

LAMPIRAN DOKUMENTASI FOTO PENELITIAN

2 ADLN – PERPUSTAKAAN UNIVERSITAS AIRLANGGA

LAMPIRAN DOKUMENTASI FOTO PENELITIAN

4 ADLN – PERPUSTAKAAN UNIVERSITAS AIRLANGGA