PERAN DINAS PENDAPATAN PENGELOLA KEUANGAN DAN ASET

DAERAH UNTUK MENINGKATKAN KESADARAN MASYARAKAT

DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KEL.

DULALOWO TIMUR KEC. KOTA TENGAH

KOTA GORONTALO

ABSTRAK

Fitrianita. 221 411 075. 2015. “Peran Dinas Pendapatan Pengelola Keuangan Dan Aset Daerah Untuk Meningkatkan Kesadaran Masyarakat Dalam Membayar Pajak Bumi Dan Bangunan Di Kel. Dulalowo Timur Kec. Kota Tengah Kota Gorontalo”. Pembimbing I Dr. Sastro M. Wantu, SH. M.si dan Pembimbing II Hj. Maisara Sunge SH. MH. Skripsi. Gorontalo. Jurusan Ilmu Hukum dan Kemasyarakatan, Fakultas Ilmu Sosial, Universitas Negeri Gorontalo.

Masalah yang dibahas dalam penelitian ini adalah bagaimanakah peran Dinas Pendapatan Peengelola Keuangan dan Aset Daerah untuk meningkatkan kesadaran masyarakat dalam membayar pajak Bumi dan Bangunan di Kel. Dulalowo Timur Kec. Kota Tengah Kota Gorontalo, dan Faktor-faktor apa yang mempengaruhi kesadaran masyarakat dalam membayar pajak Bumi dan Bangunan.

Penelitian ini menggunakan metode kualitatif. Situs atau informasi dalam penelitian ini yaitu, Dinas DPPKAD dan Kelurahan Dulalowo Timur. Teknik penelitian yang digunakan yakni, observasi, wawancara, dan dokumentasi. Analisis data digunakan untuk mengolah hasil wawancara dari pihak-pihak yang diwawancarai.

Hasil penelitian menggambarkan peran Dinas Pendapatan Pengelola Keuangan dan Aset Daerah untuk meningkatkan kesadaran masyarakat dalam membayar pajak Bumi dan Bangunan, perlu adanya sosialisasi baik dari Dinas DPPKAD atau pemerintah kelurahan untuk mengarahkan masyarakat tentang pentingnya PBB dan tata cara pembayarannya serta mengukur sejauh mana rasa kesadaran yang tertanam dalam diri masyarakat itu sendiri. Untuk itu perlu adanya seorang pemimpin untuk mampu memberikan berupa dorongan atau pengarahan dalam melaksanakan kewajibannya sebagai wajib pajak, perlu adanya motivasi agar bisa mendorong rasa kesadaran serta kualitas pelayanan yang harus di uatamakan, sehingga tumbuh rasa kesadaran dan kepercayaan dalam diri masyarakat.

PENDAHULUAN

Dalam pembiayaan pembangunan suatu daerah, pemerintah daerah membutuhkan pajak sebagai salah satu sumber penerimaan daerah. Dengan adanya pemberian otonomi daerah kepada pemerintah daerah dan di keluarkannya Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Daerah memberikan lebih banyak kewenangan kepada daerah dalam menjalankan fungsi pemerintahan dan untuk mengatur sumber-sumber penerimaan daerah sebagai wujud pelaksanaan otonomi daerah.

Sumber-sumber penerimaan daerah dalam pelaksanaan otonomi daerah menurut Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 pasal 5 ayat (2) terdiri dari pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan asli daerah yang sah. ( Fikky Rachmad S, 2010:2 )

Fikky Rachmad S. ( 2010:2 ) Peranan pajak dalam pembangunan terasa sangat penting, sebab dana yang dipergunakan untuk membangun bangsa Indonesia sebagian besar dibiayai dari pendapatan pajak. Oleh sebab itu dari tahun ke tahun pemerintah terus berupaya untuk mengoptimalkan pemasukan pajak. Guna mendukung tujuan tersebut perlu adanya peraturan yang mendukung agar realisasi penerimaan pajak dapat tercapai.

Pajak sangat besar artinya, karena peranannya dapat menunjang pertumbuhan ekonomi. Untuk itu pemerintah berupaya meningkatkan penerimaan pajak, salah satunya melalui reformasi kebijakan perpajakan. Perubahan kebijakan tersebut (peraturan perundang-undangan perpajakan) mengatur sistem perpajakan secara menyeluruh yang sejalan dengan perkembangan perekonomian saat ini.

Dalam penerimaan dana perimbangan, salah satunya merupakan penerimaan Pajak Bumi dan Bangunan (PBB), adalah pajak yang bersifat kebendaan dalam arti besarnya pajak ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak. Meskipun PBB memiliki nilai rupiah kecil dibandingkan dengan pajak pusat lainnya tetapi memiliki dampak yang luas, sebab hasil penerimaan PBB dikembalikan untuk pembangunan daerah yang bersangkutan. PBB mempunyai wajib pajak terbesar dibandingkan dengan pajak-pajak yang lain. Di samping itu merupakan satu-satunya pajak yang mengalami kenaikan dari tahun ke tahun.

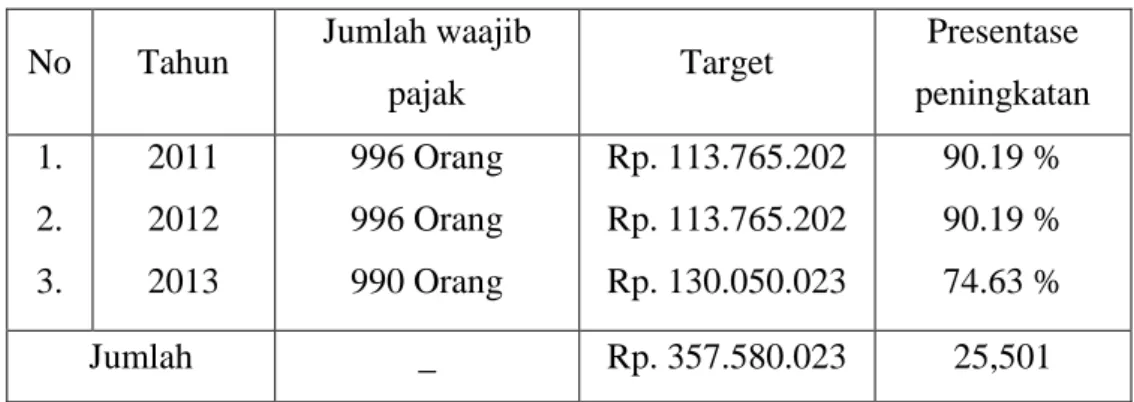

Data yang diperoleh kelurahan dulalowo timur menyatakan presentase peningkatan yang membayar pajak dan besarnya pajak yang diperoleh selama 3 tahun yakni tahun 2011-2013. Untuk lebih jelasnya, data penerimaan Pajak Bumi dan Bangunan (PBB) kelurahan dulalowo timur sebagai berikut :

Tabel 1.1 Daftar Penerimaan Pajak Bumi dan Bangunan ( PBB ) Kelurahan dulalowo timur tahun 2011-2013

No Tahun Jumlah waajib

pajak Target Presentase peningkatan 1. 2. 3. 2011 2012 2013 996 Orang 996 Orang 990 Orang Rp. 113.765.202 Rp. 113.765.202 Rp. 130.050.023 90.19 % 90.19 % 74.63 % Jumlah _ Rp. 357.580.023 25,501

Sumber : Kelurahan Dulalowo Timur 2014

Berdasarkan tabel di atas dapat diketahui bahwa tiap tahunnya presentase peningkatan penerimaan Pajak Bumi dan Bangunan ( PBB ) cukup signifikan. Namun, selama 3 tahun terakhir diperoleh data bahwa jumlah realisasi penerimaan Pajak Bumi dan Bangunan ( PBB ) belum mencapai target yang telah ditentukan pada setiap tahunnya. Rendahnya partisipasi masyarakat dalam membayar pajak Bumi dan Bangunan dapat disebabkan oleh beberapa faktor antara lain seperti kurangnya kesadaran wajib pajak dalam membayar PBB. Kesadaran yang dimaksud adalah kemauan secara sukarela dari hati nurani kepala keluarga selaku anggota masyarakat untuk membayar pajak yang berguna dalam pembiayaan pembangunan.

Kontribusi Pajak Bumi dan Bangunan (PBB) tidaklah besar dalam struktur penerimaan Negara, tetapi keberadaan sangat berarti dan tidak dapat dihilangkan, namun demikian pajak bumi dan bangunan merupakan pajak yang tidak sulit dalam pengadministrasiannya karena dalam pembayarannya sudah dikelolah oleh RT/RW di lingkungan masing-masing oleh wajib pajak tinggal dan efesiensi pemungutan rendah karena objek pajaknya cukup banyak.

KAJIAN TEORI

Konsep Pajak Bumi dan Bangunan

Mardiasmo, ( 2011:311 ) Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman ( termasuk rawa-rawa, tambak perairan ) serta laut wilayah Republik Indonesia.

Bangunan adalah konstruksi teknik yang ditanam atau diletakan secara tetap pada tanah atau perairan untuk tempat tinggal, dan tempat usaha. Pajak bumi dan bangunan adalah pajak Negara yang sebagian besar penerimaannya merupakan pendapatan daerah yang antara lain dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh pemerintah pusat dan pemerintah daerah.

Membayar pajak bumi dan bangunan diharapakan bukan merupakan suatu kewajiban saja. Pembayaran pajak bumi dan bangunan adalah suatu kebutuhan masyarakat. Sebagian biaya pembangunan adalah berasal dari penarikan pajak ini, sedangkan pembangunan merupakan kebutuhan masyarakat. Jadi pembayaran pajak bumi dan bangunan dapat merupakan suatu kebutuhan masyarakat.

Yang termasuk dalam pengertian bangunan adalah :

a. Jalan lingkungan dalam satu kesatuan dengan suatu kompleks bangunan seperti hotel, pabrik dan emplasemenya.

b. Jalan tol c. Kolam renang d. Pagar mewah e. Tempat olah raga

f. Galangan kapal, dermaga g. Taman mewah

h. Tempat penampungan/kilangan minyak, air dan gas, pipa minyak i. Fasilitas lain yang memberikan manfaat.

Cara menghitung dan Menetapkan PBB

a. Tarif pajak

Tariff pajak yang dikenakan atas obyek pajak adalah 0,5% dan jenis tariff ini disebut sebagai tariff tunggal yang berlaku terhadap obyek pajak jenis apapun diseluruh wilayah Indonesia.

b. Dasar pengenaan PBB

1. Adalah Nilai Jual Objek Pajak ( NJOP )

Adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru atau nilai objek pajak pengganti. 2. Besarnya Nilai Jual Objek Pajak ditetapkan oleh Menteri Keuangan

setiap 3 tahun sekali, kecuali untuk daerah tertentu ditetapkan setiap tahun dengan perkembangan daerahnya.

3. Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari nilai jual

kena pajak.

4. Besarnya persentase Nilai Jual Kena Pajak ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional.

Mardiasmo ( dalam Riyan, 2012:11 ) mengemukakan bahwa didalam penentuan NJOP PBB oleh Dirjen pajak atas nama kepala perpajakan PBB ditentukan 3 metode penilaian atau pendekatan penilaian, antara lain: (a) pendekatan data pasar ( market data approach); (b) pendekatan biaya ( cost approach ); dan (c) pendekatan pendapatan ( income approach ). Sedangkan cara untuk penilaian menggunakan 2 cara, yakni : (1) penilaian missal ( mass appraisal ), dan (2) penilaian individu ( individual appraisal ).

c. Dasar perhitungan PBB

Dasar perhitungan yang digunakan untuk menghitung pajak terhutang adalah Nilai Jual Kena Pajak ( NJKP ) ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Kena Pajak ( peraturan Pemerintah ). Besarnya persentase NJKP yang ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional.

Berdasarkan PP No. 74 tahun 1998 ketentuan mengenai NJKP untuk perhitungan Pajak Bumi dan Bangunan ditetapkan sebesar 20% atas 40% dari Nilai Jual Objek Pajak.

Selanjutnya PP No. 74 tahun 2000 memperbarui PP 74 tahun 1998, yang menjelaskan besarnya NJKP sebagai dasar perhitungan kena pajak yang terhutang sebagaimana dimaksud dalam pasal 6 ayat (3) Undang-Undang Nomor 12 tahun 1994 ditetapkan untuk : (a) objek pajak perkebunan sebesar 40% dari Nilai Jual Objek Pajak; (b) objek pajak kehutanan sebesar 40% dari Nilai Jual Objek Pajak; (c) objek pajak pertambangan sebesar 20% dari Nilai Jual Objek Pajak; dan (d) Objek pajak lainnya : sebesar 40% dari Nilai Jual Objek Pajak apabila nilai jual pajaknya Rp. 1.000.000.000,- ( satu milyar ) atau lebih dan sebesar 20% dari Nilai Jual Objek Pajak apabila nilai Jual Objek Pajaknya kurang dari Rp. 1.000.000.000,-

PP 25 Tahun 2002 memperbarui PP 46 tahun 2000, berisi ketentuan sebagai berikut:

a. Objek pajak perkebunan, kehutanan dan pertambangan sebesar 40% dari Nilai Jual Objek Pajak.

b. Objek Pajak lainnya :

Sebesar 40% dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya Rp. 1.000.000.000,- (satu milyar ) atau lebih.

Sebesar 20% dari Nilai Jual Objek Pajak apabila Nilai Jual Objek pajaknya kurang dari Rp. 1.000.000.000,-.

d. Cara Menghitung Pajak

NILAI JUAL KENA PAJAK = 20% atau 40% x Nilai Jual Kena Pajak ( NJOP )

Menurut Mardiasmo ( 2011 : 318 ) bahwa unsur-unsur yang harus diketahui agar dapat menghitung Pajak Bumi dan Bangunan adalah sebagai berikut :

a. Nilai Jual Objek Pajak ( NJOP ) yakni NJOP Bumi dan NJOP Bangunan.

b. Nilai Jual Kena Pajak ( NJKP ) yakni 20% atau 40% dari NJOP c. Tariff tunggal : 0,5%

d. NJOPTKP ( Nilai Jual Objek Pajak Tidak Kena Pajak ) yakni ditetapkan secara regional paling tinggi sebesar Rp. 12.000.000,-

Sehingga sesuai Pasal 7 Undang-Undang No. 12 Tahun 1985 rumus untuk menghitung Pajak Bumi dan Bangunan :

Sebelum dikalikan dengan tarif NJOP harus dikurangkan dengan NJOPTKP. Ketentuan menyangkut NJOPTKP ( Nilai JUal Objek Pajak Tidak Kena Pajak ) adalah sebagai berikut: NJOPTKP ( Nilai JUal Objke Pajak Tidak Kena Pajak ) ditetapkan secara regional sebesar Rp. 12.000.000,- yang diberikkan dengan ketentuan :

a. Untuk setiap wajib pajak hanya diberikan satu NJOPTKP terhadap satu objek yang dimiliki atau disewa/atau dipakai.

b. Diberikan untuk bumi dan / atau bangunan

c. Jika wajib pajak memiliki beberapa objek pajak yang diberikan NJOPTKP hanya salah satu objek yang memiliki nilai jual objek pajak tertinggi.

Rumus Perhitungan PBB PBB terhutang = Tarif x NJKP

= 0,5% x 20% atau 40% x NJOP, sehingga dari rumus asal ini dapat dijabarkan menjadi :

= 0,5% x 20% x ( NJOP – NJOPTKP ) = 0,5% x 20% x NJOP

= 0,5% x 40% x ( NJOP – NJOPTKP ) = 0,5% x 40% x NJOP

Catatan : NJOP = NJOP bumi + NJOP bangunan

NJOPTKP = ditetapkan secara regional paling tinggi Rp. 12.000.000,-

Objek dan Subjek Pajak PBB

Mardiasmo ( 2011 : 313 ) mengemukakan bahwa yang menjadi objek pajak PBB adalah sebagai berikut :

1. Yang menjadi objek pajak adalah bumi dan bangunan.

Pajak Bumi dan Bangunan = Tarif Pajak x Nilai Jual Kena Pajak ( NJKP ) = 0,5% x[presentase NJKP x (NJOP-NJOPTKP)]

2. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta memudahkan perhitungan pajak yang terutang.

Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut :

(a) Letak; (b) Peruntukan; (c) Pemanfaatan; (d) Pemanfaatan;

(e) Kondisi lingkungan dan lain-lain.

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut :

(a) Bahan yang digunakan (b) Rekayasa

(c) Letak

(d) Kondisi lingkungan dan lain-lain. 3. Pengecualian Objek pajak

Objek pajak yang tidak dikenakan pajak bumi dan bangunan adalah objek pajak yang:

a. Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan, antara lain :

1. Dibidang ibadah, contoh : masjid, gereja, vihara. 2. Dibidang kesehatan, contoh : rumah sakit

3. Dibidang pendidikan, contoh : madrasah, pesantren 4. Dibidang sosial, contoh : panti asuhan

5. Dibidang kebudayaan nasional, contoh : museum, candi.

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalan yang dikuasai oleh desa, dan tanah Negara yang belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbale balik.

e. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh menteri keuangan.

4. Objek pajak yang digunakan oleh Negara untuk penyelenggaraan pemerintah, penentuan pengenaan pajaknya diatur lebih lanjut dengan peraturan pemerintah.

5. Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak ( NJOPTKP ) ditetapkan untuk masing-masing Kabupaten/Kota dengan besar setinggi-tingginya Rp. 12.000.000,- ( dua belas juta rupiah ) untuk setiap wajib pajak. Apabila

seorang wajib pajak mempunyai beberapa objek pajak, yang diberikan NJOPTKP hanya salah satu objek pajak yang nilainya terbesar, sedangkan objek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi NJOPTKP.

Selanjutnya, Mardiasmo ( 2011 : 316 ) menyatakan bahwa yang menjadi subjek pajak adalah sebagai berikut :

1. Yang menjadi subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan. Dengan demikian tanda pembayaran/pelunasan pajak bukan merupakan bukti pemilikan hak.

2. Subjek pajak sebagaimna dimaksud dalam no. 1 yang dikenakan kewajiban membayar pajak menjadi wajib pajak.

3. Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya, Direktur Jendral Pajak dapat menetapkan subjek pajak sebagaimana dimaksud dalam no. 1 sebagai wajib pajak.

4. Subjek pajak yang ditetapkan sebagaimana dimaksud dalam no. 3 dapat memberikan keterangan secara tertulis kepada Direktur Jendral Pajak bahwa ia bukan wajib pajak terhadap objek pajak dimaksud.

5. Bila keterangan yang diajukan oleh wajib pajak dalam no. 4 disetujui, maka Direktur Jendral Pajak membatalkan penetapan sebagai wajib pajak sebagaimana dalam no. 3 dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud.

6. Bila keterngan yang diajukan itu tidak setuju, maka Direktur Jendral Pajak mengeluarkan surat keputusan penolakan dengan disertai dengan alasan-alasanya.

7. Apabila setelah jangka waktu satu bulan sejak tanggal diterimanya keterangan sebagaimana dalam no. 4 Direktur Jendral pajak tidak memberikan keputusan, maka keterangan yang diajukan itu dianggap setuju.

Kesadaran Perpajakan

Kesadaran adalah keadaan mengetahui atau mengerti, sedangkan perpajakan adalah perihal pajak. Sehingga kesadaran perpajakan adalah keadaan mengetahui atau mengerti perihal pajak. Penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi pajak untuk pembiayaan Negara oleh pemerintah akan menggerakan masyarakat untuk mematuhi kewajibannya untuk membayar pajak. Hal senada juga dinyatakan oleh Leokman Sutrisno yang menyatakan bahwa membayar pajak merupakan sumbangan wajib pajak bagi terciptanya kesejahteraan bagi diri mereka sendiri serta bangsa secara keseluruhan. ( dalam Irfan Umonia 2006:8 )

Menurut Tarjo dan Sawarjuwono (dalam Nurlan Rauf, 2013:31). Kesadaran perpajakan adalah suatu sikap sadar terhadap fungsi pajak, berupa kontelasi komponen kognitif, afektif, dan konatif, yang berinteraksi dalam

memahami, merasakan dan berperilaku terhadap makna dan fungsi pajak. Kesadaran pepajakan berkonsekuensi logis untuk wajib pajak, yaitu kerelaan wajib pajak memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa dengan adanya pendapatan masyarakat dapat mendorong masyarakat untuk sadar dalam memebayar pajak yang berguna untuk pembiayaan pembangunan. Kesadaran dalam pembayaran pajak tercermin kebijakan yang diambil seseorang seperti pembayaran pajak yang tepat waktu, menghindari denda karena keterlambatan atau keteledoran, memahami arti pentingnya pajak untuk kelangsungan pembangunan.

Faktor-faktor yang mempengaruhi tingkat pembayaran pajak

Menurut Pardi ( dalam Nurlan Rauf, 2013:26 ) bahwa faktor-faktor yang mempengaruhi kesadaran atau kepatuhan wajib pajak adalah sebagai berikut: 1. Tingkat penghasilan

Penghasilan wajib pajak sebagai objek pajak dalam pajak penghasilan sangat terkait dengan besarnya pajak terutang. Disamping itu tingkat penghasilan juga akan mempengaruhi kesadaran atau kepatuhan wajib pajak dalam membayar pajak tepat pada waktunya. Kemampuan wajib pajak dalam membayar apajak tepat pada waktunya. Kemampuan wajib pajak dalam memenuhi kewajiban pajak terkait erat dengan besarnya penghasilan, maka salah satu yang dipetimbangkan dalam pemungutan pajak adalah tingkat penghasilan.

2. Tingkat pendidikan

Tingkat pendidikan masyarakat yang semakin tinggi akan memyebabkan masyarakat lebih mudah memahami ketentuan dan peraturan perundang-undang di bidang perpajakan yang berlaku. Tingkat pendidikan yang masih rendah juga akan tercermin dari masih banyaknya wajib pajak terutama orang pribadi yang tidak melakukan pembukuan atau masih melakukan pembukuan ganda untuk kepentingan pajak. Tingkat pendidikan yang rendah juga akan berpeluang wajib pajak enggan melaksanakan kewajiban perpajakan karena kurangnya pemahaman mereka terhadap sistem perpajakan yang diterapkan. 3. Kualitas pelayanan

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan.

Pelayanan yang berkualitas harus dapat memberikan 4, yakni keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat

memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak. Disamping itu, juga kemudahan dalam melakukan hubungan komunikasi yang baik, memahami kebutuhan wajib pajak, tersediannya fasilitas fisik termasuk sarana komunikasi yang memadai, dan pegawai yang cakap dalam tugasnya.

4. Persepsi wajib pajak tentang pelaksanaan sanksi denda PBB

Menurut Untung ( dalam Nurlan Rauf, 2013:28 ) persepsi adalah kesan yang diperoleh dari hasil penangkapan panca indera seseorang terhadap suatu figure, kondisi, atau masalah tertentu. Masyarakat akan memiliki sikap sadar terhadap fungsi pajak dan akhirnya mematuhi pembayaran PBB, jika persepsi mereka terhadap sanksi, khususnya sanksi denda PBB dilaksanakan secara tegas, konsisten dan mampuh menjangkau para pelanggar.

Faktor – faktor yang mempengaruhi kesadaran masyarakat dalam membayar pajak bumi dan bangunan ada dua yaitu :

1. Faktor dari dalam

Faktor dari dalam adalah dari diri wajib pajak itu sendiri. 2. Faktor dari luar

a. Kepemimpinan

Kepemimpinan menurut Davis “ organization is any group of individuals that is working to ward some common end under leadership ” ( Organisasi adalah suatu kelompok orang-orang yang sedang bekerja kearah tujuan bersama dibawah kepemimpinan ). ( dalam Pudji, 2011:17 )

Seorang pemimpin harus mengenal sifat, situasi dan kondisi, yang dipimpin ( bawahan ) selanjutnya mengembangkan sifatnya sendiri kearah kelompok yang dipimpin. Pimpinan harus menciptakan kemudahan untuk merangsang kesadaran dari yang dipimpin yaitu bawahannya. Seorang pemimpin dalam organisasi pemerintahan mempunyai tugas untuk mengatur dan mengarahkan sejumlah orang serta mempunyai berbagai sikap tingkah laku yang berbeda – beda untuk mencapai tujuan organisasi yang telah ditetapkan.

b. Kualitas pelayanan

Telah kita ketahui di atas bahwa dari kepemimpinan dapat menggerakan wajib pajak, demikian juga dari kualitas pelayanan diharap dapat menjadi alat untuk memperlancar birokrasi sehingga mempengaruhi kesadaran masyarakat sebagai wajib pajak.

Kualitas yang bermutu dapat mempertinggi rasa percaya masyarakat terhadap pemerintah. Kualitas pelayanan adalah suatu kemampuan yang menjadi harapan oleh seseorang dalam melakukan kegiatan / pekerjaan dibidang pelayanan.

Sedangkan pelayanan menurut Rober H. Simons dan Eugene P. Dvorin adalah sebagai berikut : “ Sistem nilai layanan disebut Civil Service, melalui Civil Servis hak-hak rakyat, penduduk, konsumen, lingkungan dan setiap warga Negara dipenuhi secara adil, merata, tanpa pandang bulu. ( dalam Pudji, 2011 : 22 ).

c. Motivasi.

Motivasi adalah dorongan agar orang mau melakukan sesuatu dengan iklas dan sebaik-baiknya. Pengertian motivasi ditafsirkan secara berbeda-beda oleh para ahli sesuai dengan tempat dan keadaan masing-masing, namun pada hakekatnya terdapat kesamaan prinsip.

Untuk mempengaruhi kesadaran masyarakat agar membayar pajak bumi dan bangunan, maka motivasi merupakan masalah yang sangat penting guna mencapai tujuan bersama.

Sedangkan motivasi menurut Sondang ( Pudji, 2011 : 27 ) “ Keseluruhan proses pemberian motif bekerja kepada para bawahan demikian rupa sehingga mereka mau bekerja dengan ikhlas demi tercapainya tujuan organisasi dengan efisien dan ekonomis ”.

METODE PENELITIAN

Adapun jenis pendekatan yang digunakan dalam penelitian ini yaitu pendekatan fenomenologis yaitu suatu pendekatan dimana suatu peneliti berusaha memahami arti peristiwa dan kaitannya terhadap orang-orang biasa dalam situasi tertentu. Sedangkan jenis penelitian yang digunakan adalah penelitian kualitatif.

Menurut Mazhab Baden penelitian kualitatif berlangsung dalam situasi alamiah ( natural setting ). Desain penelitan kualitatif bersifat alamiah, artinya penelitian tidak berusaha untuk memanipulasi situs (setting) penelitian, ataupun melakukan intervensi terhadap aktivitas subjek penelitian dengan memberikan treatment (perlakuan) tertentu. Namun, peneliti berusaha untuk memahami fenomena yang dirasakan subjek sebagaimana adanya (verstehen). (Muhammad Idrus, 2009:24).

Fokus Penelitian

Penelitian ini difokuskan pada dua permasalahan yaitu :

1. Fokus penelitian pertama adalah apakah ada pengaruh peran dinas pendapatan pengelolaan keuangan dan aset daerah untuk meningkatkan kesadaran masyarakat dalam membayar pajak bumi dan bangunan di kel. Dulalowo Timur kec. Kota tengah kota gorontalo.

a. Pajak Bumi dan Bangunan b. Kesadaran Perpajakan

2. Fokus Penelitian yang kedua adalah Faktor – faktor yang mempengaruhi kesadaran masyarakat dalam membayar pajak bumi dan bangunan.

1. Faktor dari dalam

Faktor dari dalam adalah dari diri wajib pajak itu sendiri. 2. Faktor dari luar

a. Kepemimpinan b. Kualitas layanan c. Motivasi

Lokasi Penelitian

Dalam penelitian ini peneliti mengambil lokasi di Dinas DPPKAD dan Kel.Dulalowo Timur Kec. Kota Tengah Kota Gorontalo dengan alasan karena secara geografis mudah dijangkau sehigga memudahkan peneliti untuk pengambilan data.

HASIL DAN PEMBAHASAN

Peran Dinas Penapatan Pengelola Keuangan Dan Aset Daerah Untuk Meningkatkan Kesadaran Msyarakat Dalam Membayar Pajak Bumi Dan Bangunan

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah ( DPPKAD ) dengan keterbatasan SDM yang ada di DPPKAD kita kerja sama dengan pemerintah kelurahan dan kecamatan karena masyarakat itu ada di masing-masing kelurahan atau kecamatan dan seluruh daerah yang ada di Indonesia karena pajak Bumi dan Bangunan mencakup semua keseluruhan wajib pajak beda dengan pajak lainnya itu hanya mencakup lokasi-lokasi tertentu saja. Pajak Bumi dan Bangunan terbilang rumit singga pelayanan yang paling diutamakan karna masyarakat yang berada di masing-masing lingkungan ada masyarakat yang melaporkan tentang berupa warisan tanah atau penjualan yang masih memiliki kendala sehingga dari pihak DPPKAD sendiri harus mengarahkan wajib pajak bagaimana melakukan pelunasan pajak Bumi dan Bangunan yang masih terhutang atau yang masih

menjadi piutang karna dikenakan Biaya Perolehan Hak Tanah Bangunan ( BPHTB ) dengan jumlah tanah yang seribuan atau dua ribuan keatas itu

dikenakan BPHTB yang besar diatas 10.000.000,- itu yang menjadi masalah yang dihadapi baik dari DPPKAD sendiri maupun dari masyarakat. Sehingga DPPKAD memberikan pemahaman kepada masyarakat untuk melakukan pengajuan permohonan pengurangan pajak, karena setiap wajib pajak berhak mengajukan permohonan pengurangan kepada Kepala Daerah dengan ketentuan harus melaksanakan kewajiban sebagai wajib pajak dan itu semua kita kembalikan lagi kepada Kepala Daerah sebagai yang memberikan pengurangan. Jika pengurangan diberikan 100% maka tidak ada lagi hutang yang akan dibayarkan akan tetapi

disatu sisi pembiayaan pemerintahan pembangunan untuk masyarakat kita tidak bisa mengharapkan transferan dana dari pemerintah pusat harus dalam rangka otonomi daerah itu bagian pembiayaan daerah salah satunya lewat kemampuan PAD.

Pengajuan Pengurangan PBB

Jika pada saat akan diadakan pemungutan, jumlah pajak terutang sebagaimana yang tercantum dalam Surat Pemberitahuan Pajak Terutang (SPPT), tidak sesuai dengan objek pajak yang sebenarnya maka wajib pajak dapat melakukan permohonan pengurangan atas PBB terutang. Pemungut pajak dalam hal ini tidak dibenarkan mengubah jumlah pajak yang terutang. Dasar hukum pengurangan pajak terutang adalah Pasal 19 Undang-Undang No.12 tahun 1985 tentang Pajak Bumi dan Bangunan.

Faktor-Faktor Yang Mempengaruhi Kesadaran Masyarak Dalam Membayar Pajak Bumi dan Bangunan

Faktor-faktor yang mempengaruhi kesadaran masyarakat dalam membayar pajak Bumi dan Bangunan ada dua yaitu

1. Faktor dari dalam

Faktor dari dalam adalah kesadaran dari diri wajib pajak itu sendiri. 2. Faktor dari luar

a. Faktor Kepemimpinan

Teori kepemimpinan adalah menggeneralisasi satu seri peerilaku pemimpin beserta konsep-konsep kepemimpinannya, dengan menampilkan latar belakang historis kemunculan pemimpin dan kepemimpinan, sebab-musabab penampilannya di tengah khalayak ramai, tipe dan gayanya, persyaratan kepemimpinan dan untuk menjadi pemimpin, sifat-sifat utama pemimpin, tugas-tugas pokok, dan etika profesi kepemimpinan.

Jadi dapat disimpulkan bahwa seorang pemimpin mampu mengatur dan memberikan pengarahan kepada masyararakat yang sedang dipimpinnya sehingga tumbuh rasa kesadaran dalam diri wajib pajak untuk melaksanakan kewajibannya.

b. kualitas pelayanan

( Eka Setyawati, 2013 : 30 )Menurut Boediono, (2003) “Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan.”

Secara sederhana definisi kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya.

Sedangkan pelayanan mengandung pengertiannpemberian fasilitas berupa informasi, motivasi dan sarana dengan tujuan agar pihak yang dilayani merasa aman, nyaman, puas, dan dihargai Atiqah dan Fitria (2010). Kualitas layanan merupakan faktor yang menjadi pertimbangan terpenting dalam memberikan pelayanan pada masyarakat. Karena kualitas pelayanan yang kurang memuaskan akan membuat pembayar pajak merasa terganggu dan merasa dirugikan dalam hal waktu dan pelayanan Sukarno dan Nirawati (2007).

c. Faktor Motivasi

Motivasi adalah dorongan agar orang mau melakukan sesuatu dengan iklas dan sebaik-baiknya. Pengertian motivasi ditafsirkan secara berbeda-beda oleh para ahli sesuai dengan tempat dan keadaan masing-masing, namun pada hakekatnya terdapat kesamaan prinsip.

Untuk mempengaruhi kesadaran masyarakat agar membayar pajak bumi dan bangunan, maka motivasi merupakan masalah yang sangat penting guna mencapai tujuan bersama.

Sedangkan motivasi menurut Sondang ( Pudji, 2011 : 27 ) “ Keseluruhan proses pemberian motif bekerja kepada para bawahan demikian rupa sehingga mereka mau bekerja dengan ikhlas demi tercapainya tujuan organisasi dengan efisien dan ekonomis ”.

Jadi dapat disimpulkan motivasi merupakan suatu dorongan yang dilakukan oleh seorang pemimpin kepada masyarakatnya sebagai wajib pajak, karena dengan adanya motivasi kepada masyatrakat mampu mempengaruhi kesadaran wajib pajak dalam membayar pajak Bumi dan Bangunan karena masyarakat juga membutuhkan seorang pemimpin yang mampu memotivasi mereka dalam membayar Pajak Bumi dan Bangunan ( PBB ).

KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disimpulkan sebagai berikut :

1. Pengaruh Peran Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah mampu meningkatkan kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan melalui pengurangan pajak yang terhutang maupun yang masih menjadi piutang, dari pengurangan pajak tersebut bisa menjadi keringanan kepada wajib pajak sehingga adanya kesadaran akan tetapi harus memehuni kewajibanya sebagai wajib pajak.

2. Faktor dari dalam kesadaran dari wajib pajak itu sendiri maupun faktor dari luar kepemimpinan, kualitas pelayanan dan motivasi karena secara parsial mampu meningkatkan kesadaran masyarakt dalam membayar pajak Bumi dan Bangunan.

DAFTAR PUSTAKA

Brotodihardjo santoso, 2008. pengantar ilmu hukum pajak. Bandung. Gunawan Imam. 2013. Metode Penelitian Kualitatif. Malang.

Idrus Muhammad. 2009. Metode Penelitian Ilmu Sosial. Erlangga. Jakarta Kartono Katini. 2006. Pemimpin dan kepemimpinan. Jakarta

Kartono Kartini, 2008, Pemimpin Dan Kepemimpinan. Jakarta. Mardiasmo, 2011, Perpajakan, edisi revisi 2011, Jakarta.

Moleong Lexy J. 2008. Metodologi Penelitian Kualitatif. PT Remaja Rosdakarya. Bandung.

Rauf Nurlan . 2013. Faktor-faktor yang mempengaruhi kesaadaran waib pajak dalam pembayaran pajak bumi dan bangunan ( PBB ) di kecamatan telaga kabupaten gorontalo. Universitas negeri gorontalo.

Rachmad Fikky. 2010. Implementasi Kebijakan pemungutan Pajak Bumi dan Bangunan (PBB). Surabaya.

Setyawati Eka. 2013. Faktor-faktor yang mempengaruhi kemauan untuk Membayar pajak wajib pajak orang pribadi yang Melakukan pekerjaan beba. Jakarta.

Suryabrata Sumadi, 2005. Metodologi Penelitian. PT RajaGrafindo Persada. Jakarta

Satori Djama’an dan Komariah Aan. 2009. Metodoli Penelitian Kualitatif. Alfabeta. Bandung

Saleh Riyan A, 2012, Analisis kontribusi dan tingkat efektivitas penerimaan PBB terhadap pendapatan daerah dikabupaten Bonebolango. Gorontalo

Utomo Susilo Pudji, 2011. Analisis faktor-faktor yang mempengaruhi kesadaran masyarakat untuk membayar pajak bumi dan bangunan. Semarang.

SUMBER ELEKTRONIK

http://eddiwahyudi.com/perspektif-pajak-sebagai-sarana-pendukung-pembangunan/pajak-bumi-dan-bangunan-pbb/