1

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan salah satu lembaga keuangan atau perusahaan yang

bergerak di bidang keuangan. Pengertian bank menurut Undang-undang Nomor

10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992

tentang Perbankan, menyatakan bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Sebuah bank mempunyai tujuan untuk memperoleh laba atau profit

Untuk mengindikasi Tingkat keuntungan. kemampuan bank dalam menghasilkan

keuntungan dapat dilihat dari rasio profitabilitasnya yaitu Return On Asset (ROA).

Semakin tinggi ROA yang dihasilkan bank maka kemampuan bank dalam

menghasilkan keuntungan akan semakin baik. Rasio tersebut bertujuan untuk

mengukur kemampuan bank dalam memperoleh keuntungan (laba) secara

keseluruhan. (Vicky Rahma Putri,2008: 37)

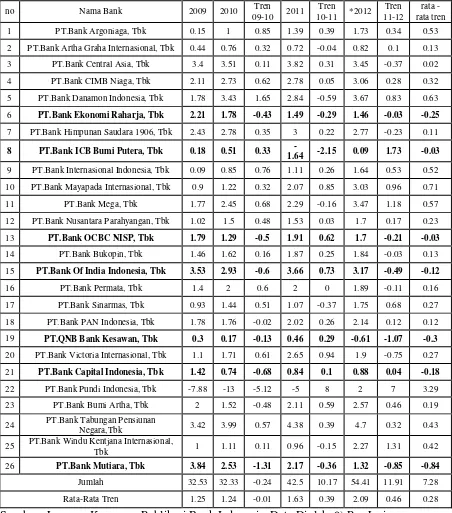

Pada Tabel 1.1 menunjukan bahwa Return On Asset (ROA) BUSN go

public dari triwulan I 2009 sampai dengan triwulan II 2012 cenderung mengalami

kenaikan yang mana hal tersebut dapat diketahui rata-rata tren yaitu 0,28 persen.

Tabel 1.1

PERKEMBANGAN RETURN ON ASSET (ROA) BANK UMUM SWASTANASIONAL YANG GO PUBLIC

Per Desember 2009 – Triwulan II 2012 (dalam prosentase)

namun ternyata masih terdapat tujuh bank yang menglami penurunan ROA

selama periode triwulan IV tahun 2009 sampai dengan triwulan II tahun 2012. PT.

Bank Ekonomi Raharja Tbk, mengalami penurunan rata-rata trend ROA sebesar

0,25 persen, dimana pada tahun 2010 mengalami penurunan ROA sebesar 0,43

persen, tahun 2011 mengalami penurunan ROA sebesar 0,29 persen, dan pada

tahun 2012 mengalami penurunan ROA sebesar 0,03 persen. PT. Bank ICB Bumi

Putera Tbk, mengalami penurunan rata-rata trend ROA sebesar 0,03 persen, dimana pada tahun 2010 mengalami kenaikan ROA sebesar 0,33 persen, tahun

2011 mengalami penurunan ROA sebesar 2,15 persen, dan pada tahun 2012

mengalami kenaikan ROA sebesar 1,73 persen. Bank OCBC NISP, Tbk

mengalami penurunan rata-rata trend ROA sebesar 0,03 persen, dimana pada

tahun 2010 mengalami penurunan ROA sebesar 0,5 persen, tahun 2011

mengalami kenaikan ROA sebesar 0,62 persen, dan pada tahun 2012 mengalami

penurunan ROA sebesar 0,21 persen PT. Bank Mutiara, Tbk mengalami

penurunan rata-rata trend ROA sebesar 0,84 persen, dimana pada tahun 2010

mengalami penurunan ROA sebesar 1,31 persen, tahun 2011 mengalami

penurunan ROA sebesar 0,36 persen, dan pada tahun 2012 mengalami penurunan

ROA sebesar 0,85 persen Bank of india Indonesia, Tbk, mengalami penurunan

rata-rata trend ROA sebesar 0,12 persen, dimana pada tahun 2010 mengalami

penurunan ROA sebesar 0,6 persen, tahun 2011 mengalami kenaikan ROA

sebesar 0,73 persen, dan pada tahun 2012 mengalami penurunan ROA sebesar

0,49 persen. PT. QNB Bank Kesawan Tbk, mengalami penurunan rata-rata trend

sebesar 0,13 persen, tahun 2011 mengalami kenaikan ROA sebesar 0,29 persen

dan pada tahun 2012 mengalami penurunan ROA sebesar 1,07 persen. , Bank

Capital Indonesia, Tbk. mengalami penurunan rata-rata trend ROA sebesar 0,18

persen, dimana pada tahun 2010 mengalami penurunan ROA sebesar 0,68 persen,

tahun 2011 mengalami kenaikan ROA sebesar 0,01 persen dan pada tahun 2012

mengalami kenaikan ROA sebesar 0,04 persen. Sehingga perlu dicari tahu

faktor-faktor apa yang menjadi penyebab turunnya rata-rata trend dari ketujuh bank

tersebut. Hal inilah yang menyebabkan peneliti tertarik untuk meneliti ROA pada

Bank Umum Swasta Nasional go public.

Likuiditas adalah risiko yang mungkin dihadapi oleh bank untuk

memenuhi kebutuhan likuiditasnya dalam rangka memenuhi kredit dan semua

penarikan dana oleh penabung pada suatu waktu (Lukman Dendawijaya

2009:114). Rasio yang dapat digunakan untuk mengukur Aspek likuiditas yaitu LDR

.Dan IPR. LDR merupakan rasio yang digunakan untuk mengukur tingkat

kemampuan bank dalam memenuhi kewajiban yang harus segera, dipenuhi

dengan mengandalkan kredit yang diberikan. pengaruh LDR terhadap ROA

adalah positif. artinya apabila LDR naik maka kredit yang diberikan akan ikut

naik, dan kenaikan kredit yang di berikan ini lebih besar dari kenaikan dana pihak

ketiga. maka dengan naiknya kredit yang diberikan pendapatan yang diperoleh

bank dari pendapatan bunga kredit akan ikut naik, yang akan menyebabkan ROA

naik, IPR merupakan rasio yang digunakan untuk mengukur tingkat kemampuan

bank dalam memenuhi kewajiban yang harus segera dipenuhi dengan

ROA adalah positif. Hal ini terjadi apabila IPR meningkat, berarti terjadi kenaikan

investasi surat berharga yang lebih besar dari kenaikan dana pihak ketiga.

Akibatnya terjadi kenaikan pendapatan yang lebih besar dari kenaikan biaya,

sehingga laba bank meningkat dan ROA juga meningkat.

Kualitas aktiva Adalah kemampuan bank untuk mengelola aktiva

produktif yang merupakan sumber pendapatan bank yang digunakan untuk

membiayai seluruh kegiatan operasional bank. Rasio yang dapat digunakan dalam

menghitung aspek kualitas aktiva yaitu NPL, APB, PPAP. Apabila rasio NPL

mengalami kenaikan, berarti terjadi peningkatan kredit bermasalah lebih tinggi

dari peningkatan total kredit yang dimiliki oleh bank. Akibatnya pendapatan bank

menurun, laba bank menurun, dan ROA akan menurun. Apabila rasio APB naik

maka aktiva produktif bermasalah yang dimiliki bank akan ikut naik, kenaikan

aktiva produktif bermasalah ini lebih besar daripada kenaikan aktiva produktif

yang dimiliki bank, dengan meningkatnya aktiva produktif bermasalah dari bank

maka pendapatan yang didapatkan bank dari aktiva produktifnya akan menurun,

dengan menurunnya pendapatan dari aktiva produktif yang dimiliki oleh bank

maka profit yang didapatkan bank pun akan mengalami penurunan. Dengan

menurunnya profit bank maka ROA dari bank tersebut juga akan mengalami

penurunan. Apabila rasio PPAP mengalami kenaikan, maka kenaikan

pencadangan untuk menutupi risiko tidak tertagihnya kredit meningkat lebih besar

dibandingkan dengan kenaikan PPAP yang wajib dibentuk. Yang berarti,

kenaikan biaya pencadangan aktiva produktif bermasalah sehingga nantinya akan

Efisiensi, adalah kemampuan Suatu bank dalam menghasilkan

keuntungan bersih atas kegiatan operasionalnya. Tingkat efisiensi dapat diukur

dengan menggunakan rasio keuangan yaitu: BOPO. BOPO dan ROA memiliki

hubungan yang negatif. artinya jika BOPO naik maka biaya operasional yang

dikeluarkan bank untuk menghasilkan pendapatan bank juga akan naik, kenaikan

biaya operasional ini lebih tinggi daripada kenaikan pendapatan operasional bank.

sehingga kenaikan biaya operasional ini dapat menyebabkan profit yang

dihasilkan bank akan mengalami penurunan. dengan menurunnya profit yang

dihasilkan oleh bank maka ROA dari bank pun akan mengalami penurunan.

Sensitivitas adalah ketahanan suatu bank dalam menghadapi

perubahan resiko pasar, baik itu resiko perubahan suku bunga maupun resiko nilai

tukar. (Veithzal Rifai 2007 :725) Tingkat sensitivitas dapat diukur dengan

menggunakan rasio yaitu: IRR ( Interest Rate Risk ),dan dan Posisi Devisa Netto (PDN).PDN merupakan selisih bersih antara Aktiva dan Pasiva valas setelah

memperhitungkan rekening administrative. PDN dan ROA memiliki hubungan

yang positif dan negatif. Pada kondisi PDN lebih besar dari seratus persen (Aktiva

valas lebih besar dari Pasiva valas), apabila nilai tukar naik maka pendapatan dari

selisih nilai tukar akan meningkat, kenaikan ini akan lebih besar dari kenaikan

biaya sehingga laba akan meningkat dan ROA akan meningkat sehingga

hubungan positif.. IRR dan ROA memiliki pengaruh positif dan negatif, artinya

Hal ini dapat terjadi karena apabila IRR meningkat berarti terjadi peningkatan

IRSA lebih besar dibandingkan IRSL. Apabila dalam situasi ini terjadi

lebih besar dibandingkan kenaikan biaya bunga. Sehingga, laba bank meningkat

dan ROA juga ikut meningkat.

Solvabilitas adalah kemampuan bank dalam memenuhi kewajiban

jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-

kewajibannya apabila terjadi likuidasi bank (Lukman Dendawijaya 2009:120).

Untuk mengetahui solvabilitas bank dapat digunakan rasio FACR. FACR adalah

rasio yang menggambarkan kemampuan manajemen bank dalam menentukan

besarnya aktiva tetap dan inventaris yang dimiliki oleh bank yang bersangkutan

terhadap modal. FACR memiliki pengaruh yang negatif terhadap ROA artinya

Jika FACR meningkat maka jumlah modal yang dialokasikan kedalam aktiva

tetap yang dimiliki bank akan meningkat, hal ini menyebabkan proporsi modal

bank yang dialokasikan pada pos aktiva produktif akan menurun, sehingga

kemampuan bank untuk menghasilkan pendapatan dari aktiva produktif juga akan

mengalami penurunan. Dengan menurunnya pendapatan bank dari aktiva

produktif maka laba yang akan dihasilkan juga akan menurun, dengan

menurunnya laba maka ROA bank juga akan menurun.

Tujuan Bank Go Public Menurut (Totok Budi Santoso dan Sigit

Triandaru, 2007:285) Penawaran umum atau go public adalah kegiatan yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tata

cara yang diatur oleh undang-undang dan peraturan pelaksanaannya. Tujuan

utama sebuah bank melakukan go public adalah untuk memperoleh capitalagain.

Berdasarkan penjelasan latar belakang diatas, Peneliti mengangkat

sebuah judul skripsi Pengaruh LDR, IPR, APB, NPL, PPAP, BOPO, IRR, PDN, Dan FACR Terhadap RETURN ON ASSET ( ROA ) Pada Bank Umum Swasta Nasional Go Public.

1.2 Perumusan masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

penulis merumuskan sebagai berikut :

1. Apakah pengaruh LDR, IPR, APB, NPL, PPAP, BOPO, IRR, PDN dan

FACR secara bersama-sama mempunyai pengaruh yang signifikan terhadap

ROA pada Bank Umum Swasta Nasional Go public?

2. Apakah LDR secara parsial mempunyai pengaruh positif yang signifikan

pada ROA pada bank- Bank Umum Swasta Nasional Go public?

3. Apakah IPR secara parsial mempunyai pengaruh yang positif yang signifikan

terhadap ROA pada Bank Umum Swasta Nasional Go public?

4. Apakah APB secara parsial mempunyai pengaruh negatif yang signifikan

terhadap ROA pada Bank Umum Swasta Nasional Go public?

5. Apakah NPL secara parsial mempunyai pengaruh negatif yang signifikan

terhadap ROA pada Bank Umum Swasta Nasional Go public?

6. Apakah PPAP secara parsial mempunyai pengaruh negatif yang signifikan

terhadap ROA pada Bank Umum Swasta Nasional Go public?

7. Apakah BOPO secara parsial mempunyai pengaruh negative yang signifikan

8. Apakah IRR secara parsial mempunyai pengaruh yang signifikan terhadap

ROA pada Bank Umum Swasta Nasional Go public?

9. Apakah PDN secara parsial mempunyai pengaruh yang signifikan terhadap

ROA pada Bank Umum Swasta Nasional Go public?

10. Apakah FACR secara parsial mempunyai pengaruh Negatif yang signifikasn

terhadap ROA pada Bank Umum Swasta Nasional Go public?

11. Rasio apakah diantara LDR, IPR, APB, NPL, PPAP, BOPO, IRR, PDN, dan

FACR yang mempunyai Pengaruh dominan terhadap ROA pada Bank Umum

Swasta Nasional Go public?

1.3 Tujuan penelitian

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

penulis merumuskan sebagai berikut :

1. Mengetahui Signifikansi pengaruh dari LDR, IPR, APB, NPL, PPAP, BOPO,

IRR, PDN Dan FACR, secara bersama-sama terhadap ROA pada Bank Umum Swasta Nasional Go public

2. Mengetahui signifikansi pengaruh positif LDR secara parsial terhadap ROA

pada Bank Umum Swasta NasionalGo public

3. Mengetahui signifikansi pengaruh positif IPR secara parsial terhadap ROA

pada Bank Umum Swasta Nasional Go public

4. Mengetahui signifikansi pengaruh negatif APB secara parsial terhadap ROA

pada Bank Umum Swasta Nasional Go public

5. Mengetahui signifikansi pengaruh negatif NPL secara parsial terhadap ROA

6. Mengetahui signifikansi pengaruh negatif PPAP secara parsial terhadap ROA

pada Bank Umum Swasta Nasional Go public

7. Mengetahui signifikansi pengaruh negatif BOPO secara parsial terhadap

ROA pada Bank Umum Swasta Nasional Go public

8. Mengetahui signifikansi IRR secara parsial terhadap ROA pada Bank Umum

Swasta Nasional Go public

9. Mengetahui signifikansi pengaruh PDN secara parsial terhadap ROA pada Bank Umum Swasta Nasional Go public

10. Mengetahui signifikansi pengaruh Negatif FACR secara parsial terhadap

ROA pada Bank Umum Swasta Nasional Go public

11. Mengetahui di antara LDR, IPR, APB, NPL, PPAP, BOPO, IRR, PDN Dan

FACR yang mempunyai pengaruh dominan terhadap tingkat ROA pada Bank Umum Swasta Nasional Go public

1.4 Manfaat penelitian

1 Bagi Perbankan

Sebagai salah satu bahan pertimbangan bagi bank dalam usahanya untuk

mengatasi masalah yang sedang dihadapi serta sebagai salah satu pegangan

dalam mengambil keputusan strategis bank yang berhubungan dengan tingkat

profitabilitas di masa yang akan datang.

2. Bagi Penulis

Melalui penelitian ini penulis dapat menambah pengetahuan serta wawasan

bagaimana menentukan kebijaksanaan yang dapat mempengaruhi

ROA pada Bank.Umum Swasta Nasional

3. Bagi STIE Perbanas

Hasil penelitian ini dapat dijadikan sebagai penambahan pembendaharaan

koleksi bacaan di perpustakaan STIE Perbanas dan untuk bahan pembanding.

1.5 Sistematika Penulisan

Adapun sistematika yang digunakan adalah sesuai dengan apa yang

telah ditentukan diawal yang dalam penulisannya. Adapun bagian-bagian dalam

sistematika tersebut adalah sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini menguraikan secara keseluhan latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan skripsi.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang hasil-hasil penelitian terdahulu yang telah

dilakukan sebelum peneliti melakukan penelitian, selain itu bagian ini

juga memuat landasan teori, kerangka pemikiran, dan hipotesis

penelitian.

BAB III METODE PENELITIAN

Pada bab metode penelitian ini berisi tentang rancangan penelitian,

batasan penelitian, identifikasi variable, definisi operasional,

pengukuran variabel populasi, sampel, dan teknik pengambilan

sampel, data dan metode pengumpulan data, dan serta teknik analisis

BAB IV GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA Pada bab ini dijelaskan mengenai gambaran subyek penelitian dan

analisis data yang terdiri dari analisis deskriptif, pengujian hipotesis,

dan pembahasan.

BAB V PENUTUP

Pada bab ini dijelaskan mengenai kesimpulan akhir dari analisis data

yang telah dilakukan. Disamping itu juga disertakan keterbatasan

penelitian, dan saran yang diharapkan dapat digunakan sebagai