BAB II

TINJAUAN PUSTAKA 2.1Landasan Teoritis

2.1.1 Laporan Keuangan

Baridwan (2000:7) laporan keuangan merupakan ringkasan dari

proses pencatatan, yang merupakan ringkasan dari transaksi keuangan yang

terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini

dibuat oleh pihak manajemen dengan tujuan untuk

mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik

perusahaan.

(Belkaoui, 2006:230) menyatakan bahwa pelaporan keuangan berisi

laporan keuangan yang merupakan komponen utama pelaporan keuangan dan

laporan-laporan tambahan seperti pelaporan inflasi, diskusi dan analisis

manajemen dalam laporan tahunan, dan surat-surat kepada pemegang saham.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan

(SAK: 2004) adalah

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan) yang disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus kas dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan

geografis serta pengungkapan pengaruh perubahan harga”.

Tujuan pelaporan keuangan menurut Kieso dan Weygandt (2002)

1. Informasi yang berguna dalam keputusan investasi dan kredit.

2. Informasi yang berguna dalam menilai prospek arus kas.

3.Informasi mengenai sumberdaya perusahaan, klaim pada sumberdaya

tersebut,

Pelaporan keuangan hendaknya memberikan informasi yang berguna

bagi para calon investor dan kreditor, maupun yang sudah ada, dan para

pengguna lainnya dalam membuat investasi, kredit, dan keputusan-keputusan

lain yang serupa secara rasional (Belkaoui, 2006:233). Pelaporan keuangan

merupakan salah satu sumber informasi yang mengkomunikasikan keadaan

keuangan dari hasil operasi suatu perusahaan dalam periode tertentu kepada

pihak-pihak yang berkepentingan.

PSAK No. 1 (IAI, 2007) tujuan laporan keuangan adalah

memberikan informasi tentang posisi keuangan, kinerja, dan arus kas

perusahaanyang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan

menyajikan informasi mengenai perusahaan yang meliputi:(1) aset; (2)

kewajiban; (3) ekuitas; (4) pendapatan dan beban termasuk keuntungan

dan kerugian; dan (5) arus kas.

Accounting Principles Board Statement No. 4 (Belkaoui,

khusus, tujuan umum, dan tujuan kualitatif, serta menempatkan mereka di

bawah suatu kumpulan pembahasan. Tujuan-tujuan tersebut dapat diringkas

sebagai berikut:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara

wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum,

posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam

posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang dapat diandalkan mengenai

sumber daya ekonomi dan kewajiban dari perusahaan bisnis agar

dapat:

1. Mengevaluasi kelebihan dan kekurangannya;

2. Menunjukkan pendanaan dan investasinya;

3. Mengevaluasi kemampuan dalam memenuhi komitmen

komitmennya;

4. Menunjukkan berbagai dasar sumber daya bagi pertumbuhannya.

b. Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan bisnis

yang diarahkan untuk memperoleh laba agar dapat:

1. Menyajikan ekspektasi pengembangan dividen kepada para

investor;

2. Menunjukkan kemampuan operasi perusahaan dalam membayar

karyawan-karyawannya, membayar pajak, dan menghasilkan dana untuk

perluasan usaha;

3. Memberikan informasi untuk perencanaan dan pengendalian

kepada manajemen;

4. Menyajikan profitabilitas jangka panjang.

a. Untuk memberikan informasi keuangan yang dapat

digunakan untuk mengestimasi potensi penghasilan bagi

perusahaan.

b. Untuk memberikan informasi lain yang dibutuhkan mengenai

perubahan dalam sumber daya ekonomi dan kewajiban.

c. Untuk mengungkapkan informasi lain yang relevan terhadap

kebutuhan pengguna laporan.

3. Tujuan kualitatif dari laporan keuangan adalah sebagai berikut:

a. Relevansi, yang artinya pemilihan informasi yang memiliki

kemungkinan paling besar untuk memberikan bantuan kepada

para pengguna dalam keputusan ekonomi mereka.

b. Dapat dimengerti, yang artinya tidak hanya informasi tersebut jelas,

tetapi para pengguna juga harus dapat memahaminya.

c. Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung

oleh pengukuran-pengukuran yang independen, dengan

d. Netralitas, yang artinya informasi akuntansi ditujukan kepada

kebutuhan umum dari pengguna, bukannya kebutuhan-kebutuhan

tertentu dari pengguna-pengguna yang spesifik.

e. Ketepatan waktu, yang artinya komunikasi informasi secara

lebih awal, untuk menghindari adanya keterlambatan atau

penundaan dalam pengambilan keputusan ekonomi.

f. Komparabilitas (daya banding), yang secara tidak langsung

berarti perbedaan-perbedaan yang terjadi seharusnya bukan

diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang

diterapkan.

g. Kelengkapan, yang artinya adalah telah dilaporkannya seluruh

informasi yang secara wajar memenuhi persyaratan dari tujuan

kualitatif yang lain.

2.1.2 Auditing

Arens (2008:4) mendefinisikan auditing sebagai “suatu proses pengumpulan serta pengevaluasian bahan bukti-bukti atas informasi yang

dapat diukur mengenai suatu entitas ekonomi yang dilaksanakan seorang

kompeten dan idependen untuk dapat menentukan dan melaporkan tingkat

kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan”. Boynton (2002:5) mendefinisikan auditing sebagai:

2.1.3 Teori Kepatuhan

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi

peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk

menyampaikan laporan keuangan secara tepat waktu karena selain merupakan

suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat

waktu, juga akan sangat bermanfaat bagi para pengguna laporan keuangan.

Kepatuhan yang diaplikasikan dalam penyampaian laporan keuangan

memberikan dampak positif dalam pelaporan keuangan yaitu ketepatan waktu

pelaoran keuangan sesuai kaedah atau aturan sehingga para pengguna laporan

keuangan dapat memperoleh informasi yang akurat. Tuntutan akan kepatuhan

terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan

publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995

tentang Pasar Modal tentang kewajiban penyampaian laporan keuangan

berkala. Regulasi tersebut sesuai dengan teori kepatuhan (compliance theory)

Baron dan Bryne (2002: 387) bahwa

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK)

Nomor 1 paragraf 38, suatu perusahaan sebaiknya mengeluarkan laporan

keuangannya paling lama 4 (empat) bulan setelah tanggal neraca (IAI,

untuk mematuhi peraturan berdasarkan Keputusan Ketua Badan Pengawas

Pasar Modal (Bapepam) Nomor 36/PM/2003, tentang Kewajiban

Penyampaian Laporan Keuangan Berkala yang diaudit dengan Nomor

Peraturan X.K.2, yaitu:

“Laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam)”.

2.1.4 Ketepatan Waktu Pelaporan Keuangan

Tepat waktu diartikan bahwa informasi harus disampaikan sedini

mungkin agar dapat digunakan sebagai dasar dalam pengambilan keputusan

ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut

(Rachmawati, 2008).

Ketepatan waktu pelaporan keuangan merupakan Rentang waktu antara

tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan

diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang

dilaporkan (McGee, 2007).

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Standar Akuntansi Keuangan, laporan keuangan harus memenuhi

empat karakteristik kualitatif yang merupakan ciri khas yang membuat

informasi laporan keuangan berguna bagi para pemakainya. Keempat

diperbandingkan. Untuk mendapatkan informasi yang relevan tersebut,

terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu.

Hendriksen dan Van Breda (2000:145) menyatakan bahwa informasi

tidak dapat relevan jika tidak tepat waktu, yaitu hal itu harus tersedia bagi

pengambil keputusan sebelum kehilangan kapasitasnya untuk mempengaruhi

keputusan. Ketepatan waktu tidak menjamin relevansinya, tetapi relevansi

tidaklah mungkin tanpa ketepatan waktu. Oleh karena itu, ketepatan waktu

adalah batasan penting pada publikasi laporan keuangan. Akumulasi,

peringkasan dan penyajian selanjutnya informasi akuntansi harus dilakukan

secepat mungkin untuk menjamin tersedianya informasi sekarang di tangan

pemakai. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus

disajikan pada kurun waktu yang teratur untuk memperlihatkan perubahan

keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi

prediksi dan keputusan pemakai.

Sesuai dengan peraturan X.K.2 yang diterbitkan Bapepam, maka

penyampaian laporan keuangan tahunan yang telah diaudit dikatakan tepat

waktu apabila diserahkan sebelum atau paling lambat pada akhir bulan ketiga

setelah tanggal laporan keuangan tahunan perusahaan publik tersebut.

Keterlambatan penyampaian laporan keuangan bisa berakibat buruk bagi

perusahaan baik secara langsung maupun tidak langsung. Secara tidak

langsung, para investor mungkin menanggapi keterlambatan tersebut sebagai

sinyal yang buruk bagi perusahaan. Secara langsung, sebagai contoh di pasar

melanggar prinsip keterbukaan informasi dengan tidak menyampaikan

laporan keuangan tahunan tepat waktu telah dikenakan sanksi administrasi

dan denda.

Menurut Belkaoui (2006:238) relevan dan andal merupakan dua

kualitas utama, agar relevan informasi harus memiliki nilai prediktif dan nilai

umpan balik dan sekaligus pada saat yang sama harus disampaikan pada

waktu yang tepat. Salah satu tujuan kualitatif dari akuntansi keuangan adalah

ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk

menghindari adanya kelambatan atau penundaan dalam pengambilan

keputusan ekonomi (Belkaoui, 2006:213). Nilai dari ketepatan waktu

pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan

keuangan tersebut (Givoly dan Palmon, 1982 dalam Rachmawati, 2008:1).

Ketepatan waktu diukur dengan menggunakan variabel dummy, di mana

kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk

perusahaan yang tepat waktu, yang mana ketepatan waktu dilihat dari tanggal

penerbitan laporan keuangan auditan di BEI paling lambat akhir bulan ke-3

sejak tutup buku.

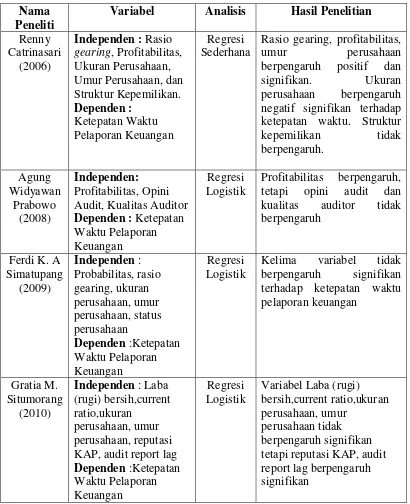

2.1.5 Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan

Ada beberapa faktor yang dapat berpengaruh terhadap ketepatan

waktu pelaporan keuangan berdasarkan penelitian terdahulu yaitu Catrinasari

ketepatan waktu pelaporan keuangan antara lain Rasio gearing, Profitabilitas,

Ukuran Perusahaan, Umur Perusahaan, dan Struktur Kepemilikan. Prabowo

(2008) meneliti Profitabilitas, Opini Audit, Kualitas Auditor sebagai variabel

independen. Simatupang (2009) meneliti Probabilitas, rasio gearing, ukuran

perusahaan, umur perusahaan, status perusahaan sebagai faktor-faktor yang

mempengaruhi ketepatan waktu pelaporan keuangan. Situmorang (2010)

Laba (rugi) bersih,current ratio,ukuran perusahaan, umur perusahaan, reputasi

KAP, audit report lag. Dari hasil peneliti terdahulu maka peneliti

menggunakan variabel independen ukuran perusahaan, umur perusahaan,

profitabilitas, opini audit, dan audit report lag yang dapat berpengaruh

terhadap ketepatan waktu pelaporan keuangan.

2.1.5.1 Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan

dan dapat dinilai dari beberapa segi. Ukuran perusahaan dapat diukur

berdasarkan pada total penjualan, total nilai buku aset, nilai bersih

kekayaan, dan jumlah tenaga kerja (Soetedjo, 2006:79). Semakin

besar nilai item-item tersebut, semakin besar pula ukuran perusahaan

itu. Perusahaan besar cenderung menyajikan laporan keuangan tepat

waktu daripada perusahaan kecil. Menurut Dyer dan McHugh (1976)

dalam Soetedjo (2006:79), perusahaan-perusahaan berskala besar

cenderung menghadapi tekanan eksternal yang lebih tinggi untuk

mengumumkan laporan keuangan auditan lebih awal. Manajemen

penerbitan laporan keuangan auditan disebabkan perusahaan

berskala besar dimonitor secara ketat oleh investor, pengawas

permodalan, dan pemerintah. Akan tetapi, menurut Boyton dan Kell

(1996) dalam Soetedjo (2006:79), pelaporan keuangan akan semakin

lama apabila ukuran perusahaan yang diaudit semakin besar dan

semakin luas. Hal ini berkaitan dengan semakin banyaknya jumlah

sampel yang harus diambil dan semakin luasnya prosedur audit yang

harus dilakukan.

2.1.5.2 Umur Perusahaan

Idealnya umur perusahaan diukur berdasarkan tanggal pada

saat berdirinya perusahaan yang bersangkutan. Namun, umur

perusahaan dalam penelitian ini diukur berdasarkan tanggal first

issue (listed)-nya perusahaan di pasar modal (Owusu dan Ansah,

2000 dalam Catrinasari, 2006:25).

Owusu dan Ansah (dalam Na’im, 1999:48) mendefenisikan bahwa umur perusahaan merupakan kemampuan perusahaan

dapat bertahan hidup dan menjalankan operasionalnya. Dalam

kondisi normal, perusahaan yang telah lama berdiri akan mempunyai

publikasi perusahaanyang lebih banyak dibandingkan dengan

perusahaan yang masih baru. Dengan demikian, calon investor tidak

perlu mengeluarkan biaya yang lebih banyak untuk memperoleh

Menurut Owusu dan Ansah (dalam Na’im, 1999:48)

menyatakan, ketika sebuah perusahaan berkembang dan para

akuntannya belajar lebih banyak masalah pertumbuhan,

menyebabkan penundaan yang luar biasa dapat diminimalisasikan.

Akibatnya, perusahaan yang memiliki umur lebih tua cenderung

lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan

informasi ketika diperlukan karena perusahaan memiliki pengalaman

yang cukup banyak dalam proses pelaporan keuangan.

2.1.5.3 Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas

adalah hasil bersih dari serangkaian kebijakan dan keputusan.

Sedangkan Horne dan Wachowicz (2005:222) mengatakan rasio

profitabilitas menghubungkan laba dengan penjualan dan laba

dengan investasi yang secara bersama-sama keduanya menunjukkan

efektifitas keseluruhan operasi perusahaan.

Profitabilitas menunjukkan kemampuan perusahaan untuk

menghasilkan laba pada masa mendatang dan laba merupakan

informasi penting bagi investor sebagai pertimbangan dalam

menanamkan modalnya. Profitabilitas juga merupakan indikator dari

keberhasilan operasi perusahaan. Profitabilitas suatu perusahaan

mencerminkan tingkat efektivitas yang dicapai oleh suatu

operasional perusahaan (Santoso, 1995:26). Givoly dan Palmon

keterlambatan pengumuman laba tahunan dipengaruhi oleh isi

laporan keuangan.

Dapat dikatakan bahwa rasio profitabilitas menunjukkan

kemampuan suatu perusahaan dalam menghasilkan laba. Semakin

tinggi rasio profitabilitas, berarti semakin tinggi kemampuan

perusahaan memperoleh laba.

Dalam penelitian ini menggunakan return on asset (ROA), Rumus

ROA yakni sebagai berikut :

2.1.5.4 Opini Audit

Arens dkk (2008:58) mendefenisikan Opini audit adalah

pendapat akuntan publik atau auditor independen atas laporan

keuangan tahunan perusahaan yang telah diauditnya. Auditor sebagai

pihak yang independen di dalam mengaudit laporan keuangan suatu

perusahaan publik akan memberikan opini atas laporan keuangan

yang diauditnya. laporan auditor merupakan sarana bagi auditor

untuk menyatakan pendapatnya, atau apabila mengharuskan, untuk

jika audit benar–benar dilakukan. Bagian dari laporan audit yang merupakan informasi utama dari laporan audit adalah opini audit.

Opini audit yang diberikan oleh auditor independen melalui

beberapa tahap audit yang dilakukan dapat memberi simpulan atas

laporan keuangan yang diauditnya. Arens dkk (2008:58)

mengemukakan bahwa laporan audit adalah langkah terakhir dari

seluruh proses audit. Dengan demikian, auditor didalam memberikan

opini sudah didasarkan pada keyakinan profesionalnya.

Arens dkk (2008:62) mengemukakan bahwa terdapat 5 jenis

opini audit yang dapat diberikan oleh auditor atas laporan keuangan

yang diauditnya. Opini audit tersebut dibedakan menjadi unqualified

opinion (wajar tanpa pengecualian), unqualified opinion with

explanatory paragraph (wajar tanpa pengecualian dengan paragraf

penjelasan), qualified opinion (wajar dengan pengecualian), adverse

opinion (tidak wajar), dan disclaimer opinion (tidak memberikan

pendapat).

2.1.5.5 Audit Report Lag

Menurut Knechel dan Payne dalam Ahmad, Alim, dan

Subekti (2005:12) audit report lag adalah periode waktu antara akhir

tahun fiskal dan tanggal laporan audit perusahaan. Ketepatan waktu

penyajian laporan keuangan merupakan hal penting yang harus

audit laporan keuangan dapat disebabkan karena perusahaan

berusaha untuk mengumpulkan informasi yang banyak untuk

menjamin keandalan dari laporan keuangan.

Berdasarkan teori tersebut dapat dikatakan audit report lag

mempengaruhi ketepatan waktu pelaporan keuangan yang telah

diaudit, semakin rendah audit report lag, pelaporan keuangan

cenderung semakin tepat waktu, dan sebaliknya sebaliknya. Rentang

waktu proses pengauditan yang selesai jauh sebelum akhir bulan

ketiga, kemungkinan besar perusahaan dapat melaksanakan

pelaporan keuangan tepat waktu.

2.2 Tinjauan Penelitian Terdahulu

Penelitian tentang kelengkapan pengungkapan laporan keuangan telah

dilakukan oleh beberapa peneliti terdahulu dengan hasil yang berbeda-beda.

Penelitian mengenai faktor-faktor yang mempengaruhi ketepatan waktu

penyampaian laporan keuangan perusahaan publik ini, telah banyak dilakukan dan

berkembang baik di Indonesia maupun di negara-negara lain.

Penelitian terdahulu yang dilakukan oleh Catrinasari (2006) menggunakan

variabel independen Rasio gearing, Profitabilitas, Ukuran Perusahaan, Umur

Perusahaan, dan Struktur Kepemilikan, yang mana yang tidak berpengaruh

signifikan terhadap ketepatan waktu pelaporan keuangan adalah ukuran dan

struktur kepemilikan. Prabowo (2008) menggunakan variabel independen

berpengaruh, tetapi opini audit dan kualitas auditor tidak berpengaruh.

Simatupang (2009) menggunakan variabel independen Profitabilitas, Opini Audit,

Kualitas Auditor yang mana kelima variabel tidak berpengaruh signifikan

terhadap ketepatan waktu pelaporan keuangan.

Situmorang (2010) menggunakan variabel independen Laba (rugi)

bersih,current ratio,ukuran perusahaan, umur perusahaan, reputasi KAP, audit

report lag yang mana Variabel Laba (rugi) bersih, current ratio, ukuran

perusahaan, umur perusahaan tidak berpengaruh signifikan tetapi reputasi KAP,

audit report lag berpengaruh signifikan. Keempat penelitian terdahulu memiliki

hasil penelitian yang berbeda-beda dan menimbulkan ketidakkonsistenan.

Penelitian ini merupakan replikasi dari penelitian Simatupang (2009) dengan

membuat perbedaan yaitu mengganti dan menambah satu variabel independen

penelitiannya dengan opini audit dan audit report lag. Ringkasan hasil peneliti

Tabel 2.1 Ringkasan Penelitian Terdahulu

Nama Peneliti

Variabel Analisis Hasil Penelitian

Renny

Rasio gearing, profitabilitas,

umur perusahaan

berpengaruh positif dan signifikan. Ukuran perusahaan berpengaruh negatif signifikan terhadap ketepatan waktu. Struktur

kepemilikan tidak kualitas auditor tidak berpengaruh

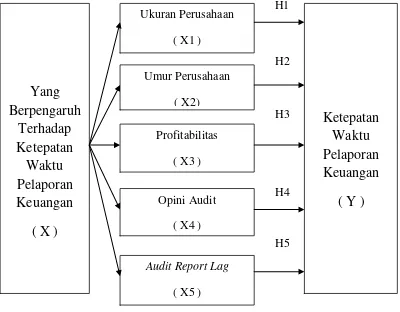

2.3 Kerangka Konseptual

Kerangka konseptual penelitian dirumuskan berdasarkan tinjauan teoritis

dan tinjauan penelitian terdahulu sebagai berikut :

H1

Ukuran perusahaan pada penelitian ini diukur berdasarkan total penjualan.

Total penjualan yang semakin besar berarti ukuran perusahaan juga semakin

besar. Perusahaan besar merupakan sorotan masyarakat dan terkait dengan lebih

banyak pengguna informasi seperti investor, kreditor, pemasok, pelanggan,

pemilik perusahaan, karyawan, dan sebagainya. Hal tersebut mendorong

perusahaan besar untuk mengusahakan ketepatan waktu demi keandalan dan

relevansi laporan keuangan.

Umur perusahaan diukur sejak perusahaan tersebut terdaftar (listed) di

Bursa Efek Indonesia sampai tahun berjalan. Perusahaan yang sudah lama

terdaftar biasanya lebih berpengalaman dalam pelaporan keuangan. Umur

perusahaan yang semakin tinggi berarti pelaporan keuangannya semakin tepat

waktu dan sebaliknya semakin sedikit umur perusahaan, semakin rendah

ketepatan waktu pelaporan keuangan.

Didalam penelitian ini, profitabilitas diukur dengan ROA (Return on

Assets). Return on Assets (ROA) biasanya disebut sebagai hasil pengembalian

atas total aktiva. Rasio ini mencoba untuk mengukur efektivitas pemakaian total

sumber daya oleh perusahaan.

Opini audit merupakan pendapat yang dikemukakan oleh auditor

independen dalam laporan audit sebagai media formal yang digunakan dalam

mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas

laporan keuangan yang diaudit.

Proses penyelesaian audit laporan keuangan terjadi pada rentang waktu

yang disebut dengan audit report lag, yang diukur sejak tanggal tahun tutup buku

yaitu 31 Desember sampai tanggal yang tertera pada laporan auditan. Lamanya

pengauditan dapat mempengaruhi ketepatan waktu pelaporan keuangan. Proses

pengauditan laporan keuangan yang semakin cepat dapat membuat pelaporan

keuangan semakin tepat waktu dan sebaliknya proses pengauditan yang lambat

2.4 Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta- fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian

terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini

adalah sebagai berikut:

H1 : terdapat pengaruh ukuran perusahaan terhadap ketepatan waktu

pelaporan keuangan

H2 : terdapat pengaruh umur perusahaan terhadap ketepatan waktu

pelaporan keuangan,

H3 : terdapat pengaruh profitabilitas terhadap ketepatan waktu pelaporan

keuangan,

H4 : terdapat pengaruh opini audit terhadap ketepatan waktu pelaporan

keuangan, dan

H5 : terdapat pengaruh audit report lag terhadap ketepatan waktu

pelaporan keuangan.