BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian E-Banking

Electronic Banking (e-banking) memberikan layanan melalui Internet,

sehingga istilah yang digunakan adalah Internet Banking yaitu sebagai media

alternatif yang memberikan kemudahan-kemudahan bagi nasabah suatu bank, hal

ini menjadi solusi yang cukup efektif yang tidak terlepas dari kelebihan-kelebihan

yang dimiliki oleh internet itu sendiri, dimana seseorang ketika ingin melakukan

transaksi melalui layanan E-banking dapat melakukannya dimana dan kapan saja

Electronic Banking (E-Banking) atau Internet banking merupakan produk

perbankan elektronik yang ditawarkan pihak bank untuk memberikan kemudahan

kepada nasabah dalam melakukan transaksi perbankan melalui komputer dan

jaringan internet (Suryani, 2005). Sedangkan menurut Maharsi (2006) internet

banking adalah salah satu pelayanan jasa bank yang memungkinkan nasabah

untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi

perbankan melalui jaringan internet dan bukan merupakan bank yang hanya

menyelenggarakan layanan perbankan melalui internet. Dengan kata lain, suatu

bank yang memiliki website tetapi tidak dapat digunakan untuk bertransaksi tidak

Internet Banking BRI adalah fasilitas layanan yang diberikan kepada

nasabah untuk melakukan transaksi perbankan melalui jaringan internet. Layanan

ini dapat digunakan kapan saja dan di mana pun yang memiliki akses internet,

sehingga mempermudah penggunanya (www.bri.co.id).

Menurut Purbo dan Wahyudi dalam E-Banking termasuk

pada lingkup sistem komunikasi antara pelaku bisnis dan sistem komunikasi

antara pebisnis dan konsumen. Karakteristik antara para pelaku bisnis pada

e-banking mempunyai ciri-ciri umum sebagai berikut:

Trading partners berkomunikasi tentang bisnis dilakukan atas dasar

kebutuhan dan kepercayaan.

Pertukaran yang dilakukan berulang-ulang dan berkala, dengan format data

yang telah disepakati, menggunakan system dan standar yang sama,

Para pelaku bisnis tidak harus menunggu partners untuk mengirimkan data,

Model yang digunakan adalah peer to peer dimana processing intelegence

dapat didistribusikan pada kedua pelaku bisnis.

Karakteristik dari para pelaku bisnis kepada konsumen dengan sistem e-banking

diantaranya mempunyai ciri-ciri sebagai berikut:

Informasi terbuka untuk umum

Service yang diberikan bersifat umum, sehingga mekanisme dapat digunakan

oleh umum,

Service diberikan atas dasar permintaan konsumen, yang telah disediakan

Pendekatan dilakukan client-server, pihak konsumen sebagai klien

menggunakan sistem yang minimal (berbasis web) dan penyedia barang atau

jasa (bussines procedure) berada pada pihak server,

Tujuan dari suatu bank dalam memperluas layanan jasanya melalui internet

banking, antara lain:

1. Produk-produk yang lebih kompleks dari bank dapat ditawarkan dalam

kualitas yang sama dengan biaya yang murah dan potensi nasabah yang lebih

besar.

2. Dapat melakukan hubungan di setiap tempat dan dimana saja, baik pada

waktu siang dan malam.

3. Tujuan lain diantaranya untuk mempermudah para pebisnis dalam melakukan

transaksi-transaksi bisnis sehingga lebih efektif dan efisien, karena dapat

diakses secara mudah dan cepat.

2.1.2 Layanan E-Banking

Layanan e-banking memiliki hubungan yang erat dengan kepuasan nasabah.

Kualitas layanan e-banking dapat memberikan suatu motivasi kepada nasabah

untuk menjalin hubungan yang kuat dengan bank yang telah menjadi pilihan.

Dalam jangka panjang, hubungan seperti ini memungkinkan perusahaan

perbankan untuk memahami dengan seksama harapan nasabah serta

kebutuhannya. Apabila kebutuhan dan kepuasan nasabah tercapai maka akan

Menurut Riswandi (2005) internet banking merupakan suatu bentuk

pemanfaatan media internet oleh bank untuk mempromosikan dan sekaligus

melakukan transaksi secara online, baik dari produk yang sifatnya konvensional

maupun yang baru. Secara konseptual, lembaga keuangan bank dalam

menawarkan layanan internet banking dilakukan melalui dua jalan, yaitu pertama,

melalui bank konvensional (anexisting bank) dengan representasi kantor secara

fisik menetapkan suatu website dan menawarkan layanan internet banking pada

nasabahnya dan hal ini merupakan penyerahan secara tradisional. Kedua, suatu

bank mungkin mendirikan “virtual”, “cabang”, atau “internet” bank. Virtual bank

dapat menawarkan kepada nasbahnya kemampuan untuk penyimpanan deposito

dan tagihan dana pada ATM (Automatic Teller Machine) atau bentuk lainnya

yang dimiliki.

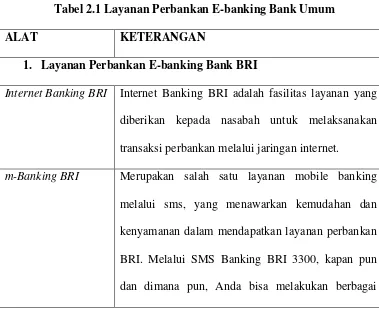

Tabel 2.1 Layanan Perbankan E-banking Bank Umum

ALAT KETERANGAN

1. Layanan Perbankan E-banking Bank BRI

Internet Banking BRI Internet Banking BRI adalah fasilitas layanan yang

diberikan kepada nasabah untuk melaksanakan

transaksi perbankan melalui jaringan internet.

m-Banking BRI Merupakan salah satu layanan mobile banking

melalui sms, yang menawarkan kemudahan dan

kenyamanan dalam mendapatkan layanan perbankan

BRI. Melalui SMS Banking BRI 3300, kapan pun

transaksi dengan aman dan leluasa.

ATM BRI Fitur ATM BRI dapat digunakan oleh Nasabah BRI

yang memiliki BRI Card.

SMS Banking BRI Layanan SMS Banking BRI adalah layanan

perbankan dari BRI dengan menggunakan Plain

SMS dan dengan kode akses 3300 sebagai nomor

tujuan Layanan SMS Banking BRI.

Phone Banking BRI Phone Banking BRI adalah fasilitas layanan melalui

telepon selama 24 jam sehari yang menyediakan

informasi dan transaksi produk perbankan melalui

mesin (Interactive Voice Response) atau melalui

Agent. Call BRI adalah brand name fasilitas Phone

Banking BRI yang dapat dihubungi melalui nomor:

14017 atau 021-57 987 400

BRIZZI Sarana pembayaran di merchant-merchant yang telah

bekerjasama dengan BRI. Transaksi dilakukan

berdasarkan teknologi chip dengan saldo maksimal

Rp.1.000.000

E-Buzz Layanan perbankan di atas kendaraan yang telah

didesain sedemikian rupa, sehingga layanan ini

menyerupai Kantor Kecil (Mini Mobile Branch)

KIOSK BRI Sarana anda untuk melakukan transaksi yang bersifat

non-tunai dilengkapi pula dengan tampilan

Informasi, Simulasi, Promosi dan lainnya.

MoCash Dengan Mobile Cash BRI, anda dapat melakukan

pembayaran dalam transaksi belanja Anda di

merchant dengan menggunakan telepon seluler.

2. Layanan Perbankan E-banking Bank BNI

Internet Banking Sebagai layanan transaksi perbankan melalui

jaringan Internet selama 24 jam 7 hari seminggu

melalui jaringan Internet.

ATM BNI Transaksi melalui mesin ATM yang tersedia selama

24 jam.

SMS Banking Transaksi melalui sms dengan code BNI 3346

Phone Banking Transaksi melalui sarana telepon dengan single

access number 500046 dan melalui HP dengan

access number 021-500046 atau 68888.

3. Layanan Perbankan E-banking Bank Mandiri

Mandiri Internet Layanan e-banking untuk melakukan transaksi

finansial dan non-finansial dengan aplikasi internet

banking.

Mandiri Mobile/SMS Layanan mobile banking pada smartphone

(Blackberry, Android, dan iPhone) dengan tampilan

cara mengetik reg mobile lalu kirim ke 3355

Call Mandiri Layanan panggilan yang disediakan bank mandiri

disebut dengan Mandiri Call 14000

ATM Mandiri Sarana layanan mesin atm mandiri untuk

bertransaksi 24 jam sehari dan 7 hari seminggu, yang

dilengkapi dengan mandiri call.

Sumber

2.1.3 Dimensi Kualitas Pelayanan

Menurut Kotler dalam Supranto (2011), dimensi kualitas pelayanan ada

5 (lima) dimensi yaitu :

a. Tangibles atau bukti fisik yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Kemampuan

memberikan sarana dan prasarana oleh perbankan, yang meliputi fasilitas

fisik (gedung, mesin ATM, dan lain sebagainya), perlengkapan dan

peralatan yang dipergunakan (teknologi) serta penampilan pengawainya.

b. Realibity, atau keandalan yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan

terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang

berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan

tanpa kesalahan, sifat yang simpatik, dan dengan akurasi yang tinggi.

pelanggan, dengan penyampaian informasi yang jelas. Membiarkan

konsumen menunggu tanpa ada alasan yang jelas menyebabkan persepsi

negatif dalam kualitas pelayananannya.

d. Assurance, atau jaminan dan kepastian yaitu pengetahuan, sopan santun dan kemampuan para pegawai perusahaan untuk menumbuhkan

rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa

komponen antara lain komunikasi (communication), kredibilitas

(credibility), keamanan (security), kompetensi (competence), dan sopan

santun (courtesy).

e. Empaty, yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan

berupaya memahami keinginan konsumen. Dimana suatu perusahaan

diharapkan memiliki pengertian dan pengetahuan tentang pelanggan,

memahami kebutuhan pelanggan secara spesifik, serta memiliki suatu

pengoperasian yang nyaman bagi pelanggan.

2.1.4 Kelebihan Layanan Internet Banking

Kelebihan layanan internet banking menurut

a. Hemat biaya karena tidak memerlukan biaya tambahan seperti biaya

b. Hemat waktu, tidak perlu meninggalkan meja kerja anda untuk melakukan

aktivitas perbankan cukup menggunakan personal komputer atau laptop

yang dilengkapi dengan koneksi internet.

c. Kapan saja, tak terbatas waktu untuk bertransaksi atau sekedar melakukan

cek saldo dan melihat mutasi rekening.

d. Dimana saja, dapat melakukan transaksi dari belahan dunia manapun selama

ada akses ke internet.

e. Mudah, menu transaksi dengan navigasi jelas, walaupun baru pertama kali

menggunakannya.

f. Hemat energi karena nasabah tidak harus datang ke bank dalam melakukan

transaksi.

2.1.5 Manfaat – manfaat E-Banking

A. Manfaat internet bagi pihak bank adalah sebagai berikut (Rahardjo, 2001):

a.Business expansion

Bank harus memiliki sebuah kantor cabang untuk beroperasi disuatu

tempat tertentu. Usaha ini memerlukan biaya yang tidak kecil. Kemudahan

hal ini dipermudah dengan hanya meletakkan mesin ATM sehingga nasabah

dapat hadir di tempat tersebut. Kemudian ada phone banking yang mulai

menghilangkan batas fisik dimana nasabah dapat menggunakan telepon

untuk melakukan aktivitas perbankannya. Sekarang ada internet banking

Layanan perbankan sebuah bank kecil dapat di akses dari mana saja

diseluruh dunia.

b.Customer loyality

Nasabah, khususnya yang sering bergerak (mobile), akan merasa lebih

nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka

account di bank yang berbeda-beda di berbagai tempat. Dia dapat

menggunakan satu bank saja.

c.Revenue and cost improvement.

Biaya untuk memberikan layanan perbankan melalui internet banking

dapat lebih murah dari pada membuka kantor cabang.

d.Competitive advantage.

Bank yang tidak memilih mesin ATM akan sukar berkompetisi dengan

bank yang akan memiliki banyak mesin ATM. Demikian pula bank yang

memiliki internet banking akan memiliki keuntungan dibandingkan dengan

bank yang tidak memiliki internet banking. Dalam waktu dekat, orang tidak

ingin membuka account di bank yang tidak memiliki fasilitas internet

banking.

e.New business model

Internet banking memungkinkan adanya bisnis model yang baru.

2.1.6 Pengertian Kepuasan Konsumen

Kepuasan Pelanggan adalah perasaan senang atau kecewa seseorang yang

berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu

produk dan harapan-harapannya (Kotler 1997). Menurut Swan dalam Manalu

(2008) menyatakan bahwa : kepuasan konsumen sebagai evaluasi secara sadar

atau penilaian kognitif menyangkut apakah kinerja produk relatif bagus atau jelek

atau apakah produk bersangkutan cocok atau tidak cocok dengan tujuan

pemakaian.

Menurut Kotler dalam Ginting (2006) bahwa kepuasan atau ketidakpuasan

pelanggan dengan suatu produk atau jasa akan mempengaruhi perilaku

selanjutnya. Jika pelanggan merasa puas dia akan menunjukkan probabilitas yang

tinggi untuk membeli produk jasa itu lagi. Pelanggan yang mendapatkan pelayaan

dan kepuasan yang baik akan memberikan kesetiaannya terhadap perusahaan atau

bank yang bersangkutan. Mereka akan mengajak nasabah lain untuk

menggunakan jasa bank bersangkutan. Namun sebaliknya, apabila produk atau

jasa yang ditawarkan perbankan tidak mampu memberikan kepuasan seperti yang

diharapkan nasabah dengan mudah akan menimbulkan efek negatif terhadap

perusahaan atau bank.

Supranto dalam Ginting (2006), menyatakan bahwa pelanggan harus

dipuaskan, sebab kalau mereka tidak puas akan meninggalkan perusahaan dan

menjadi pelanggan pesaing. Dampak hal ini akan mengakibatkan kerugian

perusahaan. Dengan perkembangan teknologi dan tingginya tingkat persaingan

strategi perusahaan. Perusahaan harus selalu mengantisipasi pelayanan yang

diberikan perusahaan lain karena nasabah memiliki banyak alternatif pilihan akan

barang atau jasa yang tersedia. Selain itu perusahaan bergantung kepada dua

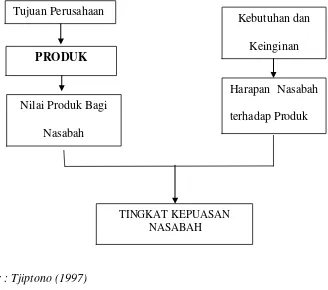

sumber yaitu nasabah baru dan nasabah lama. Secara konseptual kepuasan

nasabah dapat digambarkan seperti dibawah ini :

Sumber : Tjiptono (1997)

Gambar 2.1 Konsep Kepuasan Nasabah

Kotler dalam Kasmir (2008), mengemukakan beberapa metode yang dapat

dipergunakan setiap perusahaan untuk mengukur dan memantau kepuasan

pelanggannya serta pelanggan pesaing, yaitu :

1. Sistem Keluhan dan Saran Tujuan Perusahaan

PRODUK

Nilai Produk Bagi

Nasabah

Kebutuhan dan

Keinginan

Harapan Nasabah

terhadap Produk

Artinya, seberapa banyak keluhan atau komplain yang dilakukan nasabah

dalam suatu periode, makin banyak keluhan berarti makin kurang baik

demikian pula sebaliknya. Untuk itu perlu adanya sistem dalam menangani

keluhan dan usulan.

2. Survei Kepuasan Konsumen.

Dalam hal ini bank perlu secara berkala melakukan survei melalui wawancara

maupun kuisioner tentang segala sesuatu yang berhubungan dengan bank

tempat nasabah melakukan transaksi selama ini. Untuk itu perlu adanya survei

kepuasan konssumen.

3. Ghost Shopping atau konsumen samaran

Bank dapat mengirim karyawannya atau melalui orang lain untuk

berpura-pura menjadi nasabah guna melihat pelayanan yang diberikan oleh karyawan

secara langsung, sehingga terlihat jelas bagaimana karyawan melayani

nasabah sesungguhnya.

4. Analisis mantan pelanggan

Dengan melihat catatan nasabah yang pernah menjadi nasabah bank guna

mengetahui sebab-sebab mereka tidak lagi menjadi nasbah bank kita.

Sebagai salah satu industri yang bergerak dibidang jasa layanan keuangan

tentunya bank juga memiliki strategi pemasaran yang beragam, salah satunya

adalah dengan peningkatan kualitas layanan berupa pemanfaatan teknologi. Bank

menerapkan strategi pemasaran dalam rangka pencapaian kepuasan pelanggannya.

Tujuan perbankan tersebut hanya semata-mata untuk memberikan kualitas

lain. Apabila nasabah suatu bank meningkat dari tahun ke tahun maka laba yang

diperoleh bank tersebut juga akan meningkat. Karena keuntungan yang akan

didapat bank bersumber dari banyaknya transaksi yang dilakukan nasabahnya.

Menurut Kasmir (2008) dalam praktiknya apabila nasabah puas atas

pelayanan yang diberikan bank, maka ada dua keuntungan yang diterima bank,

yaitu :

a. Nasabah yang lama akan tetap dapat dipertahankan (tidak lari ke bank lain)

atau dengan kata lain nasabah loyal kepada bank. Artinya dengan pelayanan

yang baik dari pihak bank maka nasabah tersebut akan selalu percaya bahwa

dia mendapatkan perlakuan atau pelayanan yang istimewa dari bank tersebut.

Nasabah tersebut akan merasa sangat berharga ketika mendapat pelayanan

yang maksimal setiap kali melakukan transaksi.

b. Kepuasan nasabah lama akan menular kepada nasabah baru, dengan berbagai

cara sehingga mampu meningkatkan jumlah nasabah. Hal ini berarti bahwa

kepuasan yang diterima nasabah tersebut akan menyebar ke orang lain yang

belum menjadi nasabah bank tersebut. Nasabah tersebut akan

memberitahukan kelebihan-kelebihan bank yang digunakannya dan mengajak

orang-orang yang disekitarnya untuk melakukan transaksi.

Menurut Rickard dalam Manalu (2008) ada lima alasan utama untuk

menguatkan hubungan dengan pelanggan (konsumen): 1. Kompetisi yang sengit,

jika tidak menjaga pelanggan maka pesaing akan mengambilnya. 2. Teknologi

yang mengikat dengan cepat, 3. Pelanggan yang edukatif, 4. Pencapaian

signifikan adalah lebih murah untuk memberikan dukungan kepada seorang

pelanggan dari pada menemukan pelanggan baru.

Pada dasarnya nasabah mencari nilai (value) lebih suka mempertahankan

hubungan atau membina hubungan jangka panjang dengan suatu organisasi atau

bank dari pada terus menerus harus pindah dari suatu organisasi ke organisasi lain

atau satu bank ke bank lain ( Iswari dalam Manalu, 2008).

2.2Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai

berikut:

Tabel 2.2

Tinjauan Penelitian Terdahulu No Nama

Peneliti Judul Penelitian

Variabel

Penelitian Hasil Penelitian

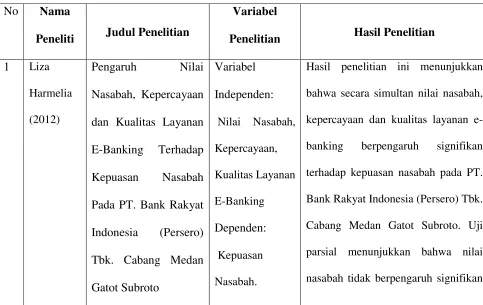

1 Liza

Kepuasan Nasabah

Pada PT. Bank Rakyat

Indonesia (Persero)

Hasil penelitian ini menunjukkan

bahwa secara simultan nilai nasabah,

kepercayaan dan kualitas layanan

e-banking berpengaruh signifikan

terhadap kepuasan nasabah pada PT.

Bank Rakyat Indonesia (Persero) Tbk.

Cabang Medan Gatot Subroto. Uji

parsial menunjukkan bahwa nilai

terhadap kepuasan nasabah pada PT.

Bank Rakyat Indonesia (Persero) Tbk.

Cabang Medan Gatot Subroto.

Sedangkan kepercayaan dan kualitas

layanan e-banking berpengaruh

signifikan terhadap kepuasan nasabah

pada PT. Bank Rakyat Indonesia

(Persero) Tbk. Cabang Medan Gatot

Subroto

Pada PT. Bank Jatim

Cabang Malang

Variabel kinerja pelayanan jasa

yang meliputi Tangibles,

Reliability,Resposiveness,Assurance

dan Empathy berpengaruh secara

simultan atau bersama-sama

terhadap kepuasan nasabah.

Variabel kinerja pelayanan jasa

yang meliputi Tangibles, Reliability,

Resposiveness, Assurance dan

Empathy mempunyai pengaruh

parsial secara signifikan terhadap

kepuasan nasabah dengan arah

hubungan positif/sifat hubungan

Sumber: Hasil Pengolahan Penulis, 2013

2.3Kerangka Konseptual

Berdasarkan tinjauan landasan teori di atas dan hasil penelitian terdahulu

yang telah dikemukakan, maka variabel terikat dalam penelitian ini adalah

kepuasan nasabah dan variabel bebas yang mempengaruhinya adalah Kualitas

pelayanan e-banking yang meliputi : Tangible, Responsiveness, Reliability,

Emphaty dan Assurance.

mempunyai pengaruh dominan

terhadap kepuasan nasabah.

Variabel kinerja pelayanan yang

meliputi variabel Tangibles,

Reliability,

Responsiveness,Assurance dan

Empathy mempunyai kemampuan

menjelaskan perubahan kepuasan

nasabah sangat tinggi, sedangkan

perubahan variabel kepuasan

nasabah lainnya dijelaskan oleh

variabel lain yang tidak diteliti

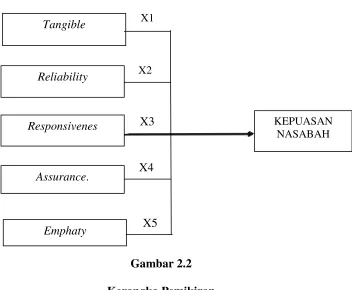

Gambar 2.2 Kerangka Pemikiran

Gambar 2.2 menjelaskan bahwa Kepuasan nasabah ditentukan oleh

kualitas pelayanan yang meliputi : Tangible, Responsiveness, Reliability, Emphaty

dan Assurance.

Kerangka konseptual dibuat untuk mempermudah analisis dan menjelaskan

hubungan antar variabel. Dimana penelitian ini dilakukan untuk meneliti kepuasan

konsumen terhadap pemanfaatan layanan e-banking.

2.4Hipotesis

Menurut Sudjana (2002: 219) “Hipotesis adalah asumsi atau dugaan mengenai

sesuatu hal yang dibuat untuk menjelaskan hal itu yang sering dituntut untuk

melakukan pengecekannya. Herizon dan Maylina (2003) mengatakan bahwa

Reliability

Assurance.

Tangible

Emphaty

Responsivenes KEPUASAN

NASABAH X1

X2

X4

kepuasan merupakan suatu perbandingan antara layanan atau hasil yang diterima

itu paling tidak harus sama dengan harapan konsumen atau bahkan melebihinya.

Kepuasan konsumen akan dapat dicapai apabila konsumen memperoleh apa

yang mereka harapkan, pada waktu konsumen membutuhkannya dengan cara

yang mereka tentukan dan tempat sesuai keinginan mereka. Loyalitas konsumen

akan di dapatkan dari kepuasan konsumen dan konsumen yang loyal akan

melakukan lebih banyak aktivitas dan menggunakan lebih banyak dananya di

bank yang digunakan.

Maka hipotesis penelitian ini adalah : Layanan E-Banking yang terdiri dari

dimensi : Tangible, Reliability, Responsiveness, Assurance dan Emphaty