ERROR CORRECTION MODEL:

DAMPAK KEBIJAKAN FISKAL, KEBIJAKAN

MONETER, KESTABILAN PEREKONOMIAN NASIONAL

SERTA DUNIA TERHADAP PERTUMBUHAN EKONOMI

INDONESIA

ISAY S.H. ADU

SEKOLAH TINGGI ILMU STATISTIK 2013

ABSTRAK

Pertumbuhan ekonomi merupakan satu faktor penentu keberhasilan pembangunan yang akhirnya berindikasi pada membaiknya kesejahteraan masyarakat. Pertumbuhan ekonomi sangat dipengaruhi oleh faktor-faktor produksi yang tersedia di negara tersebut. Semakin banyak faktor-faktor produksi yang tersedia di suatu negara, maka pertumbuhan ekonominya akan semakin baik juga. Namun dalam kenyataannya ketersediaan faktor-faktor produksi yang melimpah di suatu negara, sering kali tidak serta merta meningkatkan pertumbuhan ekonomi negara tersebut. Penelitian ini dilakukan untuk menganalisis dampak kebijakan fiskal, kebijakan moneter, serta kestabilan perekonomian nasional dan global terhadap pertumbuhan ekonomi Indonesia. Dengan teknik analisis Error Correction Model (ECM), penelitian ini menunjukan bahwa dalam jangka panjang pertumbuhan ekonomi Indonesia sangat dipengaruhi oleh jumlah uang yang beredar, kestabilan perekonomian nasional serta kestabilan perekonomian global. Sedangkan untuk jangka pendek hanya variabel kestabilan perekonomian nasional dan kestabilan perekonomian global yang mempengaruhi pertumbuhan ekonomi Indonesia. Yang menarik adalah kestabilan perekonomian dunia memiliki pengaruh yang lebih besar dibandingkan kestabilan perekonomian Indonesia sendiri terhadap pertumbuhan ekonominya.

Kata Kunci: kebijakan moneter, kebijakan fiskal, pertumbuhan ekonomi, error correction model.

PENDAHULUAN

Pertumbuhan ekonomi merupakan salah satu faktor penentu keberhasilan pembangunan yang terjadi di suatu negara. Pertumbuhan ekonomi yang tinggi dapat mempengaruhi peningkatan serta percepatan pembangunan ekonomi di negara tersebut yang akhirnya berindikasi pada membaiknya kesejahteraan masyarakat. Secara

sederhana, pertumbuhan ekonomi dapat dikatakan sebagai proses kenaikan output per kapita dalam jangka panjang. Dengan kata lain, pertumbuhan ekonomi mengacu pada perubahan yang bersifat kuatitatif (quantitative change).

Pada umumnya pertumbuhan ekonomi diukur dengan kenaikan Produk Domestik Bruto (PDB) dari waktu ke waktu. Produk Domestik Bruto (PDB) ini mencerminkan pendapatan dari faktor-faktor produksi dalam suatu negara. Oleh karena itu, pertumbuhan ekonomi sangat dipengaruhi oleh faktor-faktor produksi yang tersedia di negara tersebut. Semakin banyak faktor-faktor produksi yang tersedia di negara tersebut, maka pertumbuhan ekonominya akan semakin baik juga.

Namun dalam kenyataannya ketersediaan faktor-faktor produksi yang melimpah di suatu negara, sering kali tidak serta merta meningkatkan pertumbuhan ekonomi negara tersebut. Faktor-faktor lain seperti kestabilan perekonomian negara, kestabilan perekonomian dunia serta kebijakan-kebijakan yang dibuat pemerintah juga saling berkaitan dalam mempengaruhi peningkatan pertumbuhan ekonomi negara tersebut.

Kebijakan pemerintah, khususnya kebijakan di bidang fiskal dan moneter sangat berpengaruh terhadap pertumbuhan ekonomi suatu negara. Kebijakan yang berhubungan dengan pengeluaran pemerintah, pajak, jumlah uang beredar serta tingkat suku bunga tersebut dapat mempengaruhi perekonomian negara. Oleh karena itu, pemerintah (sektor riil) dan bank sentral (sektor moneter) selalu membuat kebijakan-kebijakan yang disesuaikan dengan perkembangan dinamika ekonomi nasional dari tahun ke tahun. Kebijakan-kebijakan yang dibuat ini diharapkan dapat memacu peningkatan pertumbuhan ekonomi negara.

Di Indonesia, peranan pemerintah dalam perekonomian nasional mulai terasa pada era Orde Baru dibawah pimpinan Soeharto. Hal ini ditunjukan dengan penetapan rencana pembangunan nasional, baik dalam jangka pendek, jangka menengah maupun jangka panjang. Kebijakan-kebijakan yang dibuat pun tergolong berhasil, di mana pada periode tahun 1972 hingga 1996 perekonomian Indonesia naik dengan rata-rata pertumbuhan sebesar 7% per tahun. Hal yang membuat Indonesia masuk ke dalam kelompok negara HPAES (High Performing Asian Economics).

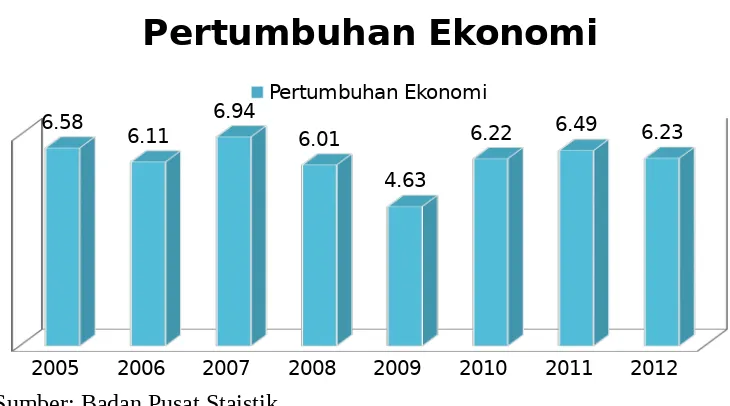

sudah menetapkan tingkat pertumbuhan ekonomi yang ingin dicapai pada akhir tahun anggaran. Kebijakan-kebijakan paskah krisis moneter tersebut cukup berhasil dimana rata-rata pertumbuhan ekonomi Indonesia dalam 8 tahun terakhir mencapai 6,15%.

Gambar 1 Pertumbuhan Ekonomi Indonesia Tahun 2005-2012

2005 2006 2007 2008 2009 2010 2011 2012

6.58

6.11

6.94

6.01

4.63

6.22 6.49 6.23

Pertumbuhan Ekonomi

Pertumbuhan Ekonomi

Sumber: Badan Pusat Staistik

Selain kebijakan fiskal dan moneter yang dibuat pemerintah dan bank sentral, pertumbuhan ekonomi nasional juga sangat bergantung kepada kestabilan perekonomian baik dalam maupun luar negeri. Inflasi yang mencerminkan kestabilan perekonomian dalam domestik sangat berpengaruh terhadap tingkat produksi negara tersebut. Inflasi yang rendah dan stabil dapat mendorong terjadinya pertumbuhan ekonomi. Hal ini dikarenakan inflasi membuat produsen akan meningkatkan produksinya untuk mendapatkan keuntungan yang lebih. Yang menjadi permasalahan adalah ketika terjadi inflasi yang tinggi dan tidak stabil. Hal ini membuat tingkat daya beli masyarakat akan berkurang sementara di lain sisi, konsumsi rumah tangga sampai saat ini masih menjadi penyumbang terbesar dalam pertumbuhan ekonomi negeri.

Sejalan dengan kestabilan perekonomian dalam negeri, perekonomian dunia juga secara tidak langsung memiliki peran dalam pertumbuhan ekonomi nasional. Kenaikan harga minyak dunia yang memicu pada meningkatnya subsidi bahan bakar oleh pemerintah akan menyebabkan dilema pada perekonomian Indonesia. Di satu sisi, pemberian subsidi harus dilakukan untuk menjaga tingkat harga yang berdampak ke daya beli masyarakat, sementara di sisi lain hal ini akan berdampak pada defisit anggaran pemerintah yang berujung pada meningkatnya utang luar negeri negara.

perekonomian nasional dan global terhadap pertumbuhan ekonomi Indonesia. Variabel kebijakan moneter diwakilkan dengan jumlah uang beredar dan variabel kebijakan fiskal diwakilkan pajak pemerintah. Sementara inflasi digunakan sebagai kestabilan perekonomian nasional dan harga minyak dunia merupakan proxy terhadap kestabilan perekonomian dunia.

PENELITIAN SEBELUMNYA

Angandrowa Gulo dalam tesisnya Analisis Pengaruh Aspek Fiskal dan Moneter Terhadap Pertumbuhan Ekonomi Indonesia menggunakan Ordinary Least Square mengatakan bahwa aspek fiskal dan moneter yang meliputi pengeluaran pemerintah, pajak serta jumlah uang beredar berpengaruh signifikan terhadap pertumbuhan ekonomi Indonesia. Penelitiannya juga menyimpulkan bahwa pertumbuhan ekonomi Indonesia semakin buruk setelah terjadi krisis pada tahun 1997.

Ndari Surjaningsih, G.A. Diah Utari dan Budi Trisnanto (2012) melakukan penelitian tentang dampak kebijakan fiskal terhadap output dan inflasi menggunakan Vector Error Correction Model (VECM) menyimpulkan bahwa dalam jangka panjang pengenaan pajak berdampak positif terhadap pertumbuhan ekonomi sementara pengeluaran pemerintah tidak. Penyesuaian jangka pendek menunjukkan bahwa shock kenaikan pengeluaran pemerintah berdampak positif terhadap output sementara kenaikan pajak berdampak negatif. Lebih dominannya pengaruh pengeluaran pemerintah terhadap output jangka pendek dibandingkan dengan pajak pemerintah menunjukkan masih cukup efektifnya kebijakan ini untuk menstimulasi pertumbuhan ekonomi khususnya dalam masa resesi. Sementara Umi Julaihah dan Insukindro dalam penelitiannya mengenai Analisis Dampak Kebijakan Moneter Terhadap Variabel Makroekonomi Indonesia menggunakan Vector Error Correction Model (VECM) menyimpulkan bahwa base money (M0) siginifikan mempengaruhi inflasi tapi tidak signifikan mempengaruhi pertumbuhan ekonomi.

harga minyak dunia berdampak positif terhadap pertumbuhan ekonomi selama 3 bulan (satu kuartal).

METODELOGI DAN DATA Data dan Sumber Data

Penelitian ini menggunakan data kuartalan periode tahun 2000 kuartal I sampai tahun 2012 kuartal II. Data Produk Domestik Bruto (PDB) digunakan sebagai proxy terhadap pertumbuhan ekonomi. Data kebijakan moneter yang digunakan adalah jumlah uang beredar dalam arti luas (M2) dan pajak pemerintah untuk kebijakan fiskal. Sedangkan data Indeks Harga Konsumen (IHK) digunakan untuk mewakili inflasi dan data harga minyak dunia sebagai proxy terhadap kestabilan perekonomian dunia. Selain data Indeks Harga Konsumsi (IHK), semua data yang dugunakan diukur berdasarkan nilai mata uang Indonesia (Rupiah) dan dalam perhitungannya dilogaritmanaturalkan terlebih dahulu sebelum dimasukan ke dalam model. Data Indeks Harga Konsumsi (IHK) menggunakan tahun 2005 sebagai tahun dasarnya.

Data yang digunakan diperoleh dari Badan Pusat Statistik Republik Indoensia (BPS-RI), Bank Indonesia (BI), International Financial Statistics (IFS) dan Illionis Oil and Gas Association (IOGA).

Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah analisis Kointegrasi dan Model Koreksi Kesalahan (Error Correction Model, ECM). Analisis ini dilakukan dengan bantuan software EView 6.0 For Windows. Langkah langkah dalam analisis data dijabarkan sebagai berikut :

1. Menguji kestasioneran data runtun waktu dengan uji unit akar dengan metode Phillips Perron. Jika semua variabel stasioner pada level maka estimasi dilakukan dengan regresi OLS. Jika tidak, maka diferensialkan semua variabel.

2. Jika semua variabel yang telah didiferensialkan stasioner pada level yang sama maka regresikan semua variabel yang tidak stasioner (regresikan semua variabel level). 3. Lakukan pengujian stasioneritas terhadap residual yang dihasilkan dari regresi semua

4. Jika stasioner berarti semua variabel terkointegrasi maka dapat dillanjutkan ke Model Koreksi Kesalahan (Error Correction Model, ECM).

Uji Unit Akar (Unit Root Test)

Semua data dalam analisis rentang waktu (time series) sebelum digunakan harus dilakukan uji stasioneritas terlebih dahulu. Ini dilakukan karena analsis time seies dengan variabel yang tidak stasioner dapat menyebabkan inkonsistensi serta regresi yang lancung (spurious regression), sehingga sebenarnya metode inferensi klasik tidak dapat diterapkan (Gujarati, 1995). Pengujian stasioneritas data dapat dilakukan dengan metode grafik, correlogram dan unit root test. Jika variabel mengandung unit root, maka data tersebut dikatakan data yang tidak stasioner.

Terdapat beberapa metode pengujian unit root. Diantaranya yang saat ini luas dipergunakan adalah Dickey-Fuller, Augmented Dickey-Fuller dan Phillips-Perron unit root test. Pada penelitian ini, metode pengujian yang digunakan adalah metode Philips-Perron.

Metode Phillips-Perron unit root test pertama kali dikemukakan oleh Peter C. B. Phillips and Pierre Perron pada tahun 1988. Metode ini merupakan pengembangan dari Dickey-Fuller unit root test dengan memperbolehkan asumsi adanya distribusi error. Jika pada uji Dickey-Fuller digunakan asumsi error yang homogen dan independen, maka pada Phillips-Perron dapat mengakomodasi adanya error yang terdistribusi secara heterogen dan dependen. Selain itu, hasil uji ADF dapat dipengaruhi oleh kesalahan dalam penentuan lag, sedangkan pada uji Phillips-Perron kesalahan tersebut dapat dihindari karena besarnya lag telah ditentukan berdasarkan kisaran data.

Pendekatan uji Phillips-Perron mengemukan suatu metode nonparametrik untuk mengontrol korelasi serial orde yang lebih tinggi dalam suatu series. Uji Phillips-Perron membuat suatu koreksi terhadap t-statistik koefisien dari regrasi AR(1) untuk menghitung korelasi serial dalam series tersebut. Regresi dalam uji Phillips-Perron adalah sebagai berikut :

∆yt= b0+ yt-1+t ... (1)

δ = a1 - 1. Jika hasilnya adalah gagal tolak H0 maka variabel tersebut memiliki unit root

(tidak stasioner).

Differensiasi

Seperti yang dijelaskan di atas bahwa variabel yang digunakan dalam analisis time series haruslah variabel yang stasioner. Oleh karena itu, ketika variabel observasi tidak stasioner maka harus distasionerkan terlebih dahulu. Proses menstasionerkan data dapat dilakukan dengan proses differensiasi atau proses transformasi ke dalam bentuk tertentu, misalnya logaritma, akar, kuadrat dan sebagainya. Dalam penelitian ini, proses menstasionerkan data dilakukan dengan differensiasi yakni mencari selisih antara data tertentu dengan data sebelumnya. Metode ini biasa disebut order homogeniti (Pindyck dan Rubinfeld, 1991).

Uji Kointegrasi

Uji kointegrasi dipopulerkan oleh Engle dan Granger (1987) (Damodar Gujarati, 2009). Pendekatan kointegrasi berkaitan erat dengan pengujian terhadap kemungkinan adanya hubungan keseimbangan jangka panjang antara variabel-variabel ekonomi seperti yang disyaratkan oleh teori ekonomi. Pendekatan kointegrasi dapat dipandang sebagai uji teori dan merupakan bagian yang penting dalam perumusan dan estimasi suatu model dinamis (Engle dan Granger, 1987). Kadang variabel-variabel observasi yang masing-masing tidak stasioner mempunyai kombinasi linear yang bersifat stasioner (residual yang dihasilkan bersifat stasioner). Dalam hal ini dapat dikatakan bahwa variabel-variabel tersebut saling terkointegrasi. Bila variabel runtun waktu tersebut terkointegrasi maka terdapat hubungan yang stabil dalam jangka panjang. Bila dua variabel runtun waktu tidak stasioner yang terdiri atas Xtdan Yt terkointegrasi, maka ada representasi khusus sebagai berikut :

Yt = β0 + β1Xt + εt ... (2)

εt = Yt - β0 - β1Xt

... (3)

regresi jangka panjang. Pengujian stasioneritasnya menggunakan Phillips-Perron unit root test.

Walter Enders (2004) memberikan catatan penting tentang definisi kointegrasi, yaitu sebagai berikut:

1. Kointegrasi merupakan kombinasi linier dari variabel-variabel yang seriesnya tidak stasioner.

2. Semua variabel yang diuji harus terintegrasi (stasioner) pada level yang sama.

3. Jika Xt mempunyai n kompnen, maka dimungkinkan terdapat sebanyak n-1

linearly independent cointegration vectors, sedangkan jika Xt hanya terdiri

atas dua variabel, dimungkinkan hanya terdapat satu independent cointegrating.

Dari catatan ini, secara umum dapat disimpulkan bahwa jika variabel-variabel observasi terintegrasi (stasioner) pada level yang berbeda maka variabel-variabel tersebut tidak mungkin berkointegrasi. Sedangkan jika variabel-variabel tersebut stasioner pada level yang sama maka ada kemungkinan variabel-variabel tersebut saling berkointegrasi. Sementara jika variabel-variabel tersebut stasioner pada level dasar I(0), maka regresi jangka panjang (kointegrasi) menjadi kurang bermakna (Charemza, 1997).

Kointegrasi dan Model Koreksi Kesalahan

Seperti yang sudah dikemukakan di atas bahwa pengujian kointegrasi adalah untuk mengetahui equilibrium jangka panjang dari variabel-variabel yang diobservasi. Suatu ciri khusus dari variabel-variable yang terkointegrasi adalah jalur waktunya dipengaruhi oleh deviasi dari equilibrium jangka panjang. Jika suatu sistem mempunyai equilibrium jangka panjang maka pergerakan dalam jangka pendek dari variabel-variabelnya harus menanggapi besaran dari ketidakseimbangan besaran jangka panjangnya.

Yt = A + B1X1t + B2X2t + ɛt ... (2)

∆Yt = B3 + B4∆Xt + B5ɛt-1 + vt ... (3)

Persamaan (2) merupakan persamaan jangka panjang sedangkan persamaan (3) adalah persamaan jangka pendek (model koreksi kesalahan). Dimana, ɛt-1 adalah

variabel ECM (residual estimasi persamaan kointegrasi) dan B5 merupakan speed of

adjusment yakni kecepatan variabel-variabel dalam model untuk kembali ke dalam keseimbangan ketika terjadi goncangan (shock). Jika ɛt-1 signifikan maka model yang

dihasilkan memiliki hubungan jangka pendek.

PEMBAHASAN HASIL

Pengujian stasioneritas menggunakan Phillips-Perron unit root test menunjukan bahwa semua variabel yang digunakan memiliki unit root pada level dasar, atau dengan kata lain semua variabel tidak stasioner pada level. Hal ini ditunjukan oleh p-value masing-masing variabel yang nilainya lebih dari 0,05. Hasil pengujiannya seperti yang tertera pada tabel berikut.

Tabel 1 Hasil Uji Phillips-Perron Unit Root Test pada Level

Variabel t-staistik p-value

LGDP 0,053885 0,9587

LTAX 0.578584 0,9874

LM2 2.067511 0,9999

IHK -0,005675 0,9533

LPO -1,217582 0,6596

Sumber: Hasil Pengolahan

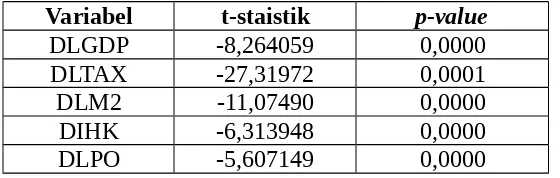

Setelah didifenrensialkan, didapati bahwa semua variabel observasi stasioner pada diferens yang pertama. Hasilnya seperti yang ditampilkan pada tabel berikut.

Tabel 2 Hasil Uji Phillips-Perron Unit Root Test pada Diferens Pertama

Variabel t-staistik p-value

DLGDP -8,264059 0,0000

DLTAX -27,31972 0,0001

DLM2 -11,07490 0,0000

DIHK -6,313948 0,0000

DLPO -5,607149 0,0000

Selanjutnya dilakukan regresi terhadap variabel-variabel observasi pada level dasar. Dari hasil regresi didapati bahwa dalam jangka panjang, variabel jumlah uang beredar, harga minyak dunia dan inflasi (IHK) signifikan mempengaruhi petumbuhan ekonomi (PDB) pada tingkat 5 persen. Sedangkan variabel pajak pemerintah tidak signifikan secara statistik dalam mempengaruhi pertumbuhan ekonomi (PDB) Indonesia. Hasil persamaan jangka panjang yang dihasilkan dapat ditulis sebagai berikut:

LGDP = 6,21 – 0,04LTAX + 0,39LM2* + 0,07LPO* + 0,01IHK* ... (1) (6,18) (-1,67) (5,03) (4,41) (10,40)

Ket : Angka dalam kurung adalah nilai t-statistiknya.

*) Menandakan bahwa variabel signifikan pada tingkat 5%

Dari persamaan di atas dapat dilihat bahwa dalam jang panjang, jumlah uang beredar (M2) memiliki dampak yang paling besar dibandingkan variabel-variabel observasi lainnya. Pengaruhnya mencapai 39% terhadap produk domestik bruto Indonesia. Artinya peningkatan 1% pada jumlah uang beredar akan mengakibatkan peningkatan PDB sebesar 39%. Kestabilan perekonomian dunia yang diwakili oleh harga minyak dunia memberikan dampak positif sekitar 7% terhadap PDB Indonesia. Sedangkan kestabilan perekonomian (dalam hal ini inflasi) memberikan dampak yang positif terhadap PDB meskipun besarnya hanya sekitar 1%.

Yang menarik adalah bahwa variabel kebijakan fiskal yang dilakukan pemerintah (pajak pemerintah) dalam jangka panjang ternyata tidak signifikan mempengaruhi PDB Indonesia. Meskipun begitu, dari tanda koefisiennya dapat dilihat bahwa semakin tinggi pajak pemerintah maka akan menurunkan produk domestik Indoensia. Sebaliknya semakin diturunkannya pajak pemerintah akan menyebabkan naiknya PDB Indonesia. Hal ini sejalan dengan teori makroekonomi yang berlaku dimana kenaikan pajak akan mengurangi pendapatan disposable masyarakat, yang mana akan berdampak pada menurunnya tingkat konsumsi dan akhirnya PDB pun akan menurun. Begitu juga sebaliknya.

Berikutnya adalah pengujian kointegrasi dari variabel-variabel yang digunakan. Pengujian dengan Phillips-Perron unit root test terhadap residual yang dihasilkan dari regresi jangka panjang seperti pada tabel berikut:

Adj. t-Stat Prob.* Phillips-Perron test statistic -5.292700 0.0001 Test critical values: 1% level -3.571310

5% level -2.922449

10% level -2.599224

*MacKinnon (1996) one-sided p-values. Sumber: Hasil Pengolahan

Dari tabel di atas dapat dilihat bahwa residual yang dihasilkan dari persamaan jangka panjang adalah stasioner pada tingkat 5 persen. Artinya variabel-variabel observasi saling terkointegrasi dan dapat dilanjutkan untuk model jangka pendeknya (model koreksi kesalahan).

Untuk pengaruh jangka pendek pada tingkat 5 persen, hanya variabel kestabilan perekonomian dunia (harga minya dunia) dan kestabilan perekonomian nasional (inflasi) yang signifikan mempengaruhi pertumbuhan ekonomi Indonesia. Sementara signifikansi dari variabel error term menunjukkan bahwa model yang dihasilkan mempunyai hubungan jangka pendek dengan kecepatan produk domestik bruto (PDB) untuk kembali ke keseimbangan ketika terjadi guncangan (shock) adalah 44,43 persen per kuartal. Berikut adalah persamaan jangka pendeknya.

DLGDP = 0,02 – 0,02DLTAX - 0,06DLM2 + 0,08DLPO + 0,01DIHK – 0,29ɛt-1* .. (2)

(3,26) (-0,95) (-0,37) (4,14) (3,49) (-2,89) Ket : Angka dalam kurung adalah nilai t-statistiknya.

*) Menandakan bahwa variabel signifikan pada tingkat 5%

Dari persamaan di atas dapat dilihat bahwa dalam jangka pandek, pengaruh kestabilan perekonomian dunia memiliki pengeruh yang lebih besar dibanding kestabilan perekonomian nasional dalam mempengaruhi pertumbuhan ekonomi Indonesia. Kebijakan fiskal (pajak pemerintah) meskipun secara statistik tidak signifikan tapi dari tanda koefisien dapat dilihat bahwa kondisinya sesuai dengan teori yang berlaku dalam makroekonomi. Yang menarik dari persamaan jangka pendek di atas adalah bahwa kebijakan moneter yang dilakukan di Indonesia tidak berjalan sesuai teori makroekonomi yang berlaku dimana kenaikan jumlah uang beredar dalam jangka pendek justru akan menurunkan pertumbuhan ekonomi Indonesia.

PENUTUP

ekonomi Indoensia. Dengan menggunakan teknik analisis kointegrasi dan model koreksi kesalahan (error correction model, ECM), dalam jangka panjang variabel kebijakan moneter (M2), kestabilan perekonomian nasional (inflasi) serta kestabilan perekonomian dunia (harga minyak dunia) secara signifikan mempengaruhi produk domestik bruto (PDB) Indonesia.

Dalam jangka panjang, jumlah uang beredar (M2) memiliki dampak yang paling besar dibandingkan variabel-variabel observasi lainnya. Pengaruhnya mencapai 39% terhadap produk domestik bruto Indonesia. Hal ini mengindikasikan bahwa dalam jangka panjang, pertumbuhan ekonomi Indonesia sangat bergantung kepada jumlah uang yang beredar di masyarakat. Ini disebabkan karena jumlah uang yang beredar sangat berkaitan erat dengan tingkat daya beli masyarakat, sementara di sisi lain konsumsi masyarakat hingga kini masih menjadi penyumbang terbesar terhadap perekonomian nasional.

Kestabilan perekonomian nasional yang diwakili inflasi memiliki dampak yang positif terhadap produk domestik bruto meskipun besarnya hanya sekitar 1%. Kecilnya pengaruh inflasi terhadap produk domestik bruto mengindikasikan bahwa usaha pemerintah dan bank sentral (BI) untuk mengendalikan tingkat inflasi nasional cukup berhasil. Tingkat inflasi yang rendah dan stabil menjaga keseimbangan daya beli masyarakat dan keinginan produsen untuk meningkatkan produksinya tetap berada pada level yang rendah. Sehingga meskipun nilainya tidak terlalu besar, tapi PDB akan PDB tetap meningkatkan.

Kestabilan perekonomian dunia yang diwakili oleh harga minyak dunia 7% produk domestik bruto (PDB) Indonesia. Ini mengindikasikan bahwa dalam jangka panjang, kebijakan pemerintah untuk memberikan subsidi bahan bakar mampu untuk menjaga kestabilan inflasi di Indonesia. Hal yang berakibat pada tetap terjaganya daya beli masyarakat serta keinginan produsen untuk meningkatkan produksinya sehingga akhirnya akan menaikan produk domestik bruto (PDB) negara.

akhirnya perubahan struktur pajak tidak signifikan mempengaruhi produk domestik bruto (PDB) Indonesia.

Sementara dalam jangka pendek, hanya variabel kestabilan perekonomian nasional (inflasi) dan kestabilan perekonomian dunia (harga minyak dunia) yang signifikan mempengaruhi pertumbuhan ekonomi Indonesia. Hal ini mengindikasikan bahwa kebijakan-kebijakan yang dibuat oleh pemerintah dan bank sentral secara umum adalah untuk meningkatkan pertumbuhan ekonomi dalam jangka panjang. Sedangkan dalam jangka pendek, pemerintah dan bank sentral lebih cenderung membuat kebijakan untuk mengendalikan keseimbangan perekonomian dalam negara. Sementara kecepatan produk domestik bruto (PDB) untuk kembali ke keseimbangan ketika terjadi guncangan (shock) adalah 44,43 persen per kuartal.

Ada dua kesimpulan menarik yang didapatkan dari penelitian ini. Yang pertama adalah bahwa kebijakan moneter yang dibuat Bank Indonesia dalam jangka panjang bersesuaian dengan teori makroekonomi yang berlaku. Sementara dalam jangka pendek, kebijakan moneter justru bertentangan dengan teori makroekonomi. Peningkatan jumlah uang yang beredar di masyarakat dalam jangka pendek justru akan menurunkan tingkat pertumbuhan ekonomi Indonesia. Hal ini dapat terjadi karena peningkatan jumlah uang yang beredar dalam jangka pendek akan meningkatkan tingkat inflasi sehingga daya konsumsi masyarakat akan menurun yang menyebabkan pertumbuhan ekonomi juga akan turun. Sementara dalam jangka panjang ketika produsen telah dapat menyeimbangkan produksinya dengan daya beli masyarakat, maka pertumbuhan ekonomi akan kembali naik.

DAFTAR PUSTAKA

Angandrowa Gulo. 2008. Analisis Pengaruh Aspek Fiskal dan Moneter Terhadap Pertumbuhan Ekonomi di Indonesia. Tesis. Medan: Universitas Sumatera Utara. Dyah Restyani. 2012. Pengaruh Fluktuasi Harga Minyak Dunia, Inflasi dan Suku

Bunga Bank Umum Terhadap PDB di Indonesia Periode 1999-2009. Skripsi. Makasar: Universitas Hasanudin.

Enders Walter. 2004. Applied Econometric Time Series. USA: Wiley Series in Probability and Statistics.

Mankiw N.G. 2009. Macroeconomics 7th Edition. Cambridge: Worth Publishers.

Muhammad A. Nizar. 2012. Dampak Fluktuasi Harga Minyak Dunia Terhadap Perekonomian Indonesia. Jakarta: Pusat Kebijakan Ekonomi Makro, Badan

Kebijakan Fiskal, Kementerian Keuangan-RI.

Surjaningsih N., Utari G.A.D., Budi Budi. 2012. Dampak Kebijakan Fiskal Terhadap Output dan Inflasi. Buletin Ekonomi Moneter dan Perbankan. Jakarta.