PENGARUH VARIABEL MAKROEKONOMI TERHADAP

INDEKS HARGA SAHAM : STUDI KASUS IHSG

Periode Januari 2006

–

Desember 2010

Oleh

Slamet Widodo

NIM: 107084003679

PENGARUH VARIABEL MAKROEKONOMI TERHADAP

INDEKS HARGA SAHAM : STUDI KASUS IHSG

Periode Januari 2006

–

Desember 2010

Oleh

Slamet Widodo

NIM: 107084003679

PENGARUH VARIABEL MAKROEKONOMI TERHADAP

INDEKS HARGA SAHAM : STUDI KASUS IHSG

Periode Januari 2006

–

Desember 2010

SkripsiDiajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Slamet Widodo NIM : 107084003679

Di Bawah Bimbingan

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1432 H/2011 M

Pembimbing I

Prof. Dr. Ahmad Rodoni NIP : 19690203 200112 1 003

Pembimbing II

LEMBAR PENGESAHAN UJIAN KOPREHENSIF

Hari ini Jum’at, 06 Mei 2011 telah dilakukan Ujian Komprehensif atas mahasiswa

:

1. Nama : Slamet Widodo

2. NIM : 107084003679

3. Jurusan : Ilmu Ekonomi Studi Pembangunan

4. Judul Skripsi : Pengaruh Variabel Makroekonomi Terhadap Indeks Harga Saham : Studi Kasus IHSG Periode Januari 2006 – Desember 2010.

Setelah mengamati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama uji komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 06 Mei 2011

1. Prof. Dr. Abdul Hamid, MS

NIP. 19570617 198503 1 002 Ketua

2. Dr. Lukman, M.Si

NIP. 19640607200302 1 001 Sekretaris

3. Fitri Amalia, M.Si

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini , 16 Juni 2011 telah dilakukan Ujian Komprehensif atas mahasiswa :

Nama : Slamet Widodo

NIM : 107084003679

Jurusan : Ilmu Ekonomi Studi Pembangunan

Judul Skripsi : Analisis Pengaruh Variabel Ekonomi Makro Indonesia Terhadap Indeks Harga Saham Gabungan Di Bursa Efek Indonesia

Setelah mengamati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 16 juni 2011

1. Prof. Dr. Abdul Hamid, MS

NIP. 19570617 198503 1 002 Ketua

2. Dr. Lukman, M.Si

NIP. 19640607 200302 1 001 Sekretaris

3. Dr. Ir. H. Roikhan Mochamad Aziz, M.M

Penguji Ahli I

4. Prof. Dr. Abdul Hamid, MS

NIP. 19690203 200112 1 003 Pembimbing I

5. Utami Baroroh, S.pi, M.Si

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Slamet Widodo

No. Induk Mahasiswa : 107084003679

Fakultas : Ekonomi dan Bisnis

Jurusan : Ilmu Ekonomi Studi Pembangunan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak mengunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertangung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertangung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar peryataan di atas, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 16 Juni 2011 Yang Menyatakan,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama : Slamet Widodo

Tempat, Tanggal Lahir : Kebumen, 23 Maret 1989 Jenis Kelamin : Laki-Laki

Alamat : JL.H.Djari RT.013/02 No.66 Rawa Buaya Jak-Bar

Agama : Islam

Suku/Kebangsaan : Jawa/Indonesia

Email : [email protected]

II. RIWAYAT PENDIDIKAN

Pendidikan Formal

TK Raudatul Jannah Jakarta (1994-1995)

MI Shiraturrahman I Jakarta (1995-2001)

MTS Al-Zaytun Indramayu (2001-2004)

MA Al-Zaytun Indramayu (2004-2007)

UIN Syarif Hidayatullah Jakarta (2007-2011)

Pendidikan Non Formal

Basic Training (LK-1) Himpunan Mahasiswa Islam, Ciputat (2008)

III. LATAR BELAKANG KELUARGA

Ayah : Marsono

Ibu : Mujiati

IV. PENGALAMAN ORGANISASI

2010 – 2011 : Dept. Pendidikan dan Pelatihan DPP Partai Reformasi Mahasiswa (PARMA), UIN Jakarta

2010 – 2011 : Majelis Pengawas Dan Konsultasi Pengurus Komisariat (MPK-PK) Himpunan Mahasiswa Islam, Komisariat Fakultas Ekonomi & Bisnis, Cabang Ciputat

2009 – 2010 : Direktur Eksekutif Forum Studi Sinar Cendekiawan (Sin-Can) Himpunan Mahasiswa Islam, Komisariat Fakultas Ekonomi & Bisnis, Cabang Ciputat

2009 – 2010 : Ketua Bidang Kewirausahaan dan Pengembangan Profesi (KPP) Himpunan Mahasiswa Islam, Komisariat Fakultas Ekonomi & Bisnis, Cabang Ciputat

2009 – 2010 : Dept. Pengembangan Profesi Himpunan Mahasiswa Islam, Komisariat Fakultas Ekonomi & Bisnis, Cabang Ciputat

Abstract

The objectives of this study are to analyze the short and long run relationship between four macro economic variables, exchange rate, money supply, inflation, GDP and Jakarta Composite (JKSE). The data sample used in this study are montly time series data from period January 2006 to December 2010. A method of analiysis in this study are Error Corection Model (ECM) developed by Engle-Granger.

The research shows that there are a relationship between variable inflation, exchange rates Rupiah to US dollar and SBI discount rate to Jakarta Composite (JKSE) in the long term, There is a relationship only between GDP and Jakarta Composite (JKSE) in the longer term. It’s mean that inflation, exchange rates and SBI discount rate influence the

Jakarta Composite (JKSE). But in the short term, there are no relationship between GDP and inflation to Jakarta Composite (JKSE), There are a relationship only on .exchange rates Rupiah to US dollar and SBI discount rate to Jakarta Composite (JKSE) . It’s mean that exchange rates Rupiah to US dollar and SBI discount rate influence the Jakarta Composite (JKSE) in the short term.

Abstrak

Penelitian ini bertujuan untuk melihat pengaruh dalam jangka pendek dan jangka panjang antara variabel makroekonomi yaitu : GDP, Inflasi, nilai tukar rupiah (Kurs), suku bunga (SBI) terhadap Indeks Harga Saham Gabungan (IHSG). Data yang digunakan dalam penelitian ini adalah data bulanan periode Januari 2006 – Desember 2010. Metode analisis mengunakan Error Corection

Model (ECM) yang dikembangkan oleh Engel-Granger.

Hasil penelitian dengan mengunakan alat analisis diatas adalah : (i) Dalam jangka panjang variabel Inflasi, nilai tukar rupiah (kurs) dan tingkat suku bunga SBI mempunyai pengaruh terhadap IHSG, sedangkan variabel GDP tidak mempunyai pengaruh terhadap IHSG. hal ini membawa implikasi bahwa dalam jangka panjang variabel Inflasi, Kurs dan suku bunga SBI dapat digunakan untuk memprediksi pergerakan Indeks IHSG dan GDP bukan merupakan indikator yang baik untuk memprediksi pergerakan Indeks IHSG. (ii) Dalam jangka pendek variabel GDP dan Inflasi tidak terdapat pengaruh terhadap IHSG, sedangkan variabel Kurs dan suku bunga SBI yang mempengaruhi IHSG. Hal ini membawa implikasi bahwa dalam jangka pendek variabel GDP dan Inflasi bukan merupakan indikator yang baik untuk memprediksi pergerakan Indeks IHSG. Tetapi Kurs dan suku bunga SBI dapat digunakan untuk memprediksi pergerakan Indeks IHSG dalam jangka pendek.

Kata Kunci : GDP, Inflasi, Kurs, suku bunga SBI, IHSG, Error Corection Model

Kata Pegantar

Assalamu’alaikum Wr Wb.

Segala Puji Syukur penulis hanturkan kepada kehadirat Allah SWT, Sang Raja Manusia yang mengajari manusia dengan perantaraan kalam. Dialah Tuhan pengasih, Tuhan penyayang, Tuhan segala agama. Saya ingin memulai ucapan terima kasih dengan mengucap syukur atas segala sesuatu yang dianugrahkan Allah, yang tak terbatas, sehingga skripsi ini dapat terselesaikan. Kekuatan spiritual yang menakjubkan telah membawa saya untuk mewujudkan skripsi ini. Tak lupa pula Shalawat dan Salam selalu tercurahkan kepada Nabi besar Muhammad SAW, yang telah membawa risalah dalam suatu kebaikan dan perdamaian melalui perbaikan akhlak kepada seluruh umat manusia.

Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari sepenuhnya bahwa tersusunnya skripsi ini bukan merupakan satu hasil dari usaha segelintir orang, karena setiap keberhasilan manusia tidak pernah lepas dari bantuan orang lain. Oleh karena itu dengan ketulusan dan kerendahan hati, penulis mengucapkan terima kasih yang telah memberikan masukan yang berarti dalam proses penelitian dan penyusunan skripsi ini. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada :

1. Teristimewa untuk kedua orang tua ku, Ibu Mujiati dan Bapak Marsono,

pengorbanan yang telah bapak berikan kepada saya, mulai dari hal yang terkecil sampai yang terbesar. Bapak rela berkorban, untuk memberikan pendidikan yang terbaik buat saya sampai saat ini.

2. Mba Nur, kakak ku tercinta dan Lek Ngadino. Terima kasih atas dukungan baik moril maupun materilnya disaat aku kuliah. Semangat dan dorongan yang kalian berikan, selalu menjadi motivasi untuk aku.

3. Bapak Prof. Dr. Abdul Hamid, M.Si Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni selaku pembimbing I yang telah memberikan bimbingan, arahan (berdiskusi), perhatian, semangat dan kemudahan dalam penyusunan skripsi ini, mulai dari awal penulisan penelitian ini sampai pada akhir.

5. Ibu Utami Baroroh, M.Si, selaku pembimbing II yang telah memberikan bimbingan, arahan, perhatian, semangat dan memberikan banyak ilmu yang bermanfaat kepada saya, demi selesainya skripsi ini dengan baik. 6. Bapak Dr. Lukaman, M.Si, selaku Ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan.

7. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, MM. selaku dosen penguji ahli juga sebgai pengagas @sinlammim @319913616 dan dosen pengampu ekonomi moneter 2.

10. Keluarga besar IESP 2007. konsetrasi Moneter, Pembangunan dan Syariah. kenangan bersama kalian takan terlupakan olehku. Didalam kelas kita pernah bertukar pikiran, saling mengeluarkan pendapat dan saling menciptakan kebersamaan. Sukses selalu untuk semuanya

11. Terimakasih untuk Kak Wastriati yang sudah meluangkan waktunya untuk mengajari saya dalam olah data di Eviews 6.0 (EG-ECM).

12. Teman terbaikku JB.Sugma, Reza, Rizi, Ahmad, Syamsul, Fahmi dan Muiz L. terkadang kita selalau berbeda pendapat, tetapi kebersamaan kita tetap selalu ada setiap saat. Sukses ya untuk Kita.

13. Teman-teman seperjuangan di kelas Ekonomi Moneter, Rahmad, Afaqa, Nowo, Danang, Mario, Alisah, Ulie, Hery, Darso, Milad, Tika, Fenny,

Arini, Anin dan Aria. “MEMO HOLIC 07”. Teman-teman IESP B 2007 Rizka, Hikmah, Yunie, Edo, Aldi, Regina, Dini dan lainnya. Semoga kalian semua Sukses.

14. Bude Par dan Pakde Broto selaku Ibu dan Bapak KOS, terimakasih

semangat, do’a dan motivasi kalian. Sehingga saya bisa bersemangat

untuk menyelesaikan studi di UIN.

15. Teman kosan Astriadi Setrawandana, kita selalu berdiskusi bareng tentang pengembangan karakter Pria Idaman untuk menjadi menarik dimata wanita. Kapan-kapan kita Sharging dan Approach barenglah.

Saya berharap skripsi ini dapat memberikan kontribusi serta menambah pustaka dan referensi bagi semua pihak yang membutuhkan. Saran dan masukan dari para pembaca, untuk skripsi ini sangatlah diharapkan. Terimakasih

Billahi Taufik Wal Hidayah

Wassalamualaikum. Wr. Wb

Jakarta, 16 Juni 2011

DAFTAR ISI

A. Latar Belakang Penelitian 1

B. Rumusan Masalah 11

C. Tujuan dan Manfaat Penelitian 11

1. Tujuan Penelitian 11

2. Manfaat Penelitian 12

BAB II TINJAUAN PUSTAKA 14

1. Pengertian Nilai Tukar Rupiah 39

2. Sistem Kurs Valas 41

3. Penentuan Kurs Mata Uang 44

F. Suku Bunga Sertifikat Bank Indonesia 47

1. Pengertian Sertifikat Bank Indonesia(SBI) 48 2. Tujuan Penerbitan Sertifikat Bank Indonesia (SBI) 48

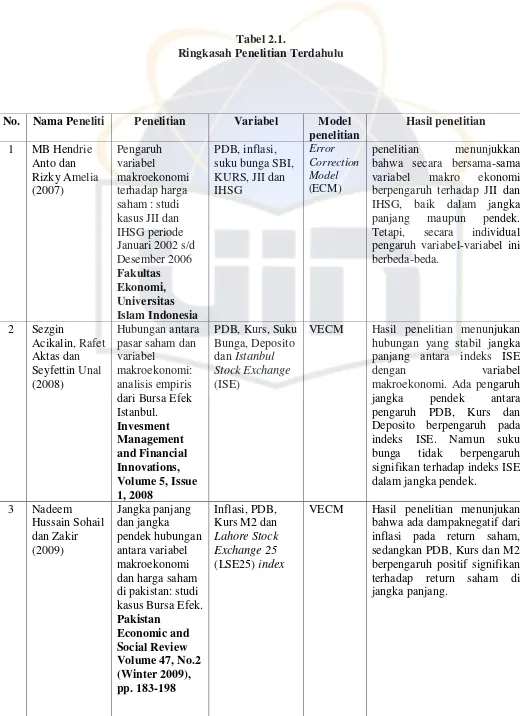

G. Penelitian Terdahulu 49

H. Keterkaitan Antar Variabel 57

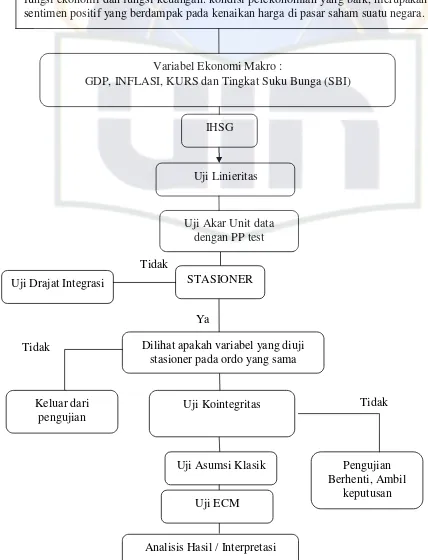

I. Kerangka Pemikiran 59

J. Hipotesis 62

BAB III METODE PENELITIAN 63

c. Inflasi 91

d. Nilai Tukar Rupiah Terhadap USD (KURS) 93

e. Suku Bunga SBI 95

B. Analisis Data 96

1. Uji Linieritas 97

2. Uji Akar Unit 98

3. Uji Derajat Integrasi 100

4. Uji Kointegrasi 101

5. Uji Asumsi Klasik 102

6. Uji Error Corection Model (ECM) 104

C. Interpretasi Data 107

1. Konstanta 107

2. GDP terhadap Indeks Harga Saham Gabungan (IHSG) 108 3. Inflasi terhadap Indeks Harga Saham Gabungan (IHSG) 108 4. Kurs terhadap Indeks Harga Saham Gabungan (IHSG) 109 5. SBI terhadap Indeks Harga Saham Gabungan (IHSG) 110

D. Pembahasan Analisis Statistik 111

1. Analisis Jangka Pendek 111

2. Analisis Jangka Panjang 112

BAB V KESIMPULAN DAN SARAN 115

A. Kesimpulan 115

B. Saran 116

DAFTAR PUSTAKA 118

DAFTAR TABEL

No. Keterangan Halaman

1.1. Data Perkembangan IHSG 2001-2008 5

2.1. Ringkasan Penelitian Terdahulu 54

3.1. Matriks Operasional Variabel Pengaruh Variabel Ekonomi Makro 81

4.1. Uji Ramsey RESET 97

4.2. Uji Akar Unit Phillips-Perron test pada tingkat Level 98

4.3. Uji Akar Unit Phillips-Perron test pada tingkat First Difference 99

4.4. Uji Akar Unit Phillips-Perron test pada tingkat Second Difference 100

4.5. Uji Kointegrasi 101

4.6. Uji Lagrange Multiple Test 103

4.7. Uji White Heteroskedasticity 104

4.8. Hasil Regresi Error Corection Model (ECM) 105

DAFTAR GAMBAR

No. Keterangan Halaman

1.1. Perkembangan IHSG Januari 2006-Desember 2010 6

2.1. Demand-Pull Inflation 32

2.2. Cost-Push Inflation 33

2.3. Diagram Kerangka Pemikiran Penelitian Secara Keseluruhan 61

3.1. Statistik d Durbin-Watson 73

4.1. Grafik Perkembangan IHSG 88

4.2. Grafik Gross Domestic Product (GDP) 90

4.3. Grafik Laju Inflasi 92

4.4. Grafik Kurs 94

4.5. Grafik Tingkat SBI 95

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Variabel Makro Ekonomi Indonesia periode 2006.1 s.d 2010.12

123

2 Uji Stasioner Tingkat LEVEL 125

3 Uji Stasioner Tingkat 1’st Different 128

4 Uji Stasioner Tingkat 2’nd Different 131

5 Uji Kointegrasi 134

6 Uji Ramsey RESET Test 135

7 Uji Lagrange Multiple Test 136

8 Uji White Heteroskedasticity 137

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Globalisasi perdagangan bebas di seluruh dunia secara langsung berpengaruh terhadap kondisi perekonomian suatu negara. Persaingan global

mendorong pemerintah lebih memperhatikan berbagai aspek, khususnya aspek ekonomi. Era globalisasi sendiri merupakan suatu yang positif. Dalam

pengertian sebagai proses dimana ekonomi semua negara saling berinteraksi secara timbal balik satu sama lain dan dengan demikian memberikan peluang

bagi masing-masing negara untuk mengembangkan dan meningkatkan ekonominya.

Salah satu ciri inheren sekaligus sebagai kebutuhan utama sebuah

negara yang mengikuti persaingan global dan berpartisipasi sebagai price

taker dalam pasar modal adalah ketersediaan modal. Sehingga setiap negara yang akan membangun pasti memerlukan modal. Modal yang digunakan dapat berasal dari dalam negeri maupun luar negeri. Dalam teori pembangunan ekonomi neo klasik yang dipelopori oleh Robert Solow menyatakan

pendapatnya, ditegaskan secara implisit tentang peranan modal dalam proses pembangunan. Akumulasi modal sangat diperlukan untuk meningkatkan daya

Di era globalisasi ini, hampir semua negara menaruh perhatian besar terhadap pasar modal karena memiliki peranan strategis bagi penguatan

ketahanan ekonomi suatu negara. Terjadinya pelarian modal ke luar negeri

(capital flight) bukan hanya merupakan dampak merosotnya nilai rupiah atau

tingginya inflasi dan rendahnya suku bunga di suatu negara, tetapi karena

tidak tersedianya alternatif investasi yang menguntungkan di negara tersebut, atau pada saat yang sama, investasi portofolio di bursa negara lain

menjanjikan keuntungan yang jauh lebih tinggi. Keadaan ini terjadi sebagai konsekuensi dari terbukanya pasar saham terhadap investor asing (Paulus

Situmorang, 2008:7).

Negara Indonesia bisa dikatakan masuk dalam kategori negara berkembang di kancah internasional, pastinya membutuhkan adanya modal

atau dana dalam jumlah yang besar sebanding dengan pertumbuhan yang ditargetkan. Dalam hal ini pasar modal mempunyai peranan yang strategis

dalam perekonomian Indonesia, pasar modal merupakan salah satu pilar ekonomi indonesia yang dapat menjadi penggerak ekonomi nasional melalui peranannya sebagai wahana sumber pembiayaan bagi perusahaan dan

alternatif investasi bagi para pemodal.

Pasar modal diharapkan dunia usaha memperoleh sebagian atau

bahkan seluruh pembiayaan jangka panjang yang diperlukan. Pasar modal merupakan lahan untuk mendapatkan modal investasi, sementara investor pasar modal merupakan lahan untuk menginvestasikan uangnya. Setiap

sejumlah alternatif, apakah ia akan menginvestasikan dananya dalam bentuk

asset real seperti membeli peralatan produksi dan mengoperasikannya untuk mendapatkan keuntungan, atau memilih melakukan investasi dalam bentuk

asset financial dengan membeli sekuritas yang berpendapatan tetap seperti deposito (pasar uang), obligasi (pasar modal), Sertifikat Bank Indonesia (SBI)

atau membeli sekuritas yang berpendapatan tidak tetap seperti saham (pasar modal).

Pasar modal memegang peranan penting dalam perekonomian Indonesia, dimana nilai Indeks Harga Saham Gabungan (IHSG) dapat menjadi

leading indicator economic pada suatu negara. Pergerakan indeks sangat

dipengaruhi oleh ekspektasi investor atas kondisi fundamental negara maupun global. Adanya informasi baru akan berpengaruh pada ekspektasi investor

yang akhirnya akan berpengaruh pada indeks harga saham (Pananda Pasaribu, 2008). Indeks harga saham merupakan bagian paling penting dalam

pembicaraan mengenai pasar modal, karena indeks ini merupakan indikator dari berbagai hal dan dapat dijadikan sebagai bahan pertimbangan dalam membuat kebijakan-kebijakan dibidang ekonomi makro, ekonomi mikro,

moneter dan kebijakan lainya (Paulus Situmorang, 2008:133). Selain itu, menurut Pandji Anoraga dan Piji Pakarti (2008:110), pertumbuhan ekonomi

Indeks harga saham bisa dikatakan sebgai barometer kesehatan ekonomi suatu negara dan sebagai pasar melakukan analisis statistik atas

kondisi pasar terakhir (current market). Sebagaimana diketahui bahwa, saham sebagai bukti kepemilikan perusahaan yang merupakan surat berharga atau efek yang diterbitkan oleh perusahaan yang terdaftar di bursa (go public).

Fluktuasi harga saham ditentukan oleh kemampuan perusahaan dalam memperoleh laba. Apabila laba yang diperoleh perusahaan relatif tinggi, maka

kemungkinan besar bahwa deviden yang dibayarkan relatif tinggi, hal ini akan berpengaruh positif terhadap harga saham di bursa, dan investor akan tertarik

untuk membelinya. Akibat permintaan akan saham tersebut meningkat, sehingga akhirnya harga nya juga meningkat. Peningkatan harga saham ini akan menimbulkan capital gain bagi para pemegangnya (Abdul Halim,

2005:12)

Sejak didirikan pada tahun 1912, Bursa Efek Indonesia (Indonesian

Stock Exchange) atau BEI sebagai pasar modal terbesar di indonesia telah mengalami perkembangan yang cukup pesat, bila melihat indikator ekonomi beberapa tahun yang lalu setelah krisis moneter tahun 1998 yang melanda

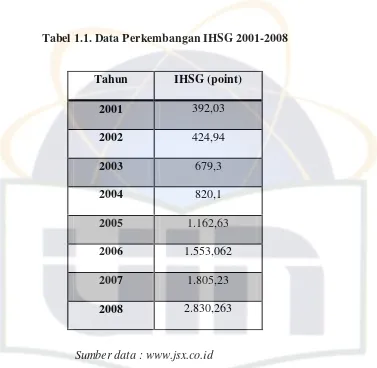

Tabel 1.1. Data Perkembangan IHSG 2001-2008

Sumber data : www.jsx.co.id

Berdasarkan tabel 1.1 dapat dilihat bahwa, pada September 2004, IHSG mencapai 820,1 dan sampai Desember 2005 telah mencapai 1.162,63. Ini merupakan peningkatan yang cukup signifikan mengingat IHSG pada

tahun 2001, 2002, dan 2003 baru mencapai 392,03, 424,94, dan 679,3. Kemudian sepanjang periode bulan Januari 2006 – Januari 2008, PT Bursa

Efek Indonesia (BEI) terus menerus berupaya menciptakan pasar yang semakin likuid, wajar, teratur dan transparan. Sepanjang periode di atas, bursa telah menunjukkan prestasi yang sangat menggembirakan. Salah satunya

ditunjukkan dengan Indeks Harga Saham Gabungan (IHSG) BEI yang berhasil mencatat rekor tertinggi pada tanggal 11 Januari 2008 di level 2.830.263 poin (www.jsx.co.id).

Tahun IHSG (point)

2001 392,03

2002 424,94

2003 679,3

2004 820,1

2005 1.162,63

2006 1.553,062

2007 1.805,23

Indeks harga saham mengalami peningkatan yang semakin pesat sejak krisis ekonomi yang telah melanda indonesia pada tahun 1998. Hal ini di

tunjukan dari perkembangan nilai IHSG dan nilai transaksi. Nilai IHSG mengalami peningkatan hingga 400 persen dari tahun 2000 hingga 2008. Kondisi ini juga diikuti nilai transaksi yang terus semakin meningkat. Nilai

IHSG yang semakin tinggi merupakan bentuk kepercayaan investor atas kondisi ekonomi indonesia semakin kondusif (Adler Manurung, 2008:1).

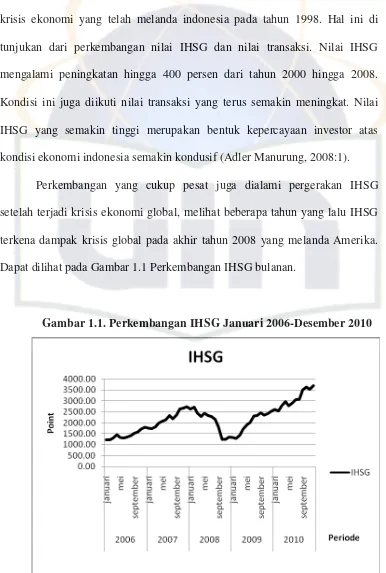

Perkembangan yang cukup pesat juga dialami pergerakan IHSG setelah terjadi krisis ekonomi global, melihat beberapa tahun yang lalu IHSG

terkena dampak krisis global pada akhir tahun 2008 yang melanda Amerika. Dapat dilihat pada Gambar 1.1 Perkembangan IHSG bulanan.

Gambar 1.1. Perkembangan IHSG Januari 2006-Desember 2010

Berdasarkan Gambar 1.1. dapat dilihat bahwa IHSG mengalami peningkatan yang cukup drastis dari awal tahun 2006 sampai dengan awal

tahun 2008. Namun di pertengahan tahun 2008 terjadi krisis ekonomi global yang berasal dari Amerika Serikat telah meruntuhkan perekonomian benua Eropa dan Asia. Khususnya neraga berkembang, seperti Indonesia terkena

dampak dari krisis finansial global tersebut sehingga telah mendorong jatuhnya nilai indeks harga saham sebesar 50% dalam kurun waktu yang

relatif singkat (satu tahun) IHSG terus mengalami penurunan, dan puncaknya terjadi pada awal bulan Oktober 2008, dimana IHSG terkoreksi sebesar

10,38% hingga menyentuh level 1.451,669. Hal tersebut mendorong BEI men-suspend perdagangan efek bersifat ekuitas dan derivatif diseluruh pasar hingga dibuka kembali pada tanggal 13 Oktober 2008. Tujuan suspensi tersebut

adalah untuk memberikan perlindungan kepada investor dan pasar secara lebih luas. Pada tiga bulan terkhir di tahun 2008 IHSG terus menurun yang diikuti

dengan penurunan nilai kapitalisasi pasar di BEI. Hal tersebut menyebabkan pada akhir tahun 2008, IHSG ditutup pada level 1.340,892 atau turun sebesar 51,17% dari level penutupan di tahun 2007 sebesar 2.745,826. Memasuki

tahun 2009 IHSG kembali mengalami penguatan dimana pada bulan Oktober telah mecapai level 2.528,14. Hal ini disebabkan oleh beberapa faktor

diantaranya menurunnya harga minyak dunia, menguatnya nilai tukar rupiah, serta sentimen regional (yahoo.finance.com).

Indonesia sebagai negara berkembang mendapat pengaruh yang cukup

untuk meredam pengaruh buruk dari krisis, mulia dari menaikan tingkat suku bunga, menaikan harga bahan minyak, maupun memperketat lalu lintas mata

uang asing (Pananda Pasaribu, 2008:2).

Pergerakan indeks saham disuatu negara tidak lepas dari kondisi perekonomian negara itu sendiri secara makro (Budi Frensidy, 2009:1).

Variabel makro yang digunakan dalam penelitian ini yang dianggap mempengaruhi indeks harga saham adalah pertumbuhan ekonomi (GDP),

inflasi, nilai tukar Rupiah terhadap Dollar AS dan suku bungan SBI. Variabel tersebut sangat berpengaruh terhadap peluang untuk berbisnis di suatu negara.

Negara dengan tingkat pertumbuhan ekonomi yang tinggi tentu akan lebih menarik investor dibanding dengan negara yang pertumbuhan ekonominya lambat (Budi Raharjo, 2009:69). Jika kinerja ekonomi memburuk maka

harga-harga saham juga akan memburuk sehingga indek harga-harga saham akan menurun, demikian sebaliknya. Pertumbuhan ekonomi dan inflasi akan mempengaruhi

daya beli masyarakat investor sekaligus kinerja perusahaan yang listed di pasar modal sehingga demand dan supply saham juga terpengaruh yang pada akhirnya akan mempengaruhi indeks harga saham (Hendrie Anto 2008:4).

Pertumbuhan investasi pasar modal di suatu negara salah satunya akan dipengaruhi oleh pertumbuhan ekonomi (GDP) di negara tersebut. Semakin

baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya kenaikan tingkat pendapatan

semakin banyak orang yang memiliki kelebihan dana, kelebihan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau

diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan dalam pasar modal (Laporan Tahunan BI, 2001).

Inflasi menunjukkan arus harga secara umum (Samuelson, 1992).

Inflasi sangat terkait dengan penurunan kemampuan daya beli, Meningkatnya inflasi diukur dari kenaikan harga konsumen secara umum dan terus-menerus,

yang tercermin dari Indeks Harga Konsumen (Consumer Price Index). Inflasi yang tinggi akan membuat investor menilai rendah (undervalue) pada saham.

Semakin tinggi inflasi maka indeks harga saham akan turun, sehingga terdapat hubungan yang negatif antara tingkat inflasi dengan indeks harga saham.

Fluktuasi nilai rupiah terhadap mata uang asing yang stabil akan sangat

mempengaruhi iklim investasi di dalam negeri, khususnya pasar modal. Terjadinya apresiasi kurs rupiah terhadap dolar misalnya, akan memberikan

dampak terhadap perkembangan pemasaran produk Indonesia di luar negeri, terutama dalam hal persaingan harga. Apabila hal ini terjadi, secara tidak langsung akan memberikan pengaruh terhadap neraca perdagangan, karena

menurunnya nilai ekspor dibandingkan dengan nilai impor. Seterusnya, akan berpengaruh pula kepada neraca pembayaran Indonesia. Dan memburuknya

neraca pembayaran tentu akan berpengaruh terhadap cadangan devisa. Berkurangnya cadangan devisa akan mengurangi kepercayaan investor terhadap perekonomian Indonesia, yang selanjutnya menimbulkan dampak

outflow. Selanjutnya bila terjadi penurunan kurs yang berlebihan, akan berdampak pada perusahaan-perusahaan go public yang menggantungkan

faktor produksi terhadap barang-barang impor. Besarnya belanja impor dari perusahaan seperti ini bisa mempertinggi biaya produksi, serta menurunnya laba perusahaan. Selanjutnya dapat ditebak, harga saham perusahaan itu akan

anjlok (Ana Oktavia, 2007:32).

Suku bunga SBI, sebagai prime rate dijadikan tingkat keuntungan

bebas resiko, sehingga investor akan menjadikan bunga SBI sebagi tingkat keuntungan minimum dalam investasi lainya. Kenaikan tingkat suku bunga

dapat meningkatkan beban perusahaan (emiten) yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini juga potensial mendorong investor mengalihkan dananya ke pasar uang atau tabungan maupun deposito sehingga

investasi di lantai bursa turun dan selanjutnya dapat menurunkan harga saham. Hal ini telah dibuktikan oleh Deddy Azhar Mauliano (2009: 2) bahwa tingkat

suku bunga SBI berpengaruh signifikan terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia.

Berdasarkan latar belakang tersebut, Pergerakan IHSG yang cenderung

mengikuti pertumbuhan ekonomi (GDP), tingkat inflasi, pergerakan nilai tukar Rupiah terhadap Dollar AS, dan tingkat suku bunga (SBI) menjadi

Indonesia. Oleh karena itu, dalam skripsi peneliti mengambil judul “Pengaruh Variabel Makroekonomi Terhadap Indeks Harga Saham :

Studi Kasus IHSG Periode Januari 2006 – Desember 2010”.

B. Rumusan Masalah

Dari latar belakang di atas, dapat diambil beberapa rumusan masalah yang bersangkutan terhadap Indeks Harga Saham Gabungan di Bursa Efek

Indonesia adalah :

1. Bagaimana pengaruh jangka pendek variabel ekonomi makro yang

meliputi pertumbuhan ekonomi (GDP), Inflasi, Kurs Rupiah terhadap Dollar AS dan suku bunga (SBI) terhadap Indeks Harga Saham Gabungan periode Januari 2006 – Desember 2010?

2. Bagaimana pengaruh jangka panjang variabel ekonomi makro yang

meliputi pertumbuhan ekonomi (GDP), Inflasi, Kurs Rupiah terhadap Dollar AS dan suku bunga (SBI) terhadap Indeks Harga Saham Gabungan periode Januari 2006 – Desember 2010?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Dengan adanya rumusan masalah yang sudah dipaparkan di atas, maka

1. Untuk menganalisis pengaruh jangka pendek variabel ekonomi makro yang meliputi pertumbuhan ekonomi (GDP), Inflasi, Kurs Rupiah

terhadap Dollar AS dan suku bunga (SBI) terhadap Indeks Harga Saham Gabungan periode Januari 2006 – Desember 2010?

2. Untuk menganalisis pengaruh jangka panjang variabel ekonomi makro yang meliputi pertumbuhan ekonomi (GDP), Inflasi, Kurs Rupiah

terhadap Dollar AS dan suku bunga (SBI) terhadap Indeks Harga Saham Gabungan periode Januari 2006 – Desember 2010?

2. Manfaat Penelitian

Dengan melaksanakan penelitian ini, diharapkan dapat memberikan

manfaat bagi pihak- pihak terkait diantaranya :

1. Bagi lembaga moneter seperti Bank Indonesia dan Pasar Modal,

penelitian ini dapat dijadikan refrensi dalam menetapkan kebijakan maupun mengambil keputusan ekonomi.

2. Sebagai informasi bagi para investor dan calon investor yang

berinvestasi di pasar modal Indonesia khususnya pada Indeks Harga Saham Gabungan di Bursa Efek Indonesia, agar mempertimbangkan

variabel ekonomi makro indonesia, supaya dijadikan pertimbangan dalam menentukan apakah akan menjual, membeli, ataukah menahan

3. Bagi peneliti sendiri, penelitian ini dapat membuka cakrawala baru. Bahwa faktor-faktor ekonomi makro juga berpotensi mempengaruhi

kinerja bursa saham, jadi tidak hanya faktor-faktor internal bursa itu sendiri saja.

4. Sebagai salah satu bahan referensi bagi peneliti selanjutnya mengenai

BAB II

TINJAUAN PUSTAKA A. Pasar Modal

Pasar modal sama seperti pasar pada umumnya, yaitu tempat bertemunya antara penjual dan pembeli. Di pasar modal, yang

diperjualbelikan adalah modal berupa hak pemilikan perusahaan dan surat pernyataan hutang perusahaan. Pembeli modal adalah individu atau

organisasi/lembaga yang bersedia menyisihkan kelebihan dananya untuk melakukan kegiatan yang menghasilkan pendapatan melalui pasar modal,

sedangkan penjual modal adalah perusahaan yang memerlukan modal atau tambahan modal untuk keperluan usahanya.

“A stock market or equity market is a public market for the trading of

company stock and derivatives at an agreed price, these are securities listed

on a stock exchange as well as those only traded privately” (Jhon Wiley, 2001:41).

Pasar modal sebagai pasar keuangan untuk dana-dana jangka panjang atau dana yang jatuh tempo lebih dari satu tahun dan merupakan pasar yang

konkrit (Ahamad Rodoni, 2008:40).

Pengertian pasar modal berdasarkan Keputusan Presiden No. 52 Tahun

1976 tentang Pasar Modal menyebutkan bahwa Pasar Modal adalah Bursa Efek seperti yang dimaksud dalam UU No. 15 Tahun 1952 (Lembaran Negara Tahun 1952 Nomor 67). Menurut UU tersebut, bursa adalah gedung atau

efek, sedangkan surat berharga yang dikategorikan sebagai efek adalah saham, obligasi, serta surat bukti lainnya yang lazim dikenal sebagai efek. Menurut

UU. No. 8 tahun 1995 tentang pasar modal, bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk mempertemukan penawaran jual beli efek pihak-pihak lain dengan tujuan

memperdagangakan efek diantara mereka.

Pasar modal adalah pasar yang dikelola secara terorganisir dengan

aktivitas perdagangan surat berharga, seperti saham, obligasi, option, warrant,

right, dengan menggunakan jasa perantara, komisioner, dan underwriter

(BLKL 2 – Pasar Modal hal.2)

Pasar modal merupakan alternatif penghimpunan dana selain sistem perbankan. Menurut Suad Husnan (1994), pasar modal adalah pasar dari

berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjual belikan, baik dalam bentuk hutang (obligasi) maupun modal sendiri (saham)

yang diterbitkan pemerintah dan perusahaan swasta. Pasar modal sebagai salah satu sumber pembiayaan eksternal jangka panjang bagi dunia usaha khususnya perusahaan yang go public dan sebagai wahana investasi bagi

masyarakat (Farid Harianto dan Siswanto Sudomo, 1998).

Kepemilikan saham oleh masyarakat melalui pasar modal, dapat

menjadikan masyarakat bisa menikmati keberhasilan perusahaan melalui pembagian deviden dan peningkatan harga saham yang diharapkan. Kepemilikan saham oleh masyarakat juga dapat memberikan pengaruh positif

masyarakat dan dampaknya akan memberikan hal positif terhadap perekonomian secara makro, walaupun tidak secara langsung dalam

prosesnya.

1. Jenis Pasar Modal

Dalam menjalankan fungsinya, pasar modal dibagi menjadi tiga

macam, yaitu pasar perdana, pasar sekunder, dan bursa paralel.

a. Pasar perdana adalah penjualan perdana efek atau penjualan efek oleh

perusahaan yang menerbitkan efek sebelum efek tersebut dijual melalui bursa efek. Pada pasar perdana, efek dijual dengan harga

emisi, sehingga perusahaan yang menerbitkan emisi hanya memperoleh dana dari penjualan tersebut.

b. Pasar sekunder adalah penjualan efek setelah penjualan pada pasar

perdana berakhir. Pada pasar sekunder ini harga efek ditentukan berdasarkan kurs efek tersebut. Naik turunnya kurs suatu efek

ditentukan oleh daya tarik menarik antara permintaan dan penawaran efek tersebut. Bagi efek yang dapat memenuhi syarat listing dapat menjual efeknya di dalam bursa efek, sedangkan bagi efek yang tidak

memenuhi syarat listing dapat menjual efeknya di luar bursa efek. c. Bursa paralel merupakan pelengkap bursa efek yang ada. Bagi

perusahaan yang menerbitkan efek yang akan menjual efeknya melalui bursa dapat dilakukan melalui bursa paralel. Bursa paralel diselenggarakan oleh Persatuan Perdagangan Uang dan Efek-efek

2. Instrumen Pasar Modal

Saham Salah satu efek yang pasar umum yang dijual di pasar

modal (bursa efek) adalah saham. Saham adalah tanda penyertaan modal pada suatu Perseroan Terbatas (PT). Manfaat yang diperoleh dari pemilikan saham adalah sebagai berikut :

a. Deviden : bagian dari keuntungan yang dibagikan kepada pemilik saham.

b. Capital gain : keuntungan yang diperoleh dari selisih positif harga

beli dan harga jual saham.

c. Manfaat nonfinansial, yaitu mempunyai hak suara dalam aktivitas

perusahaan.

Saham yang diterbitkan emiten ada 2 macam, yaitu saham biasa

(common stock) dan saham istimewa (preffered stock). Perbedaan saham

ini berdasarkan pada hak yang melekat pada saham tersebut. Hak ini

meliputi hak atas menerima deviden, memperoleh bagian kekayaan jika perusahaan dilikuidasi setelah dikurangi semua kewajiban-kewajiban perusahaan. Ciri-ciri saham istimewa adalah :

a. Hak utama atas deviden, artinya saham istimewa mempunyai hak terlebih dahulu dalam hal menerima deviden.

b. Hak utama atas aktiva perusahaan, artinya dalam hal likuidasi berhak

c. Penghasilan tetap, artinya pemegang saham istimewa memperoleh penghasilan dalam jumlah yang tetap.

d. Jangka waktu yang tidak terbatas, artinya saham istimewa yang

diterbitkan mempunyai jangka waktu yang tidak terbatas, akan tetapi dengan syarat bahwa perusahaan mempunyai hak untuk membeli

kembali saham istimewa tersebut dengan harga tertentu.

e. Tidak mempunyai hak suara, artinya pemegang saham istimewa tidak

mempunyai suara dalam RUPS (Rapat Umum Pemegang Saham). Saham istimewa kumulatif, artinya deviden yang tidak

dibayarkan oleh perusahaan kepada pemegang saham tetap menjadi hak pemegang saham istimewa tersebut. Jika suatu saat perusahaan tidak membagikan deviden, maka pada periode yang lain jika perusahaan

tersebut membagikan deviden, maka perusahaan harus membayarkan deviden terutang tersebut sebelum membagikannya kepada pemegang

saham biasa.

B. Indeks Harga Saham

Indeks Harga Saham adalah salah satu indikator utama yang ada di

pasar modal, yang menunjukan pergerakan perekonomian sehingga saham digunakan sebagai ukuran. Secara sederhana, indeks harga saham adalah suatu

perbandingan antara kegiatan yang sama (produksi, ekspor, hasil penjualan, jumlah uang yang beredar dan lainnya) dalam dua waktu yang berbeda.

Abdul (2006: 12), menyatakan bahwa Indeks Harga Saham merupakan ringkasan dari pengaruh simultan dan kompleks dari berbagai macam variabel yang berpengaruh, terutama tentang kejadian-kejadian ekonomi. Seperti

halnya IHSG, di tentukan dengan mengunakan seluruh yang tercatat di Bursa Efek Indonesia, dimana senantiasa digunakan tanggal 10 Agustus 1982

sebagai nilai dasar IHSG.

Jogiyanto (1998:268) berpendapat bahwa angka indeks atau sering

disebut indeks adalah angka yang adapat digunakan untuk melakukan perbandingan antara kegiatan yang sama dalam waktu yang berbeda.

Saat ini di Bursa Efek Jakarta (BEJ) terdapat 11 (sebelas) jenis indeks,

sebagai berikut (www.jsx.co.id):

1. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal dengan

Jakarta Composite Index (JKSE), mencakup pergerakan harga seluruh

saham biasa dan saham preferen yang tercatat di BEJ.

2. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk masing-masing saham yang didasarkan pada harga dasarnya.

ditetapkan oleh BEI yang disebut JASICA (Jakarta Stock Exchange

Industrial Classification).

4. Indeks LQ-45, terdiri dari 45 saham yang dipilih setelah melalui beberapa kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari

saham-saham tersebut.

5. Jakarta Islamic Index (JII), terdiri dari 30 saham yang sesuai dengan syariah Islam. Dewan Pengawas Syariah PT. DIM (Danareksa Investment Management) terlibat dalam menetapkan kriteria saham-saham yang

masuk dalam JII.

6. Indeks Papan Utama (Main Board Index/MBX), diperuntukkan bagi perusahaan dengan track record yang baik.

7. Indeks Papan Pengembang (Development Board Index/DBX), untuk mengakomodasi perusahaan-perusahaan yang belum bisa memenuhi

persyaratan Papan Utama, tetapi masuk pada kategori perusahaan berprospek. Disamping itu Papan Pengembang diperuntukkan bagi perusahaan yang mengalami restrukturisasi atau pemulihan performa.

8. Indeks Kompas100, menggunakan 100 emiten yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria

yang telah ditentukan.

9. Indeks BISNIS-27, menggunakan 27 emiten yang dipilih berdasarkan kriteria tertentu dan merupakan kerja sama antara PT Bursa Efek

10. Indeks PEFINDO25, menggunakan 25 emiten yang dipilih berdasarkan kriteria tertentu dan merupakan kerja sama antara PT Bursa Efek

Indonesia dengan lembaga rating PEFINDO

11. Indeks SRI-KEHATI, menggunakan 25 emiten yang dipilih berdasarkan kriteria tertentu dan merupakan kerja sama antara PT Bursa Efek

Indonesia dengan Yayasan KEHATI.

Dari berbagai jenis indeks harga saham tersebut, dalam penelitian ini

hanya menggunakan indeks harga saham gabungan (IHSG) sebagai obyek penelitian karena IHSG merupakan proyeksi dari pergerakan seluruh saham

biasa dan saham preferen yang tercatat di BEI.

Indeks Harga Saham Gabungan pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga semua saham yang

tercatat di Bursa Efek Jakarta sekarang Bursa Efek Indonesai, baik saham biasa maupun saham preferen.

Pandji Anoraga dan Piji (2001:100-104) mengatakan, secara sederhana yang disebut dengan indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan peristiwa lainnya. Demikian juga

dengan indeks harga saham, indeks disini akan membandingkan perubahan harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami

penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu. Seperti dalam penentuan indeks lainnya, dalam pengukuran indeks harga saham kita memerlukan juga dua macam waktu, yaitu waktu dasar dan waktu yang

waktu berlaku merupakan waktu dimana kegiatan akan diperbandingkan dengan waktu dasar.

Pergerakan nilai indeks akan menunjukkan perubahan situasi pasar yang terjadi. Pasar yang sedang bergairah atau terjadi transaksi yang aktif, ditunjukkan dengan indeks harga saham yang mengalami kenaikan. Kondisi

inilah yang biasanya menunjukkan keadaan yang diinginkan. Keadaan stabil ditunjukkan dengan indeks harga saham yang tetap, sedangkan yang lesu

ditunjukkan dengan indeks harga saham yang mengalami penurunan. Untuk mengetahui besarnya Indeks Harga Saham Gabungan, digunakan rumus

sebagai berikut (Anoraga dan Pakarti, 2001: 102):

Sehingga dapat disimpulkan bahwa Indeks Harga Saham adalah suatu indeks yang merupakan nilai komulatif dari beberapa saham yang

diperdagangkan di bursa efek, yang dapat digunakan untuk melihat perbandingan atau pergerakan suatu kegiatan. Dalam hal ini, peneliti

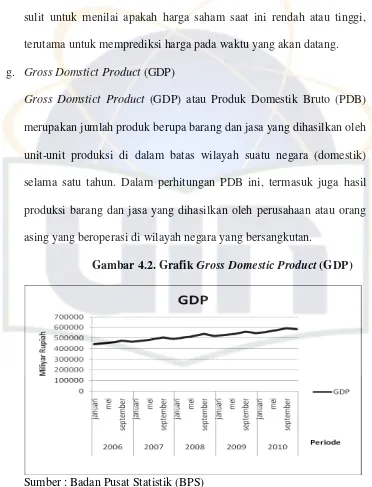

C. Gross Domestic Product (GDP)

Gross Domestic Product (GDP) atau Produk Domestik Bruto (PDB)

merupakan jumlah produk berupa barang dan jasa yang dihasilkan oleh unit-unit produksi di dalam batas wilayah suatu negara (domestik) selama satu tahun. Dalam perhitungan PDB ini, termasuk juga hasil produksi barang dan

jasa yang dihasilkan oleh perusahaan atau orang asing yang beroperasi di wilayah negara yang bersangkutan. Barang-barang yang dihasilkan termasuk

barang modal yang belum diperhitungkan penyusutannya, karenanya jumlah yang didapatkan dari PDB dianggap bersifat bruto (kotor).

Produk domestik bruto adalah ukuran produksi total barang dan jasa didalam suatu perekonomian. PDB yang tumbuh dengan cepat menunujukan perekonomian yang berkembang dengan peluang yang berlimpah bagi

perusahaan untuk meningkatkan penjualan (Bodie Kane, Marcus, 2006:177). Produk Domestik Produk (PDB) mengukur pendapatan setiap orang

dalam perekonomian dan pengeluaran total terhadap output barang dan jasa perekonomian (Mankiw, 2003:16).

“Gross domestic product is the total value of all final goods and

services produced in a given year. GDP includes all goods and services

produced by either citizen- supplied or foreign- supplied resources employed

within the country” (Mc Connel & Brue, 2005:12). “Gross Domestic Product

is the value of final goods and services produced in the country within a given

Menurut Todaro (2009: 46), “Gross Domestic Product measure the

total value for final use of output produced by an economy, by both resident

and non resident.”

“Gross Domestic Product (GDP) is the most comprehensive measure of a nation’s total output of good and services it is the sum of the dollar values

of Consumption (C), gross Invesment (I), government purchases of goods and

services (G, and net Export (X) produced withing a nation during a given

year”. (Samuelson & Nordhaus, 2005:424).

Menurut Sadono Sukirno (2000:33-34) Produk Domestik Bruto adalah

nilai barang-barang dan jasa-jasa yang diproduksikan didalam negara tersebut dalam satu tahun tertentu.

Dapat disimpulkan bahwa PDB didefinisikan sebagai nilai seluruh

barang dan jasa dalam satuan uang. Dalam menghitung nilai tersebut (sekian dollar, atau sekian rupiah), biasanya para ahli ekonomi menggunakan patokan

harga pasar (market price) yang berlaku dari barang dan jasa. Namun harga senantiasa berubah karena inflasi membuat harga lebih tinggi dari tahun ke tahun. Dengan demikian harga merupakan ukuran yang kurang akurat.

Masalah harga-harga yang selalu berubah merupakan masalah yang harus dipecahkan oleh para ekonom manakala mereka menggunakan uang sebagai

tolak ukur.

Dengan demikian diperlukan ukuran yang lebih akurat guna menghitung tingkat output dan pendapatan nasional. Biasanya para ahli

rata-rata atas sejumlah barang. Dengan demikian maka PDB dapat dihitung berdasarkan dua harga yang telah ditetapkan pasar yaitu :

1. PDB Nominal

PDB nominal adalah nilai barang-barang dan jasa yang dihasilkan oleh suatu negara dalam periode tertentu berdasarkan harga yang berlaku

pada periode tersebut. PDB nominal disebut juga GDP at current Price

(PDB harga berlaku). 2. PDB Riil

Sedangkan PDB riil adalah nilai barang-barang dan jasa yang

dihasilkan oleh suatu negara dalam periode tertentu, berdasarkan harga yang berlaku pada suatu tahun tertentu yang dipakai dasar untuk dipergunakan seterusnya dalam menilai barang-barang dan jasa yang

dihasilkan pada periode/tahun berikutnya. Dalam penelitian ini menggunakan data PDB Rill sebagai variabel yang akan diteliti. PDB riil

disebut juga GDP at Constant Price.

Salah satu metode untuk mengukur GDP adalah melalui pendekatan pengeluaran (expenditure approach). Metode ini diperkenalkan oleh seorang

pakar ekonomi terkemuka asal Inggris yaitu John Maynard Keynes dalam bukunya The General Theory of Employment, Interest and Money (New York:

Harcourt, Brace, and World, 1936). Menurut Keynes, GDP terbentuk dari

adalah konsumsi (C), investasi (I), pengeluaran pemerintah (G), dan ekspor bersih (X – M). Jika dirumuskan dalam satu formula menjadi : GDP = C + I+

G + (X - M) Perekonomian suatu negara dimana perekonomiannaya mempunyai hubungan ekonomi dengan negara lain dan terutama dilakukan dengan menjalankan kegiatan ekspor dan impor disebut perekonomian terbuka

(open economy). Tolak ukur yang baik untuk menilai kadar keterbukaan suatu

perekonomian adalah rasio ekspor dan impor terhadap Gross Domestic

Product (GDP). Semakin tinggi rasio ekspor dan impor suatu negara maka perekonomiannya akan dianggap semakin terbuka. Seperti yang terjadi pada

negara-negara di Eropa Barat dan Asia Timur dimana rasio ekspor dan impor mereka terhadap PDB lebih dari 50% (Asian Development Bank, 2007).

D. Inflasi

Nopirin (1996:25) mengemukakan pengertian inflasi adalah kenaikan harga-harga secara umum barang-barang secara terus-menerus.

Tajul (2000:6) mengemukakan pengertian inflasi sebagai berikut :

“inflasi merupakan suatu keadaaan dimana terjadi kenaikan harga-harga

secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka

waktu yang cukup lama. Seirama dengan kenaikan harga-harga tersebut, nilai uang turun secara tajam pula sebanding dengan kenaikan harga-harga

tersebut”.

Menurut McCownell (2002:146) “inflation is a rising general level of

price and is measured as a precentege change in a price index such as the

(2004:39) “inflation is the rate of change in prices and the price level is the

cummulation of past inflation”.

Lain halnya dengan Karhi dan Winardi (1997:217) mengemukakan bahwa inflasi merupakan sebuah fenomena yang dialami oleh sejumlah besar negar-negara di dunia. Menurut Paul A. Samuelson dan William Nordhaus

(dalam Karhi dan Winardi), inflasi adalah suatu kenaikan dalam tingkat umum harga-harga.

Indriyo (1981:139) memberikan pengertian inflasi bahwa pada dasarnya diartikan sebagai penurunan yang tajam terhadap nilai uang dari

suatu negara, yang mengakibatkan terjadinya kenaikan tingkat harga-harga dengan cepat.

Inflasi adalah kecenderungan dari harga-harga untuk meningkat secara

umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan

kenaikan) kepada barang lainnya. Kebalikan dari inflasi disebut deflasi (Bank Indonesia).

Inflasi adalah kenaikan harga barang-barang yang bersifat umum dan

terus-menerus. (Rahardja dan Manurung, 2008:165-166). Dengan demikian, maka kriteria inflasi adalah sebagai berikut:

1. Kenaikan harga barang : terjadi perubahan harga barang yang lebih tinggi

dibandingkan dengan periode sebelumnya.

Inflasi adalah kecenderungan naiknya harga-harga barang dan jasa secara umum dan terus menerus di suatu wilayah pada periode tertentu

(Korteweg, 1973;Auckley, 1978, Boediono, 2001).

Sehingga dapat disimpulkan bahwa inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga umum secara terus menerus pada suatu

negara yang dapat mengakibatkan penurunan nilai mata uang negara tersebut.

1. Teori Inflasi

Secara garis besar ada 3 kelompok teori mengenai inflasi yang masing-masing menyoroti aspek-aspek tertentu.

a. Teori Kuantitas (Irving Fisher 1867-1947)

Teori kuantitas ini menyatakan bahwa proses inflasi itu terjadi karena 2 hal, yaitu jumlah uang beredar dan psikologi (harapan) masyarakat

mengenai kenaikan harga-harga (expectations). Ada 2 hal penting dari teori Kuantitas ini, adalah bahwa, pertama, laju inflasi terjadi jika ada

penambahan volume uang beredar. Kedua, laju inflasi oleh harapan masyarakat mengenai kenaikan harga di masa yang akan datang (Boediono, 1985).

b. Teori Keynes

Inflationary gap terjadi apabila jumlah dari permintaan-permintaan efektif dari semua golongan tersebut, pada tingkat harga yang berlaku

melebihi jumlah maksimum dari barang-barang yang dihasilkan oleh masyarakat. Harga-harga akan naik, karena permintaan total melebihi jumlah barang yang tersedia. Adanya kenaikan harga-harga tersebut

berarti bahwa kegiatan rencana pembelian barang dari golongan-golongan tersebut tidak terpenuhi, selanjutnya mereka akan berusaha

untuk memperoleh dana yang lebih besar lagi, baik golongan pemerintah melalui pencetakan uang baru, atau para pengusaha swasta

melalui kredit dari bank, atau pekerja dengan kenaikan tingkat upah yang lebih besar. Proses inflasi akan terus berlangsung selama jumlah permintaan efektif dari semua golongan masyarakat melebihi jumlah

output yang bisa dihasilkan pada tingkat harga yang berlaku. c. Teori Strukturalis.

Teori strukturalis lebih menekankan pada faktor-faktor struktural dari perekonomian yang menyebabkan terjadinya inflasi, teori ini disebut juga teori inflasi jangka panjang karena yang dimaksud dengan

faktor-faktor struktural di sini adalah faktor-faktor-faktor-faktor yang hanya bisa berubah secara gradual dan dalam jangka yang panjang. Teori ini memberi

tekanan pada ketegaran dari struktur perekonomian negara-negara sedang berkembang. Ada dua ketegaran yang menyebabkan inflasi, yaitu ketegaran berupa ketidakelastisan dari penerimaan ekspor dan

dalam negeri. Kedua proses di atas pada umumnya berkaitan dan memperkuat satu sama lain dalam menyebabkan inflasi. Ketegaran

yang merupakan “ketidakelastisan” dari penerimaan ekspor ini adalah ketegaran di mana nilai dari ekspor tumbuh secara lamban dibanding dengan pertumbuhan sektor-sektor lain. Dasar penukaran yang makin

memburuk dan supply barang-barang ekspor yang tidak elastis ini akan menyebabkan terjadinya kelambanan tersebut. Kelambanan

pertumbuhan penerimaan ekspor ini berarti kelambanan pertumbuhan kemampuan untuk mengimpor barang-barang yang dibutuhkan.

Sedangkan bagi suatu negara untuk mencapai target pertumbuhannya

mengambil kebijaksanaan pembangunan “import substitution

strategy”. Inflasi terjadi jika proses substitusi impor ini makin meluas,

sehingga menaikkan biaya produksi ke berbagai barang, sehingga makin banyak harga-harga yang naik.

2. Jenis Inflasi

Inflasi dapat digolongkan menurut sifatnya, menurut sebabnya, bobot inflasi tersebut dan menurut asal terjadinya (Nopirin, 1987).

a. Menurut Sifatnya

Inflasi menurut sifatnya digolongkan dalam tiga kategori (Nopirin,

1987:27-31), yaitu :

Kenaikan harga terjadi secara lambat, dengan persentase yang kecil dan dalam jangka waktu yang relatif lama (di bawah 10% per

tahun).

2) Inflasi Menengah

Kenaikan harga yang cukup besar dan kadang-kadang berjalan

dalam waktu yang relatif pendek serta mempunyai sifat akselerasi 3) Inflasi Tinggi

Kenaikan harga yang besar bisa sampai 5 atau 6 kali. Masyarakat tidak lagi berkeinginan menyimpan uang. Nilai uang merosot

dengan tajam sehingga ingin ditukar dengan barang. Perputaran uang makin cepat, sehingga harga naik secara akselerasi.

b. Menurut Sebabnya

Secara umum terdapat beberapa faktor yang menyebabkan terjadinya inflasi, yaitu:

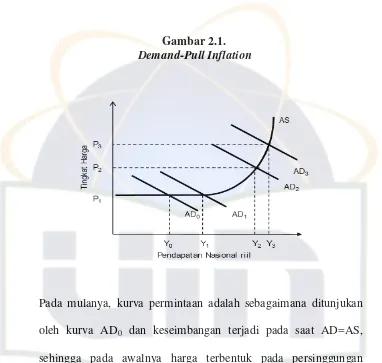

1) Inflasi Tarikan Permintaan (Demand-Pull Inflation)

Gambar 2.1. Demand-Pull Inflation

Pada mulanya, kurva permintaan adalah sebagaimana ditunjukan

oleh kurva AD0 dan keseimbangan terjadi pada saat AD=AS,

sehingga pada awalnya harga terbentuk pada persinggungan

AD0=AS, yaitu pada tingkat harga P1. Pada saat terjadi kenaikan

permintaan agregat (AD), kurva AD berpindah ke kanan (ditunjukan pada AD1 s.d AD3) maka pertambahan permintaan

yang ditunjukan oleh kurva AD1 belum menyebabkan terjadi

perubahan harga, karena perusahaan masih mampu memenuhi

Pendapatan Nasional riil (Y0 Y1 Y2 Y3) permintaan dengan

mengerahkan seluruh sumber daya yang dimilikinya, tetapi pada tingkat permintaan tertentu di kurva AD2 dan AD3, perusahaan

membayar dengan lebih tinggi. (harga meningkat menjadi P2 dan

kemudian menjadi P3).

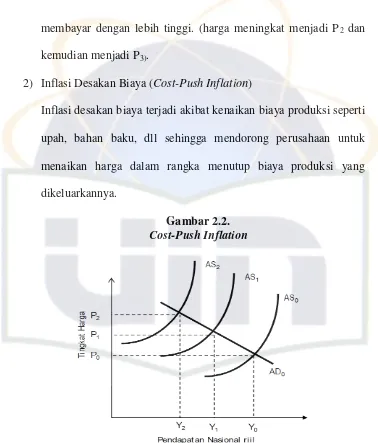

2) Inflasi Desakan Biaya (Cost-Push Inflation)

Inflasi desakan biaya terjadi akibat kenaikan biaya produksi seperti upah, bahan baku, dll sehingga mendorong perusahaan untuk

menaikan harga dalam rangka menutup biaya produksi yang dikeluarkannya.

Gambar 2.2. Cost-Push Inflation

Pada mulanya, kurva permintaan adalah sebagaimana ditunjukan oleh kurva AD0 dan keseimbangan terjadi pada saat AD=AS,

sehingga pada awalnya harga terbentuk pada persinggungan AD0=AS0, yaitu pada tingkat harga P0 dan produksi nasional Y0.

Tetapi pada saat terjadi kenaikan biaya produksi, akan menyebabkan berpindahnya kurva Agregate Supply (AS) dari AS0

menjadi AS1 sehingga keseimbangan berubah menjadi P1dan Y1.

perubahan keseimbangan baru dimana tingkat harga akan mengalami kenaikan menjadi P2 dan produksi nasional turun

menjadi Y2.

3) Imported Inflation

Bersumber dari kenaikan harga-harga barang yang di impor,

terutama barang yang diimpor tersebut mempunyai peranan penting dalam setiap produksi.

4) Struktur Ekonomi

Dengan menggunakan pendekatan ini, terjadinya inflasi dipandang

karena tidak seimbangnya struktur ekonomi. Untuk itu, melalui pendekatan struktur ekonomi (structural approach), inflasi akan ditanggulagi dengan melakukan pembenahan (penataan) pada

semua sektor ekonomi. 5) Moneter

Dalam ilmu ekonomi moneter, terjadinya inflasi atau menurunya nilai mata uang disiasati dengan pendekatan moneter (money

approach). Dengan pendekatan ini, inflasi dinilai sebagai suatu fenomena moneter, yaitu keadaan yang disebabkan terlalu banyaknya uang yang beredar dibandingkan dengan kesediaan

masyarakat untuk memiliki atau menyimpan uang tersebut.

Sadono Sukirno (2007:333), Bobot inflasi dapat dibedakan menjadi empat macam, yaitu :

1) Infalsi ringan, adalah inflasi dengan laju pertumbuhan yang

berlangsung secara perlahan dan berada pada posisi satu digit atau dibawah 10% per tahun.

2) Inflasi sedang, adalah inflasi dengan tingkat laju pertumbuhan berada diantara 10-30% per tahun atau melebihi dua digit dan

sangat mengancam struktur dan pertumbuhan ekonomi suatu negara.

3) Inflasi berat, merupakan inflasi dengan laju pertumbuhan berada

diantara 30-100% per tahun. Pada kondisi demikian, sektor-sektor produksi hampir lumpuh total kecuali yang dikuasai negara.

4) Inflasi sangat berat (hyper inflation), adalah inflasi dengan laju pertumbuhan melampaui 100% per tahun, sebagaimana yang

terjadi pada masa Perang Dunia II (1939-1945). d. Menurut Asalnya

Asal inflasi ditinjau dari asal terjadinya, maka inflasi dapat dibagi

menjadi dua macam menurut Boediono, (1985 : 164-165) :

1) Domestic Inflation

Inflasi yang berasal dari dalam negeri sendiri ini timbul antara lain karena defisit anggaran belanja yang dibiayai dengan percetakan uang baru, atau bisa juga disebabkan oleh gagal panen.

Inflasi yang berasal dari luar negeri ini timbul karena kenaikan harga-harga di luar negeri atau negara-negara langganan

berdagang. Penularan inflasi dari luar negeri ke dalam negeri ini jelas lebih mudah terjadi pada negara-negara yang menganut perekonomian terbuka, yaitu sektor perdagangan luar.

3. Klasifikasi Inflasi

Taqiuddin Ahmad (dalam Adiwarman, 2007:140), seorang ekonom

Islam yang merupakan salah satu murid dari Ibn Khaldun, menggolongkan inflasi dalam golongan, yaitu:

a. Inflasi Alamiah

Inflation alamiah adalah inflasi yang diakibatkan oleh sebab-sebab di mana orang tidak mempunyai kendali atasnya (dalam hal mencegah).

Inflasi alamiah dapat dibedakan berdasarkan penyebabnya menjadi dua golongan sebagai berikut:

1) Akibat uang yang masuk dari luar negeri terlalu banyak, dimana

ekspor meningkat (X) sementara impor (M), maka mengakibatkan naiknya permintaan agregat (demand-pull inflation) karena tingkat

daya beli masyarakat bertambah meningkat.

2) Akibat turunnya tingkat produksi (AS ) karena terjadi paceklik,

perang, atau embargo. Menyebabkan kondisi cost push inflation.

Human error inflation dapat dikelompokan menurut penyebabnya sebagai berikut:

1) Korupsi dan administrasi yang buruk akan menimbulkan kenaikan

pada harga pokok produksi untuk menutupi biaya-biaya tidak perlu tersebut. Denagn naiknya harga pokok produksi akan

mengakibatkan produsen menaikan harga.

2) Pajak yang berlebih menyebabkan dua implikasi berikut:

Kekurangan supply produksi akibat beralihnya kegiatan ekonomi pengusaha ke sektor yang lebih produktif untuk menutup pajak

yang besar Kenaikan harga produksi untuk mengimbangi kenaikan pajak tersebut.

3) Pencetakan uang dengan maksud menarik keuntungan yang

berlebihan. 4. Dampak Inflasi

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi serta produk nasional. Efek terhadap distribusi pendapatan disebut dengan equity effect, sedangkan efek terhadap alokasi faktor

produksi dan pendapatan nasional masing-masing disebut dengan

efficiency dan output effects (Nopirin, 1987:32-34). a. Efek Terhadap Pendapatan (Equity Effect)

Efek terhadap pendapatan sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi. Seseorang

Demikian juga orang yang menumpuk kekayaannya dalam bentuk uang kas akan menderita kerugian karena adanya inflasi. Sebaliknya,

pihak-pihak yang mendapatkan keuntungan dengan adanya inflasi adalah mereka yang memperoleh kenaikan pendapatan dengan prosentase yang lebih besar dari laju inflasi, atau mereka yang

mempunyai kekayaan bukan uang dimana nilainya naik dengan prosentase lebih besar dari pada laju inflasi. Dengan demikian inflasi

dapat menyebabkan terjadinya perubahan dalam pola pembagian pendapatan dan kekayaan masyarakat.

b. Efek Terhadap Output (Output Effects)

Inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi. Alasannya dalam keadaan inflasi biasanya kenaikan harga barang

mendahului kenaikan upah sehingga keuntungan pengusaha naik. Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun

apabila laju inflasi ini cukup tinggi (hyper inflation) dapat mempunyai akibat sebaliknya, yakni penurunan output. Dalam keadaan inflasi yang tinggi, nilai uang riil turun dengan drastis, masyarakat cenderung

tidak mempunyai uang kas, transaksi mengarah ke barter, yang biasanya diikuti dengan turunnya produksi barang. Dengan demikian

E. Nilai Tukar Rupiah (Kurs) 1. Pengertian Nilai Tukar Rupiah

Nilai tukar Rupiah atau disebut juga kurs Rupiah adalah perbandingan nilai atau harga mata uang Rupiah dengan mata uang lain. Perdagangan antar negara dimana masing-masing negara mempunyai alat

tukarnya sendiri mengharuskan adanya angka perbandingan nilai suatu mata uang dengan mata uang lainnya, yang disebut kurs valuta asing atau

kurs (Salvatore,1998:8).

penentuan nilai tukar atau kurs mata uang merupakan hal yang

penting bagi pelaku bursa valas, karena kurs valas sangat mempengaruhi jumlah biaya yang harus dikeluarkan serta besarnya manfaat (keuntungan) yang akan diperoleh dalam berbagai transaksi.

Menurut Fabozzi dan Franco (1996:724) “an exchange rate is

defined as the amount of one currency that can be exchange per unit of

another currency, or the price of one currency in items of another

currency”.

“the nominal exchange rate is the relative price of the currency of

two countries. sedangkan the real exchange rate is the relative price of the

good of two countries”(Mankiw, 2003:127).

mata uang negara lain. Misalnya nilai tukar rupiah terhadap Dolar AS, nilai tukar rupiah terhadap Yen, dan lain sebagainya. Kurs inilah sebagai

salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun pasar uang karena investor cenderung akan berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap mata uang asing khususnya

Dolar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003).

Lain halnya dengan Agus (2001:467) yang mengemukakan bahwa nilai tukar (Exchange rate) menunjukan banyaknya unit mata uang yang

dapat dibeli atau di tukar dengan satu satuan mata uang lain.

Nopirin (1996:163) menjelaskan dalam pertukaran antara dua mata uang yang berbeda, maka akan terdapat perbandingan nilai/harga antara

kedua mata uang tersebut, yang sering disebut kurs (Exchange rate). Lebih lanjut Nopirin menjelaskan bahwa dalam kurs mata uang, ada beberapa

perbedaan tingkat kurs yang timbul, yaitu :

a. Perbedaan antara kurs beli dan jual oleh para pedagang valuta asing / Bank. kurs beli adalah kurs yang dipakai apabila para pedangang

valuta asing atau Bank membeli valuta asing, dan kurs jual apabila mereka menjual. selisih antara kurs tersebut merupakan keuntungan

bagi para pedagang.

b. Perbedaan kurs yang diakibatkan oleh perbedaan dalam waktu pembayaran kurs TT (telegraphic transfer) lebih tinggi dari pada kurs