BAB II

TINJAUAN PUSTAKA

2.1 Pajak

2.1.1 Pengertian Pajak

Definisi atau pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam buku Mardiasmo (2011:1) adalah sebagai berikut :

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Menurut Prof. Dr. P. J. A. Adriani dalam buku Moch. Zain (2007) menjelaskan bahwa:

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan umum undang – undang dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan”.

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 menjelaskan bahwa:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

2.1.2 Ciri-ciri Pajak

Menurut Mardiasmo (2011:1) pajak memiliki unsur - unsur: 1. Iuran rakyat kepada negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan undang–undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.3 Fungsi Pajak

Menurut Prof. Dr. P. J. A Andriani dan Prof. Dr. Rochmat Soemitro dalam Resmi (2008;3) mengatakan bahwa dalam pajak terkandung fungsi diantaranya:

Fungsi budgetair yaitu pajak digunakan sebagai alat untuk dapat membiayai pengeluaran Negara. Pajak-pajak ini digunakan untuk membiayai pengeluaran rutin dan pembangunan didalam suatu Negara. Untuk mengoptimalkan fungsi budgetair pajak pemerintah biasanya melakukan ekstensifikasi dan intensifikasi pemungutan pajak.

2. Fungsi mengatur (regulerend)

Fungsi regulerend yaitu pajak digunakan sebagai pengatur untuk melaksanakan kebijakan-kebijakan pemerintah dibidang sosial, ekonomi, dan lainnya dalam mencapai tujuan-tujuan tertentu diluar bidang keuangan.

Selain dua fungsi diatas, adapun dua aspek tambahan, yaitu: 1. Fungsi stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

2. Fungsi retribusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

2.1.4 Pengelompokan Pajak

Pengelompokan pajak seperti yang ditulis Mardiasmo (2011): 1. Menurut golongannya.

a. Pajak langsung, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai. 2. Menurut sifatnya.

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan.

b. Pajak Objektif, pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungutnya.

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, dan Bea Materai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

2.1.5 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7) sistem pemungutan pajak terdiri dari: 1. Official Assesment System.

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri–cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajb Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri–cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri,

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang,

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri–cirinya:

wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.2 Nomor Pokok Wajib Pajak (NPWP) 2.2.1 Pengertian NPWP

Sasaran program ekstensifikasi terhadap orang pribadi adalah pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan yang dengan bertambahnya NPWP maka diharapkan memberikan peningkatan atas penerimaan pajak (Jayadi, 2008).

Menurut Mardiasmo (2011) tentang Nomor Pokok Wajib Pajak (NPWP) adalah suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak.Sebelum memenuhi kewajiban dalam perpajakan Wajib Pajak harus sudah memiliki NPWP.

2.2.2 Fungsi NPWP

Menurut Mardiasmo (2011:26), bahwa fungsi dari NPWP antara lain: 1. Sebagai tanda pengenal diri atau identitas wajib pajak.

2. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

2.2.3 Pendaftaran NPWP

Menurut Mardiasmo (2011:26), kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka waktunya, karena hal ini berkaitan dengan saat pajak terutang dan kewajiban mengenakan pajak terutang. Jangka waktu pendaftaran NPWP adalah:

1. Bagi Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak badan, wajib mendaftarkan diri paling lambat 1 bulan setelah saat usaha mulai dijalankan.

2. Wajib Pajak orang pribadi yang tidak menjalankan suatu usaha atau tidak melakukan pekerjaan bebas apabila jumlah penghasilannya sampai dengan 1 bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak, wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya.

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan NPWP akan dikenakan sanksi perpajakan.

2.2.4 Sanksi NPWP

Setiap orang yang dengan sengaja tidak mendaftarkan diri atau menyalah gunakan atau menggunakan tanpa hak Pengukuhan Pengusaha Kena Pajak, sehingga dapat merugikan pada pendapatan negara akan dikenakan sanksi sebagaimana dijelaskan oleh Mardiasmo (2011:27) sebagai berikut:

“Dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pjak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar.”

2.2.5 Penghapusan NPWP

Penghapusan NPWP dapat dilakukan dalam hal terjadi kondisi sebagaimana dijelaskan oleh Siti Resmi dalam buku Perpajakan: Teori dan Kasus (2003;25), sebagai berikut:

1. Wajib Pajak meninggal dunia dan tidak meninggalkan warisan.

2. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan. 3. Warisan yang belum terbagi dalam kedudukan sebagai Subjek Pajak

selesai dibagi.

4. Wajib Pajak badan yang telah dibubarkan secara resmi berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

5. Bentuk usaha tetap yang karena sesuatu hal kehilangan statusnya sebagai bentuk usaha tetap.

6. Wajib Pajak orang pribadi lainnya yang tidak memenuhi syarat lagi sebagai Wajib Pajak.

Dari kutipan diatas, dapat disimpulkan bahwa NPWP bisa menjadi tidak berlaku atau bahkan dihapuskan manakala wajib pajak memenuhi kondisi-kondisi yang telah disebutkan diatas.

2.3 Surat Pemberitahuan (SPT)

2.3.1 Pengertian Surat Pemberitahuan (SPT)

Definisi atau pengertian Surat Pemberitahuan (SPT) menurut Mardiasmo (2011:31) adalah:

“Surat Pemberitahuan (SPT) adalah surat oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

2.3.2 Fungsi Surat Pemberitahuan (SPT)

Fungsi Surat Pemberitahuan (SPT) menurut Mardiasmo (2011:31), antara lain:

1. Bagi Wajib Pajak Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak;

b. Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

c. Harta dan kewajiban;dan/atau

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaoprkan dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak penjualan Atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peraaturan perundang-undangan perpajakan.

3. Bagi pemotongan atau pemungutan pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan pajak yang dipotong atau dipungut dan disetorkannya. 2.3.3 Prosedur Penyampaian Surat pemberitahuan (SPT)

Menurut Mardiasmo (2011:32), prosedur penyampaian Surat

Pemberitahuan (SPT) antara lain:

1. Wajib Pajak sebagaimana mengambil sendiri Surat Pemberitahuan di tempat yang ditetapkan oleh Direktur Jendral Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Wajib Pajak juga dapat mengambil Surat Pemberitahuan dengan cara lain, misalnya dengan mengakses situs Direktorat Jenderal Pajak untuk memperoleh formulir Surat Pemberitahuan tersebut.

2. Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikan ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempatlain yang ditetapkan oleh Direktur Jenderal Pajak.

3. Wajib Pajak yang telah mendapat telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahsa asing dan mata uang selain Rupiah, wajib menyampaikan Surat Pemberitahuan dalam bahasa Indonesia dengan menggunakan satuan mata uang selain Rupiah yang diizinkan.

4. Penandatangan SPT dapat dilakukan secara biasa, dengan tanda tangan stempel, atau tanda tangan elektronik atau digital, yang semuanya mempunyai kekuatan hukum yang sama.

5. Bukti-bukti yang harus dilampirkan pada SPT, antara lain:

a. Untuk Wajib Pajak yang mengadakan pembukuan: Laporqan Keuangan berupa neraca dan laporan rugi laba serta keterangan-keterangan lain yang diperlukan untuk menghitung besarnya penghasilan kena pajak

b. Untuk SPT Masa PPN sekurang-kurangnya memuat jumlah Dasar Pengenan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

c. Untuk Wajib Pajak yang menggunakan norma perhitungan: Perhitungan jumlah yang terjadi dalam tahun pajak yang bersangkutan.

2.3.4 Pembetulan Surat Pemberitahuan (SPT)

Apabila dalam pengisian SPT terdapat kekeliruan, Wajib Pajak atas kemauan sendiri masih berhak untuk melakukan pembetulan, tetapi dituntut syarat

bahwa Direktur Jendral Pajak belum melakukan pemeriksaan. Mulai melakukan tindakan pemeriksaan dimaksudkan pada saat Surat Pemberitahuan Pemeriksaan Pajak (SP3) disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga dari wajib pajak yang telah dewasa. Dalam menetapkan waktu atau kapan Wajib Pajak membetulkan SPT perlu diperhatikan status SPT tersebut (Waluyo, 2008:45).

Wajib Pajak melakukan pembetulan sehingga menyatakan rugi atau lebih bayar SPT menurut Waluyo (2008:45), pembetulan SPT harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan. Daluwarsa penetapan dimaksudkan jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak.

Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan maupun Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran samapai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan (Mardiasmo,2011:33).

Menurut Pasal 8 angka 2 Undang-undang 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan walapun telah dilakukan tindakan pemeriksaan, tetapi belum dilakukan Wajib Pajak, terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan penyidikan apabila Wajib Pajak dengan kemauan sendiri mengungkapan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah

pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 150% (seratus lima puluh persen) dari jumlah pajak yang kurang dibayar.

Menurut Waluyo (2008:45), apabila Direktur Jenderal Pajak telah melakukan pemeriksaan tetapi belum menerbitkan surat ketetapan pajak, Wajib Pajak dengan kesadaranya sendiri dapat mengungkapan dalam laporan tersendiri tentang ketidakbenaran pengisian SPT yang telah disampaikan sesuai keadaan yang sebenarnya sehingga mengakibatkan:

1. Pajak-pajak yang masih harus dibayar menjadi lebih besar atau lebih kecil;

2. Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil atau lebih besar;

3. Jumlah harta menjadi lebih besar atau lebih kecil; atau

4. Jumlah modal menjadi lebih besar atau lebih kecil, dan proses pemeriksaan tetap dilanjukan.

Pajak yang kurang dibayar yang timbul sebagai akibat dari pengungkapan ini beserta sanksi administrasi berupa kenaikan sebesar 50% (lima puluh persen) dari pajak yang kurang dibayar, harus dilunasi oleh Wajib Pajak sebelum laporan tersendiri dimaksud disampaikan (Mardiasmo,2011:34).

Wajib Pajak dapat membetulkan Surat Pemberitahuan Tahunan yang telah disampaikan menurut Mardiasmo (2011:34) dalam hal Wajib Pajak menerima ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali Tahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya yang menyatakan rugi fiskal yang berbeda

dengan rugi fiskal yang telah dikompensasikan dalam Surat Pemeberitahuan Tahunan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan setelah menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

2.3.5 Jenis Surat Pemberitahuan (SPT)

Menurut Suparmono (2010:12) Secara garis besar, Surat Pemberitahuan (SPT) dibedakan menjadi 2, antara lain:

1. SPT Masa

Merupakan surat yang oleh Wajib Pajak digunakan untuk perhitungan dan/atau pembayaran pajak yang terutang dalam suatu Masa Pajak (1 bulan takwim) atau pada suatu saat. SPT Masa terdiri dari:

a. SPT Masa PPh Pasal 21 dan 26; b. SPT Masa PPh Pasal 22;

c. SPT Masa PPh Pasal 23; d. SPT Masa PPh Pasal 26;

e. SPT Masa PPh Pasal 4 Ayat (2); f. SPT Masa PPh Pasal 15; serta

g. SPT Masa PPN dan PPnBM.

2. SPT Tahunan

Merupakan surat yang oleh Wajib Pajak untuk perhitungan dan/atau pembayaran pajak yang terutang dalam suatu tahun pajak SPT Tahunan terdiri dari:

a. SPT 1771-Rupiah: SPT Tahunan PPh bagi Wajib Pajak Badan. b. SPT 1771-US: SPT Tahunan PPh bagi Wajib Pajak Badan yang

diizinkan menyelenggarakan pembukuan dalam bahasa inggris dan mata uang dollar Amerika Serikat.

c. SPT 1770: SPT Tahunan PPh Wajib Pajak Orang Pribadi yang memiliki penghasilan dari usaha/pekerjaan bebas, dari satu lebih pemberi kerja.

d. SPT 1770 S: SPT Tahunan PPh Wajib Pajak Orang Pribadi yang memiliki penghasilan dari satu atau lebih pemberi kerja, dengan penghasilan bruto lebih dari 60 juta rupiah setahun.

e. SPT 1770 SS: SPT Tahunan PPh Wajib Pajak Orang Pribadi yang memiliki penghasilan dari satu pemberi kerja, dengan penghasilan bruto tidak lebih dari 60 juta rupiah setahun.

f. SPT 1721: SPT Tahunan PPh Pasal 21.

Menurut Waluyo (2008:33) dari jenis SPT tahunan maupun SPT Masa berbentuk:

1. formulir kertas (handcopy); atau

2. e-SPT yaitu data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan Direktorat Jendral Pajak.

2.3.6 Batas Penyampaian Surat Pemberitahuan

Menurut Mardiasmo (2011:35), batas waktu penyampaian Surat Pemberitahuan adalah:

a. untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak. Khusus untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya Masa Pajak.

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

Menurut Waluyo (2008:38), untuk memudahkan dalam menetapkan batas waktu penyampaian SPT baik Masa maupun Tahun, berikut disampaikan batas waktu penyampaian SPT sebagai berikut:

1. SPT Masa

Jenis Pajak Pihak yang

Menyampaikan Pajak

Batas Waktu Penyampaian

PPh Psal 21 Pemotong PPh Pasal 21 Paling lama 20 (dua

puluh) hari setelah Masa Pajak berakhir

PPh Pasal 22-Impor

Bea Cukai 14 (empat belas) hari

setelah akhir Masa Pajak

PPh Pasal 22 Bendahara Pemerintah 14 (empat belas) hari

setelah akhir Masa Pajak PPh Pasal 22 oleh

DJBC (Ditjen Bea Cukai)

Pemungut Pajak (DJBC) Secara mingguan paling lama 7 (tujuh) hari setelah akhir batas waktu penyetoran pajak

PPh Pasal 22 Pihak yang melakukan

penyerahan

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

badan tertentu penyerahan puluh) hari setelah akhir Masa Pajak

PPh Pasal 23 Pemotong PPh Pasal 23 Paling lama 20 (dua

puluh) hari setelah akhir Masa Pajak

PPh Pasal 25 Wajib Pajak yang

mempunyai NPWP

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

PPh Pasal 26 Pemotong PPh Pasal 26 Paling lama 20 (dua

puluh) hari setelah akhir Masa Pajak

PPN dan PPnBm Pengusaha Kena Pajak Paling lama 20 (dua

puluh) hari setelah akhir Masa Pajak

PPN dan PPnBM DJBC (Ditjen Bea Cukai)

Bea Cukai Paling lama 7 (tujuh) hari

setelah akhir Masa Pajak

PPN dan PPnBm Pemungut Pajak selain

Bendaharawan

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

Sumber: Waluyo 2. SPT Tahunan

Jenis Surat Pemberitahuan (SPT) Batas Waktu Penyampaian SPT Tahunan PPh Orang Pribadi

yang melakukan kegiatan usaha atau pekerjaan bebas

Paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

SPT Tahunan PPh Orang Pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas

Paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

SPT Tahunan PPh Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dengan

penghasilan bruto tidak lebih dari Rp 30.000.000 setahun

Paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

SPT Tahunan PPh Badan Paling lama 4 (empat) bulan setelah

akhir Tahun Pajak Sumber: Waluyo

2.3.7 Perpanjangan Jangka Waktu Penyampaian SPT

Wajib Pajak dapat memperpanjang jangka waktu penyampaian waktu penyampaian SPT Tahunan sebagaimana dimaksud untuk paling lama 2 (dua) bulan sejak batas waktu penyampaian SPT Tahunan dengan cara menyampaikan Pemberitahuan Perpanjangan SPT Tahunan (Mardiasmo, 2011:35).

Menurut Waluyo (2008:35), dalam hal Wajib Pajak tidak dapat memenuhi batas waktu penyampaian SPT Tahunan Pajak Penghasilan, maka Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan dengan cara menyampaikan pemberitahuan perpanjangan SPT Tahunan. Pemberitahuan dimaksud dibuat secara tertulis dan disampaikan ke Kntor Pelayanan Pajak sebelum waktu penyampaian SPT Tahunan berakhir dengan dilampiri sebagai berikut:

1. Perhitungan sementara Pajak terutang dalam 1 (satu) Tahun yang batas waktu penyampaiannya diperpanjang;

2. Laporan Keuangan sementara; dan

3. Surat Setoran Pajak (SSP) sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang.

2.3.8 Sanksi Terlambat atau Tidak Menyampaikan Surat Pemberitahuan Menurut Mardiasmo (2011:36), apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang telah ditentukan atau batas waktu perpanjangan penyampaian Surat Pemberitahuan, dikenai sanksi administrasi berupa denda sebesar:

b. Rp 500.000,- (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai,

c. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan,

d. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi.

Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengka, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak dan Wajib Pajak tersebut wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan 200% dari jumlah pajak yang kurang dibayar yang ditetapkan melalui penertiban Surat Ketetapan Pajak Kurang Bayar.

2.4 Ekstensifikasi Pajak 2.4.1 Pengertian Ekstensifikasi

Menurut Surat Edaran Direktur Jendral Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanakan Ekstensifikasi Wajib Pajak adalah:

“Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan Objek Pajak dalam administrasi Direktorat Jendral Pajak (DJP).”

Menurut Oktaviani (2010:2), ekstensifikasi seharusnya sama sekali tidak membebani Wajib Pajak dengan jumlah pajak yang lebih besar dari yang seharusnya terutang berdasarkan peraturan, melainkan upaya untuk menumbuhkan kesadaran berpajak bagi mereka yang telah menerima penghasilan diatas PTKP dengan mendaftarkan diri dan memperoleh NPWP serta membayar dan melaporkan secara jujur berapa besarnya pajak terutangnya. Dengan adanya upaya ini, diharapkan timbul kesadaran dari masyarakat untuk mendaftarkan diri sebagai Wajib Pajak.

Dalam Peraturan Direktur Jenderal Pajak Nomor PER - 116/PJ./2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendapatan Objek Pajak Bumi dan Bangunan, Pasal 1 angka 8 yang dimaksud dengan ekstensifikasi, adalah:

“Ekstensifikasi adalah kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) kepada WP OP.”

2.4.2 Tujuan dan Sasaran Kegiatan Ekstensifikasi

Surat Edaran Direktur Jenderal Pajak Nomor SE-13/PJ./2007 tentang Penjelasan Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ./2006 tentang Tata cara pemutakhiran data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan/atau memiliki tempat usaha dipusat perdagangan dan/atau pertokoan, angka 1 dan 2, yaitu:

Pemberian NPWP dengan memperhatikan asas domisili, sedangkan pemenuhan kewajiban perpajakan timbulsebagai akibat pemberian NPWP tetap mengacu pada prinsip self assessment.

2. Sasaran kegiatan ekstensifikasi

Kegiatan ini harus dilaksanakan secara menyeluruh terhadap setiap gerai/tempat usaha yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh WPOP baik yang telah memiliki NPWP, data dan identitasnya dimutakhirkan sesuai dengan ketentuan.

2.4.3 Ruang Lingkup dan Jangka Waktu Pemeriksaan

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak angka 2 adalah sebagai berikut:

1. Pemberian NPWP dan atau pengukuhan sebagai PKP, termasuk pemberian NPWP secara jabatan terhadap Wajib Pajak PPh orang pribadi yang berstatus sebagai karyawan perusahaan, orang pribadi yang bertempat tinggal di wilayah atau lokasi pemukiman atau perumahan, dan orang pribadi lainnya (termasuk orang asing yang bertempat tinggal di Indonesia atau orang pribadi berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan), yang menerima atau memperoleh penghasilan melebihi batas Penghasilan Tidak Kena Pajak (PTKP);

2. Pemberian NPWP dilokasi usaha, termasuk pengukuhan sebagai PKP, terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di

sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya;

3. Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib Pajak badan yang berdasarkan data yang dimiliki atau diperoleh ternyata belum terdaftar sebagai Wajib Pajak dan atau PKP baik di domisili atau lokasi; 4. Penentuan jumlah angsuran PPh Pasal 25 dan atau jumlah PPN yang harus

disetor dalam tahun berjalan, dimulai sejak bulan Januari tahun yang bersangkutan;

5. Penentuan jumlah PPN yang terutang atas transaksi penjualan dalam tahun berjalan, khususnya untuk PKP Pedagang Eceran, yang mempunyai usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau sentra ekonomi lainnya.

2.4.4 Unit Organisasi dan Petugas Pelaksana Kegiatan Ekstensifikasi

Kegiatan Ekstensifikasi oleh Unit Organisasi dan Petugas Pelaksana Kegiatan Ekstensifikasi. Hal ini tercantum dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak angka 3 dan 4 adalah sebagai berikut:

Angka 3, unit organisasi yang melaksanakan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak:

1. Seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak (KPP) serta Kantor Penyuluhan Pajak yang berada diluar kota kedudukan KPP;

2. Dalam hal kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak dimaksudkan untuk menghitung jumlah pajak yang terutang, Kepala KPP dapat menunjuk petugas pada Seksi PPh, Seksi PPN dan Pajak Tidak Langsung Lainnya, serta seksi lainnya di KPP untuk diperbantukan pada Seksi PDI dan atau Kantor Penyuluhan Pajak; 3. Khusus untuk pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan

intensifikasi pajak dalam tahun 2001, dilakukan oleh Tim atau Satuan Tugas yang dikoordinir oleh Kepala KPP dengan pengarahan dan pengawasan oleh Kepala Kantor Wilayah (Kakanwil) DJP.

Angka 4, petugas pelaksana yang melaksanakan kegiatan ekstensifikasi Wajib pajak dan intensifikasi pajak adalah Petugas yang memenuhi kualifikasi sebagai pelaksana kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak, meliputi:

4.1Petugas yang ditunjuk oleh kepala KPP;

4.2Petugas Kantor Penyuluhan Pajak yang ditunjuk oleh Kepala KPP; 4.3Petugas lain yang ditunjuk oleh Kakanwil DJP.

2.4.5 Pelaksanaan Ekstensifikasi Wajib Pajak

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak angka 8 sebagai berikut:

1. Atas Pemberitahuan yang dikirim kepada Wajib Pajak terdapat beberapa kemungkinan :

Wajib Pajak menanggapi dan bersedia untuk mendaftarkan diri dan diberikan NPWP dan atau dikukuhkan sebagai PKP dengan mengisi formulir pendaftaran Wajib Pajak dan atau PKP;

• Wajib Pajak tidak menanggapi Pemberitahuan, walaupun Pemberitahuan telah diterima;

• Wajib Pajak menanggapi Pemberitahuan dengan menyatakan bahwa yang bersangkutan tidak wajib memiliki NPWP dan atau belum perlu dikukuhkan sebagai PKP;

• Wajib Pajak menanggapi Pemberitahuan dengan menyatakan bahwa yang bersangkutan sudah memiliki NPWP dan atau telah dikukuhkan sebagai PKP;

• Wajib Pajak menanggapi Pemberitahuan dengan menyatakan bahwa yang bersangkutan sudah memiliki NPWP dan dikukuhkan sebagai PKP di KPP lainnya; atau

• Wajib Pajak tidak menanggapi oleh karena Pemberitahuan kembali dari Kantor Pos (Kempos).

2. Terhadap Wajib Pajak yang berusaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau sentra ekonomi lainnya, seluruhnya dilakukan PSL.

3. Terhadap Wajib Pajak selain yang dimaksud dalam angka 2. sepanjang memenuhi keadaan dimaksud pada angka 1.1, dilakukan proses pemberian NPWP dan atau pengukuhan sebagai PKP sesuai ketentuan yang berlaku.

4. Terhadap Wajib Pajak selain yang dimaksud dalam angka 2. sepanjang memenuhi keadaan dimaksud pada angka 1.2, oleh Seksi PDI data Wajib Pajak tersebut diteruskan ke Seksi Tata Usaha Perpajakan untuk dilakukan proses pemberian NPWP dan atau pengukuhan sebagai PKP secara jabatan sesuai dengan tata cara yang sudah ditentukan.

5. Terhadap Wajib Pajak selain yang dimaksud dalam angka 2 sepanjang memenuhi keadaan dimaksud pada angka 1.3, dan angka 1.6, dilakukan PSL. 6. Terhadap Wajib Pajak selain yang dimaksud dalam angka 2. sepanjang

memenuhi keadaan dimaksud pada angka 1.4, dan 1.5, dilakukan pencocokan dengan data MFL:

• Dalam hal Wajib Pajak telah terdaftar dengan nama dan alamat domisili Wajib Pajak sesuai dengan MFL, dilakukan updating dalam daftar dimaksud dengan membubuhkan catatan bahwa Wajib Pajak sudah terdaftar dan sekaligus mencantumkan NPWP dalam kolom keterangan; • Dalam hal Wajib Pajak telah terdaftar namun nama dan alamatnya berbeda

dengan data MFL, dilakukan PSL;

• Dalam hal Wajib Pajak ternyata belum terdaftar, dilakukan PSL.

2.5 Pajak Penghasilan

2.5.1 Pengertian Pajak Penghasilan

Menurut Resmi (2009:80), pajak penghasilan adalah pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 pasal 1, menjelaskan bahwa:

“Undang-undang ini mengatur pengenaan pajak penghasilan terhadap subyek pajak berkenaan dengan penghasilan yang diterima atau diperoleh dalam tahun pajak. Subyek pajak tersebut dikenakan pajak apabila menerima atau memperoleh penghasilan. Subyek pajak yang menerima atau yang memeproleh penghasilan dalam undang-undang ini disebut WP. Wajib Pajak dikenakan pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak”.

2.5.2 Subjek Pajak Penghasilan

Pajak penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang di terima atau diperoleh dalam Tahun Pajak. Yang termasuk Subjek Pajak menurut Mardiasmo (2011;135) adalah:

1. Orang pribadi dan warisan yang belum terbagi.

2. Badan yaitu PT, CV, Perseroan lainnya, BUMN, BUMD, Persekutuan, Perkumpulan, Firma, Kongsi, Koperasi, Yayasan atau organisasi sejenis, Lembaga, Dana Pensiun, dan bentuk badan usaha lain.

3. Bentuk Usaha Tetap (BUT)

1. Subjek Pajak dalam negeri yang terdiri atas: a. Subjek pajak orang pribadi, yaitu:

• Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari dalam 12 bulan.

• Orang pribadi yang dalam tahun pajak berada di Indonesia dan punya niat bertempat tinggal di Indonesia.

b. Subjek Pajak badan, yaitu:

Badan yang didirikan atau bertempat kedudukan di Indonesia. c. Subjek Pajak warisan, yaitu:

Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

2. Subjek Pajak luar negeri yang terdiri atas: a. Subjek Pajak orang pribadi, yaitu:

Orang pribadi yang bertempat tinggal atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menerima/ memperoleh penghasilan dari Indonesia meski bukan dari menjalankan usaha atau pekerjaan.

b. Subjek Pajak badan, yaitu:

Badan yang tidak didirikan atau bertempat kedudukan di Indonesia yang:

1) Menjalankan usaha/ kegiatan melalui BUT di Indonesia.

2) Menerima/ memperoleh penghasilan dari Indonesia tidak melalui BUT di Indonesia.

Subjek Pajak luar negeri tidak wajib SPT. Yang tidak termasuk subjek pajak adalah:

1. Badan perwakilan negara asing.

2. Pejabat perwakilan diplomatik dan konsultan atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat: bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatannya di Indonesia; dan negara yang bersangkutan memberikan perlakuan timbale balik.

3. Organisasi internasional sebagaimana dimaksud dalam Keputusan Menteri Keuangan Nomor: 611/KMK.04/1994, dengan syarat: tidak menjalankan usaha atau melakukan kegiatan lain untuk memperoleh penghasilan di Indonesia.

4. Pejabat perwalian organisasi internasional sebagaimana dimaksud dalam Keputusan Menteri Keuangan Nomor: 611/KMK.04/1994 tanggal 23 Desember 1994, dengan syarat: bukan warga negara Indonesia; dan tidak mempunyai penghasilan lain di Indonesia.

2.5.3 Objek Pajak Penghasilan

Penghasilan tersebut dapat dikelompokkan menjadi: 1. Penghasilan dari pekerjaan (hubungan kerja). 2. Penghasilan dari kegiatan usaha.

3. Penghasilan dari modal atau penggunaan harta. 4. Penghasilan dari pekerjaan bebas.

5. Penghasilan lain-lain, yaitu penghasilan yang tidak dapat diklarifikasikan ke dalam salah satu dari empat kelompok penghasilan di atas, seperti: a. Keuntungan karena pembebasan utang.

b. Keuntungan karena selisih kurs mata uang asing. c. Selisih lebih karena penilaian kembali aktiva. d. Premi asuransi.

e. Hadiah undian.

2.5.4 Penghasilan Tidak kena Pajak (PTKP)

Menurut Waluyo (2008:108) untuk menghitung Penghasilan Kena Pajak dari Wajib Pajak Orang Pribadi Dalam Negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak (PTKP).

Sesuai Peraturan Menteri Keuangan No.162/PMK.011/2012 Tanggal 22 Oktober 2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP) memuat besarnya perubahan PTKP yang telah disesuaikan menjadi sebagai berikut:

1. Rp 24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah) untuk diri Wajib Pajak orang pribadi;

2. Rp 2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

3. Rp 24.300.000,00 (dua puluh emapat juta tiga ratus ribu rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang Nomer 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomer 36 Tahun 2008; Rp. 2.025.000,00 (dua juta dua puuh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semanda dalam garis keturuanan lurus serta anak angkat, yang menjadi tanggungan sepenuhnuya, paling banyak 3 (tiga) orang untuk setiap keluarga.

2.5.5 Tarif Pajak Penghasilan

Menurut Undang-undang Nomer 36 Tahun 2008, bahwa tariff pajak penghasilan adalah sebagai berikut:

1. Wajib Pajak orang pribadi dalam negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Samapai dengan Rp 50.000.000,00 (lima puluh juta rupiah) 5 % (lima persen) Di atas Rp 50.000.000,00 (lima puluh juta rupiah) sampai

dengan Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)

15 % (lima belas persen)

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah)

25 % (dua puluh lima persen) Di atas Rp 500.000.000,00 (lima ratus juta rupiah) 30% (tiga puluh

persen)

2. Wajib Pajak Badan dalam negeri dan Bentuk Usaha Tetap

Tahun Pajak Tarif Pajak

2009 28%

2010 dan selanjutnya 25%

PT yang 40% sahamnya diperdagangkan di bursa efek 5% lebih rendah dari yang seharusnya

Peredaran bruto sampai dengan Rp. 50.000.000.000 Pengurangan 50% dari yang seharusnya

2.6 Tingkat Kepatuhan Wajib Pajak

Menurut Nurmantu (2005) dalam Syahputra (2012:27), kepatuhan Wajib Pajak dapat definisikan sebagai berikut:

“Kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.Ada dua macam kepatuhan yakni kepatuhan formal dan kepatuhan material”.

2.7 Tingkat Penerimaan Pajak Penghasilan

Penerimaan pajak adalah penghasilan yang diperoleh oleh pemerintah yang bersumber dari pajak rakyat. Tidak hanya sampai pada definisi singkat di atas bahwa dana yang diterima di kas negara tersebut akan dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya kemakmuran rakyat, sebagaimana maksud dari tujuan negara yang disepakati oleh para pendiri awal negara ini yaitu menyejahterakan rakyat, menciptakan kemakmuran yang berasaskan kepada keadilan sosial (Suherman, 2011).

2.8 Penelitian Terdahulu

a. Abu Gandjar Aritosa Hidayat (2008)

Berdasarkan hasil penelitian Abu Gandjar Aritosa Hidayat dalam skripsinya yang berjudul “Pengaruh Kegiatan Ekstensifikasi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi” disimpulkan bahwa kegiatan ekstensifikasi berpengaruh secara signifikan terhadap penerimaan pajak penghasilan orang pribadi. Kegiatan ekstensifikasi mempengaruhi

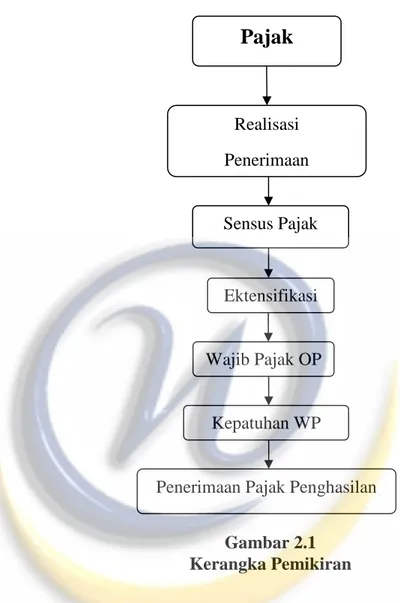

Pajak

Realisasi

Penerimaan

Sensus Pajak

Penerimaan Pajak Penghasilan Ektensifikasi

Wajib Pajak OP

Kepatuhan WP

Gambar 2.1 Kerangka Pemikiran

penerimaan pajak penghasilan sebesar 77,5% sedangkan sisanya 22,5% faktor-faktor lain.

b. Diana Fitriani W dan Putu Mahardika Adi Saputra (2009)

Berdasarkan hasil penelitian Diana Fitriani W dan Putu Mahardika Adi Saputra dalam jurnal yang berjudul “Analisa Faktor-faktor yang Mempengaruhi Jumlah Penerimaan Pajak Penghasilan Orang Pribadi (Studi Kasus di Wilayah Kerja Kantor Pelayanan Pajak Batu) disimpulkan bahwa Jumlah WP OP terdaftar, jumlah SSP yang diterima, ektensifikasi Wajib Pajak, dan rasio pencairan tunggakan pajak berpengaruh signifikan terhadap jumlah penerimaan pajak penghasilan orang pribadi. Jumlah WP OP terdaftar, jumlah SSP yang diterima, ektensifikasi Wajib Pajak, dan rasio pencairan tunggakan pajak mempengaruhi 55,9% sedangkan sisanya yaitu sebesar 44,1% dijelaskan oleh variabel independen lain yang tidak dimasukkan dalam model.

c. Rahmat Alfian (2012)

Berdasarkan hasil penelitian Rahmat Alfian dalam skripsinya yang berjudul “Pengaruh Tingkat Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak di KPP Pratama Surabaya Krembangan” disimpulkan bahwa kepatuhan Wajib Pajak tidak berpengaruh terhadap penerimaan pajak.Tingkat kepatuhan Wajib Pajak hanya mempengaruhi 30% penerimaan pajak.Sedangkan sisanya 70% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model regresi.

2.9 Pengujian Hipotesis

Adapun hipotesis dalam penelitian ini adalah sebagai berikut :

H1 = terdapat pengaruh ekstensifikasi pajak dan tingkat kepatuhan wajib pajak orang pribadi pada KPP Pratama Bandung Karees. H2 = terdapat pengaruh ekstensifikasi pajak dan tingkat kepatuhan

wajib pajak orang pribadi secara simultan terhadap tingkat penerimaan pajak penghasilan pada KPP Pratama Bandung Karees. H3 = terdapat pengaruh ekstensifikasi pajak dan tingkat kepatuhan wajib pajak orang pribadi secara parsial terhadap tingkat penerimaan pajak penghasilan pada KPP Pratama Bandung Karees.