TECHNOLOGY ACCEPTANCE MODEL (Studi Terhadap Nasabah Bank Syari’ah Mandiri Kudus)

Oleh: Anita Rahmawaty

Dosen Program Studi Ekonomi Islam STAIN Kudus Jl. Conge Ngembalrejo, PO. BOX 51 Kudus

Email: [email protected]

Abstract

This study aims to test empirically the effect of trust on the use of Automated Teller Machine (ATM) using the approach of Technology Acceptance Model (TAM). The survey was conducted with the customers of Bank Syariah Mandiri (BSM) Kudus. The primary data collected through the questionnaire distributed to customers using accidental sampling technique. Based on multiple linear regression using data of 170 customers from Bank Syariah Mandiri (BSM) Kudus, this study results indicated that: (1) perceived usefulness (PU), perceived ease of use (PEOU) and trust influence the attitude of customers in using ATMs; (2) trust and attitudes affect the behavior of customers in using ATMs. This is evidenced by the regression test the hypothesis that the PU, PEOU and trust significantly influence the attitude of customers in using ATMs. Partial, trust is the dominant variable influencing customer attitudes in using the ATM. In addition, this study also showed that trust directly affects the behavior of ATM usage.

Keywords: trust, technology acceptance model, ATM, Bank Syari’ah Mandiri

A. PENDAHULUAN

Perkembangan Teknologi Informasi (TI) yang sangat pesat dewasa ini memberikan banyak kemudahan pada berbagai aspek kegiatan bisnis. TI dapat memenuhi kebutuhan informasi dunia bisnis dengan sangat cepat, tepat waktu, relevan dan akurat. Penerapan TI bagi perusahaan mempunyai peranan penting dan dapat menjadi pusat strategi bisnis untuk memperoleh keunggulan bersaing sehingga saat ini TI sudah menjadi kebutuhan dasar bagi setiap perusahaan, terutama dalam menjalankan segala aspek aktifitas organisasi (Nasution, 2004: 1). Teknologi informasi ini juga merupakan perangkat penting untuk memperkuat daya saing perbankan.

Perkembangan dan kemajuan teknologi informasi dan telekomunikasi yang semakin pesat ini turut berpengaruh pada industri keuangan perbankan. Sistem ATM bank secara drastis mampu merubah lokasi dan dimensi waktu yang diperlukan untuk memperoleh uang tunai dengan pengambilan uang yang dapat dilakukan dimanapun dan kapanpun. Sistem mobile banking mampu memfasilitasi nasabah untuk melakukan transaksi melalui teknologi dengan sarana telepon seluler. Sementara itu, sistem internet banking mampu memberi kemudahan dan kecepatan bertransaksi melalui jaringan internet.

Pengembangan produk-produk berbasis teknologi informasi ini diikuti pula oleh perbankan syari’ah untuk mengembangkan pelayanan. Pengembangan pelayanan yang dilakukan perbankan syari’ah berbasis teknologi dalam bentuk ATM, internet banking, dan mobile banking merupakan sebuah keniscayaan bagi bank syari’ah untuk merebut pangsa pasar.

ATM merupakan sebuah perangkat komputerisasi yang digunakan oleh suatu lembaga keuangan (bank) dalam upaya menyediakan layanan transaksi keuangan (pengambilan uang) di tempat umum tanpa membutuhkan adanya pegawai bank (teller). Pada mulanya penyediaan ATM adalah untuk memudahkan layanan pengambilan uang dari tabungan nasabah. Namun, seiring dengan perkembangan teknologi dan kebutuhan akan peningkatan layanan kepada para nasabah, penggunaan ATM telah meluas tidak hanya sebatas pengambilan uang saja. Saat ini sudah memungkinkan bagi para nasabah untuk melakukan transfer (pemindahbukuan) uang, pembayaran, pengecekan saldo, dan transaksi keuangan lainnya dengan cukup menggunakan ATM (www.informatika.org.).

Seiring dengan semakin berkembangnya penggunaan teknologi ATM, masalah keamanan dan keselamatan terhadap data yang bersifat rahasia menjadi perhatian yang sangat penting bagi para pengguna. Berbagai bentuk kejahatan terhadap sistem keamanan ATM tidaklah sedikit. Kejahatan yang terjadi mulai dari tindakan yang cukup sederhana, seperti pencopetan, penodongan, ataupun perampokan, sampai pada penggunaan teknologi yang cukup canggih, yaitu penggunaan teknologi untuk mengetahui nomor rekening, PIN nasabah, ataupun melakukan duplikasi data keamanan nasabah (www.informatika.org.).

Beberapa bentuk kejahatan tersebut di atas mengindikasikan bahwa aspek kepercayaan (trust) merupakan salah satu faktor penting yang mempengaruhi perilaku penggunaan teknologi ATM. Ketidakpercayaan nasabah terhadap teknologi ATM akan menyebabkan para pengguna menjadi enggan untuk menggunakan teknologi tersebut. Oleh karena itu, perlu kiranya untuk menginvestigasi faktor-faktor yang mempengaruhi perilaku penggunaan teknologi ATM.

Penelitian-penelitian sebelumnya menekankan signifikansi kepercayaan dalam penerimaan teknologi informasi. Namun, penelitian kepercayaan pengguna pada penelitian sebelumnya menggunakan model yang berbeda dan menguji pada objek penelitian yang berbeda, seperti Eriksson, Kerem dan Nilsson (2005: 1) memasukkan variabel trust sebagai anteseden dari perceived usefulness dan

perceived ease of use pada nasabah internet banking; Tang dan Chi melakukan pengujian pada konsumen online shopping, Wu dan Liu (2007: 129) mengintegrasikan variabel trust dengan model TRA pada pengguna online games, dan Heidjen, Verhagen dan Creemers (2003: 3) mengintegrasikan variabel trust

dan risiko dengan model TAM pada konsumen e-commerse website.

Untuk itu, penelitian ini menguji suatu model perilaku penggunaan teknologi ATM pada nasabah bank syari’ah dengan mengintegrasikan faktor kepercayaan (trust) dengan Technology Acceptance Model (TAM). Alasan utama penggunaan dan pengembangan model TAM adalah karena kesederhanaan (parsimony) dan kemampuan menjelaskan (explanatory power) hubungan sebab akibat model ini. Di samping itu, mayoritas penelitian sebelumnya juga menggunakan model TAM sebagai model dasar.

Model TAM telah memberikan kontribusi teoritis yang sangat penting terhadap pemahaman penggunaan dan penerimaan TI. Model ini berasumsi bahwa seseorang mengadopsi suatu teknologi pada umumnya ditentukan oleh proses kognitif dan bertujuan untuk memaksimalkan kegunaan teknologi itu sendiri. Davis menganggap bahwa dua keyakinan individual, yaitu persepsi manfaat dan persepsi kemudahan penggunaan adalah variabel utama perilaku dalam mengadopsi teknologi informasi. Dengan demikian, model TAM dibatasi oleh

perspektif kegunaan teknologi (technology-centered utilitarian) dan konsekuensinya model tersebut tidak dapat menjelaskan secara menyeluruh perilaku pengguna teknologi yang tidak berhubungan dengan area kegunaan (Park, 2007: 2).

Atas dasar beberapa review research terdahulu dan agar dapat memahami fenomena penerimaan teknologi informasi dengan lebih baik, maka perlu mengembangkan research terdahulu, yang hanya terfokus pada perspektif

technology-centered utilitarian. Untuk itu, penelitian ini mengintegrasikan trust

dan variabel-variabel dalam technology acceptance model (perceived usefulness

dan perceived ease of use) dalam melihat pengaruhnya terhadap sikap dan minat perilaku penggunaan teknologi informasi (ATM) di bank syari’ah.

Tujuan penelitian ini, antara lain adalah: (1) menguji secara empiris pengaruh perceived usefulness, perceived ease of use dan trust terhadap sikap dalam menggunakan ATM di BSM Kudus; dan (2) menguji secara empiris pengaruh trust dan sikap dalam menggunakan ATM terhadap minat perilaku penggunaan ATM di BSM Kudus.

Sedangkan signifikansi penelitian ini adalah: (1) memberikan kontribusi teoritis di bidang ilmu manajemen pemasaran, terutama terkait dengan perilaku konsumen (nasabah) di perbankan syari’ah; (2) memberikan kontribusi dalam mengembangkan model perilaku penggunaan teknologi ATM untuk dapat dijadikan rujukan sebagai model perilaku penggunaan teknologi ATM di perbankan syari’ah; dan (3) memberikan kontribusi pemikiran bagi para praktisi perbankan syari’ah, terutama terkait dengan kebijakan pengembangan produk dan jasa berbasis teknologi informasi serta merencanakan strategi untuk membangun kepercayaan penggunaan teknologi informasi.

B. LANDASAN TEORI 1. Perilaku Konsumen

Definisi perilaku konsumen banyak dikemukakan oleh para ahli Ekonomi. Schiffman dan Kanuk (1994: 7) mendefinisikan perilaku konsumen sebagai berikut: "the behavior that consumers display in searcing for, purchasing, using,

evaluating and dispoting of products and servives that they expect will satisfy their needs". Sedangkan Engel, Blackwell dan Miniard (1993: 4) memberikan definisi perilaku konsumen sebagai "those activities directly involved in obtaining, consuming, and disposing of products and services, including the decision processes that precede and follow these action". Sementara itu, Loudon dan Della-Bitta (1984: 6) mengemukakan definisi perilaku konsumen sebagai ”decision process and physical activity individuals engage in when evaluating, acquiring, using or disposing of goods and services”.

Berdasarkan beberapa definisi yang telah dikemukakan di atas dapat disimpulkan bahwa perilaku konsumen adalah semua kegiatan, tindakan serta proses psikologis yang mendorong tindakan tersebut dalam mencari, membeli, menggunakan, mengevaluasi dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan tersebut. Proses keputusan konsumen dapat dipengaruhi oleh beberapa faktor, seperti budaya, sosial, pribadi maupun psikologi dari konsumen sebagaimana dijelaskan sebagai berikut:

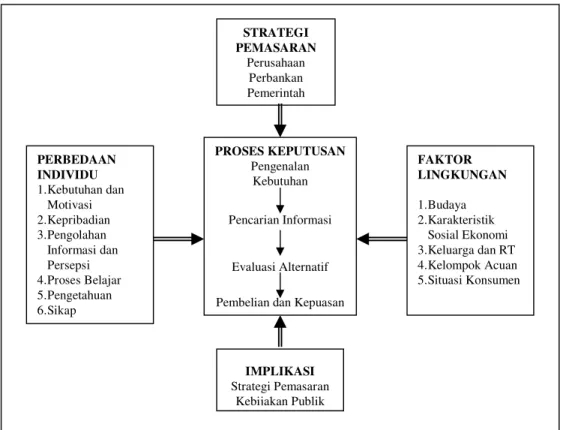

Gambar 1. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Sumber: Ujang Sumarwan (2004: 31).

STRATEGI PEMASARAN Perusahaan Perbankan Pemerintah PROSES KEPUTUSAN Pengenalan Kebutuhan Pencarian Informasi Evaluasi Alternatif Pembelian dan Kepuasan PERBEDAAN INDIVIDU 1.Kebutuhan dan Motivasi 2.Kepribadian 3.Pengolahan Informasi dan Persepsi 4.Proses Belajar 5.Pengetahuan 6.Sikap FAKTOR LINGKUNGAN 1.Budaya 2.Karakteristik Sosial Ekonomi 3.Keluarga dan RT 4.Kelompok Acuan 5.Situasi Konsumen IMPLIKASI Strategi Pemasaran Kebijakan Publik

Gambar tersebut di atas menjelaskan bahwa proses keputusan konsumen akan dipengaruhi oleh 3 (tiga) faktor utama yaitu (1) kegiatan pemasaran yang dilakukan oleh produsen dan lembaga lainnya; (2) faktor perbedaan individu konsumen, diantaranya adalah kebutuhan dan motivasi, kepribadian, pengolahan informasi dan persepsi, proses belajar, pengetahuan dan sikap; dan (3) Faktor lingkungan konsumen, diantaranya adalah budaya, karakteristik sosial ekonomi, keluarga dan rumah tangga, kelompok acuan dan situasi konsumen (Sumarwan, 2004: 33).

2. Perilaku Konsumen Jasa

a. Pengertian dan Karakteristik Jasa

Kotler (2000: 372) mendefinsikan jasa (service) sebagai berikut: “any act or performance that one party can offer to another that is essentially intangible and does not result in the ownership of anything. Its production may or may not be tied to a physical product.” Sementara itu, Zeithaml dan Bitner (2003: 3) mengemukakan definisi jasa sebagai berikut:”Include all economic activities whose output is not a physical product or construction, is generally consumed at the time it is produced, and provided added value in forms (such as convenience, amusement, timeliness, comfort, or health) that are essentially intangible concerns of its first purchaser.”

Definisi di atas menjelaskan bahwa jasa adalah setiap tindakan atau kinerja yang ditawarkan oleh satu pihak ke pihak lain yang pada dasarnya bersifat

intangible (tidak berwujud fisik) dan tidak menyebabkan perpindahan kepemilikan. Meskipun demikian, produk jasa bisa berhubungan dengan produk fisik maupun tidak. Dengan kata lain, ada produk jasa murni, seperti konsultasi psikologi dan konsultasi manajemen, dan ada pula jasa yang membutuhkan produk fisik sebagai persyaratan utama, seperti kapal untuk jasa angkutan laut, pesawat dalam jasa penerbangan, dan bangunan fisik dalam jasa pendidikan.

Berbagai riset dan literatur pemasaran jasa mengungkapkan bahwa jasa memiliki beberapa karakteristik unik yang membedakannya dari barang. Secara garis besar, menurut Zithaml dan Bitner (2003: 20), karakteristik jasa tersebut

adalah intangibility, inseparability, variability dan perishability. Tjiptono (2006: 18) menambahkan satu karaktekter lain yaitu lack of ownership.

b. Proses Keputusan Konsumen Jasa

Secara garis besar, proses keputusan konsumen bisa diklasifikasikan dalam 3 (tiga) tahap utama, yaitu pra pembelian, konsumsi dan evaluasi purna beli. Tahap pra pembelian, mencakup semua aktivitas konsumen yang terjadi sebelum terjadinya transaksi pembelian dan pemakaian jasa. Tahap ini meliputi 3 (tiga) proses yaitu identifikasi kebutuhan, pencarian informasi dan evaluasi alternatif. Tahap konsumsi merupakan tahap proses keputusan konsumen, dimana konsumen membeli dan menggunakan produk atau jasa. Sedangkan tahap evaluasi purna beli merupakan tahap proses pembuatan keputusan konsumen sewaktu konsumen menentukan apakah ia telah membuat keputusam pembelian yang tepat (Tjiptono, 2006: 43).

Proses keputusan konsumen ini dapat digambarkan sebagai berikut: Gambar 2. Proses Keputusan Konsumen Jasa

TAHAP PRA-PEMBELIAN TAHAP TAHAP KONSUMSI EVALUASI PURNABELI Sumber: Tjiptono (2006: 43). Identifikasi kebutuhan: •Kebutuhan pelanggan •Nilai pelanggan Pencarian Informasi: •Evoked set •Sumber informasi •Persepsi terhadap risiko Evaluasi Alternatif: •Decision rule Pembelian dan Konsumsi: •Emosi dan mood •Dramaturgi •Role theory dan script theory •Control theory •Customer compatibility Evaluasi Purna Beli: •Cognitive dissonance •Kepuasan pelanggan •Loyalitas pelanggan •Kualitas jasa

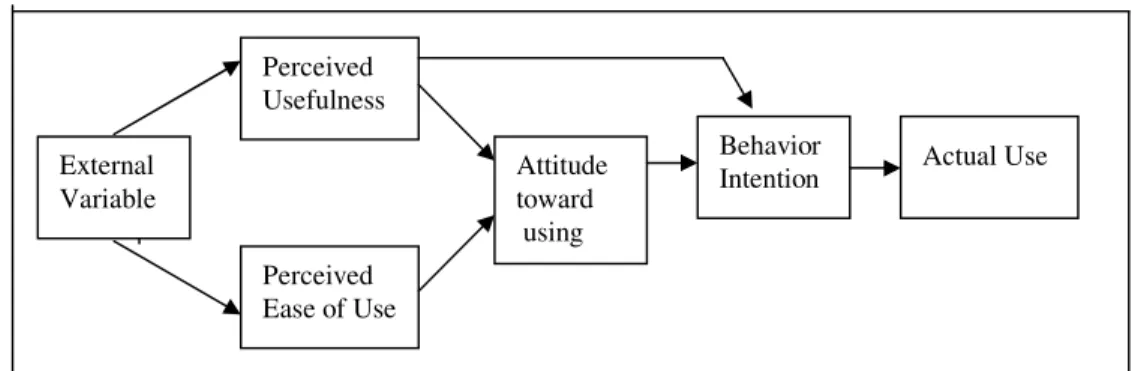

3. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) adalah model yang diperkenalkan oleh Fred Davis pada tahun 1986 dengan disertasinya yang berjudul “A Technology Acceptance Model for Empirically Testing New End-User Information System: Theory and Results”. Disertasi ini selanjutnya dipublikasikan dalam karya ilmiah yang berjudul “Perceived Usefullness, Perceived Ease of Use, and User Acceptance of Information Technology” pada tahun 1989. Popularitas model Davis ini terlihat dengan banyaknya penulis yang mengutip karyanya. Menurut laporan Social Science Citation Index (SSCI) sampai dengan tahun 2000 model ini telah dirujuk oleh 424 penelitian dan sampai dengan tahun 2003 telah dirujuk oleh 698 penelitian (Wiyono, Ancok dan Hartono, 2008: 3). Dalam memformulasikan TAM, Davis menggunakan TRA sebagai grand theorinya, namun tidak mengakomodasi semua komponen teori TRA. Davis hanya memanfaatkan komponen ’attitude’ saja, sedangkan normative belief dan

subjective norms tidak digunakannya (Malhotra dan Galletta, 1999: 1). Secara skematik teori TAM digambarkan sebagai berikut:

Gambar 3. Technology Acceptance Model (TAM)

Sumber: Davis, 1989 dalam Malhotra dan Galletta, 1999.

Model Davis ini berasumsi bahwa seseorang mengadopsi suatu teknologi pada umumnya ditentukan oleh proses kognitif dan bertujuan untuk memaksimalkan kegunaan teknologi itu sendiri. Dengan kata lain, kunci utama penerimaan teknologi informasi oleh penggunanya adalah evaluasi kegunaan teknologi tersebut. Selanjutnya Davis merumuskan 2 (dua) variabel utama dalam TAM, yaitu persepsi manfaat dan persepsi kemudahan penggunaan. Kedua variabel ini dapat menjelaskan aspek perilaku pengguna (Park, 2007: 2). Dengan

Perceived Usefulness Perceived Ease of Use Attitude toward using Behavior

Intention Actual Use External

demikian, model TAM dapat menjelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam kemanfaatan penggunaan TI. Model ini secara lebih jelas menggambarkan bahwa penerimaan penggunaan TI dipengaruhi oleh persepsi kemanfaatan dan persepsi kemudahan penggunaan. Di samping itu, Davis juga memberikan kerangka dasar untuk menelusur pengaruh faktor eksternal terhadap kedua variabel tersebut.

Davis mendefinisikan persepsi manfaat sebagai ”The degree to which a person believe that using a particular system would enhance his or her job performance” yaitu suatu tingkatan dimana seseorang percaya bahwa penggunaan suatu teknologi tertentu akan meningkatkan prestasi kerja orang tersebut (Malhotra, 1999: 5; Hernandez dan Mazzon, 2007: 75). Konsep ini menggambarkan manfaat sistem bagi pemakainya yang berkaitan dengan produktivitas, kinerja tugas, efektivitas, pentingnya suatu tugas dan overall usefulness (Handayani, 2007: 5). Oleh karena itu, menurut Sun dan Zhang (2006: 644), dimensi manfaat dapat berupa: makes job easier), usefull, increase productivity), enhance effectiveness, dan improve job performance.

Dengan definisi dan indikator-indikator di atas dapat diartikan bahwa kemanfaatan dari penggunaan teknologi informasi dapat meningkatkan kinerja dan prestasi orang yang menggunakannya. Kemanfaatan dalam teknologi informasi merupakan manfaat yang diperoleh atau diharapkan oleh para pengguna dalam melaksanakan tugas dan pekerjaannya. Karenanya, tingkat kemanfaatan teknologi informasi mempengaruhi sikap para pengguna dalam mengadopsi teknologi tersebut.

Sementara persepsi kemudahan penggunaan didefinsikan sebagai ”The degree to which a person believe that using a particular system would be free of effort” yaitu suatu tingkatan dimana seseorang percaya bahwa teknologi informasi dapat dengan mudah dipahami (Malhotra, 1999: 5; Hernandez dan Mazzon, 2007: 75; Ayyagari, 2006: 198). Konsep ini mencakup kejelasan tujuan penggunaan teknologi informasi dan kemudahan penggunaan sistem untuk tujuan sesuai dengan keinginan pengguna (Handayani, 2007: 5). Beberapa indikator persepsi kemudahan penggunaan, antara lain meliputi: ease to learn, easy to use, clear and

understandable dan become skillful (Sun dan Zhang, 2006: 644). Dengan demikian, bila jasa yang diberikan teknologi dipersepsikan mudah digunakan oleh para pengguna, maka akan mendorong para pengguna untuk menerima dan atau menggunakan teknologi tersebut.

Variabel lain yang terdapat model TAM adalah attitude toward use, behavioral intention dan actual use. Attitude toward use adalah sikap terhadap penggunaan sistem yang berbentuk penerimaan atau penolakan sebagai dampak bila seseorang menggunakan suatu teknologi dalam pekerjaannya (Heidjen, Verhagen dan Creemers, 2003: 48). Behavioral Intention adalah kecenderungan perilaku untuk tetap menggunakan suatu teknologi. Beberapa indikator behavioral Intention adalah intend to use in the future, use on a reguler basis dan recommend others to use (Reid dan Levy, 2008: 18). Sedangkan actual use adalah kondisi nyata penggunaan sistem. Dimensi yang dikonsepkan dalam actual use adalah

user satisfaction dan system usage, yang meliputi frekwensi dan durasi waktu penggunaan sistem (Malhotra dan Galletta, 1999: 12).

Sebagaimana telah dikemukakan bahwa model TAM merupakan salah satu model yang paling populer dan banyak digunakan dalam penelitian TI. Menurut Wiyono, Ancok dan Hartono (2008: 2), model TPB dan TAM sama-sama menjelaskan minat perilaku dengan baik, tetapi TAM menjelaskan sikap (attitude) lebih baik dari TPB dan TAM dapat dikembangkan dengan variabel-variabel eksternal lainnya. Nasution (2004: 3) menemukan bahwa model TAM lebih sederhana, mudah digunakan dan lebih baik untuk menjelaskan penerimaan teknologi.

Namun demikian, model TAM ini tak lepas dari kritik yang dikemukakan oleh Park (2007: 4) bahwa model Davis dibatasi oleh perspektif kegunaan (technology centered utilitarian). Konsekwensinya model tersebut tidak dapat menjelaskan secara menyeluruh perilaku pengguna teknologi yang tidak berhubungan dengan area kegunaan. Oleh karena itu, untuk dapat memahami penerimaan teknologi informasi dengan lebih baik perlu menambahkan perspektif baru dari sisi non-utilitarian.

4. Trust (Kepercayaan)

Mayer et.al dalam Heijden, Verhagen dan Creemers (2002: 1) mendefinisikan kepercayaan sebagai ”the willingness of a party to be vulnerable to the actions of another party based on the expectation that the other will perform a particular action important to the trustor, irrespective of the ability to monitor or control that other party”. Moorman dalam Sulaiman et.al (2007: 193) berpandangan bahwa kepercayaan adalah “a willingness to rely on an exchange partner in whom one has confidence”. Senada dengan pendapat tersebut, Morgan dan Hunt dalam Bart et.al (2005: 4) mengemukakan bahwa kepercayaan merupakan “a willingness to accept vulnerability, but with an expectation or confidence that one can rely on the other party”. Beberapa pendapat di atas menggambarkan bahwa kepercayaan akan terjadi apabila seseorang memiliki keyakinan diri kepada reliabilitas dan integritas dari partner.

Berdasarkan beberapa definisi di atas, maka dapat disimpulkan bahwa kepercayaan adalah kesediaan pihak tertentu terhadap pihak lain dalam melakukan hubungan transaksi berdasarkan suatu keyakinan bahwa pihak yang dipercayainya tersebut akan melakukan tindakan sesuai dengan yang diharapkan. Dengan kata lain, kepercayaan itu akan mengukur apakah seseorang mempercayai pihak lain sebagai pihak yang dapat dipercaya.

Dalam konteks teknologi informasi, konsep kepercayaan dalam penelitian ini adalah kepercayaan pada penyelenggaraan transaksi teknologi informasi dan kepercayaan pada mekanisme operasional dari transaksi yang dilakukan. Upaya tinggi harus dilakukan oleh penyelenggara transaksi teknologi informasi agar kepercayaan konsumen semakin meningkat. Hal ini disebabkan kepercayaan mempunyai pengaruh besar pada niat dan perilaku konsumen untuk melakukan transaksi secara online atau tidak melakukannya.

Menurut Koufaris dan Hampton-Sosa (2002: 15), indikator-indikator trust

meliputi: trustworthy, keep the best interest, keep the promises and commitment,

believe the information provided dan genuinely concerned. Dengan demikian, jika sistem ATM itu dapat dipercaya oleh para pengguna, maka akan mendorong para pengguna untuk menerima dan atau menggunakan sistem ATM tersebut.

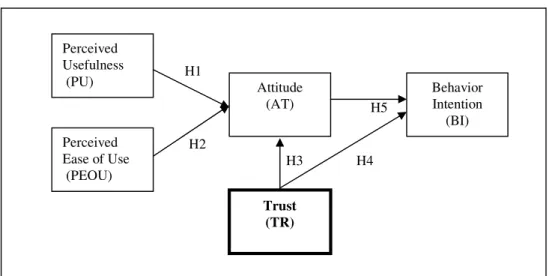

5. Pengembangan Hipotesis dan Model Penelitian

a. Pengaruh Perceived Usefulness, Perceived Ease of Use, dan Trust terhadap Sikap nasabah).

Persepsi manfaat (perceived usefulness) sebagaimana dikemukakan oleh Davis dalam Ayyagari (2006: 198) merupakan suatu tingkatan dimana seseorang percaya bahwa penggunaan suatu teknologi informasi tertentu akan meningkatkan prestasi kerja orang tersebut. Manfaat sistem bagi pemakainya berkaitan dengan produktifitas, kinerja tugas atau efektifitas dan kegunaan tugas secara menyeluruh. Menurut Sun dan Zhang (2006: 644), dimensi kemanfaatan dapat berupa pekerjaan lebih mudah (makes job easier), bermanfaat (usefull), meningkatkan produktifitas (increase productivity), mendorong efektivitas (enchance efectiveness), dan meningkatkan kinerja pekerjaan (improve job performance). Berdasarkan definisi dan indikator-indikator di atas dapat diartikan bahwa kemanfaatan dari penggunaan teknologi informasi dapat meningkatkan kinerja dan prestasi orang yang menggunakannya.

Persepsi kemudahan penggunaan (perceived ease of use) didefinisikan oleh Davis dalam Ayyagari (2006: 198) sebagai suatu tingkatan dimana seseorang percaya bahwa teknologi informasi dapat dengan mudah dipahami. Konsep ini mencakup kejelasan tujuan penggunaan teknologi informasi dan kemudahan penggunaan sistem untuk tujuan sesuai dengan keinginan pengguna. Beberapa indikator persepsi kemudahan penggunaan menurut Sun dan Zhang (2006: 644), antara lain meliputi mudah untuk dipelajari (ease to learn), mudah untuk digunakan (easy to use), jelas dan mudah dipahami (clear and understandable)

dan menambah ketrampilan para pengguna (become skillful).

Sementara itu, kepercayaan didefinisikan sebagai kesediaan pihak tertentu terhadap pihak lain dalam melakukan hubungan transaksi berdasarkan suatu keyakinan bahwa pihak yang dipercayainya tersebut akan melakukan tindakan sesuai dengan yang diharapkan. Dengan kata lain, kepercayaan itu akan mengukur apakah seseorang mempercayai pihak lain sebagai pihak yang dapat dipercaya.

Dalam konteks teknologi informasi, konsep kepercayaan dalam penelitian ini adalah kepercayaan pada penyelenggaraan layanan ATM dan kepercayaan pada

mekanisme operasional dari transaksi yang dilakukan. Menurut Koufaris dan Hampton-Sosa (2002: 15), indikator-indikator trust meliputi: trustworthy, keep the best interest, keep the promises and commitment, believe the information provided dan genuinely concerned.

Menurut Adam dalam Nasution (2004: 5), intensitas penggunaan dan interaksi antara pengguna (user) dengan teknologi informasi menunjukkan kemudahan penggunaan. Suatu teknologi informasi yang sering digunakan menunjukkan bahwa teknologi informasi tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan. Kemudahan penggunaan akan mengurangi usaha (baik waktu dan tenaga) pada pengguna dalam mempelajari seluk beluk bertransaksi melalui teknologi informasi. Kemudahan penggunaan juga memberikan indikasi bahwa para pengguna teknologi informasi bekerja lebih mudah dibandingkan dengan yang bekerja tanpa menggunakan teknologi informasi tersebut.

Begitu juga dengan kemanfaatan dalam menggunakan teknologi informasi merupakan manfaat yang diperoleh atau diharapkan oleh para pengguna dalam melaksanakan tugas dan pekerjaannya. Sikap seseorang dalam menggunakan teknologi informasi diprediksikan jika seseorang tersebut mempercayai bahwa teknologi informasi dapat memberikan manfaat terhadap pekerjaannya dan pencapaian prestasi kerjanya. Oleh karena itu, tingkat kemanfaatan teknologi informasi mempengaruhi sikap pengguna dalam menggunakan teknologi informasi tersebut.

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa sikap para pengguna ATM dipengaruhi oleh persepsi kemudahan penggunaan, persepsi manfaat dan trust (kepercayaan) terhadap teknologi ATM tersebut. Hipotesis yang diuji adalah:

H1: Terdapat pengaruh perceived usefulness (PU) terhadap sikap nasabah dalam menggunakan ATM di BSM Kudus.

H2: Terdapat pengaruh perceived ease of Use (PEOU) terhadap sikap nasabah dalam menggunakan ATM di BSM Kudus.

H3: Terdapat pengaruh trust terhadap sikap nasabah dalam menggunakan ATM di BSM Kudus.

b. Pengaruh Trust dan Sikap terhadap Perilaku Pengggunaan (Behavior Intention)

Kepercayaan didefinisikan sebagai kesediaan pihak tertentu terhadap pihak lain dalam melakukan hubungan transaksi berdasarkan suatu keyakinan bahwa pihak yang dipercayainya tersebut akan melakukan tindakan sesuai dengan yang diharapkan. Dengan kata lain, kepercayaan itu akan mengukur apakah seseorang mempercayai pihak lain sebagai pihak yang dapat dipercaya.

Dalam konteks teknologi informasi, konsep kepercayaan dalam penelitian ini adalah kepercayaan pada penyelenggaraan transaksi teknologi informasi dan kepercayaan pada mekanisme operasional dari transaksi tersebut. Menurut Koufaris dan Hampton-Sosa, indikator-indikator trust meliputi: trustworthy, keep the best interest, keep the promises and commitment, believe the information provided dan genuinely concerned. Pada akhirnya, kepercayaan ini juga dapat mendorong sikap dan perilaku pengguna untuk menerima teknologi informasi. Hipotesis yang diuji adalah:

H4: Terdapat pengaruh trust terhadap perilaku penggunaan (behavior intention) ATM di BSM Kudus.

H5: Terdapat pengaruh sikap (attitude) nasabah terhadap perilaku penggunaan (behavior intention) ATM di BSM Kudus.

Berangkat dari pengembangan hipotesis di atas, maka model penelitian dapat digambarkan sebagai berikut:

Gambar 4. Model Penelitian

H1 H5 H2 H3 H4 Perceived Usefulness (PU) Perceived Ease of Use (PEOU) Attitude (AT) Behavior Intention (BI) Trust (TR)

C. METODE PENELITIAN

Penelitian ini merupakan jenis penelitian survey, yaitu penelitian yang dilakukan dengan mengambil sampel secara langsung dari populasi, sehingga ditemukan hubungan-hubungan antar variabel (Sugiyono, 2004: 7). Sedangkan diilihat dari cakupan jenis eksplanasi ilmu yang dihasilkan dalam penelitian, penelitian ini merupakan penelitian kausalitas (Ferdinand, 2006: 5).

Adapun definisi operasional variabel-variabel penelitian ini dapat diuraikan sebagai berikut: 1) Persepsi manfaat (Perceived Usefulness) didefinisikan sebagai suatu tingkatan di mana seseorang percaya bahwa penggunaan suatu teknologi informasi akan meningkatkan prestasi kerja orang tersebut; 2) Persepsi kemudahan penggunaan (perceived ease of use/PEOU) didefinisikan sebagai suatu tingkatan di mana seseorang percaya bahwa teknologi informasi dapat dengan mudah dipahami; 3) Kepercayaan (trust) adalah kesediaan pihak tertentu terhadap pihak lain dalam melakukan hubungan transaksi berdasarkan suatu keyakinan bahwa pihak yang dipercayainya tersebut akan melakukan tindakan sesuai dengan yang diharapkan; 4) Attitude adalah sikap terhadap penggunaan teknologi informasi yang berbentuk penerimaan seseorang untuk menggunakan suatu teknologi informasi; 5) Behavioral Intention adalah kecenderungan perilaku untuk tetap menggunakan suatu teknologi informasi; dan 6) Perilaku Penggunaan (Actual Use) adalah kondisi nyata penggunaan suatu teknologi informasi.

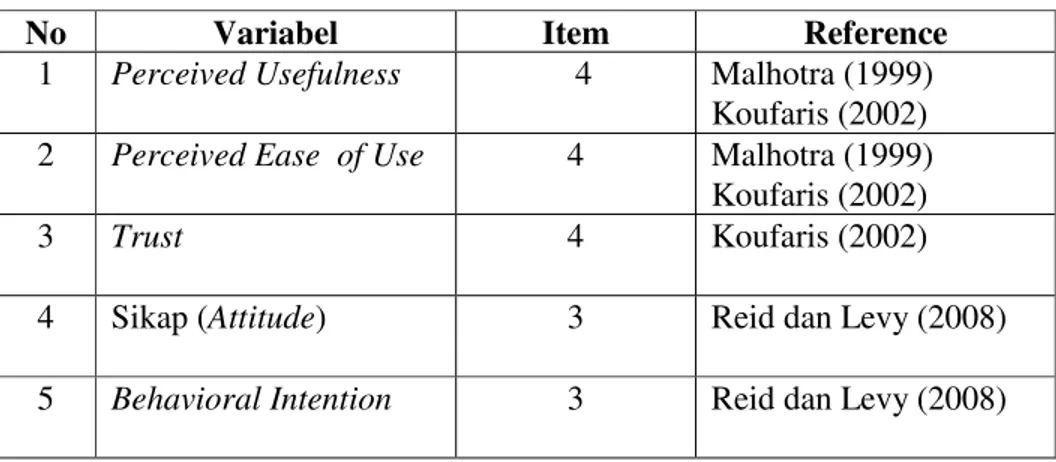

Berdasarkan definisi operasional variabel-variabel penelitian, maka kisi-kisi instrument penelitian dapat dijelaskan sebagai berikut:

Tabel 1. Kisi-Kisi Instrumen Penelitian

No Variabel Item Reference

1 Perceived Usefulness 4 Malhotra (1999)

Koufaris (2002)

2 Perceived Ease of Use 4 Malhotra (1999)

Koufaris (2002)

3 Trust 4 Koufaris (2002)

4 Sikap (Attitude) 3 Reid dan Levy (2008)

Penelitian ini menggunakan instrumen berupa kuesioner. Item-item pertanyaan untuk setiap variabel penelitian merujuk dari penelitian-penelitian sebelumnya dari luar negeri. Namun sebelum kuesioner yang berisi item pertanyaan tersebut disebarkan, maka dilakukan uji coba melalui pilot studies

terlebih dahulu.

Hasil analisis validitas instrumen menunjukkan pada variabel perceived usefulness (PU) yang berjumlah 4 item pertanyaan, hasilnya valid dan realibel dengan koefisien alpha 0.990. Variabel perceived ease of use (PEOU) yang berjumlah 4 item pertanyaan, hasilnya valid dan realibel dengan koefisien alpha 0.996. Variabel trust (kepercayaan) yang berjumlah 4 item pertanyaan, hasilnya valid dan realibel dengan koefisien alpha 0.992. Variabel attitude (sikap) yang berjumlah 3 item pertanyaan, hasilnya valid dan realibel dengan koefisien alpha 0.944. Sedang variabel behavior intention (perilaku penerimaan) berjumlah 3 item pertanyaan dengan hasil valid dan realibel dengan koefisien alpha 0.953.

Populasi dalam penelitian ini adalah semua pengguna ATM Bank Syari’ah Mandiri di Kudus. Oleh karena jumlah populasi tidak diketahui, maka teknik penggunaan sampel menggunakan accidental sampling dan tidak mungkin menerapkan random sampling (Ferdinand, 2006: 232). Dalam penelitian ini, peneliti mengambil sampel sebanyak 100 responden. Dari 100 kuesioner yang disebar kepada responden, ternyata yang kembali dan terisi dengan lengkap adalah sebanyak 98 paket kuesioner (response rate sebesar 98%), sedang sisanya sebanyak 2 paket kuesioner (0.2%) tidak kembali. Sementara itu, teknik analisis datanya menggunakan uji Regresi linier berganda (Ordinary Least Square).

D. HASIL PENELITIAN DAN PEMBAHASAN

Dalam penelitian ini dilakukan dua uji model regresi. Dalam model regresi 1 terdapat tiga variabel bebas, yaitu perceived usefulness, perceived ease of use

dan trust serta satu variabel terikat, yaitu attitude (sikap). Sedangkan dalam model regresi 2 terdapat dua variabel bebas, yaitu trust (kepercayaan) dan sikap serta satu variabel terikat, yaitu minat perilaku (behavioral intention).

1. Model Regresi 1: Pengaruh Persepsi Manfaat, Persepsi Kemudahan Penggunaan dan Kepercayaan terhadap Sikap

Hasil regresi linier dalam model regresi 1 antara variabel persepsi manfaat, persepsi kemudahan penggunaan dan kepercayaan terhadap sikap dapat dijelaskan sebagai berikut :

Formasi model regresi 1 adalah: Y = ά + b1.X1 + b2.X2 + b3.X3 + e

Hasil perhitungan regresi dengan menggunakan SPSS menunjukkan bahwa nilai koeffisien determinasi (R2) sebesar 0.913 dan nilai Adjusted R2 adalah 0.911 yang artinya bahwa variabel independen (perceived usefulness, perceived ease of use dan trust) mampu menjelaskan variabel dependen yaitu sikap nasabah dalam menggunakan ATM sebesar 91% sedang sisanya sebesar 9% dijelaskan oleh variabel lain yang tidak ikut dimasukkan dalam model penelitian ini (lihat tabel 2).

Tabel 2 Model Summary b .956a .913 .911 .56201 2.358 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Predictors: (Constant), TRUST, PU, PEOU

a.

Dependent Variable: ATT b.

Sedangkan uji simultan (uji F) menunjukkan bahwa nilai F hitung sebesar 330.373 dengan tingkat signifikansi atau p value sebesar 0,000. Dengan menggunakan alpha 0.005 maka hipotesis yang menyatakan bahwa terdapat pengaruh secara simultan (perceived usefulness, perceived ease of use dan trust) berpengaruh terhadap variabel dependen yaitu sikap dalam menggunakan ATM tidak dapat ditolak karena nilai p value 0.000 berada jauh di bawah alpha 0.05 ( p value 0.000 < alpha 0.05) sebagaimana dapat dilihat pada tabel di bawah ini.

Tabel 3 ANOVAb 313.054 3 104.351 330.373 .000a 29.691 94 .316 342.745 97 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), TRUST, PU, PEOU a.

Dependent Variable: ATT b.

H1. Pengaruh Perceived Usefulness (PU) terhadap Sikap (Attitude)

Hasil perhitungan regresi linier berganda menunjukkan bukti empirik bahwa perceived usefulness (PU) berpengaruh secara signifikan terhadap sikap nasabah dalam menggunakan ATM yang ditunjukkan dengan nilai t-hitung sebesar 2.229 dengan nilai p-value atau signifikansi 0.028 dengan menggunakan tingkat alpha 0.05 maka p-value berada di bawah alpha 0.05. Sedang arah hubungan ditunjukkan dengan tanda positif pada beta yang memiliki nilai 0.214 yang berarti bahwa terdapat hubungan positif antara perceived usefulness dengan sikap nasabah dalam menggunakan ATM. Arah positif (beta) tersebut mengandung makna bahwa semakin tinggi persepsi manfaat akan meningkatkan sikap nasabah dalam menggunakan ATM. Sebaliknya semakin kecil persepsi manfaat, maka akan mengurangi sikap nasabah dalam menggunakan ATM di perbankan syari’ah. Berdasarkan hasil pengujian tersebut di atas, maka hipotesis yang menyatakan bahwa terdapat pengaruh antara perceived usefulness (PU) terhadap sikap nasabah dalam menggunakan ATM di Bank Syari’ah Mandiri Kudus tidak sanggup diterima atau hipotesis ditolak.

H2. Pengaruh Perceived Ease of Use terhadap Sikap (Attitude)

Hasil perhitungan regresi linier berganda menunjukkan bukti empirik bahwa perceived ease of use (PEOU) mempengaruhi sikap dalam menggunakan ATM yang ditunjukkan dengan nilai t-hitung sebesar 2.261 dengan nilai p-value atau signifikansi 0.026 dengan menggunakan tingkat alpha 0.05 maka p-value berada di bawah alpha 0.05. Sedang arah hubungan ditunjukkan pada beta yang memiliki nilai 0.231 yang berarti bahwa terdapat hubungan positif antara

perceived ease of use (PEOU)dengan sikap nasabah. Arah positif (beta) tersebut mengandung makna bahwa semakin tinggi persepsi kemudahan penggunaan, maka akan meningkatkan sikap nasabah dalam menggunakan ATM di Bank Syari’ah Mandiri (BSM) Kudus. Sebaliknya semakin kecil persepsi kemudahan penggunaan, maka akan mengurangi sikap nasabah dalam menggunakan ATM di perbankan syari’ah. Berdasarkan hasil pemgujian tersebut di atas, maka hipotesis yang menyatakan bahwa terdapat pengaruh antara persepsi kemudahan

penggunaan terhadap sikap nasabah dalam menggunakan ATM di Bank Syari’ah Mandiri (BSM) Kudus tidak sanggup ditolak atau hipotesis diterima.

H3. Pengaruh Trust Terhadap Sikap (Attitude)

Hasil pengujian empirik dengan regresi linier berganda menunjukkan bahwa trust berpengaruh secara signifikan terhadap sikap nasabah dalam menggunakan ATM. Hal ini ditunjukkan dengan nilai t-hitung 5.169 dengan nilai signifikansi atau p-value 0.00 di mana dengan menggunakan alpha 0.05 maka nilai p-value 0.00 berada jauh dibawah nilai alpha 0.05. Sedang arah hubungan ditunjukkan pada beta yang memiliki nilai 0.528 yang berarti bahwa terdapat hubungan positif antara trust dengan sikap nasabah. Arah positif (beta) tersebut mengandung makna bahwa semakin tinggi kepercayaan nasabah, maka akan meningkatkan sikap nasabah dalam menggunakan ATM di Bank Syari’ah Mandiri (BSM) Kudus. Sebaliknya semakin kecil kepercayaan nasabah, maka akan mengurangi sikap nasabah dalam menggunakan ATM di perbankan syari’ah. Berdasarkan hasil pengujian tersebut diatas, maka hipotesis yang menyatakan bahwa terdapat pengaruh antara trust (kepercayaan) terhadap sikap nasabah dalam menggunakan ATM di Bank Syari’ah Mandiri (BSM) Kudus tidak sanggup ditolak atau hipotesis diterima.

2. Model Regresi 2: Pengaruh Kepercayaan dan Sikap terhadap Minat Perilaku

Hasil regresi linier dalam model regresi 1 antara variabel kepercayaan dan sikap terhadap minat perilaku dapat dijelaskan sebagai berikut :

Formasi model regresi 1 adalah: Y = ά + b1.X1 + b2.X2 + e

Hasil perhitungan regresi menunjukkan nilai koeffisien determinasi (R2) sebesar 0.752 dan nilai Adjusted R2 adalah 0.746 yang artinya bahwa variabel independen (trust dan attitude) mampu menjelaskan variabel dependen yaitu perilaku penggunaan ATM (behavior intention) sebesar 74% sedang sisanya sebesar 26% dijelaskan oleh variabel lain yang dalam hal ini tidak ikut dimasukkan dalam model penelitian ini (lihat tabel 4).

Tabel 4 Model Summaryb .867a .751 .746 1.05984 2.214 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Predictors: (Constant), ATT, TRUST

a.

Dependent Variable: BI b.

Sedangkan uji simultan (uji F) menunjukkan bahwa nilai F hitung sebesar 143.199 dengan tingkat signifikansi atau p value sebesar 0,000. Dengan menggunakan alpha 0.005 maka hipotesis alternatif (H1) yang menyatakan bahwa terdapat pengaruh secara simultan (trust dan attitude) berpengaruh terhadap variabel dependen yaitu perilaku penggunaan ATM (behavior intention) tidak dapat ditolak karena nilai p value 0.000 berada jauh di bawah alpha 0.05 ( p value 0.000 < alpha 0.05). Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini.

Tabel 5 ANOVAb 321.699 2 160.849 143.199 .000a 106.710 95 1.123 428.408 97 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), ATT, TRUST a.

Dependent Variable: BI b.

H4. Pengaruh Trust Terhadap Perilaku Penggunaan (Behavior Intention)

Hasil pengujian empirik menunjukkan bahwa trust (kepercayaan) secara signifikan dan positif berpengaruh terhadap perilaku penggunaan ATM (behavior intention) nasabah pada pada Bank Syari’ah Mandiri (BSM) Kudus. Hal ini ditunjukkan dengan nilai t hitung 2.157 dengan nilai signifikansi atau p value 0.034 di mana dengan menggunakan alpha 0.05 maka nilai p value 0.034 di bawah nilai alpha 0.05. Sementara hubungan positif yang ditunjukkan dengan nilai beta atau slope positif sebesar 0.343 memberi makna bahwa semakin nasabah memiliki kepercayaan terhadap teknologi informasi (ATM) di bank syari’ah, maka semakin meningkatkan kecenderungan penggunaan teknologi informasi (ATM) di Bank Syari’ah Mandiri (BSM) Kudus. Berdasarkan hasil pengujian tersebut di atas,

maka hipotesis yang menyatakan bahwa terdapat pengaruh antara trust

(kepercayaan) terhadap perilaku penggunaan ATM di bank syari’ah tidak sanggup ditolak atau hipotesis diterima.

H5. Pengaruh Sikap Terhadap Perilaku Penggunaan (Behavior Intention)

Hasil pengujian empirik menunjukan bahwa sikap secara signifikan dan positif berpengaruh terhadap perilaku penggunaan ATM (behavior intention) nasabah pada pada Bank Syari’ah Mandiri (BSM) Kudus. Hal ini ditunjukkan dengan nilai t hitung 3.361 dengan nilai signifikansi atau p value 0.001 di mana dengan menggunakan alpha 0.05 maka nilai p value 0.001 berada jauh di bawah nilai alpha 0.05. Sementara hubungan positif yang ditunjukkan dengan nilai beta atau slope positif sebesar 0.535 memberi makna bahwa semakin tinggi sikap nasabah untuk menggunakan teknologi informasi (ATM) di bank syari’ah, maka semakin meningkatkan penggunaan teknologi informasi (ATM) di Bank Syari’ah Mandiri (BSM) Kudus. Berdasarkan hasil pengujian tersebut di atas, maka hipotesis yang menyatakan bahwa terdapat pengaruh antara sikap nasabah terhadap perilaku penggunaan ATM di bank syari’ah tidak sanggup ditolak atau hipotesis diterima.

E. KESIMPULAN

Berdasarkan pengujian yang telah dilakukan terhadap hipotesis yang telah diajukan, menghasilkan beberapa kesimpulan sebagai berikut: 1) perceived usefulness, perceived ease of use dan trust terbukti memberikan pengaruh signifikan terhadap sikap dalam menggunakan ATM. Sedangkan trust merupakan variabel yang dominan mempengaruhi sikap dalam menggunakan ATM; 2) trust

(kepercayaan) dan sikap terbukti memberikan pengaruh signifikan terhadap minat perilaku penggunaan ATM. Dengan demikian, trust mampu mempengaruhi perilaku penggunaan ATM, baik secara langsung maupun tidak langsung melalui variabel mediasi yaitu attitude (sikap).

Studi ini memiliki beberapa keterbatasan sebagai berikut: 1) kerangka sampel yang digunakan adalah nasabah Bank Syari’ah Mandiri yang menggunakan layanan ATM, maka temuan penelitian ini mungkin saja tidak dapat

digeneralisir untuk pengguna produk jasa berbasis teknologi informasi lainnya; 2) Temuan penelitian terbatas di wilayah Kudus, maka jawaban pada instrumen kuesioner responden mencerminkan karakteristik sosio demografis di wilayah tersebut; dan 3) desain penelitian dalam bentuk data cross-section juga memberikan keterbatasan karena ketidakmampuannya untuk mengamati secara mendalam berbagai aspek hubungan yang tercipta selama suatu kurun waktu manajemen tertentu.

Studi ini meninggalkan pula beberapa agenda penelitian lanjutan sebagai berikut: 1) Studi ini hanya terbatas pada responden adalah nasabah pengguna ATM. Oleh karena itu, sebuah penelitian lanjutan diarahkan untuk melakukan pengujian pada teknologi informasi yang lainnya; 2) Studi ini menggunakan model TAM sebagai model dasar. Oleh karena itu, penelitian mendatang diarahkan untuk mengintegrasikan model TAM dengan teori dasar penerimaan teknologi lainnya, seperti TRA,TPB,TFT atau UTAUT; dan 3) Design penelitian ini terbatas menggunakan uji regresi linier berganda. Bagi peneliti mendatang, sebaiknya menggunakan metode analisis data lainnya dapat diuji pengaruh hubungan antar variabel secara simultan, seperti SEM (Structural Equation Model).

DAFTAR PUSTAKA

Ayyagari, Ramakrishna, ”Examination of Hedonism in TAM Research”,

Proceedings of Southern Association for Information Systems Conference,

2006.

Bart, et.al, “Are The Drivers and Role of Online Trust The Same for All Web Sites and Consumers? A Large Scale Exploratory Empirical Study”,

Center for e-Business@MIT, April 2005.

Engel, James F., Blackwell, Roger D. dan Miniard, Paul W., Consumer Behavior,

Orlando, Florida: The Dryden Press, 1993.

Eriksson, Kent; Kerem, Katri; dan Nilsson Daniel, “Customer Acceptance of Internet banking in Estonia”, International Journal of Bank Marketing,

Ferdinand, Augusty, Metode Penelitian Manajemen, Semarang: BP Undip, 2006. Heijden, Van der; Verhagen, Tibert dan Creemers, Marcel, “Understanding Online

Purchase Intentions: Contributions From Technology and Trust Perspectives”, European Journal of Information Systems, 2003.

Hernandez, Jose Mauro C. dan Mazzon, Jose Afonso, “Adoption of Internet Banking: Proposition and Implementation of An Integrated Methodology Approach”, International Journal of Bank Marketing, Vol. 25, No. 2, 2007.

Kotler, P, Marketing Management: The Millenium Edition, Upper Saddle River, N.J: Prentice Hall International Inc, 2000.

Koufaris, Marios; Hampton-Sosa, William, “Customer Trust Online: Examining The Role of The Experience with The Website”, CIS Working Paper Series, 2002.

Loudon, David L. dan Della-Bitta, Albert J., Consumer Behavior: Concept and Applications , The United State of America: McGraw Hill Inc, 1984. Malhotra, Yogesh dan Galletta, Dennis F, “Extending The Technology

Acceptance Model to Account for Social Influence: Theoretical Bases and Validation”, Proceeding of the 32nd Hawaii International Conference on System Sciences, 1999.

Nasution, Fahmi Natigor, “Penggunaan Teknologi Informasi Berdasarkan Aspek Keperilakuan (Behavioral Aspect)”, USU Digital Library, 2004.

Park, Sung-Hee, “Role of Personal Values in Acceptance of Information Technology”, Doctoral Dissertation, University of South Carolina, 2007. Rini Handayani, “Analisis Faktor-Faktor Yang Mempengaruhi Minat Pemanfaatan

Sistem Informasi dan Penggunaan Sistem Informasi (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Jakarta)”, dalam Simposium Nasional Akuntansi X, Unhas, Makassar, 26-28 Juli 2007.

Schiffman, Leon G dan Kanuk, Leslie Lazar, Consumer Behavior, New Jersey: Prentice Hall, 1994.

Sulaiman, Ainin; Mohezar, Suhana; dan Rasheed, Ahmad “A Trust Model for E-Commerce in Pakistan: An Empirical Research”, Asian Journal of Information Technology, 2007.

Sumarwan, Ujang, Perilaku Konsumen, Bogor: Ghalia Indonesia, 2004. Tjiptono, Fandy, Pemasaran Jasa, Malang: Bayu Media Publishing, 2006.

Wiyono, Adrianto Sugiarto; Ancok, Djamaludin dan Hartono, Jogiyanto, ”Aspek Psikologis pada Implementasi Sistem Teknologi Informasi”, dalam

Konferensi dan Temu Nasional Teknologi Informasi dan Komunikasiuntuk Indonesia, 21-23 Mei 2008.

Wu, Jiming, dan Liu, De, “The Effect of Trust and Enjoyment on Intention to Play Online Games”, Journal of Electronics Commerse Research, Vo. 8, No. 2, 2007.