1 1. Pendahuluan

1.1 Latar Belakang

Untuk dapat bertahan dan berkembang dalam menjalankan bisnis, perusahaan membutuhkan informasi. Informasi merupakan salah satu faktor yang penting bagi perusahaan dalam menjalankan kegiatannya. Informasi dari suatu perusahaan, terutama informasi keuangan, dibutuhkan oleh pihak eksternal dan pihak internal. Untuk memenuhi kebutuhan informasi keuangan bagi pihak eksternal maupun internal perusahaan, disusunlah suatu sistem informasi akuntansi secara manual maupun terkomputerisasi.

Seiring dengan perkembangan usaha dan banyaknya transaksi yang terjadi di perusahaan seperti transaksi penjualan dan pembelian mengakibatkan sistem informasi yang dilakukan secara manual kurang memberikan kebutuhan informasi secara cepat bagi perusahaan. Dengan sistem informasi yang terkomputerisasi ini, pemrosesan data dan informasi dapat menjadi lebih mudah, cepat dan tepat. Sehingga kinerja pada perusahaan juga menjadi efisien. Keuntungan lainnya adalah kemungkinan dokumen yang hilang menjadi lebih kecil karena dokumen yang ada disimpan dalam database perusahaan. Selain itu dapat menghemat biaya maupun tenaga kerja, data dapat diupdate tepat waktu dan tepat dalam pengambilan keputusan. Dengan pertimbangan keuntungan dari sistem informasi yang terkomputerisasi dan semakin cepatnya perkembangan teknologi informasi, maka sistem informasi akuntansi dan pemrosesan data yang ada dalam suatu badan usaha harus disesuaikan dengan perkembangan agar dapat tetap bertahan dalam persaingan.

2

Apotek Sukorejo ini adalah perusahaan yang bergerak dalam bidang penyediaan obat – obatan. Kegiatan yang dilakukan apotek ini yaitu transaksi penjualan obat – obatan kepada konsumen dan transaksi pembelian obat dari

supplier. Penjualan dilakukan dengan dua cara, yaitu dengan menggunakan resep

dokter dan juga tanpa resep dokter. Selain menjual obat yang sudah jadi, apotek juga menjual obat racikan yang diracik berdasarkan resep. Berbagai transaksi masih dilakukan secara manual. Kegiatan dan kebutuhan akan informasi dalam apotek juga semakin berkembang. Pengelola apotek ingin mendapatkan informasi yang cepat dan tepat. Hal ini belum dapat dipenuhi oleh sistem informasi akuntansi manual yang sekarang.

Semakin banyaknya transaksi dan tugas yang dikerjakan oleh karyawan

pencatatan atas transaksi tertunda sehingga data transaksi yang dimiliki tidak up to

date. Seperti dalam pencataan penjualan yang dilakukan oleh apotek yaitu

melaporan penjualan harian yaitu jumlah penjualan yang terjadi tanpa dirinci barang apa saja yang dibeli oleh konsumen. Sehingga menyulitkan apabila ingin mengetahui penjualan masing – masing barang. Selain itu, apotek mengalami kesulitan untuk melakukan pengendalian atas transaksi pengeluaran khususnya menyangkut pengeluaran atas pembelian barang dagang secara tunai dan kredit. Dalam menentukan jumlah persediaan barang dagang dilakukan secara manual, sehingga informasi yang diperoleh membutuhkan waktu yang lama. Hal ini menyebabkan informasi yang dibutuhkan oleh bagian pembelian mengenai jumlah persediaan barang dagang tidak akurat. Menyebabkan dalam pemesanan barang

3

dagangan memungkinkan jumlah yang berlebihan sehingga jumlah hutang semakin bertambah dan pengeluaran kas menjadi meningkat.

Permasalahannya adalah pencatatan sistem informasi pada Apotek Sukorejo ini masih dilakukan secara manual sehingga menimbulkan ketidak lengkapan informasi. Selain itu, dengan semakin banyaknya jenis obat, maka proses pendataan yang dilakukan secara manual akan membutuhkan waktu yang lama. Oleh sebab itu, apotek ini perlu mengubah sistem informasinya dari sistem manual menjadi sistem terkomputerisasi yang diharapkan dapat membantu apotek dalam penanganan fungsi administrasi dan pendataan transaksi – transaksi yang terjadi dengan cepat, tepat dan memperoleh informasi yang baik untuk pengambilan keputusan.

1.2 Masalah Penelitian

Berdasarkan kondisi di atas perusahaan mengharapkan akan kebutuhan informasi yang memadai, sehingga informasi yang didapatkan lebih cepat dan dapat diandalkan. Rumusan masalah dalam penelitian ini adalah merancang sistem informasi akuntansi terkomputerisasi atas siklus pendapatan dan siklus pengeluaran.

1.3 Persoalan Penelitiaan

- Bagaimana sistem informasi akuntansi manual atas siklus pendapatan dan

4

- Bagaimana sistem informasi akuntansi terkomputerisasi atas siklus

pendapatan dan siklus pengeluaran pada Apotek Sukorejo – Kendal dengan menggunakan Microsoft Access 2007?

1.4 Tujuan dan Manfaat Penelitian

- Membantu perusahaan dalam merancangkan Sistem Informasi Akuntansi

terkomputerisasi atas siklus pendapatan dan siklus pengeluaran pada Apotek Sukorejo – Kendal.

- Memberi masukan bagi pihak apotek mengenai sistem akuntansi

terkomputerisasi yang diharapkan dapat memberikan kemudahan dalam melakukan pencatatan dan pengolahan data agar menghasilkan suatu informasi yang baik.

2. Tinjauan Literatur 2.1 Siklus Pendapatan

Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan – penjualan tersebut (Romney dan Steinbart, 2006). Tujuan sistem informasi akuntansi dalam siklus pendapatan adalah untuk menunjang pelaksanaan aktivitas – aktivitas bisnis dengan pemrosesan transaksi data secara efektif. Pertukaran informasi eksternal yang paling utama dalam siklus ini adalah dengan pelanggan. Informasi mengenai berbagai aktivitas siklus pendapatan juga mengalir ke aktivitas siklus lainnya.

5

Empat aktivitas bisnis yang dilakukan dalam siklus pendapatan sebagai berikut (Romney dan Steinbart, 2006) :

a. Penerimaan pesanan penjualan

Siklus pendapatan dimulai dengan penerimaan pesanan dari para pelanggan. Departemen bagian pesanan penjualan, yang bertanggung jawab pada wakil direktur utama bagian pemasaran, melakukan proses entri pesanan penjualan. Proses entri pesanan penjualan mencakup tiga tahap: mengambil pesanan dari pelanggan, memeriksa dan menyetujui kredit pelanggan, serta memeriksa ketersediaan pelanggan.

b. Pengiriman barang kepada pelanggan

Aktivitas kedua dalam siklus pendapatan adalah memenuhi pesanan pelanggan dan mengirimkan barang dagangan yang diinginkan. Proses pengiriman ada dua tahap yaitu mengambil dan mengepak pesanan dan mengirim pesanan. Departemen bagian gudang dan pengiriman melakukan aktivitas ini. Kedua fungsi tersebut mencakup penyimpanan persediaan dan akhirnya mempertanggungjawabkannya pada wakil direktur.

c. Penagihan dan pencataan piutang usaha

Aktivitas ketiga dalam siklus pendapatan melibatkan penagihan ke para pelanggan dan memelihara data piutang usaha. Penagihan dan pembaharuan piutang usaha sebagai proses terpisah dan dalam praktiknya kedua fungsi ini dilakukan oleh dua fungsi terpisah dalam departemen akuntansi.

6

d. Pengumpulan kas

Langkah terakhir dalam siklus pendapatan adalah pengumpulan kas. Kasir, orang yang melapor pada bendahara, mengenai kiriman uang pelanggan dan menyimpan ke bank.

Input dari siklus pendapatan adalah data – data pesanan pelanggan, seperti order penjualan atau faktur penjualan. Data tersebut akan dikumpulkan dan di catat untuk memproses pesanan pelanggan. Sehingga dapat menghasilkan laporan penjualan, laporan pengiriman barang, dan laporan penerimaan kas.

2.2 Siklus Pengeluaran

Siklus pengeluaran (expenditure cycle) menurut Romney dan Steinbart

(2006) adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Tujuan utama dari siklus pengeluaran adalah untuk meminimalkan biaya total memperoleh dan memelihara persediaan, perlengkapan dan berbagai layanan yang dibutuhkan organisasi.

Pada siklus pengeluaran, terdapat 3 aktivitas dasar bisnis yaitu : (Romney dan Steinbart, 2006)

a. Memesan barang

Aktivitas pertama dalam siklus pengeluaran adalah memesan persediaan atau perlengkapan. Keputusan penting yang dibuat dalam langkah ini adalah mengidentifikasi apa, kapan, dan berapa banyak barang yang dibeli, dan dari pemasok mana barang tersebut akan dibeli. Dokumen yang

7

dibuat dalam proses pemesanan barang adalah pesanan pembelian

(purchase order).

b. Menerima dan menyimpan barang

Aktivitas kedua dalam siklus pengeluaran adalah penerimaan dan penyimpanan barang yang dipesan. Bagian penerimaan bertanggung jawab untuk mengecek dan menerima kiriman dari para pemasok. Dokumen yang dibuat dalam proses penerimaan barang adalah laporan penerimaan

(receiving report).

c. Membayar untuk barang

Aktivitas ketiga dalam siklus pengeluaran adalah menyetujui faktur penjualan untuk dibayar dan kasir bertanggung jawab untuk melakukan pembayaran.

Input dari siklus pengeluaran adalah catatan persediaan untuk transaksi

pembelian dan tagihan dari supplier untuk transaksi pengeluaran kas. Data – data

tersebut akan dipersiapkan untuk memproses pembelian barang dagang dan

perlunasan pembayaran kepada supplier. Laporan yang akan di hasilkan dalam

siklus pengeluaran ini berupa laporan order pembelian, laporan pengiriman barang, laporan pembelian, laporan pengeluaran kas.

2.3 Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Romney dan Steinbart (2006) adalah serangkaian dari suatu atau lebih komponen yang saling berelasi dan berinteraksi untuk mencapai suatu tujuan, yang terdiri dari pelaku, serangkaian prosedur, dan teknologi informasi. Perbedaan antara sistem informasi manual dengan sistem

8

informasi berbasis komputer terletak pada bagaimana sistem tersebut dioperasikan.

Menurut Romney dan Steinbart (2006) sistem informasi terdiri dari lima komponen, yaitu:

1. Orang – orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur – prosedur, baik manual maupun terotomatisasi, yang dilibatkan

dalam mengumpulkan, memproses dan menyimpan data mengenai aktivitas organisasi.

3. Data tentang proses – proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung dan peralatan untuk komuniasi jaringan.

Dari kelima komponen di atas maka terbentuk fungsi sistem informasi akuntansi dalam perusahaan, yang menurut Romney dan Steinbart (2006) sebagai berikut:

1. Mengumpulkan dan menyimpan data mengenai aktivitas dan transaksi

sehingga organisasi dapat melakukan evaluasi sesuatu yang terjadi.

2. Memproses data menjadi informasi yang bermanfaat untuk pengambilan

keputusan yang memungkinkan manajemen untuk melakukan planning,

9

3. Menyediakan kontrol untuk menjaga aset organisasi termasuk data itu

sendiri. Kontrol ini meyakinkan bahwa data tersedia pada waktu dibutuhkan dan harus akurat dan terpecaya.

Dengan adanya ketiga fungsi sistem informasi akuntansi di dalam perusahaan maka informasi yang diperoleh dapat dipakai oleh perusahaan untuk mencapai tujuan dan sasarannya. Agar informasi berguna dalam pengambilan keputusan, harus memiliki kriteria – kriteria sebagai berikut (Romney dan Steinbart, 2006) :

1. Relevan

Informasi relavan jika mengurangi ketidakpastian, memperbaiki

kemampuan pengambilan keputusan untuk membuat prediksi,

menginformasikan atau memperbaiki ekspektasi sebelumnya.

2. Andal (Reliable)

Informasi andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap (Complete)

Informasi lengkap jika menghilangkan aspek – aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas – aktivitas yang diukurnya.

4. Tepat waktu (Timely)

Informasi tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambilan keputusan menggunakannya untuk membuat keputusan.

10

5. Dapat dipahami (Understandable)

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat diverivikasi (Verifiable)

Informasi dapat diverifikasi jika dapat dibandingakan antara dua orang dengan pengetahuan yang baik, bekerja secara independen, dan masing – masing akan menghasilkan informasi yang sama.

Didalam suatu perusahaan terdapat berbagai macam data dan transaksi keuangan, karena itu penting bagi perusahaan untuk mengelompokan transaksi – transaksi tersebut agar lebih teratur dan lebih mudah untuk diproses. Pengelompokan transaksi berdasarkan kesamaan unsur dan atau sasaran disebut dengan siklus transaksi, yang terdiri dari:

1. Siklus pendapatan (revenue) mencakup kegiatan penjualan dan

penerimaan dalam bentuk tunai.

2. Siklus pengeluaran (expenditure) mencakup kegitan pembelian dan

pengeluaran dalam bentuk tunai.

3. Siklus penggajian (payroll) mencakup kegiatan mengontrak dan

menggaji pegawai.

4. Siklus produksi (production) mencakup kegiatan mengubah bahan

mentah menjadi produk jadi.

5. Siklus keuangan (finance) mencakup kegiatan untuk mendapatkan

11

Terkait dengan siklus – siklus yang tertera di atas peneliti memilih penelitiannya pada siklus pendapatan dan siklus pengeluaran sebagaimana telah dijelaskan di atas. Sistem informasi akuntansi di harapkan akan membantu setiap aktivitas di bagian penjualan dan bagian pembelian dengan melihat data dokumen dan bukti – bukti transaksi perusahaan.

2.4 Perancangan Basis Data Model Data REA (Resource, Event, Agent)

Dalam pembuatan suatu sistem yang baik diperlukan perancangan basis data yang baik. Basis data sebagai tempat penyimpanan data merupakan salah satu aspek penting yang akan menentukan mutu kerja data program yang dibuat. Pembuatan basis data (database) adalah proses menyusun database agar database tersebut benar – benar mewakili seluruh aspek organisasi, termasuk interaksi organisasi dengan lingkungan eksternal (Romney dan Steinbart, 2006). Dalam memfasilitasi desain database, terdapat dua alat khusus yang dapat digunakan yaitu pembuatan diagram hubungan entitas (ER) dan pembuatan model data REA

(Resource, Event, Agent).

Model data REA secara khusus dipergunakan dalam desain database sistem informasi akuntansi sebagai alat pembuatan model konseptual yang fokus pada aspek semantik bisnis yang mendasari aktivitas rantai nilai satu organisasi. Model data REA memberikan petunjuk dalam desain database dengan cara mengidentifikasikan entitas apa yang seharusnya dimasukkan kedalam database sistem informasi akuntansi, dengan cara menentukan bagaimana membuat struktur antar entitas dalam database tersebut (Romney dan Steinbart, 2006).

12

Model data REA mengklasifikasikan entitas ke dalam tiga ketegori, yaitu :

Resources (sumber daya), didefinisikan sebagai segala sesuatu yang

memiliki nilai ekonomi terhadap organisasi. Misalnya kas, persediaan, peralatan, gudang, pabrik, tanah.

Event (kegiatan), merupakan bebagai macam kegiatan bisnis

perusahaan dimana manajemen ingin mendapatkan informasi untuk

merencanakan atau mengendalikan tujuan. Beberapa event

mempengaruhi secara langsung kuantitas dari resources.

Agent (pelaku), merupakan sekumpulan orang dan organisasi yang

berpartisipasi dalam event dan tentang informasi apa yang diinginkan

untuk perencanaan, pengendalian, dan evaluasi tujuan.

Pengembangan model REA yang telah disebutkan di atas, meliputi empat langkah, yaitu (Romney dan Steinbart, 2006):

1. Identifikasi pasangan kegiatan pertukaran ekonomi yang memiliki

dualitas dasar memberi-untuk-menerima dalam siklus tersebut.

2. Identifikasi sumber daya yang dipengaruhi oleh setiap kegiatan

pertukaran ekonomi dan para pelaku yang terlibat dalam kegiatan tersebut.

3. Analisis setiap kegiatan pertukaran ekonomi untuk menetapkan apakah

kegiatan tersebut harus dipecah menjadi kombinasi dari dari satu atau lebih kegiatan pertukaran ekonomi.

13

4. Menetapkan kardinalitas setiap hubungan. Kardinalitas menunjukkan

bagaimana perumpamaan dalam satu entitas dapat dihubungkan ke perumpamaan tertentu dalam entitas lainnya.

2.5 Mengimplementasikan Model Data REA dalam Database Relasional

Diagram REA digunakan untuk merancang struktur database relasional yang baik. Ada tiga tahap untuk mengimplementasikan diagram REA kedalam

database relational, yaitu:

1. Membuat tabel untuk setiap entitas dan relationship N:M

Nama setiap tabel harus sama dengan nama entitas yang diwakilinya.

Nama tabel untuk relationship N:M merupakan gabungan dari dua nama

entitasyang dihubungkan.

2. Menentukan attribute untuk setiap tabel

Setiap tabel harus memiliki primery key yang dicantumkan pada setiap

tabel. Setiap tabel harus memiliki primary key yang membuat unik baris

dalam tabel.

3. Mengiplementasikan Relationship 1:1 dan 1:N

Dalam database relational, relationship 1:1 dapat diimplementasikan

dengan memasukkan primary key suatu entitas sebagai foreign key pada

entitas lain. Minimun cardinality relationship dapat digunakan untuk

14 3.Metodologi Penelitian

3.1 Objek Penelitian

Objek penelitian ini adalah Apotek Sukorejo yang bertempat di Jl. Raya alun – alun no. 07 Sukorejo, Kendal – Jawa Tengah. Penelitian ini dilakukan atas siklus pendapatan dan siklus pengeluaran yaitu pada transaksi penjualan dan transaksi pembelian yang terjadi pada Apotek Sukorejo. Siklus pendapatan dan siklus pengeluaran ini diambil dari transaksi penjualan dan transaksi pembelian obat saja.

3.2 Jenis Data dan Sumber Data

Siagian Dergibson (2006) mengatakan data primer adalah data yang diperoleh langsung oleh peneliti dari sumber pertama (tidak melalui perantara). Data primer pada penelitian ini berupa prosedur – prosedur dan aktivitas yang dilakukan pada siklus pendapatan dan siklus pengeluaran pada Apotek Sukorejo.

Data sekunder adalah informasi yang diperoleh secara tidak langsung dan merupakan hasil olahan lebih lanjut (Siagian Dergibson, 2006). Data sekunder pada penelitian diperoleh dari dokumen – dokumen transaksi apotek yang berupa formulir – formulir yang digunakan oleh bagian penjualan, pembelian barang dagangan. Misalnya seperti surat order penjualan dan pembelian, dokumen penerimaan kas maupun pengeluaran kas. Sumber data primer dan sekunder ini diperoleh langsung dari pengelola dan karyawan Apotek Sukorejo.

15 3.3 Metode Pengumpulan Data

Pengumpulan data primer dilakukan dengan cara wawancara langsung dengan pimpinan dan karyawan mengenai kebutuhan penggunaan database mengenai siklus pendapatan dan siklus pengeluaran pada Apotek Sukorejo. Sedangkan pengumpulan data sekunder dilakukan dengan mengumpulkan dokumen – dokumen yang tersedia di Apotek Sukorejo, seperti laporan pemesanan barang, laporan penjualan dan laporan pembelian. Sedangkan alat

yang digunakan dalam penelitian ini adalah Microsoft access 2007.

3.4 Teknik Analisis

Teknik analisis yang digunakan dalam menjawab persoalan penelitian yang telah dirumuskan adalah teknik analisis deskriptif yaitu teknik analisis yang hanya mengumpulkan, menyajikan serta menganalisa data sehingga dapat memberikan gambaran yang cukup jelas atas objek yang diteliti untuk menarik kesimpulan dan membuat saran (Bararoh, 2008).

3.5 Langkah – Langkah Analisis

Langkah – langkah analisis sistem informasi yang hendak dilakukan yaitu:

1. Mengidentifikasikan setiap aktivitas dari siklus pendapatan dan siklus

pengeluaran yang ada pada bagian penjualan dan bagian pembelian.

2. Mengidentifikasikan entitas yang berhubungan dengan siklus pendapatan

dan siklus pengeluaran.

3. Menganalisis kardinalitas antar entitas pada siklus pendapatan dan

16

4. Merancang database siklus pendapatan dan siklus pengeluaran dengan

menggunakan Microsoft Access 2007.

5. Merancang tabel, form, report, dan switchboard (menu utama).

6. Melakukan uji coba sistem yang telah dirancang.

4. ANALISIS DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian

Apotek Sukorejo berdiri sejak tahun 1990 yang awalnya toko obat berijin dengan pimpinan asisten apoteker. Berubah menjadi apotek pada tahun 1994 dengan pimpinan Apoteker. Apotek ini beralamat di Jalan alun – alun No. 07 Sukorejo – Kendal. Apotek ini telah mendapat ijin dengan nomor surat ijin SK.180/303/SIA/XXII/2009. Apotek Sukorejo ini melakukan kegiatannya setiap hari kecuali hari libur besar, mulai pukul 08.00 sampai dengan pukul 19.00 WIB.

Apotek Sukorejo memiliki lima orang karyawan sebagai karyawan tetap dan satu karyawan honorer di bawah pimpinan Bapak Arif Wicaksono sebagai apoteker Apotek Sukorejo. Sistem penjualan dan pembelian yang dilakukan pada Apotek Sukorejo menggunakan sistem yang masih manual. Dalam Apotek Sukorejo ini belum menggunakan sistem yang terkomputerisasi.

Dalam memperoleh persediaan obat, Apotek Sukorejo melakukan pembelian kepada supplier – suplier atau pedagang besar farmasi (PBF) yang menawarkan berbagai jenis obat-obatan pada Apotek Sukorejo. Jumlah supplier yang dimiliki oleh Apotek Sukorejo sampai saat ini kurang lebih 20 (duapuluh) supplier. Transaksi pembelian yang dilakukan secara tunai maupun kredit

17

tergantung dari perjanjian dengan pihak supplier. Saat ini, jumlah obat – obatan yang tersedia pada Apotek Sukorejo kurang lebih 700 macam obat dan akan terus bertambah, karena munculnya obat – obat yang baru.

Apotek Sukorejo awalnya hanya melayani pembelian obat secara eceran saja, namun dengan perkembangan yang terjadi, Apotek Sukorejo memiliki pelanggan tetap yang kebanyakan adalah bidan dan perawat yang menyediakan obat di tempat prakteknya. Sistem pembayaran pada Apotek Sukorejo ini dilakukan secara tunai. Apotek Sukorejo juga melayani pembelian dengan menggunakan resep.

4.1.1 Struktur Organisasi

Struktur organisasi pada Apotek Sukorejo selama ini tidak dibuat secara tertulis atau formal, namun pelaksanaan operasionalnya dapat terlihat adanya pembagian kerja dimana karyawan – karyawan yang ada bekerja berdasarkan pembagian tugas yang sudah ada di Apotek.

Berikut ini adalah gambar struktur organisasi pada Apotek Sukorejo:

PIMPINAN

APOTEKER ADMINISTRASI PRAMUNIAGA BAGIAN GUDANG

ASISTEN

APOTEKER KURIR

18

Berikut ini adalah pembagian tugas yang ada di Apotek Sukorejo berdasarkan hasil wawancara dengan pimpinan dan karyawan di Apotek Sukorejo:

a. Pimpinan

- Menerima laporan – laporan

- Membuat kebijakan tentang rencana jumlah pembelian dan jumlah

minimal stock setiap persediaan obat

- Menetapkan kebijakan kerja

- Mengawasi seluruh kegiatan yang berlagsung pada apotek

- Membuat keputusan atas penambahan atau pengurangan karyawan

b. Apoteker

- Mengawasi tugas asisten apoteker dalam meracik obat

- Membina kerjasama dengan karyawan

c. Asisten Apoteker

- Menangani pelayanan pembelian obat yang menggunakan resep

- Membuat dan meracik obat – obatan sesuai resep dokter

- Membuat salinan resep

- Membuat etiket obat dan memberikan harga

d. Pramuniaga

- Menerima order dari pelanggan sesuai dengan apa yang diminta dari

pelanggan

- Menerima permintaan obat dari pembeli kemudian mencari obat yang

dibutuhkan oleh pembeli

19

- Membuat faktur penjualan guna memenuhi kewajiban untuk pelaporan

e. Administrasi

- Melakukan pembelian obat ke supplier PBF (Pedagang Besar Farmasi)

atau sales obat

- Melakukan pembayaran kepada supplier PBF (Pedagang Besar

Farmasi) atau sales obat

- Menyiapkan dan membuat laporan faktur – faktur pembelian dari

distributor

f. Bagian Gudang

- Menerima order pesanan dari pelanggan

- Memeriksa pesanan apakah sudah sesuai dengan permintaan atau

belum

- Mengambil obat yang diminta dari bagian depan untuk pembeli atau

untuk resep jika stok di bagian depan habis setelah mendapat laporan dari bagian penjualan

g. Kurir

- Bertugas untuk mengirimkan pesanan obat kepada pelanggan

- Bertanggung jawab kepada karyawan bagian gudang

4.1.2 Sistem Informasi Akuntansi Siklus Pendapatan dan Siklus Pengeluaran

Selama ini Apotek Sukorejo dalam proses transaksi dan pencatatan masih dilakukan secara manual. Berikut ini adalah sistem informasi akuntansi yang terkait pada aktivitas siklus pendapatan dan aktivitas siklus pengeluaran.

20 Siklus Pendapatan

Sistem informasi akuntansi dalam siklus pendapatan merupakan salah satu dan keseluruhan sistem informasi akuntansi yang ditetapkan oleh perusahaan. Tujuan dari sistem informasi akuntansi pada siklus pendapatan adalah untuk menunjang aktivitas – aktivitas bisnis dengan pemrosesan transaksi data secara efektif. Aktivitas siklus pendapatan ini dimulai dengan adanya permintaan pesanan dari pelanggan. Kebijakan pembayaran untuk penjualan di Apotek Sukorejo ini adalah secara tunai. Berikut ini adalah prosedur rangkaian aktivitas siklus pendapatan pada Apotek Sukorejo:

1. Dimulai ketika ada pesanan dari pelanggan yang datang langsung ke

Apotek. Pelanggan menyerahkan permintaan obat baik itu dengan resep atau tanpa resep dokter.

2. Bila obat yang diminta konsumen tanpa resep dokter, maka karyawan

apotek langsung melayani permintaan obat pelanggan tersebut.

3. Karyawan akan mengecek ada tidaknya persediaan obat yang diminta

pelanggan. Jika tidak ada, maka karyawan apotek mengiformasikan bahwa persediaan obat yang diminta tidak ada. Karyawan juga akan menawarkan obat yang hampir sama dengan permintaan pelanggan hanya obat tersebut beda merek dengan obat yang diminta. Jika pelanggan setuju dengan penawaran dari karyawan maka karyawan dan memberikan konfirmasi harga. Jika pelanggan setuju dengan harga obat yang diminta karyawan akan mengambilkan obat tersebut dan memberikannya pada pelanggan.

21

4. Tetapi jika persediaan obat yang diminta ada, maka karyawan apotek akan

melayani permintaan dan mengkonfirmasikan harga. Pelanggan setuju dengan harga yang ditawarkan, maka karyawan akan mengambilkan dan memberikan kepada pelanggan.

5. Kemudian karyawan akan menerima uang sebagai pembayaran dari

pelanggan.

6. Bila obat yang diminta oleh pelanggan berdasarkan resep, maka karyawan

apotek akan mamberikan terlebih dahulu resep tersebut kepada asisten apoteker.

7. Asisten apoteker akan memeriksa apakah obat yang diminta oleh

pelanggan tersedia atau tidak.

8. Jika tidak ada, maka asisten apoteker akan memberikan informasi kepada

pelanggan bahwa obat dalam resep tidak tersedia. Jika persediaan obat yang diminta tersedia, maka asisten apoteker akan mengkonfirmasikan harga. Pelanggan setuju maka asisten apoteker akan meracik obat sesuai dengan resep.

9. Setelah selesai, asisten apoteker akan membuat aturan pakai, salinan resep

dan menyerahkan kepada pelanggan.

10.Kemudian asisten apoteker akan menerima uang sebagai pembayaran dari

pelanggan.

11.Ketika ada permintaan pesanan dengan jumlah banyak, karyawan apotek

22

pelanggan tidak tersedia, maka karyawan akan memberikan informasi bahwa persedian obat yang diminta tidak ada atau habis.

12.Jika obat yang diminta pelanggan tersedia, maka karyawan akan

membuatkan nota penjualan dua rangkap.

13.Nota penjualan rangkap satu akan diserahkan kepada bagian gudang untuk

pengambilan obat dan pengepakan obat sesuai dengan nota penjualan tersebut.

14.Sedangkan nota rangkap dua akan di simpan berdasarkan nomor nota.

15.Setelah selesai mengepak, bagian gudang akan memberikan barang

tersebut kepada bagian pengiriman barang beserta dengan nota penjualan rangkap satu.

16.Bagian pengiriman akan menerima barang dan nota penjualan rangkap

satu untuk diberikan kepada pelanggan.

Gambar flowchart bagian penjualan dengan resep atau tanpa resep dapat

dilihat dalam Gambar 4.2. Gambar flowchart bagian penjualan dengan jumlah

banyak dapat dilihat dalam Gambar 4.3.

Berdasarkan Gambar 4.2 dan Gambar 4.3 tersebut, menunjukkan aktivitas penjualan yang terjadi pada Apotek Sukorejo saat ini. Berikut ini adalah analisis dan usulan dari aktivitas yang terdapat pada siklus pendapatan:

1. Aktivitas siklus pendapatan diawali dengan permintaan barang dari

pelanggan. Dalam pengumpulan dan penyimpanan data – data pada Apotek Sukorejo mengenai transaksi tersebut masih mengalami kendala.

23 ASISTEN APOTEK Mulai Informasi Permintaan Obat Resep Mengecek Persediaan Obat yang Diminta Ada Menawarkan Obat yang Serupa tapi Beda Merek Memberikan Konfirmasi Mengenai Harga Setuju Setuju Mengambil Obat Selesai Memberikan Kepada Asisten Apoteker Mengambil Obat Selesai Ya Tidak Ya Ya Tidak Tidak Ya

Permintaan Pelanggan untuk Obat Resep dan Tanpa Resep

KARYAWAN Tidak Resep Melakukan Pengecekan Obat Resep Ada Memberikan Konfirmasi Mengenai Harga Setuju Meracik Obat sesuai Resep, Membuat Aturan Pakai dan Salinan

Resep Obat Resep Resep Informasi Obat Resep Habis Tidak Ya Ya Tidak Salinan Resep D Resep Pelanggan Pelanggan Pelanggan Pelanggan Uang Obat Uang Resep Pelanggan Menerima Uang dan Menyerahkan Obat O bat

Pelanggan Pelanggan Pelanggan

Uang

Menerima Uang dan Menyerahkan Aturan Pakai dan Obat Resep Aturan Pakai

Aturan Pakai ResObat

ep O bat Obat Menerima Uang dan Menyerahkan Obat

Gambar 4.2 Flowchart Bagian Penjualan Obat Resep dan Tanpa Resep

24

BAGIAN GUDANG

KARYAWAN

KURIR

Mulai Informasi Pesanan Pelanggan Mengecek Persediaan 2 1 Nota Penjualan Mengambil Obat dan Mengepak Obat Sesuai dengan Pesanan Obat Pelanggan yang Memesan dengan Jumlah Banyak Ya Ada Membuat kan Nota Penjualan Informasi Persediaan Habis Tidak 1 Nota Penjualan Obat Mengantarkan nota penjualan beserta barang kepada pelanggan dan menerima pembayaran N 1 Nota Penjualan Pelanggan Pelanggan 1 Nota Penjualan Obat 1 Nota Penjualan Pelanggan UangGambar 4.3 Flowchart Bagian Penjualan Obat dengan Jumlah Banyak

25

Hal tersebut terjadi karena ketika pelanggan melakukan permintaan barang, karyawan tidak mencatat barang yang dibeli oleh pelanggan. Sehingga tidak dapat memberikan informasi yang bermanfaat jika pemimpin ingin mengetahui barang apa saja yang dibeli oleh para pelanggan. Dimana informasi tentang transaksi tersebut tidak tersedia pada waktu yang dibutuhkan. Akibatnya Apotek Sukorejo tidak menyediakan barang yang cukup banyak atas jenis – jenis barang yang sering di beli oleh pelanggan. Sebaiknya setiap adanya transaksi penjualan kepada pelanggan, karyawan mencatat barang apa saja yang dibeli oleh para pelanggan. Tujuannya untuk memberikan informasi mengenai barang apa saja yang di beli oleh pelanggan. Sehingga dapat memudahkan dalam pemesanan barang yang persediaannya hampir habis.

2. Pada Apotek Sukorejo ini ketika pelanggan melakukan pesanan, langsung

mencatat pesanan pelanggan tersebut ke dalam nota penjualan dua rangkap. Sebelum membuatkan nota penjualan sebaiknya Apotek Sukorejo ini membuatkan catatan pesanan dari pelanggan terlebih dahulu untuk menghindari hilang dan rusaknya nota penjualan. Catatan pesanan pelanggan ini dibuat dua rangkap. Catatan pesanan rangkap satu akan diberikan kepada kasir untuk dibuatkan nota penjualan. Sedangkan catatan pesanan rangkap dua akan diberikan kepada bagian gudang untuk mengambil dan mengepak barang sesuai dengan catatan pesanan pelanggan tersebut. Catatan pesanan rangkap dua yang dibawa oleh bagian gudang tersebut dapat digunakan oleh bagian gudang untuk membuat

26

laporan pengambilan barang yang ada digudang. Laporan pengambilan barang tersebut berguna untuk mengidentifikasikan macam barang dan jumlah barang yang dikeluarkan dari gudang. Selain itu dapat digunakan sebagai bukti bahwa ada barang yang dikeluarkan dari gudang.

3. Pada Apotek Sukorejo ini tidak memiliki fungsi pengiriman barang

tersediri. Pengiriman barang yang dipesan oleh pelanggan dilakukan oleh bagian gudang dengan dibantu oleh kurir. Dimana kurir tersebut akan melakukan pengiriman barang beserta dengan penagihan pembayaran atas barang yang dikirimkan tersebut. Seharusnya penerimaan kas terpisah

dengan fungsi pengiriman barang untuk menghindari adanya

penyimpangan yang dilakukan secara sengaja oleh karyawan. Sebaiknya Apotek Sukorejo membuatkan prosedur tertulis mengenai pemisahaan fungsi baik menegenai pengiriman barang maupun penerimaan kas atas pesanan pelanggan tersebut.

4. Aktivitas terakhir dari siklus pendapatan adalah pengumpulan kas atau

penerimaan kas dari para pelanggan. Dalam hal ini pada Apotek Sukorejo semua karyawan dapat menangani pembayaran yang dilakukan oleh pelanggan. Setiap karyawan yang melayani pelanggan, karyawan tersebut akan menerima uang sebagai pambayaran dari obat yang dibeli oleh pelanggan. Jika ada sisa pembayaran dari transaksi penjualan, karyawan tersebut pula yang memberikan kepada pelanggan. Sehingga tidak ada kontrol terhadap penerimaan kas selain itu juga memungkinkan terjadinya salah hitung dalam pembayaran dan pengembalian dari penerimaan kas

27

atas obat – obat yang di beli oleh para pelanggan. Untuk mengatasi hal tersebut penulis mengusulkan adanya fungsi kasir yang khusus untuk menangani penerimaan pembayaran dari pelanggan. Sehingga otorisasi atas penerimaan pembayaran dari para pelanggan pada Apotek Sukorejo dapat terjamin. Kemungkinan dalam salah hitung atas pembayaran dan sisa pembayaran dari pelanggan dapat dihindari. Selain itu setiap adanya transaksi penjualan, fungsi kasir ini akan mencatat berapa jumlah penerimaan kas yang diterima dari pelanggan.

Gambar rekomendasi flowchart bagian penjualan dapat dilihat dalam

Gambar 4.4 Gambar 4.5 dan Gambar 4.6.

Siklus Pengeluaran

Tujuan dari sistem informasi akuntansi pada siklus pengeluaran adalah untuk membuat seluruh aktivitas bisnis siklus pengeluaran dilaksanakan secara efektif dan efisien, termasuk dalam pengolahan data dan pelaporan dari data tersebut.

Berikut ini adalah prosedur yang terkait dengan siklus pengeluaran pada Apotek Sukorejo:

1. Dimulai ketika bagian gudang melakukan pengecekan atas cukup tidaknya

persediaan yang dimiliki.

2. Karyawan bagian gudang akan mencatat obat yang akan dibeli. Kemudian

28 KARYAWAN Mulai Informasi Permintaan Obat Resep Mengecek Persediaan Obat yang Diminta Ada Menawarkan Obat yang Serupa tapi Beda Merek Memberikan Konfirmasi Mengenai Harga Setuju Setuju Mengambil Obat dan Memberikan Informasi kepada Kasir Selesai Memberikan Kepada Asisten Apoteker Mengambil Obat dan Memberikan Informasi kepada Kasir Obat Selesai Ya Tidak Ya Ya Tidak Tidak Ya

Permintaan Pelanggan untuk Obat Resep dan Tanpa Resep

Tidak

Resep

Informasi Obat yang Dibeli oleh Pelanggan

B

KASIR

Input Data

Menginput Jenis dan Jumlah Obat yang Dibeli, Menghitung Total Pembayaran

O bat

Informasi Obat yang Dibeli oleh Pelanggan Pelanggan Uang B Menerima Pembayaran dan Menyerahkan Obat O bat Pelanggan File Penjualan O bat A

29

ASISTEN APOTEKER KASIR

A Resep Melakukan Pengecekan Obat Resep Ada Memberikan Konfirmasi Mengenai Harga Resep Informasi Obat Resep Habis Ya Pelanggan Tidak Setuju Meracik Obat sesuai Resep, Membuat Aturan Pakai dan Salinan

Resep Resep Ya Tidak Pelanggan Obat Resep Aturan Pakai Salinan Resep C C

Aturan Pakai ResObat

ep

Salinan Resep

Input Data

Menginput Jenis dan Jumlah Obat Sesuai Salinan Resep dan Menghitung Total Pembayaran File Penjualan Aturan Pakai Ob at Resep Menerima Pembayaran dan Menyerahkan Obat Resep dan

Aturan Pakai

Uang Pelanggan

Aturan Pakai ResObat

ep

Pelanggan

30 BAGIAN GUDANG KARYAWAN KURIR Mulai Informasi Pesanan Pelanggan 2 Mengambil Obat dan Mengepak Obat Sesuai dengan Pesanan Pelanggan yang Memesan dengan Jumlah Banyak Ada Informasi Persediaan Habis Obat Mengantarkan nota penjualan beserta barang kepada pelanggan Dan menerima pembayaran KASIR Input Data Menginput dan Menghitung Jumlah Pesanan Pelanggan dan Membuatkan Nota Penjualan File Penjualan 1 Catatan Pesanan Pelanggan Membuatkan Catatan Pesanan Pelanggan Mengecek Persediaan Ya Tidak 2 Catatan Pesanan Pelanggan 1 Catatan Pesanan Pelanggan Membuatkan Nota Penjualan Sesuai Catatan Pesanan 1 Nota Penjualan N Pelanggan Pelanggan 2 1 Nota Penjualan 1 Nota Penjualan Obat Mencetak Nota Penjualan Uang Pelanggan O bat 2 Catatan Pesanan Pelanggan

31

Karyawan bagian pembelian akan melakukan pemesanan obat kepada supplier.

3. Supplier kemudian menyiapkan nota pembelian. Nota pembelian terdiri

dari nota rangkap satu dan nota rangkap dua.

4. Kemudian karyawan apotek menerima nota dan barang dari supplier.

5. Setelah karyawan menerima nota pembelian dan barang, kemudian

karyawan apotek akan mengecek jumlah barang dagang yang diterima dari

supplier.

6. Jika barang dagang yang diterima dari supplier tidak lengkap atau tidak

sesuai dengan yang diminta, maka nota pembelian dan barang dagang akan

di kembalikan kepada supplier. Jika barang dagang yang diterima dari

supplier tersebut sesuai dengan permintaan, maka uang dan nota

pembelian akan diberikan kepada supplier.

7. Nota penjualan rangkap satu akan disimpan sebagai bukti transaksi

pembelian barang dagang.

Gambar flowchart bagian pembelian dapat dilihat dalam Gambar 4.7.

Gambar 4.6 tersebut menunjukkan aktivitas pembelian yang terjadi pada Apotek Sukorejo saat ini. Berikut ini adalah analisis dan usulan dari aktivitas yang terdapat pada siklus pengeluaran:

1. Aktivitas siklus pengeluaran diawali dengan pemesanan barang terhadap

supplier. Pada Apotek Sukorejo masih mengalami kesulitan dalam

32

KARYAWAN

BAGIAN GUDANG SUPPLIER

Mulai

Catatan Barang

Dagang Melakukan Proses Pemesanan dengan Memberikan Order Pembelian Mengecek Stok Barang Cukup Mencatat Barang yang akan dibeli Catatan Order Pembelian Catatan Order Pembelian Barang End Melakukan Pengecekan Barang Benar Barang Tidak Tidak Ya N Mencatat Order Pembelian Sesuai Pesanan Serta Membuatkan Nota 2 1 Nota Order Pembelian Order Pembelian Barang 2 1 Nota 2 1 Nota Ya Uang 2 1 Nota 2 Nota Uang 1 Nota Barang

33

barang tersebut akan dibeli. Karena bagian gudang tidak mengisi kartu stok yang berfungsi untuk memberikan informasi mengenai jumlah stok barang yang ada di gudang. Sehingga untuk mengetahui jumlah stok barang yang ada di gudang memerlukan waktu yang lama karena harus dilakukan pengecekan barang secara manual. Selain itu juga memperlambat permintaan barang yang stoknya benar – benar habis. Sebaiknya kartu stok ini diisi untuk memudahkan bagian gudang dalam mengetahui jumlah stok yang ada digudang dan melakukan permintaan pembelian barang apabila barang yang ada di gudang sisa sedikit. Selain itu juga dapat digunakan sebagai kontrol untuk persediaan barang yang ada digudang.

2. Aktivitas kedua dari siklus pengeluaran adalah penerimaan dan

penyimpanan barang. Apotek Sukorejo ini tidak mempunyai laporan

penerimaan barang yang dibeli dari supplier. Jika terjadi kesalahan dalam

penerimaan barang yang dibeli dari supplier apotek tidak mempunyai

bukti atas penerimaan barang tersebut sehingga menyulitkan dalam

pelaporan kepada supplier. Sebaiknya karyawan bagian gudang terkait

dengan menerima dan menyimpan barang, perlu adanya laporan penerimaan. Laporan penerimaan barang ini sebagai bukti bahwa telah terjadi penerimaan barang oleh bagian gudang. Sehingga jika ada barang

yang dikirim oleh supplier tidak sesuai dengan permintaan pembelian,

memudahkan untuk melaporkan kesalahan atas barang yang tidak sesuai dengan permintaan.

34

Berikut ini adalah rekomendasi gambaran flowchart bagian pembelian:

KARYAWAN

BAGIAN GUDANG SUPPLIER

Mulai Catatan Barang Dagang Melakukan Proses Pemesanan dengan Memberikan Order Pembelian Mengecek Stok Barang Cukup Mencatat Barang yang akan dibeli Catatan Order Pembelian Catatan Order Pembelian Barang End Melakukan Pengecekan Barang Benar Barang Tidak Tidak Ya Mencatat Order Pembelian Sesuai Pesanan Serta Membuatkan Nota 2 1 Nota Order Pembelian Order Pembelian Barang 2 1 Nota 2 1 Nota Ya Uang 2 1 Nota 2 Nota Uang 1

Nota Barang

Input Data

Menginput Nota Pembelian ke File Pembelian File Pembelian

35

4.2 Mengidentifikasi Entitas dan Menganalisis Kardinalitas 4.2.1 Siklus pendapatan

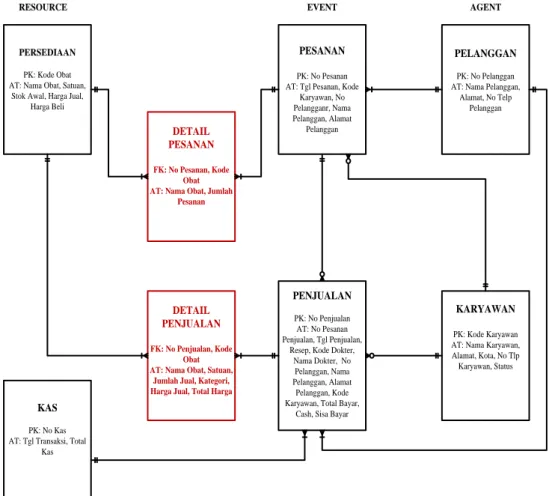

Apotek Sukorejo memiliki beberapa entitas, antara lain sebagai berikut:

1. Resource (Sumber Daya), yang terdiri dari persediaan dan kas.

2. Event (Kejadian), terdiri dari pesanan penjualan dan penjualan.

3. Agent (Pelaku) , terdiri dari pelanggan dan karyawan.

Pada setiap entitas memiliki beberapa atribut dimana setiap atribut terdiri

dari Primery Key (PK) dan atribut yang mengikutinya. Berikut ini atribut – atibut

pada setiap entitas pada siklus pendapatan Apotek Sukorejo:

1. Entitas Persediaan

Atribut entitas persedian terdiri dari kode obat sebagai PK; nama obat, satuan obat, stok awal, harga jual dan harga beli sebagai atribut lain yang mengikuti PK.

2. Entitas Pesanan Penjualan

Atribut entitas pesanan penjualan terdiri dari nomor pesanan sebagai PK; tanggal pesanan, nomor pelanggan, nama pelanggan, alamat pelanggan, dan kode karyawan sebagai atribut lain yang mengikuti PK.

3. Entitas Penjualan

Atribut entitas penjualan terdiri dari nomor penjualan sebagai PK; nomor pelanggan, nama pelanggan, alamat pelanggan, kode karyawan, tanggal penjualan, resep, kode dokter, nama dokter, total bayar, cash, dan sisa bayar sebagai atribut lain yang mengikuti PK.

36

4. Entitas Pelanggan

Atribut entitas pelanggan terdiri dari nomor pelanggan sebagai PK; nama pelanggan, alamat, nomor telepon sebagai atribut lain yang mengeikuti PK.

5. Entitas Karyawan

Atribut entitas karyawan terdiri dari kode karyawan sebagai PK; nama karyawan, alamat, kota, nomor telepon, dan status karyawan sebagai atribut yang mengikuti PK.

6. Entitas Kas

Atribut kas terdiri dari nomor kas sebagai PK; tanggal transaksi sebagai atribut yang mengikuti PK.

Setiap entitas akan berhubungan dengan entitas yang lain. untuk menghubungkan entitas satu dengan yang lain diperlukan kardinalitas. Berikut ini penjelasan kardinalitas antar entitas:

1. Hubungan entitas persediaan dengan pesanan

Setiap persediaan dapat berhubungan dengan banyak pesanan pelanggan dan setiap pesanan dapat berhubungan dengan beberapa persediaan sehingga hubungan entitas persedian dengan pesanan

adalah many-to-many.

2. Hubungan entitas persediaan dengan penjualan

Setiap persediaan dapat berhubungan dengan banyak penjualan dan setiap penjualan dapat berhubungan dengan beberapa persediaan

37

sehingga hubungan entias persediaan dengan penjualan adalah

many-to-many.

3. Hubungan entitas pesanan dengan entitas karyawan

Setiap pesanan dilayani oleh satu karyawan dan setiap karyawan dapat melayani banyak pesanan sehingga hubungan pesanan dengan

karyawan one-to-many.

4. Hubungan entitas pesanan dengan pelanggan

Setiap pesanan berhubungan dengan satu pelanggan dan setiap pelanggan terdiri dari banyak pesanan sehingga hubungan pesanan

dengan pelanggan one-to-many.

5. Hubungan entitas penjualan dengan entitas karyawan

Setiap transaksi penjualan dilayani oleh satu orang karyawan dan setiap karyawan melayani banyak transaksi penjualan sehingga

hubungan entitas penjualan dengan entitas karyawan adalah

one-to-many.

6. Hubungan entitas penjualan dengan entitas pelanggan

Setiap satu transaksi penjualan berhubungan dengan satu pelanggan dan setiap pelanggan dapat membeli banyak barang sehingga

hubungan entitas penjualan dengan entitas pelanggan adalah

one-to-many.

7. Hubungan entitas pesanan dengan penjualan

Setiap pesanan penjualan dapat berhubungan dengan banyak penjualan dan setiap penjualan dapat behubungan dengan pesanan penjualan

38

sehingga hubungan entitas penjualan dengan entitas kas adalah

one-to-many.

8. Hubungan entitas penjualan dengan kas

Satiap satu transaksi penjualan berhubungan dengan satu kas dan setiap kas berhubungan dengan banyaktransaksi penjualan sehingga

hubungan atar entitas penjualan dengan entitas kas adalah

one-to-many.

Berikut ini adalah gambar hubungan entitas pada siklus pendapatan:

PERSEDIAAN

PK: Kode Obat AT: Nama Obat, Satuan,

Stok Awal, Kategori, Harga Jual, Harga Beli

KARYAWAN

PK: Kode Karyawan AT: Nama Karyawan, Alamat, Kota, No Tlp Karyawan, Status PENJUALAN PK: No Penjualan AT: No Pesanan Penjualan, Tgl Penjualan,

Resep, Kode Dokter, Nama Dokter, No Pelanggan, Nama Pelanggan, Alamat

Pelanggan, Kode Karyawan, Total Bayar,

Cash, Sisa Bayar

PELANGGAN

PK: No Pelanggan AT: Nama Pelanggan,

Alamat, No Telp Pelanggan

RESOURCE EVENT AGENT

PESANAN

PK: No Pesanan AT: Tgl Pesanan, Kode Karyawan, No Pelanggan, Nama Pelanggan, Alamat

Pelanggan

KAS

PK: No Kas AT: Tgl Transaksi, Total

Kas

Gambar 4.9 REA Siklus Pendapatan Apotek Sukorejo

Keterangan:

PK: Primary Key

FK: Foreigh Key

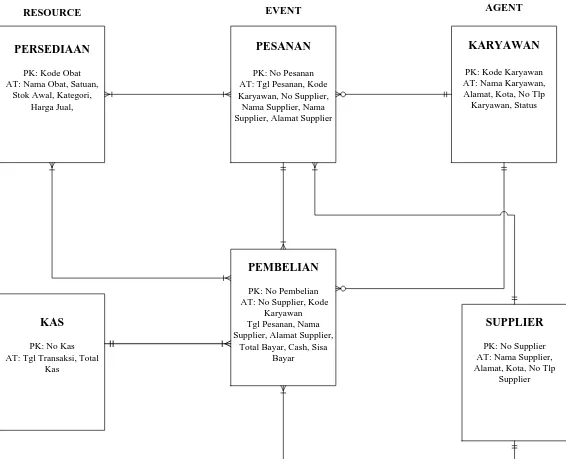

39 4.2.2 Siklus Pengeluaran

Apotek Sukorejo memiliki beberapa entitas, antara lain sebagai berikut:

1. Resource (Sumber Daya), yang terdiri dari persediaan kas.

2. Event (Kejadian), terdiri dari pesanan pembelian dan pembelian.

3. Agent (Pelaku) , terdiri dari karyawan dan supplier.

Pada setiap entitas memiliki beberapa atribut dimana setiap atribut terdiri

dari Primery Key (PK) dan atribut yang mengikutinya. Berikut ini atribut – atibut

pada setiap entitas pada siklus pendapatan Apotek Sukorejo:

1. Entitas Persediaan

Atribut entitas persedian terdiri dari kode obat sebagai PK; nama obat, satuan, stok awal, harga jual dan harga beli sebagai atribut lain yang mengikuti PK.

2. Entitas Pesanan Pembelian

Atribut entitas pesanan terdiri dari nomor pesanan sebagai PK; tanggal

pesanan, kode karyawan, nomor supplier, dan nama supplier dan alamat

supplier sebagai atribut lain yang mengiuti PK.

3. Entitas Pembelian

Atribut entitas pembelian terdiri dari nomor pembelian sebagai PK; nomor

supplier, nama supplier, alamat supplier, kode karyawan, tanggal

pembelian, total bayar, cash dan sisa pembayaran sebagai atribut lain yang mengikuti PK.

40

4. Entitas Supplier

Atribut entitas supplier terdiri dari nomor supplier sebagai PK; nama

supplier, alamat, kota, nomor telepon sebagai atribut lain yang mengeikuti

PK.

5. Entitas Karyawan

Atribut entitas karyawan terdiri dari kode karyawan sebagai PK; nama karyawan, alamat, kota, nomor telepon, dan status karyawan sebagai atribut yang mengikuti PK.

6. Entitas Kas

Atribut entitas kas terdiri dari nomor kas sebagai PK; tanggal transaksi dan total kas sebagai atribut yang mengikuti PK.

Setiap entitas akan berhubungan dengan entitas yang lainnya. Untuk menghubungkan entitas satu dengan entitas yang lainnya diperlukan kardinalitas. Berikut ini penjelasan kardinalitas setiap entitas:

1. Hubungan persediaan dengan pesanan

Setiap persediaan berhubungan dengan banyak pesanan dan setiap pesanan pembelian berhubungan dengan beberapa persediaan sehingga hubungan

entitas persediaan dan entitas pesanan adalah many-tomany.

2. Hubungan persediaan dengan pembelian

Setiap persedian berhubungan dengan banyak transaksi pembelian, dan setiap transaksi pembelian berhubungan dengan beberapa persediaan sehingga hubungan entitas persediaan dengan entitas pembelian adalah

41

3. Hubungan pesanan dengan karyawan

Setiap pesanan berhubungan dengan satu karyawan dan setiap karyawan dapat menangani pesanan sehingga hubungan entitas pesanan dengan

entitas karyawan one-to-many.

4. Hubungan pesanan dengan supplier

Setiap pesanan berhubungan dengan satu supplier dan setiap supplier

dapat menerima banyak pesanan sehingga hubungan antara entitas pesanan

dengan entitas supplier adalah one-to-many.

5. Hubungan pembelian dengan supplier

Setiap transaksi pembelian berhubungan dengan satu supplier, dan setiap

supplier dapat menerima banyak transaksi pembelian sehingga hubungan

entitas persediaan dengan entitas supplier adalah one-to-many.

6. Hubungan pembelian dengan karyawan

Setiap transaksi pembelian berhubungan dengan satu karyawan dan setiap karyawan dapat menangani beberapa permintaan persediaan sehingga

hubungan entitas pembelian dengan entitas karyawan adalah one-to-many.

7. Hubungan pesanan pembelian dengan pembelian

Setiap pesanan pembelian dapat berhubungan dengan banyak pembelian dan setiap pembelian dapat behubungan dengan pesanan penjualan

sehingga hubungan entitas penjualan dengan entitas kas adalah

42

8. Hubungan pembelian dengan kas

Satiap satu transaksi penjualan berhubungan dengan satu kas dan setiap kas berhubungan dengan banyaktransaksi penjualan sehingga

hubungan atar entitas penjualan dengan entitas kas adalah

one-to-many.

Berikut ini adalah gambar hubungan entitas pada siklus pengeluaran:

PERSEDIAAN PK: Kode Obat AT: Nama Obat, Satuan,

Stok Awal, Kategori, Harga Jual,

PEMBELIAN PK: No Pembelian AT: No Supplier, Kode

Karyawan Tgl Pesanan, Nama Supplier, Alamat Supplier,

Total Bayar, Cash, Sisa Bayar

SUPPLIER PK: No Supplier AT: Nama Supplier, Alamat, Kota, No Tlp

Supplier PESANAN

PK: No Pesanan AT: Tgl Pesanan, Kode Karyawan, No Supplier, Nama Supplier, Nama Supplier, Alamat Supplier

KARYAWAN PK: Kode Karyawan AT: Nama Karyawan, Alamat, Kota, No Tlp Karyawan, Status

RESOURCE EVENT AGENT

KAS PK: No Kas AT: Tgl Transaksi, Total

Kas

Gambar 4.10 REA Siklus Pengeluaran Apotek Sukorejo

Keterangan:

PK: Primary Key

FK: Foreigh Key

43 4.3 Perancangan Basis Data

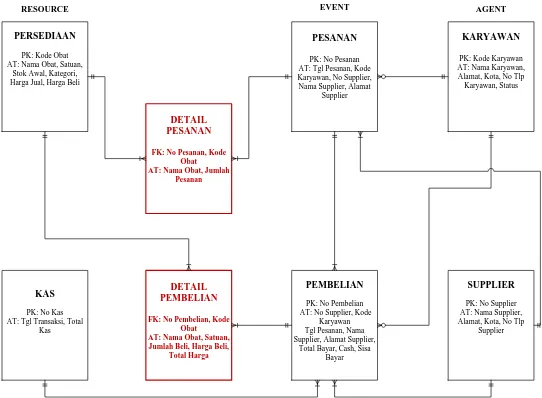

Dalam merancang basis data hubungan entitas many-to-many perlu dipisah

menjadi one-to-many. Dengan adanya pemisahan ini akan memunculkan entitas

yang baru. Pada gambar REA siklus pendapatan terdapat hubungan entitas

many-to-many, yaitu pada entitas persediaan dengan entitas penjualan dan entitas

persediaan dengan pesanan. Sedangkan pada gambar REA siklus pengeluaran

terdapat pula hubungan entitas many-to-many, yaitu pada entitas persediaan

dengan entitas pesanan dan entitas persediaan dengan entitas pembelian.

PERSEDIAAN

PK: Kode Obat AT: Nama Obat, Satuan,

Stok Awal, Harga Jual, Harga Beli

KARYAWAN

PK: Kode Karyawan AT: Nama Karyawan, Alamat, Kota, No Tlp Karyawan, Status PENJUALAN PK: No Penjualan AT: No Pesanan Penjualan, Tgl Penjualan,

Resep, Kode Dokter, Nama Dokter, No Pelanggan, Nama Pelanggan, Alamat Pelanggan, Kode Karyawan, Total Bayar,

Cash, Sisa Bayar

PELANGGAN

PK: No Pelanggan AT: Nama Pelanggan,

Alamat, No Telp Pelanggan

RESOURCE EVENT AGENT

PESANAN

PK: No Pesanan AT: Tgl Pesanan, Kode

Karyawan, No Pelangganr, Nama Pelanggan, Alamat Pelanggan DETAIL PESANAN FK: No Pesanan, Kode Obat AT: Nama Obat, Jumlah

Pesanan

DETAIL PENJUALAN

FK: No Penjualan, Kode Obat AT: Nama Obat, Satuan,

Jumlah Jual, Kategori, Harga Jual, Total Harga KAS

PK: No Kas AT: Tgl Transaksi, Total

Kas

44

Pemisahan entitas persediaan dengan penjualan akan memunculkan entitas baru yaitu entitas detail penjualan. Atribut pada entitas detail penjualan terdiri dari nomor penjualan, kode obat, nama obat, satuan, jumlah jual, harga jual dan total harga. Untuk pemisahan entitas persediaan dengan entitas pesanan akan memunculkan entitas baru yaitu entitas detail pesanan dengan atribut yang terdiri dari nomor pesanan, kode obat, nama obat dan jumlah pesanan. Sedangkan untuk entitas persediaan dengan entitas pembelian akan memunculkan entitas baru yaitu entitas detail pembelian. Atribut pada entitas detail pembelian terdiri dari nomor pembelian, kode obat, nama obat, satuan, jumlah beli, harga beli, dan total harga.

Gambar pemisahan hubungan entitas one-to-many pada siklus pendapatan

dapat dan siklus pengeluaran dapat dilihat dalam Gambar 4.11 dan Gambar 4.12.

PERSEDIAAN

PK: Kode Obat AT: Nama Obat, Satuan,

Stok Awal, Kategori, Harga Jual, Harga Beli

PEMBELIAN

PK: No Pembelian AT: No Supplier, Kode

Karyawan Tgl Pesanan, Nama Supplier, Alamat Supplier,

Total Bayar, Cash, Sisa Bayar

SUPPLIER

PK: No Supplier AT: Nama Supplier, Alamat, Kota, No Tlp

Supplier

PESANAN

PK: No Pesanan AT: Tgl Pesanan, Kode Karyawan, No Supplier, Nama Supplier, Alamat

Supplier

KARYAWAN

PK: Kode Karyawan AT: Nama Karyawan, Alamat, Kota, No Tlp Karyawan, Status

RESOURCE EVENT AGENT

DETAIL PESANAN

FK: No Pesanan, Kode Obat AT: Nama Obat, Jumlah

Pesanan

DETAIL PEMBELIAN

FK: No Pembelian, Kode Obat AT: Nama Obat, Satuan, Jumlah Beli, Harga Beli,

Total Harga KAS

PK: No Kas AT: Tgl Transaksi, Total

Kas

45 4.3.1 Tabel

Tabel adalah kumpulan data tentang topik yang khusus, seperti data karyawan, data pelanggan, dan lain sebagainya. Tabel tediri dari dua bagian utama

yaitu kolom (bagian yang menurun) atau lebih dikenal dengan istilah field dan

baris (bagian mendatar) atau yang disebut dengan record. Berikut ini adalah tabel

dari masing – masing resource, event dan agent pada Apotek Sukorejo:

4.3.1.1 Siklus Pendapatan

1. Resource

Pada siklus pendapatan terdapat dua resource yaitu:

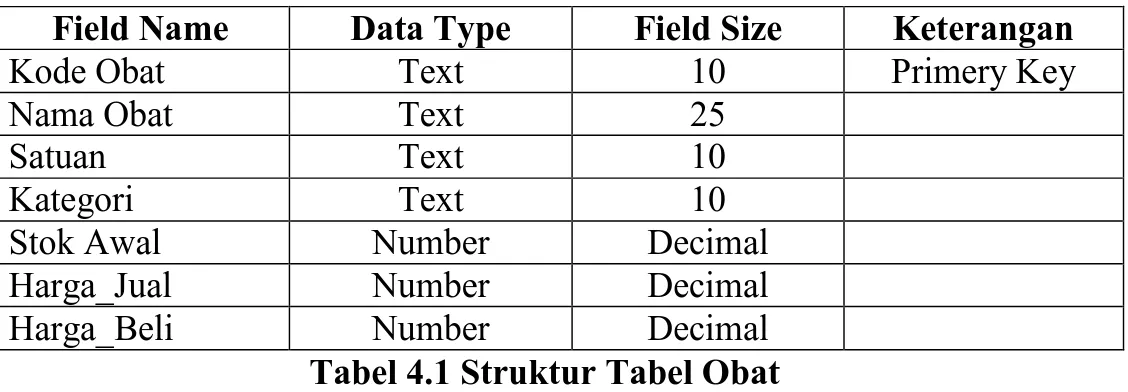

- Tabel Obat

Tabel obat bertujuan untuk menyimpan data – data obat yang

dimasukkan melalui tabel obat. Kode yang digunakan untuk tabel ini adalah jenis kode huruf yang menunjukkan singkatan dari nama - nama obat yang tersedia pada Apotek Sukorejo. Sebagai contoh “ACTVD” yang berarti singkatan dari nama obat acvtived. Berikut ini adalah struktur tabel obat:

Field Name Data Type Field Size Keterangan

Kode Obat Text 10 Primery Key

Nama Obat Text 25

Satuan Text 10

Kategori Text 10

Stok Awal Number Decimal

Harga_Jual Number Decimal

Harga_Beli Number Decimal

46

Pada tabel obat ini berisi macam – macam obat yang tersedia pada

Apotek Sukorejo. Berikut ini adalah tabel obat setelah data – data

dimasukkan ke dalam tabel:

Gambar 4.13 Tabel Obat

- Tabel Kas

Tabel kas inibertujuan untuk menyimpan data – data yang berkaitan dengan transaksi yang terjadi pada Apotek Sukorejo baik itu transaksi penjualan maupun transakisi pembelian. Berikut ini adalah struktur tabel kas:

Field Name Data Type Field Size Keterangan

Nomor Kas Text 10 Primery Key

Tanggal Transaksi Date/Time

Total Kas Number Decimal

Tabel 4.2 Struktur Tabel Kas

Berikut ini adalah tabel kas setelah data – data dimasukkan ke dalam tabel:

47

2. Event

Pada siklus pendapatan terdapat dua event yaitu:

- Tabel Pesanan Penjualan

Tabel pesanan penjualan ini dirancang untuk memasukkan data – data pesanan yang dipesan oleh pelanggan. Kode yang digunakan untuk tabel pesanan tersebut adalah jenis kode huruf dan angka. Sebagai contoh PSNPJ001 yang berarti “PSNPJ” adalah singkatan dari pesanan penjualan. Sedangakan “001” menunjukkan nomor urut dari pesanan yang dipesan

oleh Apotek Sukorejo. Berikut ini adalah struktur tabel pesanan penjualan:

Field Name Data Type Field Size Keterangan

Nomor Pesanan Text 10 Primery Key

Tanggal Pesanan Date/Time

Nomor Pelanggan Text 10 Foreign Key

Nama Pelanggan Text 25

Alamat Pelanggan Text 30

Kode Karyawan Text 10 Foreign Key

Tabel 4.3 Struktur Tabel Pesanan Penjualan

Berikut ini adalah tebel pesanan penjualan setelah data – data dimasukkan ke dalam tabel:

48

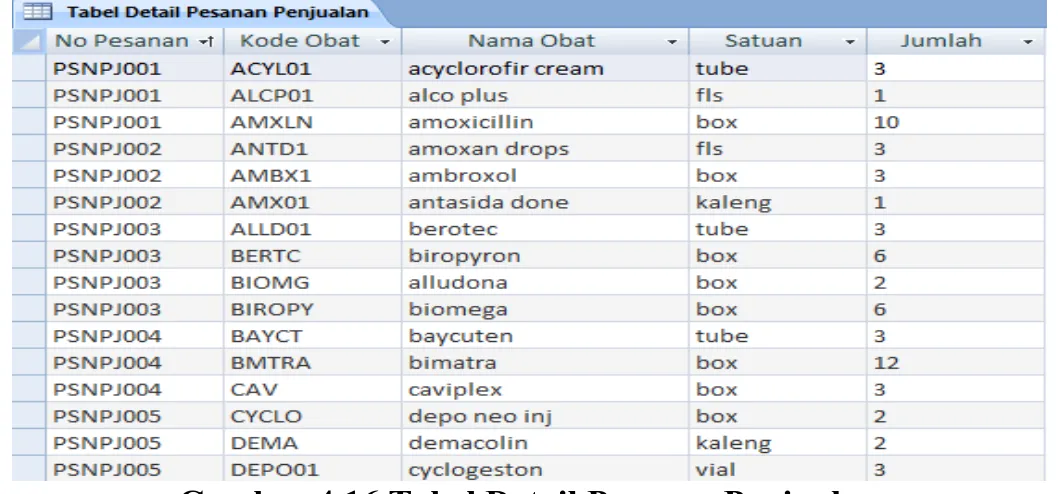

o Tabel Detail Pesanan Penjualan

Pada tabel detail pesanan penjualan ini berisikan data – data detail dari pesanan penjualan obat dari pelanggan Apotek Sukorejo.

Berikut ini adalah struktur tabel detail pesanan penjualan:

Field Name Data Type Field Size Keterangan

Nomor Pesanan Text 10 Foreign Key

Kode Obat Text 10 Foreign Key

Nama Obat Text 25

Jumlah Pesanan Text 10

Tabel 4.4 Struktur Tabel Detail Pesanan Penjualan

Berikut ini adalah tabel pesanan penjualan setelah data – data dimasukkan ke dalam tabel:

Gambar 4.16 Tabel Detail Pesanan Penjualan

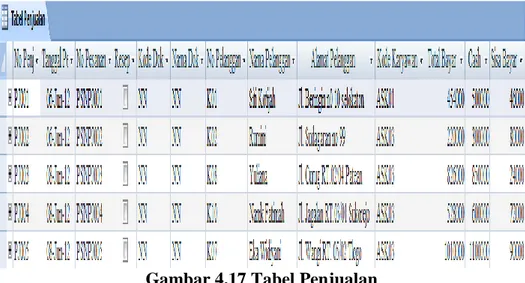

- Tabel Penjualan

Tabel penjualan ini dirancang untuk memasukkan data – data transaksi penjualan yang terjadi pada Apotek Sukorejo. Kode yang digunakan untuk tabel penjualan tersebut adalah jenis kode huruf dan angka. Sebagai contoh PJ001 yang berarti “PJ” adalah singkatan dari

49

penjualan. Sedangakan “001” menunjukkan nomor urut dari transaksi penjualan yang terjadi pada Apotek Sukorejo. Berikut ini adalah struktur tabel penjualan:

Field Name Data Type Field Size Keterangan

Nomor Penjualan Text 10 Primery Key

No Pesanan Text 10 Foreign Key

Tanggal Penjualan Date/Time

Resep Yes/No

Kode Dokter Text 10

Nama Dokter Text 30

Nomor Pelanggan Text 10 Foreign Key

Nama Pelanggan Text 30

Alamat Pelanggan Text 30

Kode Karyawan Text 10 Foreign Key

Total Bayar Number Decimal

Cash Number Decimal

Sisa Bayar Number Decimal

Tabel 4.5 Struktur Tabel Penjualan

Pada tabel penjualan berisi data – data transaksi penjualan obat

yang terjadi pada Apotek Sukorejo. Berikut ini adalah tabel penjualan

setelah data – data dimasukkan ke dalam tabel:

50

o Tabel Detail Penjualan

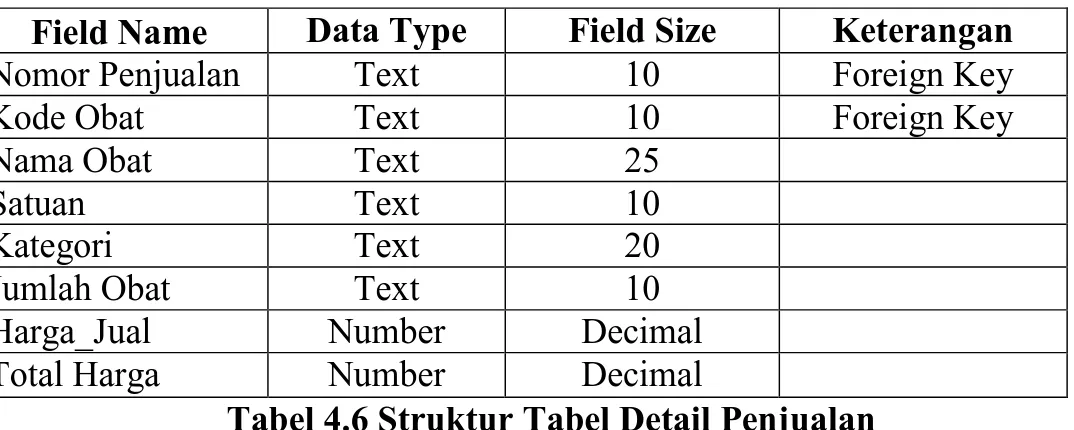

Tabel detail penjualan dirancangkan untuk mencatat data – data penjualan barang secara terperinci. Berikut ini adalah struktur tabel detail penjualan:

Field Name Data Type Field Size Keterangan

Nomor Penjualan Text 10 Foreign Key

Kode Obat Text 10 Foreign Key

Nama Obat Text 25

Satuan Text 10

Kategori Text 20

Jumlah Obat Text 10

Harga_Jual Number Decimal

Total Harga Number Decimal

Tabel 4.6 Struktur Tabel Detail Penjualan

Pada tabel detail penjualan ini berisikan data – data detail dari penjualan obat pada Apotek Sukorejo.

51

3. Agent

Pada siklus pendapatan terdapat dua agent yaitu:

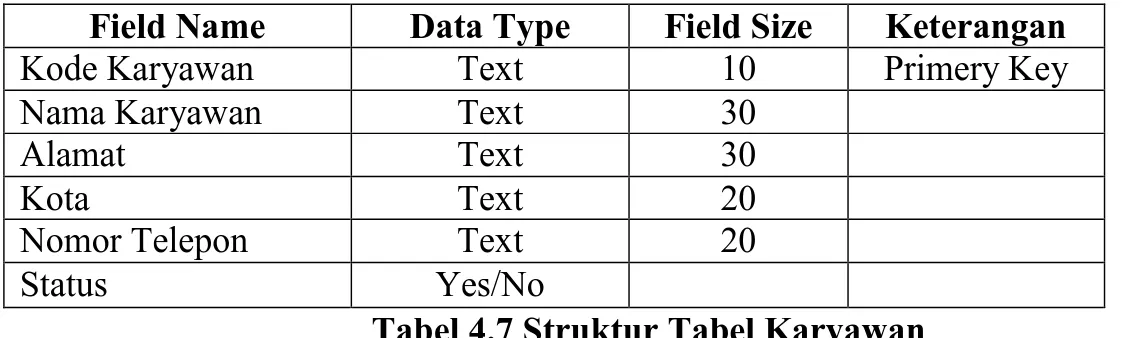

- Tabel Karyawan

Tabel karyawan ini dibuat untuk menyimpan data – data indentitas dari para karyawan yang bekerja pada Apotek Sukorejo. Kode yang digunakan untuk tabel karyawan tersebut adalah jenis kode huruf dan angka. Sebagai contoh ASK01 yang berarti “AS” diambil dari nama apotek yaitu Apotek Sukorejo dan “K” menunjukkan karyawan. Sedangkan “01” menunjukkan nomor urut dari karyawan. Berikut ini adalah struktur tabel karyawan:

Field Name Data Type Field Size Keterangan

Kode Karyawan Text 10 Primery Key

Nama Karyawan Text 30

Alamat Text 30

Kota Text 20

Nomor Telepon Text 20

Status Yes/No

Tabel 4.7 Struktur Tabel Karyawan

Pada tabel karyawan berisi data – data karyawan yang ada pada Apotek Sukorejo. Berikut ini adalah tabel karyawan setelah data – data dimasukkan kedalam tabel:

52

- Tabel Pelanggan

Tabel pelanggan dibuat untuk menyimpan data – data pelanggan. Kode yang digunakan untuk tabel pelanggan tersebut adalah jenis kode huruf dan angka. Sebagai contoh K01 yang berarti “K” adalah singkatan dari konsumen dan “01” menunjukkan nomor urut dari konsumen Apotek Sukorejo. Berikut ini adalah struktur tabel pelanggan:

Field Name Data Type Field Size Keterangan

Nomor Pelanggan Text 10 Primery Key

Nama Pelanggan Text 25

Alamat Text 30

Nomor Telepon Text 20

Tabel 4.8 Struktur Tabel Pelanggan

Pada tabel pelanggan berisi data – data pelanggan yang dimilik Apotek Sukorejo. Berikut adalah tabel pelanggan setelah data – data dimasukkan:

53 4.3.1.2 Siklus Pengeluaran

1. Resource

Pada siklus pengeluaran terdapat dua resource yaitu:

- Tabel Obat

Tabel Obat dibuat bertujuan untuk menyimpan data – data obat yang dimasukkan melalui tabel obat. Kode yang digunakan untuk tabel ini adalah jenis kode huruf yang menunjukkan singkatan dari nama - nama obat yang tersedia pada Apotek Sukorejo. Sebagai contoh “ACTVD” yang berarti singkatan dari nama obat acvtived. Berikut ini adalah struktur tabel obat:

Field Name Data Type Field Size Keterangan

Kode Obat Text 10 Primery Key

Nama Obat Text 25

Satuan Text 10

Kategori Text 20

Jumlah Obat Text 10

Harga_Jual Number Decimal

Harga_Beli Number Decimal

Tabel 4.9 Struktur Tabel Obat

Pada tabel obat ini berisi macam – macam obat yang tersedia pada

Apotek Sukorejo. Berikut ini adalah tabel obat setelah data – data

54

Gambar 4.21 Tabel Obat

- Tabel Kas

Tabel kas ini bertujuan untuk menyimpan data – data yang berkaitan dengan transaksi yang terjadi pada Apotek Sukorejo baik itu transaksi penjualan maupun transakisi pembelian. Berikut ini adalah struktur tabel kas:

Field Name Data Type Field Size Keterangan

Nomor Kas Text 10 Primery Key

Tanggal Transaksi Date/Time

Total Kas Number Decimal

Tabel 4.10 Struktur Tabel Obat

Berikut ini adalah tabel kas setelah data – data dimasukkan ke dalam tabel:

55

2. Event

Pada siklus pengeluaran terdapat dua event yaitu:

- Tabel Pesanan Pembelian

Tabel pesanan pembelian ini dirancang untuk memasukkan data – data pesanan yang dipesan oleh Apotek Sukorejo. Kode yang digunakan untuk tabel pesanan pembelian tersebut adalah jenis kode huruf dan angka. Sebagai contoh PSNPB001 yang berarti “PSNPB” adalah singkatan dari pesanan pembelian. Sedangakan “001” menunjukkan nomor urut dari

pesanan yang dipesan oleh Apotek Sukorejo kepada supplier. Berikut ini

adalah struktur tabel pesanan pembelian:

Field Name Data Type Field Size Keterangan

Nomor Pesanan Tetx 10 Primery Key

Tanggal Pesanan Date/Time

Nomor Supplier Text 10 Foreign Key

Nama Supplier Text 30

Alamat Supplier Text 40

Kode Karyawan Text 10

Tabel 4.11 Struktur Tabel Pesanan Pembelian

Berikut ini adalah tabel pesanan pembelian setelah data – data dimasukkan ke dalam tabel:

56

o Tabel Detail Pesanan Pembelian

Tabel detail pesanan pembelian dirancangkan untuk mencatat data – data pesanan barang secara terperinci. Berikut ini adalah struktur tabel detail pesanan pembelian:

Field Name Data Type Field Size Keterangan

Nomor Pesanan Text 10 Foreign Key

Kode Obat Text 10 Foreign Key

Nama Obat Text 25

Jumlah Pesanan Text 10

Tabel 4.12 Struktur Tabel Detail Pesanan

Pada tabel detail pesanan pembelian ini berisikan data – data detail dari pesanan obat pada Apotek Sukorejo. Berikut ini adalah tabel detail pesanan setelah data – data dimasukkan ke dalam tabel: