104 PERAN AKUNTANSI SYARIAH DALAM MENDORONG KEPATUHAN

PRINSIP-PRINSIP SYARIAH PADA BANK NASIONAL INDONESIA (BNI) SYARIAH CABANG PALEMBANG

Pipit Fitri Rahayu

Dosen Fakultas Ekonomi Universitas Tridinanti

Email :[email protected]

Abstrak

Tujuan dari penelitian ini adalah untuk mendapatkan bukti mengenai Peran Akuntansi Syariah dalam Keputusan Prinsip-prinsip Syariah di Bank Nasional Indonesia (BNI) Syariah Cabang Palembang. Populasi yang digunakan sebanyak 34 orang. Penentuan sampel menggunakan sampel sensus yaitu semua populasi dijadikan sampel. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, sedangkan sumber datanya diperoleh berdasarkan pertanyaan dalam bentuk kuesioner yang diisi oleh responden. Analisis dalam penelitian ini menggunakan uji korelasi Pearson dan koefisien determinasi. Hasil penelitian ini menunjukkan bahwa akuntansi syariah memiliki pengaruh positif dan signifikan terhadap kepatuhan prinsip-prinsip syariah Bank Nasional Indonesia (BNI) Syariah Cabang Palembang dengan signifikansi sebesar 0,000dan memiliki koefisien regresi sebesar 0,651.

Kata kunci: Akuntansi Syariah, Prinsip Kepatuhan Syariah

1. PENDAHULUAN 1.1 Latar Belakang

Dewasa ini seiring dengan perkembangan dunia perbankan, Indonesia memiliki dua jenis bank yaitu bank konvensional dan bank syariah. Menurut undang-undang perbankan syariah pasal 1 bahwa Bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. Sedangkan Bank syariah merupakan suatu badan usaha perbankan yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syariah. Bank syariah memiliki karakteristik yang berbeda dengan sistem bank konvesional. Dimana, Bank Syariah menerapkan sistem bebas bunga, menghindari transaksi ilegal atau transaksi yang dilarang, serta mengimplementasikan zakat dan bagi hasil (Ika dan Norhayati, 2011).

Menurut Undang-Undang nomor 21 tahun 2008 pasal 1 ayat 12 tentang perbankan syariah, bahwa prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah, sedangkan Akad adalah kesepakatan tertulis antara Bank Syariah atau Unit Usaha Syariah dan pihak lain yang memuat adanya hak dan kewajiban bagi masing-masing pihak sesuai dengan Prinsip Syariah diantaranya adalah prinsip Wadi’ah, prinsip pinjaman qardh, prinsip bagi hasil, prinsip jual beli, prinsip sewa, prinsip ijarah, dan prinsip akad lainnya.

Dalam pelaksanaannya, penerapan prinsip-prinsip syariah harus didukung dengan mekanisme yang dapat mengontrolnya, salah satunya adalah akuntansi syariah. Akuntansi syariah dapat diartikan sebagai proses identifikasi transaksi-transaksi yang kemudian

105 diikuti dengan kegiatan pencataan,

penggolongan, serta pengiktisaran transaksi tersebut sehingga menghasilkan laporan keuangan yang dapat digunakan untuk pengambilan keputusan yang sesuai dengan aturan yang telah ditetapkan Allah SWT di dalam Al Qur’an. Dalam Surat Al-Baqarah ayat 282, yang membahas masalah muamalah. Termasuk di dalamnya kegiatan jual-beli, utang-piutang dan sewa-menyewa. Dari pernyataan diatas dapat disimpulkan bahwa dalam Islam telah ada perintah untuk melakukan sistem pencatatan yang tekanan utamanya adalah untuk tujuan kebenaran, kepastian, keterbukaan, dan keadilan antara kedua pihak yang memiliki hubungan muamalah, yang biasa dikenal dengan pertanggungjawaban (accountability).

Tujuan diterapkannya akuntansi syariah adalah untuk mencapai keadilan sosial-ekonomi, dan sebagai bentuk menjalankan ibadah kita dalam memenuhi kewajiban kepada Allah SWT, sebagai bentuk pertanggungjawaban kita terhadap tugas individu dalam melaporkan segala hal yang berkaitan dengan laporan keuangan. Hasil akhir teknik akuntansi syariah berupa informasi akuntansi yang akurat untuk menghitung zakat dan pertanggungjawaban secara horizontal kepada Allah SWT dengan berlandaskan moral, iman, taqwa serta vertikal kepada para pemegang saham (Stakeholder) (Widiana, 2017). Bank Nasional Indonesia (BNI) Syariah adalah salah satu institusi yang menyatakan dirinya sebagai lembaga keuangan syariah yaitu perbankan islam yang menerapkan akuntansi syariah sebagai alat pencatatannya. Berdasarkan latar belakang diatas, maka rumusan masalah yang didapat adalah Bagaimana peran akuntansi Syariah dalam mendorong kepatuhan prinsip-prinsip syariah pada Bank Nasional Indonesia (BNI) Syariah cabang Palembang ?

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang didapat adalah Bagaimana peran akuntansi Syariah dalam mendorong kepatuhan prinsip-prinsip syariah pada Bank Nasional Indonesia (BNI) Syariah cabang Palembang ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui peran akuntansi Syariah dalam mendorong kepatuhan prinsip-prinsip syariah pada Bank Nasional Indonesia (BNI) Syariah cabang Palembang

2. LANDASAN TEORI 2.1 Teori Percampuran

Teori percampuran ini terdiri dari dua pilar utama diantaranya yaitu objek percampuran dan waktu percampuran. Jika dilihat dari objek percampuran dibedakan menjadi dua diantaranya yang pertama percampuran antara‘ayn (real

asset) yang berupa barang dan jasa dengan dayn (financial asset) yang berupa uang dan surat berharga (Karim, 2013). Kedua jenis ini memiliki implikasi yang berupa pembiayaan mudharabah. Nasabah menyumbangkan keahlian dan jasanya yang disebut dengan ‘ayn sedangkan bank syariah menyumbangkan semua modalnya yang disebut dengan dayn untuk kegiatan suatu proyek atau usaha tersebut. Kedua, percampuran antara dayn (financial asset) dengan dayn

(financial asset) adalah percampuran uang dan surat berharga dengan uang dan surat berharga. Implikasi teori percampuran antara dayn

(financial asset) dengan dayn (financial asset) adalah terjadi pada pembiayaan musyarakah. Pada pembiayaan musyarakah, bank syariah dan nasabah menyumbangkan modal untuk usaha tertentu, sedangkan pelaksanaannya bisa ditunjuk salah satu di antara mereka (Umam dan Setiawan, 2016).

2.2 Akuntansi Syariah

Akuntansi Syariah merupakan ilmu akuntansi atau akuntabilitas segala aset-aset dan aktivitas ekonomis suatu bisnis individu atau kelompok, atau perusahaan yang bersumber hukum Al Quran dan Al sunnah untuk mencapai kekayaan atau kemakmuran yang sebenarnya atau ‘falah’ (Coudhury, 2005). Pada dasarnya

akuntansi syariah mengakui pendapat logis universal yang sesuai dengan hakekat kebenaran yang bersumber Al Qur’an dan As Sunnah, dimana akuntabilitas proses binis (business process) dan hasil bisnis (business result) dari aktivitas ekonomi secara penuh nilai adil

106 (fairness fully) untuk kemakmuran umat

manusia. Hal tersebut menunjukkan bahwa akuntansi syariah tidak berbasis faham kapitalis dan sosialis (Himawati dan Subono, 2009). 2.3 Prinsip-Prinsip atau Akad Bank Syariah

Menurut Undang-undang No.21 Tahun 2008, prinsip syariah diartikan sebagai berikut: “Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Menrut (Ascarya;2011) prinsip-prinsip/Akad Bank Syariah adalah sebagai berikut:

1. Akad Pola Titipan

a. Titipan Wadi”ah yad Amanah b. Titipan Wadi”ah yad Dhmanah

2. Akad Pola Pinjaman a. Pinjaman Qardh

3. Akad Pola Bagi Hasil

a. Mudharabah b. Musyarakah

4. Akad pola Jual Beli a. Murabahah

b. Salam

c. Istishna

5. Akad pola Sewa a. Ijarah

b. Ijarah Mutahiya Bittamlik

6. Prinsip /Akad Pola lainnya a. Wakalah b. Kafalah c. Hawalah d. Rahn e. Sharf f. Ujr 2.4 Kerangka Pemikiran

Sumber: Data yang diolah

Gambar 2.1 Kerangka Pemikiran

3. METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian

Penelitian ini dilakukan pada Bank Nasional Indonesia (BNI) Syariah Cabang Palembang. Data yang digunakan dalam penelitian ini adalah data primer. Sedangkan objek penelitian adalah karyawan bagian akuntansi Bank Nasional Indonesia (BNI) Syariah Cabang Palembang.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penlitian ini adalah data primer dan data sekunder, sedangkan sumber datanya diperoleh berdasarkan pertanyaan dalam bentuk kuesioner yang diisi oleh responden. 3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah karyawan bagian akuntansi Bank Nasional Indonesia (BNI) Syariah Cabang Palembang sebanyak 34 orang. Adapun sampel yang digunakan berjumlah 34 orang dengan menggunakan sensus yaitu semua populasi dijadikan sampel.

Akuntansi

Syariah (X)

Kepatuhan

Prinsip-Prinsip Syariah (Y)

107 4. HASIL DAN PEMBAHASAN

4.1 Pengujian Validitas Data

Uji validitas digunakan untuk mengetahui apakah suatu instrumen alat ukur telah menjalankan fungsi ukurnya. Menurut Sugiyono (2012), validitas merupakan bila terdapat kesamaan antara data yang terkumpul

dengan data sesungguhnya yang terjadi pada objek yang diteliti. Untuk melihat validitas setiap item kuesioner maka dibandingkan antara nilai r

tabel dan r hitung. Jika r hitung > r tabel maka seluruh item pertanyaan pada kuesioner adalah valid dan dapat digunakan.

Tabel 4.1

Hasil Uji Validitas Instrumen Penelitian

Variabel Indikator r hitung r tabel Keterangan

Peran Akuntansi Syariah (X) PAS1 PAS2 PAS3 PAS4 PAS5 PAS6 PAS7 PAS8 PAS9 PAS10 PAS11 PAS12 PAS13 0,600 0,464 0,677 0,380 0,529 0,425 0,679 0,315 0,410 0,581 0,649 0,672 0,668 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Kepatuhan

Prinsip-Prinsip Syariah (Y)

KPS1 KPS2 KPS3 KPS4 KPS5 0,514 0,551 0,586 0,451 0,440 0,3 0,3 0,3 0,3 0,3 Valid Valid Valid Valid Valid Sumber: Data yang diolah

Berdasarkan tabel perhitunhan diatas, nilai r tabel untuk N = 34 adalah 0,3. Pada tabel uji

validitas di atas dapat dilihat nilai Corrected item-Total Correlation untuk butir-butir pernyataan tentang kepatuhan prinsip-prinsip syariah berkisar antara 0.440 sampai dengan 0.586, seluruh hasil uji r hitung > 0,3. Dari hasil

uji validitas secara umum semua pertanyaan mengenai kepatuhan prinsip-prinsip syariah Bank Nasional Indonesia (BNI) Syariah Cabang Palembang adalah valid.

4.2 Pengujian Reliabilitas Data

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukuran yang digunakan dapat diandalkan dan tetap konsisten jika pengukurannya tersebut diulang. Apabila nilai cronbach alpha dari hasil pengujian > 0,6 maka pengujian tersebut dapat dikatakan reliabel (Trihendradi C, 2013). Reliabilitas dapat diukur dengan uji statistik

cronbach alpha, yang dapat dilihat pada tabel berikut:

108 Tabel 4.2

Hasil Uji Reliabilitas Instrumen Penelitian

Sumber: Data yang diolah dengan SPSS

Berdasarkan tabel diatas, maka dapat dilihat bahwa nilai cronbach’s alpha sebesar 0,890 lebih besar dari 0,6 hal ini berarti bahwa hasil pengujian dinyatakan reliabel.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji Normalitas One-Sample Kolmogorov-Smirnov Test merupakan salah satu pengujian untuk menunjukan bahwa data telah terdistribusi normal yang merupakan salah satu

syarat untuk memenuhi pengujian korelasi

pearson karena model yang digunakan dalam analisis ini analisis korelasi sederhana. Dalam pengujian ini yang menunjukkan data terdistribusi normal apabila tingkat signifikansi <0,05 hal ini berarti terdapat perbedaan yang signifikan, dan jika tingkat signifikansi >0,05 maka tidak terjadi perbedaan yang signifikan. Berikut ini adalah hasil uji one sample Kolmogorov-smirnov untuk mengetahui normal atau tidak nya data:

Tabel 4.3

Sumber: Data yang diolah dengan SPSS

Dari hasil pengujian normalitas One Sample Kolmogorov-Smirnov diatas yang dilihat dari nilai asymp.sig (2-tailed) dimana variabel Akuntansi Syariah (X) memiliki nilai 0,090 sedangkan variabel Kepatuhan Prinsip-Prinsip Syariah (Y) memiliki nilai 0,054 artinya baik variabel X maupun variabel Y menunjukkan

nilai diatas 0,05 sehingga hasil uji tersebut dapat dikatakan normal dan telah memenuhi syarat untuk dilakukan uji korelasi pearson yang digunakan untuk mengetahui tingkat hubungan antara variabel akuntansi syariah (X) dan variabel Kepatuhan Prinsip-Prinsip Syariah (Y).

Cronbach's Alpha

N of Items

.890

18

One-Sample Kolmogorov-Smirnov Test Akuntansi Syariah

Kepatuhan Prinsip-Prinsip Syariah

N 34 34

Normal Parametersa Mean 53.8235 22.0294

Std. Deviation 3.24243 2.31576

Most Extreme Differences Absolute .214 .230

Positive .214 .230

Negative -.163 -.224

Kolmogorov-Smirnov Z 1.245 1.344

Asymp. Sig. (2-tailed) .090 .054

a. Test distribution is Normal. b. Calculated from data

109 4.3.2 Hasil Uji Heteroskedastisitas

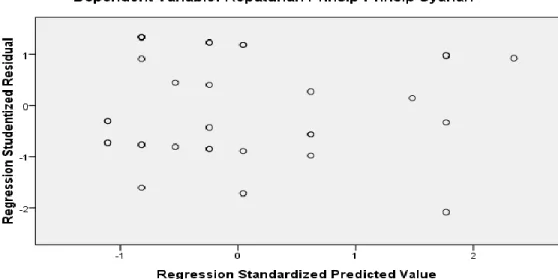

Uji heteroskedastisitas merupakan suatu keadaan dimana varians dan kesalahan pengganggu tidak konstan untuk semua variabel bebas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Apabila probabilitas hasil korelasi > 0,05 (5%), maka persamaan regresi tersebut tidak mengandung

heterokedastisitas dan sebaliknya. Untuk membuktikan tidak terjadinya heterokedastisitas maka dapat diketahui dengan melihat Scatterplot. Uji heterokedastisitas menunjukkan bahwa titik-titik menyebar sehingga tidak terjadi heterokedastisitas atau data sudah baik. Berikut ini adalah hasil uji heteroskedastisitas dengan melihat.gambar.scatterplot.

Sumber : Data yang diolah dengan SPSS

Gambar 4.1 Scatterplot Berdasarkan gambar 4.1 diatas, dapat

dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, hal ini dapat dikatakan hasil pengujian tidak terjadi heteroskedastisitas. 4.3.3 Uji Korelasi Pearson

Korelasi merupakan teknik statistik yang digunakan untuk meguji ada/tidaknya hubungan serta arah hubungan dari dua variabel atau lebih,

analisis korelasi persial digunakan untuk mengetahui kekuatan hubungan antara korelasi kedua variabel dimana variabel lainnya dianggap berpengaruh dikendalikan atau dibuat sebagai varaibel kontrol. Hal ini dikarenakan variabel yang diteliti adalah data interval sehingga teknik analisis yang digunakan adalah Pearson Correlation Product Moment (Sugiyono, 2013). Hasil pengujian korelasi pearson yang dilakukan dalam penelitian ini adalah sebagai berikut:

110

Tabel 4.4

Sumber: Data yang dioleh dengan SPSS

Berdasarkan tabel diatas, baris pearson correlation menunjukan nilai tidak sama dengan 0 atau memiliki nilai diatas nol yaitu 0,651 yang artinya ada hubungan antara akuntansi syariah (X) dalam mendorong kepatuhan prinsip-prinsip syariah (Y). Sedangkan nilai signifikansi bisa ditentukan lewat baris Sig. (2-tailed). Jika nilai Sig. (2-tailed) < 0,05, maka hubungan yang terdapat pada r dianggap signifikan. Hasil uji signifikansi (di atas) terlihat bahwa nilai r hubungan Akuntansi Syariah dengan Kepatuhan Prinsip-Prinsip Syariah adalah 0,000. Artinya, 0,000 < 0,05 dan dengan demikian korelasi antara kedua variabel signifikan.

4.4 Koefisien Determinasi

Koefisien Determinasi digunakan untuk menafsirkan skor Korelasi Pearson (r), dengan mengkuadratkan nilai r yang diperoleh dari hasil pengujian Pearson Correlation diatas dimana pada baris Paerson Correlation menunjukkan nilai 0,651 yang kemudian nilai ini harus dikuadratkan. Nilai r harus dikuadratkan karena ia bukan berada dalam skala Rasio. Akibatnya, kita tidak bisa melakukan operasi aritmetika (kurang, bagi, kali, tambah) terhadap nilai r tersebut. Guna mencari nilai Koefisien Determinasi, dilakukan langkah berikut:

0,651 x 0,651= 0,42. Kemudian dikalikan dengan 100%, maka hasil perhitungan korelasi determinasi yang didapat sebesar 42%, artinya institusi syariah dapat patuh terhadap

prinsip-prinsip syariah karena peran dari akuntansi syariah yang diterapkan dengan baik, dimana peran akuntansi syariah dalam mendorong kepatuhan prinsip-prinsip syariah adalah sebesar 42% dan sisanya sebesar 58% merupakan varians Kepatuhan prinsip-prinsip syariah dipengaruhi faktor lain yang tidak dijelaskan pada penelitian ini.

Sehingga dari hasil penelitian bahwa akuntansi memiliki peran dalam mendorong kepatuhan prinsip-prinsip syariah dengan penerapan yang baik dan pemahaman yang baik pula kepada praktisi yang secara langsung akan menjadikannya patuh kepada prinsip-prinsip syariah meskipun bukan satu-satunya faktor yang berperan dalam mendorong kepatuhan prinsip-prinsip syariah.

5. KESIMPULAN

Kesimpulan dari penelitian ini adalah:

1 Akuntansi syariah berperan dalam mendorong kepatuhan prinsip-prinsip syariah hal ini dikarenakan akuntansi syariah merupakan identifikasi atas transaksi-transaksi yang kemudian diikuti dengan kegiatan pencatatan, penggolongan serta pengikhtisaran transaksi sehingga menghasilkan laporan keuangan yang sesuai dengan aturan Allah SWT, dimana dalam akuntansi islam terdapat pula prinsip-prinsip yaitu keadilan, kebenaran dan pertanggungjawaban yang secara langsung Correlations Akuntansi syariah Kepatuhan Prinsip-Prinsip Syariah

Akuntansi syariah Pearson Correlation 1 .651**

Sig. (2-tailed) .000 N 34 34 Kepatuhan Prinsip-Prinsip Syariah Pearson Correlation .651** 1 Sig. (2-tailed) .000 N 34 34

111 mampu mendorong kepatuhan prinsip-prinsip

syariah, dengan penerapan akuntansi islam yang baik maka transaksi transaksi yang dicatat akan sesuai dengan prinsip-prinsip transaksi perbankan syariah yang telah ditetapkan oleh Dewan Syariah Nasional. 2 Tingkat Kepatuhan Bank Nasional Indonesia

(BNI) Syariah pada prinsip-prinsip syariah di nilai telah memahami dengan baik hal ini dapat dilihat dari hasil perhitungan jumlah rata-rata nilai responden yaitu sebesar 4,24 yang berada pada daerah sangat patuh. 3 Penerapan akuntansi syariah yang dilakukan

oleh Bank Nasional Indonesia (BNI) Syariah mempunyai hubungan yang kuat dan signifikan terhadap kepatuhan prinsip-prinsip syariah.

4 Akuntansi Syariah berpengaruh terhadap kepatuhan prinsip-prinsip syariah.

DAFTAR PUSTAKA

Ascarya . 2011. Akad dan Produk Bank Syariah. Jakarta: Rajawalipers.

Choudhury, M. A. (2005). Islamic Ekonomics and Finance: Where Do They Stand?. 6 th International Conference on Islamic Economics, Banking, and Finance, 21-24 November, Jakarta, Indonesia.

Himawati, dan Subono. 2009. Praktek Akuntansi dan Perkembangan Akuntansi Syariah di Indonesia. ISSN: 1979-6889.

Ika, Siti Rochmah dan Norhayati Abdullah. 2011. “A Comparative Study of Financial Performance of Islamic Banks and Conventional Banks in Indonesia”.

International Journal of Business and Social Science Vol.2 No.15 Agustus 2011. Karim, Adiwarman. 2013. Bank Islam Analisis Fiqih dan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono, 2013, Metodelogi Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: ALFABETA.

Trihendradi, C. 2013. Langkah Mudah Menguasai SPSS 21. Penerbit Andi. Yogyakarta

Umam, Khotibul dan Setiawan Budi Utomo. 2016. Perbankan Syariah Dasar-Dasar dan Dinamika Perkembangannya di Indonesia. Jakarta: PT.RajaGrafindo Persada.

Widiana. 2017. Analisis Perkembangan Peraturan dan Penerapan Akuntansi Syariah di Indonesia. Jurnal Law and Justice. Vol. 2 No.2 Oktober 20C7.