ANALISIS EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT

PAKSA DAN KONTRIBUSINYA TERHADAP PENERIMAAN

PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA WATAMPONE

SKRIPSI

Oleh

NUR AFDALINA

NIM 105731126016

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

PAKSA DAN KONTRIBUSINYA TERHADAP PENERIMAAN

PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA WATAMPONE

Oleh

NUR AFDALINA

NIM 105731126016

Untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Karya Ilmiah ini Saya persembahkan kepada:

1. Kedua orang tua tercinta Ayahanda Abidin dan Ibunda St. Maidah, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini. 2. Saudara saya Nur Alqubra dan Muh. Nur Hidayat yang telah memberikan

dukungan untuk proses penyelesaian karya ilmiah ini.

3. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntut dan memberi arahan dalam menyelesaikan karya ilmiah ini.

4. Sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

“Jangan tuntut Tuhanmu karena tertundanya keinginanmu, tapi tuntut dirimu karena menunda adabmu kepada Allah”

vii

KATA PENGANTAR

Syukur Alhamdulillah Penilis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Efektivitas

Penagihan Pajak dengan Surat Paksa dan Kontribusinya terhadap Penerimaan Pajak pada KPP Pratama Watampone”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan Terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Abidin dan Ibu ST. Maidah yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE, MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badhollahi, SE, M.Si, Ak, CA. CSP, Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Samsul Rizal, SE, MM. Penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

5. Ibu Dr. Hj. Ruliaty, MM. selaku pembimbing I yang senantiasa mengarahkan penulis sehingga skripsi dapat selesai dengan baik.

6. Bapak Andi. Arman, SE, M.Si, Ak.CA, selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyususnan skripsi ini.

7. Bapak/Ibu dan asisten dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Segenap staf dan karyawan Kantor Pelayanan Pajak Pratama Watampone yang telah memberikan bantuan dalam proses penelitian.

10. Terima kasih kepada sahabat dari kelas Akuntansi 16.G yang selalu memberikan bantuan serta semangat dalam penyelesaian skripsi ini.

11. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

ix

Akhirnya sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman. Penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua phak utaamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul khairat, Wassalamu’alaikum Wr.Wb

Makassar, 06 November 2020

x

ABSTRAK

Nur Afdalina, 2020. “Analisis Efektivitas Penagihan Pajak dengan Surat Paksa dan Kontribusinya terhadap Penerimaan Pajak pada KPP Pratama Watampone”. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing 1 Hj. Ruliaty dan Pembimbing 2 Andi Arman

Penelitian ini untuk mengetahui tingkat efektivitas dan kontribusi tindakan penagihan pajak dengan surat paksa dalam rangka peningkatan penerimaan pajak pada KPP Pratama Watampone tahun 2017-2019. Metode penelitian ini menggunakan analisis deskriptif, rasio efektivitas, dan rasio kontribusi dengan Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Observasi dan Dokumentasi

Hasil penelitian menunjukkan bahwa tingkat efektivitas penagihan pajak dengan surat paksa pda tahun 2017-2019 dinilai kurang efektif sesuai dengan klasifikasi pengukuran efektivitas. Sementara itu tingkat kontribusi penerimaan pajak penghasilan pada tahun 2017-2019 tergolong kriteria sangat kurang sesuai dengan klasifikasi tingkat kontribusi.

xi

ABSTRACT

Nur Afdalina, 2020. "Analysis of the Effectiveness of Tax Collection with Warrants and Contribution to Tax Revenues at KPP Pratama Watampone".

Thesis Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar, Supervised by Supervisor I name Hj. Ruliaty and Supervisor and Advisor II Andi Arman

This study is to determine the level of effectiveness and contribution of tax collection actions with forced letters in order to increase tax revenue at KPP Pratama Watampone in 2017-2019. This research method uses descriptive analysis, effectiveness ratio, and contribution ratio. The data collection techniques used in this research are observation and documentation.

The results showed that the effectiveness level of tax collection by forced letters in 2017-2019 was considered less effective according to the classification of effectiveness measurements. Meanwhile, the contribution rate of Corporate Income Tax revenue in 2017-2019 was classified as very less in accordance with the classification of contribution levels.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR/BAGAN ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian ... 5 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teori ... 7

1. Efektivitas Penagihan Pajak Dengan Surat Paksa ... 7

xiii

b. Pajak ... 9

2. Penagihan Pajak dengan Surat Paksa ... 14

a. Penagihan Pajak ... 14

b. Surat Paksa ... 18

c. Penerimaan Pajak Penghasilan Badan ... 23

d. Kontribusi ... 28

B. Tinjauan Impiris ... 29

C. Kerangka Pikir ... 34

BAB III METODE PENELITIAN ... 36

A. Jenis Penelitian ... 36

B. Lokasi Dan Waktu Penelitian ... 36

C. Definisi operasional Variabeldan pengukuran ... 36

D. Populasi dan Sampel ... 38

D. Teknik Pengumpulan Data ... 39

F. Teknik Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran umum objek penelitian ... 42

B. Hasil penelitian dan pembahasan ... 47

BAB V PENUTUP ... 59

A. Kesimpulan penelitian ... 59

B. Saran penelitian ... 60

DAFTAR PUSTAKA ... 61

xiv

DAFTAR TABEL

Table 2.1 Tindakan Penagihan Pajak ... 17

Table 2.2 Pemberitahuan Surat Paksa Kepada Wajib Pajak Badan ... 22

Table 2.3 Penelitian Terdahulu ... 30

Table 3.1 Indikator Pengukur ... 37

Tabel 3.2 Klasifikasi Pengukuran Efektivitas ... 40

Table 3.3 Klasifikasi Kriteria Kontribusi ... 41

Tabel 4.1 Realisasi Jumlah Wajib Pajak dan Penerimaan Pajak yang Dikelolah Langsung Oleh Kantor Pelayanan Pajak Pratama Watampone Pada Tahun 2017-2019 ... 49

Table 4.2 Target dan Realisasi Penerimaan Pajak dengan Surat Paksa Pada tahun 2017 sampai 2019 ... 50

Tabel 4.3 Rasio Efektivitas Penerimaan Pajak dengan Surat Paksa Pada tahun 2017 sampai 2019 ... 52

Tabel 4.4 Perbandingan pencairan dan penerimaan pajak serta Kontribusinya Pada tahun 2017-2019 ... 53

Tabel 4.5 Tingkat kontribusi penagihan pajak pada KPP Pratama Watampone ... 55

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 35 Gambar 4.1 struktur organisasi ... 44 Gambar 4.2 Grafik Target dan Realisasi Penerimaan Pajak pada KPP

Pratama Watampone ... 50 Gambar 4.3 Grafik Rasio Efektivitas Penerimaan Pajak pada KPP

Pratama Watampone ... 52 Gambar 4.4 Grafik Rasio Kontribusi Penerimaan Pajak pada KPP

xvi

DAFTAR LAMPIRAN

Lampiran 1 ... 63 Lampiran 2 ... 65 Lampiran 3 ... 69

1

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu sumber pendapatan Negara yang sangat berpengaruh bagi pelaksanaan serta peningkatan pembangunan nasional dan bertujuan meningkatkan kemakmuran dan kesejahteraan masyarakat adalah Pajak. Pajak perlu diselenggarakan secara seksama dalam meningkatkan peran serta seluruh kalangan masyarakat dan petugas perpajakan sendiri. Meningkatnya jumlah tunggakan pajak secara terus menerus dengan nominal yang tinggi, jumlah peningkatan ini tidak selaras antara jumlah penerimaan dan penagihan pajaknya, dimana jumlah wajib pajak (WP) efektif sebanyak 1.369.343, namun yang melakukan pembayaran hanya 198.870 saja. Kata kepala Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2 Humas) DJP Sulselbartra Eko Pandoyo (Tribun Timur, 8 januari 2019). Dengan demikian, diperlukan suatu penelitian dan pengujian untuk mengetahui tingkat efektivitas penagihan pajak dengan surat paksa dan kontribusinya terhadap penerimaan pajak pada KPP Pratama Watampone.

Jurusita pajak dapat melakukan tindakan penagihan pajak secara seketika dan sekaligus. Berdasarkan UU nomor 19 tahun 1997 tentang penagihan pajak dengan surat paksa kemudian di perbaharui dengan UU RI nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa pasal 1 ayat (12), “penagihan pajak

dengan surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak”. Penagihan pajak secara seketika dan sekaligus yang

pajak kepada wajib pajak tanpa menunggu tanggal jatuh tempo pembayaran yang termasuk semua utang pajak dari seluruh jenis pajak, masa pajak, serta tahun pajak. Dengan demikian, wajib pajak yang tidak membayar atau melunasi tunggalan pajaknya akan di kenakan sanksi berdasarkan undang-undang dan akan dikenakan penagihan secara paksa seperti penyitaan, penyegelan, ataupun penahanan.

Sistem perpajakan yang berlaku di Indonesia disederhanakan dari Official Assessment menjadi Self Assessment, agar wajib pajak lebih aktif untuk menghitung, menyetor serta melaporkan pajak terutangnya (Supramono, 2010:5). Supaya pelaksana Self Assessment System dapat berjalan dengan baik, maka keterbukaan dan penegakan hukum (law enforcement) menjadi hal yang amat penting. Dalam Self Assessment System ini peran aktif wajib pajak sangat diperlukan. Dengan kepercayaan yang sudah diberikan, masyarakat diharapkan mampu bertanggung jawab dalam menjalankan kewajibannya membayar pajak sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia. Dengan demikian, pendapatan pajak Negara di sektor pajak diharapkan akan terus meningkat.

Rendahnya tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajaknya dan semakin besar tunggakan pajak mengakibatkan tidak terpenuhinya target penerimaan pajak yang telah ditentukan. Penerimaan pajak tahun 2017 tergolong rendah jika melihat jumlah wajib pajak di Bone, yakni 135.611 wajib pajak sedangkan tebusan pajak yang terkumpul hanya mencapai Rp361.846.923.868 Sedangkan untuk tahun 2018 penerimaan pajak mengalami peningkatan dari tahun sebelumnya sebesar Rp370.536.455.134 dan untuk tahun 2019 penerimaan pajak juga meningkat dari tahun sebelumnya yaitu

3

sebesar Rp.413.559.383.706 Dilihat dari data wajib pajak di KPP Pratama watampone mulai dari tahun 2017 hingga 2019 terus mengalami peningkatan.

Kegiatan penagihan dengan surat paksa menggunakan surat perintah yang memiliki landasan kekuatan eksekutorial dan memiliki landasan hukum tetap yang sama dengan putusan pengendalian surat paksa apabila utang pajak tidak dilunasi oleh penanggung pajak. Surat paksa dapat dibebankan kepada wajib pajak orang pribadi dan wajib pajak badan yang mencakup pembayaran pajak, atas pemungutan pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Apabila utang pajak tidak segera dibayar atau dilunasi maka utang tersebut akan ditagih. Penagihan terhadap utang pajak dapat dilakukan dengan surat teguran. Jika dengan penerbitan surat teguran wajib pajak tidak segera dibayar maka akan diterbitkan surat paksa. Penerbitan surat paksa ini dilakukan sesudah lewat 21 hari sejak diterbitkannya surat teguran atau surat peringatan dan penanggung pajak tidak melunasi utang pajak.

Pengurangan jumlah wajib pajak yang memiliki utang pajak dapat dilakukan penagihan pajak dengan surat paksa yang efektif bagi wajib pajak. Dengan berkurangnya jumlah wajib pajak yang memiliki utang pajak, maka akan memberikan kontribusi terhadap penerimaan pajak penghasilan.

Terdapat beberapa penelitian mengenai penagihan pajak dengan surat paksa dan kontribusinya terhadap penerimaan pajak yang menjadi acuan peneliti, di antaranya penelitian yang dilakukan oleh Putri Kurniasari, Suharyono, Agus Iwan Kesuma tahun 2016 dengan hasil penelitian menjelaskan bahwa Penagihan pajak di KPP Pratama Balikpapan dari tahun 2012-2015 baik dari penerbitan surat teguran ataupun surat paksa tergolong kriteria yang cukup

efektif baik dilihat dari jumlah lembaran maupun nominal yang tertera dalam surat teguran karena berada diatas 80%. Kontribusi penagihan pajak surat teguran dan surat paksa di KPP Pratama Balikpapan ditahun 2012-2015 tergolong dalam kriteria kontribusi yang sangat kutang terhadap penerimaan tunggakan pajak kerena pada tahun 2012-2015 kontribusi penerimaan tunggakan pajak dengan surat teguran dan surat paksa belum berada diposisi diatas 10%.

Adapun penelitian yang dilakukan oleh Hafifah Nasution, Agista Aliffioni tahun 2018 yang berjudul Analisis efektivitas penagihan pajak dengan surat paksa dan penyitaan untuk meningkatkan penerimaan pajak pada kantor pelayanan pajak pratama bekasi utara yang hasil penelitiannya menjelaskan bahwa Efektivitas penagihan pajak dengan surat paksa pada tahun 2015 sebesar 44,78%, tahun 2016 sebesar 69,78%, dan tahun 2017 sebesar 29,49%. Sedangkan efektivitas penagihan pajak dengan penyitaan pada tahun 2015 sebesar 41,72%, tahun 2016 sebesar 55,55%, dan tahun 2017 sebesar 58,45%. Dan hasil penelitian dapat disimpulkan bahwa, penagihan pajak menggunakan surat paksa dan penyitaan pada tahun 2015 – 2017 tergolong tidak efektif.

Tindakan penagihan merupakan wujud upaya untuk mencairkan tunggakan pajak, dengan dilakukannya tindakan penagihan pajak dengan surat paksa diharapkan wajib pajak menjadi lebih patuh dalam membayar pajak dan tunggakan pajak dapat menurun sehingga pemasukan Negara dari sektor pajak diharapkan mencapai sasaran sehingga pembangunan nasional tidak terhambat. Akan tetapi pada pelaksanaan penagihan haruslah memperhatikan asas keseimbangan antara biaya penagihan serta penerimaan yang diperoleh kerena pelaksanaan penagihan dalam rangka pencairan tunggakan pajak mengeluarkan dana yang cukup banyak. Untuk itu penulis tertarik untuk mengangkat ke dalam

5

penelitian yang berjudul “ANALISIS EFEKTIVITAS PAJAK DENGAN SURAT

PAKSA DAN KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK PADA KPP PRATAMA WATAMPONE”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka permasalahan dalam penelitian ini yaitu:

1. Apakah surat paksa terhadap penerimaan pajak pada KPP Pratama Watampone sudah efektif?

2. Seberapa besar kontribusi penagihan pajak dengan surat paksa terhadap penerimaan pajak pada KPP Pratama Watampone?

C. Tujuan Penelitian

Sehubungan dengan rumusan masalah tersebut, maka tujuan penelitian ini adalah:

1. Untuk mengetahui tingkat efektivitas penagihan pajak dengan surat paksa pada KPP Pratama Watampone dalam rangka peningkatan penerimaan pajak.

2. Untuk mengetahui seberapa besar kontribusi penagihan pajak dengan surat paksa terhadap penerimaan pajak pada KPP Pratama Watampone.

D. Manfaat Penelitian

Adapun hasil penelitian ini, diharapkan dapat memberikan Manfaat sebagai berikut:

1. Bagi mahasiswa

Untuk dapat menambah pengetahuan dan wawasan di bidang perpajakan khususnya, serta untuk dapat menerapkan teori yang diberikan pada bangku perkuliahan dengan kenyataan yang terjadi di lapangan.

2. Bagi Kantor Pelayanan Pajak Pratama Watampone

Dapat digunakan sebagai bahan evakuasi atas hasil kinerja sehingga dapat menjadi bahan pertimbangan untuk mengambil keputusan dalam memperbaiki kinerja sehingga dapat berjalan lebih baik.

3. Bagi pihak lain

Dapat digunakan sebagai informasi untuk pihak luar serta dapat digunakan sebagai bahan pertimbangan atau salah satu acuan bagi penelitian selanjutnya.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

a. Efektivitas penagihan pajak dengan surat paksa Definisi efektivitas

Efektivitas berasal dari kata efektif yang berarti dicapainya keberhasilan dalam mencapai tujuan yang sudah pernah ditetapkan. Efektivitas berkaitan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai, Adapun pengertian efektivitas dari beberapa sumber, diantaranya:

Efektivitas adalah hubungan output dan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan” (Muhmudi, 2010:103)

Efektivitas adalah kondisi atau keadaan, dimana dalam memilih tujuan yang hendak dicapai dan sarana atau peralatan yang digunakan, disertai tujuan yang diinginkan dapat tercapai dengan hasil memuaskan. Pengertian efektivitas secara umum menunjukan seberapa jauh tercapainya suatu tujuan yang terlebih dahulu ditentukan (Rahardjo, 2011:170)

Efektivitas adalah kemampuan untuk mencapai sasaran. Efektivitas terkait dengan Terminology Doing the Right Thing melakukan sesuatu yang benar sehingga diistilahkan berhasil guna” (Wijayanto, 2012:17)

Berdasarkan definisi tersebut, dapat disimpulkan bahwa yang dimaksud dengan efektivitas adalah ukuran keberhasilan realisasi penerimaan dalam mencapai potensi sebenarnya yang harus dicapai pada suatu periode tertentu.

Efektivitas program atau kegiatan dinilai efektif apabila realisasi penerimaannya dapat memenuhi target yang telah ditentukan sebelumnya.

1) Faktor penentu efektivitas

Efektivitas ditentukan dari beberapa faktor, adapun faktor penentu efektivitas menurut munir (2004:418), yaitu sebagai berikut:

a) Faktor sumber daya manusia seperti tenaga kerja, kemempuan kerja maupun sumber daya fisik seperti peralatan kerja, tempat kerja serta ketersediaan dana.

b) Faktor struktur organisasi yaitu susunan yang stabil dari jabatan-jabatan, baik struktur maupun fungsional.

c) Faktor teknologi dalam pelaksanaan pekerjaan/tugas.

d) Faktor dukungan kepada aparatur dan pelaksana tugas pokok dan fungsinya, baik dari pimpinan maupun masyarakat.

Berdasarkan uraian diatas tedapat 4 (Empat) faktor penentu efektivitas yang bepengaruh terhadap penagihan pajak dengan surat paksa, yaitu faktor sumber daya manusia yang berperan sebagai penyusun struktur maupun fungsional dalam pembagian pelaksanaan tugas penagihan pajak, faktor teknologi sebagai pendukung pelaksana kepada aparatur dan pelaksana perperan dalam membantu memperlancar tugas jurusita pajak dalam melaksanakan tugasnya, dan faktor pimpinan berperan untuk mempercepat pencapaian sasaran / tujuan dari pelaksanaan penagihan pajak.

2) Pengukuran efektivitas

Efektivitas mengacu pada hasil yang dicapai dengan tujuan yang telah ditargetkan. Suatu organisasi dapat dikatakan efektif apabila tujuan telah terealisasikan. Sehingga efektivitas dapat diukur dengan membandingkan antara

9

hasil yang telah terealisasi dengan target yang diharapkan. Sebagaimana yang dikemukakan oleh Munir (2004:48) sebagai berikut:

Realisasi

Efektivitas = × 100% Target

Berdasarkan pendapat diatas, maka untuk mengetahui tingkat keefektivan penagihan pajak dengan surat paksa mampu dilihat dari perbandingan antara banyaknya surat paksa yang diterbitkan dengan hasil yang terealisasi kemudian dibagikan dengan seratus persen.

b. Pajak

Secara umum pajak dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah kepada orang pribadi atau badan berdasarkan peraturan perundang-undangan yang hasilnya digunakan untuk pembiayaan pengeluaran umum pemerintah yang balas jasanya tidak langsung dirasakan oleh rakyat. Disamping itu ada beberapa definisi pajak menurut undang-undang dan dari beberapa ahli di bidang perpajakan yang pada dasarnya memiliki inti yang sama, pengertian pajak yang dimaksud antaranya:

Berdasarkan pasal 1 undang-undang nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa, pajak adalah semua jenis pajak yang diperoleh pemerintah pusat, termasuk Bea Masuk dan Cukai, dan pajak yang diperoleh pemerintah daerah, menurut undang-undang dan peraturan daerah.

Berdasarkan undang-undang nomor 16 tahun 2009 tentang ketentuan umum dan tata cara perpajakan pada pasal 1 ayat 1 adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, serta tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, S.H yang dikutip oleh mardiasmo (2016) pajak adalah iuran rakyat kepada Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontrapretasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari beberapa pengertian diatas dapat diambil kesimpulan bahwa pajak adalah suatu iuran yang harus dibayar setiap warga Negara yang besifat memaksa karena telah diatur sedemikian ripa dalam undang-undang yang dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah, dan hasil pembayaran pajak yang wajib pajak lakukan tidak langsung terlihat hasilnya.

1) Fungsi pajak

Pajak mempunyai kedudukan yang sangat penting dalam kehidupan bernegara, khususnya didalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan Negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Fungsi pajak ada dua, (mardiasmo, 2016:4) yaitu:

1. Fungsi anggaran (budgetair)

Pajak berfungsi sebagai salah satu sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (cregulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

11

Pada basarnya pajak berfungsi sebagai sumber keuangan bagi Negara untuk membiayai pengeluaran-pengeluaran Negara, serta untuk mengatur pendapatan Negara dari sektor pajak. Sehingga penagihan pajak dengan surat paksa dapat memberikan kontribusi yang cukup terhadap penerimaan pajak apabila pelaksanaannya efektif, serta pelaksanaannya telah diatur sesuai dengan kebijakan pemerintah dalam undang-undang nomor 19 tahun 2000 mengenai penagihan pajak dengan surat paksa.

2) Jenis-Jenis pajak

Masalah perpajakan bukan hanya sekedar membayar iuran kepada Negara, akan tetapi pajak juga memiliki bermacam-macam jenis. Jenis pajak terbagi atas dua yaitu:

1. Pajak Negara

Pajak Negara merupakan Pajak yang dipungut serta dikelola oleh Pemerintah Pusat. Menurut widiyaningsih (2013:4) jenis-jenis pajak pusat terdiri atas lima yang meliputi:

a. Pajak penghasilan (PPh) b. Pajak Pertambahan Nilai (PPn)

c. Pajak Penjualan atas Barang Mewah (PPnBM) d. Bea Materai

e. Pajak Bumi dan bangunan (PBB)

Berdasarkan uraian diatas, jenis-jenis pajak terdiri atas lima, yaitu PPh yang terbagi atas dua yaitu PPh non Migas dan PPh Migas yang dipungut oleh pemerintah melalui kantor pelayanan pajak untuk meningkatkan penerimaan pajak Negara, PPn dan PPnBM yang dipungut pemerintah sesuai dengan aturan yang berlaku untuk meningkatkan penerimaan pajak Negara. Bea materai

dibayarkan sesuai dengan aturan yang telah ditetapkan oleh pemerintah sebagai salah satu sumber penerimaan pajak Negara, PBB yang harus dibayar oleh wajib pajak tiap tahunnya kepada Negara untuk meningkatkan penerimaan pajak.

2. Pajak Daerah

Berdasarkan undang-undang nomor 28 pasal 2 tahun 2009 tentang pajak daerah dan retribusi, jenis-jenis pajak terbagi atas dua bagian, yaitu: a. Jenis pajak provinsi terdiri dari pajak kendaraan bermotor, Bea balik Nama

kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan dan pajak rokok.

b. Jenis pajak kabupaten/kota terdiri dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak parker, pajak air tanah, pajak sarang burung wallet, pajak mineral bukan logam dan batuan, pajak bumi dan bangunan perdesaan dan perkantoran, bea perolehan hak atas dan bangunan.

Dari uraian diatas, pajak daerah yaitu pajak provinsi yang penerimaannya diatur di provinsi masing-masing sesuai dengan aturan yang berlaku di kabupaten / kota yang bersangkutan.

Berdasarkan sumber tersebut, maka dapat disimpulkan bahwa pajak terdiri dari dua jenis yaitu pajak Negara dan pajak daerah dimana keduanya dipungut oleh pemerintah masing-masing dan akan digunakan untuk membiayai semua pengeluaran Negara.

3) Tarif pajak

Tarif pajak merupakan angka atau persentase yang digunakan untuk menghitung jumlah pajak atau jumlah pajak yang terutang. Tarif pajak ada 4 macam (Mardiasmo, 2016:11) yaitu:

13

1. Tarif sebanding/proporsional

Tarif berupa persentase tetap, berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2. Tarif tetap

Tarif berupa jumlah tetap terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif progresif

Persentase Tarif yang digunakan semakin besar apabila jumlah pajak yang terhutung semakin besar.

4. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah pajak yang terhitung semakin besar.

4) Syarat pemungutan pajak

Syarat pemungutan pajak agar tidak terjadi hambatan atau perlawanan (Mardiasmo, 2016:4) sebagai berikut:

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang mampu pelaksanaan pemungutan pajak harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemempuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada pengadilan pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis) diindonesia, pajak diatur dalam undang-undang 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi Negara maupun bagi warganya.

3. Tidak mengganggu perekonomian (syarat ekonomis)

Pemeungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekomonian masyarakat.

4. Pemungutan pajak harus efisien (syarat finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dala memenuhi kewajiban perpajakannya.

c. Penagihan pajak dengan Surat paksa. a) Penagihan pajak.

Menurut undang-undang nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa. Penagihan pajak adalah serangkaian tindakan agar pengaggung pajak melunasi hutang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. Utang pajak merupakan pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga dan denda. Munculnya utang pajak disebabkan karena wajib pajak tidak membayar pajak atau menunggak sampai

15

dengan tanggal jatuh tempo pembayaran. Apabila hal tersebut terjadi maka Direktur Jenderal Pajak dapat melakukan tindakan penagihan pajak dengan menerbitkan Surat ketetapan pajak (SKP), surat teguran dan surat paksa yang menyebabkan jumlah pajak yang masih harus dibayar oleh penanggung pajak dapat dilunasi sesuai dengan ketentuan yang berlaku.

Berdasarkan uraian diatas maka penagihan pajak dapat diartikan sebagai suatu tindakan untuk mendapatkan pelunasan atas semua utang pajak yang harus dibayar oleh wajib pajak sesuai dengan ketentuan yang berlaku

1) Dasar hukum penagihan pajak

Penagihan pajak membutuhkan sebuah dasar yang akan melandasi para petugas pajak dalam melakukan penagihan pajak. Menurut direktural jendral pajak dalam buku pedoman penagihan pajak (2012:1) dasar hukum pelaksanaan penagihan pajak telah di atur dalam:

a) Undang-undang nomor 19 tahun 1997 tentang penagihan pajak dengan Surat paksa kemudian di perbaharui dengan undang-undang nomor 19 tahun 2000. b) Pasal 18 ayat 10 undang-undang KUP “.surat tagihan pajak, Surat ketetapan

pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, putusan banding yang menyebabkan jumlah pajak yang harus di bayar bertambah, merupakan dasar penagihan pajak”.

c) Pasal 12 undang-undang pajak bumi dan bangunan “surat pemberitahuan

pajak terutang, surat ketetapan pajak, dan surat tagihan pajak merupakan dasar penagihan pajak.

d) Pasal 13 undang-undang pajak bumi dan bangunan “jumlah pajak yang

terutang berdasarkan Surat tagihan pajak yang tidak di bayar pada waktunya dapat di tagih dengan surat paksa.

Dengan demikian, sangat jelas bahwa penagihan pajak telah di atur berdasarkan undang-undang sehingga menjadi acuan bagi petugas pajak untuk melakukan penagihan.

2) Petugas penagihan pajak

Kegiatan penagihan pajak dilakukan oleh pejabat yang berwenang atau bagian penagih (seksi penagihan) yang ada di KPP, Penagihan pajak dimulai dengan dikeluarkannya Surat ketetapan pajak (SKP) oleh kantor pelayanan pajak (KPP) yang bersangkutan. Apabila Surat ketetapan ini tidak dilunasi oleh wajib pajak maka pejabat akan menerbitkan surat teguran dan apabila wajib pajak masih menunggak maka akan di terbitkan surat paksa yang dilaksanakan oleh petugas pajak atau jurusita pajak.

Sementara yang dimaksud jurusita pajak dalam pasal 1 ayat 6 undang-undang nomor 19 tahun 2000 “jurusita pajak adalah pelaksana tindakan

penagihan pajak yang meliputi penagihan seketika dan sekaligus pemberitahuan surat paksa, penyitaan dan penyanderaan.

Dalam pasal 1 ayat 11 undang-undang nomor 19 tahun 2000 penagihan seketika dan sekaligus merupakan tindakan penagihan pajak yang dilaksanakan jurusita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, dan tahun pajak.

Dengan demikian, sudah jelas bahwa yang bertindak sebagai penagih pajak yaitu petugas pajak sendiri yabg telah diatur dalam undang-undang perpajakan.

17

3) Tindakan penagihan pajak

Dalam melaksanakan tugasnya para petugas pajak atau jurusita pajak melakukan beberapa tindakan untuk mempermudah pekerjaannya. Adapun tindakan penagihan pajak yang dilakukan petugas pajak/jurusita pajak menurut Direktorat Jenderal Pajak (DPP) dalam buku pedoman penagihan pajak (2012:6) adalah sebagai berikut:

Tabel 2.1

Tindakan penagihan pajak No.

Urut

Jenis tindakan Waktu pelaksanaan

kegiatan

Dasar hukum

1. Penerbitan surat teguran dan surat peringatan serta surat lain yang sejenis

7 (tujuh) hari setelah jatuh tempo utang pajak dan penanggung pajak tidak melunasi utang pajaknya.

Pasal 8 dan 11 no. 85/TMK 03/2010 2. Penerbitan surat

paksa

Setelah lewat 21 (dua puluh satu) hari sejak diterbitkannya surat teguran/peringatan/surat lain yang sejenis dan dan penanggung pajak tidak melunasi utang pajaknya.

Pasal 7 undang-undang PPSP dan pasal 15 sampai dengan pasal 23 no. 85/PMK. 03/2010 3. Penerbitan surat perintah melaksanakan penyitaan.

Setelah lewat 2×24 jam surat paksa diberitahukan kepada penanggung pajak dan utang

pajakannya belum lunas.

Pasal 12 undang-undang PPSP

4. Pengumuman lelang Setelah lewat waktu 14 hari sejak tanggal pelaksanaan penyitaan dan penanggung pajak tidak melunasi utang pajaknya.

Pasal 26 no. 85/PMK. 03/2010

Sumber: pedoman penagihan pajak (2012:8)

Untuk dapat melaksanakan proses penagihan ini, maka petugas jurusita pajak harus memiliki pemahaman yang memadai mengenai peraturan perpajakan yang berlaku khususnya yang berkaitan dengan penagihan pajak.

Karena tanpa pengetahuan yang luas maka kelima proses penagihan pajak tersebut tidak akan berjalan dengan baik.

d. Surat paksa

1) Definisi surat paksa

Apabila Wajib pajak tidak membayar utang pajaknya setelah lewat 21 hari dari terbitnya Surat teguran, maka jurisita pajak akan melakukan penagihan pajak dengan surat paksa sesuai dengan ketentuan perundang-undangan perpajakan.

Surat paksa merupakan surat perintah membayar utang pajak serta biaya penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial serta kedudukan hukum yang sama dengan putusan pengadilan yang mempunyai kekuatan hukum tetap.

Surat paksa merupakan salah satu sarana penagihan pajak. Surat paksa diterbitkan karena jumlah pajak harus dibayar berdasarkan Surat tagihan pajak, Surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, surat keputusan pembetulan, surat keputusan keberatan, putusan banding, dan putusan peninjauan kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak dibayar oleh penanggung pajak sesuai dengan jangka waktu yang telah ditetapkan. Jangka waktu yang dimaksud adalah satu bulan sejak tanggal diterbitkannya surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, surat keputusan pembetulan, surat keputusan keberatan, putusan banding, dan putusan peninjauan kembali, atau 3 (tiga) bulan bagi wajib pajak usaha kecil dan wajib pajak didaerah tertentu. Penagihan pajak dengan surat paksa diatur tersendiri dalam undang-undang nomor 19 tahun 2000 sebagai perubahan atas

19

undang-undang nomor 19 tahun 1997 tentang penagihan pajak dengan surat paksa dan pasal 1 ayat 21 undang-undang nomor 16 tahun 2000 tentang ketentuan tata cara perpajakan surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

Dengan demikian Surat paksa merupakan surat perintah untuk membayar utang pajak berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

2) Dasar hukum surat paksa

Menurut direktorat jenderal pajak dalam buku pedoman penagihan pajak (2012:19) Surat paksa memiliki beberapa dasar hukum yaitu:

a) Pasal 20 undang-undang nomor 8 tahun 1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah diubah atas undang-undang nomor 16 tahun 2009.

b) Pasal 1 ayat 12 dan ayat 13, pasal 2 ayat 3 huruf b.3, pasal 5 ayat 1 huruf b, pasal 7-11 undang-undang nomor 19 tahun 1997 tentang penagihan pajak dengan surat paksa sebagaimana telah diubah menjadi undang-undang nomor 19 tahun 2000.

c) Pasal 1 ayat 5, pasal 12, pasal 15-23 peraturan menteri keuangan republik Indonesia nomor 24/PMK.03/2008 tentang tata cara pelaksanaan penagihan dengan surat paksa dan pelaksanaan penagihan seketika dan sekaligus sebagaimana telah diubah dengan peraturan menteri keuangan republik Indonesia nomor 85/PMK.03/2010.

d) Pasal 1 ayat 5, pasal 6, pasal 9-17 keputusan menteri keuangan republik Indonesia nomor 561/KMK.04/2000 tentang tata cara pelaksanaan penagihan seketika dan sekaligus dan pelaksanaan surat paksa.

e) Keputusan direktur jenderal pajak nomor KUP.21/PJ.2002 tentang tata cara pemberitahuan pelaksanaan penagihan pajak dengan surat paksa dan penyitaan di luar wilayah karena pejabat yang berwenang menerbitkan surat paksa.

Dari beberapa landasan hukum tersebut, dapat disimpulkan bahwa surat paksa telah diatur dalam undang-undang yang memiliki landasan hukum yang kuat sehingga wajib pajak harus patuh dalam membayat pajaknya.

3) Tata cara pemberitahuan surat paksa

Surat paksa memiliki tata cara pemberitahuan yang telah diatur pada pasal 10 ayat 1 undang-undang nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa yaitu, surat paksa diberitahukan jurusita pajak kepada penanggung pajak dengan pernyataan dan penyerahan salinan surat paksa.

Pemberitahuan surat paksa kepada penanggung pajak tersebut dilaksanakan dengan membacakan isi surat paksa oleh jurusita pajak dan dituangkan dalam berita acara sebagai pernyataan bahwa surat paksa telah diberitahukan.

Berdasarkan hal tersebut, maka tata cara pemberitahuan surat paksa yaitu membacakan isi surat paksa dan menyerahkan salinan surat paksa kepada penanggung pajak oleh jurusuta pajak.

4) Isi surat paksa

Setiap Surat pemberitahuan pasti memiliki isi yang terkandung didalamnya, begitupun dengan surat paksa. Adapun isi Surat paksa menurut direktorat jenderal pajak yaitu:

a) Nama wajib pajak atau dan penanggung pajak. b) Dasar penagihan

21

c) Besarnya utang pajak, dan d) perintah untuk membayar

Dengan demikian isi dari Surat paksa telah tercantum nama wajib pajak serta besarnya utang pajak yang harus dibayar atau dilunasi oleh wajib pajak.

5) Penerbitan surat paksa

Surat paksa diterbitkan oleh kantor pelayanan pajak (KPP). Kantor pelayanan pajak menerbitkan surat paksa berdasarkan pada peraturan perundang-undangan pasal 8 ayat 1 nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa, yaitu:

a) Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat teguran atau surat peringatan atau surat lain sejenisnya. b) Pada penanggung pajak telah dilaksanakan penagihan seketika dan

sekaligus.

c) Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum pada keputusan persetujuan angsuran dan penundaan pembayaran pajak.

Penerbitan Surat paksa secara sah dilakukan oleh pejabat yang berwenang merupakan modal utama bagi pelaksanaan penagihan pajak yang efektif, karena surat paksa memberikan kewenangan kepada petugas penagihan pajak untuk melakukan eksekusi langsung dalam hal penyitaan barang milik penanggung pajak.

6) Pemberitahuan surat paksa kepada wajib pajak badan

Berdasarkan pasal 10 ayat 4 undang-undang nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa dan pasal 18 PMK-85/2010 surat paksa terhadap wajib pajak badan diberitahukan oleh jurusita pajak kepada:

Table 2.2

Pemberitahuan Surat Paksa Kepada Wajib Pajak Badan

No Badan Pemberitahuan Surat Paksa Keterangan

1. Perseroan terbatas

Pengurus Komisaris Meliputi komisaris

sebagai orang yang lazim disebut dewan komisaris, dan komisaris sebagai orang perseroan yang lazim disebut anggota komosaris. Pemegang saham tertentu orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijakann dan/atau mengambil keputusan dalam menjalankan perseroan. Untuk PT TBK ; Pemegang saham pengendali atau pemegang saham mayoritas, untuk PT tertutup; seluruh pemegang saham. 2 Badan Usaha Tetap (BUT)

Kepala perwakilan kepada cabang penanggung jawab 3. Badan Usaha Lain (persekutuan, Firma, perseroan komanditer)

Direktur pemilik modal orang yang ditujuk untuk melaksanakan dan mengendalikan, serta bertanggung jawab atas perusahaan dimaksud

4. Yayasan Ketua orang yang melaksanakan dan mengendalikan, serta

bertanggung jawab atas yayasan dimaksud

Sumber: pedoman penagihan pajak (2012:23)

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa pemberiahuan Surat paksa terhadap wajib pajak badan dapat dilakukan oleh pengurus

23

perseroan terbatas, kepala perwalikan kepada cabang penanggung jawab BUT, direktur pemilik modal badan usaha lain, maupun ketua dari yayasan.

e. Penerimaan pajak penghasilan badan 1. Definisi badan

Badan merupakan salah satu subjek pajak penghasilan, hal ini sesuai dengan undang-undang nomor 36 tahun 2008 pasal 1 tentang pajak penghasilan. Undang-undang nomor 16 tahun 2009 pasal 1 ayat 3 tentang ketentuan umum dan tata cara perpajakan dan undang-undang nomor 19 tahun 2000 pasal 1 ayat 4 tentang penagihan pajak dengan surat paksa dalam undang-undang tersebut dijelaskan bahwa : badan adalah sekumpulan orang pribadi dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana mensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi social polotik atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Dengan demikian, badan merupakan salah satu potensi yang dapat menaikkan jumlah penerimaan negara

2. Definisi pajak penghasilan badan

Penerimaan pajak penghasilan adalah penerimaan pajak yang berasal dari pajak yang dikenakan terhadap laba yang diperoleh perusahaan dalam satu tahun pajak, sedangkan badan merupakan subjek pajak penghasilan. Dengan demikian yang dimaksud dengan penerimaan pajak penghasilan badan adalah

penerimaan pajak yang berasal dari subjek pajak badan atas laba yang diperoleh dalam satu tahun pajak

3. Penerimaan pajak penghasilan badan

Penerimaan pajak merupakan penghasilan yang diperoleh pemerintah yang bersumber dari pajak rakyat. Menurut pasal 1 ayat 2 undang-undang nomor 35 tahun 2000 tentang APBN, penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

Salah satu sumber penerimaan pajak adalah pajak penghasilan (PPH). Pajak penghasilan ini berlaku untuk semua wajib pajak, baik wajib pajak orang pribadi maupun wajib pajak badan. Menurut undang-undang nomor 36 tahun 2008 pasal 4 ayat 1 tentang pajak penghasilan.

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi dan menambah kekayaan wajib pajak yang bersangkutan dalam bentuk apapun.

Menurut Baridwan (2008:32) pajak penghasilan (PPH) merupakan “pajak yang dikenakan terhadap laba yang diperoleh perusahaan”. Sedangkan menurut

Sutedi (2011:51) mengemukakan bahwa pajak penghasilan (PPH) merupakan “pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh satu tahun pajak”

Berdasarkan pendapat tersebut, dapat disimpulkan bahwa penerimaan pajak penghasilan merupakan penerimaan pajak yang berasal wajib pajak pribadi atau badan yang merupakan laba dari satu tahun pajak.

25

4. Subjek pajak penghasilan

Subjek pajak penghasilan merupakan pihak-pihak yang menurut ketentuan peratusan undang-undang perpajakan dapat dikenal kewajiban untuk membayar pajak penghasilan. Berdasarkan undang-undang nomor 36 tahun 2008 pasal 2 ayat 1 tentang pajak penghasilan, yang menjadi subjek pajak antara lain:

a) Orang pribadi

b) Warisan yang belum dibagi menjadi satu kesatuan menggantikan yang berhak c) Badan

d) Bentuk usaha tetap (BUT)

Dengan demikian, subjek pajak penghasilan terdiri atas orang pribadi yang telah terdaftar sebagai wajib pajak pribadi dan memiliki NPWP, warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, badan yang telah terdaftar sebagai wajib pajak badan, dan bentuk usaha tetap (BUT) yang telah terdaftar sesuai dengan ketentuan yang berlaku.

5. Objek penerimaan pajak penghasilan

Objek penerimaan pajak merupakan segala sesuatu yang menurut undang-undang dikenakan pajak, Berdasarkan undang-undang-undang-undang nomor 36 tahun 2008 pasal 4 ayat 1 tentang pajak penghasilan, objek pajak penghasilan adalah:

Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang berkaitan dengan nama dan bentuk apapun termasuk:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorium, komosi,

bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang pajak penghasilan.

2. Hadiah dari undian, pekerjaan, kegiatan dan penghargaan. 3. Laba usaha.

4. Keuntungan kerena penjualan atau karena pengalihan harta, termasuk:

a) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal.

b) Keuntungan karena pengalihan harta kepada pemegang saham, sekutu atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya. c) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambil alihan usaha, atau reorganisasian dengan nama dan dalam bentuk apapun.

d) Keuntungan kerena pengalihan harta berupa hibah, bantuan, atau sumbangan kecuali yang diberikan kepada keluarga sedara dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil yang ketentuannya diatur lebih lanjut dengan peraturan meteri keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan.

e) Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

27

6. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

7. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polisi dan pembagian sisa hasil usaha koperasi.

8. Royalty atau imbalan atas penggunaan hak.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. 10. Penerimaan atau perolehan pembayaran berkala.

11. Keuntungan karena pembebasan utang kecuali sampai dengan jumlah tertentu yang ditetapkan dengan peraturan pemerintah.

12. Keuntungan selisih kusr mata uang asing. 13. Selisih lebih karena penilaian kembali aktiva. 14. Premi asuransi.

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanga yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas.

16. Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan pajak.

17. Penghasilan dari usaha yang berbasis syariah.

18. Imbalan bunga sebagai mana dimaksud dalam undang-undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

19. Surplus bank Indonesia.

Dengan demikian, Objek penerimaan pajak penghasilan merupakan semua penghasilan tambahan yang diterima oleh wajib pajak dalam bentuk apapun untuk menambah kekayaannya yang telah diatur dalam undang-undang.

f. Kontribusi

1. Definisi kontribusi

Kontribusi berasal dari bahasa inggris yaitu contribute, contribution, maknanya adalah keikut sertaan, keterlibatan, melibatkan diri maupun sumbangan. Berarti dalam hal ini kontribusi dapat berupa meteri atau tindakan. Kontribusi ialah uang iuran (kepada perkumpulan dan sebagainya) atau sumbangan. (http:kbbi.web.id/kontribusi)

Berdasarkan definisi tersebut, jika dikaitkan dengan penelitian ini maka yang dimaksud dengan kontribusi adalah iuran yang berasal dari pencairan tunggakan pajak dengan surat paksa terhadap realisasi penerimaan pajak penghasilan badan.

2. Pengukuran kontribusi

Sebagaimana diketahui bahwa kontribusi meripakan iuran atau sumbangan, maka untuk mengetahui perhitungannya, sudjana dalam Rahmatullah (2013) mengemukakan bahwa kontribusi dapat diukur menggunakan rumus:

× 100%

Keterangan:

A = persentase kontribusi

X = total variabel X periode tertentu N = total variabel Y periode tertentu

3. Keterkaitan penagihan pajak dengan surat paksa terhadap penerimaan pajak penghasilan badan

Berdasarkan uraian sebelumnya bahwa, Penerimaan Pajak Penghasilan badan merupakan penerimaan pajak yang berasal dari pajak yang dikenakan

29

terhadap laba yang diperoleh perusahaan dalam satu tahun pajak. Akan tetapi dalam pemungutannya terbentuk barbagai kendala yakni tingginya angka tunggakan pajak baik yang menghindari pajak (Tax Avoidance) maupun terbatasnyam kemampuan membayar utang pajak. Apabila hal ini terus berlanjut maka akan berdampak pada jumlah penerimaan pajak. pajak yang tertungak dapat diterima jika wajib pajak memiliki niat baik untuk melunasi utang pajaknya beserta denda selama proses penagihan, sehingga penerimaan pajak dari penagihan surat paksa dapat meningkat.

Maka dari itu sangat dibutuhkan undang-undang yang sangat mengikat dan setara dengan putusan pengadilan perdata dalam proses penagihan pajak, agar wajib pajak patuh untuk melunasi utang pajaknya. Cara untuk meminimalisir kendala tersebut yaitu melakukan penagihan pajak dengan surat paksa yang memiliki landasan hukum undang-undang nomor 19 tahun 2000, sehingga wajib pajak akan lebih patuh untuk memenuhi kewajiban pajaknya agar tidak menerima sanksi apabila kewajiban pajaknya menunggak.

B. Tinjauan Empiris

Penelitian terdahulu ini merupakan salah satu panduan penulis dalam melakukan penelitian sehingga penulis dapat memperbanyak teori yang digunakan dalam mengkaji penelitian yang dilakukan, Namun penulis mengangkat beberapa penelitian seperti referensi dalam memperbanyak bahan kajian pada penelitian penulis. Berikut merupakan penelitian terdahulu dari beberapa jurnal terkait dengan penelitian yang dilakukan penulis.

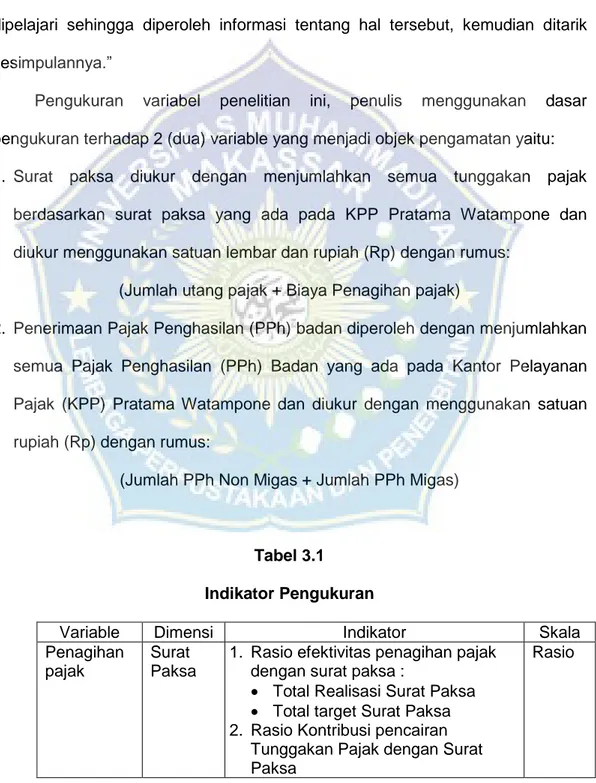

Tabel 2.3 Tinjauan Empiris No Nama peneliti Judul penelitian Variabel

Penelitian Hasil Penelitian 1 Nana Adriana Erwis (2012) Efektivitas penagihan pajak dengan surat teguran dan surat paksa terhadap penerimaan pajak pada kantor pelayanan pajak pratama Makassar selatan Surat teguran, surat paksa, penerimaan pajak - Penagihan pajak dengan Surat paksa di KPP Pratama Makassar selatan tergolong tidak efektif baik di tinjau dari segi jumlah lembar

maupun nilai nominal yang tertera dalam Surat teguran dan Surat paksa.

- Kontribusi penagihan pajak dengan Surat teguran dan Surat paksa terhadap penerimaan pajak di KPP Pratama tergolong sangat kurang. Penagihan pajak dengan surat teguran yaitu hanya sebesar 0,5% tahun 2010 dan sebesar 10% tahun 2011, dan penagihan pajak dengan surat paksa yaitu hanya sebesar 0,4% tahun 2010 dan sebesar 0,7% tahun 2011. 2 Putri Kurniasari, Suharyono, Agus Iwan Kesuma (2016) Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak pada kantor pelayanan pajak (KPP)Pratama di Balikpapan Surat teguran, surat paksa, penerimaan pajak - Penagihan pajak di KPP Pratama

Balikpapan dari tahun 2012-2015 baik dari penerbitan surat teguran ataupun surat paksa tergolong kriteria yang cukup efektif baik dilihat dari jumlah lembaran maupun nominal yang tertera dalam surat teguran karena berada diatas 80%

31

- Kontribusi penagihan pajak surat teguran dan surat paksa di KPP Pratama Balikpapan ditahun 2012-2015 tergolong dalam kriteria kontribusi yang sangat kutang terhadap penerimaan tunggakan pajak kerena pada tahun 2012-2015 kontribusi penerimaan

tunggakan pajak dengan surat teguran dan surat paksa belum berada diposisi diatas 10%. 3 Hafifah Nasution, Agista Aliffioni (2018) Analisis efektivitas penagihan pajak dengan surat paksa dan penyitaan untuk meningkatkan penerimaan pajak pada kantor pelayanan pajak pratama bekasi utara Surat paksa dan penyitaan, wajib pajak aktif, pencairan tunggakan pajak - Efektivitas penagihan pajak dengan surat paksa pada tahun 2015 sebesar 44,78%, tahun 2016 sebesar 69,78%, dan tahun 2017 sebesar 29,49%. Sedangkan efektivitas penagihan pajak dengan

penyitaan pada tahun 2015 sebesar 41,72%, tahun 2016 sebesar 55,55%, dan tahun 2017 sebesar 58,45%. Dan hasil penelitian dapat disimpulkan bahwa, penagihan pajak menggunakan surat paksa dan penyitaan pada tahun 2015 – 2017 tergolong tidak efektif. 4 Hesty Amelia Saputri (2015) Pengaruh penagihan pajak dengan surat tegutan dan surat paksa terhadap Surat teguran, surat paksa, pencairan tunggakan pajak - Hasil pengujian secara partial menunjukkan nilai signifikansi penagihan pajak dengan surat teguran sebesar 0,012<0, 05

efektivitas pencairan tunggakan pajak (studi kasus KPP Pratama Bandung Cibeunying periode 2010-2014) maka dapat dijelaskan bahwa penagihan pajak dengan surat teguran berpengaruh

signifikan terhadap efektivitas pencairan tunggakan pajak. nilai signifikansi

penagihan pajak dengan surat paksa sebasar 0,001<0,05 maka dapat

dijelaskan bahwa penagihan pajak dengan surat paksa berpengaruh

signifikan terhadap efektifitas pencairan tunggakan pajak. Penagihan pajak dengan surat teguran dan surat paksa secara simultan juga berpengaruh

signifikan terhadap efektivitas pencairan tunggakan pajak karena nilai

probabilitas lebih kecil dari taraf signifikansi yaitu sebesar 0,001< 0, 05. 5 Olvi Madjid, Lintje Kalangi (2015) Efektifitas penagihan pajak dengan surat teguran dan surat paksa terhadap penerimaan pajak penghasilan pada kantor pelayanan pajak pratama bitung Surat teguran, surat paksa, penerimaan pajak penghasilan - Penaguhan tunggakan pajak penghasilan dengan surat teguran pada tahun 2013-2014 dan surat paksa tahun 2013 pada KPP Pratama Bitung berdasarkan pengujian dengan formula efektivitas dan klarifikasi pengukuran efektivitas, tergolong kurang efektif. Sedangkan penagihan tunggakan

33

pajak penghasilan dengan Surat paksa pada tahun 2014 tergolong efektif. - Kontribusi penagihan

pajak dengan Surat teguran dan Surat paksa terhadap penerimaan pajak penghasilan di KPP Pratama Bitung berdasarkan pengujian dengan formula rasio penerimaan

tunggakan pajak dan klarifilasi kriteria konrtibusi, tergolong sangat kurang. 6 Monita Pricilia Najoan, Jenny Marosa, Heince R.N. Wokas (2015) Efektifitas penagihan pajak dengan surat teguran dan surat paksa untuk meningkatkan penerimaan pajak pertambahan nilai pada KPP Pratama kota Mobagu Surat teguran, surat paksa, peningkatan penerimaan pajak - Penagihan tunggakan pajak pertambahan nilai dengan Surat teguran dan surat paksa tahun 2012-2014 pada KPP Pratama Kota

Mobagu berdasarkan pengujian dengan sumus efektivitas dan klasifikasi

pengukuran

efektivitas, tergolong tidak efektif karena memiliki persentase efektivitas berada dibawah 60%.

- Kontribusi penagihan pajak dengan Surat teguran dan Surat paksa terhadap penerimaan pajak dan terhadap tunggakan pajak di KPP Pratama Kota Mobagu tergolong kurang karena memiliki presentase 0, 00% - 10%. 7 Restika Purnawardh Efektifitas penagihan Surat teguran, - Realisasi penerimaan pajak di KPP madya

ani, Sri Mangesti Rahayu, Amiruddin Jauhari (2015) pajak aktif dengan surat teguran dan surat paksa dalam upaya optimalisasi penerimaan pajak (STUDI KASUS PADA KANTOR PELAYANAN PAJAK MADYA MALANG) surat paksa, optimalisasi penerimaan pajak Malang belum

mencapai target yang telah ditetapkan dengan adanya tunggakan pajak sebesar Rp 214.653.176.625 pada tahun 2011, Rp 47.399.359.780 pada tahun 2012, dan Rp 354.936.869.285 pada tahun 2013. - Tingkat efektivitas

penagihan pajak aktif dengan surat teguran pada tahun 2011-2013 berturut-turut adalah 13,48%, 9,63%, dan 12,74%. Tingkat efektifitas penagihan pajak aktif dengan surat paksa pada tahun 2011-2013 berturut-turut adalah 5,89%, 62,25%, dan 55,81%. Hasil tersebut menunjukkan bahwa penagihan pajak aktif dengan penerbitan surat teguran dan surat paksa belum dapat

mengoptimalkan penerimaan pajak.

C. Kerangka Pemikiran

Penagihan pajak merupakan sarana dalam menegakkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada wajib pajak serta melaksanakan ketentuan peraturan perundang-undangan perpajakan yang mendasari munculnya penagihan pajak yaitu adanya tunggakan pajak dalam surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak

35

KPP Pratama Watampone

Penagihan Pajak dengan Surat Paksa

Kontribusi pajak

Efektifitas penerimaan pajak

Analisis data

kurang bayar tambahan, surat keputusan pembetulan surat keputusan keberatan, dan putusan banding. Salah satu tindakan penagihan pajak adalah dengan adanya pemberitahuan surat paksa.

Surat paksa diterbitkan apabila wajib pajak tidak membayar utang pajaknya setelah lewat 21 hari dari terbitnya surat teguran, sesuai dengan ketentuan perundang-undangan perpajakan. Pemberitahuan surat paksa terhadap wajib pajak badan dapat dilakukan kepada pengurus perseroan terbatas, kepada perwakilan kepala cabang penanggung jawab BUT, direktur, pemilik modal badan usaha lain, dan ketua dari yayasan. Apabila pencairan tunggakan pajak dari penagihan tersebut dapat terealisasikan sesuai jumlah nominal pencairan tunggakan pajak, maka penagihan surat paksa dapat dikatakan efektif.

Gambaran 2.1 Kerangka Pikir

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian yang digunakan oleh peneliti adalah Metode Analisis Kuantitatif Deskriptif. Adapun pengertian Deskriptif Analitis (Sugiono, 2009:29) adalah suatu metode yang digunakan untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Dengan kata lain penelitian deskriptif analitis mengambil masalah atau memusatkan perhatian kepada masalah-masalah sebagaimana adanya saat penelitian dilakukan, hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya.

B. Lokasi dan Waktu Penelitian

Untuk memperoleh data yang dibutuhkan, maka penulis memilih objek Penelitian dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Watampone Jl. Jend Ahmad Yani No.9, Waktu Penelitian dilaksanakan selama 1 bulan.

C. Definisi Operasional Variabel dan Pengukuran

Operasional variabel menurut Umi Nariwati (2010) dalam Irena ariyanti (2017) yaitu proses penguraian variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel, dan pengukuran.

Sugiyono (2012) menyatakan variabel adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang

37

ditetapkan oleh peneliti untuk dipelajari setelah itu maka peneliti dapat menarik kesimpulannya

Definisi operasionalisasi Variabel atau operasional suatu variabel menurut Sugiyono (2010) sebagai berikut: “Variabel penelitian pada dasarnya adalah

segala sesuatu yang terbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Pengukuran variabel penelitian ini, penulis menggunakan dasar pengukuran terhadap 2 (dua) variable yang menjadi objek pengamatan yaitu: 1. Surat paksa diukur dengan menjumlahkan semua tunggakan pajak

berdasarkan surat paksa yang ada pada KPP Pratama Watampone dan diukur menggunakan satuan lembar dan rupiah (Rp) dengan rumus:

(Jumlah utang pajak + Biaya Penagihan pajak)

2. Penerimaan Pajak Penghasilan (PPh) badan diperoleh dengan menjumlahkan semua Pajak Penghasilan (PPh) Badan yang ada pada Kantor Pelayanan Pajak (KPP) Pratama Watampone dan diukur dengan menggunakan satuan rupiah (Rp) dengan rumus:

(Jumlah PPh Non Migas + Jumlah PPh Migas)

Tabel 3.1 Indikator Pengukuran

Variable Dimensi Indikator Skala

Penagihan pajak

Surat Paksa

1. Rasio efektivitas penagihan pajak dengan surat paksa :

Total Realisasi Surat Paksa

Total target Surat Paksa 2. Rasio Kontribusi pencairan

Tunggakan Pajak dengan Surat Paksa

Total Pencairan Tunggakan Pajak

Jumlah Total Penerimaan pajak Penerimaan

Pajak

1. Total Target Penerimaan Pajak 2. Total Realisasi Penerimaan Pajak

Rasio Sumber: Novi Norma Mulya Anugrah (2015)

D. Populasi Dan Sampel

1. Populasi

Menurut Sugiyono (2016) populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan pendapat diatas dapat disimpulkan bahwa populasi yang digunakan untuk pengukuran rasio efektifitas dalam penelitian ini adalah tunggakan pajak yang diterbitkan dan tunggakan pajak yang dibayar dari penagihan surat paksa. Sedangkan populasi untuk pengukuran rasio kontribusi adalah pencairan tunggakan pajak dan total penerimaan pajak dari surat paksa di kantor Pelayanan Pajak Pratama watampone.

2. Sampel Menurut Sugiyono (2016)

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Jadi sampel merupakan sebagian dari populasi yang diambil untuk keperluan penelitian.

Sampel yang digunakan untuk mengukur rasio efektivitas dalam penelitian ini adalah tunggakan pajak penghasilan yang diterbitkan surat paksa dan pencairan tunggakan pajak penghasilan dari kegiatan penagihan dengan surat paksa. Sampel untuk pengukuran rasio kontribusi adalah pencairan tunggakan pajak penghasilan dari kegiatan penagihan pajak

39

dengan surat paksa dan total penerimaan pajak penghasilan di kantor Pelayanan Pajak Pratama Watampone.

E. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan faktor yang sangat penting demi keberhasilan suatu penelitian. Kualitas suatu data sangat ditentukan oleh alat atau instrument yang digunakan untuk mengumpulkan data.

Menurut Suharsimi Arikunto (2006:223), terdapat beberapa teknik pengumpulan data yang dapat digunakan dalam penelitian, yaitu:

1. Metode observasi 2. Metode dokumentasi

Sesuai dengan pokok persoalan dalam penelitian mengenai kontribusi dan efektivitas antara pajak daerah terhadap pendapatan asli daerah, maka metode yang sesuai adalah metode dokumentasi.

Metode dokumentasi atau teknik dokumentasi merupakan suatu cara yang digunakan untuk mengumpulkan data yang ditunjukkan untuk memperoleh penjelasan melalui sumber-sumber dokumentasi. Menurut Suharsimi Arikunto (2006:231) “Metode dokumentasi adalah mencari data mengenai hal-hal atau

variabel yang berupa catatan, transkip, buku, surat kabar, majalah, parasit, notulen, rapat, legger, agenda, dan sebagainya”. Metode dokumentasi dalam

penelitian ini digunakan untuk mengumpulkan berbagai dokumen penting, terutama dokumen-dokumen yang ada di bagian seksi penagihan di kantor Pelayanan Pajak pratama Watampone mengenai surat paksa.

F. Teknik Analisis Data

Setelah data terkumpul, Langkah selanjutnya yaitu menganalisis data Analisis data yang digunakan yaitu: