PENGANTAR

2

Risiko merupakan kata yang sudah kita dengar

hampir setiap hari. Biasanya kata tersebut

mempunyai konotasi yang negatif, sesuatu yang

tidak kita sukai, sesuatu yang ingin kita hindari.

Sebagai contoh, jika kita jalan keluar dengan

mobil, maka ada risiko mobil kita bertabrakan

dengan mobil lainnya (kejadian yang tidak kita

inginkan). Jika kita mempunyai saham, ada risiko

harga saham yang kita pegang turun nilainya,

sehingga kita tidak memperoleh keuntungan

(kejadian yang tidak kita harapkan).

Apa yang dimaksud dengan risiko?

Berbagai macam pengertian dan definisi,

misal:

Kerugian yang tidak diharapkan

Penyimpangan dari yang diharapkan

Kejadian yang tidak menguntungkan

Ukuran Risiko juga bermacam-macam

tergantung definisi dan karakteristik risiko,

misal standar deviasi, probabilitas, dll.

4

Risiko muncul karena ada kondisi ketidakpastian. Beberapa tingkatan ketidakpastian (lihat tabel 1) TINGKAT

KETIDAKPASTIAN

KARAKTERISTIK CONTOH

TIDAK ADA (PASTI) HASIL BISA DIPREDIKSI DENGAN PASTI

HUKUM ALAM

KETIDAKPASTIAN OBYEKTIF

HASIL BISA DIIDENTIFIKASI DAN PROBABILITAS DIKETAHUI

PERMAINAN DADU, KARTU

KETIDAKPASTIAN SUBYEKTIF

HASIL BISA DIIDENTIFIKASI TAPI PROBABILITAS TIDAK DIKETAHUI

KEBAKARAN, KECELAKAAN MOBIL, INVESTASI SANGAT TIDAK PASTI

HASIL TIDAK BISA DIIDENTIFIKASI DAN

PROBABILITAS TIDAK DIKETAHUI

EKSPLORASI ANGKASA

5 Annualized Volatility by Product/Instrument Type

0% 50% 100% 150% 200% 250% 14% 12% 6% 9% 36% 121% 228% Stocks (S&P 500) Real Estate (Dow Jones US Real Estate Index) Bond (Lehman Corporate Bond Index) FX (DM/$US) Oil (WTI Oil) Gas (Henry Hub) Electricity (Palo Verde) 0% 50% 100% 150% 200% 250% 0% 50% 100% 150% 200% 250% 14% 12% 6% 9% 36% 121% 228% Stocks (S&P 500) Real Estate (Dow Jones US Real Estate Index) Bond (Lehman Corporate Bond Index) FX (DM/$US) Oil (WTI Oil) Gas (Henry Hub) Electricity (Palo Verde)

6

Fluktuasi cenderung meningkat dari tahun ke

tahun, yang meningkatkan ketidakpastian, dan

risiko.

Kenapa fluktuasi cenderung meningkat? Ada

beberapa faktor yang mendorong peningkatan

fluktuasi tersebut, seperti:

•Globalisasi dunia

•Liberalisasi dunia

•Pemrosesan Informasi yang semakin cepat,

reaksi investor yang semakin cepat

7

Odd tenggelam di bathtub: 1 dalam 685.000

Odd tersambar petir: 1 dalam 240.000

Odd pilot pesawat terbang Anda adalah pemabuk: 1 dalam 117

Odd kita akan mengalami kecelakaan kerja: 1 dalam 24.000

Odd akan mendapat hole in one dalam permainan golf: 1 dalam 15.000

Odd melahirkan bayi jenius: 1 dalam 250

Odd akan diaudit oleh IRS (Biro Pajak Amerika Serikat): 1 dalam 100

Odd memenangkan lotere: 1 dalam 14 juta

8

Risiko beragam jenisnya, mulai dari risiko

kecelakaan, kebakaran, risiko kerugian, fluktuasi

kurs, perubahan tingkat bunga, dan lainnya.

Salah satu cara untuk mengelompokkan risiko

adalah dengan melihat tipe-tipe risiko.

Bagan berikut ini menunjukkan bahwa risiko bisa

dikelompokkan ke dalam beberapa dimensi:

Risiko murni versus risiko spekulatif,

Subyektif versus obyektif, dan

9

PURE SPEKULATIF

STATIS DINAMIS STATIS DINAMIS

SUBYEKTIF

OBYEKTIF

SUBYEKTIF SUBYEKTIF SUBYEKTIF

OBYEKTIF OBYEKTIF OBYEKTIF

10 Risiko murni (pure risks) adalah risiko dimana kemungkinan kerugian ada, tetapi kemungkinan keuntungan tidak ada. Jadi kita membicarakan potensi kerugian untuk risiko tipe ini. Beberapa contoh risiko tipe ini adalah risiko kecelakaan, kebakaran, dan semacamnya. Contoh lain adalah risiko

banjir menghantam rumah kita. Kejadian seperti itu akan merugikan kita. Tetapi rumah berdiri di tempat tertentu tidak secara langsung akan mendatangkan keuntungan tertentu. Jika terjadi kebakaran atau banjir, disamping individu yang terkena dampaknya, masyarakat secara keseluruhan juga akan dirugikan. Asuransi biasanya lebih banyak berurusan dengan risiko murni.

11

RISIKO SPEKULATIF (SPECULATIVE RISK)

Risiko spekulatif adalah risiko dimana kita mengharapkanterjadinya kerugian dan juga keuntungan. Potensi kerugian dan keuntungan dibicarakan dalam jenis risiko ini. Contoh tipe risiko ini adalah usaha bisnis. Dalam kegiatan bisnis, kita

mengharapkan keuntungan, meskipun ada potensi kerugian. Contoh lain adalah jika kita memegang (membeli) saham. Harga pasar bisa meningkat (kita memperoleh keuntungan), bisa juga analisis kita salah, harga saham bukannya

meningkat, tetapi malah turun (kita memperoleh kerugian). Risiko spekulatif jiga bisa dinamakan sebagai risiko bisnis. Kerugian akibat risiko spekulatif akan merugikan individu tertentu, tetapi akan menguntungkan individu lainnya. Misalkan suatu perusahaan mengalami kerugian karena penjulannya turun, perusahaan lain barangkali akan

memperoleh keuntungan dari situasi tersebut. Secara total, masyarakat tidak dirugikan oleh risiko spekulatif tersebut.

RISIKO DINAMIS DAN STATIS

Risiko statis muncul dari kondisi keseimbangan

tertentu. Sebagai contoh, risiko terkena petir

merupakan risiko yang muncul dari kondisi alam

yang tertentu. Karakteristik risiko ini praktis tidak

berubah dari waktu ke waktu. Risiko dinamis

muncul dari perubahan kondisi tertentu.

Sebagai contoh, perubahan kondisi

masyarakat, perubahan teknologi,

memunculkan jenis-jenis risiko baru. Misal, jika

masyarakat semakin kritis, sadar akan haknya,

maka risiko hukum (legal risk) yang muncul

karena masyarakat lebih berani megajukan

gugatan hukum (sue) terhadap perusahaan,

akan semakin besar.

RISIKO OBYEKTIF DAN SUBYEKTIF

Risiko obyektif adalah risiko yang didasarkan pada observasi parameter

yang obyektif. Sebagai contoh, fluktuasi harga atau tingkat keuntungan investasi di pasar modal bisa diukur melalui standar deviasi, misal standar deviasi return saham adalah 25% pertahun. Risiko subyektif berkaitan dengan persepsi seseorang terhadap risiko. Dengan kata lain, kondisi mental seseorang akan menentukan kesimpulan tinggi rendahnya risiko tertentu. Sebagai contoh, untuk standar deviasi return pasar yang sama sebesar 25%, dua orang dengan kepribadian berbeda akan mempunyai cara pandang yang berbeda. Orang yang konservatif akan mengganggap risiko investasi di pasar modal terlalu tinggi. Sementara bagi orang yang agresif, risiko investasi di pasar modal dianggap tidak terlalu tinggi.

Perhatikan bahwa kedua orang tersebut melihat pada risiko obyektif yang sama, yaitu standar deviasi return sebesar 25% pertahun.

14

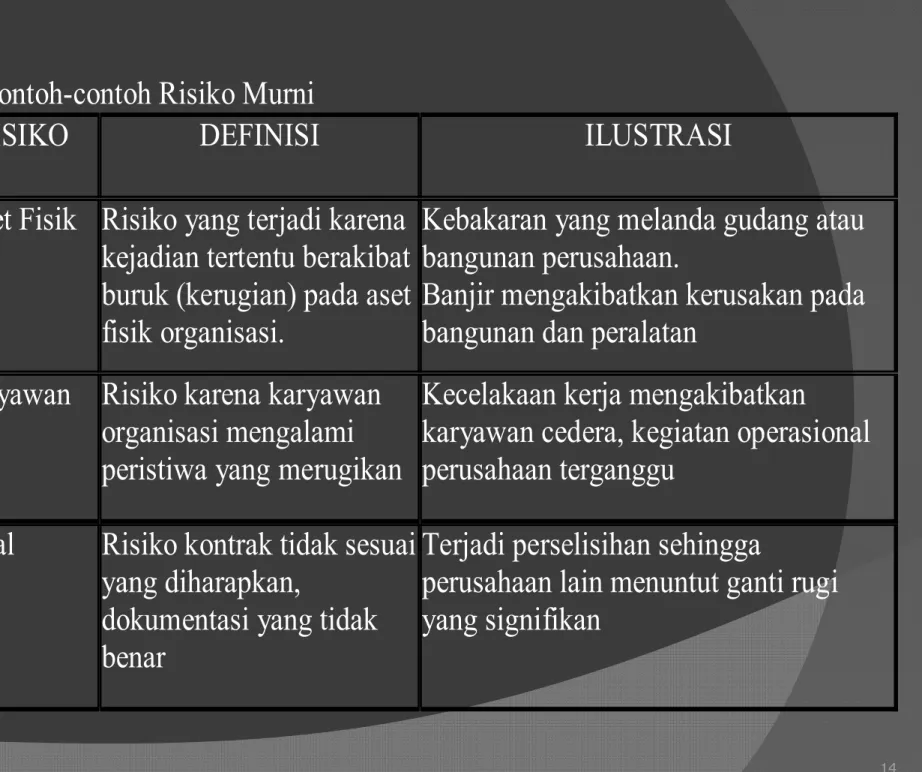

Tabel 2. Contoh-contoh Risiko Murni

TIPE RISIKO DEFINISI ILUSTRASI

Risiko Aset Fisik Risiko yang terjadi karena kejadian tertentu berakibat buruk (kerugian) pada aset fisik organisasi.

Kebakaran yang melanda gudang atau bangunan perusahaan.

Banjir mengakibatkan kerusakan pada bangunan dan peralatan

Risiko karyawan Risiko karena karyawan organisasi mengalami peristiwa yang merugikan

Kecelakaan kerja mengakibatkan

karyawan cedera, kegiatan operasional perusahaan terganggu

Risiko legal Risiko kontrak tidak sesuai yang diharapkan,

dokumentasi yang tidak benar

Terjadi perselisihan sehingga

perusahaan lain menuntut ganti rugi yang signifikan

15

Tabel 3. Contoh-Contoh Risiko Spekulatif

TIPE RISIKO DEFINISI ILUSTRASI Risiko pasar Risiko yang terjadi dari

pergarakan harga atau volatilitas harga pasar

Harga pasar saham dalam portofolio perusahaan mengalami penurunan, yang mengakibatkan kerugian yang dialami perusahaan.

Risiko kredit Risiko karena counter party gagal memenuhi kewajibannya kepada perusahaan

Debitur tidak bisa membayar cicilan dan bunga hutang, sehingga perusahaan

mengalami kerugian.

Piutang dagang tidak terbayar. Risiko Likuiditas Risiko tidak bisa

memenuhi kebutuhan kas, risiko tidak bisa menjual dengan cepat karena ketidaklikuidan atau gangguan pasar

Perusahaan tidak mempunyai kas untuk membayar kewajibannya (misal

melunasi hutang).

Perusahaan terpaksa menjual tanah dengan harga murah (dibawah standar) karena sulit menjual tanah tersebut (tidak likuid), padahal perusahaan membutuhkan kas dengan cepat. Risiko operasional Risiko kegiatan

operasional tidak berjalan lancar dan mengakibatkan kerugian: kegagalan

sistem, human error,

pengendalian dan prosedur yang kurang

Komputer perusahaan terkena virus

sehingga operasi perusahaan terganggu. Prosedur pengendalian perusahaan tidak memadai sehingga terjadi pencurian

barang-barang yang dimiliki perusahaan.

16

Risiko ada dimana-mana, bisa datang kapan saja,

dan sulit dihindari. Jika risiko tersebut menimpa

suatu organisasi, maka organisasi tersebut bisa

mengalami kerugian yang signifikan. Dalam

beberapa situasi, risiko tersebut bisa

mengakibatkan kehancuran organisasi tersebut.

Karena itu risiko penting untuk dikelola.

Manajemen risiko bertujuan untuk mengelola risiko

sehingga organisasi bisa bertahan, atau

barangkali mengoptimalkan risiko. Perusahaan

seringkali secara sengaja mengambil risiko

tertentu, karena melihat potensi keuntungan

dibalik risiko tersebut.

PROSES MANAJEMEN RISIKO

Manajemen risiko pada dasarnya dilakukan

melalui proses-proses berikut ini.

Identifikasi risiko

Evaluasi dan Pengukuran Risiko, dan

Pengelolaan risiko

IDENTIFIKASI RISIKO

Ada banyak tehnik untuk mengidentifikasi

risiko, misal:

Menganalisis sekuen terjadinya risiko, misal:

api

kompor

kebakaran

kerugian

Melihat karakteristik bisnis, misal bank akan

menghadapi risiko kredit (pembayaran

hutang tidak lancar)

Bank yang aktif memperdagangkan sekuritas

akan menghadapi risiko pasar (instrumen

yang dipegang turun nilai pasarnya)

EVALUASI DAN

PENGUKURAN RISIKO

Mempelajari karakteristik risiko

Melakukan pengukuran terhadap risiko

(mengembangkan ukuran besar

kecilnya risiko)

Mengukur dampak risiko tersebut

terhdap organisasi

Evaluasi dan pengukuran risiko bisa

digunakan untuk melakukan prioritisasi

risiko

CONTOH-CONTOH TEHNIK

PENGUKURAN RISIKO

PROBABILITAS

VALUE AT RISK (VAR)

METODE DURASI

MATRIKS SEVERITY DAN FREKUENSI

STANDAR DEVIASI

CREDITMETRICS

TABEL KEMATIAN

PENGELOLAAN RISIKO

PENGHINDARAN

DITAHAN (RETENTION)

DIVERSIFIKASI

TRANSFER RISIKO

PENGENDALIAN RISIKO

PENDANAAN RISIKO

21ORGANISASI PERKULIAHAN

1.

Pengantar Risiko dan Manajemen Risiko

Organisasi

2.

Identifikasi dan Pengukuran Risiko:

Risiko Murni dan Risiko Spekulatif

3.

Manajemen Risiko

4.

Kasus dan Ilustrasi Penerapan

Manajemen Risiko

BAB 3.

Statistik merupakan alat kuantitatif yang sangat bermanfaat untuk banyak tujuan.

Dalam kaitannya dengan manajemen risiko, statistik (khsusunya konsep probabilitas) mempunyai relevansi yang tinggi dengan pengukuran risiko, karena bisa

dipakai untuk mengukur besar kecilnya risiko.

Sebagai contoh, kita barangkali ingin mengajukan pertanyaan, ‘seberapa besar kemungkinan dua buah mobil akan mengalami kecelakaan tahun ini?’ Melalui tehnik perhitungan probabilitas, kita akan bisa

menjawab pertanyaan tersebut.

Tentunya ada tehnik lain untuk mengukur risiko,

karena karakteristik risiko bisa berlainan (dibicarakan banyak di bagian 2 buku ini).

Tahapan Perhitungan Probabilitas

Mendefinisikan hasil yang mungkin

terjadi

Memperkirakan probabiltas untuk

setiap hasil yang mungkin terjadi

tersebut

Mendefiniskan Hasil Yang Mungkin Terjadi

Misalkan kita ingin melempar dadu yang berisi angka 1,2,3,4,5, dan 6.

Jika kita melempar dadu tersebut, maka ada enam

kemungkinan yang terjadi, yaitu keluar angka 1,2,3,4,5, atau 6.

Jika kita melempar uang logam (coin), maka ada dua kemungkinan yang muncul, yaitu angka atau gambar. Jika kita melihat pertandingan sepakbola, maka ada tiga kemungkinan hasil pertandingan tersebut, yaitu menang, kalah, atau seri.

Total kemungkinan hasil tersebut biasa disebut sebagai sample space (ruang sampel), dan bisa dituliskan sebagai berikut ini (untuk lemparan dadu):

Memperkirakan probabiltas untuk setiap hasil yang

mungkin terjadi tersebut

Penetapan probabilitas tersebut harus memenuhi

dua persyaratan berikut ini.

1. Probabilitas suatu titik sampel harus berada

diantara 0 dan 1 (inklusif). Dengan kata lain,

probabilitas tersebut adalah positif dan sama

atau lebih kecil dari satu serta sama atau lebih

besar dari 0, seperti tertulis berikut ini.

0 <= P (Ei) <= 1

2. Jumlah keseluruhan dari probabilitas titik

sampel tersebut adalah satu, seperti berikut ini.

P(E1) + P(E2) + ... + P(En) = 1

Penetapan probabilitas untuk titik

sampel bisa dilakukan dengan

menggunakan metode:

(1) klasikal,

(2) frekuensi relatif, dan

(3) subyektif

Distribusi Probabilitas

Distribusi probabilitas mempunyai banyak manfaat dalam statistik. Jika kita mengetahui distribusi

probabilitas, maka kita bisa menghitung probabilitas hanya dengan menggunakan distribusi probabilitas tersebut.

Sebagai contoh, jika kita yakin distribusi probabilitas adalah berbentuk distribusi normal dengan standar deviasi dan rata-rata tertentu, maka kita bisa

melakukan banyak hal. Sebagai contoh, kita bisa menghitung berapa probabilitas memperoleh angka atau nilai tertentu, hanya dengan menggunakan

Distribusi probabilitas menjelaskan bagaimana

sebaran probabilitas untuk variabel random

tertentu.

Untuk variabel random x, distrbibusi probabilitas

disebut sebagai fungsi probabilitas (probability

function), dituliskan sebagai

f(x)

.

Fungsi probabilitas tersebut menentukan

probabilitas untuk setiap nilai dari variabel random.

Sebagai contoh, jika kita melempar koin satu kali,

variabel random yang muncul adalah kejadian

munculnya angka dan munculnya gambar. Fungsi

probabilitas bisa dipakai untuk menentukan

probabilitas masing-masing kejadian tersebut, yaitu

0,5.

Misalkan kita mempunyai informasi kedatangan

pembeli dalam satu hari dari suatu toko barang antik

sebagai berikut ini.

X f(x) 0 1 2 3 4 atau lebih 0,15 0,15 0,40 0,20 0,10 1,0

Berapa probabiltas kejadian tiga pembeli, tiga pembeli

atau lebih, tiga pembeli atau kurang, datang dalam satu

hari?

Variabel Random

Erat kaitannya dengan distribusi adalah variabel random. Variabel random bisa didefinisikan sebagai gambaran yang bersifat numerik dari hasil sebuah eksperimen.

Sebagai contoh, misal kita melempar dadu dua kali, kejadian munculnya angka empat dalam dua kali lemparan tersebut

merupakan variabel random. Contoh lain, misal kita mengikuti ujian, kejadian kita lulus dalam ujian tersebut merupakan

variabel random.

Variabel random bisa dibedakan menjadi variabel random diskrit dan variabel random kontinyu.

Variabel random diskrit berbentuk angka yang terbatas (finite), seperti 0,1,2, atau 3.

Variabel random kontinyu berbentu angka yang tidak terbatas (kontinyu), misal gelas terisi air 0,25, atau 0,5nya.

Fungsi Probabilitas Diskrit Seragam

(Discrete Uniform probability function)

Fungsi probabilitas tersebut bisa didefinisikan

sebagai berikut ini.

f(x) =

1/n

dimana n = jumlah kemungkinan hasil

Sebagai contoh, dalam persoalan pelemparan

dadu, ada enam kemungkinan hasil, yaitu

angka 1,2,3,4,5, dan 6. Karena ada enam

kemungkinan hasil tersebut, fungsi

probabilitas untuk variabel random hasil

pelemparan dadu bisa didefinisikan sebagai:

Distribusi Probabilitas Binomial

Eksperimen binomial mempunyai ciri sebagai

berikut ini.

Eksperimen terdiri dari sekuen beberapa run

yang identik

Ada dua kemungkinan hasil untuk setiap

run-nya.

Probabilitas untuk masing-masing

kemungkinan tersebut tidak berubah dari

satu run ke run lainnya.

Fungsi probabilitas binomial bisa dituliskan

sebagai berikut ini.

dimana

f(x) = probabilitas sukses x kali dalam

n run

p = probabilitas sukses untuk satu run

n

f(x) =

p

x(1

–

p

)

n-xBerapa probabilitas munculnya tiga angka (tiga

sukses) dalam tiga kali lemparan koin? Dengan

menggunakan formula di atas, probabilitas bisa

dihitung sebagai berikut (n=3, x=3, p=0,5).

P = 1/8

Nilai yang diharapkan dan varians untuk distribusi

probabilitas adalah sebagai berikut.

E(x) =

= n.p

Varians =

2 = n.p (1 – p)

Sebagai contoh, misalkan kita melempar koin tiga kali,

berapa nilai angka (sukses) yang diharapkan dan

variansnya?

E(x) =

= 3 x 0,5 = 1,5

Distribusi Probabilitas Poisson

Distribusi Poisson sering digunakan untuk

menggambarkan kedatangan sesuatu (misal

toko kedatangan pembeli).

Distribusi Poisson memiliki karakteristik sebagai

berikut ini.

Probabilitas kemunculan sama untuk dua

interval waktu yang sama panjangnya

Kemunculan atau ketidakmunculan dalam suatu

interval waktu tidak tergantung dari kemunculan

atau ketidakmunculan interval lainnya.

Distribusi Probabilitas Poisson

x e-

f(x) =

---x!

Dimana

f(x)

= probabilitas x kali

pemunculan dalam interval tertentu

= nilai yang diharapkan atau rata-rata

pemunculan dalam interval tertentu

Misal, pelanggan yang datang di suatu toko rata-rata

adalah 10 orang perhari.

Berapa probabilitas besok ada 5,10, dan 15 pembeli

datang di toko tersebut?

10

5e

-10f(x=5) =

--- = 0,0378

5!

Probabilitas besok ada 5 orang datang adalah 0,0378

Dengan cara yang sama, probabilitas besok ada 10

dan 15 orang datang adalah 0,125 dan 0,0347

Distribusi Probabilitas Seragam

(Uniform) - Kontinyu

Misalkan seseorang melemparkan bola.

Bola tersebut bisa jatuh lima sampai

lima belas meter jaraknya dari tempat

dia berdiri.

Berapa probabilitas bola tersebut jatuh

di wilayah 6-7 meter dari tempatnya

Bagan 3. Distribusi Probabilitas Seragam f(x)

1/10

5 10 12 15 jarak (meter)

Wilayah segi empat

Wilayah segi empat

Bagan 3. Distribusi Probabilitas Seragam

f(x)

1/10

Bagan 3. Distribusi Probabilitas Seragam

f(x)

1/10

5 10 12 15 jarak (meter)

BAB 4

IDENTIFIKASI DAN

Jika risiko tidak bisa diidentifikasi,

maka risiko tidak bisa diukur. Jika

risiko tidak bisa diukur, maka kita

tidak bisa mengelola risiko.

LANGKAH DALAM IDENTIFIKASI

DAN PENGUKURAN RISIKO

1. Mengidentifikasi risiko dan mempelajari

karakteristik risiko tersebut

2. Mengukur risiko tersebut, melihat

seberapa besar dampak risiko tersebut

terhadap kinerja perusahaan, dan

Bagan 1. Siklus Manajemen Risiko (Proses Mapping Risiko) IDENTIFIKASI MEMAHAMI EVALUASI PRIORITISASI KELOLA REVISIT

TEHNIK IDENTIFIKASI RISIKO

ANALISIS SEKUEN RISIKO

IDENTIFIKASI SUMBER-SUMBER RISIKO

MELIHAT LAPORAN KEUANGAN

ANALISIS FLOW CHART KEGIATAN DAN

OPERASI PERUSAHAAN

ANALISIS KONTRAK

CATATAN STATISTIK KERUGIAN

PERUSAHAAN

SURVEY/WAWANCARA TERHADAP MANAJER

PERUSAHAAN

Bagan 2. Sekuen Risiko

SUMBER RISIKO RISK FACTORS EKSPOSUR TERHADAP RISIKO

KONDISI YANG MENAIKKAN KEMUNGKINAN KERUGIAN

API MINYAK TANAH YANG DITARUH DIDEKAT KOMPOR GUDANG YANG BISA TERBAKAR TERJADI KEBAKARAN KERUGIAN PERIL: KEJADIAN YANG MENGAKIBATKAN KERUGIAN

IDENTIFIKASI

SUMBER-SUMBER RISIKO

LINGKUNGAN FISIK: bangunan yang dimakan usia

sehingga menjadi rapuh, sungai yang bisa menyebabkan banjir, gempa bumi, badai, topan, vandalism

(pengrusakan).

LINGKUNGAN SOSIAL: kerusuhan sosial, demonstrasi, konflik dengan masyarakat local, pemogokan pegawai, pencurian, perampokan.

LINGKUNGAN POLITIK: perubahan perundangan, perubahan peraturan, konflik antar Negara yang mendorong boikot produk perusahaan.

LINGKUNGAN LEGAL: gugatan karena gagal mematuhi peraturan dan perundangan yang berlaku

LINGKUNGAN OPERASIONAL: kecelakaan kerja,

kerusakan mesin, kegagalan sistem computer, serangan virus terhadap komputer

LINGKUNGAN EKONOMI: kelesuan ekonomi (resesi), inflasi yang tidak terkendali.

IDENTIFIKASI

SUMBER-SUMBER RISIKO

KONSUMEN : keluhan dari konsumen yang

mengakibatkan kekecewaan dan tidak mau lagi membeli produk perusahaan, konsumen merasa dirugikan kemudian menuntut perusahaan

SUPLIER : pasokan dari supplier tidak datang sesuai dengan yang diharapkan (terlambat atau

spesifikasinya berbeda)

PESAING : pesaing meluncurkan produk baru yang lebih baik, pesaing menurunkan harga yang bisa

mengakibatkan persaingan harga yang menurunkan tingkat keuntungan perusahaan

REGULATOR : perusahaan gagal mematuhi peraturan atau perundangan yang berlaku, perubahan

perundangan yang berlaku yang mengakibatkan perusahaan merugi (misal upah minimum naik,

ANALISIS LAPORAN KEUANGAN

Melihat rekening-rekening dalam

laporan keuangan

Menganalisis risiko-risiko yang bisa

muncul dari rekening-rekening tersebut

Misal, kas. Risiko apa saja yang bisa

muncul dari kas tersebut??

Misal, hutang. Risiko apa saja yang bisa

muncul dari hutang??

ANALISIS FLOW CHART OPERASI

PERUSAHAAN

Metode ini berusaha melihat sumber-sumber risiko dari flow-chart kegiatan dan operasi perusahaan. Metode ini terutama sangat sesuai untuk risiko

tertentu, seperti risiko dari proses produksi. Proses produksi dimulai dari masuknya input tertentu,

pengerjaan input tersebut, sampai menjadi output tertentu. Dalam rangkaian kegiatan produksi

tersebut, ada kemungkinan munculnya kejadian yang tidak diinginkan, misal kecelakaan kerja, kerusakaan mesin, dan sebagainya. Dengan mengamati

rangkaian prosesnya, kita akan bisa melihat atau melokalisir terjadinya kejadian tersebut, kemudian bisa mengidentifikasi sumber risiko yang

ANALISIS KONTRAK

Analisis kontrak bertujuan melihat risiko yang bisa muncul karena kontrak tertentu. Risiko ini lebih

berkaitan dengan risiko tuntutan hukum. Spesifikasi kontrak yang tidak menyeluruh bisa menimbulkan celah-celah yang bisa dimanfaatkan oleh pihak yang tidak bertanggung jawab. Karena itu sedapat

mungkin kontrak dituliskan dengan bahasa yang jelas (hitam putih), menyeluruh, untuk meminimalkan

risiko seperti risiko tuntuntan hukum atau ganti rugi. Salah satu cara yang bisa dilakukan adalah dengan meminta departemen hukum atau kepatuhan untuk memeriksa poin-poin dalam kontrak, menganalisis kemungkinan-kemungkinan konsekuensi hukum jika suatu kontrak dituliskan dengan redaksi yang

ANALISIS STATISTIK KERUGIAN

PERUSAHAAN

Jika perusahaan mempunyai database yang baik, perusahaan bisa mencatat kerugian-kerugian yang dialami oleh perusahaan. Perusahaan bisa

menetapkan standar ke-normal-an yang tertentu untuk setiap kejadian. Jika suatu kejadian muncul dengan catatan yang tidak normal, maka manajer risiko bisa memeriksa lebih lanjut penyebabnya. Ketidaknormalan tersebut bisa terjadi karena frekuensi yang terlalu sering (lebih sering

dibandingkan dengan frekuensi normal), atau nilai kerugian yang terlalu tinggi (lebih tinggi

dibandingkan dengan nilai kerugian yang normal). Analisis terhadap penyimpangan bisa membantu mengidentifikasi sumber-sumber risiko.

ILUSTRASI: SURVEY TERHADAP MANAJER MENGIDENTIFIKAS RISIKO-RISIKO YANG DIHADAPI OLEH PERUSAHAAN UGG

1.

Risiko komoditas: harga komoditas yang jatuh padahal perusahaan memegang

komoditas tersebut

2.

Risiko cuaca: cuaca yang tidak menguntungkan sehingga mengacaukan panen,

dan kemudian menurunkan volume pertanian yang dikirimkan oleh perusahaan

(penjualan menurun)

3.

Risiko counterparty: yaitu counterparty perusahaan gagal memenuhi kontraknya

terhadap perusahaan

4.

Risiko lingkungan: yaitu perusahaan menghadapi tuntutan hukum karena

perusahaan dituduh merusak lingkungan (seperti mencemarkan lingkungan)

5.

Risiko persediaan: yaitu persediaan yang dipegang mengalami kerusakan (misal

membusuk)

PENGUKURAN RISIKO

Jika risiko bisa diukur, kita bisa melihat

tinggi rendahnya risiko yang dihadapi

oleh perusahaan

Kita juga bisa melihat dampak dari

risiko tersebut terhadap kinerja

perusahaan, sekaligus bisa melakukan

prioritisasi risiko (risiko mana yang

paling relevan).

Pengukuran risiko biasanya dilakukan

melalui kuantifikasi risiko

Tipe Risiko Definisi Tehnik Pengukuran Risiko pasar Harga pasar bergerak ke arah yang

tidak menguntungkan (merugikan)

Value At Risk (VAR), stress-testing

Risiko kredit Counterparty tidak bisa membayar kewajibannya (gagal bayar) ke perusahaan

Credit rating, Creditmetrics

Risiko perubahan tingkat bunga

Tingkat bunga berubah yang mengakibatkan kerugian pada portofolio perusahaan

Metod pengukuran jangka waktu, Durasi

Risiko Operasional Kerugian yang terjadi melalui operasi perusahaan (misal sistem yang gagal, serangan teroris)

Matriks frekuensi dan signifikansi kerugian, VAR operasional

Risiko kematian Manusia mengalami kematian dini (lebih cepat dari usia kematian wajar)

Probabilitas kematian dengan tabel mortalitas

Risiko kesehatan Manusia terkena penyakit tertentu Probabilitas terkena penyakit dengan menggunakan tabel morbiditas

Risiko Teknologi Perubahan teknologi mempunyai konsekuensi negatif terhadap perusahaan

Bagan 3. Matriks Frekuensi dan Signifikansi

Rendah Tinggi Frekuensi

Ren dah Ti ngg i Si gnif ika ns i Risiko Kesalahan Manusia

BAGAIMANA MEMPERKIRAKAN

SEVERITY DAN PROBABILITY?

BISA DENGAN SURVEY TERHADAP MANAJER

MANAJER DIMINTA MERANKING RISIKO

YANG DIEVALUASI DENGAN DIMENSI

SEVERITY DAN PROBABILITY (FREQUENCY)

DENGAN SKALA MISAL 1 (RENDAH) SAMPAI

5 (TINGGI)

KEMUDIAN DIRATA-RATA, DAN DIHITUNG

RATA-RATA SEVERITY DAN PROBABILITY

UNTUK RISIKO YANG DIEVALUASI

KITA JUGA BISA MENGGUNAKAN METODE

YANG LEBIH OBYEKTIF

MISAL, TINGKAT PROBABILITY DIHITUNG

DENGAN MENGHITUNG FREKUENSI

RISIKO DI MASA LALU

MISAL, SEVERITY DIPERKIRAKAN

DENGAN MENGHITUNG KERUGIAN YANG

TIMBUL JIKA RISIKO TERSEBUT MUNCUL

ILUSTRASI: IDENTIFIKASI RISIKO

UNGGUL AIRLINES

Unggul Airlines adalah perusahaan

penerbangan yang berdiri sepuluh tahun

yang lalu. Perusahaan tersebut didirikan oleh

dua orang bersaudara, yang tertarik dengan

bisnis penerbangan. Mereka memperkirakan

bahwa suatu saat akan terjadi deregulasi di

bidang penerbangan. Deregulasi tersebut

memunculkan kesempatan bisnis, karena

salah satu komponen deregulasi adalah

membolehkan perusahaan penerbangan baru

untuk terjun di bisnis tersebut. Antisipasi

mereka ternyata benar, lalu PT Unggul

Airlines akhirnya berdiri.

ILUSTRASI (CONT’D)

Joko Muryanto merupakan staf yang baru

saja masuk. Dia lulusan program Magister

Manajemen universitas ternama di negeri ini.

Atasannya meminta Joko untuk mengevaluasi

risiko yang dihadapi oleh perusahaan

penerbangan Unggul Airlines, dan

mengembangkan solusi untuk menghadapi

risiko tersebut. Secara spesifik, atasannya

meminta Joko untuk mengidentifikasi risiko

strategis (strategic risks), yaitu risiko yang

dianggap secara signifikan mempengaruhi

bisnis penerbangan PT Unggul Airlines.

HASIL ANALISIS

PT Unggul Airline menggunakan pesawat yang lebih tua dibandingkan dengan pesaing-pesaingnya.

Pesawat tua tersebut digunakan karena biaya sewa dan biaya pembelian (sebagian dibeli oleh PT Unggul Airlines) lebih murah. Sayangnya pesawat tua

tersebut lebih boros bahan baker. Diperkirakan bahan bakar mencapai sekitar 30% dari komponen,

sementara persentase untuk pesaing adalah sekitar 15-20%. Dengan struktur biaya yang semacam itu, PT Unggul Airlines menjadi lebih rentan terhadap

kenaikan harga bahan bakar pesawat. Untuk melihat seberap besar pengaruh bahan bakar tersebut, Joko memplot pengaruh perubahan harga bahan bakar terhadap EPS (Earning PerShare) PT Unggul Airlines, seperti berikut ini.

5.45 EPS 8.45 11.00 2.45 -0.45 -3.45 $0.40 $0.50 $0.60 $0.70 $0.80

Harga Bahan Bakar (per gallon)

Bagan 6. Perbandingan Pengaruh Harga Bahan Bakar: Unggul Airlines dan Penerbangan Lainnya

20.00 16.47 23.53 Confidence Interval EPS Penerbangan Lain Unggul Airlines Rata-Rata Harga Bahan Bakar

HASIL ANALISIS (2)

PT Unggul Airlines mempunyai rute penerbangan luar negeri (terutama ke Australia, Malaysia, Hongkong). Selama ini PT Unggul Airlines lebih banyak

mengandalkan wisawatan domestic atau pebisnis domestic yang akan bepergian ke luar negeri untuk rute-rute tersebut. Yang menjadi masalah, jika

Rupiah melemah terhadap mata uang asing maka, harga tiket yang biasanya ditetapkan dalam dolar Amerika Serikat ($) menjadi lebih mahal. Penetapan harga dalam $ dilakukan karena PT Unggul Airlines harus membayar biaya dalam $ untuk operasi luar negeri mereka.

Biaya Operasional ($) Kurs Biaya Operasional (Rp) Awal periode $100 Rp10.000/$ Rp1.000.000 Akhir periode $100 Rp20.000/$ Rp2.000.000

Harga tiket ($) Kurs Harga tiket (Rp)

Awal periode $100 Rp10.000/$ Rp1.000.000 Akhir periode $100 Rp20.000/$ Rp2.000.000

HARGA MENJADI LEBIH MAHAL

HASIL ANALISIS (3)

PT Unggul Airlines saat ini

menggunakan hutang yang cukup

signifikan. Hutang tersebut terdiri dari

dua tipe: (1) membayar bunga secara

tetap, dan (2) membayar bunga

mengambang. Joko Muryanto kemudian

mencoba menganalisis efek perubahan

tingkat bunga terhadap EPS PT Unggul

Airlines.

Bagan 7. Pengaruh Hutang Bunga Mengambang Terhadap EPS

Catatan: LIBOR adalah London Interbank Offering Rate, tingkat bunga yang dijadikan patokan di pasar Eurodollar (Eropa)

5.45

EPS

3% 7% 11%

Bagan 8. Pengaruh Hutang Bunga Tetap Terhadap EPS

5.45

EPS

3% 7% 11%

HUTANG BUNGA TETAP VERSUS

HUTANG BUNGA VARIABEL

MANA YANG LEBIH TINGGI RISIKONYA?

HUTANG DENGAN BUNGA TETAP ATAU

VARIABEL?

KESIMPULAN

ANALISIS RISIKO STRATEGIS

PT UNGGUL AIRLINES

Pada akhirnya Joko Muryanto

menyimpulkan bahwa PT Unggul Airlines

menghadapi tiga jenis risiko strategis

yaitu: (1) risiko kenaikan harga bahan

bakar, (2) risiko perubahan kurs (Rupiah

melemah), dan (3) risiko perubahan

tingkat bunga. Joko kemudian membuat

laporan ke atasannya untuk

BAB 5

RISIKO KERUSAKAN

PROPERTI DAN KEWAJIBAN

(LIABILITIES)

RISIKO PROPERTI

Risiko yang mungkin terjadi atas

properti (harta benda) mencakup

banyak hal seperti kebakaran, banjir,

perusakan, dan lainnya.

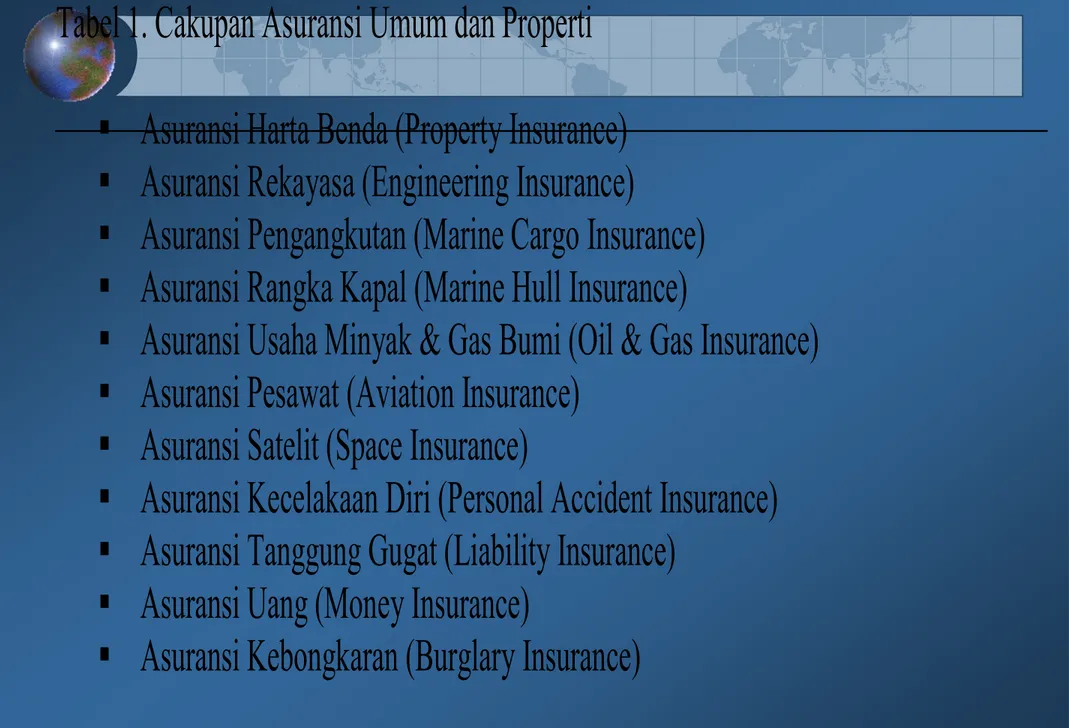

Sebagai ilustrasi cakupan risiko properti,

berikut ini contoh risiko properti yang

Tabel 1. Cakupan Asuransi Umum dan Properti

Asuransi Harta Benda (Property Insurance)

Asuransi Rekayasa (Engineering Insurance)

Asuransi Pengangkutan (Marine Cargo Insurance)

Asuransi Rangka Kapal (Marine Hull Insurance)

Asuransi Usaha Minyak & Gas Bumi (Oil & Gas Insurance)

Asuransi Pesawat (Aviation Insurance)

Asuransi Satelit (Space Insurance)

Asuransi Kecelakaan Diri (Personal Accident Insurance)

Asuransi Tanggung Gugat (Liability Insurance)

Asuransi Uang (Money Insurance)

KLASIFIKASI HARTA BENDA

Properti riil: properti riil bisa didefinisikan

sebagai tanah dan apa saja yang tumubh,

berdiri. Contoh properti riil adalah tanah,

bangunan yang berdiri di atasnya, atau

tanaman yang tumbuh di atas tanah tersebut.

Properti personal: properti personal bisa

didefinisikan sebagai apa saja yang dimiliki

selain properti riil. Contoh personal properti

adalah mobil, pakaian, komputer, uang, dan

lainnya.

IDENTIFIKASI RISIKO PROPERTI

DENGAN MEILIHAT SUMBERNYA

Sumber fisik. Sumber fisik mencakup antara lain

kekuatan alam, seperti api, badai, ledakan yang bisa menghancurkan harta benda.

Sumber Sosial: sumber sosial mencakup kejadian yang muncul karena dorongan sosial, sebagai

contoh, kerusuhan yang terjadi yang berakibat pada perusakan properti.

Sumber Ekonomi: sumber ekonomi mencakup

kekuatan ekonomi yang mengakibatkan kerusakan. Sebagai contoh, perubahan model menyebabkan barang stok lama menjadi kehilangan nilainya.

KERUGIAN

YANG DIALAMI HARTA BENDA

(1) Kerugian langsung,

(2) Kerugian Tidak Langsung, dan

(3) Elemen Waktu.

KERUGIAN LANGSUNG DAN

TIDAK LANGSUNG

Kerugian langsung terjadi jika kejadian buruk

mempunyai dampak langsung terhadap properti. Sebagai contoh, misalkan suatu kebakarang menghancurkan bangunan. Kerugian akibat bangunan yang hancur akibat kebakaran tersebut merupakan kerugian langsung.

Kerugian tidak langsung terjadi jika kejadian buruk

tersebut berdampak secara tidak langsung terhadap kerugian tersebut. Sebagai contoh, karena bangunan hancur, maka kegiatan bisnis dan perkantoran menjadi terganggu. Perusahaan terpaksa mengeluarkan biaya ekstra untuk membangunan fasilitas perkantoran darurat. Jika bangunan tersebut bisa disewakan, kebakaran tersebut menyebabkan pendapatan sewa tidak diperoleh. Kerugian karena pendapatan yang hilang tersebut merupakan contoh kerugian tidak langsung.

ELEMEN WAKTU

Kerugian tidak langsung bisa jadi mempunyai

elemen waktu jika waktu dilibatkan dalam

perhitungan

kerugian

tersebut.

Sebagai

contoh, jika karena kebakaran, bangunan

tidak bisa disewakan sampai rekonstruksi

selesai dilakukan. Kerugian tersebut akan

berhubungan positif dengan jangka waktu

perbaikan.

Semakin

lama

waktu

yang

dibutuhkan untuk perbaikan, semakin besar

kerugian yang dialami oleh perusahaan.

Dengan

kata

lain,

besarnya

kerugian

merupakan fungsi dari waktu.

METODE PENILAIAN

KERUGIAN ASET FISIK

NILAI PASAR (HARGA PASAR)

REPLACEMENT COST (BARU)

REPLACEMENT COST DIKURANGI

DEPRESIASI

NILAI PASAR

Harga pasar adalah harga yang terbentuk melalui mekanisme pasar.

Dalam mekanisme tersebut ada pihak yang ingin menjual dan ada pihak yang ingin membeli. Kekuatan demand

(permintaan) dan supply (penawaran) membentuk harga keseimbangan yang menjadi harga pasar.

Penilaian property riil dengan menggunakan metode harga pasar bisa dilakukan dengan membandingkan harga pasar aset yang mirip yang pernah

diperdagangkan (jika aset semacam itu bisa ditemukan). Biasanya harga pasar cukup berfluktuasi. Karena itu

penggunaan metode harga pasar harus

memperhitungkan fluktuasi harga pasar tersebut. Disamping itu jika tidak bisa ditemukan aset dengan

karakteristik yang sama persis dengan aset yang hancur, maka penyesuaian-penyesuaian juga perlu dilakukan.

PERHITUNGAN HARGA PASAR SECARA

TIDAK LANGSUNG, DENGAN

MENGGUNAKAN OPPORTUNITY COST

(KESEMPATAN YANG HILANG)

Sebagai contoh, misalkan kita membeli

obligasi atas unjuk dengan nilai nominal

Rp1 juta, kupon bunga 20%, jangka

waktu lima tahun. Obligasi tersebut

hilang. Tingkat keuntungan yang relevan

15%. Berapa Opportunity costnya?

Penilaian properti riil dengan

menggunakan metode harga pasar lebih

sulit dibandingkan untuk property

personal.

Untuk property personal, karena lebih

likuid (sering diperdagangkan),

harga-harga biasanya lebih mudah diperoleh.

METODE REPLACEMENT COST

(BARU)

Tehnik Replacemeny Cost baru dilakukan

dengan melihat biaya yang diperlukan untuk

mengganti barang yang rusak dengan barang

baru yang sama.

Sebagai contoh, misalkan kita mempunyai

bangunan yang terbakar habis. Dengan

menggunakan tehnik replacement cost, kita

akan menghitung berapa biaya yang diperlukan

untuk membangun kembali bangunan tersebut

agar sama seperti sebelum terbakar.

Manajer risiko bisa menggunakan bantuan pihak

luar (misal appraisal) untuk menaksir

REPLACEMENT COST

DIKURANGI DEPRESIASI

Manajer akan menghitung replacement cost

(baru) kemudian dikurangi dengan depresiasi

atau angka yang mencerminkan turunnya

nilai ekonomis.

Argumen yang mendasari tehnik tersebut

adalah nilai suatu property yang sebenarnya

adalah nilai property tersebut dikurangi

dengan depresiasi atau penurunan nilai

karena sudah digunakan atau karena

berjalannya waktu

Sebagai contoh, jika suatu bangunan yang

mempunyai nilai penggantian (replacement cost)

Rp100 juta, tetapi sudah 20 tahun dibangun.

Jika bangunan tersebut terbakar, perusahaan

asuransi barangkali tidak akan membangun

kembali bangunan tersebut. Sebagai gantinya,

perusahaan asuransi akan mengurangi nilai

tersebut dengan depresiasi (sehingga jumlahnya

lebih kecil dari Rp100 juta), dan memberikannya

dalam bentuk kas.

RISIKO GUGATAN (LIABILITY)

Eksposur kewajiban legal (liability) muncul

jika pengadilan memutuskan kita sebagai

pihak tertanggung yang harus membayar

ganti rugi kepada pihak lainnya. Beberapa

contoh kewajiban atau gugatan hukum

adalah: pasien menuntut ganti rugi kepada

dokter yang dianggap melakukan malpraktek,

pengemudi menuntut produsen mobil ganti

rugi karena disain mobil yang tidak baik

membuat mobil tersebut rentan terhadap

kecelakaan.

HUKUM KRIMINAL

DAN PERDATA

Hukum criminal diarahkan kepada

tindakan salah (pelanggaran hukum)

terhadap masyarakat. Contoh

perbuatan yang melanggar hukum

criminal adalah pembunuhan,

perampokan, pemerkosaan. Tuntutan

hukum criminal dilakukan oleh lembaga

pemerintah, seperti jaksa. Pihak yang

bersalah akan dihukum penjara

HUKUM KRIMINAL

DAN PERDATA (2)

Hukum perdata diarahkan kepada tindakan

pelanggaran hak atas individu atau organisasi. Sebagai contoh, jika saya merasa nama saya

dicemarkan, saya bisa menuntut ganti rugi kepada pihak yang mencemarkan nama saya tersebut. Jika pasien merasa dirugikan oleh dokter (misal karena memberi diagnosa dan pengobatan yang salah), maka pasien tersebut bisa menuntut ganti rugi

kepada dokter. Pihak yang bersalah dalam masalah perdata biasanya dihukum dengan membayar

denda, atau melakukan pekerjaan tertentu, atau dilarang melakukan hal tertentu.

HUKUM KRIMINAL

DAN PERDATA (3)

Dalam beberapa situasi, seseorang bisa

dituntut melalui hukum criminal dan

perdata. Sebagai contoh, jika seseorang

membunuh. Dia akan dituntut melalui

tuntutan criminal. Misalkan keluarganya

menuntut ganti rugi atas kematian

tersebut, maka orang tersebut juga

COMMON LAW DAN CIVIL LAW

Didunia ada dua sistem hukum yang utama, yaitu civil law dan common law.

Civil law didasarkan pada sistem hukum yang dikodifikasi yang menetapkan peraturan/ perundangan yang

komprehensif, yang kemudian dipakai dan diinterpretasikan oleh hakim. Sistem tersebut ditandai dengan perundangan yang ekstensif, misal dibuat Undang-undang yang terdiri dari banyak pasal untuk mengatur hal-hal tertentu (misal, di Indonesia ada UU pasar modal, UU perseroan terbatas, dan UU lainnya). Sistem tersebut berasal dari hukum

kekaisaran Roma, meskipun civil law moderen didasarkan pada kodifikasi hukum di Eropa pada abad 19, khususnya pada masa pemerintahan Napoleon di Perancis. Sistem civil law merupakan sistem hukum yang paling banyak dipakai di dunia. Seseorang melakukan kesalahan hukum jika ia melanggar perundangan yang telah ditetapkan. Sistem

peradilan lebih aktif memulai persidangan dan menentukan keputusannya.

COMMON LAW DAN CIVIL LAW

Alternatif dari civil law adalah common law. Common law berkembang berdasarkan kebiasaan (adat atau custom) yang berkembang sebelum ada hukum

tertulis, yang kemudian masih dipertahankan meskipun hukum tertulis mulai dikembangkan. Common law menggunakan putusan hakim atau kasus-kasus hukum yang terjadi sebelumnya

(jurisprudensi) sebagai dasar pengambilan keputusan kasus yang akan diputuskan. Dalam sistem tersebut, pihak-pihak yang berselisih akan mengajukan kasus kemudian pengadilan akan mendengarkan argumen dari pihak yang menuduh (plaintiff) dan pihak

tertuduh (defendant), untuk sampai pada keputusan hukum tertentu.

COMMON DAN CIVIL LAW

Perbedaan antara civil dengan common law

bukan hanya pada masalah kodifikasi hukum

(dimana civil mempunyai kodifikasi,

sedangkan common law didasarkan pada

kasus-kasus hukum sebelumnya), tetapi juga

pada pendekatan terhadap hukum. Pada civil

law, perundangan dipandang sebagai sumber

utama hukum. Pengadilan mendasarkan

keputusannya pada perundangan tersebut.

Pada common law, kasus-kasus merupakan

sumber utama hukum, sementara

COMMON DAN CIVIL LAW

Beberapa penulis melihat implikasi ekonomi yang

berbeda antara kedua sistem hukum tersebut.

Civil law lebih menekankan stabilitas sosial,

sementara common law memfokuskan pada hak

individu. Perbedaan tersebut diyakini oleh

beberapa pihak membawa konsekuensi berbeda

terhadap perkembangan ekonomi negara yang

menganut sistem hukum yang berbeda tersebut.

Sebagai contoh, beberapa penulis berpendapat

negara dengan sistem common law memberikan

perlindungan terhadap investor lebih baik

dibandingkan dengan negara dengan sistem civil

law.

Civil law Perancis: Perancis, negara-negara Benelux, Italia, Spanyol, Portugal, dan bekas

koloni dari negara-negara tersebut.

Civil law Jerman: Jerman, Austria, Swis, Yunani, Turki, Jepang, Korea Selatan, dan

Taiwan.

Civil law Skandinavia: Denmark, Swedia, Finlandia, Norwegia, dan Islandia

Civil law Belanda: Belanda, Rusia

Cina dianggap memiliki gabungan civil law dan hukum sosialis.

Common law: Inggris, Wales, Irlandia Utara, Republik Irlandia, Amerika Serikat

(kecuali Louisiana), Kanada (kecuali Quebec), Australia, Selandia Baru, Afrika Selataan,

India, Sri Lanka, Malaysia, Brunei, Pakistan, Singapura, Hong Kong, dan negara

persemakmuran (bekas koloni Inggris) lainnya.

COMMON DAN CIVIL LAW

Perbedaan antara civil law dengan

common law semakin sedikit. Negara

dengan common law sudah banyak

yang memulai kodifikasi hukum

(menjadi seperti civil law), sedangkan

Negara dengan civil law sudah mulai

menggunakan jurisprudensi (kasus atau

putusan hakim sebelumnya) sebagai

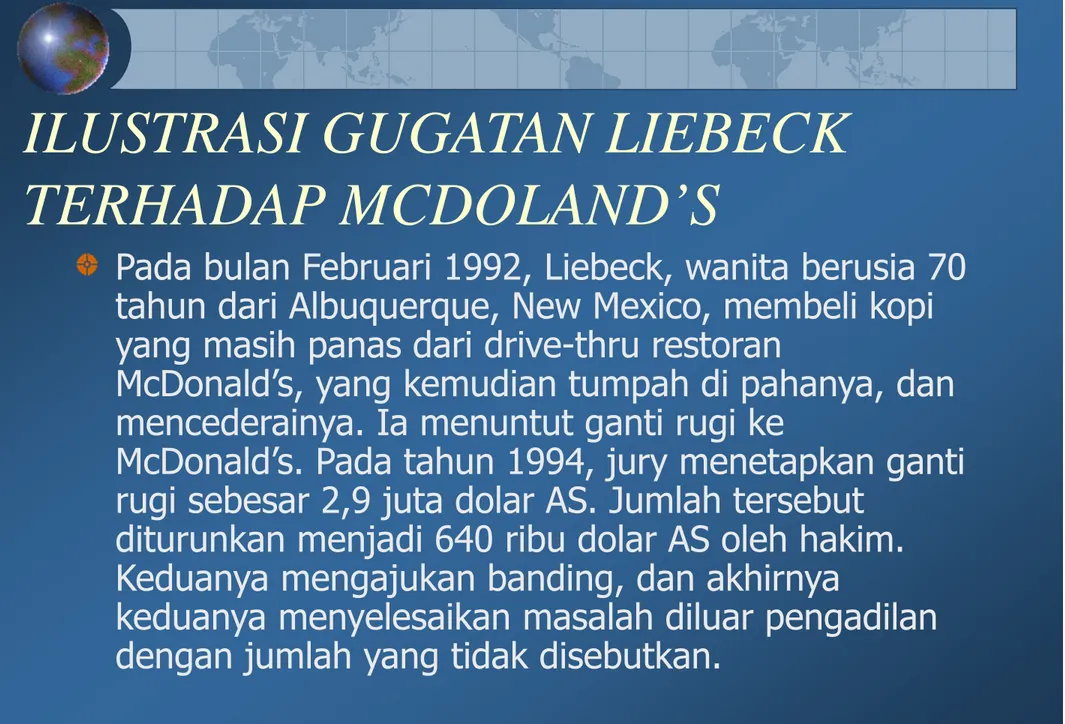

ILUSTRASI GUGATAN LIEBECK

TERHADAP MCDOLAND’S

Pada bulan Februari 1992, Liebeck, wanita berusia 70 tahun dari Albuquerque, New Mexico, membeli kopi yang masih panas dari drive-thru restoran

McDonald’s, yang kemudian tumpah di pahanya, dan mencederainya. Ia menuntut ganti rugi ke

McDonald’s. Pada tahun 1994, jury menetapkan ganti rugi sebesar 2,9 juta dolar AS. Jumlah tersebut

diturunkan menjadi 640 ribu dolar AS oleh hakim. Keduanya mengajukan banding, dan akhirnya

keduanya menyelesaikan masalah diluar pengadilan dengan jumlah yang tidak disebutkan.

GUGATAN HUKUM

Liebeck menuntut McDonald’s sebesar $10.000 untuk membayar biaya pengobatan, tetapi perusahaan hanya bersedia membayar $800. Ketika McDoland’s menolak untuk menaikkan ganti rugi tersebut, Liebeck menggugat McDonald’s dengan menuduh McDonald’s lalai (gross negligence) karena menjual kopi yang terlalu berbahaya (unreasonably dangerous) dan cacat

produksinya (defectively manufactured).

Selama persidangan ditemukan bahawa McDonald’s

mensyaratkan franchisenya untuk memberikan kopi dengan panas mencapai 180-190 derajat Fahrenheit (82-88 derajat

Celsius). Pada suhu tersebut, kopi bisa menyebabkan luka bakar tingkat tiga dalam 2-7 detik. Pengacara Liebeck berargumen

bahwa kopi seharusnya tidak diberikan pada panas lebih dari 140 derajat Fahrenheit (60 derajat celcius). Kopi yang disajikan

direstoran lain mempunyai temperature yang lebih rendah dibandingkan dengan yang disajikan McDonald’s. Bahkan manajer pengendalian kualitas McDonald’s bersaksi bahwa

makanan yang lebih panas dari 140 derajat bisa mengakibatkan luka bakar. Kopi McDonald’s bisa membakar mulut dan leher. Kesaksian dari beberapa orang mangatakan bahwa McDonald’s tidak bermaksud menurunkan temperature kopinya.

Tetapi asosiasi kopi nasional Amerika Serikar

merekomendasikan agar kopi dimasak pada

195-205 derajat Fahrenheit dan dipertahankan

temperaturnya sekitar 180-185 derajat

Fehrenheit untuk mendapatkan rasa yang

optimal, dan diminum segera. Starbucks,

sebagai contoh, menyajikan kopinya pada

temperature seperti itu. Starbucks juga digugat

beberapa kali karena tumpahan kopinya, tetapi

kebanyakan pengadilan mengabaikan tuntutan

terhadap Starbucks tersebut.

PENYELESAIAN HUKUM

Dengan menggunakan prinsip comparative liability,

jury menemukan bahw McDonald’s bertanggung

jawab sebesar 80% terhadap kejadian tersebut,

sementara Liebeck berkontribusi sebesar 20%.

Meskipun ada peringatan tertulis pada cangkir

kopi, juri memutuskan bahwa peringatan tersebut

tidak cukup besar tulisannya atau tidak cukup

kuat. Juri memutuskan Liebeck berhak atas ganti

rugi sebesar $200 ribu untuk kompensasi cedera,

yang kemudian diturunkan 20% menjadi

$160.000. Sebagai tambahan, juri menetapkan

$2,7 juta sebagai denda hukuman (punitive

Tetapi hakim mengurangi denda hukuman

menjadi $480 ribu, sehingga Liebeck

memperoleh $640 ribu total. McDonald’s dan

Loebeck mengajukan banding, dan pada bulan

Desember 1994, keduanya menyelesaikan

permasalahan di luar pengadilan dengan jumlah

yang tidak disebutkan. Diperkirakan jumlah

tersebut sama dengan jumlah yang ditentukan

oleh pengadilan.

"

http://en.wikipedia.org/wiki/Liebeck_v._McDona

ld%27s_Corp.

Manajemen Risiko 1

BAB 6

Manajemen Risiko 2

RISIKO KEMATIAN

Kematian itu sendiri merupakan sesuatu

yang pasti.

Tetapi timing dari kematian merupakan

sesuatu yang tidak pasti.

Lebih spesifik lagi, manusia menghadapi

eksposur kematian sebelum waktunya

(premature death)

Ketidakpastian

Manajemen Risiko 3

KEMATIAN AWAL

Kematian sebelum waktunya

Kapan?

Sebelum mencapai usia pengharapan

hidup

Usia pengharapan hidup bervariasi,

mulai dari 68 tahun (Indonesia), sampai

75 tahun (Amerika Serikat)

Manajemen Risiko 4

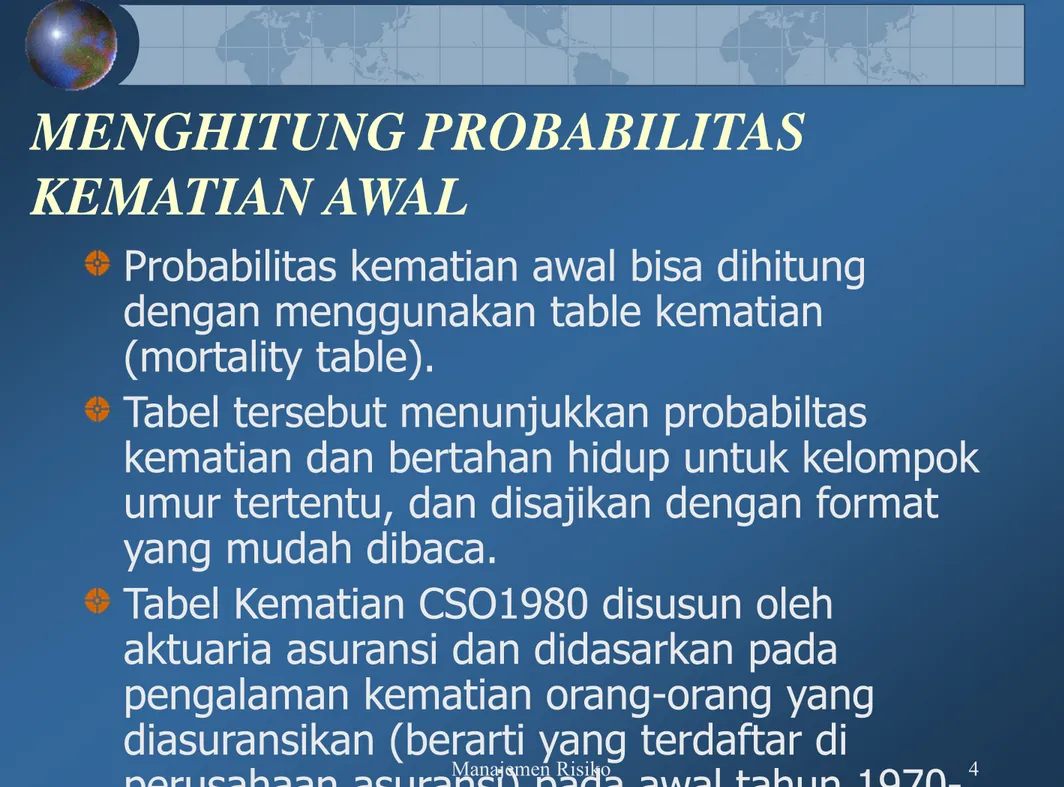

MENGHITUNG PROBABILITAS

KEMATIAN AWAL

Probabilitas kematian awal bisa dihitung

dengan menggunakan table kematian

(mortality table).

Tabel tersebut menunjukkan probabiltas

kematian dan bertahan hidup untuk kelompok

umur tertentu, dan disajikan dengan format

yang mudah dibaca.

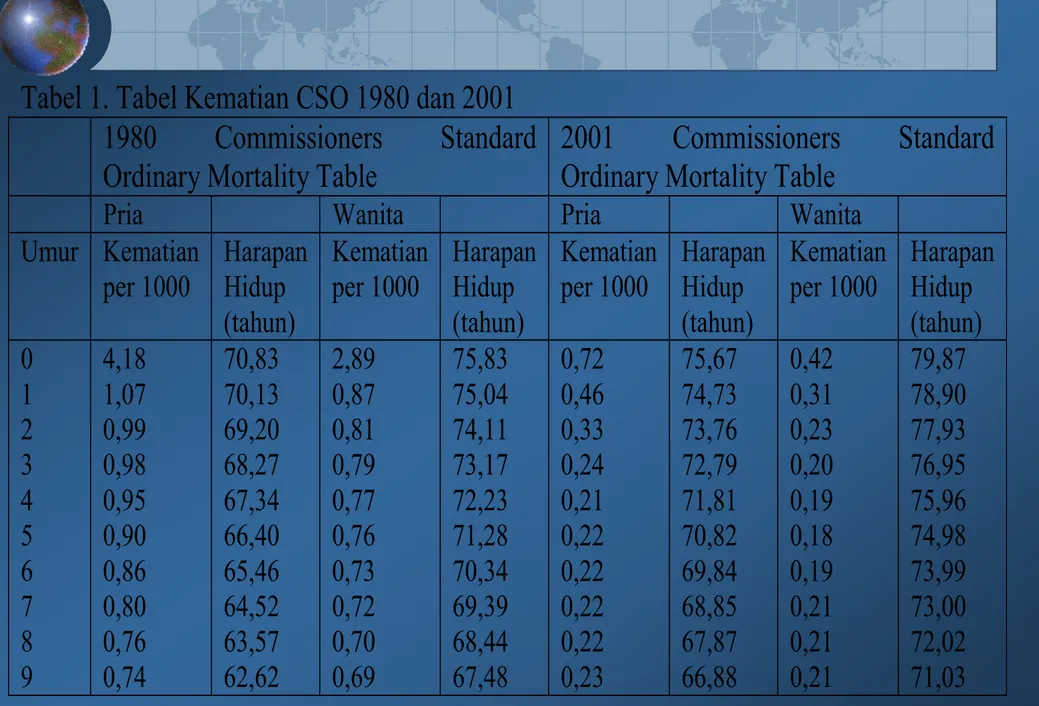

Tabel Kematian CSO1980 disusun oleh

aktuaria asuransi dan didasarkan pada

pengalaman kematian orang-orang yang

diasuransikan (berarti yang terdaftar di

1970-Manajemen Risiko 5

Tabel 1. Tabel Kematian CSO 1980 dan 2001 1980 Commissioners Standard Ordinary Mortality Table

2001 Commissioners Standard Ordinary Mortality Table

Pria Wanita Pria Wanita Umur Kematian per 1000 Harapan Hidup (tahun) Kematian per 1000 Harapan Hidup (tahun) Kematian per 1000 Harapan Hidup (tahun) Kematian per 1000 Harapan Hidup (tahun) 0 1 2 3 4 5 6 7 8 9 4,18 1,07 0,99 0,98 0,95 0,90 0,86 0,80 0,76 0,74 70,83 70,13 69,20 68,27 67,34 66,40 65,46 64,52 63,57 62,62 2,89 0,87 0,81 0,79 0,77 0,76 0,73 0,72 0,70 0,69 75,83 75,04 74,11 73,17 72,23 71,28 70,34 69,39 68,44 67,48 0,72 0,46 0,33 0,24 0,21 0,22 0,22 0,22 0,22 0,23 75,67 74,73 73,76 72,79 71,81 70,82 69,84 68,85 67,87 66,88 0,42 0,31 0,23 0,20 0,19 0,18 0,19 0,21 0,21 0,21 79,87 78,90 77,93 76,95 75,96 74,98 73,99 73,00 72,02 71,03

Manajemen Risiko 6

90

91

92

93

94

95

96

97

98

99

221,77

236,98

253,45

272,11

295,90

329,96

384,55

480,20

657,98

1000,00

3,18

2,94

2,70

2,44

2,17

1,87

1,54

1,20

0,84

0,50

190,75

208,87

228,81

251,51

279,31

317,32

375,74

474,97

655,85

1000,00

3,45

3,15

2,85

2,55

2,24

1,91

1,56

1,21

0,84

0,50

194,28

209,27

224,94

241,46

258,86

276,12

292,95

310,86

329,95

350,32

3,20

2,98

2,76

2,56

2,38

2,21

2,06

1,91

1,77

1,64

124,22

131,53

143,72

160,21

180,90

203,48

225,69

240,07

247,79

263,98

4,64

4,29

3,94

3,61

3,29

3,02

2,79

2,61

2,43

2,23

Manajemen Risiko 7

BAGAIMANA MEMBACA

TABEL KEMATIAN?

Dengan menggunakan tabel tahun 1980, terlihat bahwa untuk bayi (umur 0 tahun), dari 1000 bayi, ada 4,18

yang meninggal dunia. Angka kematian tersebut menurun pada usia 1 tahun. Dengan kata lain, bayi mempunyai risiko kematian yang lebih tinggi

dibandingkan usia anak kecil lainnya.

Kolom berikutnya menyajikan life expectancy

(pengharapan hidup), yaitu 70,83 tahun untuk pria dan 75,83 tahun untuk wanita pada ulang tahun ke 0 (baru lahir). Pada ulang tahun yang pertama (usia 1), usia pengharapan hidup turun menjadi 70,13 tahun untuk pria.

Manajemen Risiko 8

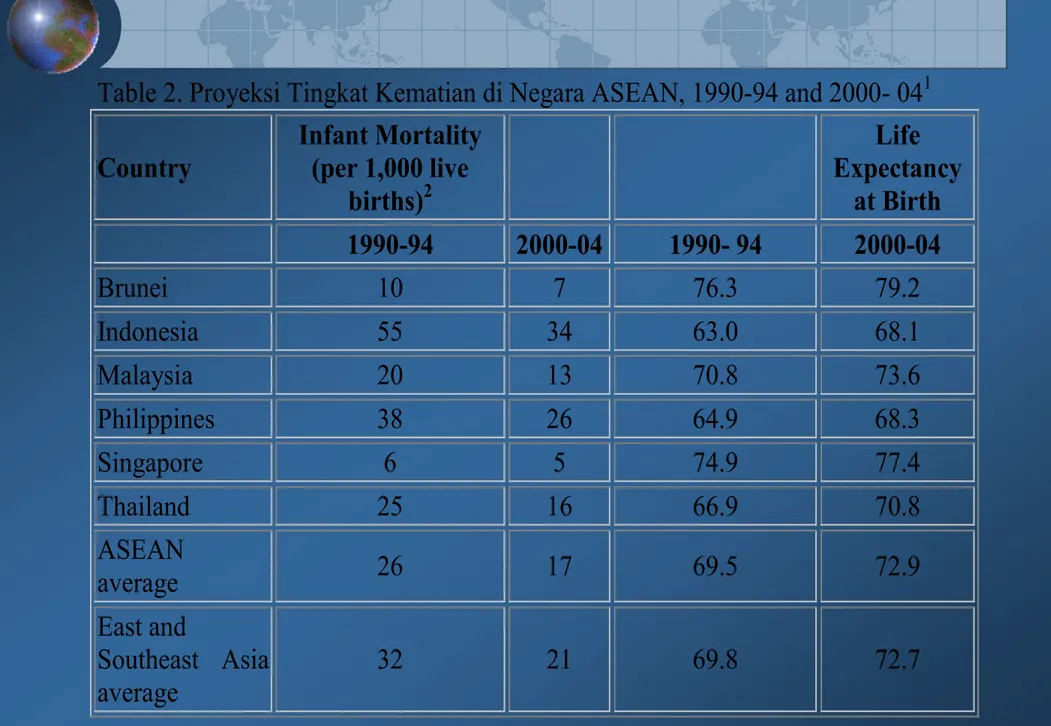

Table 2. Proyeksi Tingkat Kematian di Negara ASEAN, 1990-94 and 2000- 041

Country Infant Mortality (per 1,000 live births)2 Life Expectancy at Birth 1990-94 2000-04 1990- 94 2000-04 Brunei 10 7 76.3 79.2 Indonesia 55 34 63.0 68.1 Malaysia 20 13 70.8 73.6 Philippines 38 26 64.9 68.3 Singapore 6 5 74.9 77.4 Thailand 25 16 66.9 70.8 ASEAN average 26 17 69.5 72.9 East and Southeast Asia average 32 21 69.8 72.7

Manajemen Risiko 9

MENGHITUNG PROBABILITAS

KEMATIAN AWAL

Misalkan kita ingin menghitung berapa probabilitas seseorang yang baru saja berulang tahun ke 35, akan meninggal satu, dua, dan lima tahun mendatang.

Usia

Jumlah

Orang

Hidup

Jumlah

Kematian

Probabilitas

Kematian

Probabilitas

Bertahan hidup

35

9,491,711

20,028

0.00211

0.99789

36

9,471,683

21,217

0.00224

0.99776

37

9,450,466

22,681

0.0024

0.9976

38

9,427,785

24,324

0.00258

0.99742

39

9,403,461

26,236

0.00279

0.99721

40

9,377,225

28,319

0.00302

0.99698

Manajemen Risiko 10

PROBABILITAS KEMATIAN:

1q35

= (20.028) / 9.491.711 = 0,00211

2q35

= (20.028 + 21.217) / 9.491.711 = 0,004345

5q35

= (20.028 + 21.217 + 22.681 + 24.324 +

26.236) / 9.491.711 = 0,01206

PROBABILITAS BERTAHAN HIDUP

1p35

= (1000 – 2,11) / 1.000 = 0,9979

2p35

= (1000 – (2,11 + 2,24)) / 1.000 = 0,9957

5p35

= (1000 – (2,11 + 2,24 + 2,40 + 2,58 +

Manajemen Risiko 11

EKSPOSUR KARENA

KEMATIAN AWAL

EKSPOSUR YANG DIHADAPI OLEH

KELUARGA

EKSPOSUR YANG DIHADAPI OLEH BISNIS

BAGAIMANA MENGHITUNG EKSPOSUR

Manajemen Risiko 12

MENGHITUNG BESARNYA EKSPOSUR KEMATIAN AWAL UNTUK KELUARGA YANG DITINGGALKAN

Misalkan suatu keluarga menghabiskan Rp5 juta

perbulan atau Rp60 juta pertahun untuk

kebutuhan hidupnya. Misalkan kebutuhan

tersebut diasumsikan konstan. Misalkan

kebutuhan tersebut dipenuhi oleh seorang ayah

sepenuhnya, yang berusia 40 tahun. Kemudian

ayah tersebut meninggal dunia, padahal usia

pengharapan hidup adalah (misal) 70 tahun.

Misalkan tingkat bunga yang relevan adalah

15% (dipakai sebagai discount rate untuk

perhitungan present value) .

Manajemen Risiko 13

Nilai kebutuhan hidup yang seharusnya ditanggung

oleh ayah tersebut adalah:

PV = 60juta/(1+0,15)

1+ ………. + 60juta/(1+0,15)

30=

Keluarga tersebut bisa membeli asuransi dengan

nilai pertanngungan sekitar Rp <>> untuk menjaga

konsekuensi negatif kematian ayah keluarga

Manajemen Risiko 14

MENGHITUNG BESARNYA EKSPOSUR

KEMATIAN AWAL UNTUK BISNIS YANG

DITINGGALKAN

misalkan rumah makan soto Selera Rasa dibangun oleh juru masak yang ahli yaitu Pak Hardo. Pak Hardo sangat terkenal, bisa meracik bumbu yang enak sehingga

sotonya diminati oleh banyak orang. Misalkan Pak Hardo masih bisa bekerja 10 tahun lagi. Misalkan rumah makan tersebut menghasilkan omset sebesar Rp100 juta

pertahun, dengan laba sebesar Rp20 juta pertahun. Misalkan biaya modal internal rumah makan tersebut adalah 20%.

Manajemen Risiko 15

•Jika Pak Hardo meninggal, diperkirakan omset penjualan akan turun separuhnya, yaitu menjadi Rp75 juta pertahun. Tujuan

dalam hal ini ditetapkan menjadi “menjaga tingkat penjualan seperti sekarang ini jika Pak Hardo meninggal dunia”. Kerugian yang dialami perusahaan bisa dihitung sebagai berikut ini.

Kerugian pertahun yang diderita oleh rumah makan tersebut, akibat kepergian Pak Hardo, adalah Rp100 juta – Rp75 juta = Rp25 juta pertahun. Biaya modal sebesar 20% dipakai sebagai discount rate (tingkat diskonto).

•Present value dari kerugian yang diderita oleh rumah makan tersebut, akibat meninggalnya Pak Hardo, adalah sebagai berikut ini.

Manajemen Risiko 16

INTERAKSI PROBABILITAS KEMATIAN AWAL

DENGAN SEVERITY KERUGIAN: APLIKASI

UNTUK PENENTUAN PREMI ASURANSI

Kerugian yang diharapkan merupakan perkalian antara probabilitas kejadian dengan besarnya kerugian yang terjadi (severity).

Jika kerugian tersebut diperkirakan terjadi lima tahun mendatang, maka konsep nilai waktu uang menjadi penting diperhatikan.

Dalam hal ini probabilitas kejadian, tingkat severity, dan nilai waktu uang berinteraksi satu sama lain membentuk kerugian yang diharapkan.

Manajemen Risiko 17

ILUSTRASI

Sebagai contoh, misalkan ada seorang

pria berusia 70 tahun (baru saja

berulang tahun). Jika ia meninggal lima

tahun mendatang (usia 75 tahun),

kerugian yang akan ditanggung

keluarganya adalah Rp100 juta. Berapa

nilai sekarang dari kerugian yang

Manajemen Risiko 18

Dengan menggunakan tabel kematian CSO 1980 (lihat tabel pada lampiran), kita bisa menghitung probabilitas kematian orang tersebut sebagai berikut ini.

70q75 = (6.274.160 – 4.898.907) / 6.274.160 = 0,219

Kerugian yang diharapkan merupakan perkalian antara

probabilitas dengan severity (besarnya kerugian), yang bisa dilihat sebagai berikut ini.

Kerugian yang diharapkan = 0,219 x Rp100 juta = Rp21,9 juta

Karena peristiwa tersebut terjadi lima tahun dari sekarang, maka kita perlu mencari nilai sekarang dari kerugian

tersebut. Misalkan tingkat bunga yang relevan adalah 10%, maka nilai sekarang dari kerugian tersebut adalah:

Nilai sekarang kerugian = Rp21,9 juta / (1+0,1)5 = Rp 13,598 juta