1

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam rangka penyelenggaraan pemerintahan Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terbagi atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiban untuk mengatur dan mengurus sendiri urusan pemerintahannya guna meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Daerah berhak mengenakan pungutan kepada masyarakat untuk menyelenggarakan pemerintahan tersebut. Pasal 285 UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah menyebutkan bahwa sumber pendapatan daerah terdiri atas: pendapatan asli daerah, pendapatan transfer, dan lain-lain pendapatan daerah yang sah. Pendapatan asli daerah meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah.

Berdasarkan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yang menempatkan perpajakan sebagai salah satu perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat, seperti pajak dan pungutan lain yang bersifat memaksa diatur dengan undang-undang. Dengan demikian, pemungutan pajak daerah dan retribusi daerah harus didasarkan pada undang-undang. Pungutan daerah yang berupa pajak dan retribusi diatur dengan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

2

sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 dan diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2009. Terbitnya undang-undang tersebut berimplikasi semakin menguatnya kewenangan pemerintah daerah dalam mengelola pajak dan retribusi daerah. Terdapat 11 (sebelas) jenis pajak kabupaten/kota yang salah satunya adalah Bea perolehan Hak atas Tanah dan Bangunan (BPHTB).

Salah satu kabupaten yang melaksanakan pemungutan BPHTB sebagai pajak daerah adalah Kabupaten Sleman. Letak Kabupaten Sleman sangat strategis karena berbatasan dengan Kota Yogyakarta dan beberapa kabupaten di Provinsi Jawa Tengah. Kota Yogyakarta sebagai kota pendidikan dan pariwisata merupakan daya tarik bagi orang untuk datang dan tinggal di kota ini. Tentu saja dengan luasan sekitar 32,50 km² Kota Yogyakarta tidak memadai untuk menunjang pertambahan jumlah penduduk sehingga menyebabkan perkembangan Kota Yogyakarta ke arah selatan (Bantul) dan utara (Sleman). Akibat gempa yang terjadi di wilayah Yogyakarta pada Mei 2006, terjadi fenomena berpindahnya daerah tujuan untuk pengembangan properti khususnya pemukiman ke arah utara. Kabupaten Sleman dengan pertumbuhan penduduk per tahun sebesar 0,73 persen dapat dikategorikan daerah dengan pertumbuhan penduduk yang relatif tinggi. Kecenderungan ini disebabkan fungsi Kabupaten Sleman sebagai penyangga Kota Yogyakarta, daerah tujuan untuk melanjutkan pendidikan, dan daerah pengembangan pemukiman/perumahan sehingga pertumbuhan penduduk yang terjadi lebih banyak didorong oleh faktor migrasi penduduk bukan oleh

3

tingkat kelahiran yang tinggi (Rencana Kerja Pengembangan Daerah/RKPD Kabupaten Sleman Tahun 2013: II-8).

Kabupaten Sleman sebagai daerah penyangga Kota Yogyakarta mengalami pertumbuhan sektor properti yang pesat. Hal ini menjadikan potensi yang cukup besar untuk dimanfaatkan sebagai sumber pendapatan bagi daerah melalui pemungutan pajak properti seperti BPHTB. Sejak tanggal 1 Januari 2011, Pemda Kabupaten Sleman telah menerima pengalihan pengelolaan BPHTB dari pemerintah pusat berdasarkan Peraturan Daerah (Perda) Kabupaten Sleman Nomor 14 Tahun 2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan.

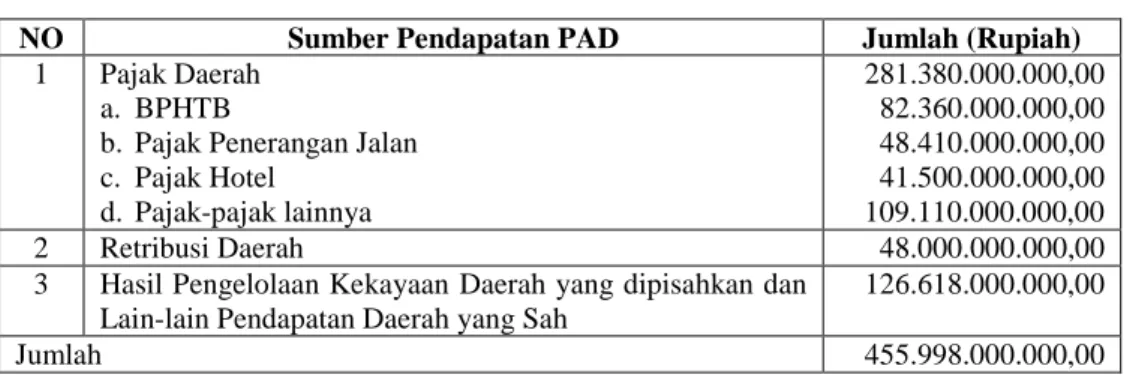

Keberadaan BPHTB sebagai salah satu penyumbang pendapatan asli daerah (PAD) yang sangat vital bagi daerah seperti Kabupaten Sleman. Pemasukan dari BPHTB di Kabupaten Sleman menyumbang sebesar 30 persen pada pajak daerah yang merupakan salah satu sumber dari PAD. Hal ini dapat dilihat pada Tabel 1.1 berikut ini.

Tabel 1.1 Realisasi PAD Kabupaten Sleman, 2013

NO Sumber Pendapatan PAD Jumlah (Rupiah)

1 Pajak Daerah

a. BPHTB

b. Pajak Penerangan Jalan c. Pajak Hotel d. Pajak-pajak lainnya 281.380.000.000,00 82.360.000.000,00 48.410.000.000,00 41.500.000.000,00 109.110.000.000,00 2 Retribusi Daerah 48.000.000.000,00

3 Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan

Lain-lain Pendapatan Daerah yang Sah

126.618.000.000,00

Jumlah 455.998.000.000,00

Sumber: BPS Kabupaten Sleman diolah, 2015

Menurut Pasal 7 ayat (1) Peraturan Daerah Kabupaten Sleman Nomor 14 Tahun 2010 tentang BPHTB, dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP). Selanjutnya pada ayat (3) disebutkan jika NPOP tidak

4

diketahui atau lebih rendah dari Nilai Jual Objek Pajak (NJOP) yang digunakan dalam pengenaan Pajak Bumi dan Bangunan (PBB) pada tahun terjadinya perolehan, maka dasar pengenaan yang dipakai adalah NJOP PBB tersebut. NPOP tersebut adalah harga transaksi atau nilai pasar. NPOP tidak diketahui dalam pasal ini maksudnya untuk perolehan hak yang tidak melibatkan nilai uang misalnya karena waris atau hibah; atau perolehan hak karena peralihan yang tidak wajar misalnya karena adanya hubungan istimewa (antara lain peralihan hak antar saudara, perusahaan dengan anak perusahaan), atau peralihan hak karena lelang dimana harga yang didapat lebih rendah dari nilai pasar.

Pemungutan BPHTB di Kabupaten Sleman dewasa ini masih menemui beberapa masalah diantaranya ketidaksesuaian NPOP terhadap harga transaksi maupun nilai pasar properti. BPHTB adalah salah satu jenis pajak yang dilaporkan sendiri oleh wajib pajak, bukan berdasarkan surat ketetapan pajak yang dibuat oleh pemerintah sebagaimana PBB. NPOP yang dilaporkan oleh wajib pajak rentan dimanipulasi. Nampaknya ketentuan dalam Pasal 7 ayat (1) Peraturan Daerah Kabupaten Sleman Nomor 14 Tahun 2010 yang merupakan celah hukum tersebut dimanfaatkan oleh PPAT dan wajib pajak untuk tidak melaporkan besarnya NPOP yang sebenarnya. NJOP PBB yang digunakan sebagai dasar penetapan NPOP menyebabkan penerimaan dari BPHTB lebih rendah dari yang seharusnya. Hal ini disebabkan karena NJOP yang terlalu rendah dari nilai pasar. NJOP pada dasarnya ditujukan untuk pengenaan PBB di mana melibatkan masyarakat luas yang relatif berbeda kondisinya sehingga ditetapkan lebih rendah dari nilai pasar. Hal tersebut menyebabkan pemungutan BPHTB di Kabupaten

5

Sleman kurang optimal sehingga daerah kehilangan potensi penerimaan pajak yang seharusnya lebih tinggi dari yang selama ini diterima.

Pemerintah daerah paling bertanggung jawab atas keberhasilan pengenaan BPHTB tersebut sehingga perlu upaya pengelolaan BPHTB secara baik. Penelitian ini diharapkan dapat digunakan sebagai sarana evaluasi kebijakan agar ada upaya pengelolaan BPHTB yang lebih baik sehingga ada keberhasilan penerimaan BPHTB yang lebih optimal yang pada akhirnya mendatangkan manfaat yang lebih besar bagi pemerintah daerah dan masyarakat Kabupaten Sleman.

1.2 Keaslian Penelitian

Beberapa penelitian sebelumnya yang berkaitan dengan penelitian ini antara lain sebagai berikut.

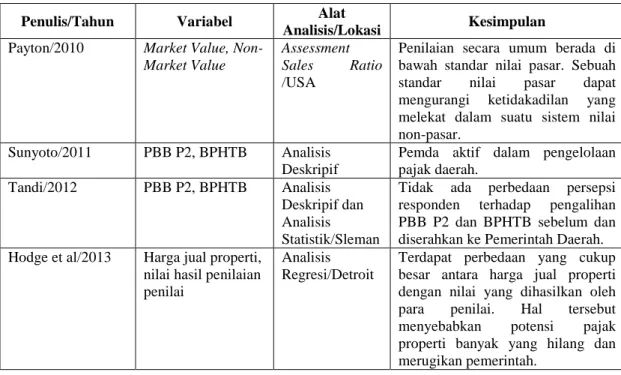

Tabel 1.2 Keaslian Penelitian

Penulis/Tahun Variabel Alat

Analisis/Lokasi Kesimpulan

Payton/2010 Market Value,

Non-Market Value

Assessment Sales Ratio

/USA

Penilaian secara umum berada di bawah standar nilai pasar. Sebuah

standar nilai pasar dapat

mengurangi ketidakadilan yang

melekat dalam suatu sistem nilai non-pasar.

Sunyoto/2011 PBB P2, BPHTB Analisis

Deskripif

Pemda aktif dalam pengelolaan pajak daerah.

Tandi/2012 PBB P2, BPHTB Analisis

Deskripif dan Analisis Statistik/Sleman

Tidak ada perbedaan persepsi

responden terhadap pengalihan

PBB P2 dan BPHTB sebelum dan diserahkan ke Pemerintah Daerah.

Hodge et al/2013 Harga jual properti,

nilai hasil penilaian penilai

Analisis Regresi/Detroit

Terdapat perbedaan yang cukup besar antara harga jual properti dengan nilai yang dihasilkan oleh

para penilai. Hal tersebut

menyebabkan potensi pajak

properti banyak yang hilang dan merugikan pemerintah.

6

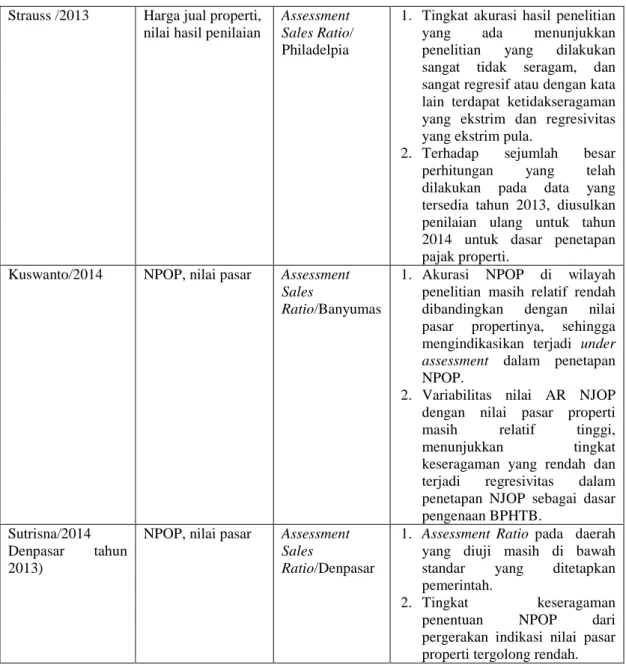

Tabel 1.2 lanjutan

Strauss /2013 Harga jual properti,

nilai hasil penilaian

Assessment Sales Ratio/

Philadelpia

1. Tingkat akurasi hasil penelitian

yang ada menunjukkan

penelitian yang dilakukan

sangat tidak seragam, dan sangat regresif atau dengan kata lain terdapat ketidakseragaman yang ekstrim dan regresivitas yang ekstrim pula.

2. Terhadap sejumlah besar

perhitungan yang telah

dilakukan pada data yang

tersedia tahun 2013, diusulkan penilaian ulang untuk tahun 2014 untuk dasar penetapan pajak properti.

Kuswanto/2014 NPOP, nilai pasar Assessment

Sales

Ratio/Banyumas

1. Akurasi NPOP di wilayah

penelitian masih relatif rendah

dibandingkan dengan nilai

pasar propertinya, sehingga

mengindikasikan terjadi under

assessment dalam penetapan

NPOP.

2. Variabilitas nilai AR NJOP

dengan nilai pasar properti

masih relatif tinggi,

menunjukkan tingkat

keseragaman yang rendah dan

terjadi regresivitas dalam

penetapan NJOP sebagai dasar pengenaan BPHTB.

Sutrisna/2014

Denpasar tahun

2013)

NPOP, nilai pasar Assessment

Sales

Ratio/Denpasar

1. Assessment Ratio pada daerah

yang diuji masih di bawah

standar yang ditetapkan

pemerintah.

2. Tingkat keseragaman

penentuan NPOP dari

pergerakan indikasi nilai pasar properti tergolong rendah.

Mengacu pada penelitian-penelitian yang terdahulu maka penelitian ini mencoba untuk mereplikasi penelitian-penelitian tersebut. Akan tetapi, ada beberapa perbedaan dengan penelitian sebelumnya yaitu lokasi penelitian, objek penelitian, periode penelitian, dan model yang digunakan. Penelitian ini menggunakan variabel NPOP, nilai pasar properti, dan assessment ratio. Penelitian ini diawali dengan perhitungan nilai pasar properti pada sampel

7

penelitian. Selanjutnya dilakukan penghitungan assessment ratio untuk mengetahui berapa rasio antara penentuan NPOP terhadap nilai pasar properti, yaitu meliputi tingkat penilaian dan tingkat keseragaman penetapan NPOP, serta mengetahui seberapa besar potential loss dari perbedaan NPOP dengan nilai pasarnya.

1.3 Rumusan Masalah

Terbitnya Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah berimpliksasi pada semakin menguatkan kewenangan pemerintah daerah dalam mengelola pajak dan retribusi daerah. Berdasarkan regulasi itu daerah berhak mengenakan pungutan kepada masyarakat dan menempatkan perpajakan sebagai salah satu sumber pendapatan daerah.

BPHTB merupakan salah satu sumber penerimaan PAD yang sangat potensial bagi daerah. Dasar pengenaan BPHTB menurut ketentuan dalam Pasal 7 ayat (1) Perda Kabupaten Sleman Nomor 14 Tahun 2010 adalah NPOP, apabila NPOP tidak diketahui atau lebih rendah dari NJOP maka dasar pengenaan BPHTB menggunakan NJOP PBB. Ketentuan di atas merupakan celah hukum yang dimanfaatkan oleh PPAT dan wajib pajak untuk tidak melaporkan besarnya NPOP sesuai dengan nilai transaksinya. Jika NPOP yang dilaporkan tidak sesuai dengan nilai transaksi maupun nilai pasar propertinya, akan menimbulkan adanya potensi kehilangan penerimaan daerah dari BPHTB. Hal ini menyebabkan penerimaan PAD dari BPHTB tidak optimal. Di Desa Ambarketawang banyak terjadi transakasi jual beli tanah dan diindikasikan wajib pajak tidak melaporkan besarnya NPOP sesuai dengan nilai transaksinya. Berdasarkan kondisi tersebut

8

diperlukan suatu penelitian untuk mengukur dan menganalisis rasio/perbandingan antara NPOP yang digunakan sebagai dasar pengenaan BPHTB terhadap nilai pasar properti, serta menghitung estimasi kehilangan pajak apabila akurasi NPOP terhadap nilai pasar properti adalah rendah.

1.4 Pertanyaan Penelitian

Berdasarkan uraian pada latar belakang, maka pertanyaan penelitian yang dapat dikemukakan adalah sebagai berikut.

1. Berapakah tingkat rasio NPOP yang digunakan sebagai dasar pengenaan pajak BPHTB terhadap nilai pasar properti di lokasi penelitian?

2. Bagaimanakah tingkat keberagaman penetapan NPOP sebagai dasar pengenaan BPHTB?

3. Berapakah estimasi potensi kehilangan pajak apabila rasio NPOP terhadap nilai pasar properti adalah rendah?

1.5 Tujuan Penelitian

Berdasarkan masalah yang dikemukakan, maka tujuan yang ingin dicapai dalam penelitian ini diarahkan pada:

1. mengukur tingkat penilaian NPOP BPHTB terhadap nilai pasar properti sehingga diketahui apakah dalam penetapan NPOP sudah proporsional, atau terjadi under assessment, atau over assessment jika dibandingkan dengan nilai pasar propertinya;

2. mengukur keberagaman NPOP BPHTB sehingga diketahui tingkat keadilan penetapan NPOP sebagai dasar pengenaan BPHTB;

9

3. menaksir seberapa besar estimasi potensi kehilangan pajak apabila rasio NPOP terhadap nilai pasar properti adalah rendah.

1.6 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. memberikan referensi bagi instansi dan pemerintah daerah dalam pemanfaatan NPOP sebagai dasar pengenaan BPHTB;

2. sebagai referensi untuk penelitian sejenis selanjutnya.

1.7 Sistematika Penulisan

Sistematika penulisan tesis ini adalah sebagai berikut: Bab I Pengantar yang memuat latar belakang penulisan, keaslian penulisan, perumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Bab II Landasan Teori yang menguraikan tentang landasan teori yang digunakan, kajian penelitian terdahulu, dan kerangka penelitian. Bab III Metode Penelitian, menguraikan tentang desain penelitian, metode pengumpulan data, metode penyampelan, definisi operasional, instrumen penelitian, dan metode analisis data. Bab IV Analisis Data, terdiri atas deskripsi data serta pembahasan. Bab V Simpulan dan Saran, merupakan bab penutup yang berisikan uraian singkat mengenai kesimpulan dari hasil penelitian dan saran dari hasil kesimpulan.