BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Praktek perataan laba (income smoothing) telah banyak dilakukan di berbagai negara di dunia. Dikaitkan dengan Agency Theory, dengan alasan bahwa praktek perataan laba merupakan suatu agency conflict antara pemilik (principle) yang pada prinsipnya menginginkan informasi yang akurat dan benar, sementara management (agent) dilain pihak memiliki peluang untuk melakukan tindakan manipulasi atas laporan keuangan dalam rangka mencapai kemakmurannya atau sering disebut dengan tindakan perataan laba(Zulkarnaini 2007). Peluang tersebut timbul karena adanya information asymmetry antara manager dan pemegang saham sebagai pemilik, dimana dalam keadaan seperti ini manager merupakan pihak yang memiliki informasi lebih banyak secara keseluruhan dibandingkan pemilik. Dengan demikian, manajer tidak selalu bertindak demi kepentingan terbaik pemegang saham, tetapi manager cenderung mencari keuntungan sendiri (moral hazard) dengan mengorbankan kepentingan pihak lain (Dewi Sari Wijoyo, 2014).

beberapa asumsi yaitu asumsi sifat manusia, sifat keorganisasian, dan asumsi informasi. Pertentangan diantara kelompok internal dan eksternal dapat mendorong timbulnya konflik antara pihak-pihak tersebut.

Pertentangan yang dapat terjadi antara pihak-pihak tersebut yaitu seperti antara pihak manajemen dengan pemegang obligasi, manajemen dengan pihak perusahaan, atau manajemen dengan pemerintah (Astuti Yuli Setyani dan Rikha Liffa, 2012).

jika informasi tersebut berkaitan dengan pengukuran kinerja. Menurut Subramanyam dalam Indra Kusumawardhani (2012) ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan yang diukur dengan dasar akrual. 2.1.2 Teori Akuntansi Positif

Perataan Laba dapat dirumuskan dalam Possitive Accounting Theory yaitu anggapan bahwa tujuan dari teori akuntansi adalah untuk menjelaskan praktik-praktik akuntansi diantaranya :

1. The Bonus Plan Hypothesis

Yaitu anggapan bahwa dengan meningkatkan pelaporan laba bersih yang diperoleh oleh perusahaan maka bonus yang diperoleh oleh manajemen akan meningkat secara signifikan. Diasumsikan bahwa pemanipulasian yang dilakukan dengan tujuan tertentu ini dapat terjadi apabila faktor-faktor lain dianggap tetap. Jika hal diatas sudah terpenuhi maka para manajer perusahaan cenderung untuk memilih metode akuntansi yang memperbolehkan pelaporan laba untuk periode saat ini lebih besar dari periode yang akan datang. 2. The Debt / Equity Hypothesis (Debt Convenant Hypothesis)

kesulitan dalam memperoleh dana tambahan dari pihak kreditur bahkan perusahaan terancam perjanjian hutang.

3. The Political CostHypothesis (Size Hypothesis)

Dalam hipotesis ini semua hal-hal lain dianggap tetap, ketika perusahaan mengeluarkan biaya untuk kepentingan politik dengan jumlah yang besar maka perusahaan tersebut akan cenderung menggunakan metode akuntansi yang dapat membuat pelaporan laba pada periode berjalan lebih rendah dari periode sesungguhnya. Semakin besar perusahaan maka biaya politik yang terjadi akan cenderung semakin besar pula.

2.2 Laba

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba yang merupakan selisih pengukuran pendapatan dan biaya secara akrual. Pengertian semacam ini memudahkan pengukuran dan pelaporan laba secara objektif.

Fisher dan Bedford dalam (Ina Setyaningtyas dan Basuki Hadiprajitno, 2014) menyatakan bahwa pada dasarnya ada tiga konsep laba yang digunakan dalam ilmu ekonomi yaitu :

1. Physhic Income, yang menunjukan konsumsi barang/ jasa yang dapat memenuhi kepuasan dan keinginan individu.

3. Money Income, yang menunjukan kenaikan nilai sumber-sumber ekonomi yang digunakan sesuai dengan biaya hidup (cost of living).

Apapun pengertian dan cara pengukurannya, laba akuntansi dengan berbagai interpretasinya diharapkan dapat digunakan (Suwardjono, Edisi Ketiga). Antara lain sebagai :

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi (rate of return on invested capital).

2. Pengukur prestasi atau kinerja badan usaha dan manajemen. 3. Dasar penentuan besarnya pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomik suatu Negara.

5. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan publik. 6. Alat pengendalian terhadap debitur dalam kontrak utang.

7. Dasar kompensasi dan pembagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan. 9. Dasar pembagian deviden.

Menurut Mitchel dalam Bedford (1965) dalam Ina Setyaningtyas (2014)

perbedaan antara laba ekonomi dan laba akuntansi disebabkan oleh perbedaan

konsep yang melandasinya. Berdasarkan pendapat yang diutarakan oleh para ahli

seperti yang dikutip pada paragraf diatas, dapat dikatakan bahwa penggunaan

konsep yang relevan sangat mempengaruhi interpretasi kita akan pengertian laba.

Agar dapat menghasilkan laba maksimal maka sudah seharusnya para pemangku

harus dilakukan oleh suatu perusahaan yaitu merumuskan konsep laba mana

yang akan dipakai oleh entitasnya.

2.3 Perataan Laba

Perataan laba merupakan pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun- tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan. Menurut Cristiana (2012) perataan laba adalah teknik rekayasa laba untuk membuat laba yang dilaporkan tidak bergejolak. Selain itu menurut Herlinda Pratiwi dan Bestari Dwi Handayani (2014), praktik perataan laba meliputi usaha untuk memperkecil laba yang dilaporkan jika laba aktual lebih besar daripada laba normal karena salah satu dan usaha untuk memperbesar laba yang dilaporkan, jika laba aktual lebih kecil dari laba normal karena salah satu tujuan dilakukannya perataan laba adalah untuk memberikan rasa aman kepada investor karena kemungkinan fluktuasi laba yang kecil dan meningkatkan kemampuan investor untuk meramalkan laba perusahaan pada periode mendatang.

Menurut Lila Septia Adi Kusuma dan Paskah Ika Nugroho (2013) ada beberapa motivasi yang dapat digunakan untuk menjelaskan mengapa manajer melakukan perataan laba.Motivasi tersebut yaitu:

2. Motivasi opurtunistik dilakukan oleh manajer dengan tujuan untuk mendapatkan keuntungan dari perusahaan.

Pertimbangan-pertimbangan bahwa alasan manajemen meratakan laporan laba, pertama berdasarkan asumsi bahwa aliran laba yang stabil dapat mendukung deviden dengan tingkat yang lebih tinggi dari pada suatu aliran laba yang variabel sehingga memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya tingkat resiko perusahaan secara keseluruhan. Argumen kedua berkenaan pada perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan pengembalian portofolio pasar. Hal tersebut merupakan hasil dari kebutuhan manajemen untuk menetralisir ketidakpastian lingkungan dan menurunkan fluktuasi yang luas dalam kinerja operasi perusahaan terhadap siklus waktu baik maupun waktu buruk yang berganti-ganti.

1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi. Dalam hal ini pihak manajemen dapat menentukan atau mengendalikan waktu transaksi melalui kebijakan manajemen sendiri (accrual).

2. Perataan melalui alokasi untuk beberapa periode tertentu.

Manajer memiliki wewenang untuk mengalokasikan pendapatan atau beban untuk periode tertentu.

3. Perataan melalui klasifikasi.

Dalam hal ini manajemen memiliki kewenangan untuk mengklasifikasikan pos-pos rugi laba dalam kategori yang berbeda.

2.4 Profitabilitas

Profitabilitas merupakan ukuran yang dijadikan oleh para investor untuk menilai sehat atau tidaknya suatu perusahaan dan juga dapat mempengaruhi dalam pengambilan keputusan investasi kedepannya. Menurut Munawir (2002) dalam Ria Yuni Pratiwi (2013) profitabilitas adalah rasio mengukur efektivitas manajemen secara keseluruhan yang diperoleh dalam hubungannya dengan penjualan dan investasi.Selain itu menurut Riyanto (2001) dalam Arya (2012) profitabilitas merupakan rasio yang menghubungkan laba dari penjualan dan investasi.

profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan serta mengukur tingkat efektivitas manajemen suatu perusahaan.

2.5 Financial Leverage

Pengertian Financial Leverage menurut Keown (2000) dalam Ria Yuni Pratiwi (2013) adalah pembiayaan sebagian dari aset perusahaan dengan surat berharga yang mempunyai tingkat bunga yang tetap (terbatas) dengan mengharapkan peningkatan yang luar biasa pada pendapatan bagi pemegang saham. Financial leverage menunjukkan sejauh mana aktiva perusahaan telah digunakan untuk membiayai hutang.

Selain itu Financial Leverage merupakan kemampuan perusahaan dalam menggunakan dananya berupa hutang dalam kegiatan investasi perusahaan baik untuk meningkatkan asset maupun untuk meningkatkan pendapatan perusahaan. Semakin besar tingkat financial leverage maka dana didapat dari hutang semakin besar. Dimana semakin besar hutang yang dimiliki maka semakin besar risiko perusahaan terkait dengan pengembalian hutang. Menurut Darsono dan Ashari (2005) dalam Haris Prasetya (2013), bagi investor semakin tinggi leverage akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran deviden.

perusahaan yang memiliki laba yang tidak stabil. Hal ini yang memicu manajer perusahaan untuk melakukan perataan laba. Semakin tinggi financial leverage perusahaan, maka semakin besar motivasi manajer melakukan praktik perataan laba.

2.6 Praktik Pengelolaan Perusahaan

kegiatan operasional perusahaan serta kemampuan untuk mengidentifikasi pihak-pihak yang mempunyai kepentingan yang berbeda.

Menurut Haron 2009 dan Daniri 2005 dalam Paulus Hadiprajitno 2013 tata kelola perusahaan merupakan bentuk regulasi yang dibuat sendiri untuk memastikan kesuksesan bisnis dan akuntabilitas perusahaan, serta seperangkat aturan dan prosedur untuk membuat keputusan dapat mendorong terciptanya persaingan yang sehat dan iklim yang kondusif dan menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Menurut Warsono et.al 2009 dalam Sofyan Effendi dan Daljono (2013) Corporate Governance adalah sistem yang terdiri dari fungsi-fungsi yang dijalankan oleh pihak-pihak yang berkepentingan untuk memaksimalkan penciptaan nilai perusahaan sebagai entitas ekonomi maupun entitas sosial melalui penerapan prinsip-prinsip dasar yang berterima umum. Corporate Governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholders dengan berdasarkan kerangka peraturan. Konsep Corporate Governance diajukan demi tercapainya pelaporan perusahaan yang lebih transparan bagi pengguna laporan keuangan.

Menurut H.Rahmansyah Ritonga, SE. Ak. MAP. prinsip-prinsip dasar Corporate Governance yang berterima umum untuk mencapai good governance atau pengelolaan perusahaan yang baik antara lain :

1. Keadilan (fairness) yang meliputi :

b. Perlakuan yang sama bagi para pemegang saham. 2. Transparansi (transparancy) yang meliputi:

a. Pengungkapan informasi yang bersifat penting.

b. Informasi harus disiapkan, diaudit dan diungkapkan sejalan dengan

pembukuan yang berkualitas.

c. Penyebaran informasi harus bersifat adil, tepat waktu dan efisien. 3. Dapat dipertanggungjawabkan (accountability) yang meliputi pengertian

bahwa:

a. Anggota dewan direksi harus bertindak mewakili kepentingan

perusahaan dan para pemegang saham.

b. Penilaian yang bersifat independent terlepas dari manajemen.

c. adanya akses terhadap informasi yang akurat, relevan dan tepat waktu. 4. Pertanggungjawaban (responsibility) meliputi:

a. Menjamin dihormatinya segala hak pihak-pihak yang berkepentingan. b. Para pihak yang berkepentingan harus mempunyai kesempatan untuk

mendapatkan ganti- rugi yang efektif atas pelanggaran hak-hak mereka.

c. Dibukanya mekanisme pengembangan prestasi bagi keikutsertaan pihak yang berkepentingan.

d. Jika diperlukan, para pihak yang berkepentingan harus mempunyai akses terhadap informasi yang relevan.

laporan keuangan tidak menggambarkan nilai fundamental perusahaan. Dengan menerapkan corporate governance,diharapkan dapat mengurangi dorongan untuk melakukan tindakan manipulasi manajer. Sehingga kinerja yang dilaporkan merefleksikan keadaan ekonomi perusahaan bersangkutan yang sebenarnya.

Dalam penelitian tata kelola perusahaan, peneliti menekankan pada 4bagian yang berhubungan dengan mekanisme corporate governance yaitu Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen dan Ukuran Komite Audit.

2.6.1 Kepemilikan Institusional

Kepemilikan Institusional merupakan presentase saham yang dimiliki oleh investor institusional. Boediono, 2005 dalam Indra Kusumawardhani (2012) menjelaskan bahwa presentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Menurut Chung et.al dan Purwandari 2011 dalam Wisnu Arwindo Irawan (2013) menjelaskan bahwa konsentrasi kepemilikan institusional merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi, kepemilikan institusi lain.

mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Para investor institusional mempunyai kesempatan, sumber daya dan kemampuan untuk melakukan pengawasan, menertibkan, dan mempengaruhi para manajer perusahaan dalam tindakan oportunistik manajemen.

Kepemilikan institusional memiliki kelebihan antara lain:

a. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

b. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

2.6.2 Kepemilikan Manajerial

metode akuntansi yang meningkatkan laba yang dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari perusahaan yang bersangkutan.

Kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang mereka kelola. Dengan kata lain, persentase tertentu terhadap kepemilikan saham oleh pihak manajemen, cenderung mempengaruhi tindakan perataan laba. Oleh karena itu dengan kepemilikan perusahaan dimiliki oleh direksi semakin meningkat maka keputusan yang diambil oleh direksi akan lebih cenderung untuk menguntungkan dirinya dan secara keseluruhan akan merugikan perusahaan.

Struktur kepemilikan manajerial dapat dijelaskan melalui dua sudut pandang, yaitu pendekatan keagenan dan pendekatan ketidakseimbangan.

1. Pendekatan keagenan menganggap struktur kepemilikan manajerial sebagai suatu instrumen atau alat yang digunakan untuk mengurangi konflik keagenan diantara beberapa klaim terhadap sebuat perusahaan.

2.6.3 Dewan Komisaris Independen

Keberadaan dewan komisaris independen sangat diperlukan dalam mendorong diterapkannya prinsip dan praktek tata kelola perusahaan yang baik pada perusahaan. Menurut Pedoman tentang Komisaris Independen dalam Handhani Nazir (2014) komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Dalam fungsinya sebagai dewan komisaris independen, diberikan tanggung jawab yang berisikan sebagai berikut:

1. Komisaris Independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip tata kelola perusahaan yang baik (Good Corporate Governance) di dalam perusahaan melalui pemberdayaan Dewan Komisaris agar dapat melakukan tugas pengawasan dan pemberian nasehat kepada Direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

a) Memastikan bahwa perusahaan memiliki strategi bisnis yang efektif , termasuk didalamnya memantau jadwal, anggaran dan efektifitas strategi tersebut.

b) Memastikan bahwa perusahaan mengangkat eksekutif dan

manajer-manajer professional.

c) Memastikan bahwa perusahaan memiliki informasi sistem pengendalian, dan sistem audit yang bekerja dengan baik. d) Memastikan bahwa perusahaan mematuhi hukum dan

perundangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya.

e) Memastikan resiko dan potensi krisis selalu diidentifikasikan dan dikelola dengan baik.

f) Memastikan prinsip-prinsip dan praktek Good Corporate Governance dipatuhi dan diterapkan dengan baik.

3. Tugas Komisaris Independen sebagaimana memastikan prinsip-prinsip dan praktek Good Corporate Governance dipatuhi dan diterapkan dengan baik.

2.6.4 Ukuran Komite Audit

Menurut Komite Nasional Kebijakan Governance (2006) dalam Melur Mutiawero (2014), Pedoman Umum Good Corporate Governance Indonesia yaitu :

untuk melaksanakan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

Komite audit menurut Widyati (2013) merupakan suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris, dengan demikian tugasnya adalah membantu dan memperkuat fungsi dewan komisaris dalam menjalankan fungsi pengawasan. Komite audit diukur dengan menggunakan jumlah komite audit. Adapun tujuan dibentuknya komite audit menurut Komite Nasional Good Corporate Governance (2002) mengenai Pembentukan Komite Audit Yang Efektif adalah :

1. Pelaporan Keuangan.

Tanggungjawab komite audit di bidang laporan keuangan adalah untuk memastikan bahwa laporan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen perusahaan jangka panjang.

2. Manajemen risiko dan kontrol.

3. Corporate Governance

Tanggungjawab komite audit dalam bidang tata kelola perusahaan adalah untuk memastikan bahwa perusahaan telah dijalankan sesuai undang-undang dan peraturan yang berlaku dan etika, melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

Keanggotaan komite audit berdasarkan SE Direksi BEJ No. Kep -339/BEJ/07-2001 tanggal 21 Juli 2001 mengatur bahwa : a) Komite Audit terdiri sekurang-kurangnya 3 orang.

b) Seorang komisaris independen menjadi ketua.

c) Anggota lainnya merupakan pihak eksternal independen.

d) Sekuang-kurangnya satu orang memiliki kemampuan di bidang akuntansi dan/atau keuangan.

a) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya.

b) Melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundang-undangan di bidang Pasar Modal dan peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

c) Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal.

d) Melaporkan kepada Komisaris berbagai resiko yang dihadapi perusahaan dan pelaksanaan manajemen resiko oleh Direksi. e) Melakukan penelaahan dan melaporkan kepada Komisaris atas

pengaduan yang berkaitan dengan Emiten atau Perusahaan Publik.

2.7 Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Ina Setyaningtyas dan Basuki Hadi Prajitno pada tahun 2014 dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Perataan Laba (Income Smoothing) dengan variabel dependen Perataan Laba dan variabel independen yaitu Ukuran Perusahaan (SIZE), Rasio Hutang (DER), Sektor Industri dan Leverage Operasi menunjukan hasil bahwa Sektor Industri memiliki pengaruh negatif terhadap Perataan Laba, sedangkan SIZE, DER, Leverage Operasi dan Profitabilitas tidak memiliki pengaruh terhadap Perataan Laba. Penelitian ini berbeda dengan penelitian Astuti Yuli Setyani dan Rikha Liffa pada tahun 2012 dengan judul Tindakan Perataan Laba Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia. Dengan Variabel Independen yaitu Struktur Kepemilikan, Jenis Industri, Ukuran Perusahaan, Profitabilitas, dan Risiko Keuangan.Yang menunjukan hasil bahwa Struktur Kepemilikan, Ukuran Perusahaan dan Jenis Industri tidak berpengaruh signifikan terhadap Perataan Laba.Sedangkan Profitabilitas dan Risiko Keuangan berpengaruh secara signifikan terhadap Perataan Laba.

Perataan Laba, sedangkan Profitabilitas dan Net Profit Margin berpengaruh positif signifikan terhadap Tindakan Perataan Laba. Penelitian tersebut relevan dengan penelitian yang dilakukan oleh I Gede Victor Ramanuja dan I Made Mertha pada tahun 2015 dengan judul Pengaruh Varian Nilai Saham, Kepemilikan Publik, DER, dan Profitabilitas Pada Perataan Laba. Yang menunjukan hasil Profitabilitas dan DER berpengaruh positif signifikan terhadap Perataan Laba.Sedangkan Varian Nilai Saham dan Kepemilikan Publik tidak berpengaruh terhadap Perataan Laba.Kedua penelitian tersebut tidak konsisten dengan penelitian yang dilakukan oleh Herlinda Pratiwi dan Bestari Dwi Handayani pada tahun 2014 dengan judul Pengaruh Profitabilitas, Kepemilikan Manajerial, dan Pajak Terhadap Perataan Laba menunjukan hasil bahwa Profitabilitas berpengaruh negatif signifikan, sedangkan Kepemilikan Manajerial dan Pajak tidak memiliki pengaruh signifikan terhadap Praktik Perataan Laba.

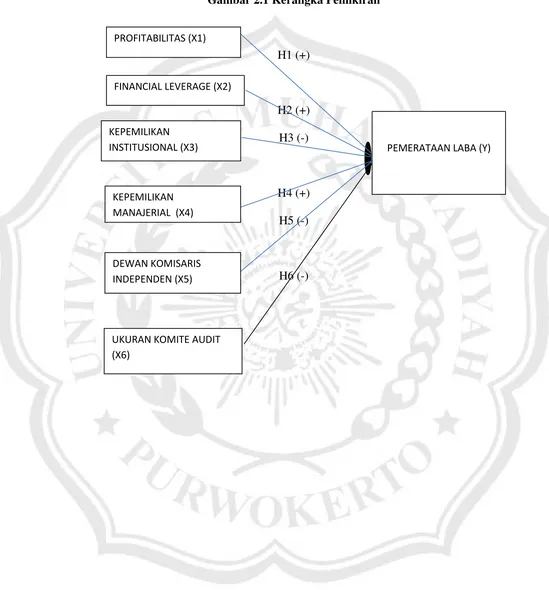

2.8 Hipotesis Penelitian

1. Pengaruh Profitabilitas Terhadap Pemerataan Laba.

depan, sedangkan perusahaan yang kinerjanya lebih rendah tentu akan mencoba untuk mengangkat kinerjanya dengan melakukan manajemen laba tetapi mereka tentu lebih sulit untuk menutupinya ditahun berikutnya sehingga tidak terjadi perataan, tetapi lebih kepada income increasing selama beberapa periode (Ginantra dan Putra, 2015).

Beberapa hasil penelitian telah dilakukan oleh Ramanuja dan Mertha (2015) dengan penelitian yang dilakukan pada sektor industri barang konsumsi yang terdaftar di BEI tahun 2009-2012 menyimpulkan bahwa profitabilitas berpengaruh positif signifikan terhadap praktik perataan laba.

H1:Profitabilitas berpengaruh positif signifikan terhadap Pemerataan Laba.

2. Pengaruh Financial Leverage Terhadap Pemerataan Laba.

melakukan tindakan perataan laba untuk menstabilkan posisi keuangan perusahaan (Ginantra dan Putra, 2015).

Beberapa hasil penelitian telah dilakukan salah satunya oleh I Komang Gede Ginantra dan I Nyoman Wijana Asmara Putra (2015) dengan penelitian yang dilakukan di seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, menyatakan bahwa financial leverage berpengaruh positif terhadap perataan laba.

H2 : Financial Leverage berpengaruh positif sigifikan terhadap Pemerataan Laba.

3. Pengaruh Kepemilikan Institusional Terhadap Pemerataan Laba. Kepemilikan institusional merupakan jumlah saham perusahaan yang dimiliki institusi pada akhir tahun. Investor institusional dengan kepemilikan dalam jumlah besar dapat berfungsi mengurangi insentif manajerial untuk mengelola laba secara agresif. Hal ini terbukti bahwa investor institusional yang aktif dan menguasai saham dalam jumlah besar dapat mengurangi manajemen laba, apabila mereka memberikan tekanan dan pengawasan kepada manajemen perusahaan. Chung et.al (2002) juga menyatakan bahwa para investor institusional mempunyai kesempatan, sumber daya, dan kemampuan untuk melakukan pengawasan kepada manajer perusahaan dalam hal tindakan oportunistik manajemen (Butar dan Sudarsi, 2012).

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia menyatakan bahwa kepemilikan institusional berpengaruh negatif terhadap perataan laba.

H3 : Kepemilikan Institusional berpengaruh negatif signifikan terhadap Pemerataan Laba.

4. Pengaruh Kepemilikan Manajerial Terhadap Pemerataan Laba.

Kepemilikan saham oleh manajer akan mempengaruhi kinerja manajer dalam menjalankan operasi perusahaan. Adanya kepemilikan saham oleh pihak manajerial akan memberikan keleluasaan manajer untuk mengelola laporan keuangan. Praktik perataan laba lebih disebabkan karena manajemen memilih untuk menjaga nilai laba yang stabil dibandingkan nilai laba yang cenderung bergejolak (volatile), sehingga manajemen akan menaikkan laba yang dilaporkan jika jumlah laba yang sebenarnya menurun dari laba tahun sebelumnya dan sebaliknya manajemen akan memilih untuk menurunkan laba yang dilaporkan jika laba yang sebenarnya meningkat tajam dibandingkan laba tahun sebelumnya (Herlinda dan Bestari, 2014).

H4 : Kepemilikan Manajerial berpengaruh positif signifikan terhadap Pemerataan Laba.

5. Pengaruh Dewan Komisaris Independen Terhadap Pemerataan Laba. Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan kata lain berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas suatu perusahaan yang mengawasi pengelolaan perusahaan (Dyah dan Erman, 2009). Keberadaan komisaris independen dalam perusahaan berfungsi sebagai penyeimbang dalam proses pengambilan keputusan yang memihak kepada pemegang saham minoritas dan pihak-pihak lain yang berhubungan dengan perusahaan. Komisaris independen diharapkan dapat menciptakan good corporate governance melalui fungsinya dan tanggungjawabnya atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Masuknya dewan komisaris yang berasal dari luar perusahaan meningkatkan efektivitas dewan tersebut dalam mengawasai manajemen untuk mencegah kecurangan laporan keuangan (Akbar dan Linda, 2015).

Beberapa hasil penelitian yang telah dilakukan salah satunya oleh Anindyah Prastiti dan Wahyu Meiranto (2013), menyimpulkan bahwa Dewan Komisaris Independen berpengaruh negatif signifikan terhadap manajemen laba.

6. Pengaruh Ukuran Komite Audit Terhadap Pemerataan Laba.

Komite audit memiliki tanggung jawab pengawasan untuk proses pelaporan keuangan perusahaan dan tujuan utamanya adalah untuk meningkatkan kredibilitas laporan yang diaudit. Pada prinsipnya, tugas dari komite audit adalah untuk memberikan rekomendasi kepada dewan komisaris untuk kondisi pelaksanaan peraturan perundang-undangan kegiatan perusahaan dan melakukan penelaahan untuk laporan keuangan perusahaan. Komite audit menurut Aji (2012) bertanggungjawab untuk mengawasi laporan keuangan, mengawasi audit internal, dan mengamati sistem pengendalian internal (termasuk audit internal) dapat mengurangi sifat oppurtunistic manajemen yang melakukan manajemen laba (earning management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal (Akbar dan Linda, 2015).

Beberapa hasil penelitian telah dilakukan salah satunya oleh Sofyan Effendi dan Daljono (2013) menyimpulkan bahwa ukuran komite audit memiliki pengaruh negatif yang signifikan terhadap manajemen laba.

Gambar 2.1 Kerangka Pemikiran

H1 (+)

H2 (+) H3 (-)

H4 (+) H5 (-)

H6 (-)

FINANCIAL LEVERAGE (X2) PROFITABILITAS (X1)

KEPEMILIKAN

INSTITUSIONAL (X3)

KEPEMILIKAN

MANAJERIAL (X4)

DEWAN KOMISARIS INDEPENDEN (X5)

UKURAN KOMITE AUDIT (X6)